鉄道サイバーセキュリティ市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

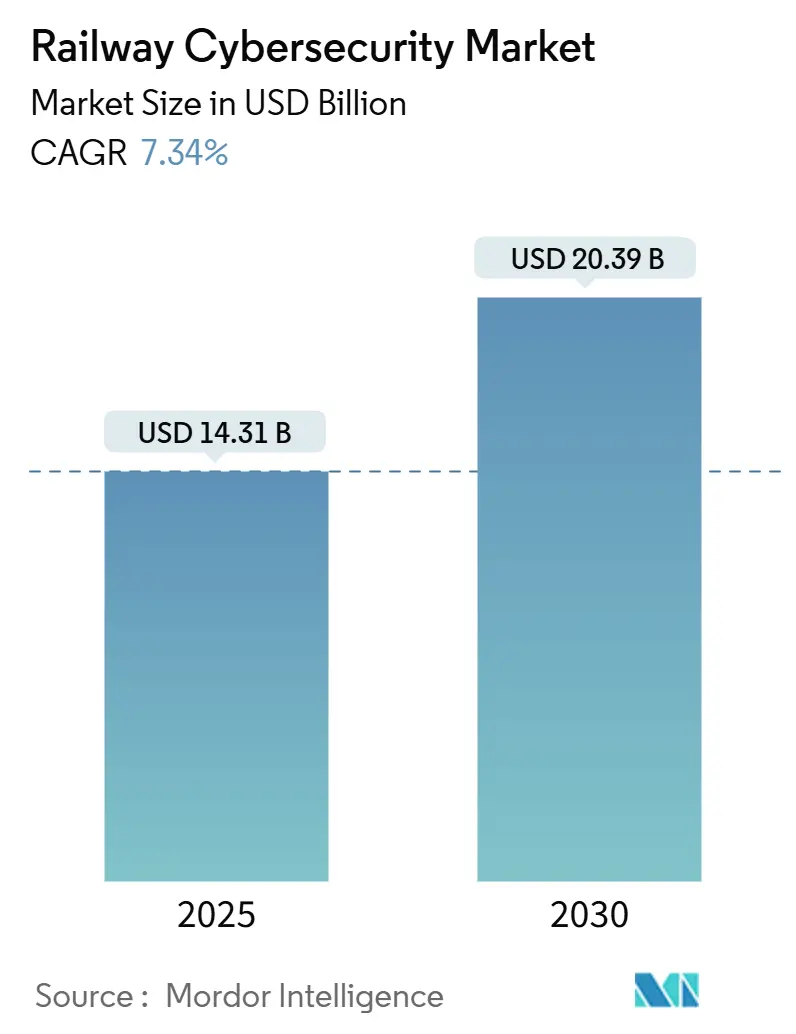

| 市場規模 (2025) | 14.31 十億米ドル |

| 市場規模 (2030) | 20.39 十億米ドル |

| 成長率 (2025 - 2030) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道サイバーセキュリティ市場分析

鉄道サイバーセキュリティ市場規模は2025年に140億3,100万米ドルとなり、2030年までに203億9,000万米ドルに達すると予測されており、年平均成長率7.34%で拡大します。信号、発券、車両管理システムのデジタル化の進展に加え、過去5年間で鉄道へのサイバー攻撃報告件数が220%急増したことにより、事業者はセキュリティ・バイ・デザインの実践を優先せざるを得ない状況となっています。EUサイバーレジリエンス法および米国運輸保安局のパフォーマンスベースの規則制定を含む義務的規制が、グローバルな調達要件を統一し、コンプライアンス対応ソリューションの採用を加速させています。運用技術と情報技術の予算の統合により、ネットワーク境界からエンドポイントへとカバレッジが拡大する一方、AI駆動の予知保全プラットフォームがデータ保護ニーズを再形成しています。5G鉄道地上間接続およびCBTCシステムの急速な展開により、多層防御アーキテクチャを必要とする新たな無線攻撃対象領域が生まれています。

主要レポートのポイント

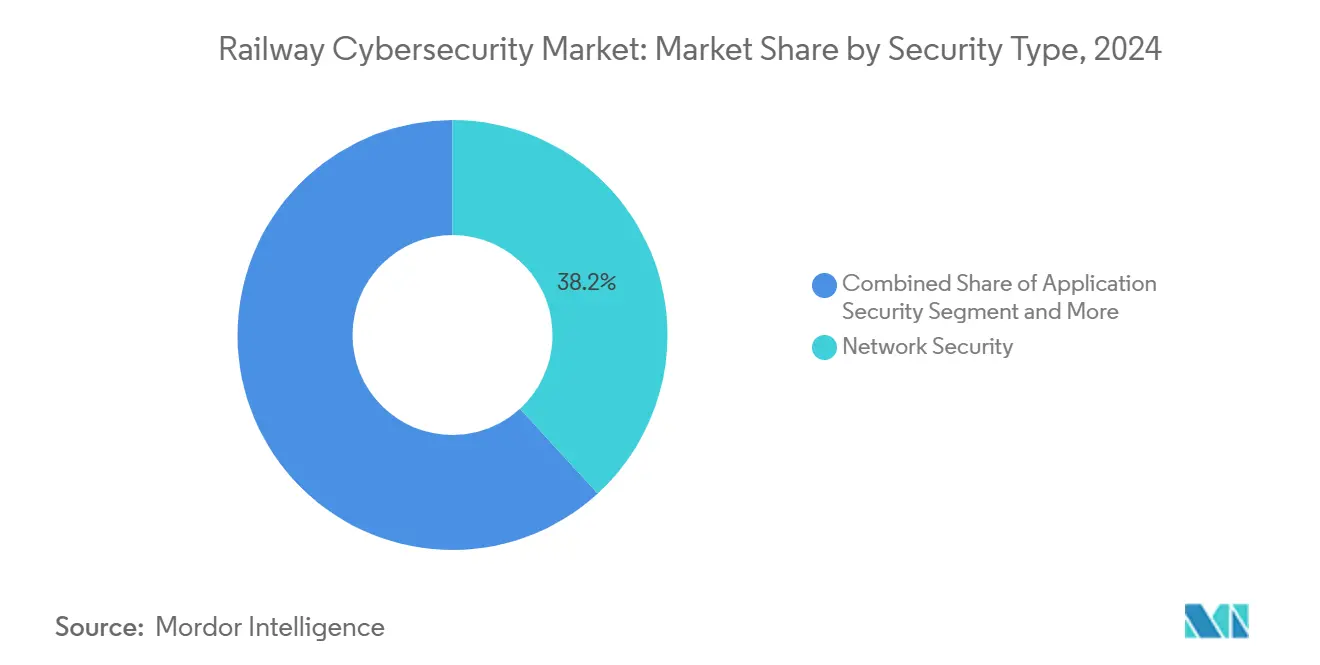

- セキュリティタイプ別では、ネットワークセキュリティが2024年に38.23%の収益シェアでトップとなり、エンドポイントセキュリティは2030年にかけて年平均成長率14.53%で拡大する見込みです。

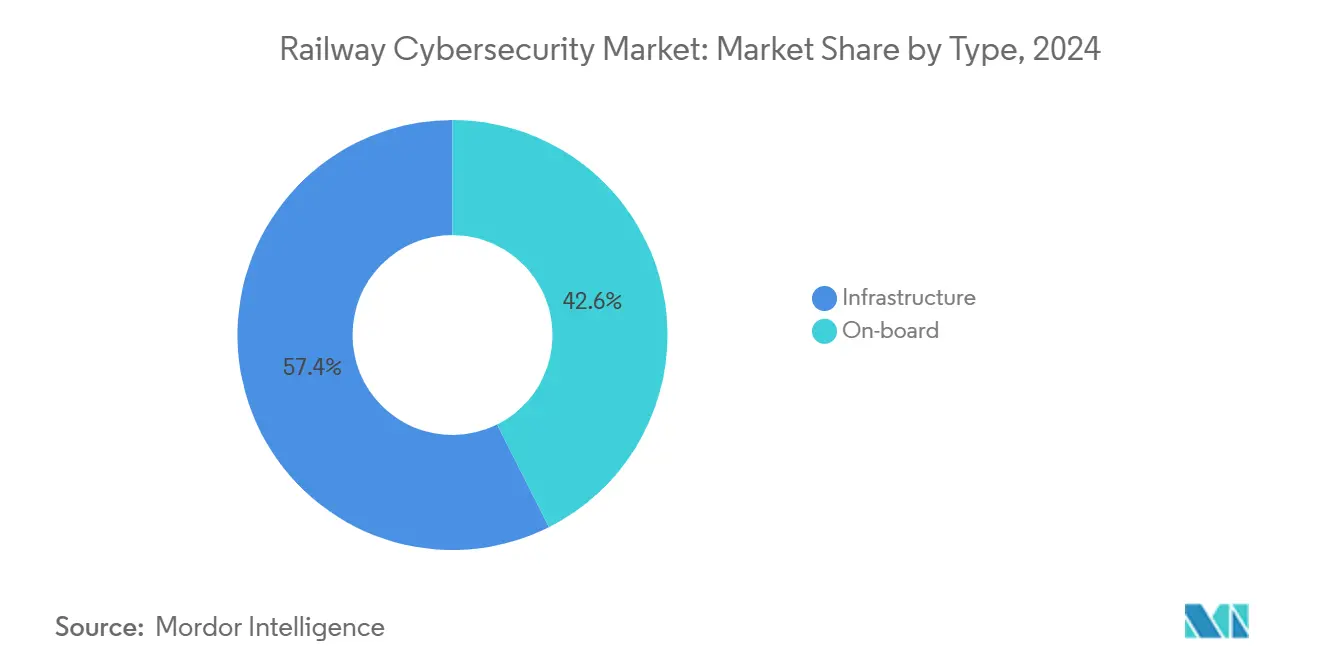

- タイプ別では、インフラシステムが2024年の鉄道サイバーセキュリティ市場シェアの57.41%を占め、車上システムは2030年にかけて年平均成長率11.24%で成長すると予測されています。

- 用途別では、旅客列車が2024年の鉄道サイバーセキュリティ市場において52.18%のシェアを占め、都市鉄道は2030年にかけて年平均成長率12.83%で拡大しています。

- 鉄道タイプ別では、地下鉄が2024年に41.07%の収益シェアでトップとなり、高速鉄道は2025年から2030年にかけて最速の年平均成長率12.04%を記録する見込みです。

- 最終用途別では、鉄道事業者が2024年の需要の63.32%を占め、民間鉄道会社が予測期間中に最高の年平均成長率13.47%を示しました。

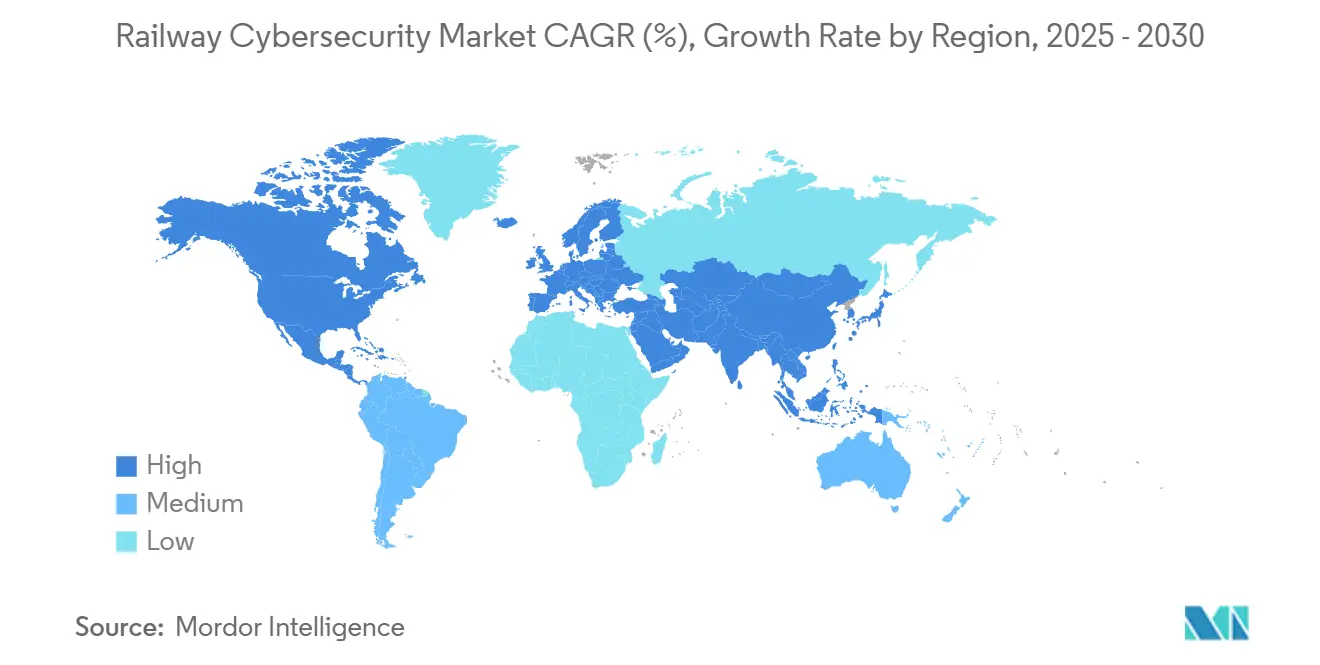

- 地域別では、欧州が2024年に34.28%の市場シェアを維持し、アジア太平洋地域は大規模なCBTC展開に牽引されて年平均成長率12.62%が見込まれています。

世界の鉄道サイバーセキュリティ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUサイバーレジリエンスプロジェクト | +1.8% | 欧州(グローバルサプライヤーへの波及あり) | 中期(2~4年) |

| 米国鉄道サイバー指令 | +1.2% | 北米(グローバル標準への影響あり) | 短期(2年以内) |

| CBTCおよびインターロッキングの拡大 | +2.1% | アジア太平洋地域中心(中東・アフリカへの拡大あり) | 長期(4年以上) |

| AI予知保全 | +1.5% | グローバル(欧州・北米での早期採用あり) | 中期(2~4年) |

| 5G鉄道接続 | +0.9% | グローバル(アジア太平洋地域・欧州主導) | 長期(4年以上) |

| OT・ITセキュリティの統合 | +0.7% | グローバル(先進市場での加速あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUサイバーレジリエンス法コンプライアンスプロジェクトの採用拡大

2024年12月に施行されたサイバーレジリエンス法は、欧州で販売されるデジタル要素を含む鉄道製品に対し、セキュリティ・バイ・デザインの開発、脆弱性管理、10年間のアップデートサポートの採用を義務付けています。重要コンポーネントおよびクリティカルコンポーネントに対する第三者適合性評価の義務化により、専門試験機関および認証コンサルタントへの需要が高まっています。メーカーは最大1,500万ユーロまたはグローバル収益の2.5%の罰金に直面しており、サプライチェーン全体にわたる積極的なセキュリティ投資を促しています。グローバルサプライヤーは欧州市場へのアクセスを維持するためにポートフォリオ全体をアップグレードする必要があり、事実上CRA基準を世界に輸出する形となっています。同規制は製品レベルの要件をNIS2指令の事業者義務と整合させ、統合コンプライアンスフレームワークの採用を促進し、包括的なセキュリティプラットフォームの普及を後押ししています。

米国における運輸保安局の鉄道セクターサイバーセキュリティ指令

米国運輸保安局が2024年11月に公表した規則制定予告は、指定された貨物・旅客鉄道に対し、NIST成果に沿ったリスクベースのサイバーセキュリティプログラムの確立を義務付けています。事業者はセグメンテーション、アクセス制御、継続的監視、パッチ管理措置を詳述したサイバーセキュリティ運用実施計画を提出しなければなりません[1]TSAがパイプラインおよび鉄道のサイバーリスク管理強化に向けた規則案を公表、

Jones Day、jonesday.com。。パフォーマンスベースのモデルにより鉄道は管理策を調整でき、広範な目標を事業者固有のロードマップに変換するアドバイザリーサービスへの需要が生まれています。継続的監視要件は、信号トラフィックをリアルタイムで分析できるOT対応の脅威検知プラットフォームを提供するベンダーに恩恵をもたらします。同指令はCISAの報告義務を強化し、北米ネットワーク全体でインシデント対応自動化への投資を加速させています。

アジアにおけるCBTCおよびデジタルインターロッキングの拡大

アジア太平洋地域の都市では、無線リンクを通じて列車制御機能を集中化するCBTCプロジェクトが発注されており、安全クリティカルな信号がサイバーリスクにさらされています。中国の地下鉄建設、インドのインターロッキングアップグレード、日本の自律走行列車試験は、無線通信およびIPネットワーク接続された沿線機器を保護する専用セキュリティアーキテクチャへの持続的な需要を生み出しています[2]アジア太平洋地域5G産業・IoTアップデート 2024年10月、

GSMA、gsma.com。。ベンダーは高密度都市環境に最適化された暗号化、鍵管理、異常検知ソリューションを共同開発するため、地域のR&Dセンターを開設しています。5G統合により攻撃対象領域は拡大しますが、セキュリティテレメトリおよび無線パッチ配信をサポートする確定的帯域幅も提供されます。アジアで得られた知見は、耐障害性の高い移動閉塞運転のグローバルベストプラクティスを形成しています。

AI駆動の予知保全プラットフォームの急増

事業者は現在、1列車あたり最大8,000のリアルタイム変数をクラウドベースの分析エンジンにストリーミングするセンサースイートを導入しています。SNCFが1,100編成の列車に対して実施したイニシアチブにより、故障予測精度が95%に向上し、予定外の故障が50%以上削減されました[3]予知保全のグローバルリーダー、

groupe-sncf.com。。その結果生じるデータの大量発生は、トークン化、きめ細かなアクセス制御、改ざん防止の監査証跡を必要とする機密性・完全性リスクをもたらします。セキュリティチームは、データポイズニングおよびモデル窃取攻撃に対して機械学習パイプラインを強化しなければなりません。ベンダー管理のアルゴリズムはサードパーティへの依存を生み出し、ゼロトラストアーキテクチャの採用と継続的な脆弱性開示に関する契約条項の整備を促進しています。予知保全プラットフォームは生産性向上の加速装置であると同時に、エンドツーエンドのサイバーセキュリティ刷新の触媒としても機能しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーSCADAプロトコル | -1.4% | グローバル(成熟市場で特に深刻) | 長期(4年以上) |

| サイバーセキュリティ人材不足 | -0.9% | グローバル(北米・欧州で最も深刻) | 中期(2~4年) |

| 車両改修の高コスト | -1.1% | グローバル(先進市場に集中) | 長期(4年以上) |

| 鉄道ガバナンスの断片化 | -0.6% | 欧州・北米(アジア太平洋地域でも新興) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

独自プロトコルを持つレガシーSCADAシステム

多くの鉄道は20年前に導入された監視制御・データ収集プラットフォームに依存しており、暗号化されていないベンダー固有のプロトコルとデフォルト認証情報を使用しているため、ハードウェアを完全に交換しなければパッチを適用できません。最新の防御策を後付けするには、確定的レイテンシを維持するデータダイオードゲートウェイ、パッシブネットワーク監視プローブ、プロトコル変換アプライアンスの導入が必要です。安全認証の制約によりコード変更が制限され、露出期間が延長されるため、事業者はソフトウェアアップグレードではなく補完的な管理策に頼らざるを得ません。リレーベースの機器とIPネットワーク接続機器を混在させたハイブリッド環境は、資産インベントリと脆弱性評価を複雑にします。資金調達サイクルは段階的な改善を優先するため、熟練した攻撃者が悪用できる継ぎはぎ状のセキュリティ態勢が生じています。

鉄道に特化したサイバーセキュリティ人材の不足

グローバルなサイバーセキュリティの空席数は有資格者数を上回っており、鉄道分野では候補者が信号とセキュリティの両方の原則を理解する必要があるため、より深刻な状況となっています。2024年の英国の調査では、組織の44%が基本的なサイバーセキュリティタスクに自信を持てないと回答しており、組織的なスキルギャップが浮き彫りになっています。そのため鉄道は外部コンサルタントに大きく依存しており、コストが増大し、内部への知識移転が制限されています。マネージドセキュリティサービスプロバイダーはリモート監視を提供していますが、現地エンジニアがフォレンジックの専門知識を欠く場合、インシデント対応の有効性が低下します。人材不足はプロジェクトのタイムラインを延長させ、重要な対策の展開を遅らせ、ネットワークをより長期間にわたって脆弱な状態にさらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:インフラシステムが主導し、車上デジタル化が加速

インフラシステムは2024年に57.41%の市場シェアで主導的地位を占めており、現代の鉄道運営の根幹を形成し、重要な運用機能を標的とする脅威に対する包括的なサイバーセキュリティ保護を必要とする鉄道ITシステムおよび制御センターを包含しています。インフラセグメントの主導的地位は、鉄道サイバーセキュリティ投資の集中的な性質を反映しており、事業者は侵害された場合にネットワーク全体の運営に影響を与える可能性のある制御センター、信号システム、沿線機器の保護を優先しています。車上システムは2030年にかけて年平均成長率11.24%で最も急成長するセグメントを代表しており、専門的なサイバーセキュリティソリューションを必要とする高度な列車管理システム、旅客インターフェース、IoT対応の予知保全プラットフォームを通じた車両のデジタル化加速に牽引されています。

インフラと車上セグメントの成長格差は、鉄道サイバーセキュリティ実装の段階的アプローチを示しており、事業者は分散した車両資産にセキュリティ管理を拡張する前に、まず集中システムの保護に注力します。インフラのサイバーセキュリティ投資は規制上の義務と制御センター侵害の高い運用影響によって推進される一方、車上セキュリティの成長は5Gネットワークを通じた列車の接続性向上と、新たな攻撃ベクターを生み出す旅客サービスの展開を反映しています。BlackBerry QNXのリブランドと鉄道アプリケーション向けミッションクリティカル組込みシステムへの注力は、安全性とサイバーセキュリティの両要件を満たさなければならない車上アプリケーション向けセキュアオペレーティングシステムの重要性の高まりを示しています。インフラと車上のセキュリティ要件の統合は、各環境固有の運用制約に対応しながら両ドメインにわたって一貫したセキュリティポリシーを提供できる統合ソリューションへの需要を生み出しています。

用途別:都市鉄道の近代化が従来セグメントを上回る成長

旅客列車は2024年に52.18%で最大の用途シェアを保持しており、高頻度運行、広範な旅客向けシステム、および発券・情報システム・運用制御にわたる包括的なサイバーセキュリティ保護を必要とする厳格な安全要件に牽引されています。都市鉄道は2030年にかけて年平均成長率12.83%で最も急成長する用途セグメントとして台頭しており、アジア太平洋地域全体での大規模な地下鉄近代化プログラムと、無線列車制御通信を保護するための高度なサイバーセキュリティアーキテクチャを必要とする高度なCBTCシステムの展開を反映しています。貨物列車は実質的ではあるものの成長が緩やかなセグメントを代表しており、サイバーセキュリティ投資は旅客向けアプリケーションではなく、貨物管理システムの保護とサプライチェーンセキュリティの確保に重点が置かれています。

都市鉄道の成長加速は、無線通信と集中制御システムに大きく依存し、サイバー攻撃に対して脆弱な高密度・自動化された地下鉄運営固有のサイバーセキュリティ課題に起因しています。同セグメントは、設計段階からサイバーセキュリティ要件を組み込んだ新規地下鉄路線とシステムアップグレードへの集中投資の恩恵を受けており、コストのかかる改修を必要とするレガシー旅客鉄道システムとは対照的です。RailTelがCylusと戦略的パートナーシップを締結し、インド鉄道インフラ全体に鉄道特化型サイバーセキュリティソリューションを展開した事例は、異なる用途セグメントに必要な的を絞ったアプローチを例示しています。用途セグメンテーションは様々な脅威プロファイルを反映しており、都市鉄道システムは運用妨害と旅客安全への影響の両方からリスクに直面している一方、貨物運営は異なるサイバーセキュリティアプローチと技術を必要とするサプライチェーンセキュリティと貨物保護の懸念に対処しなければなりません。

鉄道タイプ別:高速鉄道のイノベーションがセキュリティの進化を牽引

地下鉄システムは2024年に41.07%の市場シェアを占めており、毎日数百万人の旅客を輸送し、サイバー脅威に対する包括的な保護を必要とする高度な自動化システムを運用する都市交通ネットワークへのサイバーセキュリティ投資の集中を反映しています。高速鉄道は2030年にかけて年平均成長率12.04%で最も急成長するセグメントとして台頭しており、設計段階から高度なサイバーセキュリティ機能を組み込んだ次世代プロジェクトと、超高信頼性の通信・制御システムを必要とする高速運行固有のセキュリティ課題に牽引されています。ライトレールおよび貨物鉄道セグメントは、事業者がサイバーセキュリティ投資を運用上の優先事項とコスト制約に対してバランスをとる中、緩やかな成長を示しています。

セグメンテーションは鉄道タイプ別のサイバーセキュリティ成熟度の違いを反映しており、地下鉄システムは高い自動化レベルと旅客安全の重要性から採用をリードしています。高速鉄道の急成長は、レガシーシステム統合の制約なしに最先端のサイバーセキュリティアーキテクチャを組み込むことができるグリーンフィールドプロジェクトに起因しており、統合セキュリティソリューションを提供するベンダーに機会をもたらしています。日本が2029年までに無人運転の新幹線を開発する計画は、自律運行が前例のないレベルのシステムセキュリティと信頼性を必要とする高速鉄道で起きているサイバーセキュリティイノベーションを例示しています。鉄道タイプのセグメンテーションはまた、異なる規制環境を反映しており、高速鉄道プロジェクトは戦略的重要性と複数の国家安全基準を満たさなければならない国境を越えた運行により、より厳格なサイバーセキュリティ要件の対象となることが多いです。

セキュリティタイプ別:ネットワークセキュリティの優位性がインフラ保護を牽引

ネットワークセキュリティは2024年に38.23%の市場シェアを占めており、現代の信号、列車制御、旅客情報システムを支える重要な通信インフラの保護を優先する鉄道事業者の姿勢を反映しています。このセグメントの主導的地位は、高度化するサイバー脅威から保護するために高度な境界防御、侵入検知、セキュアな通信プロトコルを必要とするIPベースの鉄道ネットワークへの根本的な移行に起因しています(Cisco)。エンドポイントセキュリティは2030年にかけて年平均成長率14.53%で最も急成長するセグメントとして台頭しており、専門的な保護を必要とする新たな攻撃ベクターを生み出す車両および沿線インフラ全体での接続機器の急増に牽引されています。アプリケーションセキュリティおよびデータ保護セグメントは、事業者がソフトウェアアプリケーションの保護と安全性や運用継続性を損なう可能性のある侵害から機密運用データを守ることの重要性を認識するにつれ、着実な成長を遂げています。

セグメントのダイナミクスは、鉄道OT環境固有の課題に対処する包括的な多層防御戦略への従来の境界ベースのセキュリティからの進化を反映しています。ネットワークセキュリティソリューションは、運用を妨害する可能性のあるDDoS攻撃やネットワーク侵入に対する堅牢な保護を提供しながら、安全クリティカルな信号システムの厳格なレイテンシ要件に対応しなければなりません。エンドポイントセキュリティの成長は、接続された鉄道機器に対してセキュリティ・バイ・デザインの原則を義務付け、運用パフォーマンスを損なうことなく多様なエンドポイント群を保護できるソリューションへの需要を生み出すEUサイバーレジリエンス法などの規制要件によって加速されています。鉄道事業者間のITとOTのセキュリティ予算の統合は、統一された管理インターフェースを通じて複数のセキュリティタイプに対応できる統合セキュリティプラットフォームへの需要を生み出しており、包括的な鉄道サイバーセキュリティスイートを提供するベンダーに機会をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

最終用途別:民間セクターの成長が市場ダイナミクスを再形成

鉄道事業者は2024年に63.32%の市場シェアで最大の最終用途ポジションを維持しており、運用上のサイバーセキュリティに対する直接的な責任と、高度化する脅威から重要インフラ資産を保護しなければならない組織内でのサイバーセキュリティ投資の集中を反映しています。民間鉄道会社は2030年にかけて年平均成長率13.47%で最も急成長する最終用途セグメントとして台頭しており、官民パートナーシップ、鉄道民営化イニシアチブ、およびサイバーセキュリティ投資と実装に異なるアプローチをもたらすテクノロジー重視企業の参入に牽引されています。政府機関は重要ではあるものの成長が緩やかなセグメントを代表しており、サイバーセキュリティ投資は重要なセキュリティ対策の実装を遅らせる可能性のある調達プロセスと予算サイクルによって制約されることが多いです。

最終用途のダイナミクスは鉄道産業の変化する構造を反映しており、従来の国有事業者はサイバーセキュリティの専門知識と投資能力をもたらす民間企業とのパートナーシップを増やしています。民間鉄道会社の成長優位性は、政府機関や従来の鉄道事業者を制限することが多い官僚的な制約なしに迅速なサイバーセキュリティ投資を行う能力に起因しています。全米鉄道協会の鉄道情報セキュリティ委員会は、主要な貨物・旅客事業者が構造化された情報共有メカニズムを通じて脅威インテリジェンスとベストプラクティスを共有する中、サイバーセキュリティ課題に対処するための業界協力がどのように進化しているかを示しています。この協調的アプローチは、異なる最終用途セグメント間でマルチオペレーターの脅威インテリジェンス共有と協調インシデント対応能力をサポートするプラットフォームを提供できるサイバーセキュリティベンダーに新たな機会を生み出しています。

地域分析

欧州は2024年に49億米ドルを創出し、世界全体の34.28%を占めました。同地域はNIS2指令の事業者義務とサイバーレジリエンス法の製品義務に牽引された鉄道サイバーセキュリティ市場シェアのリーダーシップの恩恵を受けており、世界で最も厳格なコンプライアンス環境を形成しています。ドイツ、フランス、英国の国家規制当局は統一された報告を義務付けており、高速鉄道および地下鉄ネットワーク全体でIEC 62443に準拠した管理策の採用を加速させています。EUの欧州接続ファシリティからの資金はサイバーセキュリティをデジタル鉄道助成金の前提条件として位置付けており、2030年以降も持続的な投資を確保しています。

アジア太平洋地域は年平均成長率12.62%を達成する軌道にあり、2025年の31億米ドルから2030年には57億米ドル超に拡大します。中国での大規模なCBTCの入札、日本での5G対応インターロッキング、インド鉄道全国規模でのCylusOneの展開は、同地域がセキュリティ・バイ・デザインのアーキテクチャでレガシーの制限を飛び越える方法を例示しています。地域政府はサイバーセキュリティスコアをサプライヤーの事前資格審査に組み込んでおり、現地ラボとスキル育成プログラムを持つベンダーを優遇しています。

2024年に33億米ドルと評価された北米は、貨物大手が運輸保安局のガイダンスおよび全米鉄道協会の情報共有プロトコルに準拠する中、緩やかな年平均成長率6.8%で前進しています。南米および中東・アフリカは現在の支出の10%未満を合計で占めていますが、プロジェクト開始時から現代のセキュリティフレームワークを統合するリヤド、カイロ、サンパウロの新規地下鉄路線により、平均を上回る成長を記録しています。現地事業者は欧州のシステムインテグレーターとパートナーシップを組むことが多く、ベストプラクティスを新興市場に移転しています。

競合環境

従来の鉄道サプライヤーは、深い運用専門知識とサイバーセキュリティの実績を融合するアライアンスを通じてポートフォリオを拡大しています。SiemensはインターロッキングおよびSCADA資産全体のOT脆弱性管理を自動化するSINECセキュリティガードを導入しました。AlstomとAirbus ProtectはIEC 62443リスク評価プレイブックを車両プラットフォーム向けに共同開発し、認証タイムラインを最大30%短縮しています。Hitachiによる16億6,000万ユーロのThales地上交通システム買収により、2,400人のエンジニアからなるサイバーセキュリティチームが加わり、統合デジタル鉄道サービスが強化されました。

専門企業は鉄道特化型の検知エンジンで引き続き市場を変革しています。CylusはGSM-RおよびETCSトラフィック向けに調整されたディープパケットインスペクションを活用し、RazorSecureは移動中の異常検知のために機械学習エージェントを列車制御ユニットに直接組み込んでいます。BlackBerry QNXは安全認証済み組込みOSのニッチ市場を標的とし、2億5,500万台の車両への搭載実績を誇り、列車制御環境への展開を拡大しています。Ciscoは50マイクロ秒未満で信号フレームを保護する確定的レイテンシ拡張機能を備えた産業用IoTファイアウォールを適応させています。

市場競争は現在、成果ベースのサービス契約を中心に展開されています。マネージド検知・対応パッケージは最大検知時間メトリクスを保証し、プラットフォームプロバイダーは人材不足を軽減するトレーニングをバンドルしています。EU鉄道ISACに準拠した脅威インテリジェンス共有APIを統合するサプライヤーは、協調防御が事業者の必須要件となる中で優先されます。IEC 63452の最終化に向けた進展により知的財産の障壁が低下し、共通の機能セキュリティベンチマークが設定されることで切り替えコストが下がり、競争が激化しています。

鉄道サイバーセキュリティ産業のリーダー企業

Siemens Mobility

Thales Group

Alstom

Nokia

Hitachi Rail STS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:国際電気標準会議がIEC 62351:2025 SERを公表しました。これは電力システム管理向けの統合サイバーセキュリティ標準であり、セキュアな通信プロトコルを必要とする鉄道電化および牽引電力システムに適用可能な技術フレームワークを提供します。

- 2025年1月:BlackBerryはIoT部門をQNXとして戦略的に再ローンチすることを発表し、鉄道アプリケーション向けのミッションクリティカルソフトウェアと安全認証済み組込みシステムを強調しました。このリブランドは、2億5,500万台超の車両への電力供給と安全クリティカルなアプリケーション向けISO 26262 ASIL D認証を必要とする鉄道制御システムへの展開拡大におけるQNXの地位を強化するものです。

世界の鉄道サイバーセキュリティ市場レポートの範囲

| ネットワークセキュリティ |

| アプリケーションセキュリティ |

| エンドポイントセキュリティ |

| データ保護 |

| インフラ | 鉄道ITシステム |

| 制御センター | |

| 車上 | 列車システム |

| 旅客インターフェース |

| 旅客列車 |

| 貨物列車 |

| 都市鉄道 |

| 高速鉄道 |

| ライトレール |

| 地下鉄 |

| 貨物鉄道 |

| 鉄道事業者 |

| 政府機関 |

| 民間鉄道会社 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| セキュリティタイプ別 | ネットワークセキュリティ | |

| アプリケーションセキュリティ | ||

| エンドポイントセキュリティ | ||

| データ保護 | ||

| タイプ別 | インフラ | 鉄道ITシステム |

| 制御センター | ||

| 車上 | 列車システム | |

| 旅客インターフェース | ||

| 用途別 | 旅客列車 | |

| 貨物列車 | ||

| 都市鉄道 | ||

| 鉄道タイプ別 | 高速鉄道 | |

| ライトレール | ||

| 地下鉄 | ||

| 貨物鉄道 | ||

| 最終用途別 | 鉄道事業者 | |

| 政府機関 | ||

| 民間鉄道会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年の鉄道サイバーセキュリティ市場の予測値は?

同セクターは2030年までに203億9,000万米ドルに達すると予測されており、2025年からの年平均成長率7.34%を反映しています。

最も急成長が見込まれる地域はどこですか?

アジア太平洋地域は大規模なCBTCおよびデジタルインターロッキングの展開により、2025年から2030年にかけて年平均成長率12.62%を記録すると予測されています。

現在の支出をリードするセキュリティセグメントはどれですか?

ネットワークセキュリティは境界および通信インフラ保護に牽引され、2024年収益の38.23%のシェアでトップの地位を占めています。

EUサイバーレジリエンス法が鉄道サプライヤーにとって重要な理由は何ですか?

同法はセキュリティ・バイ・デザインの要件と10年間のアップデート義務を義務付けており、最大1,500万ユーロの罰金を設けることで、グローバルサプライヤーに欧州市場へのアクセスのために製品ポートフォリオをアップグレードすることを強いています。

人材不足は鉄道サイバーセキュリティプログラムにどのような影響を与えますか?

サイバーセキュリティの空席の85%しか充足できず、管理策の実装が遅延し、外部のマネージドセキュリティプロバイダーへの依存が高まっています。

最も急成長が見込まれる用途セグメントはどれですか?

都市鉄道システムは地下鉄近代化が無線中心のセキュリティアーキテクチャへの需要を牽引する中、年平均成長率12.83%で拡大すると予測されています。

最終更新日: