鉄道シート市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道シート市場分析

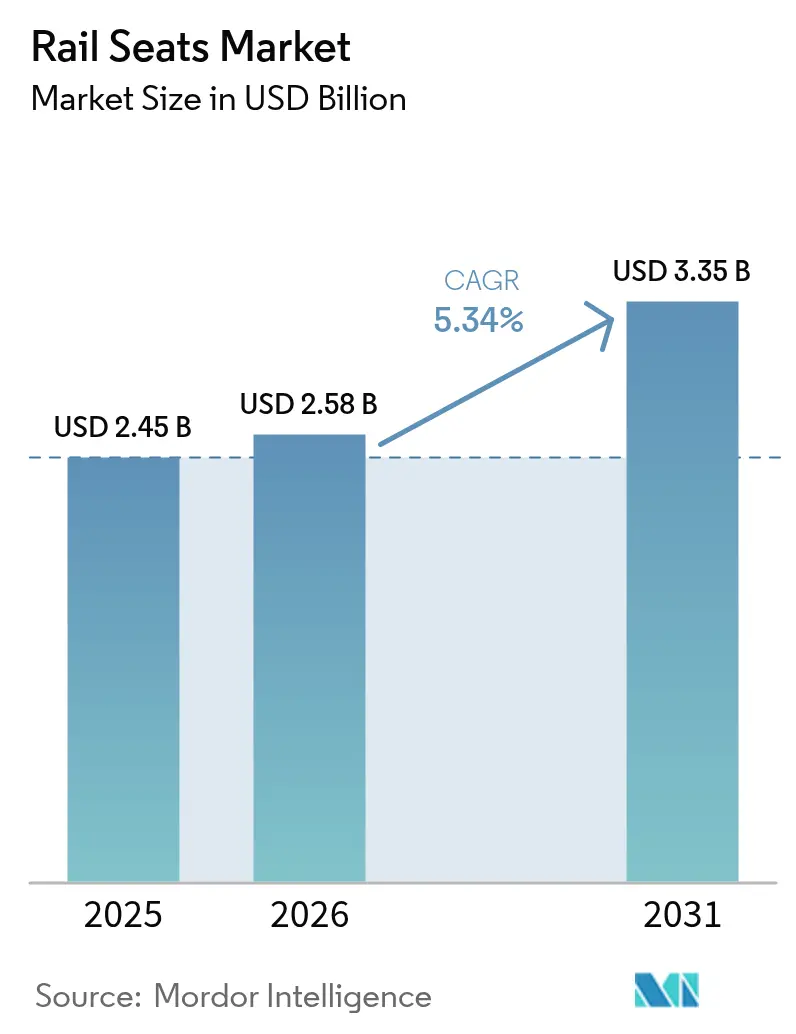

鉄道シート市場の規模は、2025年のUSD 24億5,000万から2026年にはUSD 25億8,000万へと拡大し、2026年~2031年にかけて5.34%のCAGRで推移し、2031年にはUSD 33億5,000万に達すると予測されています。この列車シート市場規模の拡大は、高速鉄道投資の勢い、車両近代化、および乗客中心の基準への世界的な転換を反映しています。アジア太平洋地域、欧州、および湾岸諸国の政府は、新規路線および改修プログラムへ複数年にわたる予算を継続的に配分しており、長期的な受注パイプラインを確固たるものにしています。鉄道事業者は同時に、厳格な防火安全規則および原材料価格の変動にも対処しており、これが軽量複合材料、抗菌表面処理、およびモジュール式レイアウトへの転換を加速させています。欧州の既存大手が先進的な材料科学により市場シェアを守る一方、地域サプライヤーがコスト優位性および地域コンテンツ政策を活用することで、競争環境は中程度の集中度を維持しています。

主要レポートの要点

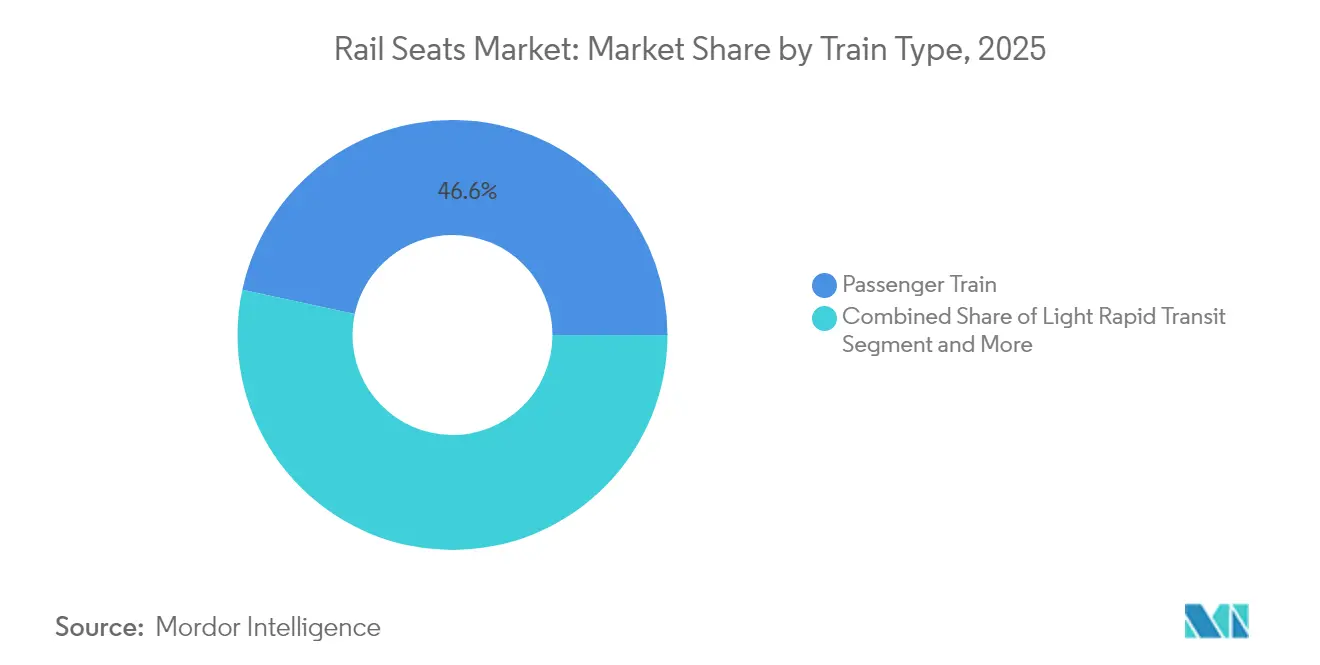

- 列車タイプ別では、旅客列車が2025年に鉄道シート市場シェアの46.62%を占め、高速セグメントは2031年にかけて5.46%のCAGRで成長すると予測されています。

- 素材別では、ファブリック張りが2025年に鉄道シート市場シェアの50.74%を獲得し、複合材料は2031年にかけて5.49%のCAGRで成長すると予測されています。

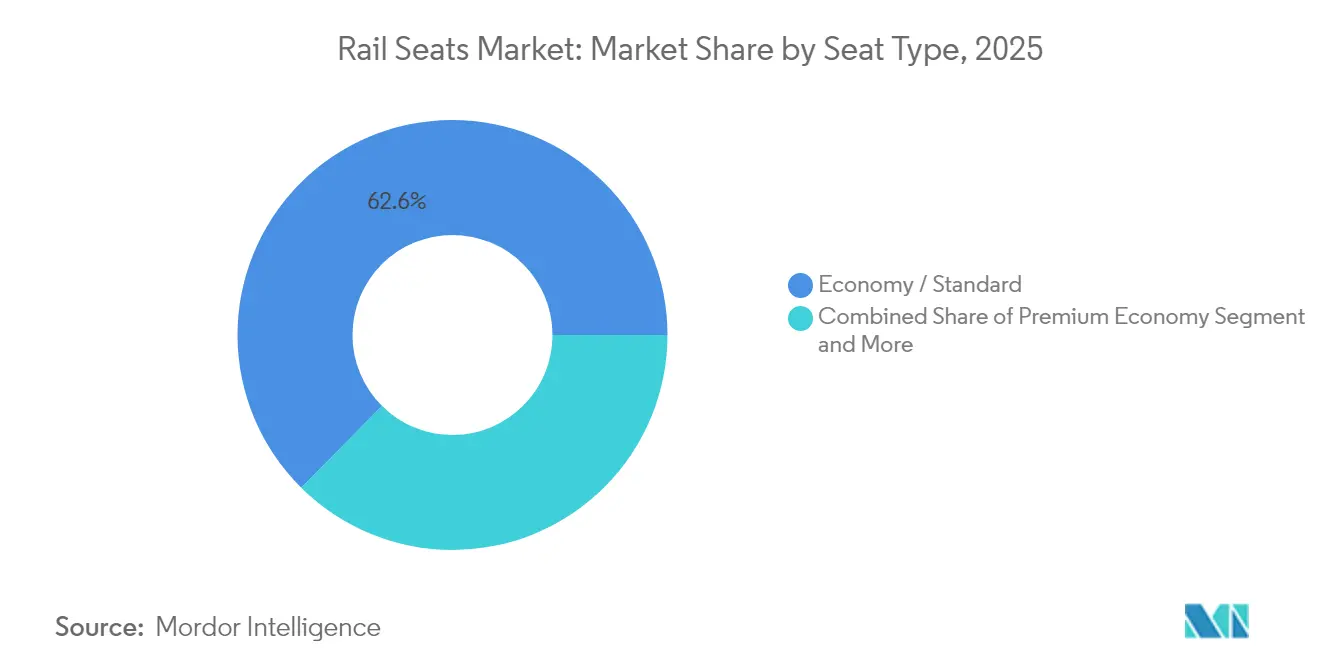

- シートタイプ別では、エコノミー/スタンダード仕様が2025年に鉄道シート市場シェアの62.58%を占め、プレミアムエコノミーシートは2031年にかけて5.40%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEM納品が2025年に鉄道シート市場シェアの72.45%を支配し、アフターマーケット交換は2031年にかけて5.52%のCAGRで進展しています。

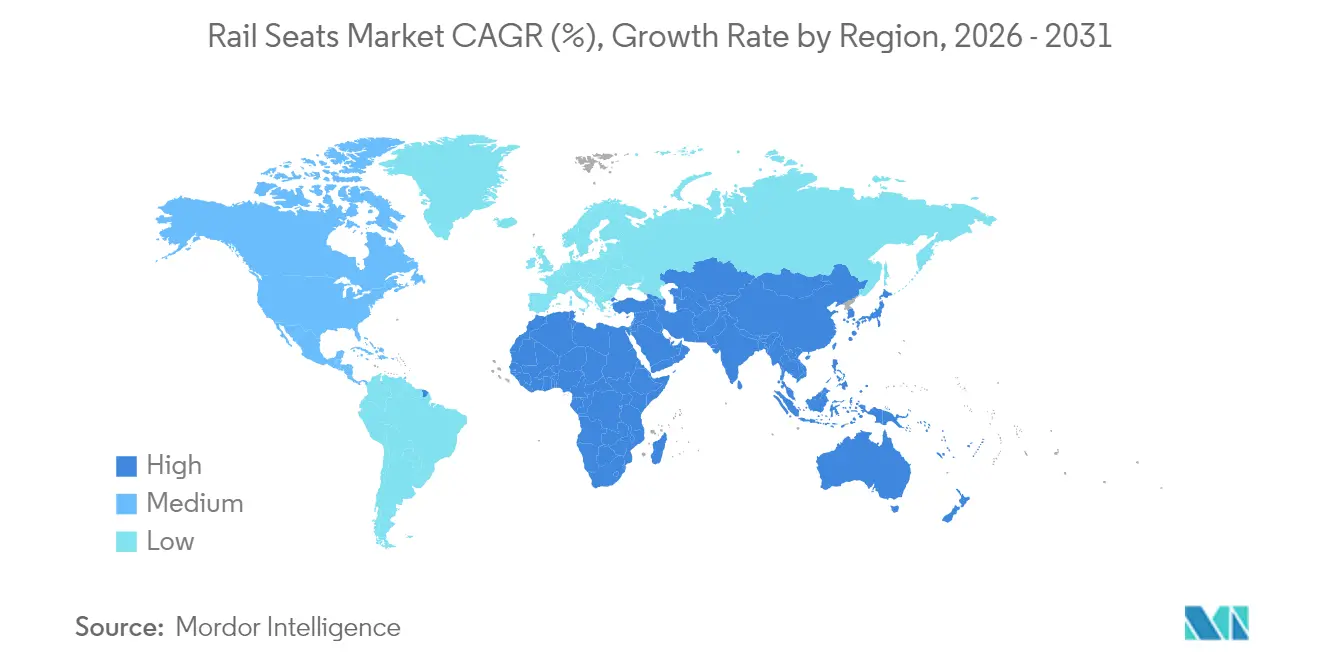

- 地域別では、アジア太平洋地域が2025年に鉄道シート市場シェアの37.25%を占め、中東・アフリカ地域は2031年にかけて5.44%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル鉄道シート市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(%、概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高速鉄道路線の拡張 | +1.2% | アジア太平洋地域中心、中東・アフリカおよび欧州への波及 | 長期(4年以上) |

| 車両改修プログラム | +0.9% | 北米およびEU | 中期(2~4年) |

| 乗客快適性を重視したシートのアップグレード | +0.7% | グローバル | 短期(2年以内) |

| 抗菌素材の採用 | +0.6% | グローバル、アジア太平洋地域および欧州での早期普及 | 中期(2~4年) |

| 軽量モジュール式シート設計 | +0.5% | EU、北米、アジア太平洋地域がリード | 長期(4年以上) |

| スマートセンサー搭載予知保全シート | +0.4% | 北米およびEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速鉄道路線の拡張

高速鉄道の建設は、速度の上昇に伴って振動・騒音・乗客疲労リスクが増大するため、シートの仕様要件を引き上げます。従来型シートではこれらの課題に対応できません。中国のCR450およびモロッコのアル・ボラク延伸線では、高度な制振フォーム、全複合材シェル、および頭部衝撃ゾーンの統合が求められます。鉄道事業者は、乗客数の増加がシートの人間工学と相関することをすぐに認識し、従来の都市間フリートへの改修を推進しています。スイスのプロジェクトパイプラインおよびブライトライン・ウェストによるシーメンス・ヴェラロ列車セットの発注は、成熟市場においても航空機との競合においてプレミアムシートが競争上の有効手段として機能することを裏付けています。複数の国家技術基準に対応した認証を取得するベンダーは、複数国にわたる契約を確保し、鉄道シート市場における受注残の視認性を高めることができます [1]「CR450:中国の次世代時速450kmの高速列車」、CRRC、crrc.com。

成熟市場における車両改修プログラム

欧州および北米の鉄道事業者は、新型車両を発注するのではなく、内装モジュールを交換することでフリートの稼働寿命を延長しています。ドイツ鉄道(Deutsche Bahn)のICE3アップグレード、アルストムのクロスカントリー・ヴォイジャープログラム、およびSNCFの二階建てEMUプロジェクトは、内装予算の半分以上をシートに充てています。この戦略により、新造車両比で資本集約度が5分の2程度低減しながら、顧客推奨度(ネット・プロモーター・スコア)でも並行して改善が得られます。したがって、アフターマーケットは新型列車調達に対して景気循環に逆行する形で成長する構造的に安定した収益源として台頭しており、鉄道シート市場の長期的な成長軌道を下支えしています [2]「ICE3近代化プログラム」、Deutsche Bahn AG、bahn.de。

乗客快適性を重視したシートのアップグレード

パンデミック後の旅行者は、ゆとりあるスペース、個人デバイスへの対応、および衛生的な接触面を重視しています。インドのヴァンデ・バーラト車両は、回転シートおよびクッション性の向上が主な要因となり、運賃が5分の2程度上昇したことを示しています。デンマークのDSBのような都市交通事業者は、シートクッションにIoTセンサーを搭載してリアルタイムの乗車状況を可視化し、乗客を均等分散した乗車へと誘導しています。航空会社がプレミアムエコノミーサービスの概念を鉄道に移植するにつれて競争圧力が高まり、鉄道事業者はダイヤ設定だけでなくシートの人間工学によって差別化することを余儀なくされています。

抗菌素材および低VOCシート素材の採用

規制当局および乗客は、健康意識の高まりを受けて低毒性の内装を求めています。MicrobanやBioCoteなどの表面処理専門企業は、シートファブリックおよびアームレスト用ポリマーに自社製品を組み込み、長期サービス期間中の微生物増殖を抑制しています。EN 45545-2は、各シートサブコンポーネントに対して多段階の燃焼・煙・毒性試験を義務付けており、各材料配合の認証コストが増大しています。材料科学に精通したベンダーは健康基準および難燃性基準を満たすことができ、進化する列車シート市場において競争上の優位性を強化しています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(%、概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な防火安全規制 | -0.8% | グローバル、特にEUで厳格 | 短期(2年以内) |

| 原材料価格の変動 | -0.6% | グローバル | 中期(2~4年) |

| 特殊シリコーンおよびリサイクルファブリックの供給不足 | -0.3% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| シートフットプリントと車内システムの競合 | -0.2% | グローバル、高密度都市交通で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な防火安全・毒性認証コスト

EN 45545-2は、各シートサブコンポーネントに対して多段階の燃焼・煙・毒性試験を義務付けており、材料配合ごとに例外的な認証コストが発生します。中小規模サプライヤーはこれらのコストの償却に苦慮しており、イノベーションサイクルが遅延するとともに、潤沢な研究開発予算を持つ既存大手が有利な立場に置かれています。微細な配合変更後の再認証義務が、バイオベース素材またはリサイクル素材が収益サービスへ参入するスピードをさらに制約しています。その結果、認証の複雑さは列車シート市場の近期成長を抑制する構造的な逆風となっています。

原材料価格の変動(PUフォーム、金属類)

ポリウレタンフォーム用のトルエンジイソシアネート(TDI)およびメチレンジイソシアネート(MDI)の価格は、石油化学原料コストと連動して急騰します。同時に、アルミニウムおよび鉄鋼はグローバルな貿易政策および生産能力の停止によって変動します。複数年の供給契約に縛られたメーカーは、利益率の圧迫または鉄道事業者との価格エスカレーション条項をめぐる交渉上の困難に直面します。アフターマーケット契約では事業者が安定した価格を期待するため、経済環境はさらに厳しくなります。原料コストの上昇は大規模な改修プロジェクトの延期を招き、列車シート市場の短期的な受注量を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

列車タイプ別:高速セグメントがプレミアム需要を牽引

旅客列車は2025年に鉄道シート市場シェアの46.62%を維持し、高速サービスは2026年から2031年にかけて最速の5.46%のCAGRを記録しました。時速300km以上の新規路線の事業者は、複合材シェル、コールドキュアフォーム、および統合型インフォテインメントを指定することが多く、これにより平均販売価格が3分の1程度上昇します。より力強い成長軌道は、中国、サウジアラビア、およびカリフォルニアにまたがる複数大陸規模のインフラパイプラインを反映しています。ライトレールおよびメトロプロジェクトは安定したユニット台数を提供していますが、平均販売価格(ASP)が低いため収益シェアを希薄化させます。

イノベーションは列車タイプの厳格な境界を曖昧にしつつあります。ドイツ鉄道(Deutsche Bahn)のアイデアス・トレイン(IdeasTrain)コンセプトは、移動式仕切りおよびスウィベルクラスターを試験し、同一車両を通勤サービスと長距離サービスの間で切り替えられるようにするものであり、モジュール化が従来のシート仕様の枠組みを打ち破る様子を示しています。高速用途と通勤用途の両方の荷重ケースに対応したシートを設計するベンダーは、設計再利用の協力関係を獲得し、市場投入期間を短縮するとともに鉄道シート市場における収益性を強化します。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

素材別:持続可能性の推進により複合材料が加速

ファブリック張りは2025年に鉄道シート市場シェアの50.74%を維持しましたが、複合材料アセンブリは事業者が二桁台の重量削減を求める中、5.49%のCAGRで推移しています。炭素繊維強化プラスチックおよび先進的な熱可塑性ラミネートは、重い膨張性コーティングなしで防火安全基準への適合を実現し、1両あたり最大40kgの車体質量を削減します。金属フレームは衝突エネルギー吸収において引き続き重要な役割を果たしていますが、現在は密度を低減するために中空押出材や摩擦攪拌溶接を採用しています。

サプライチェーンも適応しており、ティアワンのシートメーカーが物流排出量を最小化するために車両製造工場の近くにオートクレーブおよび熱成形設備を共同設置しています。ファブリックベンダーはリサイクルヤーンおよび抗菌仕上げで対応していますが、プレミアムキャビンでは複合材シェルにシェアを譲っています。複合材への不可逆的な移行は、列車シート市場において材料科学を競争上の差別化要因として位置付けています。

シートタイプ別:プレミアムエコノミーが成長リーダーとして台頭

エコノミー仕様は2025年に鉄道シート市場シェアの62.58%を占めましたが、プレミアムエコノミー仕様はシートピッチ、リクライニング、およびクッション形状の適度なアップグレードが運賃プレミアムを生み出すため、5.40%のCAGRを記録しています。ビジネスクラスおよびファーストクラスはユニット数では引き続きニッチに留まりますが、最高の利益率を確保しており、ASPはスタンダードシートの4~5倍となることが多いです。

航空会社のサービスコンセプトが鉄道の内装デザインに浸透しており、プライバシーウィング、個人充電ドック、およびワイヤレス充電アームレストが長距離旅行における乗客の期待を再定義しています。折りたたみ式シートおよびベンチ式レイアウトは、ピーク時の輸送効率が個人的な快適性を優先するメトロで主流となっています。それでも、都市交通システムでさえもパッド付きのウォッシャブル挿入物を試験してユーザー体験を向上させており、鉄道シート市場全体にわたって差別化された製品の適用範囲が拡大していることを示しています。

注記: 各個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:フリートの老朽化を通じてアフターマーケットが勢いを増す

OEM納品は2025年に鉄道シート市場シェアの72.45%を占めましたが、アフターマーケットの5.52%のCAGRは、欧州および北米における使用年数15年から20年のフリートにおけるシート交換サイクルの加速を反映しています。改修プログラムは1両あたり多数のシートをアップグレードでき、新型車両調達の設備投資(capex)の3分の2程度で客室の美観を刷新することができます。

Knorr-Bremseの鉄道システムにおけるアフターマーケット収益シェアは、ドア・ブレーキ・HVACの部品パッケージとシートをバンドルするサプライヤーが達成できるスケールを裏付けています。互換性のある取り付けインターフェースおよび調整可能な台座により迅速な交換が可能となり、サービス中断を最小限に抑えた夜間デポ作業を実現します。このチャネルシフトにより、アフターマーケットは列車シート市場の構造的な柱として確固たる地位を確立しています。

地域分析

アジア太平洋地域は2025年に鉄道シート市場シェアの37.25%でリードしており、中国の大規模な高速ネットワーク拡張およびインドのヴァンデ・バーラト車両の増産が下支えしています。CRRCおよびタタ・スチールなどの国内サプライヤーは、政府の現地調達義務に準拠しながら輸入制振フォームおよび難燃性ファブリックを統合することで契約を獲得しています。日本は新幹線の人間工学と品質を通じてプレミアムニッチを維持し、韓国の都市スマートメトロプログラムはソウルのネットワーク全体にわたる乗客フロー最適化のためにセンサー搭載シートを採用しています。これらのダイナミクスにより、アジア太平洋地域は列車シート市場の基幹的な成長エンジンとしての地位を確固たるものにしています。

中東・アフリカ地域は、湾岸協力会議(GCC)の国境をまたぐ鉄道回廊が形成されるにつれて、2026年から2031年にかけて最速の5.44%のCAGRを記録しています。サウジアラビアの「ドリーム・オブ・ザ・デザート」豪華コンセプト列車およびUAEのエティハド・レール・フェーズ2の発注は、レザートリム付きビジネスクラスポッドおよびモジュール式カフェアレンジメントへの需要を触媒しています。エジプトのシーメンス・ヴェラロ41ユニットの発注は、フォームコアサイドサポートおよび車椅子スペースを備えたアクセシブルで大容量の内装レイアウトへの転換を示しています。サブサハラアフリカでは、耐久性と低メンテナンスが美観よりも優先されており、購買基準はパウダーコーティング鋼フレームおよび交換可能なPVCパッドへと向かっています。これは、鉄道シート市場のシェア獲得において重要なニュアンスです。

欧州および北米は、改修と持続可能性との整合性を重視しています。鉄道事業者は、フリート数を増やさずにEN 45545防火規制、ADAアクセシビリティ要件、および企業の炭素目標を満たすよう内装を改修しています。ドイツ鉄道(Deutsche Bahn)のICE3およびアムトラックのエアロ・アジリティ発注などのプログラムはアフターマーケットシートの数量を引き上げており、欧州シートメーカーの生産能力稼働率を持続させています。スイスの今後の高速リンクは、この地域の改修ベースラインに加えて新規車両需要を積み重ねることとなり、鉄道シート市場に安定した機会の流れを確保します。

競合環境

グローバルな競争は中程度の集中度を示しています。欧州の専門企業であるGrammer AG、Kiel Group、およびCompin Faisaは、エネルギー吸収フォーム、複合材シェル、およびクイックリリースアンカー機構における知的財産を守りながら、グローバル売上の約3分の1を占めています。江蘇方大(Jiangsu Fangda)およびファイブレー・トランスポート(Faiveley Transport)(中国)を含むアジアのメーカーは、労働コスト優位性と国家調達優遇を活用して国内高速鉄道案件に参入し、輸出基準を満たすよう品質水準を段階的に向上させています。

技術統合が競争上のポジショニングを形成しています。GrammerのスマートクッションセンサースイートおよびKielの抗菌ビニールラインは、サプライヤーがASPを引き上げてデータ収益化ストリームを生み出す付加価値機能をバンドルする様子を示しています。シートOEMとバイオベースポリウレタンおよびハロゲンフリー難燃剤添加物を開発する素材企業との間のパートナーシップが増殖しており、進化する規制への先行対応が図られています。M&A活動は専門複合材加工企業を対象とし、自社ラミネート製造能力の確保および設計サイクルの短縮を狙っており、列車シート市場における材料的深みの戦略的重要性を反映しています。

新興地域にはホワイトスペースが残されており、地域メーカーは防火安全認証の専門知識および耐久性の高い軽量技術を欠いています。既存の欧州ブランドが関税免除アクセスとオフセット義務を求め、地域企業が技術移転を望むことから、合弁事業が形成されています。循環設計原則に精通したサプライヤーは、使用期間終了後のリサイクル計画を要件とする将来の入札案件を獲得する態勢にあり、これは鉄道シート市場において台頭しつつある基準です。

鉄道シート産業のリーダー企業

Grammer AG

Seats Incorporated

Harita Seating System Limited

Sears Manufacturing Company

Kiel Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:A-Train ABはスウェーデンのネットワーク向けに新型電動高速列車を調達するために56億スウェーデンクローナの借り換えを完了し、乗客快適性への継続的な投資を裏付けました。

- 2024年12月:トヨタ紡織はバーラト・モビリティ・グローバル・エキスポ2025においてサーマルコンフォート鉄道シートおよびアクセサリーカバーを展示し、インド市場への参入を加速させました。

- 2024年9月:シーメンスはエジプトにヴェラロEGY高速列車セット41編成を納入しました。各編成は479席および2つの車椅子スペースを備えており、アクセシビリティおよび輸送容量の優先度を示しています。

グローバル鉄道シート市場レポートの対象範囲

鉄道シート市場は、鉄道シート市場における最新のトレンドおよび技術動向、列車タイプ・素材タイプ・地域別の需要、ならびに世界各地の主要鉄道シートメーカーの市場シェアを網羅しています。

| 旅客列車 |

| 高速列車 |

| ライト・ラピッド・トランジット |

| モノレール |

| 路面電車 |

| 金属フレーム |

| ファブリック張り |

| レザー張り |

| 複合材料およびその他 |

| エコノミー/スタンダード |

| プレミアムエコノミー |

| ビジネス/ファーストクラス |

| 折りたたみ式/ベンチ |

| OEM供給 |

| アフターマーケット交換 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| UAE | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 列車タイプ別 | 旅客列車 | |

| 高速列車 | ||

| ライト・ラピッド・トランジット | ||

| モノレール | ||

| 路面電車 | ||

| 素材別 | 金属フレーム | |

| ファブリック張り | ||

| レザー張り | ||

| 複合材料およびその他 | ||

| シートタイプ別 | エコノミー/スタンダード | |

| プレミアムエコノミー | ||

| ビジネス/ファーストクラス | ||

| 折りたたみ式/ベンチ | ||

| 販売チャネル別 | OEM供給 | |

| アフターマーケット交換 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| UAE | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

列車シート市場の現在のグローバル価値はいくらですか?

2026年にUSD 25億8,000万であり、2031年までにUSD 33億5,000万に達すると予測されています。

列車シートソリューションへの需要をリードする地域はどこですか?

アジア太平洋地域が収益の37.25%を占めており、中国およびインドのネットワーク拡張が牽引しています。

複合材シートが支持を得ている理由は何ですか?

最大40%の重量削減を実現し、厳格な防火安全規制に準拠しており、ネットゼロ目標を支援しています。

アフターマーケットセグメントはどの程度の速さで成長していますか?

フリートの老朽化に伴い、アフターマーケットシート交換は2031年にかけて5.52%のCAGRで進展しています。

シート素材の選択に最も影響を与える規制は何ですか?

EN 45545-2が燃焼・煙・毒性の閾値を規定しており、材料の研究開発および認証コストを増大させています。

最も高い成長率を示すシートクラスはどれですか?

プレミアムエコノミー仕様は、追加の快適性に対して対価を支払う乗客の強い意欲に支えられ、5.40%のCAGRで拡大しています。

最終更新日: