ブラジル自動車用コンポジット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

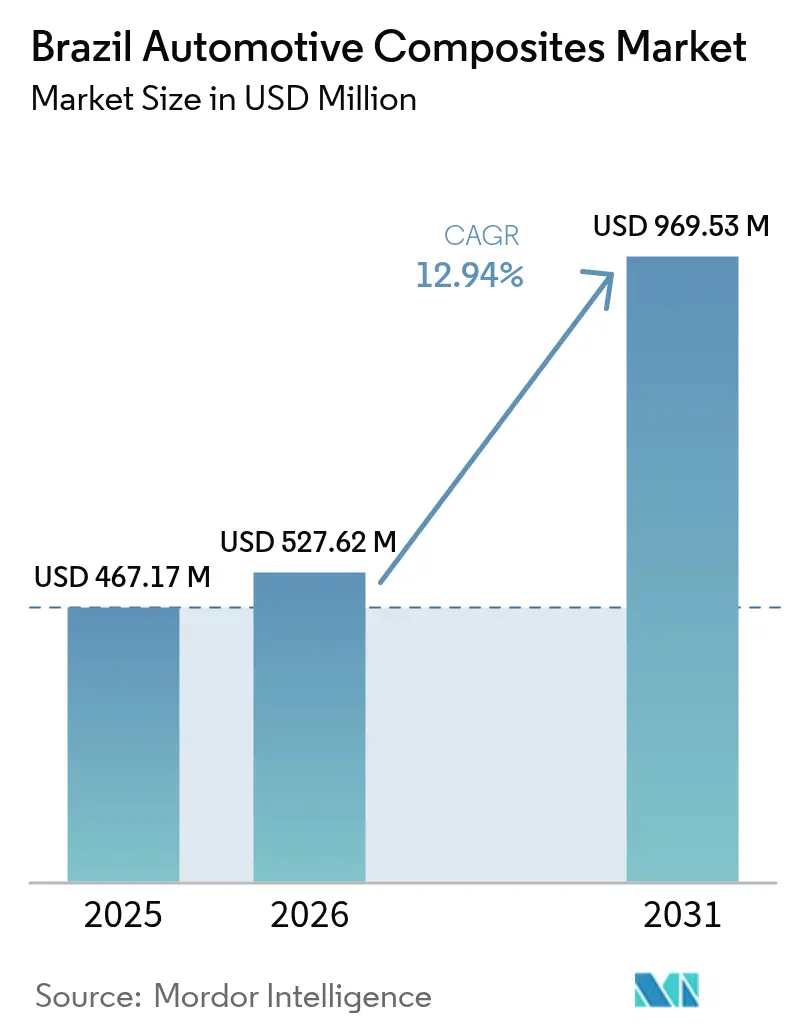

| 基準年の市場規模 (2025) | 467.17 百万米ドル |

| 市場規模 (2026) | 527.62 百万米ドル |

| 市場規模 (2031) | 969.53 百万米ドル |

| 成長率 (2026 - 2031) | 12.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル自動車用コンポジット市場分析

2026年のブラジル自動車用コンポジット市場規模は5億2,762万米ドルと推定され、2025年の4億6,717万米ドルから成長し、2031年には9億6,953万米ドルに達する見通しで、2026年から2031年にかけて12.94%のCAGRで成長します。この拡大は、国家グリーンモビリティ・イノベーションプログラム(Mover)[1]Agência Brasil、「政府が排出目標を強化」、agenciabrasil.ebc.com.br、OEMによる軽量化需要の高まり、そして南米の主要自動車製造拠点としてのブラジルの地位回復によって促進されています。現地調達規制の強化と「ウェル・トゥ・ホイール」炭素排出規制の厳格化により、自動車メーカーは鉄鋼をコンポジットソリューションに代替するよう促されており、特に構造部品や外装ボディパネルにおいてその傾向が顕著です。ガラス繊維コンポジットはコストと確立されたサプライチェーンの面で現在も主流ですが、炭素繊維グレードはプレミアム車両ラインおよび電気自動車(EV)バッテリー用途において急速に普及しています。一方、圧縮成形は依然として量産の主力工程ですが、メーカーがより短いサイクルタイムと高い材料利用率を求める中、連続加工プラットフォームが支持を集めています。

主要レポートのポイント

- 材料タイプ別では、ガラス繊維が2025年のブラジル自動車用コンポジット市場シェアの50.62%を占め、炭素繊維は2031年にかけて15.42%のCAGRで成長する見込みです。

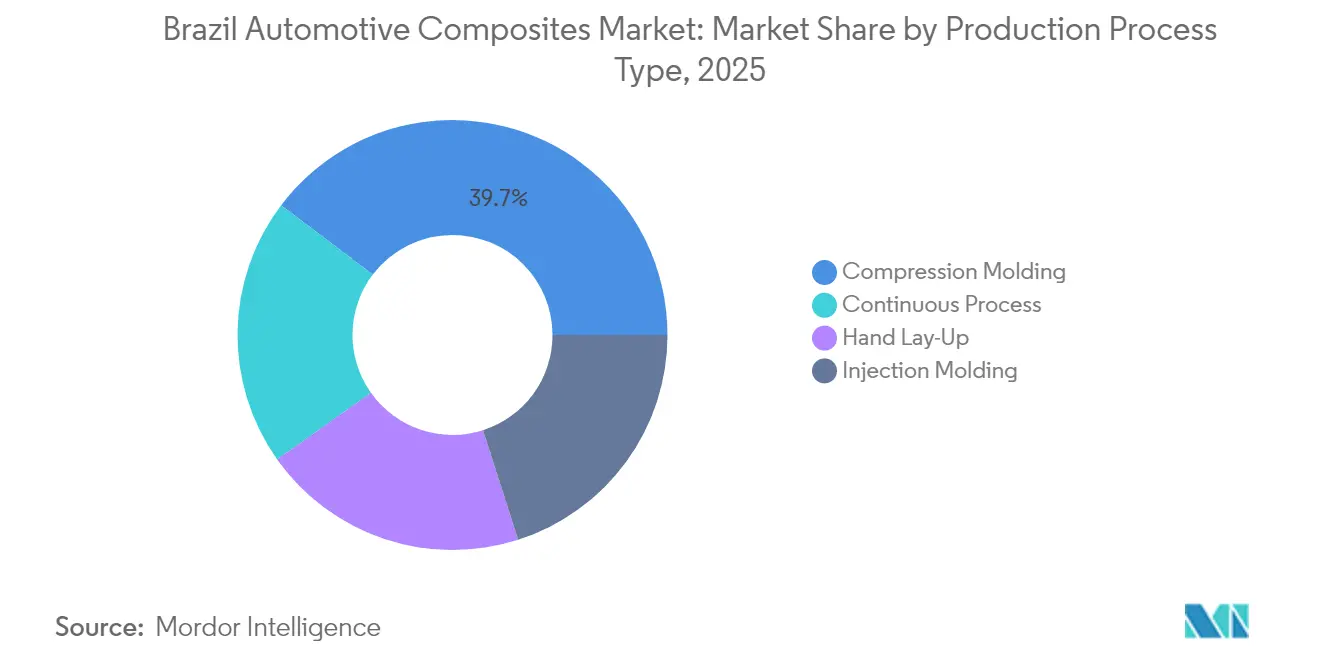

- 製造プロセス別では、圧縮成形が2025年に39.68%の売上シェアでトップとなり、連続プロセスが2031年にかけて最速の14.72%のCAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2025年のブラジル自動車用コンポジット市場規模の49.10%を占め、電気自動車セグメントは2031年にかけて15.98%のCAGRで拡大する見込みです。

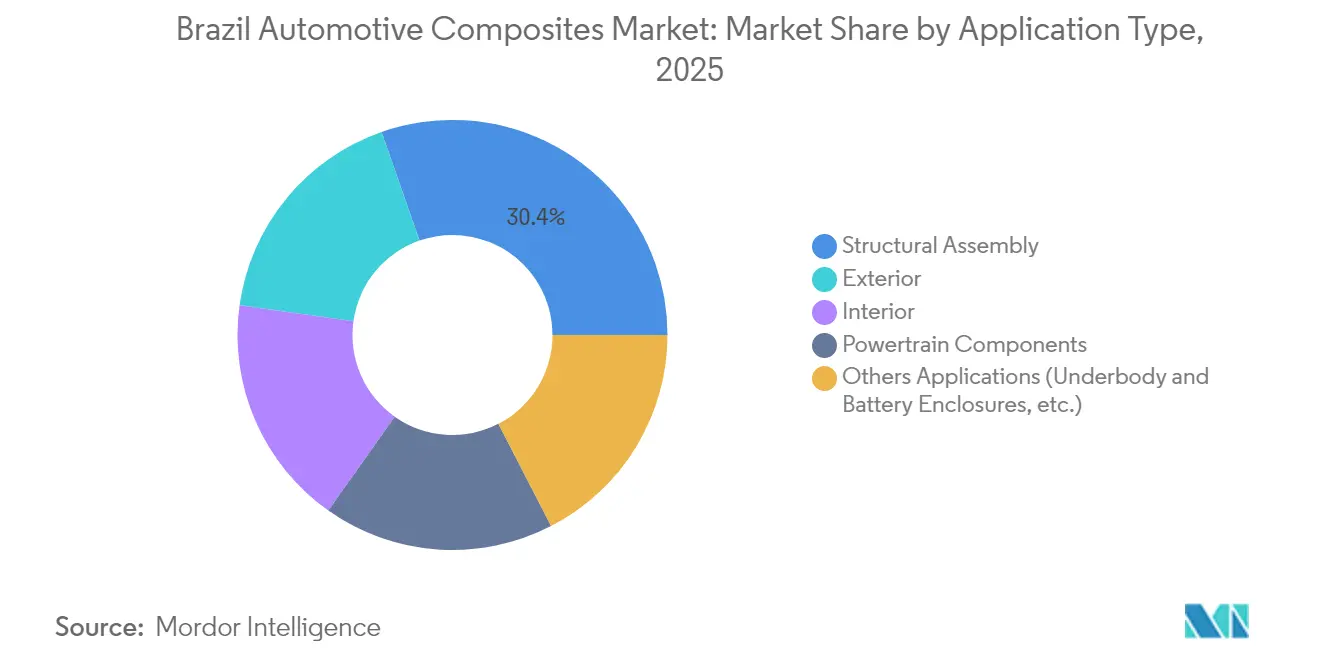

- 用途別では、構造アセンブリが2025年に30.35%の売上を獲得し、外装用途が最高の13.46%のCAGR見通しを持っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル自動車用コンポジット市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OEMによる軽量化義務 | +2.1% | 全国規模、サンパウロ自動車回廊に集中 | 中期(2〜4年) |

| ブラジルのバスおよび都市配送フリートの急速な電動化 | +1.8% | 主要都市圏:サンパウロ、リオデジャネイロ、ブラジリア | 短期(2年以内) |

| 炭素繊維SMCボディパネルを採用するローカルスーパースポーツユーティリティ組立ライン | +1.4% | サンパウロとミナスジェライスが生産拠点 | 中期(2〜4年) |

| 自動車における高性能材料への需要拡大 | +1.6% | 全国規模、プレミアムセグメントは南東部に集中 | 長期(4年以上) |

| 国内自動車生産の拡大 | +2.3% | 全国規模、パラナ州とサンタカタリーナ州への新規投資 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMの軽量化義務が材料革新を促進

ブラジルのOEMは、「タンク・トゥ・ホイール」計算に代わる厳格な「ウェル・トゥ・ホイール」炭素排出閾値に直面しており、重量削減は利便性から規制上の必要性へと変化しています。フォードのブロンコラプターにおけるコンポジット製Cブレースは、優れたねじり剛性を維持しながら25〜40%の質量削減を実現した事例であり、このパターンは現在、現地サプライチェーンへと波及しています。商用車メーカーもコンポジット製クロスメンバーを採用して積載量を増加させており、乗用車モデルを超えた義務の広がりを示しています。ライフサイクル分析がプログラム承認ゲートに組み込まれるにつれ、設計エンジニアは溶接鋼を複数の機能を統合した成形コンポジットモジュールに代替するケースが増えています。国内ティア1サプライヤーは、2026年モデル発売に向けたOEM承認を確保するため、熱硬化性シートモールディングコンパウンド(SMC)の生産を増強して対応しています。

ブラジルのバスおよび都市配送フリートの急速な電動化

サンパウロだけでも2025年までに400台のバッテリー電気バスを目標とし、全国の充電ステーション整備は2035年までに15万台を目指しています。より重い牽引用バッテリーにより、OEMはボディ、ルーフ、アンダー構造の重量削減を迫られており、コンポジット製フロアパンとルーフスキンは金属比で即座に30〜40%の軽量化を実現します。大学のフリート実証実験では、再生可能エネルギーが充電器に供給されることで運用コストが低下することが示されており、経済的な優位性を裏付けています。プロテラの350マイルモノコックコンポジットアーキテクチャは、大規模での実現可能性を示しています。都市部のラストマイル配送バンも同様のトレンドを示しており、電磁シールドと耐衝撃性を備えたコンポジット製バッテリーエンクロージャーが求められています。これらの収束する要件が、カンピーナスの金型メーカーにバス車体向けに最適化された大型クローズドモールドシステムの開発を促しています。

炭素繊維SMCボディパネルを採用するローカルスーパースポーツユーティリティ組立ライン

プレミアムアセンブラーは炭素繊維SMCを使用して金型コストを削減し、完成部品の輸入関税を回避しながら独自のスタイリングを内製化しています。このプロセスは塗装後にクラスA表面を実現し、一体化した補強リブを可能にします。これは美観とねじり性能の両面でマーケティングされるスーパースポーツユーティリティ車両にとって重要な要素です。Teijinのセレーボ熱可塑性ルートはサイクルタイムを10倍短縮し、ミナスジェライスのOEMエンジニアがコンポジット製フードとリフトゲートを選択するよう促しています。混合材料構造に直接接合できる能力は、ブラジルの進化するマルチマテリアルボディアーキテクチャと整合しています。高い表面再現性により下流の研磨作業も削減され、炭素繊維の単位コストを相殺しています。

自動車における高性能材料への需要拡大

複雑な電動パワートレインは、軽量性だけでなく熱管理と電磁シールドも提供するコンポジットを必要としています。OEMはガラスと炭素を混合したハイブリッドラミネートを試験し、部品表コストを管理しながら剛性ゾーンを調整しています。パラ州で栽培される天然繊維クラウアマットがダッシュボードやドアインサートに採用され、サステナビリティ要件を満たしながら農村部の収入創出にも貢献しています。固有の難燃性を持つ特殊樹脂システムにより、厳格な熱暴走基準を満たすアンダーフロアバッテリートレイが実現しています。車両に搭載される電子機器が増えるにつれ、自動車メーカーはプレミアムセグメントにおけるキャビンノイズ低減のためにコンポジットの制振特性を重視しています。

制約インパクト分析*

| 制約 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進繊維・樹脂の輸入依存度の高さ | -1.9% | 全国規模、先進用途への影響が顕著 | 短期(2年以内) |

| 高い材料・加工コスト | -1.5% | 全国規模、コスト重視セグメントに影響 | 中期(2〜4年) |

| リサイクルインフラの整備不足 | -0.8% | 全国規模、都市部での課題が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進繊維・樹脂の輸入依存度の高さ

2024年9月、ブラジルは30のポリマーカテゴリーに対する関税を12.6%から20%に引き上げ、先進ラミネートの原材料コストを上昇させました。国内工場は構造用バッテリーケースに必要な航空宇宙グレードの炭素トウをまだ製造できず、コンバーターは輸入品を在庫として積み上げ、運転資本を拘束せざるを得ません。サプライチェーンの不安定性により、成形業者はOEMと納期スケジュールを再交渉せざるを得ず、OEMは生産停止のリスクにさらされています。石油化学大手が前駆体の国内生産拡大を検討しているものの、建設リードタイムにより短期的な解決は困難です。それまでの間、ティア1サプライヤーは調達先を多様化し、マージンを守るために為替リスクをヘッジする必要があります。

高い材料・加工コスト

炭素繊維は通常、同等強度の鋼鉄の3〜5倍の価格であり、ブラジルの価格重視の量産セグメントではこのハードルがさらに高くなります。圧縮プレスへの投資は1台あたり300〜500万米ドルに達し、ニッチな生産量ではほとんど正当化できないスループットの確実性が求められます。労働集約的なハンドレイアップは柔軟性があるものの、OEMのタクトタイムと相容れません。Solvayのロボットフィラメントワインディングを使用した低コストプリプレグはコスト削減の一つの道筋を示していますが、広範な採用には完全な検証が必要です。コンポジットボディを評価するフリートオペレーターは、初期費用の割増分を燃料節約と腐食回避と比較検討する必要があり、この計算は不安定なディーゼル価格によってさらに複雑になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセスタイプ別:連続プロセスが製造面での勢いを獲得

圧縮成形は2025年のブラジル自動車用コンポジット市場において39.68%のシェアを保持し、ピックアップベッド、フロントエンドモジュール、フロアパネルなど、大型で構造的に要求の高い部品の基準工程であり続けています。数十年にわたる技術的蓄積により、国内ティア1サプライヤーは再現性の高い公差、迅速な金型交換、OEMの塗装ラインの基準を満たすクラスA表面を実現しています。しかし、モデルの改訂ごとにエンジニアはグラム単位での削減を迫られ、ラインプランナーはサイクルタイムとスクラップ率をこれまで以上に厳しく精査するようになっています。

予測CAGRが14.72%の連続ラインは最も成長の速い技術であり、特にメートル単位の長さのセクションが引抜成形による一方向剛性の恩恵を受けるバッテリートレイプロファイルにおいて顕著です。OEMが電動化を主流モデルにまで深化させるにつれ、冷却液マニホールドやモーターハウジングなどの補助アクセサリーは、ダイカストアルミニウムよりも明らかに軽量な射出グレード強化ポリプロピレンラティスへと移行しています。これらのダイナミクスが相まって、連続製造を設備拡張の中核に位置づける一方、従来のバッチプロセスはブラジル自動車用コンポジット市場内のニッチで高マージンなセグメントへと進化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

材料タイプ別:コスト課題にもかかわらず炭素繊維の採用が加速

ガラス繊維は2025年に50.62%の市場シェアを獲得し、原材料コストがエントリーセグメントの価格帯と合致するため、ドアモジュール、アンダーボディシールド、スペアホイールウェルの量産の基盤であり続けています。その確立されたサプライチェーンは、リオグランデドスル州の石油化学原料からサンパウロで加工されるロービングまで広がり、OEMを為替変動から守る現地在庫バッファーを確保しています。しかし炭素繊維は、プレミアムアセンブラーとEVスタートアップが積極的な軽量化目標を追求する中、2031年にかけて15.42%のCAGRという最も急峻な成長曲線を描いています。準等方性炭素積層から成形された高張力バッテリーエンクロージャーは、耐火性フェノール系バリアを組み込みながらアルミニウム比で20〜30 kgの軽量化を実現しています。

クラウアなどの天然繊維はドアトリムやヘッドライナーへの採用が進んでおり、比剛性がガラス繊維に匹敵しながら20〜25%の軽量化を実現しています。自動車メーカーはマーケティングキャンペーンでブラジルの生物多様性と低炭素農業を強調し、ESGポジショニングを強化しています。全体として、コンポジットのサプライポートフォリオは、コスト効率の高いガラス、性能重視の炭素、サステナブルなバイオ繊維のバランスのとれたマトリックスへと多様化しており、それぞれが進化するブラジル自動車用コンポジット市場における特定のプラットフォームニーズに合わせて調整されています。

車両タイプ別:電気自動車がコンポジットイノベーションを牽引

乗用車は2025年のブラジル自動車用コンポジット市場において49.10%を占める支配的な消費者であり続けており、コンパクトハッチバックからミドルサイズセダンまで幅広い確立された生産基盤を反映しています。従来の内燃機関モデルは、より重くなったインフォテインメントシステムや安全装置を相殺するため、引き続きコンポジット製フロントエンドキャリアとトランクフロアを採用しています。しかし、EVカテゴリーは15.98%のCAGR予測で際立っており、ゼロエミッション車両に対する税制優遇と通行料免除を付与するインセンティブ制度によって触媒されています。

商用車は、ブラジルの沿岸配送ルートにおける腐食に強いコンポジットボディによる総所有コストの削減をフリートオーナーが認識するにつれ、着実な採用を示しています。ラストマイルのギグ配送員向けの電動スクーターは、手頃な価格と堅牢性のバランスを取るためにガラス繊維デッキと炭素チューブを統合しています。すべての車両タイプにわたって、コンポジットはパワーエレクトロニクスに関連する熱管理の課題をますます解決しており、例えばグラファイト充填エポキシハウジングはダイカストアルミニウムよりも効率的にインバーターの熱を放散します。このように、電動化は純粋な重量削減を超えてコンポジットの用途を広げ、ブラジル自動車用コンポジット市場全体での普及を確固たるものにしています。

用途タイプ別:外装用途がデザインイノベーションを通じて成長をリード

構造アセンブリは2025年に30.35%の売上を占め、コンポジット製クロスメンバー、フロアパン、リアヘッダーレールにより、自動車メーカーは厳格な衝突基準を満たすことができています。現地研究機関で実施された衝突シミュレーション検証により、繊維配向が最適化された場合、コンポジットのエネルギー吸収は鋼鉄と同等またはそれ以上であることが示されています。フォームコアを用いたサンドイッチ構造は、最小限の質量増加で曲げ剛性をさらに向上させ、ミナスジェライスのピックアップテールゲートにおいてますます採用される構成となっています。しかし外装用途は、複雑なヘミング加工なしには金属プレス成形できない彫刻された炭素繊維SMCドアを特徴とするスーパースポーツユーティリティデザインに後押しされ、2031年にかけて最速の13.46%のCAGRを記録しています。成形部品で達成可能なクラスA仕上げにより、二次研磨時間が40%削減され、組立ラインのタクトタイム節約が実現しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

サンパウロの自動車回廊はブラジルの自動車用コンポジット市場需要の半分以上を占め、OEMの最終組立工場、樹脂コンパウンディングセンター、ティア1〜3サプライヤーが半径100 km以内に集積しています。サントス港へのアクセスを含む密な物流ネットワークにより、ガラス繊維ファブリックロールとプリプレグキットのジャストインシーケンス納品が可能となっています。カンピーナスとサンカルロスの大学が設計部門に人材を供給し、材料認定を加速させています。ミナスジェライスは第二の拠点であり、冶金の伝統とコンポジットの専門知識を融合させ、プレミアムスーパースポーツユーティリティ生産とバス車体メーカーを支援しています。内陸部に位置するため沿岸部の混雑によるサプライリスクが低減され、OEMの事業継続計画にとって魅力的な立地となっています。

ブラジルの北部と北東部は現在、コンポジット消費量が少ないものの、長期的な脱炭素化が進んでいます。再生可能エネルギー発電と化学原料の共同立地により、前駆体のエネルギーコストを最大40%削減でき、国内炭素トウの長期価格を引き下げる可能性があります。このような地理的多様化はサプライチェーンのリスクを分散させ、全国的な車両プログラムにおけるコンポジットの普及を拡大させるでしょう。

バリューチェーン分析

ブラジルの自動車複合材料バリューチェーンは、樹脂・強化材の投入からコンパウンディングおよびプリプレグ化、成形・仕上げを経て、南東部の製造回廊(特にサンパウロ州とミナスジェライス州)に集中するOEMおよびティア流通へと続く。上流・中流の主要参加者には、多国籍材料グループのブラジル拠点(例えばMitsui Prime Advanced Composites do Brasil)や、CPEのような国内コンパウンダーが含まれ、ALMACOやSAMPE Brasilなどの団体が人材育成、資格認定プロセス、技術ネットワーキングを支援している。ALMACOのCETECOM(IPTと共同運営)は、加工ノウハウの移転と試験支援のための実践的な能力拠点として機能しており、コモディティ的なガラス部品を超えた、より高スペックなモジュールへのOEMによる複合材料採用を後押ししている。

ボトルネックとして依然最も顕著なのは、高性能強化材(特にカーボンファイバー)の輸入依存と、構造・外装部品に使用される自動車規模のプレスおよびクローズドモールドシステムの資本集約性である。政策主導のローカライゼーションの取り組み(例えばRota 2030や、レポートの文脈で言及されているより広範な脱炭素化の推進)は、現地で入手可能なコンパウンド、金型、および検証能力の価値を高めており、一方でサントス港周辺の物流上の優位性は、繊維・樹脂の輸入供給、および組立工場への出荷流通の両方を引き続き形作っている。

競合状況

ブラジル自動車用コンポジット市場は中程度に分散した状態が続いています。Hexcel Corporation、Solvay、BASF、Toray Industries, Inc.などのグローバル大手は、現地調達規制を満たし輸入関税を削減するため、現地パートナーシップまたはグリーンフィールド工場を追求しています。Hexcelの自動車向け売上は航空宇宙部門の軟調にもかかわらず2025年に回復しており、ポートフォリオバランスの取り方を示しています[2]Hexcel Corporation、「2025年第1四半期決算説明会トランスクリプト」、hexcel.com。上位5社のサプライヤーが合計でプレミアム用途の相当部分を占めているものの、多数の地域成形業者がコモディティガラスプログラムを管理しており、業界全体の集中度は中程度に保たれています。

ブラジル自動車用コンポジット業界リーダー

Hexcel Corporation

Owens Corning

Solvay

Teijin Limited

TORAY INDUSTRIES, INC.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、より高付加価値な複合材料の投入材とエンジニアリングコンパウンドのローカライゼーションに集中しており、これは輸入依存度を低減しつつ、OEMの脱炭素化および軽量化プログラムに対応するものである。2026年5月、BASFはハイブリッド車および電気自動車向けの高性能熱用途に向けてブラジルで開発された新世代ポリアミドを発表した。これは、アンダーフッドの電動化、熱管理、電動パワートレインのパッケージングを支える現地製剤の樹脂・コンパウンドの妥当性を強化するものである。強化材側では、2026年7月に開示されたForza CompositesによるFAPESP PIPEプログラムの支援を受けた国産トウプレグ技術の開発が、プレミアム外装部品やEVバッテリー関連用途の応答性を改善できる先進的なカーボンベース中間材の国内供給ルートを示している。

天然繊維複合材料も、内装および半構造トリムにおける商業化の道を提供しており、これはサイザルやその他の植物繊維が自動車部品向けのより軽量で環境に優しい代替材料として継続的に検証されていることに支えられている。並行して、国産化に関する2026年6月から7月のANFAVEAの議題、およびCKD/SKD輸入組立傾向への懸念は、自動車のタクトタイム能力を備えて繰り返し使用可能な複合材料モジュール(外装パネル、構造インサート、バッテリー筐体サブコンポーネント)を工業化できるブラジルのティアサプライヤーのビジネスケースを支え、OEMがコストとリードタイムを管理しながら現地調達率を高めることを助けている。

最近の業界動向

- 2026年6月:Toray do Brasilは、地域市場向けにカーボンファイバー複合材料を含む先進材料の販売および事業開発に焦点を当てたサンパウロでの事業展開を再確認した。これは、特に供給保証と用途エンジニアリング支援が材料選定に影響を与える場面において、より高性能な複合材料ソリューションを認定するOEMおよびティアサプライヤー向けの現地の技術・商業カバレッジを強化するものである。

- 2025年12月:ブラジル開発・産業・貿易・サービス省(MDIC)は、中国およびエジプトからの輸入ファイバーグラスロービングに対するアンチダンピング調査の期限を、2025年8月の開始から18ヶ月の日程に延長した。この延長により、ブラジルの自動車複合材料においてガラス繊維が主要な投入材の中で優位な割合を占めていることを踏まえ、ガラス繊維の供給経済性に関する規制上の不確実性が長期化した。

- 2025年8月:MDICは、Owens Corning Fiberglas A.S. Ltda.からの申請を受けて、中国およびエジプトからのファイバーグラスロービング(NCM細分7019.12.90)の輸入に対するアンチダンピング調査を開始した。この手続きは低コストロービング輸入に対する貿易政策リスクを高め、圧縮成形および射出成形グレードのガラス強化自動車部品のコストベースに対する監視強化を後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、ブラジルで製造・販売される道路走行用乗用車および商用車で使用される複合材料および複合部品の価値として定義され、複合材料が内装、外装、構造、パワートレイン関連の用途において金属を代替する範囲を対象とする。

対象範囲の除外:アフターマーケットの修理キット、接着剤、およびオートバイ、農業機械、鉄道車両のみに使用される複合材料は除外される。

セグメンテーション概要

- 製造プロセスタイプ別

- ハンドレイアップ

- 圧縮成形

- 射出成形

- 連続プロセス

- 材料タイプ別

- 熱硬化性ポリマー

- 熱可塑性ポリマー

- 炭素繊維

- ガラス繊維

- 車両タイプ別

- 乗用車

- 商用車

- 電気自動車

- 二輪車

- 用途タイプ別

- 構造アセンブリ

- パワートレインコンポーネント

- 内装

- 外装

- その他の用途(アンダーボディおよびバッテリーエンクロージャー等)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ブラジルの自動車生産、輸出入、および軽量材料が車両プラットフォーム全体でどのように採用されているかについて、明確な事実基盤を構築することから始まる。通常、IBGEの産業統計、MDIC/Comex Statの貿易データ、ANFAVEAの生産・販売発表、および公的運輸機関が発表する道路車両保有台数指標などの公開情報源を参照し、その後、査読済みの複合材料・材料科学ジャーナルと方向性を照合する。

これらの情報を市場規模算定のインプットに変換するため、企業の年次報告書、投資家向け説明資料、信頼性の高い報道も使用し、生産能力の増強、樹脂・繊維の入手可能性、どの部品群が複合材料へ移行しているかを把握する。財務情報が限られている場合には、企業財務および業界インテリジェンスに関する有料サブスクリプション情報源、および全産業をカバーする特許データベースを活用して、無理な仮定を置かずに活動レベルと技術シフトを確認する。これらのデスクリサーチ情報源は例示にすぎず、データ収集、照合、明確化の過程では、さらに多くの追加情報源が使用される。

一次インタビューおよび調査

一次調査は、デスクリサーチの結果から得られた仮定を検証するために用いられ、特にブラジルで実際に購入・加工されているものと、ブラジル向けとして単に販売されているものとの違いを確認する。複合材料サプライヤー、コンパウンダー、成形業者、ティアサプライヤー、OEM関連の調達・エンジニアリングチーム、および流通業者と対話し、価格設定の論理と数量比率をチェーン全体、およびブラジルの主要自動車拠点全体で確認できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | CXO:13% | |

| ミドルティア:54% | 機能/部門責任者:41% | |

| 小規模企業:14% | マネージャー:46% |

市場規模算定と予測

市場規模算定は、まずブラジルの車両生産およびモデルミックスから需要を再構築し、その後、部品群ごとの複合材料浸透率を適用してその需要プールを複合材料の消費量および価値に変換することから構築される。並行して、トップダウンとボトムアップのロジックを併用し、マクロ的な視点は生産車両数と車両当たりの複合材料使用量に基づき、その後、サンプリングされたキログラム当たり価格や出荷パターンを用いた選択的なサプライヤー集計とチャネルチェックによって裏付けられる。

モデルで使用される主要インプットには、ブラジルの乗用車および商用車の生産、内装・外装部品における車両当たりの複合材料強度、ガラス繊維とカーボンファイバーの使用比率、樹脂・繊維の平均販売価格の変動、そして成形方式の採用状況(例えば圧縮成形と他の工程との比較)が含まれる。これはスクラップと実質的な材料需要を変化させるためである。ギャップが生じた場合は、インタビューから得られた範囲を用い、その後、保守的な中間値と感度チェックを行うことで、全体が現実的な水準にとどまるよう処理される。

予測にあたっては、採用がモデルの更新サイクル、排出ガスおよび燃費に関する優先事項、および現地調達の意思決定に紐づいており、毎年直線的には推移しないため、シナリオ分析が用いられる。成長に関する仮定は、新車プログラム、生産能力利用計画、および主要原材料の予想価格動向に関する専門家の見解を用いて精緻化される。

データ検証と更新サイクル

出力結果は、関連する繊維・樹脂の貿易フロー、報告されている自動車生産動向、および暗示される車両当たりの複合材料支出額といった独立した指標と照合され、これによって単位や範囲の誤りを早期に発見することができる。差異は段階的に検証され、まずアナリストによるモデルワークブックの相互チェックから始まり、その後、仮定とインタビューノートとの妥当性確認、そして最終承認のパスを経る。

急激な価格変動、生産の混乱、新たな現地化政策など、大きな逸脱が発見された場合は、その変化が一時的なものか構造的なものかを確認するために回答者に再度連絡する。レポートは毎年更新され、重要な事象は中間改訂を通じて反映され、その後、納品前の最終レビューが完了することで、クライアントは最新の見解を受け取ることができる。

Mordor Intelligenceによるブラジル自動車複合材料市場推定値と他の公開推定値との比較

ブラジルの自動車複合材料に関する公開市場規模は、同じ通貨単位や類似の年次を使用していても、大きくかけ離れて見えることがある。その主な理由は、通常、各調査が自動車複合材料として何を数えているか、半製品と完成部品をどのように扱っているか、そして価値が材料の販売価格で捉えられているか、それより高い加工済み部品価格で捉えられているかに帰結する。

Mordor Intelligenceは、車両生産、部品ごとの複合材料強度、および樹脂・強化材の投入材にわたるブラジル特有の価格改定を追跡することで、非自動車用途からの隣接する複合材料需要を取り込むことなく、実際に道路走行用車両の製造で消費される複合材料に推定値を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 467.17 M (2025) | |

| 業界出版社A | USD 673.99 M (2025) | この推定値は、より広い価値範囲を使用しているとみられ、加工済み複合部品やより広範な車両関連複合材料がより高い価格水準で計上され得るため、材料消費量の視点と比較して合計値が押し上げられている。 |

| 業界出版社B | USD 247.00 M (2025) | この推定値は、より狭い対象範囲、あるいは保守的な浸透率の仮定を適用している可能性が高く、これは、用途の一部(例えば選定された内装または外装部品のみ)のみが計上され、より広範な構造用途が十分に捉えられていない場合に生じ得る。 |

3つの値全体を見ると、その差は主に対象範囲の境界と価値算定に用いられた価格ポイントを反映しており、需要の存在自体について見解が一致していないわけではない。道路走行用自動車製造という明確に定義された境界と、車両および投入材価格に紐づく再現可能な検証によって、結果として得られる合計値は透明性を保ち、生産や材料価格の変化に応じて一貫して更新することができる。

レポートで回答される主要な質問

ブラジル自動車用コンポジット市場の現在の規模はどのくらいですか?

市場は2026年に5億2,762万米ドルであり、12.94%のCAGR(2026年〜2031年)で2031年までに9億6,953万米ドルに達すると予測されています。

最大のシェアを持つ材料はどれですか?

ガラス繊維コンポジットはコスト効率と確立された現地サプライチェーンにより、50.62%の市場シェアを保持しています。

コストが高いにもかかわらず炭素繊維が注目を集めている理由は何ですか?

プレミアム車両と電気自動車のバッテリーエンクロージャーは積極的な軽量化と高い強度重量比を必要としており、炭素繊維は2031年にかけて15.42%のCAGRで成長しています。

最も成長の速い製造プロセスはどれですか?

引抜成形や自動繊維配置などの連続加工技術は、OEMがより短いサイクルタイムを求める中、14.72%のCAGRで拡大しています。

ブラジルの電動化目標はコンポジット需要にどのような影響を与えますか?

電気バスと配送フリートに対する積極的な目標が、重いバッテリーパックを相殺し航続距離要件を満たすための軽量コンポジット構造への需要を高めています。

最終更新日: