橈骨動脈圧迫デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

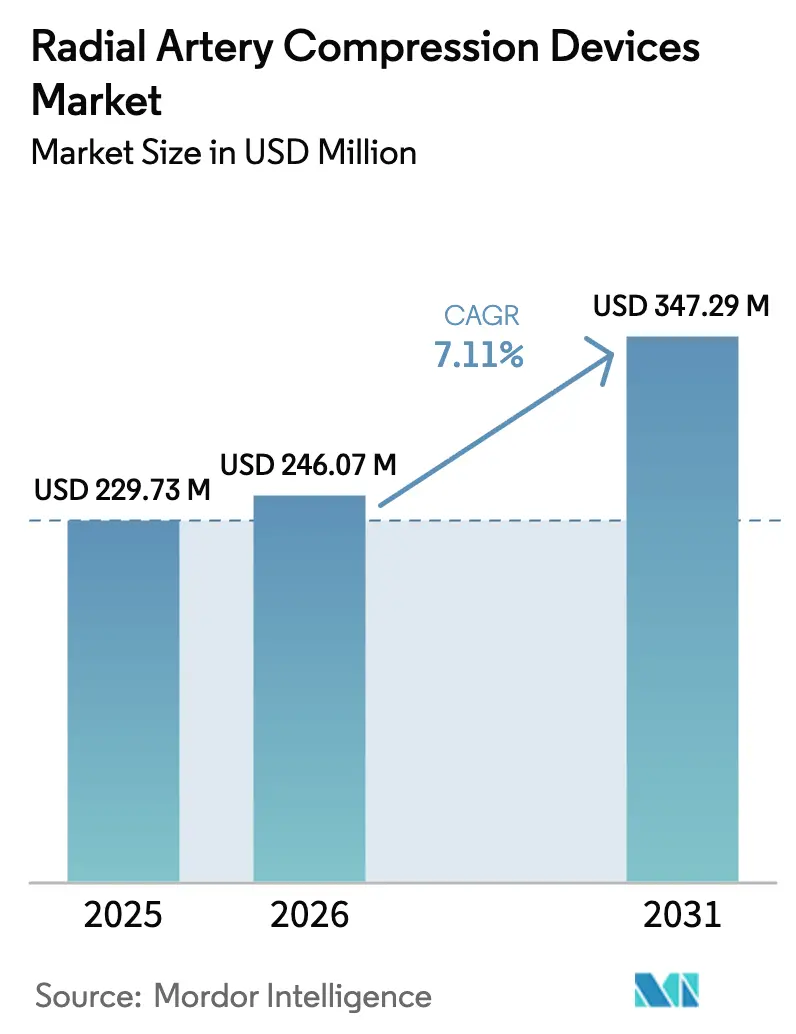

| 市場規模 (2026) | 246.07 百万米ドル |

| 市場規模 (2031) | 347.29 百万米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

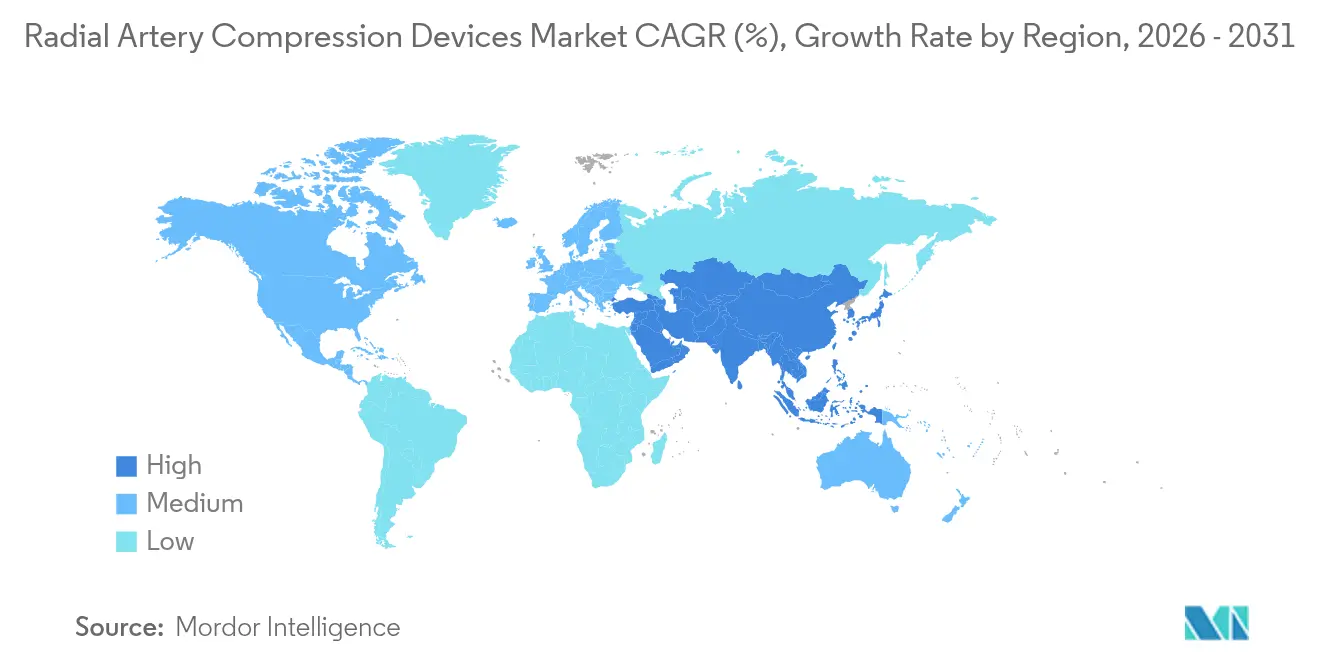

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる橈骨動脈圧迫デバイス市場分析

橈骨動脈圧迫デバイスの市場規模は、2025年の2億2,973万米ドルから2026年には2億4,607万米ドルに成長し、2026年から2031年にかけて7.11%のCAGRで2031年までに3億4,729万米ドルに達すると予測されています。成長の基盤は、大腿動脈アクセスから経橈骨動脈アクセスへの急速な臨床移行にあり、出血イベントの減少、回復時間の短縮、および当日退院プロトコルの支援をもたらします。橈骨動脈圧迫デバイス市場はまた、橈骨動脈手技が回復室の占有時間を最大4時間短縮し、より高い患者回転率のための容量を解放することで、病院のコスト抑制目標からも恩恵を受けています。北米と欧州は引き続き収益をリードしていますが、アジア太平洋地域はトレーニングプログラムの拡大と償還制度が橈骨動脈優先ガイドラインに整合するにつれ、最も高い量的加速を記録しています。圧力制御型およびハイブリッドデバイスにおける技術的進歩は、橈骨動脈閉塞を2%未満に抑える特許止血プロトコルとともに、高ボリュームセンターにおける購買活動をさらに促進しています。

主要レポートのポイント

- 製品タイプ別では、バンドまたはストラップシステムが2025年の橈骨動脈圧迫デバイス市場シェアの46.82%を占め、ノブ式デバイスは2031年に向けて7.64%のCAGRで成長軌道にあります。

- メカニズム別では、空気圧式ユニットが2025年の橈骨動脈圧迫デバイス市場規模の59.35%を占め、ハイブリッドまたは自動システムは2031年にかけて7.75%のCAGRで拡大しています。

- 使用別では、使い捨てカフが2025年に76.55%の収益を獲得し、再使用可能な代替品は2026年から2031年にかけて7.88%のCAGRで成長すると予測されています。

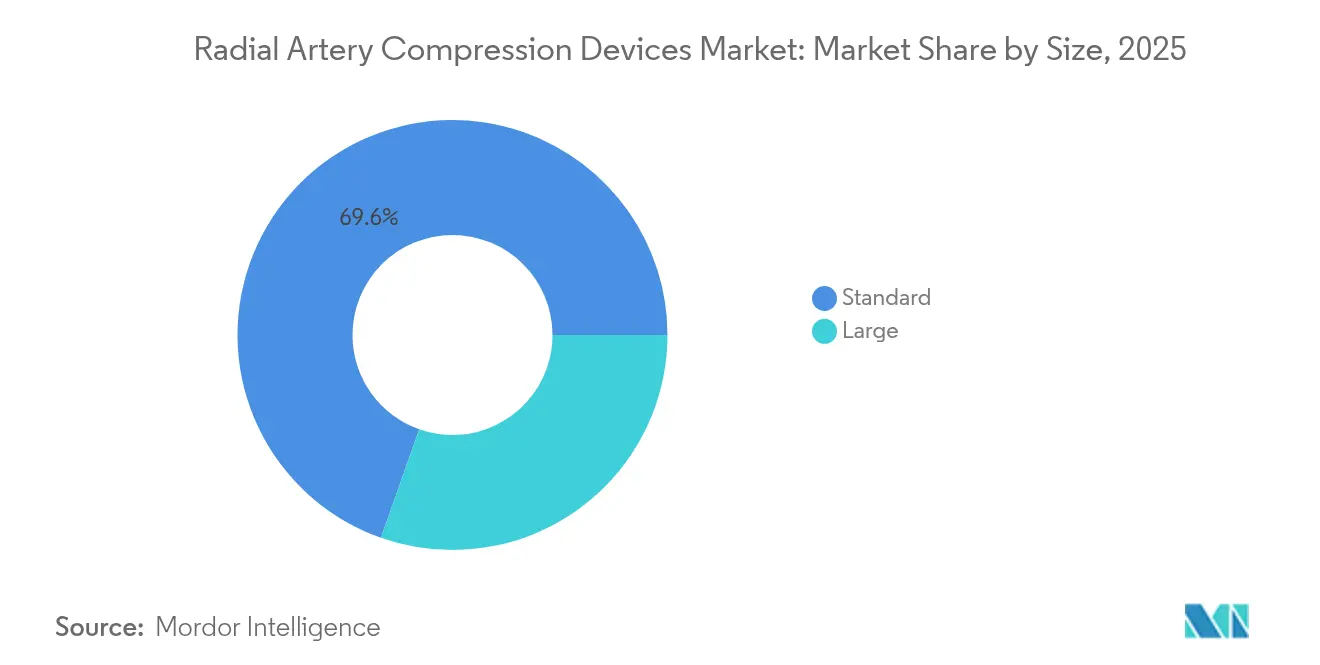

- サイズ別では、標準バリアントが2025年の橈骨動脈圧迫デバイス市場規模の69.60%を占め、大型カフは2031年に向けて8.05%のCAGRで増加しています。

- エンドユーザー別では、病院が2025年に64.32%のシェアでリードし、外来手術センターは2031年にかけて8.17%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル橈骨動脈圧迫デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 経皮的冠動脈インターベンションにおける経橈骨動脈アクセスの採用拡大 | +2.1% | 北米およびアジア太平洋地域で最も強い影響を持つグローバル | 中期(2〜4年) |

| 世界的な心血管疾患負担の増大 | +1.8% | 先進市場の高齢化人口で顕著な影響を持つグローバル | 長期(4年以上) |

| 心臓カテーテル検査室における大腿動脈アクセスと比較したコスト削減 | +1.4% | 北米および欧州、新興市場への拡大 | 短期(2年以内) |

| 特許止血プロトコルの出現 | +1.2% | 学術医療センターでの早期採用を伴うグローバル | 中期(2〜4年) |

| 自動化および圧力制御デバイスによるターンオーバー時間の短縮 | +0.9% | 当初は先進市場、グローバルの高ボリュームセンターへの拡大 | 中期(2〜4年) |

| 橈骨動脈アプローチを支持する外来患者償還のシフト | +0.8% | 主に北米、EUが規制整合に続く | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

経皮的冠動脈インターベンションにおける経橈骨動脈アクセスの採用拡大

専門的なガイドラインは現在、急性冠症候群に対して橈骨動脈優先戦略を推奨しており、主要出血イベントを最大60%削減し、当日退院率を2倍にしています。この制度的支持は、橈骨動脈圧迫デバイス市場内で繰り返し需要を固定する安定した手技成長を促進します。病院は、看護ワークフローを簡素化し特許止血プロトコルに整合する透明窓とカラーコードマーカーを備えた圧迫カフを好みます。サプライヤーのトレーニングプログラムは現在、年間数千人の臨床医を認定し、残存する学習曲線を低減して製品ロイヤルティを確立しています。圧力フィードバックセンサーの継続的な革新により、後発採用のコミュニティセンター全体でさらなる採用が促進されると期待されています。

世界的な心血管疾患負担の増大

人口の高齢化と代謝リスク因子の高まりが心血管入院の増加を持続させ、橈骨動脈手技のための成長する対象プールを確保しています。日本の全国規模の研究では、橈骨動脈アクセスが大腿動脈手技に置き換わった場合、主に入院期間の短縮と輸血率の低下を通じて、経皮的冠動脈インターベンション1件あたり平均387米ドルの節約が計算されました。これらの経済的優位性は、公立・私立病院の両方における調達決定を強化します。使い捨てカフは、感染管理と迅速なターンオーバーを優先する高ボリュームユニットの主力として残っています。一方、インドと中国の新興医療政策フレームワークは、品質ダッシュボード内に橈骨動脈ベンチマークを含め、圧迫デバイス購入の基盤を広げています。疾患有病率が上昇するにつれ、デバイスのユニット販売はほとんどの地域でGDP成長を上回ると予測されています。

世界的な心血管疾患負担の増大

人口の高齢化と代謝リスク因子の高まりが心血管入院の増加を持続させ、橈骨動脈手技のための成長する対象プールを確保しています。日本の全国規模の研究では、橈骨動脈アクセスが大腿動脈手技に置き換わった場合、主に入院期間の短縮と輸血率の低下を通じて、経皮的冠動脈インターベンション1件あたり平均387米ドルの節約が計算されました。これらの経済的優位性は、公立・私立病院の両方における調達決定を強化します。使い捨てカフは、感染管理と迅速なターンオーバーを優先する高ボリュームユニットの主力として残っています。一方、インドと中国の新興医療政策フレームワークは、品質ダッシュボード内に橈骨動脈ベンチマークを含め、圧迫デバイス購入の基盤を広げています。疾患有病率が上昇するにつれ、デバイスのユニット販売はほとんどの地域でGDP成長を上回ると予測されています。

心臓カテーテル検査室における大腿動脈アクセスと比較したコスト削減

2024年から2025年の新たなエビデンスにより、経橈骨動脈アクセスが心臓カテーテル検査プログラムに測定可能な経済的価値をもたらすことが確認されています。2024年の米国心臓血管インターベンション学会科学セッションで発表された多施設分析では、橈骨動脈アクセスが院内死亡率を0.15%低下させ、主要なアクセス部位出血を0.64%削減し、大腿動脈アプローチと比較して主要な血管合併症を0.21%減少させたことが示されました。直接的な手技コスト削減を超えて、病院は看護利用率の低下、回復時間の短縮、合併症管理のための高コスト介入の減少を記録しており、これらすべてが営業利益率を拡大させています。昨年340万人のメディケア受益者を治療し、手技が年率5.7%で増加している外来手術センターは、価格に敏感な環境での収益性保護の主要なレバーとして橈骨動脈アクセスを説明しています[1]出典:メディケア支払諮問委員会、「議会への報告書」。これらの複合的な利点は、施設が規模と術者の習熟度を高めるにつれてより顕著になり、予算制約のある市場においても橈骨動脈採用を加速させる強化サイクルを生み出しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低リソース環境における手動ガーゼ/テープの高使用率 | -1.3% | 新興市場、世界中の農村医療施設 | 長期(4年以上) |

| 橈骨動脈閉塞のリスクおよび医療法的リスク | -0.9% | 訴訟が多い市場での懸念が高まるグローバル | 中期(2〜4年) |

| EU医療機器規則適合コストによるデバイス価格の上昇 | -0.7% | 主に欧州、グローバル価格への波及効果 | 短期(2年以内) |

| 医療グレードTPUおよびPUのサプライチェーン制約 | -0.5% | 全市場に影響するグローバル製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低リソース施設における手動ガーゼまたはテープの高使用率

新興経済国の多くのコミュニティ病院は、ユニットコストが使い捨てカフのほんの一部であるため、依然として粘着性ドレッシングに依存しています。しかし、無作為化試験では、圧迫デバイスが血腫発生率を半減させ、止血時間を最大12分短縮することが示されています。国際的なドナーおよび官民パートナーシップは現在、補助金付きデバイス調達を正当化するためにこれらの下流コスト削減を強調しています。メーカーは品質管理を損なうことなく潜在需要を解放するために5米ドル未満の価値ティアバンドで対応しています。したがって、手動方法からの転換は、橈骨動脈圧迫デバイス市場にとってロングテールの成長機会を表しています。

橈骨動脈閉塞リスクと医療法的不安

報告された閉塞率は、専門センターでの0.8%から低ボリューム施設での30%まで変動し、術者の不安を煽っています。334,995件の橈骨動脈キットに関わる2024年の米国食品医薬品局クラスIリコールにより、閉鎖安全性への精査が高まり、一時的な購買停止が引き起こされました[2]出典:医療機器・放射線保健センター、「ARROW QuickFlashキットのリコール」、fda.gov 。病院は製品承認をますます特許止血をサポートし市販後サーベイランスデータを提供するカフに限定しています。ベンダーは術者の習熟度を記録するシミュレーションベースの資格認定を提供することで責任懸念に対処しています。トレーニングと技術を通じて臨床的ばらつきが縮小するにつれ、法的リスクは緩和されると予測されますが、普遍的な採用に対する短期的な抑制要因として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バンドがリーダーシップを維持、ノブが採用を加速

バンドまたはストラップデバイスは、長年の臨床的信頼と簡単な看護トレーニングを反映して、2025年に46.82%のシェアで橈骨動脈圧迫デバイス市場を引き続き支配しました。病院は視覚的な出血確認を可能にする透明窓を評価し、カラーコードの加圧シリンジが初心者術者を特許止血ステップに誘導します。使い捨て構造は再処理作業を排除し、1日平均15〜20件の経皮的インターベンションを行う心臓ユニットに完全に適合しています。メーカーは現在、カフ部位の皮膚炎を抑制する抗菌ライニングで既存のバンドを強化しており、これはますます精査される品質指標となっています。バンドタブへのQRコードのデジタル印刷により、スタッフが短いトレーニング動画にアクセスできるようになり、多施設パイロットでオンボーディング時間が40%短縮されました。臨床教育者は、正しいストラップの張力が橈骨動脈血流を損なうことなく静脈うっ血を防ぐことを強調しており、これは馴染みのあるバンド形式でより簡単に実証できる微妙な点です。プレミアムハイブリッドが登場しても、ボリューム購入契約によりバンドは多病院システム全体の処方集リストに組み込まれたままです。したがって、橈骨動脈圧迫デバイス市場は、自動化代替品のための資本予算を持たない二次病院において特に、バンドに対する安定した基本需要を示しています。

ノブ式デバイスは、段階的な締め付けがより細かい圧力制御を提供し、遠位橈骨動脈および小児症例に適しているため、2031年に向けて7.64%のCAGRで拡大しています。デュアルダイアルアーキテクチャにより、臨床医はカフを取り外すことなく15分ごとにベースライン圧迫を設定してから微調整でき、主要学会が支持する特許止血プロトコルに適合するワークフローを実現します。早期採用者は、ストラップと比較して患者1人あたりの看護介入回数が22%少ないと報告しており、高ボリュームカテーテル検査室でのターンオーバー作業のためにスタッフを解放しています。ベンダーは25 mmHg間隔で触覚クリックを持つ事前較正済みダイアルを出荷し、騒がしい検査室でも再現可能な設定を確保しています。製品パンフレットは、手首の関節運動がより小さなフットプリントを要求する超音波ガイド下遠位アクセスとの互換性を強調しています。いくつかの欧州のバイヤーはノブをハンドヘルドドップラープローブとバンドルし、プレミアム償還を獲得するターンキー遠位橈骨動脈キットを作成しています。ユニット価格はバンドを35〜50%上回りますが、購買担当者は手技後の出血アラームの減少と回復チェアの占有時間の短縮を通じて支出を正当化しています。遠位橈骨動脈手技へのフェローシップ研修医の継続的な露出により、ノブソリューションの対象プールが拡大し、橈骨動脈圧迫デバイス市場内で最も急成長している製品ラインとしての役割が確固たるものになると予測されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

メカニズム別:空気圧式の優位性がハイブリッドの勢いに直面

空気圧式カフは2025年収益の59.35%を占め、数十年にわたる実証済みの信頼性とグローバルなサービスロジスティクスを簡素化する少ない部品数を活用しています。シンプルなバルーンブラダーが均一な圧力を分散させ、虚弱な患者に皮膚虚血を引き起こす可能性のあるホットスポットを最小化します。クイックリリースバルブにより出血が再開した場合に即座に減圧でき、ほとんどのカテーテル検査室チェックリストに組み込まれた必須の安全要件です。病院は空気圧シリンジが数セントのコストで既存の動脈シースキットと統合できることを評価し、サプライチェーンをスリムに保っています。圧力目標は電子ディスプレイではなく簡単なボリュームマーキングに依存しているため、トレーニング時間は最小限に抑えられています。しかし、橈骨動脈圧迫デバイス市場は客観的な圧力読み取りをますます重視しており、これはデータ駆動型品質プログラムにおける純粋な空気圧式設計の限界です。

ハイブリッドまたは自動圧力制御デバイスは、空気圧式ブラダーとカフ下の脈拍灌流を測定するマイクロプロセッサフィードバックループを統合するため、年率7.75%の上昇が予測されています。光学式または圧電式センサーが流量信号をLEDパネルに送信し、継続的なベッドサイド立会いなしに段階的な減圧を誘導します。2つの米国学術センターでの臨床監査では、ハイブリッドデバイスが手動シリンジに置き換わった際に橈骨動脈閉塞が34%減少し、資本購入承認に向けた委員会の投票を傾けました。メーカーはエビデンスダッシュボードをUSBドライブにプリロードし、品質チームが橈骨動脈閉塞トレンドグラフを電子記録に直接インポートできるようにしています。使い捨てセンサーパッドは低コストのピールアンドスティックコネクタで取り付けられ、コアエレクトロニクスモジュールが工場再較正前に100サイクル再使用されることを確保しています。取得価格は小規模病院に課題をもたらしますが、グループ購買組織は月額費用を手技量に合わせるリースツーオウンモデルを交渉しています。成果ベースの償還が広がるにつれ、ハイブリッドは空気圧式シェアを着実に侵食し、橈骨動脈圧迫デバイス市場内のメカニズム選好を再形成する位置にあります。

使用別:使い捨てが優位、再使用可能品が持続可能性の牽引力を獲得

使い捨てカフは2025年に76.55%のシェアを獲得しました。感染管理リーダーが滅菌の変動性を排除するシングルユースの経路を好むためです。使い捨てワークフローは、20分の部屋の入れ替えが日常的なカテーテル検査室のターンオーバー目標に適合しています。規制のトレンドラインが使い捨てを強化しており、いくつかの米国の州では患者接触機器に対して文書化された高レベル消毒ログを要求しており、カフを廃棄することでこの書類作業が排除されます。ベンダーは商業埋立地で60%速く分解するバイオベースのTPUフィルムで環境批判に応え、臨床実践を変えることなく高まる持続可能性目標を満たしています。各カフのバーコード統合がロット追跡を自動化し、最近の注目度の高いデバイスアラートの後に重要な機能となる迅速なリコール対応を可能にしています。東南アジアの高速インサートモールディング施設への製造シフトにより、ユニットあたりの契約価格は引き続き低下しており、コストに敏感な新興市場でもボリューム拡大を支援しています。

再使用可能カフは、グリーン調達委員会が廃棄物削減指標を含むように購買基準を再調整するにつれ、7.88%のCAGRで拡大しています。オートクレーブ可能なシリコンブラダーは現在、ISO 10555の破裂圧力閾値を超えるベンチテストで検証された50回の蒸気サイクルに圧力ドリフトなしで耐えられます。いくつかの欧州の大学病院は、週間手技数が120件を超えると総所有コスト削減を示すライフサイクル分析を発表し、管理者の注目を集めています。バックルハウジングに埋め込まれたRFIDタグが滅菌回数を記録し、中央ダッシュボードで使用期限閾値にフラグを立て、患者の安全を確保しています。ベンダーはスターターバンドルの一部としてステンレス鋼乾燥ラックと較正ポンプを提供し、滅菌サービスチームの運用上のハードルを下げています。初期資本支出は使い捨て品の3〜4倍に達しますが、年間3,500件の橈骨動脈症例を実施するセンターでは1会計年度での償却が可能です。埋立地割増料金の上昇と今後のEU廃棄物指令が経済的根拠を強化しており、特に橈骨動脈圧迫デバイス産業の高ボリューム欧州顧客基盤において、再使用可能品の普及が引き続き上昇することを示唆しています。

サイズ別:標準オプションが優勢、大型カフが肥満トレンドとともに成長

標準サイズのカフは2025年の橈骨動脈圧迫デバイス市場規模の69.60%を生み出し、14 cmから20 cmの成人手首周囲径をカバーしています。ディストリビューターはパーレベル管理を合理化するためにより少ないSKUの在庫を好み、臨床教育者はユニバーサルフィットを中心にサービス内モジュールを設計しています。研究では、サイズ不足が橈骨動脈閉塞リスクを18%増加させることが示されており、正しいフィットが転帰に重要であることを示しています。標準カフはアジアと欧州のほとんどの患者の解剖学的プロファイルを満たしています。包装には手首周囲径の絵文字が記載されており、時間的プレッシャー下でも技術者が迅速に選択できるようにしています。

年率8.05%の拡大が予測される大型カフは、北米と中東の一部で平均手首サイズが20 cmを超える肥満有病率の増大に対応しています。必要性を強調するように、肥満患者向け経皮的冠動脈インターベンションセンターは、全橈骨動脈症例の35%に近いサイズアップ率を報告しており、2019年の数値の2倍以上です。ベンダーはエッジカールなしに均一な圧力を維持する3層TPUフィルムからより大きなブラダーを設計しています。調整可能なベルクロ延長部が浮腫を起こしやすい手首に柔軟に対応し、確実な装着を確保しています。プロモーション資料は、適切な大型カフの使用が同じ患者コホートに標準カフを伸ばして使用した場合と比較して手技後血腫を27%削減することを強調しています。病院は在庫システムでサイズ利用率を追跡し、重大なギャップを防ぐ四半期補充モデルに情報を提供しています。メーカーは2026年までに24 cmを超える特大サイズを発売することを予定しており、人口動態の変化に対応し、高BMI集団における橈骨動脈圧迫デバイス市場をパフォーマンスの苦情から守っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、外来手術センターが外来患者シフトで加速

病院は2025年に64.32%のシェアを保持し、確立された心臓病プログラム、24時間体制のカテーテル検査室スタッフ、および即時の外科的バックアップを反映しています。学術センターは年間平均4,500件の橈骨動脈インターベンションを実施し、関連ネットワーク全体で製品選択を標準化し、優先サプライヤーに高いボリュームをもたらします。電子購買システムがカフの要求をカテーテル数に結び付け、資材管理者が有効期限切れの損失を最小化するパーレベルを維持するのを支援しています。資本委員会は査読済みデータが公開されているデバイスを好み、既存ブランドの支配力を強化しています。マグネット看護認定を持つ病院は、看護師の作業負荷軽減をスタッフ定着戦術として挙げ、高度なハイブリッドカフを採用資産として位置付けています。

外来手術センターは、当日退院がメディケア外来患者支払いスケジュールと調和するため、8.17%のCAGRで最も速い成長を報告しています。移動時間統計では、米国居住者の70%が外来手術センターから30分以内に住んでおり、分散型心臓ケアを支援しています。センターは全身麻酔を避けるコンパクトな橈骨動脈手技を活用し、高スループットと限られた夜間スタッフを中心としたビジネスモデルに適合しています。デバイスメーカーは使用量に応じて前払いされるコンサインメントキャビネットで外来手術センターチェーンを獲得し、在庫キャッシュフローを軽減しています。ハイブリッドカフをパイロット導入した米国中西部北部のセンターは、回復ベイの占有時間が5分短縮され、セッションあたり1件の追加症例が可能になり、プレミアム価格設定を正当化しています。大規模病院システム内に組み込まれたカテーテル検査室は中間的な位置を占め、通常は診断血管造影には使い捨てバンドを、複雑な経皮的冠動脈インターベンションには再使用可能なハイブリッドを採用しており、橈骨動脈圧迫デバイス市場全体にわたる多様な調達ロジックを強調しています。

地理的分析

北米は2024年に橈骨動脈圧迫デバイス市場への最大の地域貢献者であり続けましたが、手技普及率は依然として国際的なベンチマークを下回っています。連邦の償還はアクセスルート間で中立ですが、民間支払者はますます橈骨動脈プロトコルを支持する出血回避指標にボーナス支払いを結び付けています。成長見通しは、橈骨動脈スキルを早期に組み込むフェローシップカリキュラムの拡大に依存しており、新しいインターベンション医の基本的な能力を高めています。カナダは米国のトレンドを反映していますが、カテーテル検査室のスタッフが限られている遠隔地では独自の物流上の課題に直面しており、簡素化されたロジスティクスのために使い捨てバンドがこれらのサイトで優勢です。

欧州は、在庫管理単位あたりのコンプライアンスコストを増加させるEU医療機器規則の障壁にもかかわらず、ドイツ、フランス、英国を中心に堅調な収益を生み出しました。橈骨動脈閉塞率を捉える全国監査が病院認定更新の一部を形成するようになり、管理者は実証済みの特許止血性能を持つデバイスを選択することを余儀なくされています。スカンジナビアのシステムはカフSKU消費データを全国品質レジストリに統合し、入札に影響を与えるリアルタイムのベンチマーキングを提供しています。スペインでは、小規模ディストリビューターが医療機器規則の再認証に失敗した後、一時的な供給の落ち込みが発生し、規制が競争力学をどのように再形成するかを示しています。公認機関の能力に早期に投資したベンダーは、移行期間中に途切れない出荷を維持し、シェアを獲得しました。

アジア太平洋地域は最も高い手技成長を達成し、韓国の82.4%の橈骨動脈採用率と日本の経皮的冠動脈インターベンション1件あたり387米ドルの文書化されたコスト削減がリードしました。中国の「健康中国2030」計画は2022年以降1,800以上のカテーテル検査室に資金を提供し、その多くは海外で橈骨動脈手技のトレーニングを受けた帰国心臓専門医がスタッフを務めています。国内メーカーはコスト最適化された機械式カフを供給していますが、三次センターは依然として国際的な試験プロトコルに準拠するプレミアムハイブリッドを輸入しています。インドの民間病院チェーンは動脈シースとカフをバンドルする複数年のマスター契約を交渉し、ボリュームを活用して15%の価格割引を獲得しています。東南アジアの省庁は現在、心臓病専門医資格認定に向けた橈骨動脈能力時間を受け入れており、術者プールを拡大しています。これらの取り組みが合わさって、アジア太平洋地域全体で橈骨動脈圧迫デバイス市場を加速させており、手技量は2030年まで世界平均の2倍のペースで成長すると予測されています。

競合環境

橈骨動脈圧迫デバイス市場は中程度の集中度を示しています。Terumoは、年間5,000人以上の術者を認定する集中的な臨床医トレーニングプログラムと組み合わせたTRバンドシリーズを通じてリーダーシップを維持しています。Merit Medicalは血管アクセスラインにおけるクロスセルの機会を活用し、WRAPSODYステントグラフトデータを閉鎖デバイスの提案に統合してエンドツーエンドのソリューションを提示しています。Teleflexは2025年7月にBIOTRONIKの血管インターベンション事業を7億6,000万ユーロで買収し、欧州の生産能力を追加し、医師教育のフットプリントを拡大しました。

技術的差別化は現在、センサーガイド圧力変調に集中しています。Abbottは、品質チームがキャンパス全体の橈骨動脈閉塞転帰をベンチマークするのを支援するクラウドダッシュボードに減圧プロファイルをストリーミングするブルートゥース対応カフをパイロット導入しています。日本のスタートアップFlowGuardは、脈拍振幅が事前設定された閾値を下回ると減圧を停止するアルゴリズム駆動デバイスのCEマークを取得しましたが、商業展開は償還承認を待っています。中国企業はカフをシースキットに統合することで価格リーダーシップを追求し、地方病院のロジスティクスコストを削減しています。

戦略的な動きとしては、Terumoがプエルトリコに3,000万米ドルの工場を建設し、アメリカ大陸への供給をローカライズして海上輸送の混乱リスクを軽減しています。Cardinal Healthは2024年11月に新しい圧迫システムを発売し、バンドル使い捨て品でGPO契約を狙っています。競争入札文書はますます環境スチュワードシップの証拠を要求しており、再使用可能ポートフォリオのオーナーは廃棄物トン数の削減を強調し、使い捨て専門家はリサイクル可能な材料を宣伝しています。今後5年間で、医療機器規則の諸経費に苦しむ中堅欧州企業間での統合が予想され、橈骨動脈圧迫デバイス市場内で多国籍の既存企業のシェアが増加する可能性があります。

橈骨動脈圧迫デバイス産業リーダー

TERUMO CORPORATION

Abbott

Teleflex Incorporated

Lepu Medical Technology(Beijing)Co.,Ltd.

TZ Medical, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション事業の7億6,000万ユーロの買収を完了しました。TeleflexはBIOTRONIKの血管インターベンション事業の7億6,000万ユーロの買収を完了しました。

- 2024年2月:Terumoはプエルトリコに3,000万米ドルの製造施設の起工式を行いました。

グローバル橈骨動脈圧迫デバイス市場レポートスコープ

レポートのスコープによると、橈骨動脈圧迫デバイスは、特定の医療処置、特に心臓カテーテル検査または冠動脈造影後の橈骨動脈の止血を補助するために設計されています。このデバイスは出血合併症を軽減し、外科的処置後の機能性と一貫したパフォーマンスを提供します。

橈骨動脈圧迫デバイス市場は、製品、使用、用途、エンドユーザー、および地域にセグメント化されています。製品タイプ別では、市場はバンド/ストラップ式、ノブ式、プレート式にセグメント化されています。使用別では、市場は交換可能デバイスと再使用可能デバイスにセグメント化されています。用途別では、市場は外科的介入と診断にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、その他(研究機関およびカテーテル検査室など)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(米ドル)を提供しています。

| バンド/ストラップ式デバイス |

| ノブ式デバイス |

| プレート式デバイス |

| その他 |

| 空気圧式 |

| 機械式 |

| ハイブリッド/自動圧力制御式 |

| 使い捨て |

| 再使用可能 |

| 標準 |

| 大型 |

| 病院 |

| 外来手術センター |

| カテーテル検査室 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | バンド/ストラップ式デバイス | |

| ノブ式デバイス | ||

| プレート式デバイス | ||

| その他 | ||

| メカニズム別 | 空気圧式 | |

| 機械式 | ||

| ハイブリッド/自動圧力制御式 | ||

| 使用別 | 使い捨て | |

| 再使用可能 | ||

| サイズ別 | 標準 | |

| 大型 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| カテーテル検査室 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

橈骨動脈圧迫デバイス市場は2031年までにどの程度の総収益を達成する見込みですか?

予測では2031年までに3億4,729万米ドルを示しており、2026年から2031年にかけて7.11%のCAGRを反映しています。

現在、病院で最も広く使用されているデバイス形式はどれですか?

バンドまたはストラップ式カフが最も一般的であり、2025年のグローバル販売の46.82%を占めています。

外来手術センターが橈骨動脈圧迫デバイスの使用を増やしている理由は何ですか?

外来手術センターは当日退院のための橈骨動脈アクセスを好み、2031年にかけてデバイス採用において年率8.17%の成長を記録しています。

ハイブリッド自動カフは空気圧式モデルと比較してどのように安全性を向上させますか?

ハイブリッドはセンサーを使用して圧力を自動的に調整し、特許止血をサポートし、主要プログラムでの橈骨動脈閉塞発生率を2%未満に低下させます。

欧州でのデバイス価格に最も影響を与える規制上の問題は何ですか?

製品あたり5,000〜100,000ユーロのEU医療機器規則認証コストが生産費用を増加させ、欧州の病院全体の最終価格に影響を与えています。

予測期間中に最も速い手技成長を記録すると予想される地域はどこですか?

アジア太平洋地域は、共同で

最終更新日: