欧州血管アクセスデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

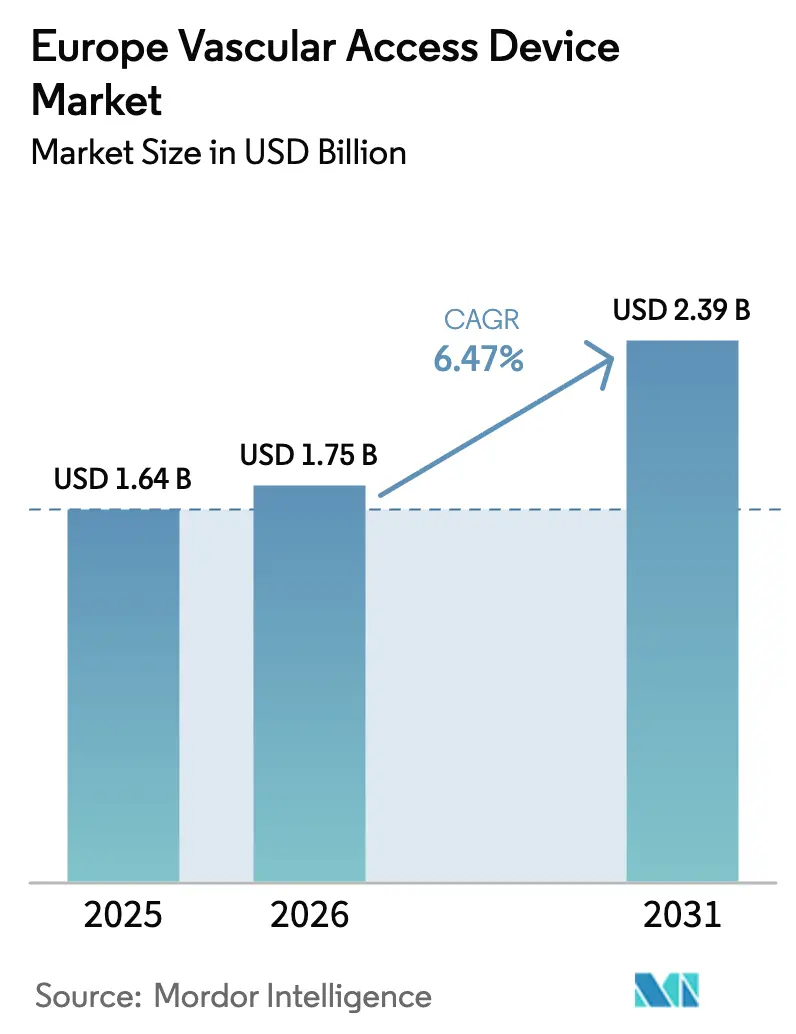

| 基準年の市場規模 (2025) | 1.64 十億米ドル |

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州血管アクセスデバイス市場分析

欧州血管アクセスデバイス市場規模は、2025年のUSD 16億4,000万から2026年のUSD 17億5,000万へと成長し、2026年から2031年にかけて6.47%のCAGRで2031年にはUSD 23億9,000万に達すると予測されています。高齢化の進展、より厳格な感染予防基準、および材料科学の進歩が相まって、より安全で長期留置可能なカテーテルへの移行と末梢挿入技術のより広範な活用へと臨床実践が変化しています。慢性疾患による入院件数の増加が病院における需要を押し上げる一方、在宅輸液プログラムが従来の施設を超えた利用を拡大しています。EU医療機器規則(EU-MDR)の施行が、抗菌コーティングまたはセンサー搭載の代替製品によるレガシー製品の置き換えを加速させており、フランスが最も急速な成長を示す中、ドイツの大規模な処置件数が地域の収益を下支えしています。ポリウレタンが依然として主流ですが、サプライヤーがPFAS規制とサプライチェーンの変動に備えるなか、シリコーンおよび次世代親水性ポリマーが存在感を増しています。

主要レポートの要点

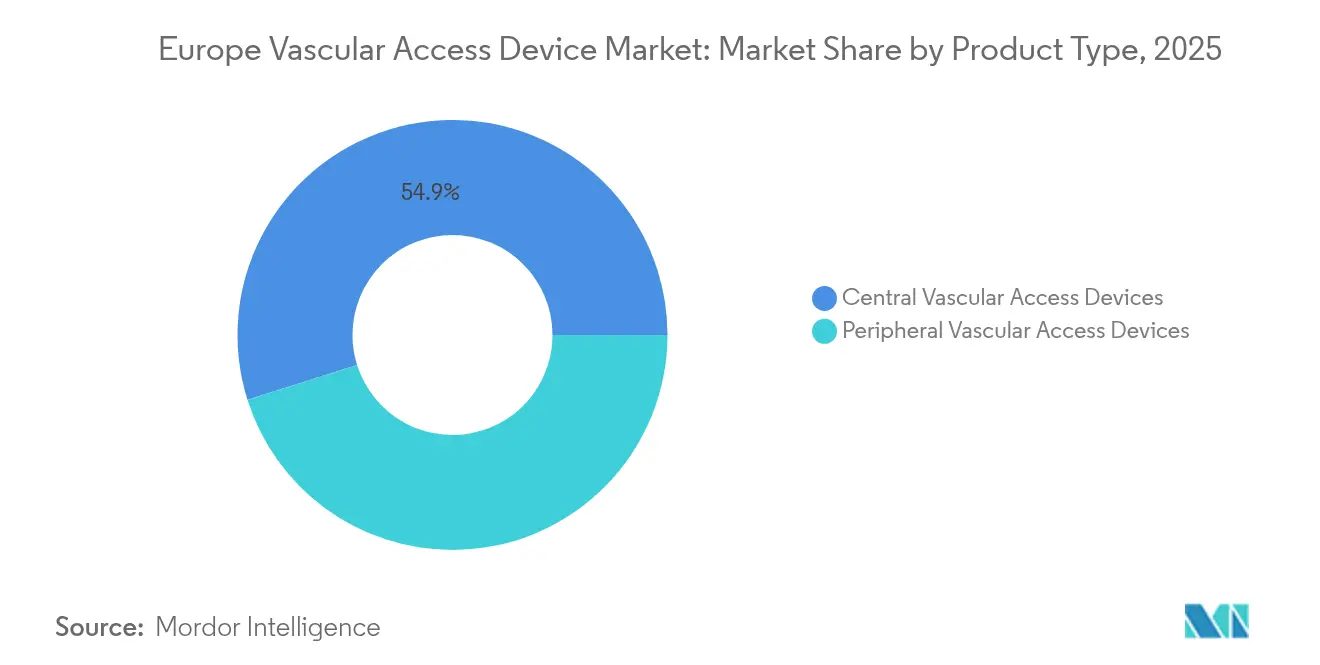

- デバイスタイプ別では、中心静脈アクセスシステムが2025年に54.86%の収益シェアでリードしており、欧州血管アクセスデバイス市場において末梢デバイスは2031年までに7.29%のCAGRで拡大すると予測されています。

- 用途別では、薬剤投与が2025年の欧州血管アクセスデバイス市場規模の38.02%を占めており、診断・検査は2031年に向けて7.36%のCAGRで拡大しています。

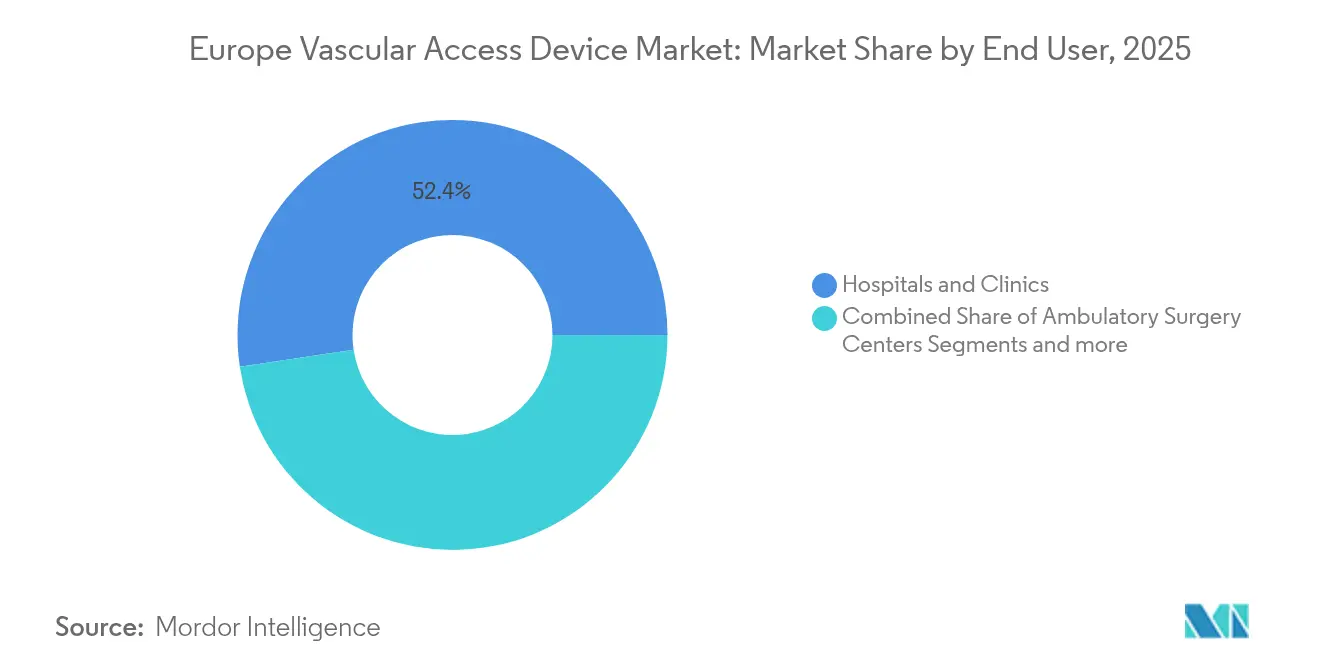

- エンドユーザー別では、病院およびクリニックが2025年に欧州血管アクセスデバイス市場シェアの52.35%を保有していますが、外来手術センターは同期間に7.48%のCAGRで成長すると見込まれています。

- 材料別では、ポリウレタンが2025年に47.41%のシェアで支配的であり、シリコーンカテーテルが7.62%のCAGRで最も急速な拡大を記録しています。

- 地域別では、ドイツが2025年に地域収益の39.85%を獲得しており、フランスは2026年から2031年にかけて7.55%のCAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州血管アクセスデバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の罹患率の増加 | +1.8% | EU全域、ドイツ・フランス・イタリアへの集中 | 長期(4年以上) |

| 化学療法処置件数の増加および高い入院率 | +1.2% | EU全域(腫瘍センターへの集中) | 中期(2~4年) |

| VADの小児科的利用の増加 | +0.9% | 北欧・スカンジナビア諸国が採用を先導 | 中期(2~4年) |

| 欧州における在宅輸液療法へのシフト | +1.5% | ドイツ・オランダ・英国が採用を牽引 | 長期(4年以上) |

| EU-MDRに基づく抗菌コーティングカテーテルの採用 | +0.8% | EU全域の規制遵守要件 | 短期(2年以内) |

| IV浸潤アラートのためのセンサー搭載カテーテルのパイロット | +0.4% | 英国・ドイツが早期採用市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の罹患率の増加

欧州の高齢化プロファイルが、持続的な静脈アクセスを必要とする心血管、腎臓、代謝疾患の発生率を高めています。2030年までに欧州人の22.9%が65歳以上となり、血管処置件数は40.5%増加すると予測されており、耐久性が高く合併症リスクの低いカテーテルの必要性が浮き彫りになっています。そのため病院では抗菌コーティングされた中心静脈ラインが好まれ、末梢ミッドラインカテーテルは外来フォローアップでの受け入れが広がっています。デバイスメーカーは血栓形成を抑制する親水性バイオマテリアルで応え、臨床医は複数回穿刺や予定外の交換を最小化するために超音波ガイド下挿入を拡大しています。慢性疾患の治療経路が長期化し、再入院ペナルティが厳化するにつれ、こうしたトレンドが欧州血管アクセスデバイス市場全体での安定した需要を強化しています。

化学療法処置件数の増加および高い入院率

腫瘍センターは、数ヶ月にわたる多剤レジメンを投与するために信頼性の高い静脈アクセスに依存しています。小児症例において中心静脈ポートはトンネル型カテーテルより感染率が低いことが示されており、小児病院での広範な採用が促進されています。成人腫瘍ユニットも埋め込み型ポートを好む傾向があります。これは、ドレッシング交換の頻度が減り、看護負担が軽減され、外来レジメンが可能になるためです。その結果、パワーインジェクタブルポートとアクセサリーの消費量が増加し、欧州血管アクセスデバイス市場における主要な数量ドライバーとなっています。競争は現在、造影剤の高流量に耐えながら新しいEU-MDRの機械的完全性試験を満たす薄壁設計に集中しています。

VADの小児科的利用の増加

欧州の臨床学会は、不慮の動脈穿刺を防ぐため、新生児・小児へのラインの留置に超音波画像ガイダンスを推奨しています。留置期間が延長された末梢静脈留置カテーテルは新生児集中治療室で71.7%の成功率を達成し、中心ラインに関連した血流感染症へのリスク暴露を低下させています。そのため、柔軟なシリコーンで製造された小フレンチサイズカテーテルの需要が加速しています。小児透析プログラムも、偶発的な抜去率を2.6%に低減するため、皮下固定セキュアメントを備えた低プロファイルのトンネル型カテーテルを採用しています。繊細な血管向けにカテーテルと皮膚の界面を設計するベンダーは、小児病院で優先サプライヤーの地位を確立し、欧州血管アクセスデバイス市場を強化しています [1]Ran Li、「小児における末梢静脈留置カテーテルの管理におけるヘパリンと生理食塩水の比較:ランダム化比較試験のメタ分析」、BMC小児科、bmcpediatr.biomedcentral.com。

欧州における在宅輸液療法へのシフト

保健当局は、入院患者の収容能力を緩和するため、在宅での抗菌薬投与、在宅中心静脈栄養、緩和的化学療法の輸液を奨励しています。デバイスの長期使用と最小限のメンテナンスが重要な購入基準となり、6ヶ月間メンテナンス不要なコーティングポートの研究開発を促進しています。ポータブルエラストマーポンプとミッドラインカテーテルの組み合わせが投与を簡素化し、クラウド接続センサーにより看護チームが遠隔でフロー状態を確認できます。ドイツとオランダでは、認定薬局を通じて供給される在宅輸液消耗品への保険適用が行われており、地域クリニックで運営される末梢ラインの留置サービスが普及しています。全体として、在宅ケアの普及は欧州血管アクセスデバイス市場に有意な増分量をもたらし、フラッシュキットや固定ドレッシングの アフターセールス収益の機会を開いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| カテーテル使用に関連するリスクおよび合併症 | -1.1% | EU全域(特にICU環境) | 長期(4年以上) |

| 厳格な規制および製品リコール | -0.8% | EU全域のMDR遵守要件 | 短期(2年以内) |

| ポリウレタンサプライチェーンの脆弱性 | -0.6% | EU製造依存地域 | 中期(2~4年) |

| 短時間留置PIVCを侵食するニードルフリーコネクタの普及 | -0.4% | 北欧の早期採用市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

カテーテル使用に関連するリスクおよび合併症

中心静脈ライン感染症は依然として持続的な障壁となっています [2]Alkmena Kafazi、「成人集中治療室におけるデバイス関連感染症:前向きサーベイランス研究」、MDPI、mdpi.com。ギリシャの集中治療室では1,000カテーテル日当たり8.6件の血流感染症が記録されており、患者の在院期間をほぼ19日延長し、20.1%の死亡率を加算しています。ポーランドのICUでの同様のパターンは、カテーテル関連尿路感染症が患者の8.83%に影響を与えることを示しています。末梢浸潤傷害はベストプラクティスガイドラインの遵守にもかかわらず、監視された輸液の5.4%で発生しています。これらの事例は医療過誤コストを引き上げ、デバイスの更新サイクルを遅らせ、病院が実績ある製品を優先するよう迫り、欧州血管アクセスデバイス市場の短期的な数量増加を抑制しています [3]Jakub Sleziak、「集中治療室におけるCOVID-19パンデミックの最中および後のカテーテル関連尿路感染症」、BMC感染症、bmcinfectdis.biomedcentral.com。

厳格な規制および製品リコール

EU-MDRはレガシーデバイスの技術文書に対する要件を引き上げ、域内43の認証機関の審査能力を圧迫しました。2023年時点で14,539件の申請に対してわずか4,873件の証明書しか発行されておらず、約10,000製品が審査待ちの状態にあります。メーカーはエンジニアリングリソースを新製品の開発よりも文書化に向け、再認証費用を正当化できない小規模企業はSKUを撤退させています。先端部の破断や不適切な表示に関するリコールがさらに購買者の信頼を損ねています。長期的には規制遵守により患者安全性が向上しますが、短期的なサプライの混乱と監査コストが欧州血管アクセスデバイス市場の成長ポテンシャルを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:中心静脈デバイスの優位性と末梢デバイスのイノベーション

中心静脈ラインは、腫瘍医師および救急治療チームが多剤レジメンのためにポートおよびトンネル型カテーテルに依存しているため、2025年の収益の54.86%を引き続き占めていました。同時に、末梢の代替製品はリスクの低い挿入部位への臨床医の好みと超音波ガイド下コンピテンシーの向上を反映し、最高の7.29%のCAGRを記録しています。新しい親水性ミッドライン形態は血栓形成を96%低減し、抗菌性ポリウレタンハブは標準的なプラスチックに比べて99.998%低い細菌付着を示します。ベンダーは末梢挿入型中心カテーテルに採血バルブを統合し、追加穿刺なしの検体採取を支援しており、これは小児病棟で高く評価される機能です。

統合型の短時間留置末梢カニューラは、曝露を制限するクローズドシステムをますます搭載し、96時間を超える留置期間を延長しています。中規模病院は、患者を短期カニューラからミッドラインへ直接中心静脈ラインにではなく移行させるデバイス・アジリティ・プロトコルを採用し、入院から退院までのサイクルタイムを短縮しています。その結果、購買委員会はカテーテルSKUの最適な組み合わせを再評価し、欧州血管アクセスデバイス市場内での末梢デバイスのユニット出荷量を押し上げています。ただし、中心静脈インプラントはパワーインジェクション画像診断および壊死性薬剤療法において代替不可能であり、持続的なベースライン需要を確保しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

用途別:薬剤投与のリーダーシップと診断成長による課題

薬剤投与は2025年の欧州血管アクセスデバイス市場規模の38.02%を吸収し、継続的な抗菌薬および化学療法の輸液によって牽引されました。診断・検査は規模は小さいながらも、ポイントオブケアプロトコルが繰り返しの採血を義務付けるにつれて、2031年に向けて7.36%のCAGRで加速しています。メーカーは採血最適化フローパスを備えたニードルフリーコネクタをパッケージ化し、汚染リスクに対処しています。センサー搭載カニューラはリアルタイムで閉塞を検出し、サンプル完全性を向上させ、消耗品コストを膨らませる恐れのある繰り返し採血を抑制しています。

血液製剤輸血ラインは病院情報技術と同期したクローズドループ識別システムから恩恵を受け、不一致エラーを削減しています。栄養投与用途は、介護施設での長期的な在宅中心静脈栄養を必要とする高齢患者層の増加に伴い、安定した推移を続けています。多くの施設が現在12時間ごとにフラッシュポリシーを更新し、生理食塩水およびヘパリンロック溶液の販売を押し上げています。腫瘍科でのデュアルルーメンカテーテルのより広範な採用により、欧州血管アクセスデバイス市場は単一の処置で治療収益と診断収益の両方を取り込む体制を整えています。

エンドユーザー別:病院優位性と外来への拡大

病院は、集中治療・腫瘍・インターベンショナルラジオロジー部門が集約的に高価値処置を生み出すため、2025年の欧州血管アクセスデバイス市場シェアの52.35%を依然として占めています。しかし、外来手術センターは低侵襲処置が日帰り設定へ移行するにつれて7.48%のCAGRをペースとしています。外来センターはミッドラインおよびパワーインジェクタブルポートを好み、迅速な回転をサポートするため、準備時間を短縮する事前組立キットの一括購入を促進しています。

在宅医療プログラムは、入院ベッドの混雑緩和を目指す保険会社の支援を受け、シリコーンミッドラインとペアにしたポータブル輸液ポンプを展開しています。地域看護師はフローがベースラインから逸脱した場合に遠隔アラートを受け取り、予定外の救急外来受診を減少させています。専門透析クリニックは感染による再入院を減らすため、抗菌カフ付きトンネル型カテーテルに投資しています。こうしたパターンは需要チャンネルを多様化し、処置の一貫性を高め、欧州血管アクセスデバイス市場の全体的な数量成長を強化しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

材料別:ポリウレタンの優位性とシリコーンイノベーションへの挑戦

ポリウレタンは引張強度と製造上の親しみやすさが支持され、2025年の収益の47.41%を獲得しました。しかし、PFAS使用の規制を求めるEU提案がシリコーンおよび新規コポリマーへの転換を促しています。7.62%のCAGRで拡大するシリコーンカテーテルは、蛇行した血管への挿入における低血栓形成性と挿入の容易さを示しています。シリコーンに結合した親水性表面処理がタンパク質吸着をさらに低減し、抗菌性銀イオン含浸が全身性抗生物質暴露なしに感染制御目標を達成しています。

2024年のPTFE不足により、主要サプライヤーは押出ラインの内製化とアジア生産者からの代替グレードの認定を迫られました。並行して、研究グループが一時的な動静脈シャント用の生体吸収性ポリマーを先駆的に開発し、新たなプレミアム層を切り開いています。認証機関が抽出物データを精査するにつれて、浸出物が少ない材料がより迅速な適合性評価を確保し、欧州血管アクセスデバイス市場内での市場参入を間接的に加速させています。

地域分析

ドイツは2025年に密度の高い病院ネットワーク、高い診断スループット、および抗菌イノベーションに対する早期の保険償還を背景に、地域収益の39.85%を占めました。連邦の感染制御義務がコーティングラインをプレミアムで補償し、地域メーカーはフラウンホーファー研究所と協力してPFASフリーの押出プロセスを共同開発し、製品ポートフォリオを拡大しています。継続的な医学教育カリキュラムにより、ほとんどの高度医療センターで血管アクセスの挿入が超音波ガイド下で行われることが確保され、合併症率が比較的低く維持され、予測可能な再注文サイクルが持続しています。

フランスは外来腫瘍サービスの近代化と日帰り病院輸液スイートへのアクセス拡大により、最速の7.55%のCAGRを記録しました。55,000本のカテーテルを対象とした国家サーベイランスは、銀イオンカフが系統的に使用された場合の血流感染症の減少傾向を確認しました。この結果が地域の調達グループを説得し、コーティングポートをドレッシングキットとまとめることで、EU-MDR証明書を保証できるベンダーに有利な複数年サプライ契約が生まれました。

英国は国民保健サービス(NHS)のテクノロジーファンドを活用し、早期の浸潤を臨床医に警告するセンサー搭載ミッドラインの試験を行い、血管外漏出事故を23%削減しています。イタリアとスペインはEU結束基金により資金提供された小児アクセス改善プログラムを優先しており、北欧諸国は末梢挿入型中心カテーテルで退院した患者に遠隔医療モニタリングを統合しています。中東欧市場は国内法制をEU-MDRに整合させており、輸入を促進していますが認証機関の能力が限られているため、病院はすでに証明書を保有する大手多国籍企業に依存し、欧州血管アクセスデバイス市場のトッププレーヤーへの間接的な売上集中をもたらしています。

規制環境

欧州における血管アクセスデバイスは、2021年5月26日から適用されている規則(EU)2017/745(EU-MDR)の対象であり、欧州委員会の医療機器メカニズムと各国の所轄当局を通じて監督が調整されている。実務上、多くの末梢カテーテルはクラスIIa、多くの中心静脈カテーテルはクラスIIb、埋込型ポートはクラスIIIに該当する。一部の高リスクデバイスについては、第54条に定める臨床評価協議手続(CECP)のもとで臨床評価が審査される場合がある。

適合性評価のスループットは、実務上の主要な制約要因となっている。EU-MDRは技術文書、臨床評価、市販後監視への負担を増大させており、また notified body(認証機関)の対応能力の限界が、認証や製品変更の時期を遅延させる可能性がある。規則(EU)2023/607に基づく移行期間により、一部の既存デバイスは特定条件下で引き続き市場に流通できるため、製造業者はこの数年間の移行期間において、供給の継続性とEU-MDR再認証、EUDAMEDデータの整合、長期留置カテーテルおよびポートに使用される材料・コーティングの再評価とのバランスを図ることになる。

競争環境

市場のリーダーシップは、包括的なEU-MDR技術文書と臨床エビデンスドシエを維持する多国籍企業に傾いています。Becton Dickinson、Teleflex、およびCook Medicalは、短時間留置PIVC、PICC、ポート、抗菌コーティングにまたがる幅広いポートフォリオを共同で供給しています。中堅企業は小児サイズのシリコーンカテーテルや親水性バイオマテリアルなどのニッチな専門分野を強調しています。Access VascularのMIMIXプラットフォームは、ほぼゼロの細菌付着を提供することによる材料差別化を例示し、感染リスクの高い腫瘍病棟での採用を獲得しています。

戦略的活動は垂直統合とポートフォリオの拡充を中心に展開されています。TeleflexによるBiotronikの血管インターベンション部門のEUR 7億6,000万での買収(2025年2月)は、カテーテルラインを補完する薬剤コーティングバルーンおよびステントへのアクセスを拡大します。BDは2024年10月に末梢静脈路確保が困難な緊急シナリオに対応するBD骨内血管アクセスシステムを発売しました。ベンダーはまた、Bluetooth Low Energyを経由して看護師のダッシュボードに送信するフローモニタリングチップを埋め込むため、デジタルヘルススタートアップとの流通提携を締結しています。ハードウェアとソフトウェアのこの融合は切り替えコストを高め、欧州血管アクセスデバイス市場全体での長期契約を支えています。

サプライヤーがEU域内での押出および滅菌能力を地域化することで、原材料の中断や輸送遅延に対するヘッジとして製造レジリエンスへの投資が増大しています。シリコーンまたはPFASフリー代替品を採用する企業は表面改質化学に関する新特許を出願しており、ブランド階層をリセットする可能性のあるイノベーションの波を示しています。競争強度は中程度を維持していますが、EU-MDRによる小規模プレーヤーの脱落がトップ5の合計シェアを70%以上に引き上げ、統合の勢いを示しています。

欧州血管アクセスデバイス業界のリーダー

B.Braun Melsungen Ag

Becton, Dickinson and Company

Teleflex Incorporated

Baxter International Inc.

NIPRO Medical Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EU-MDR適合は依然として購買判断や製品ロードマップを形作る要因であり、大規模病院向け用途と在宅輸液などの新しいケア環境の両方で認証済みポートフォリオを維持できるベンダーに機会をもたらしている。需要は、抗菌コーティング付き中心静脈ライン、ニードルフリーの閉鎖式システム、超音波ガイド下挿入プロトコルおよび外来ケアパスに適合する末梢的アプローチ(ミッドラインおよびPICC)を含む、感染予防および長期留置対応の選択肢に集中しつつある。

短期的な商業化の触媒となっているのが、再生型血液透析アクセスである。2026年4月、Xeltisは再生型血管アクセスコンジットである「aXess」についてCEマークを取得し、これは12カ月間のEU主要臨床試験データに支えられている。2026年7月、同社は欧州における最初の商業的埋め込み例(ドイツ、ミュンヘン)を報告した。これにより、再生医療・生体適合性の高い血管アクセス技術が既存の透析アクセスラインと競合するための明確な参入点が生まれる一方、欧州の透析ネットワーク内で再生医療型オプションに求められる実証データおよび購買要件も高まっている。

最近の業界動向

- 2026年7月:Xeltisは血液透析向けの再生型血管アクセスコンジット「aXess」の欧州での商業展開を開始し、ドイツ、ミュンヘンで最初の商業的患者治療を報告した。同社はaXessを主要臨床評価段階から収益を生む臨床使用段階へ移行させ、従来型カテーテルおよびグラフト製品を超えて透析アクセス分野の競争構図を拡大している。

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション事業の買収を完了した。この取引により、Teleflexのインターベンション分野における事業基盤が拡大し、カテーテルベースの手術領域全体でのポートフォリオ統合の可能性が支えられた。これは血管アクセスに隣接する分野における病院の購買動向に影響を与える可能性がある。

- 2024年12月:TeleflexはEMEA地域において、フルスペクトラム抗菌中心静脈カテーテルを中心とした「Pressure Injectable Arrowg+ard Blue Plus MSB Procedure Kit」を発売した。この発売は、感染予防機能を手技キットに統合するという市場のシフトを強化し、ICUおよび腫瘍領域におけるライン留置の標準化を後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、欧州血管アクセスデバイス市場を、欧州の病院および在宅ケア環境において、採血や薬剤、輸液、栄養、または血液透析を目的として静脈にアクセスするために使用されるデバイスからの収益として定義する。

対象範囲外:心血管インターベンション後に使用される動脈止血デバイスおよび血管グラフト製品は除外する。

セグメンテーション概要

- デバイスタイプ別

- 中心静脈アクセスデバイス

- 末梢挿入型中心カテーテル(PICC)

- 非トンネル型カテーテル

- トンネル型カテーテル

- その他の中心静脈アクセスデバイス

- 末梢血管アクセスデバイス

- 末梢静脈留置カテーテル(PIVC)

- ミッドラインカテーテル

- その他の末梢血管アクセスデバイス

- 中心静脈アクセスデバイス

- 用途別

- 薬剤投与

- 輸液および栄養投与

- 血液・血液製剤輸血

- 診断・検査

- その他の用途

- エンドユーザー別

- 病院およびクリニック

- 外来手術センター

- その他

- 材料別

- ポリウレタン

- シリコーン

- その他

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

データソース、市場規模算定、および妥当性検証

デスクリサーチ

デスクリサーチは、市場境界の設定、各国の需要指標の構築、および数量・価格に関する初期仮定の形成に用いられた。Eurostat、OECDの医療統計、世界保健機関(欧州)のデータセット、欧州疾病予防管理センター、および各国保健省の公開資料などの公的・公式ソースを参照し、ライン留置需要に関連する手技件数や患者負荷指標を抽出した。

供給側については、年次報告書、規制・安全性に関する通達、公的医療システムが公表する病院購買資料、業界団体の最新情報を確認し、製品ミックスの変化や使用環境を把握した。企業レベルの可視性のギャップを減らすため、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷レベルデータを選択的に使用し、タイムライン、製品フォーカス、越境供給パターンの検証に役立てた。これらは例示にすぎず、データ収集、検証、明確化のために他の多くのソースも参照された。

一次インタビューおよび調査

病院の調達チーム、ライン選定・挿入に関わる臨床医、販売代理店、地域の製品マネージャーを対象に、一次インタビューおよび構造化調査を実施した。目的は、利用状況、デバイスの切替パターン、および入札・補充で用いられる価格帯を確認することであった。

また、回答者からの情報を用いて、中心静脈対末梢利用、外来・在宅ケアの成長、および感染予防プロトコルを含む診療実践の変化が欧州各国における交換率にどのように影響するかについての仮定を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):12% | |

| ミッドティア:41% | 機能・部門責任者:43% | |

| 中小プレーヤー:20% | マネージャー:45% |

市場規模算定と予測

市場規模算定は、手技件数および治療対象患者数のプールを国別の想定ライン留置件数に変換し、典型的な留置期間および交換行動を用いてデバイス需要へ換算するトップダウン方式から始まる。市場全体の初期値を算出した後、デバイスタイプ・チャネル別の平均販売価格(ASP)のサンプリングや、主要ケア環境における単位動向のチャネルチェックなど、選択的なボトムアップ方式による推計を用いて検証を行った。

最も重要な入力要素には、中心静脈と末梢の利用比率、PICCおよびその他の中心静脈ラインの構成比、腫瘍領域における埋込型ポートの採用状況、透析アクセスラインの数量、病院と在宅ケアの分担が含まれる。価格は各国の購買慣行や製品材料の選択(例:ポリウレタン対シリコン)に応じて調整した。予測にあたっては、慢性疾患負荷、カテーテル関連感染予防への注力、外来ケアへのシフト、大規模病院システムにおけるプロトコル導入の速度といった、専門家が繰り返し指摘した変数に基づき基本成長率を調整できるシナリオ分析を用いた。ボトムアップ検証にギャップがある場合は保守的な範囲を用い、その後需要プールに再整合させることで、最終的な合計値が説明可能かつ再現可能な状態を維持した。

データ検証と更新サイクル

手技件数、病院支出の方向性、貿易フローや製品供給状況の指標といった独立した指標とモデルを比較して出力を検証し、その後、国別・デバイスタイプ別に異常値を調査する。大きな差異が見つかった場合は仮定を見直し、必要に応じて回答者に再度連絡を取り、その変化が実際のものか定義の不一致によるものかを確認する。

承認前には、時系列全体で数式、単位換算、通貨処理の一貫性を保つため、複数のアナリストによるレビューを行う。レポートは年次で更新され、大きなガイドライン変更や供給混乱など、利用状況や価格に影響を与えうる重大事象が発生した場合には、臨時の更新が行われる。提供直前には、最新の公開データおよびインタビューから得られた知見が反映されているかを確認する最終チェックを実施する。

Mordor Intelligenceの欧州血管アクセスデバイス市場規模と他の公表推計との比較

欧州の血管アクセスデバイスに関する公表市場値がしばしば一致しないのは、対象範囲(スコープライン)が変動し、それによって価格設定や対象国の選択が総額を上下させるためである。以下の表は、調査によって含まれる範囲、時間基準、換算手順が異なる場合、同じ市場がどのように異なって見えるかを示している。

最も大きな差異は通常、何を血管アクセスデバイスとして数えるか、隣接する動脈用または介入後製品が含まれるかどうか、そして透析アクセスラインをどのように扱うかによって生じる。もう一つの一般的な差異要因は価格基準であり、一部の推計は定価または病院請求レベルを用いる一方、他は製造業者レベルの価格を用いるため、さらに通貨のタイミングや更新頻度が差を広げることがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.64 B (2025) | |

| 地域コンサルティング会社A | USD 1.92 B (2025) | 隣接する動脈止血または介入後血管製品を含んでいる可能性のあるより広範なバスケットを使用しており、工場出荷価格ではなく、より高い病院価格の想定に依拠している。 |

| 業界団体B | USD 1.48 B (2025) | より狭い定義を適用しており、在宅ケアおよび透析アクセスラインを過小に計上している可能性があり、対象範囲を主要なEU市場に限定し、より広範な欧州地域全体には十分に拡大していないようである。 |

この表は、含める範囲の選択と価格基準によって生じる明確な差異を示している。Mordor Intelligenceのモデルでは、総額は工場出荷価格で評価された静脈アクセスデバイス(透析アクセスラインを含む)に紐づいており、動脈止血およびグラフト製品は除外されている。仮定を観測可能な需要プールに結びつけ、インタビューから得られた価格帯で検証することにより、最終値は追跡可能であり、各国間で再現しやすい状態を維持している。

レポートで回答される主な質問

欧州血管アクセスデバイス市場の現在の規模はどのくらいですか?

市場は2026年にUSD 17億5,000万と評価されており、2031年にはUSD 23億9,000万に達すると予測されています。

欧州で最大のシェアを持つデバイスタイプはどれですか?

中心静脈アクセスシステムが2025年に54.86%の収益シェアでリードしていますが、末梢デバイスが最も速く成長しています。

EU-MDRはメーカーにどのような影響を与えますか?

より厳格な文書要件と認証機関の能力不足が認証を遅らせ、コンプライアンスコストを引き上げ、リソースの豊富な企業が有利になっています。

ポリウレタンカテーテルに対してどの材料が存在感を増していますか?

シリコーンは生体適合性とPFAS規制への耐性から、2026年から2031年にかけて7.62%のCAGRで拡大しています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来施設は低侵襲処置をより多く実施し、日帰りケアに適した血管アクセスデバイスについて2026年から2031年にかけて7.48%のCAGRを牽引しています。

最終更新日: