心臓補綴デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

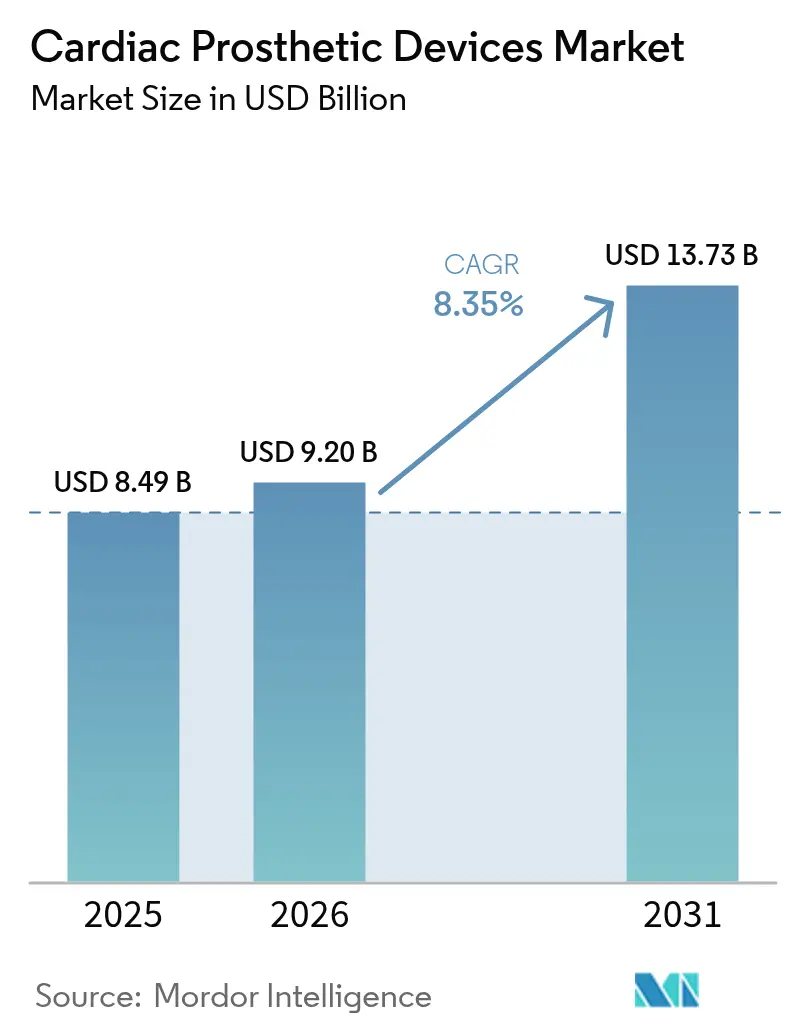

| 市場規模 (2026) | 9.2 十億米ドル |

| 市場規模 (2031) | 13.73 十億米ドル |

| 成長率 (2026 - 2031) | 8.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

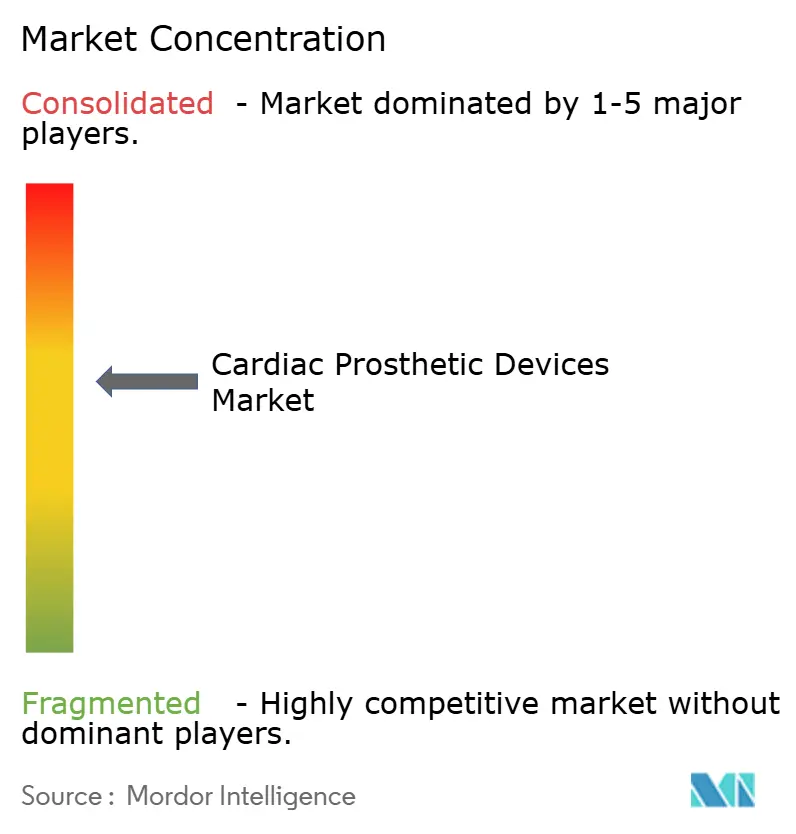

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心臓補綴デバイス市場分析

心臓補綴デバイスの市場規模は2025年に84.9億米ドルと評価され、2026年の92億米ドルから2031年には137.3億米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは8.35%です。平均寿命の延伸、経カテーテル手術の適応拡大、そして継続的なデバイスの小型化が、この着実な成長を支える主要因となっています。メーカー各社は、カテーテルベースの大動脈弁・僧帽弁置換術の急速な普及を活用しており、これにより従来は外科的選択肢がなかった高齢患者や高リスク患者の治療が可能となっています [1]Edwards Lifesciences、"エドワーズのEVOQUE弁置換システムが三尖弁に対する経カテーテル治療として初めてFDA承認を取得、" edwards.com。同時に、次世代ペースメーカーに組み込まれたリモートモニタリングソフトウェアは、デバイスメーカーにサブスクリプション型の収益をもたらしながら、循環器クリニックのフォローアップ負担を軽減しています。パルスフィールドアブレーションプラットフォームをめぐる競争圧力が高まっており、治療時間の短縮と合併症の減少が期待されることから、既存企業はR&Dロードマップの加速を余儀なくされています。さらに、病院および外来センターはいずれも、同日退院に対する支払者の支援という政策トレンドの恩恵を受けており、これにより施設の間接費を比例的に増加させることなく手術件数が拡大しています。

主要レポートのポイント

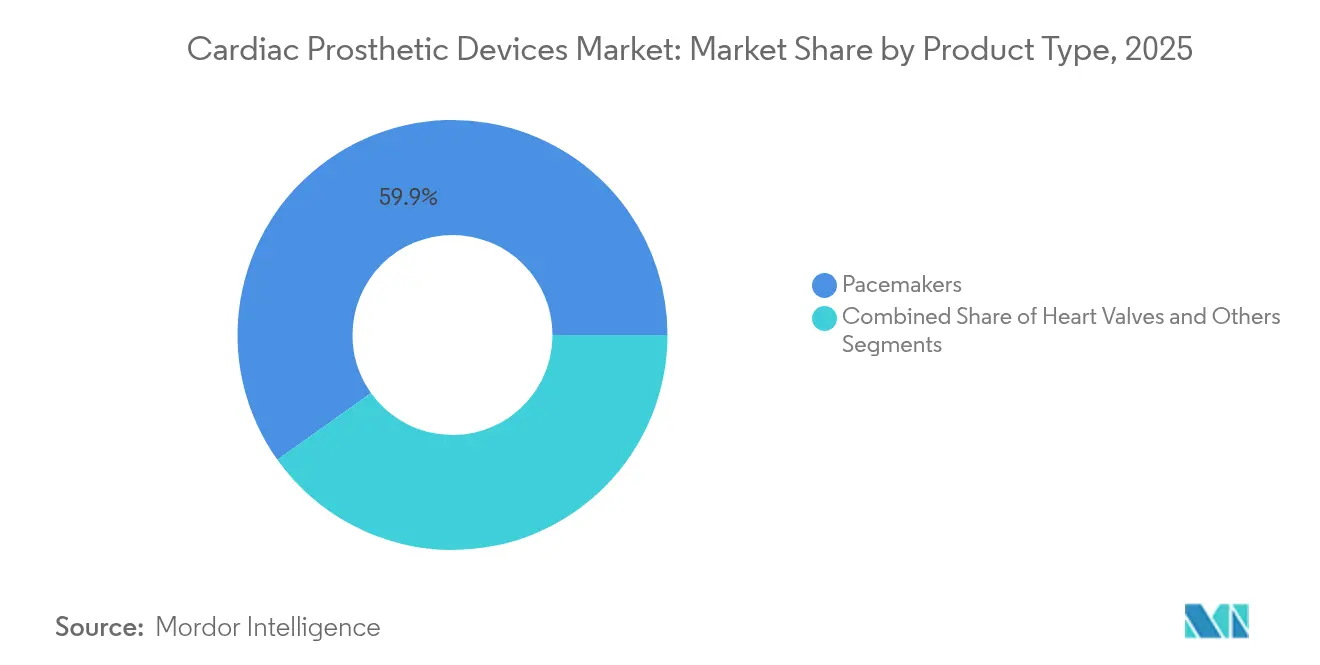

- 製品タイプ別では、ペースメーカーが2025年の心臓補綴デバイス市場シェアで59.85%を占めてトップとなり、一方で心臓弁は2031年にかけて最も速い9.12%のCAGRを記録する見込みです。

- 材料別では、金属合金が2025年の心臓補綴デバイス市場規模の57.12%を占め、生体組織は2031年にかけて9.27%のCAGRで成長する見通しです。

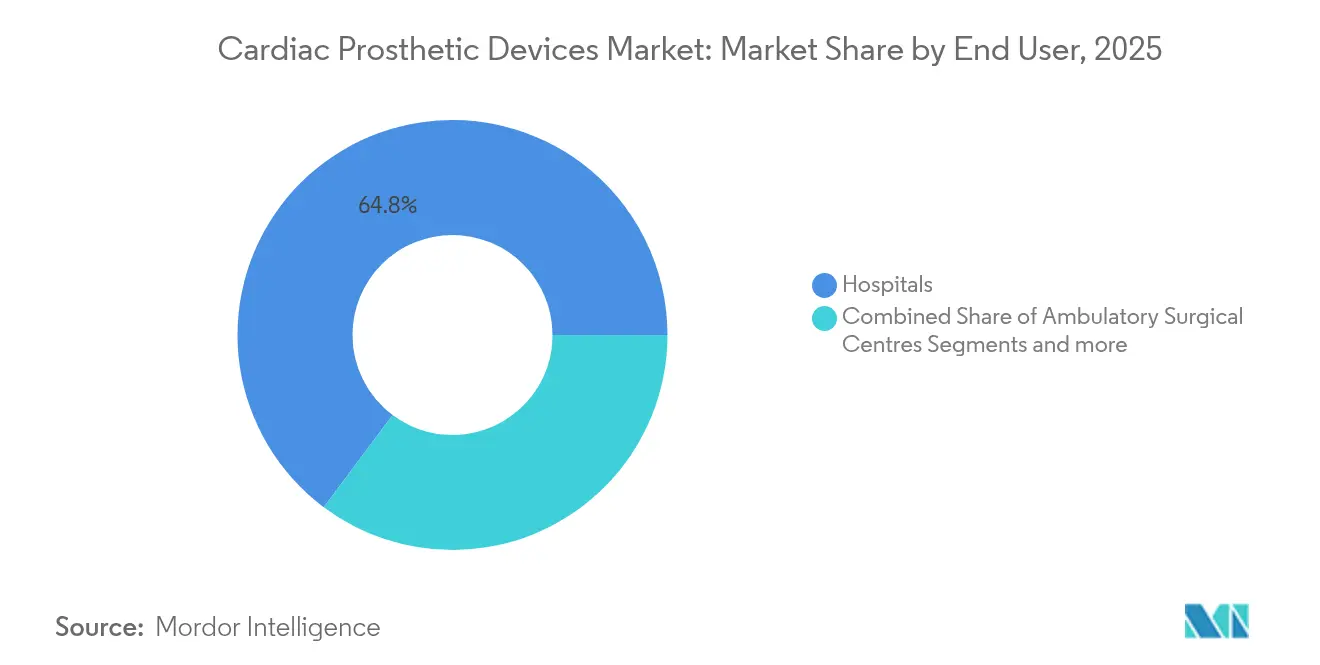

- エンドユーザー別では、病院が2025年の総インプラント件数の64.78%を担い、外来手術センターは予測期間中に最も高い9.18%のCAGRを記録すると予想されています。

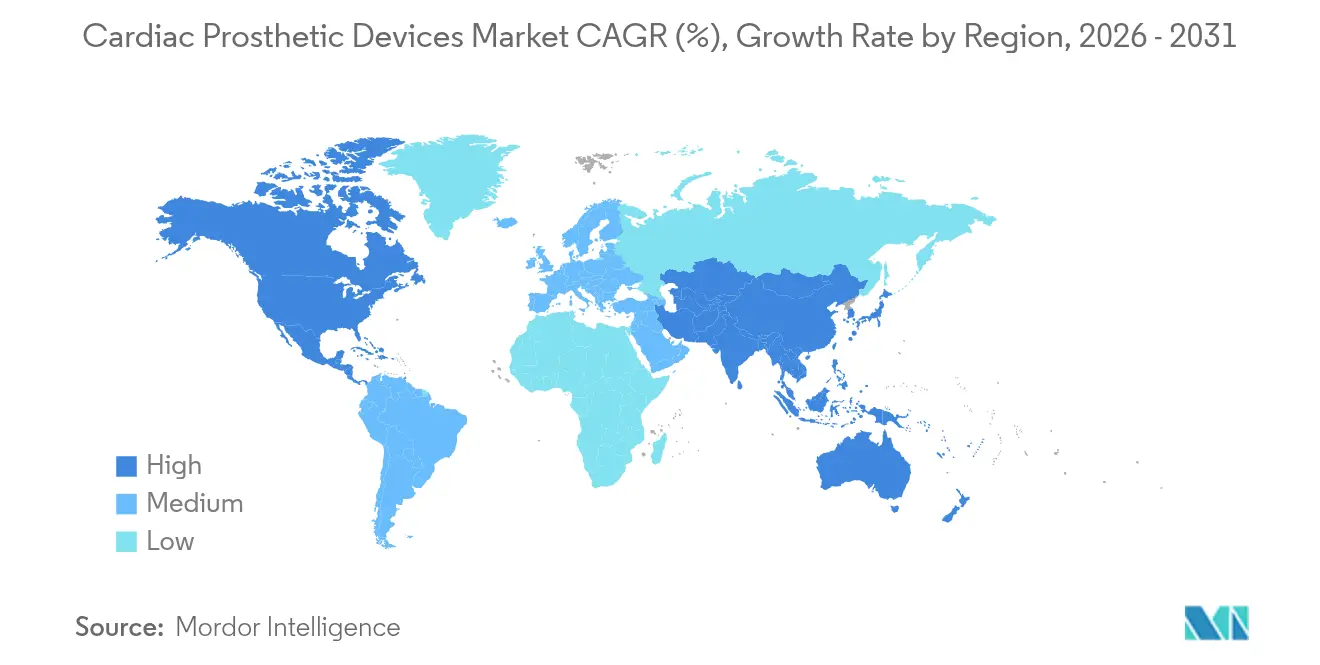

- 地域別では、北米が2025年に40.92%の収益シェアを獲得し、アジア太平洋は2031年にかけて9.39%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心臓補綴デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心臓疾患の有病率の上昇と高齢化人口 | +1.8% | 世界全体、特に北米・欧州で顕著 | 長期(4年以上) |

| 低侵襲TAVR手術の急速な普及 | +2.1% | 北米・EUが先行、アジア太平洋が追随 | 中期(2〜4年) |

| リードレス・MRI対応ペースメーカーの継続的な技術アップグレード | +1.2% | 世界全体、先進市場での早期普及 | 中期(2〜4年) |

| 米国・EU・日本における有利な償還経路 | +0.9% | 北米、欧州、日本 | 短期(2年以内) |

| AIを活用したペースメーカーのリモートプログラミング・モニタリング | +1.1% | 北米・EUが中核、アジア太平洋への波及 | 長期(4年以上) |

| 25年以上の耐久性を実現するRESILIA類似高分子弁 | +0.7% | プレミアムグローバルセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心臓疾患の有病率の上昇と高齢化人口

心血管疾患の発症率は65歳以降に急激に上昇しており、その年齢層の市民の割合は現在、米国で17%超、日本で21%、西欧全体で20%を超えています。平均寿命の延伸により、重篤な大動脈弁狭窄症、心房細動、または植込み治療を必要とする心不全を発症するまで生存する患者のプールが拡大しています。生存期間の延長はデバイスの耐久性に対する臨床的期待も高め、再手術なしに数十年持続できる弁の開発をベンダーに促しています。高齢患者は入院期間を短縮する低侵襲治療を好む傾向があり、経カテーテルソリューションへの需要を強化しています。これらの人口動態的な力は、手術件数と単価の両方を拡大させ、心臓補綴デバイス市場の持続的な収益成長を支えています。

低侵襲TAVR手術の急速な普及

低侵襲TAVR手術の急速な普及:経カテーテル大動脈弁置換術(TAVR)は、高リスク患者向けのニッチ治療から、開胸手術と同等の5年生存率が確認された後、低リスク患者にも推奨される主流の選択肢へと移行しました。病院は、典型的な入院期間が2日未満に短縮されることで運営効率を高め、混雑した循環器病棟のキャパシティを確保できます。弁内弁技術は、胸骨切開なしに劣化した生体弁を治療することで対象患者層をさらに拡大し、この機能は特に高齢患者に高く評価されています。次世代プラットフォームは現在、拡大されたコミッシャーアライメントと容易なコロナリーアクセスを特徴とし、将来の経皮的冠動脈インターベンションの実施可能性を確保しています。支払者の政策が三次医療センター以外でのTAVRの償還を拡大するにつれ、手術件数が加速し、心臓補綴デバイス市場のCAGRへのプラスの影響が増幅されています。

リードレス・MRI対応ペースメーカーの継続的な技術アップグレード

従来の経静脈リードは、骨折、感染、静脈閉塞を含む長期的なペースメーカー合併症の約55%に関与しています。リードレスシステムは、パルスジェネレーターを心室内に直接配置し、ニチノールタインで固定することでこれらのリスクを排除します。欧州で現在市販されているデュアルチャンバー型は、単一チャンバー型の美容的・感染予防上の利点を維持しながら生理的ペーシングを再現します。MRI条件付き設計は1.5Tおよび3Tの磁場での全身スキャンを可能にしますが、これは心臓デバイス患者の70%以上が生涯のうちに磁気共鳴画像検査を必要とするため、ますます重要な機能となっています。これらの反復的なアップグレードは、成熟したペースメーカーセグメントを刷新し、心臓補綴デバイス市場内でプレミアム価格帯を維持しています。

米国・EU・日本における有利な償還経路

メディケアは2024年に低外科リスク患者へのTAVR適用範囲を拡大し、請求可能な患者数を推定30%即座に拡大しました。ドイツのG-BAおよびフランスのHASによる並行決定により、厳格な臨床エビデンス基準を満たす経カテーテル僧帽弁・三尖弁への公的支払いが確認されました。日本では、厚生労働省がAI対応ペースメーカーリモートモニタリングサービスに対して個別の償還を提供しており、かつて病院にとってコストセンターであったものを魅力的な収益源へと転換しています。これらの政策的支持は革新的インプラントの普及曲線を短縮し、心臓補綴デバイス市場のすべての主要地域セグメントにわたるトップライン成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | (≈)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数地域にわたる厳格な規制承認 | –0.8% | 世界全体、EUのMDR下で特に顕著 | 中期(2〜4年) |

| 高い手術・デバイスコスト、低・中所得国でのアクセス制限 | –1.2% | 主に低・中所得国、新興市場への波及効果 | 長期(4年以上) |

| ウシ・ブタ組織サプライチェーンへの依存 | –0.6% | 世界全体、生体弁メーカーに集中 | 短期(2年以内) |

| インプラント需要を遅延させるカテーテルベースのアブレーション治療 | –0.4% | 北米・EU、アジア太平洋での段階的な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数地域にわたる厳格な規制承認

欧州医療機器規則(MDR)は、旧CEマーク手続きと比較して文書化の負担を約3倍にする臨床エビデン要件を施行しており、典型的な承認タイムラインに18〜24ヶ月を追加し、企業の申告によれば高リスクデバイス1件あたりの市販前コストを1,200万米ドル増加させています [2]Bijaya Chettri、"各国の経済状況に基づく医療機器規制の比較研究、" Expert Review of Medical Devices、tandfonline.com。同時に、米国FDAによる長期市販後調査の要件がメーカーに継続的なリソース負担を課しています。小規模なイノベーターはこれらの義務の資金調達に苦労しており、有望な技術をライセンスアウトするか、分野から完全に撤退するケースも見られます。多国籍企業はこの費用を吸収できますが、収益化までの長い道のりはR&D支出の回収を遅らせ、予測期間中の心臓補綴デバイス市場のCAGRをわずかに抑制しています。

高い手術・デバイスコスト、低・中所得国でのアクセス制限

診断、弁、デリバリーカテーテル、入院を含むTAVR植込みパッケージは、米国では通常4万米ドルを超えており、低・中所得国の多くの医療システムの手の届かない金額です。公的保険が存在する場合でも、自己負担額が数ヶ月分の世帯収入に相当することがあり、患者は症状が悪化して緊急ケアが必要になるまで治療を先延ばしにせざるを得ません。これらの地域の病院は、経カテーテルプログラムを効率的に運営するために必要なハイブリッド手術室や高度画像診断機器の導入を制限する資本制約にも直面しています。その結果、インド、ナイジェリア、インドネシアなどの人口の多い地域では普及率が低いままであり、心臓補綴デバイス市場の説得力のある臨床的価値にもかかわらず、世界的な収益ポテンシャルを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:心臓弁がプレミアム成長を牽引

心臓弁は2031年にかけて9.12%のCAGRを記録し、ペースメーカーが2025年の心臓補綴デバイス市場シェアで59.85%を維持しているにもかかわらず、他のすべてのカテゴリーを上回りました。TAVR、TMVR、および新興の経カテーテル三尖弁システムは、治療可能な患者プールを拡大しながら、全体的な収益を押し上げる高い平均販売価格を実現しています。病院はこれらのインプラントの迅速な回復特性を高く評価し、患者は胸骨切開の回避を望んでいることから、年間手術件数の持続的な二桁成長が促進されています。ペースメーカーの販売は徐脈性不整脈患者の絶対数の多さから引き続き堅調ですが、その成熟した地位と価格圧縮がセグメントの拡大を抑制しています。心室補助デバイスを含むその他のセグメントは引き続きブレークスルーデバイス指定を受けており、コアリズム管理ベースを超えた収益の多様化につながる長期的な上昇を示唆していますが、近期の貢献は依然として限定的です。

抗石灰化化学を組み込んだ第二世代の生体弁は、特に生涯にわたる抗凝固療法を避けたい50〜65歳の患者において、機械弁からシェアを奪っています。同時に、AIを活用した分析機能を持つリードレスペースメーカーは、横ばいのカテゴリー内でもプレミアムサブセグメントを形成しています。これらの複合効果により、製品ミックスは高マージンで技術豊富なソリューションへと徐々に傾き、心臓補綴デバイス市場全体の成長軌道を維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

材料別:生体組織のイノベーションが加速

生体組織は9.27%のCAGRを記録し、依然として2025年収益の57.12%を占める金属合金の成長を上回りました。この変化は、インプラントの寿命を延ばし、より若い患者への臨床適応を拡大する改善された弁尖保存プロセスに関連しています。開発中の高分子ハイブリッド弁は、耐久性と血行動態的優位性の両方を提供することで、生体材料への置き換えをさらに加速させる可能性があります。ただし、ペースメーカージェネレーターおよびICDケースは、優れた耐食性と電磁シールドのためにチタン合金に引き続き依存しており、金属が心臓補綴デバイス市場規模の大きな絶対シェアを維持することを確保しています。バイオフィルム形成を低減する高度な表面コーティングは金属インプラントの競争力を高める可能性がありますが、主要な成長の焦点は生体イノベーションに留まるでしょう。

金属部品サプライヤーは、東南アジアの低コスト受託製造業者との競争が激化する中でマージン圧力に直面しています。差別化を図るため、大手企業は複雑なデリバリーシステム部品の開発サイクルを短縮する積層造形技術を統合しています。剛性と柔軟性が共存しなければならないデリバリーカテーテルでは複合材料が普及しており、材料科学の進歩が心臓補綴デバイス市場のあらゆる分野に浸透していることを示しています。

エンドユーザー別:外来手術センターが手術移行を取り込む

外来手術センター(ASC)は最も速い9.18%のCAGRを記録し、従来の病院の枠を超えた同日TAVRおよびリードレスペースメーカー手術を償還する政策の波に乗っています。専用カテーテルスイートは少ない人員で高いスループットを実現し、ASCが競争力のある価格設定を維持しながら魅力的なマージンを確保することを可能にしています。病院は複雑な多弁症例、緊急事態、および重大な併存疾患を持つ患者を管理するため、依然として件数の64.78%を占めています。それでも、管理者はASCの効率性を模倣するよう入院プログラムを再設計しており、臨床プロトコルとデータプラットフォームを共有するブレンドケアコンティニュアムを生み出しています。心拍リズム障害や弁疾患に特化した専門クリニックも増加しており、最適化された候補者をASCパイプラインに送り込む紹介ハブとして機能し、外来成長の勢いをさらに増幅させています。

手術の移行は、デバイスメーカーに展開の簡素化と学習曲線の短縮を求める設計圧力をかけています。デリバリーハンドルにステップバイステップの画像ガイダンスを組み込んだり、イントロデューサーシースに止血シーリングを統合したりする企業は、リソースが限られたASC環境で競争上の優位性を獲得します。長期的には、外来へのシフトにより、コンパクトな透視装置やクラウド接続型モニタリングステーションへの資本設備支出が再分配され、心臓補綴デバイス市場のコアインプラントデバイスを超えた波及効果が生じると予想されます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は世界の収益をリードしており、メディケアが低リスクコホートへのTAVR適用範囲を拡大し、外来請求コードを承認した2025年に40.92%を占めています。広大な臨床試験ネットワークの存在により、ファーストインヒューマン試験が促進され、米国の施設は新技術の採用において国際的な同業者より12〜18ヶ月のリードタイムを得ることが多いです。FDAブレークスルーデバイス経路などの規制プログラムは、革新的なプラットフォームの市場投入までの時間を短縮し、この地域のリーダーシップをさらに強固にしています。しかし、バリューベースの購買契約とバンドル支払いが拡大するにつれてマージン圧縮は避けられず、大手メーカーはデジタルサービスと延長保証を価格提案にバンドルすることでASPを維持しようとしています。

アジア太平洋は9.39%のCAGRで最も速い成長を示しており、三次医療の近代化を推進する政府の取り組みと、高度な医療に自費で支払える新興中産階級に支えられています。中国の卓越センター補助金は、ハイブリッド手術室の資本支出を補助し、潜在的な需要を解放しています。日本の改訂された償還スケジュールはAI駆動のリモートモニタリングコードを認識し、ベンダーのキャッシュフローを安定させる定期収益を生み出しています。患者一人当たりの支出は北米より低いものの、人口規模がそれを補い、現地製造パートナーシップが輸入関税を削減し、手頃な価格を改善しています。

欧州は、普遍的な支払者モデルが経済的変動から手術件数を守ることで、安定した中一桁の成長を示しています。ドイツのDRGシステムは入院期間の短縮に報酬を与え、経カテーテルアプローチに直接的な恩恵をもたらしています。MDRは初期コストを課しますが、デバイスの安全性に対する患者の信頼を高め、間接的に普及を支援しています。一方、英国の医薬品・医療製品規制庁はブレグジット後の植込み型デバイスの迅速審査をパイロット実施しており、現地エビデンス生成に投資する意欲のある企業に代替の迅速市場参入経路を提供しています。これらの地域的ダイナミクスは総合的に、心臓補綴デバイス市場の上昇軌道を支えるバランスの取れた成長モザイクを形成しています。

競合環境

市場は適度に集中しており、上位5社が世界収益の約72%を占め、意味のある参入障壁を生み出しながらも、機敏なイノベーターの余地を残しています。既存企業は弁、リズム製品、心不全ソリューションにわたるフルラインポートフォリオを展開し、プロバイダーの忠誠心を固定するマルチプロダクト契約を可能にしています。Edwards Lifesciencesは継続的な弁プラットフォームの進化でその優位性を深めており、2025年のSAPIEN M3僧帽弁システムのCEマーク承認がその証拠です。Medtronicは、将来のPCI手術を計画するインターベンショナルカーディオロジストに訴求する大型コロナリーアクセスポートを特徴とするEvolut FX+弁で応答しています。AbbottとBoston Scientificは、小型化と長寿命化で競合他社を追い越すことを期待し、リードレスおよびバッテリーレスペーシングコンセプトへの投資を継続しています。

一方、MicroPortなどの中国企業は国内で積極的に規模を拡大し、西側規制当局に申請書類を提出しており、入札市場に価格競争をもたらしています。マレーシアやベトナムの受託製造業者との西側OEMの戦略的協力は、品質を損なうことなくコスト競争力を高めることを目的としています。高分子弁やワイヤレス給電CRTデバイスを専門とするスタートアップは、単独での商業化よりもライセンス契約を求めることが多く、既存企業の支配を強化しています。データ分析レイヤーが新たな競争の場として台頭しており、予測アラートを提供する独自アルゴリズムが純粋なハードウェア指標を超えてデバイスを差別化し、心臓補綴デバイス市場全体でベンダーロックインを強化しています。

心臓補綴デバイス業界リーダー

Abbott Laboratories

LivaNova PLC

Medtronic plc

Boston Scientific Corporation

Edwards Lifesciences Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Edwards Lifesciencesは、構造的心疾患ポートフォリオに重要な製品を追加するSAPIEN M3経カテーテル僧帽弁のCEマークを取得しました。

- 2025年3月:MicroPort CRMは中国でTENペースメーカーファミリーを発売し、同社初の国内製造MRI対応ジェネレーターラインを展開しました。

- 2024年10月:MedtronicはEvolut FX+ TAVRシステムのCEマークを取得し、将来のインターベンションを容易にする拡大されたコロナリーアクセスウィンドウを特徴としています。

- 2024年2月:Edwards LifesciencesはEVOQUE三尖弁置換弁のFDA承認を取得し、機能性三尖弁逆流症に対して承認された初の経カテーテル治療となりました。

世界の心臓補綴デバイス市場レポートの範囲

レポートの範囲によると、心臓補綴デバイスは、患者の心臓機能を助ける損傷または機能不全の心臓組織や臓器の機能を置換または補助するために使用されます。心臓弁置換デバイスとペースメーカーは大きな注目を集めており、近年の心不全症例の急増が心臓補綴デバイス市場を牽引しています。心臓補綴デバイス市場は、製品(心臓弁およびペースメーカー)および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 心臓弁 | 機械弁 |

| 生体弁 | |

| 経カテーテル弁 | |

| ペースメーカー | リード付き |

| リードレス | |

| その他 |

| 金属合金 |

| 生体組織 |

| 高分子・ハイブリッド |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 心臓弁 | 機械弁 |

| 生体弁 | ||

| 経カテーテル弁 | ||

| ペースメーカー | リード付き | |

| リードレス | ||

| その他 | ||

| 材料別 | 金属合金 | |

| 生体組織 | ||

| 高分子・ハイブリッド | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の心臓補綴デバイス市場の規模はどのくらいですか?

心臓補綴デバイス市場規模は2026年に92億米ドルに達しました。

2031年までの心臓補綴インプラントの予想成長率はどのくらいですか?

収益は8.35%のCAGRで成長し、2031年までに市場は137.3億米ドルに達すると予測されています。

収益をリードする製品カテゴリーはどれですか?

ペースメーカーは2025年収益の59.85%を占め、最大の心臓補綴セグメントとなっています。

最も速く拡大している地域はどこですか?

アジア太平洋は2031年にかけて9.39%のCAGRを記録すると予測されており、全地域の中で最高です。

将来の需要に最も影響を与えるドライバーは何ですか?

カテーテルベースの弁置換術への急速な移行が予測CAGRに2.1%を追加しています。

サプライヤー間の競争はどの程度激しいですか?

上位5社が収益の約72%を支配しており、市場の集中度スコアは7と中程度です。

最終更新日: