フライトシミュレーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

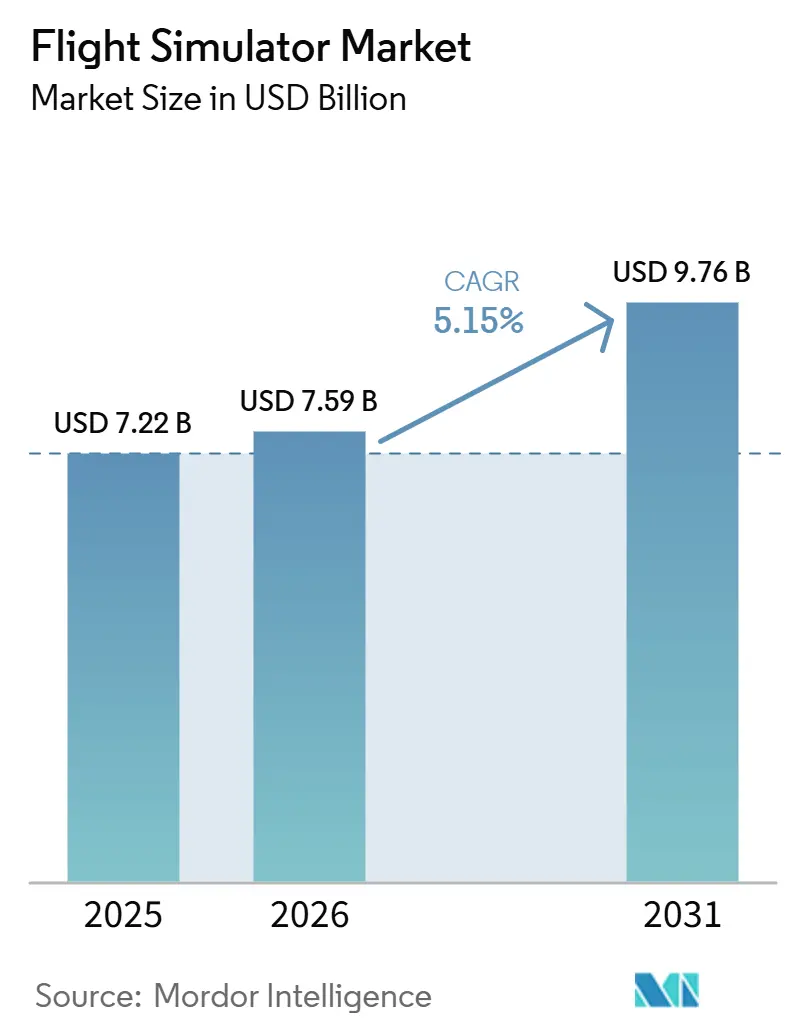

| 市場規模 (2026) | 7.59 十億米ドル |

| 市場規模 (2031) | 9.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

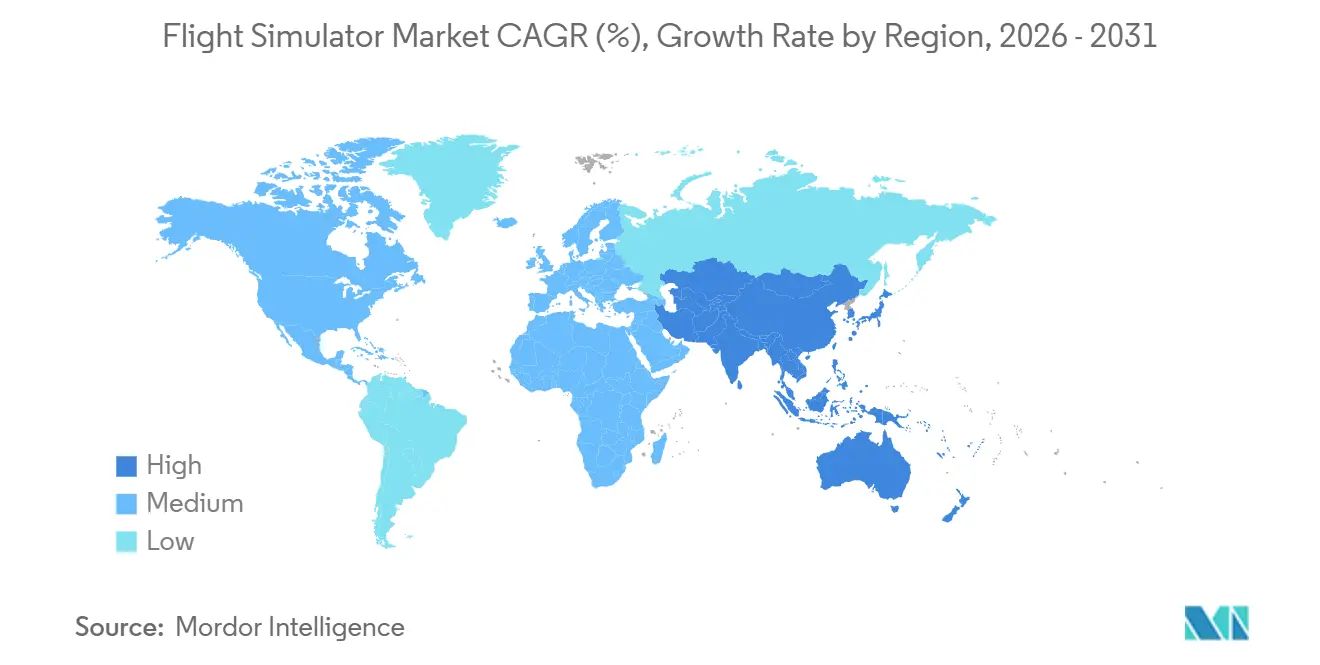

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフライトシミュレーター市場分析

フライトシミュレーター市場規模は、2025年の72.2 ビリオン 米ドルから2026年には75.9 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 5.15%で2031年までに97.6 ビリオン 米ドルに達すると予測されています。義務的な訓練規制、拡大するパイロット不足、そして先進航空モビリティプラットフォームへのシフトが、パンデミック後の需要回復が落ち着いた後も、安定した構造的成長軌道を維持しています。航空会社および軍は、訓練サイクルを短縮しながら安全マージンを確保するイマーシブ技術への持続的な投資を促す、コンピテンシーベースのフレームワークを中心にカリキュラムを刷新しています。サービス指向のビジネスモデルが調達において主流となりつつあり、運営者の初期資本負担を軽減するとともに、サプライヤーがライフタイムサポートを収益化することを可能にしています。地域別では、北米が規模のリーダーシップを維持する一方、インドと中国が記録的な航空機受注残を補うための人材確保を急ぐ中、アジア太平洋地域が最も速い能力増強を示しています。上位ベンダー間の統合が加速しており、各社はハードウェア、ソフトウェア、訓練分析を単一の成果ベースの提供物にまとめる垂直統合を追求しています。

主要レポートのポイント

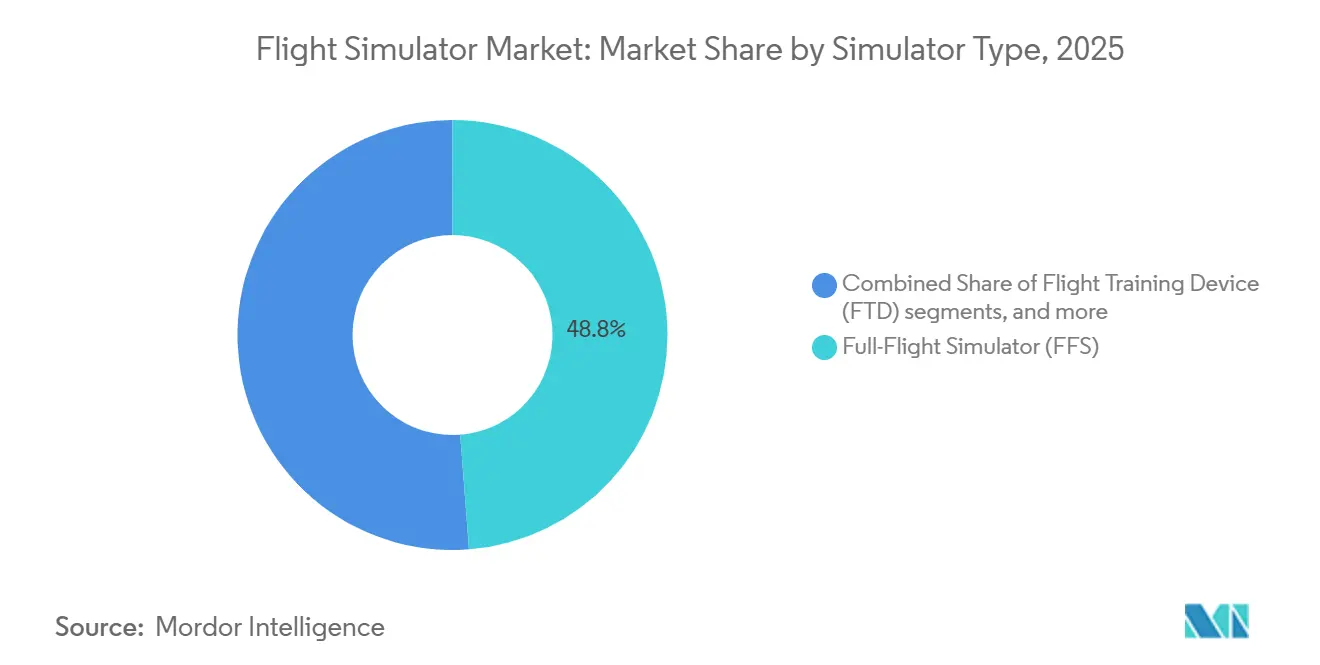

- シミュレータータイプ別では、フルフライトシミュレーター(FFS)が2025年のフライトシミュレーター市場シェアの48.78%を占め、複合現実または仮想現実の手順訓練装置は2031年にかけてCAGR 7.23%で成長すると予測されています。

- 航空機プラットフォーム別では、固定翼装置が2025年のフライトシミュレーター市場の59.92%のシェアを保持しましたが、先進航空モビリティ/eVTOLカテゴリーは2031年にかけてCAGR 9.42%で成長すると予測されています。

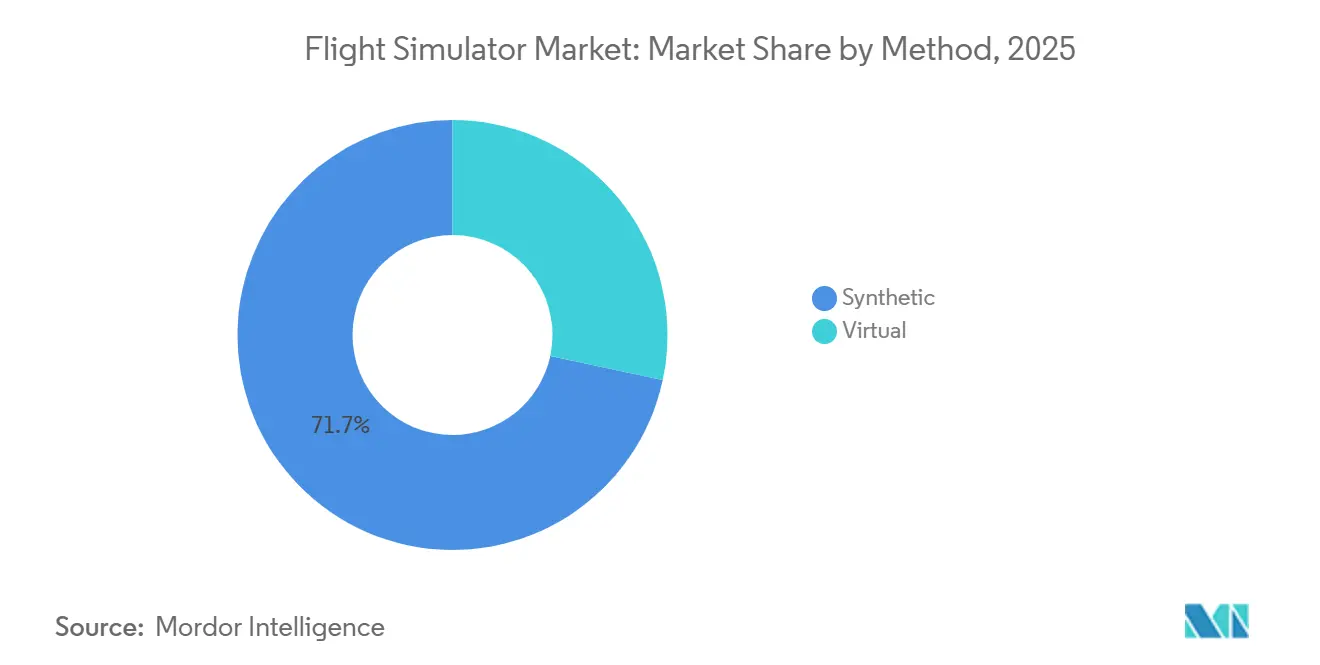

- 訓練ソリューション別では、合成環境が2025年の収益シェアの71.65%を占め、仮想ソリューションは2031年にかけてCAGR 7.78%で成長すると予測されています。

- エンドユーザー別では、商業航空が2025年のフライトシミュレーター市場の45.24%を占め、軍事航空は予測期間中にCAGR 6.45%で成長すると予測されています。

- 地域別では、北米が2025年に39.45%の収益シェアでリードし、アジア太平洋地域は2031年にかけてCAGR 7.12%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルフライトシミュレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のパイロット不足がシミュレーター需要を加速 | +1.20% | 北米、アジア太平洋 | 中期(2〜4年) |

| ライブ・バーチャル・コンストラクティブ(LVC)訓練への防衛シフト | +0.90% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 義務的な異常姿勢回復およびMPLカリキュラムの採用 | +0.80% | グローバル | 長期(4年以上) |

| 複合材料および電動推進航空機への機体更新 | +0.60% | 北米、欧州連合 | 長期(4年以上) |

| eVTOL型式限定証明規制(パート419) | +0.40% | 当初は北米、その後グローバル | 長期(4年以上) |

| AI対応適応型訓練分析 | +0.30% | 先進国市場全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パンデミック後のパイロット不足がシミュレーター需要を加速

世界のパイロット供給パイプラインは、一時的な採用停止後も依然として逼迫しており、フルモーション装置の稼働率は記録的な水準を維持しています。米国の地域航空会社では離職者数は減少しているものの、機体の増加が訓練能力を上回るペースで進んでいるため、長期的なコックピット人員確保ニーズを満たすことができていません。オーストラリアはパンデミック中に25,000人の航空従事者を失い、Boeing Australiaは整備スケジュールを維持するために技術者見習いの採用枠を2倍に増やすことを余儀なくされました。インドが50以上の新しい訓練アカデミーを計画していることは、新興市場が今後15〜20年以内に予測される30,000人のパイロット不足を解消するためにシミュレーターを制度化していることを示しています。こうした構造的な不足は、初期訓練および反復訓練装置の両方に対する継続的な需要を高め、フライトシミュレーター市場全体の収益の可視性を確保しています。

義務的な異常姿勢回復およびMPLカリキュラムの採用

規制当局は異常姿勢防止・回復訓練を法制化し、かつてのベストプラクティスを法的義務へと転換しました。国際民間航空機関(ICAO)のコンピテンシーベースのテンプレートは現在、連邦航空局(FAA)および欧州航空安全機関(EASA)の規則制定を導き、高忠実度シミュレーションをコアシラバスに組み込んでいます。[1]Airbus、「CBTAはパイロット訓練の未来か?」aircraft.airbus.com多乗務員操縦士ライセンス(MPL)経路はさらに実飛行時間の要件を短縮し、訓練予算を複雑なシナリオを再現するフルモーションおよび複合現実装置へと振り向けています。CBTAフレームワークを採用した航空会社は、飛行経路管理および乗務員リソース管理スキルにおいて測定可能な向上を報告しており、反復訓練サイクル全体でシミュレーターへの需要を強化しています。

複合材料および電動推進航空機への機体更新

運航者は、従来の金属製機体とは大きく異なる挙動を示す複合材料および電動推進機体を導入しつつあります。パイロットは路線運航が始まる前に、新しいエネルギー管理技術、自動化レイヤー、およびエンベロープ保護を習得する必要があるため、OEMは現在すべての認証プログラムに高忠実度シミュレーターを組み込んでいます。FAAの電動揚力規制は、eVTOL乗務員に専用の型式限定証明コースを義務付けることでこのニーズを正式化し、パイロット1人あたりの予測可能なシミュレーター時間を確保しています。そのため航空会社は、グラスコックピット、フライバイワイアロジック、または電動動力喪失シナリオを再現できない装置の更新を加速しています。訓練センターは、改修および新しい複合現実リグへの需要がすでにパンデミック前のピークを超えており、視覚および動作サブシステムに数年にわたるバックログが生じていると報告しています。合材料および電動推進プログラムが拡大するにつれ、フライトシミュレーター市場は航空旅客サイクルから切り離された耐久性のある更新受注の流れを獲得します。

ライブ・バーチャル・コンストラクティブ訓練への防衛シフト

現代の脅威環境では、航空乗務員が全実戦力展開のコストをかけずに、航空、陸上、海上、宇宙、サイバーにわたる統合任務を演習することが求められています。米国海軍のロードマップは2035年までに合成敵の検知・交戦をシームレスに行うことを目標としており、事実上すべての空母航空団にネットワーク化されたシミュレーターを義務付けています。Boeing、Cubic、Patriaはすでに実機をバーチャル資産および構成的目標にリンクする相互運用可能なLVCスイートを実証しており、燃料消費を削減しながらシナリオの多様性を拡大しています。NATOパートナーは現在、LVCクレジットを即応性指標に組み込んでおり、調達を裁量的な地位から引き上げています。セキュアなデータリンク、レイテンシー制御、サイバー強化ゲートウェイが重要な差別化要因となり、実績のあるマルチドメインアーキテクチャを持つサプライヤーへの契約を誘導しています。これらのダイナミクスは、防衛省が高コストの飛行時間を機動的な合成出撃に置き換えるにつれ、ネットワーク化されたシミュレーターの持続的な成長を組み込んでいます。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 視覚ディスプレイコリメーターのサプライチェーン制約 | -0.70% | 北米、欧州連合 | 短期(2年以内) |

| サイバー強化認証コストの上昇(DO-326A) | -0.50% | グローバル | 中期(2〜4年) |

| 中堅飛行学校の資本アクセス逼迫 | -0.40% | 北米、欧州連合 | 短期(2年以内) |

| 低コストPCベースシミュレーターの普及拡大 | -0.30% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

視覚ディスプレイコリメーターのサプライチェーン制約

高忠実度レベルD装置は、複数のサプライヤーが製造する精密光学部品に依存しています。航空宇宙大手が重要部品を自社プログラムに引き込む中、コリメート型ディスプレイアセンブリの納期が遅延し、受入検査が遅れ、バックログが膨らんでいます。[2]FlightSafety International、「FlightSafety シミュレーション」flightsafety.com業界調査では、第2層航空電子機器ベンダーの60%がB737 MAXの生産増強を最大のボトルネックとして挙げており、訓練装置エコシステム全体の納品を低下させています。この不足は単価を押し上げ、OEMが飛行学校の注文よりも航空会社との契約を優先せざるを得なくさせており、同じ投影ガラスに依存する複合現実訓練装置の普及を遅らせています。一部の運航者は、FAAレベルD忠実度に満たない暫定的な改修に頼り、規制承認と収益運用を遅延させています。新たなサプライヤーが光学ニッチに参入しない限り、強い需要シグナルにもかかわらずこれらの制約が近期の成長を抑制するでしょう。

サイバー強化認証コストの上昇(DO-326A)

シミュレーターはクラウド分析、航空会社のIPネットワーク、防衛訓練レンジへの接続が増加しており、航空グレードのサイバーセキュリティ規則の対象となっています。EASA ED-202Aガイダンスに整合したFAAの提案する機器・システム・ネットワーク情報キュリティ保護規則は、製造業者に接続されたすべてのコンポーネントの脅威評価とライフサイクル軽減策を文書化することを義務付けています。コンプライアンスには専門的なエンジニアリング、侵入テスト、および定期監査コストが追加されますが、小規模なメーカーはこれを大規模な機体群に分散させることができません。航空会社はセキュリティパッチの進化によるダウンタイムを懸念しており、ターンキーのサイバーメンテナンスサービスを提供するプロバイダーに引き寄せられています。これらの要因が統合を加速させ、社内セキュリティラボを持つ垂直統合ベンダーを優位に立たせています。AI分析およびリモートアップデート機能が普及するにつれ、サイバー強化はサプライヤーが吸収するか顧客に転嫁しなければならない上昇コスト曲線であり続け、価格感応度の高いセグメントのマージンを制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

シミュレータータイプ別:複合現実が訓練の進化を牽引

フルフライトシミュレーター(FFS)は2025年収益の48.78%を維持しましたが、複合現実および仮想現実の手順訓練装置はCAGR 7.23%でフライトシミュレーター市場をリードしており、非操縦タスクにおけるイマーシブ技術への運航者の信頼を示しています。コンパクトなVR訓練装置のコストはフルモーション装置の何分の一かであり、航空会社が乗務員基地に複数のユニットを配備し、移動コストを削減することを可能にしています。Alaska AirlinesのLoft Dynamics VR B737プラットフォームへの投資は、FAA承認待ちで複数のハブへの設置が計画されており、このシフトを例示しています。

モーションキューイングと組み合わせたイマーシブヘッドセットは、コックピット習熟および緊急訓練に十分な忠実度を提供するようになり、最終習熟確認のためにレベルD容量を解放しています。FAAのVertex SolutionsおよびVarjoとの拡張現実(XR)標準開発共同プログラムは認証経路を合理化し、地域航空会社および飛行学校での普及を加速させるはずです。装置価格が下落しソフトウェアエコシステムが成熟するにつれ、複合現実訓練装置は2030年代初頭までにフライトシミュレーター市場でより大きな市場シェアを獲得するでしょう。

航空機プラットフォーム別:eVTOLが新たな訓練パラダイムを創出

固定翼装置は商業航空会社の需要を背景に2025年のフライトシミュレーター市場規模の59.92%を占めましたが、eVTOLセグメントはCAGR 9.42%で最も速い拡大が見込まれています。FAAパート419は電動揚力航空機に新たな型式限定証明制度を確立し、航空会社スタイルの都市型航空モビリティ(UAM)運航の前提条件としてシミュレーター時間を義務付けています。CAEの700MXRは複合現実ビジュアル、コンパクトな6軸モーション、AIトラフィックジェネレーターを活用して、従来のヘリコプターシミュレーターでは再現できない都市環境シナリオを作り出しています。

回転翼および無人プラットフォームは、にユーティリティ任務およびオフショアサポートにおいて、代替需要が着実に続いています。軍はまた、戦闘機とドローンのシミュレーターを共通のLVCネットワークに統合し、クロスドメインの習熟度を高め、厳しい防衛予算から段階的な効率を絞り出しています。それでも、eVTOLは注目の成長ストーリーであり続け、型式証明に先立って訓練装置を検証できるサプライヤーがアーリーアダプター契約を獲得する立場にあります。

訓練ソリューション別:仮想訓練が受け入れられつつある

合成環境が2025年収益の71.65%を占めて支配的でしたが、分散型PCまたはクラウドを通じて提供される純粋な仮想方式はCAGR 7.78%で最も速く成長しています。航空会社はパンデミックによる停止期間を利用してリモート反復プログラムを試験し、デッドヘッド移動とローテーション混乱の測定可能な削減を発見しました。科学文献は、特に空間的手がかりを強化するための拡張現実オーバーレイが追加された場合、日常的および異常手順の演習における中忠実度デスクトップ装置に対するパイロットの高い受容性を示しています。

規制当局は依然として慎重であり、純粋な仮想時間のクレジットを制限していますが、ヘッドトラッキングと触覚フィードバックの改善により、仮想と合成の境界が曖昧になりつつあります。航空会社は現在、手順スキルの構築がリモートで行われ、レベルDセッションが操縦検証および異常姿勢回復に集中するよう訓練を順序付けています。このモデルはフライトシミュレーター市場の希少な容量を最適化しながら、プログラム総コストを削減します。

エンドユーザー別:商業航空がリード、軍事航空が急速な成長を見せる

商業航空セグメントは市場シェアの45.24%を占め、予測期間末までフライトシミュレーター市場で最大のエンドユーザーであり続けると予想されています。世界の航空旅客の持続的な成長、商業航空機機体の拡大、およびパイロット不足への対応の必要性が、型式限定証明、反復訓練、コンピテンシーベース教育のための先進フルフライトシミュレーターへの投資を促進しています。これらのシミュレーターはまた、実飛行訓練に関連する運用コスト、燃料消費、および環境負荷の削減にも貢献しています。AI対応訓練分析、仮想現実(VR)、複合現実(MR)、クラウドベースのシミュレーションプラットフォームの進歩が訓練の有効性とアクセシビリティを向上させています。高い資本投資要件、長い認証プロセス、および訓練インフラへの投資を遅らせる可能性のある航空会社収益性の変動により、成長が制約される可能性があります。

軍事航空セグメントは予測期間中にCAGR 6.45%で最も速い成長率を示すと予測されており、防衛支出の増加、軍の近代化イニシアチブ、次世代航空機および無人航空システムの調達が牽引しています。軍はコストとリスクを削減しながら作戦準備態勢を向上させるため、任務演習、戦術訓練、電子戦、LVC環境のためのシミュレーション技術を採用しています。ネットワーク化されたシミュレーション、デジタルツイン、AI搭載任務計画への関心の高まりが需要をさらに加速させると予想されています。予算上の制約、長い調達サイクル、サイバーセキュリティの懸念、および新しいプラットフォームをレガシーインフラと統合する課題が拡大を制限する可能性があります。

一般航空、飛行訓練アカデミー、ビジネス航空、政府機関、研究機関を包含する民間航空セグメントは着実な成長が見込まれています。パイロット訓練への需要の高まり、ビジネスジェットおよびヘリコプター運航の増加、無人航空機(UAV)オペレーター訓練の拡大がこの成長を支えています。航空安全およびコンピテンシーベース訓練に関する規制の重点化と、より手頃な固定ベースおよび仮想シミュレーターの普及が、小規模運航者および教育機関での採用を促進しています。限られた訓練予算、小規模飛行学校の購買力の低さ、および発展途上市場における技術採用の遅れが成長を緩和する可能性があります。

地域分析

北米は、定着した航空会社ハブ、軍事予算、およびFAA規制の影響力により、2025年支出の39.45%を維持しました。しかし、インドおよび中国の航空会社が数千機の小型機を導入し、退職者が地域機体全体で消耗を促進する中、アジア太平洋地域はCAGR 7.12%を記録する見込みです。国内訓練能力が追いつこうと急いでおり、グローバルプロバイダーとの合弁事業や新設アカデミーへの政府インセンティブを促しています。

欧州は、年間10,000人の人員を訓練し12機のFFSを収容するAirbusの新しいトゥールーズキャンパスに牽引され、安定した貢献者であり続けています。中東はグローバル航空会社戦略に沿ったハブベースの訓練センターへの投資を継続しています。一方、アフリカおよび南米は経済的変動が資本フローに影響するため、より緩やかな進展にとどまっています。それでも、地域の規制当局がICAO標準に整合しつつあり、今後10年間でアドレス可能なフライトシミュレーター市場を拡大する新たな訓練パートナーシップへの扉を開いています。

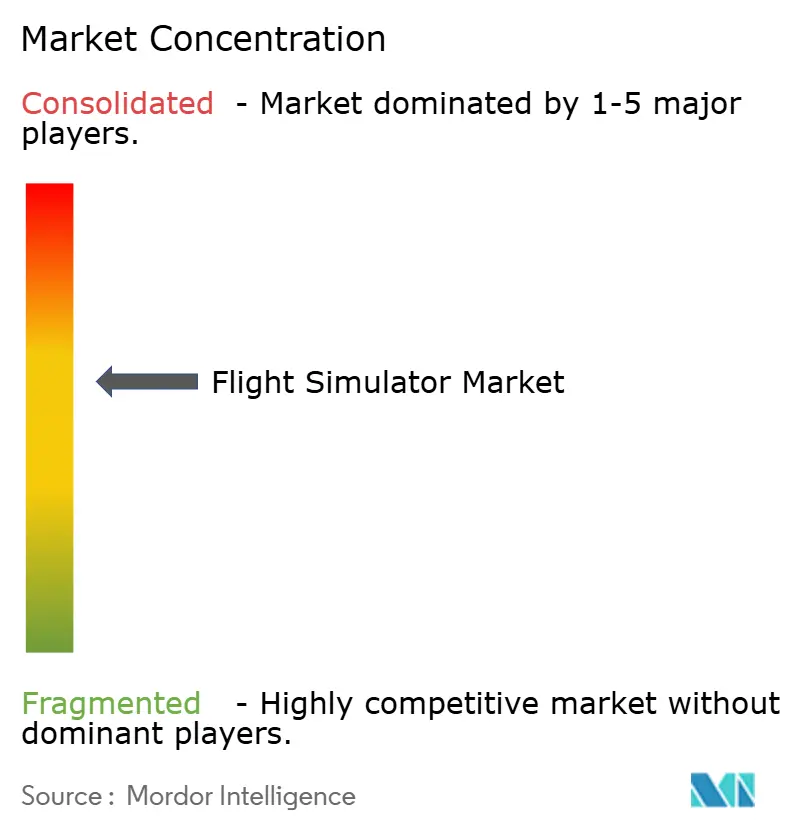

競合環境

フライトシミュレーター市場は中程度の統合を示しており、上位5社のベンダーが世界収益の推定55〜60%を占め、全体的な集中スコアは6となっています。CAEによるL3Harrisの軍事訓練部門の10.5 ビリオン 米ドルの買収は、陸上、海上、宇宙、サイバードメインにわたるリーチを拡大し、価格競争を促進する規模の経済を追加しました。[3]CAE、「CAEがL3Harris軍事訓練を買収」cae.comL3Harrisの商業航空ソリューション部門(現Acron Aviation)の売却は、航空電子機器および民間シミュレーターにおける集中型の中型挑戦者を生み出しています。[4]FlightGlobal、「Acron Aviationの登場」flightglobal.com

技術的な動きが競争を再定義しています。Vertex Solutions、Varjo、AechelonはFAAとXR標準について協力しており、ガイドラインが確定した際に競争優位に転換できる規制上の洞察への早期アクセスを得ています。Loft DynamicsはコンパクトなフルモーションVRリグでニッチな市場を狙い、B737の製品化を加速するためにAlaska Airlinesから出資を確保しています。

戦略的な動きはサービスシナジーを重視しています。CAEはSIMCOMへの出資比率を高め、Flexjetと長期独占訓練契約を締結し、ビジネス航空における存在感を強化しました。HAVELSANはTurkish AirlinesからB737 MAX装置の追加受注を確保し、トルコの国内能力の成長を示しています。これらの動向を総合すると、既存企業がマージンを守り新規参入を阻止するためにハードウェア、コンテンツ、分析を統合し続けることが示唆されます。

フライトシミュレーター産業のリーダー企業

CAE Inc.

The Boeing Company

FlightSafety International Inc.

L3Harris Technologies, Inc.

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:インド空港局(AAI)は、インド国内の空港ネットワーク全体にFFSおよび型式限定証明訓練機関施設を設立することでパイロット訓練エコシステムに参入する計画を発表しました。

- 2025年6月:トルコのアンカラを拠点とするフライトシミュレーターメーカーのHAVELSANは、Turkish AirlinesからB737 MAXフルフライトシミュレーターの新規受注を受け、2026年1月に納品予定です。

- 2025年2月:RheinmetallはEmbraerとの契約に基づき、オランダ王立空軍にC-390フライトシミュレーターを供給します。契約にはフルフライト・ミッションシミュレーターおよびカーゴハンドリングステーショントレーナーが含まれます。これらのシミュレーターの製造は直ちに開始され、2026年末までに納品される予定です。契約額は1,000 ミリオン ユーロ(1,159 ミリオン 米ドル)を超え、2025年第1四半期に計上されました。

グローバルフライトシミュレーター市場レポートの範囲

フライトシミュレーターは、飛行条件をシミュレートすることで航空機パイロットおよび乗務員を訓練するために設計されています。シミュレーションベースの訓練は、実世界のシナリオをモデル化するための必須機器またはコンピューターの使用を伴います。訓練中、パイロットはさまざまな状況下で特定のタスクまたは活動を実行することを学びます。シミュレーションはまた、既存の機体への新しい改修についてパイロットを審査・訓練するためにも役立ちます。市場のシミュレーションソフトウェアは、プロセス、システム、および運用を分析、テスト、最適化するための堅牢な仮想環境を提供します。

フライトシミュレーター市場は、シミュレータータイプ、航空機プラットフォーム、訓練ソリューション、エンドユーザー、および地域別にセグメント化されています。シミュレータータイプ別では、市場はフルフライトシミュレーター(FFS)、飛行訓練装置(FTD)、固定ベースおよびデスクトップ訓練装置、複合現実または仮想現実手順訓練装置にセグメント化されています。航空機プラットフォーム別では、市場は固定翼、回転翼、無人航空機(UAV)、先進航空モビリティ/eVTOLにセグメント化されています。訓練ソリューション別では、市場は合成および仮想にセグメント化されています。エンドユーザー別では、市場は商業航空、民間航空、軍事航空にセグメント化されています。レポートはまた、異なる地域の主要国におけるフライトシミュレーター市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベスで提供されています。

| フルフライトシミュレーター(FFS) |

| 飛行訓練装置(FTD) |

| 固定ベースおよびデスクトップ訓練装置 |

| 複合現実または仮想現実手順訓練装置 |

| 固定翼 |

| 回転翼 |

| 無人航空機(UAV) |

| 先進航空モビリティ/eVTOL |

| 合成 |

| 仮想 |

| 商業航空 |

| 民間航空 |

| 軍事航空 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| シミュレータータイプ別 | フルフライトシミュレーター(FFS) | ||

| 飛行訓練装置(FTD) | |||

| 固定ベースおよびデスクトップ訓練装置 | |||

| 複合現実または仮想現実手順訓練装置 | |||

| 航空機プラットフォーム別 | 固定翼 | ||

| 回転翼 | |||

| 無人航空機(UAV) | |||

| 先進航空モビリティ/eVTOL | |||

| 訓練ソリューション別 | 合成 | ||

| 仮想 | |||

| エンドユーザー別 | 商業航空 | ||

| 民間航空 | |||

| 軍事航空 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のフライトシミュレーター市場規模はどのくらいですか?

フライトシミュレーター市場規模は2026年に75.9 ビリオン 米ドルに達し、2026年から2031年にかけてCAGR 5.15%で2031年までに97.6 ビリオン 米ドルに成長すると予測されています。

最も速く拡大しているシミュレータータイプはどれですか?

複合現実または仮想現実手順訓練装置がCAGR 10.23%で成長をリードしており、運航者が手順訓練にイマーシブ技術を採用しています。

なぜアジア太平洋地域がベンダーにとって優先地域なのですか?

急速な機体拡大と今後15年間で30,000人の新規パイロットが必要とされる予測が、アジア太平洋地域の需要においてCAGR 7.12%の成長を牽引しています。

製造業者が直面する主な制約要因は何ですか?

高忠実度視覚コリメーターのサプライチェーン遅延が納品スケジュールを延長し、レベルD装置のコストを上昇させています。

サービスモデルはどのように調達を変えていますか?

航空会社は機器、メンテナンス、分析をまとめた長期的な成果ベースの契約を好み、収益をハードウェアからサービスへとシフトさせています。

eVTOL運航はシミュレーター需要を高めますか?

はい。電動揚力航空機に対するFAAの型式限定証明規則がシミュレーター時間を義務付け、eVTOL訓練装置のCAGR 9.42%を促進しています。

最終更新日: