クイックサービスレストラン(QSR)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

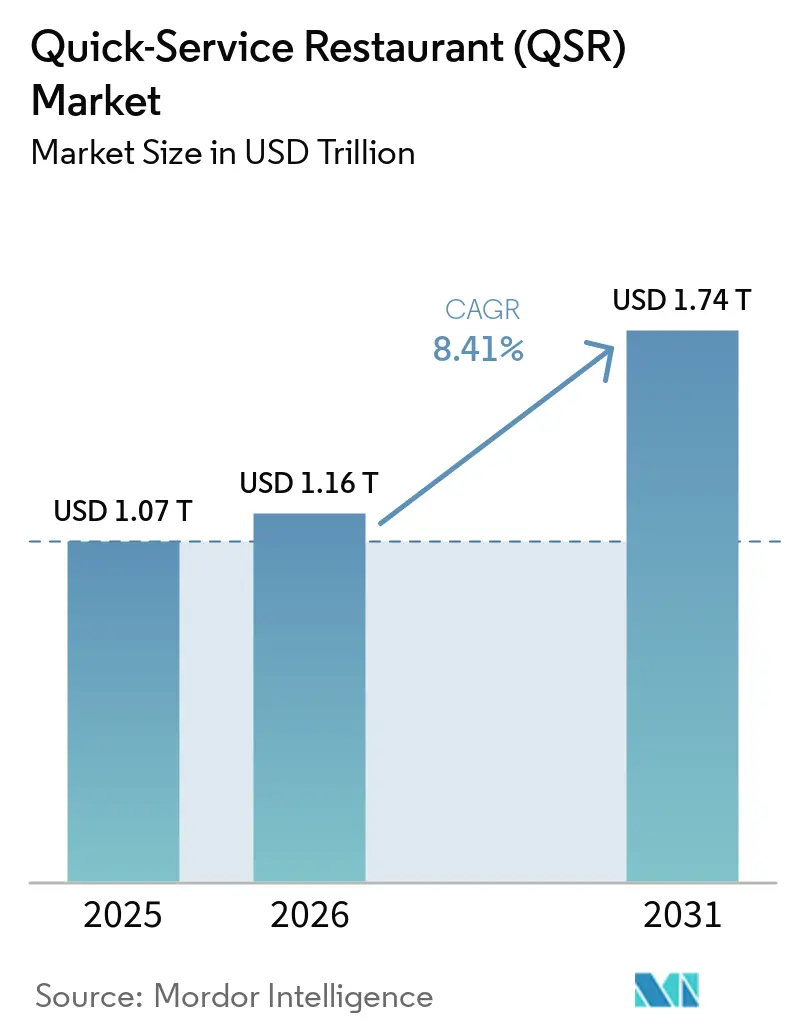

| 市場規模 (2026) | 1.16 兆米ドル |

| 市場規模 (2031) | 1.74 兆米ドル |

| 成長率 (2026 - 2031) | 8.41% CAGR |

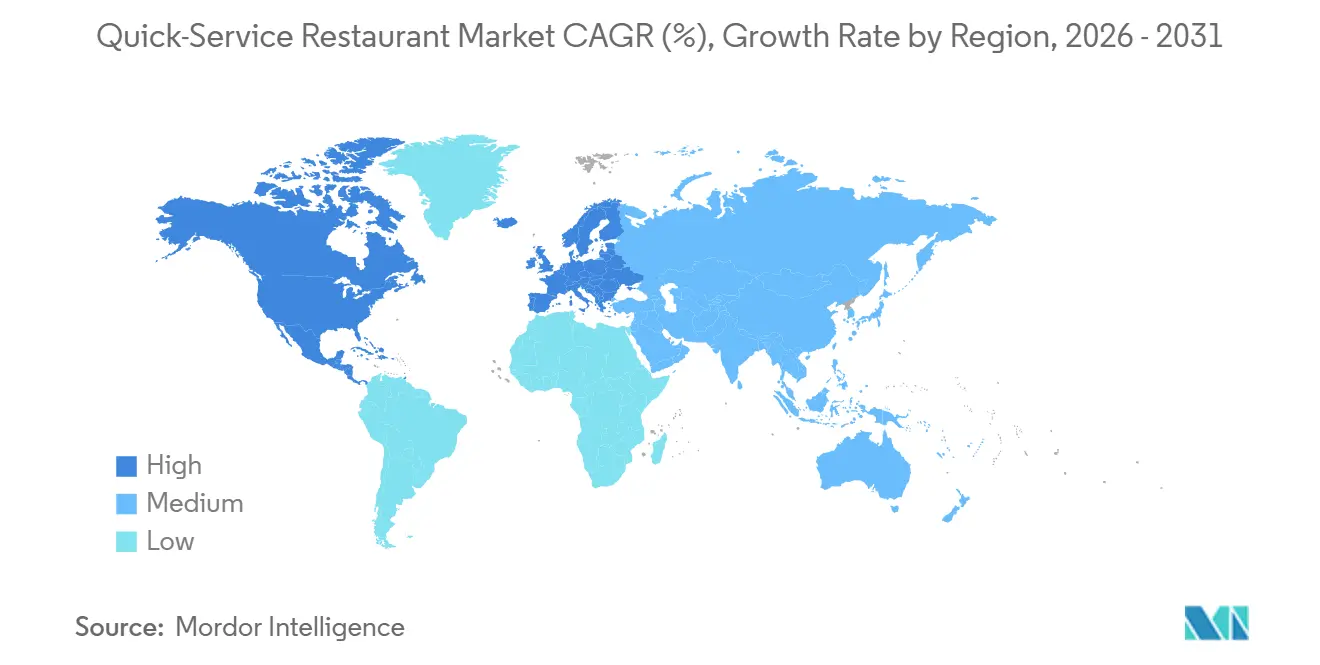

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

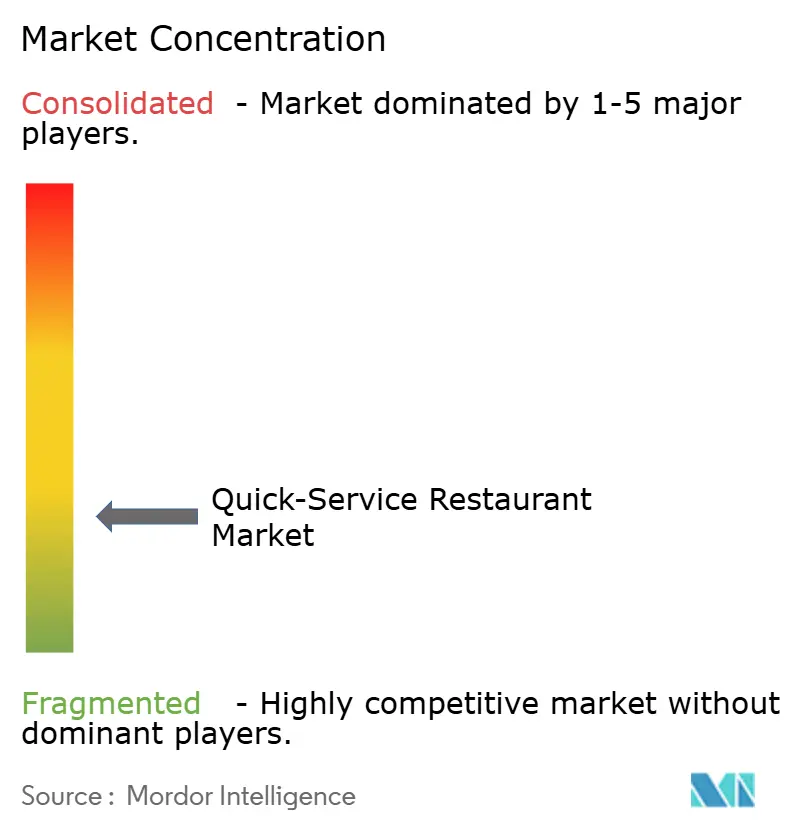

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクイックサービスレストラン(QSR)市場分析

クイックサービスレストラン(QSR)市場は2025年に10億7,000万米ドルと評価され、2026年の11億6,000万米ドルから2031年には17億4,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 8.41%で成長すると推定されます。QSR市場では、デジタル注文がチェーン取引の40%以上を占めるようになり、オフプレミス形式(ドライブスルー、デリバリー、テイクアウト)はすでに主要ブランドの売上の70%以上を占めています。事業者は大型ダイニングルームをコンパクトなフルフィルメントハブに転換し、既存の不動産にボイスAI、デュアルレーンドライブスルー、カーブサイドベイを組み合わせて1平方フィートあたりの収益を向上させています。需要はまた、マーケティング費用を削減しながら来店頻度を高めるサブスクリプション型ロイヤルティプログラムへとシフトしており、Starbucksだけで2025年に3,400万人のアクティブ会員を記録し、売上の57%を占めています。一方、高所得地域における賃金圧力は、18か月未満の回収期間を実現するキオスク、ロボットフライヤー、自律型キッチンラインへの投資を加速させています。

主要レポートのポイント

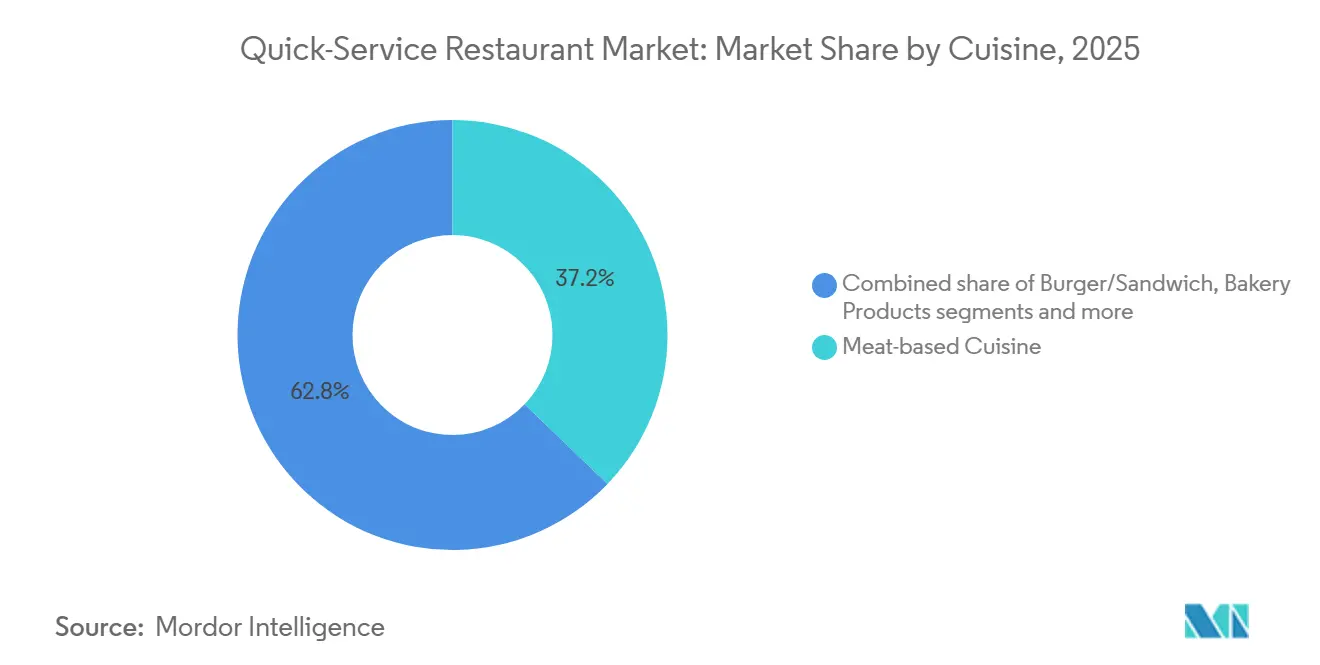

- 料理別では、肉料理コンセプトが2025年のクイックサービスレストラン(QSR)市場シェアの37.18%を占め、ピザ・パスタ形式は2031年までに10.26%のCAGRで拡大すると予測されます。

- 構造別では、チェーン/フランチャイズ店舗が2025年の売上の52.34%を占め、独立系事業者は2031年まで最速の9.27% CAGRが見込まれます。

- サービスモデル別では、店内飲食サービスが2025年の売上の29.42%を生み出しましたが、宅配デリバリーは2031年まで10.57% CAGRで急成長すると予測されます。

- 地域別では、北米が2025年の売上の32.69%でトップとなり、アジア太平洋地域は2031年まで10.49% CAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクイックサービスレストラン(QSR)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライブスルーおよびオフプレミスチャネルの拡大 | +1.8% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 急速な都市化と多忙なライフスタイルによるクイックサービスレストランの加速 | +2.1% | アジア太平洋がコア、南米および中東・アフリカへの波及 | 長期(4年以上) |

| デジタルロイヤルティおよびサブスクリプションプログラムによるリピート来店の促進 | +1.2% | 北米と欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| デリバリーおよびデジタル注文の拡大 | +1.9% | 都市部での早期成長を伴うグローバル | 中期(2〜4年) |

| 技術統合と自動化 | +1.1% | 北米と欧州、段階的なアジア太平洋への普及 | 中期(2〜4年) |

| 観光および外食需要の増加 | +0.7% | 観光拠点に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドライブスルーおよびオフプレミスチャネルの拡大

ドライブスルーレーンとオフプレミス形式は、ダイニングエリアを拡張することなく1平方フィートあたりの収益を増加させることで、店舗の経済性を変革しています。2025年、McDonald'sは米国売上の70%がドライブスルーとデリバリーチャネルから生まれたと報告しました。新規出店では、座席スペースに床面積の25%のみを割り当て、AIを活用した音声注文を搭載したデュアルレーンドライブスルーに投資し、取引時間を90秒未満に短縮しました。オーストラリアと中東のチェーンは、既存店舗にウォークアップウィンドウと専用カーブサイドピックアップベイを後付けし、2025年のパイロット市場でスループットを18%向上させました。このシフトは労働圧力も緩和します。オフプレミス注文はフロントハウスのスタッフが少なくて済み、ピーク時にキッチンがバッチ生産を行えるためです。米国司法省によると、米国とカナダの規制要件により、障害を持つアメリカ人法(ADA)に準拠したドライブスルーアクセシビリティを確保するために1サイトあたり5万〜10万米ドルが追加され、初期費用と法令遵守および運営効率のバランスが取られています。

急速な都市化と多忙なライフスタイルによるクイックサービスレストランの加速

急速な都市化とますます多忙になるライフスタイルが、世界的にクイックサービスレストラン(QSR)の成長を牽引しています。都市人口が増加し、消費者の生活リズムがより速くなるにつれ、迅速で便利な食事オプションへの需要が急増し、QSRチェーンが店舗網を拡大する大きな機会が生まれています。2024年時点で、McDonald'sは世界中に合計43,477店舗を運営しており[1]出典:McDonald's Corporation、2024年度年次報告書、

mcdonalds.com、ファストフード市場における広範なグローバルリーチと支配力を示しています。同ブランドは引き続き存在感を拡大し、さまざまな地域の多様な消費者ニーズに対応しています。同様に、2024年時点で世界31,981店舗を展開するKFCも、ファストフード業界における重要なプレーヤーとしての地位を確立しています[2]出典:Yum! Brands, Inc.、2024年度年次報告書、

yum.com。フライドチキンで知られるKFCの広範な存在感は、異なる市場への適応力と成長軌道の維持能力を示しています。McDonald'sやKFCのようなQSRチェーンの浸透と拡大の増加は、利便性と迅速な食事オプションを求める都市消費者の進化するニーズに応えるセクターの能力を裏付けています。このトレンドは、メニューの革新、デリバリーサービスの強化、デジタルプラットフォームの活用によってより広い顧客層にリーチするQSRブランドの戦略的取り組みによってさらに支えられており、競争の激しいファストフード市場での持続的な成長を確保しています。

デジタルロイヤルティおよびサブスクリプションプログラムによるリピート来店の促進

サブスクリプションモデルとアプリベースのロイヤルティプログラムは、予測可能な価値とパーソナライズされた特典を提供することで、時折来店する顧客を高頻度顧客へと転換しています。2025年末までに、Starbucksのロイヤルティプログラムは米国で3,400万人のアクティブ会員を獲得し、直営店売上の57%を占め、非会員の3.2倍のライフタイムバリューを生み出しました。Panera Breadの月額11.99米ドルの飲み放題サブスクリプションは、来店頻度を25%向上させ、1回の来店あたりの平均客単価を4.50米ドル増加させました。これらのプログラムはまた、嗜好、食事制限、購買履歴などのゼロパーティデータを事業者に提供し、高度にターゲットを絞ったプロモーションを可能にし、マスメディアキャンペーンと比較してマーケティング費用を30%削減します。このモデルは欧州やアジア太平洋地域にも拡大していますが、スマートフォン普及率が低く決済エコシステムが分散している地域では普及が遅れています。

観光および外食需要の増加

国連世界観光機関によると、2025年の国際観光客到着数は15億人に達し、パンデミック前の水準の105%を超え、旅行者は旅行予算の約30%を飲食に充てており、空港、鉄道駅、人気観光地でのクイックサービスレストランへの需要を支えています。中東では、ビザ自由化とメガイベントが年間5,000万人の訪問者を引き付けるドバイとリヤドで、サウジアラビア観光局によると、事業者が地域の食事法に準拠した24時間営業店舗とハラール認証メニューを展開するなど、QSRが二桁成長を遂げています。欧州では、観光回復がスペイン、イタリア、フランスでの売上を押し上げており、これらの国ではQSRの浸透率が歴史的にカフェやビストロ文化に遅れをとっていましたが、欧州旅行委員会によると、若い旅行者はますます着席ダイニングよりもスピードと価値を好む傾向にあります。一方、中国とインドの国内観光は加速しており、週末旅行や短期休暇が、なじみのあるブランドと一貫した品質を提供するロードサイドQSR店舗への需要を牽引し、事業者が第3層都市や幹線道路沿いへの拡大を促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファストカジュアルおよびフードデリバリーサービスとの競争激化 | -1.4% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 高賃金市場における人件費インフレによるマージン圧縮 | -1.1% | 北米と欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 肥満および慢性疾患の増加 | -0.8% | 先進国市場での規制的焦点を持つグローバル | 長期(4年以上) |

| 激しい市場競争 | -0.9% | 成熟市場での飽和を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ファストカジュアルおよびフードデリバリーサービスとの競争激化

Chipotle、Panera、Shake Shackなどのファストカジュアルチェーンは、新鮮な食材、カスタマイズ可能なメニュー、透明なソーシングを強調しながら20〜30%の価格プレミアムを設定することで、従来のQSR事業者からシェアを奪っています。Chipotleの米国既存店売上は2025年に11%成長し、QSRセクター平均の6%を上回りました。同ブランドは、1品あたり12〜15米ドルを支払う意欲のある健康志向の消費者を引き付けています。ゴーストキッチンとバーチャルブランド(共有コミッサリーから運営されるデリバリー専用コンセプト)は都市中心部で急増しており、従来の店舗と比べて40%低い間接費を実現し、迅速なメニュー実験を可能にしています。これらの新規参入者は既存企業の価格決定力を圧迫し、レガシーブランドにメニュー革新とデジタル能力への投資を強いることで、成熟市場での店舗拡大から資本を転用し、投下資本利益率を圧迫しています。

肥満および慢性疾患の増加

疾病管理予防センターによると、米国成人の肥満率は2025年に42%に達し、食事関連の慢性疾患、2型糖尿病、心血管疾患が医療システムに年間1兆7,000億米ドルのコストをもたらしており、政策立案者が超加工食品や高カロリーメニューを精査するよう促しています[3]出典:「成人肥満の実態、2025年」、疾病管理予防センター、cdc.gov 。米国食品医薬品局は2024年にチェーンレストランのドライブスルーメニューボードにカロリー数を表示することを義務付ける規則を最終決定しました。研究によると、この義務付けにより消費者が低カロリーの品目を選ぶようになり、平均注文サイズが5〜8%減少するとされています。世界保健機関は2025年に、政府が砂糖入り飲料に課税し、子供向けの不健康な食品のマーケティングを制限することを勧告するガイドラインを発表しました。これらの政策はすでにメキシコ、チリ、英国で施行されています。これらの規制上の逆風は、QSRブランドにレシピの改良、植物性タンパク質の導入、サラダやグレインボールの提供拡大を強いており、短期的な収益性を希薄化させますが、長期的には健康志向の需要を取り込む体制を整えることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理別:肉料理が支配、ピザ/パスタが加速

ピザとパスタのコンセプトは、2031年まで10.26% CAGRで拡大し、QSR料理セグメントの中で最も速い成長を遂げています。Domino's Pizza Inc.が強調するように、事業者はコンベアオーブンとAI駆動のベーキングアルゴリズムを活用して製造時間を12分から7分に短縮し、密集した都市部でのスケーラブルなゴーストキッチンモデルを実現しています。バーガー、フライドチキン、サンドイッチを含む肉料理は2025年に市場の37.18%を占め、McDonald's、KFC、Burger Kingが牽引しましたが、成長はCAGR 7.8%に鈍化しています。この鈍化は、植物性タンパク質への消費者嗜好のシフトと、世界保健機関によると欧州と北米での加工肉に対する規制強化の高まりを反映しています。シーフードとデザート/アイスクリームのコンセプトはニッチなままで、売上の10%未満に留まっていますが、プレミアムポジショニングと季節需要が緩やかな中一桁台の成長を支えています。

メキシコ料理、アジア料理、地中海料理を含むその他の料理は、事業者が恒久的なメニュー変更にコミットすることなく消費者の関心をテストするためにフュージョン形式と期間限定メニューを試みる中で、着実にシェアを拡大しています。Yum! Brands Inc.によると、Taco Bellの米国既存店売上は2025年に9%成長し、バリュー志向のクレービングスボックスとセレブリティシェフとのコラボレーションがソーシャルメディアのエンゲージメントを牽引しました。アジアンインスパイアードのボウルとヌードルコンセプトは北米と欧州に広がり、若い世代のカスタマイズ志向の層に訴求していますが、サプライチェーンの複雑さと高い食材コストがバーガーやピザと比較してスケーラビリティを制限しています。料理戦略は、キッチン効率を最大化し混合グループに対応するために、バーガー、チキン、サラダ、サイドを一つの屋根の下で提供するハイブリッド形式へと収束しつつあり、Wendy'sとShake Shackが一部の市場でパイロット展開しているモデルです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

構造別:独立系の回復力がフランチャイズに挑戦

独立系QSR店舗は2031年まで9.27% CAGRで拡大しており、後者が2025年に52.34%のシェアを保持しているにもかかわらず、チェーンおよびフランチャイズ店舗を上回っています。独立系事業者は、フランチャイズロイヤルティ料や広告費を回避するために、超ローカルなデリバリーゾーン、サブスクリプションモデル、ソーシャルメディア主導のマーケティングを活用しています。マッキンゼー・アンド・カンパニーによると、インドでは独立系QSRが2020年から2025年の間に35%成長し、不動産コストが1平方フィートあたり10米ドル未満で地域の味の提供が多国籍メニューよりも強く共鳴する第2層・第3層都市に集中しています。チェーンおよびフランチャイズ店舗は、集中調達、全国広告、標準化されたトレーニングなどの構造的優位性を維持しており、成熟市場では独立系店舗と比較して15〜20%高いユニットエコノミクスを実現しています。しかし、国際フランチャイズ協会によると、上昇するロイヤルティ率と1店舗あたり5万米ドルを超えることが多い必須の技術投資がフランチャイジーのマージンを圧迫しています。

フランチャイズモデルは、ボリュームディスカウントや小規模フランチャイジーには利用できない共同広告条件を交渉できる20〜50店舗を管理するマルチユニット事業者へとシフトしています。McDonald'sは、2025年に米国フランチャイジーの70%が5店舗以上を運営していると報告しており、2020年の55%から増加し、資本配分はこれらの高パフォーマンスパートナーにますます集中しています。独立系事業者は、購買協同組合を形成し、リアルタイムの在庫管理と顧客分析のためのクラウドベースのPOSシステムを採用することで対応しており、これらの機能はかつて大手チェーンの専有物でした。米国労働省によると、カリフォルニア州とニューヨーク州での共同雇用主責任規則などの規制変更がフランチャイザーのコンプライアンスコストを引き上げており、一部のブランドは高賃金市場で直営モデルへのシフトを促しています。

サービスモデル別:デリバリーが従来の形式を破壊

ファーストパーティとサードパーティの両チャネルを含む宅配デリバリーは、2031年まで10.57% CAGRで拡大しており、最も成長の速いサービスセグメントです。Uber Technologies Inc.によると、アグリゲーターとのパートナーシップにより、密集した都市部での顧客獲得コストが1注文あたり5米ドル未満に抑えられ、独自アプリによりブランドはゼロパーティデータを取得し手数料を回避できます。ドライブスルーは依然として最大のオフプレミスチャネルであり、北米取引の約35%を占めており、McDonald'sによると、事業者はデュアル注文ポイントとAI駆動の音声システムを備えたレーンを改修し、待ち時間を90秒未満に短縮し、注文精度を95%に向上させています。店内飲食サービスは2025年の売上の29.42%を占め、体験型形式、エンターテインメントゾーン、アルコールサービス、プレミアムシーティングに支えられており、より高い客単価を生み出し、社交的な場面に訴求しています。

テイクアウトとウォークアップカウンターは中一桁台の成長を維持しており、スピードが雰囲気を上回るランチタイムの通勤者や交通ハブに対応しています。カーブサイドピックアップなどのパンデミック時代の革新は、最小限の投資で新規建設の場所に統合されつつあり、タイミングコントロールを優先する顧客を取り込んでいます。Starbucksは、2025年に米国取引の18%がカーブサイドおよびアプリ内ピックアップであったと報告しており、郊外市場でモバイル注文専用のドライブスルーレーンをパイロット展開しています。サービスモデルの状況は、単一のキッチンから店内飲食、ドライブスルー、デリバリー、ピックアップを組み合わせたハイブリッドフルフィルメントセンターへと収束しており、事業者が1平方フィートあたりの収益を最大化し、時間帯をまたいで容量を柔軟に調整できるようにしています。これはChipotleとPaneraが密集した都市市場でスケールアップしている戦略です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は依然として世界最大のQSR市場であり、2025年の売上の32.69%を占めています。この地域は、成熟したドライブスルーインフラ、利便性食事への高い1人あたり支出(年間約1,200米ドル)、デジタル注文とロイヤルティプログラムを支えるスマートフォン普及率85%超から恩恵を受けています[4]出典:「クイックサービスレストラン業界、2025年」、米国国勢調査局、census.gov。米国は20万店舗以上のQSR店舗と2025年の既存店売上成長率6%で支配的であり、メニュー革新、バリュー提供、人件費インフレを相殺する自動化投資が牽引しています。カナダ市場は人口増加とTim Hortonsのコーヒーと朝食セグメントでの優位性に支えられてCAGR 7.2%で拡大しており、メキシコは中間層所得の上昇と地方都市での都市化により年間8.5%成長しています。カリフォルニア州のファストフード評議会や最低賃金20米ドルの義務付けなどの規制要因が、自動化の採用を加速させ、デジタルキオスクやゴーストキッチンを含む省力化形式の実験を促しています。

アジア太平洋地域は最も成長が速く、2031年まで10.49% CAGRで拡大しており、可処分所得の増加、広範なスマートフォン普及率(80%超)、第2層都市での低コストデリバリーが牽引しています。中国は2025年に12%成長し、KFCの広範なネットワークと西洋の形式と地域の味を融合させ積極的なデジタルマーケティングを展開するLuckin Coffeeなどのローカルブランドが牽引しました。インドのQSRセクターは年間14%で加速しており、Jubilant FoodWorksのDomino'sフランチャイズとJollibeeの不動産コストが低く初めての顧客を引き付ける第2層都市への拡大が牽引しています。日本と韓国は成熟した市場であり、5〜6%の成長で、事業者は労働力不足を克服しオフピーク需要を取り込むために自動化とデリバリーパートナーシップに投資しています。オーストラリアとインドネシアは観光回復と郊外・地方エリアでのフランチャイズ成長に支えられて8〜9%拡大しています。

欧州、南米、中東・アフリカはさまざまな成長ダイナミクスを示しています。欧州は労働規制と着席ダイニングへの嗜好に制約されながらもCAGR 7.3%で成長しており、都市化と観光回復が需要を押し上げています。ドイツ、英国、フランス、イタリア、スペインが欧州QSR売上の60%を生み出しており、McDonald'sドイツのビールやBurger King英国のハルーミバーガーなどのメニューローカライゼーション戦略が採用されています。ポーランド、オランダ、ベルギー、スウェーデンはスマートフォン普及とデジタル注文に支えられてCAGR 9%超の成長を示す新興市場です。南米はブラジルとコロンビアがフランチャイジングとデリバリープラットフォームの浸透を通じて牽引しCAGR 8.2%で拡大しており、アルゼンチンの不安定さが成長を制限しています。中東・アフリカはビザ自由化、メガイベント、ハラール認証メニュー、デジタル注文の中間層への普及に牽引されてCAGR 9.8%で成長しており、アラブ首長国連邦とサウジアラビアが先導し、ナイジェリア、エジプト、モロッコ、トルコはCAGR 11%超の高ポテンシャル市場としてフランチャイズモデルとローカル事業者とのパートナーシップを形成しています。

競争環境

クイックサービスレストラン(QSR)セクターは依然として高度に分散しており、上位5社(McDonald's、Yum! Brands、Restaurant Brands International、Domino's、Starbucks)が世界総売上の相当なシェアを支配しています。この構造は、地域の破壊者や独立系事業者が超ローカルなメニュー、積極的なフランチャイジング、デジタルファースト戦略を通じて市場シェアを獲得する大きな機会を残しています。主要な既存企業は市場ポジションを守るために技術に多額の投資を行っています。McDonald'sはAI駆動のドライブスルーシステムと時間帯、天候条件、地域需要に基づいて価格とプロモーションを調整するダイナミックメニューボードに3億米ドルを配分し、Domino'sは自律型配送車両と予測注文アルゴリズムに関する特許を2025年に15件申請しており、競争上の堀としての物流とデータサイエンスへの戦略的注力を反映しています。

ホワイトスペースの機会は、QSR浸透率が15%未満で初めての顧客が市場に参入しているアジア太平洋とラテンアメリカの第2層・第3層都市で特に強くなっています。これらの消費者は、一貫した製品品質、透明な価格設定、注文の摩擦を減らすデジタル決済ソリューションに引き付けられています。一方、Chipotle、Panera、Shake Shackなどのファストカジュアル事業者は、新鮮でカスタマイズ可能なメニューと組み合わせた20〜30%高い価格設定を提供することで従来のQSRブランドを圧迫しており、この戦略により米国の限定サービス市場でのシェアが2020年の8%から2025年の12%に増加しました。

都市中心部では、従来の店舗と比べて40%低い間接費を提供し迅速なメニュー実験を可能にするゴーストキッチンとバーチャルブランドの台頭が見られます。しかし、ブランド認知度の低さとサードパーティアグリゲーターへの依存がスケーラビリティと収益性を制約しています。東南アジアのJollibeeやインドのJubilant FoodWorksなどの地域プレーヤーは、ローカルインサイトとメニューローカライゼーションを活用してグローバルプレーヤーに匹敵するユニットエコノミクスを達成しています。セクターへの参入障壁の低さが激しい競争を維持し、事業者はロイヤルティプログラム、期間限定オファー、単発取引を継続的な収益ストリームに転換する体験型形式を通じて差別化を迫られています。

クイックサービスレストラン(QSR)業界リーダー

McDonald's Corporation

Yum! Brands, Inc.

Restaurant Brands International Inc.

Domino's Pizza, Inc.

Starbucks Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Pizza Hutは期間限定メニュー「ハットラバーズピザ」を発表し、4種類の豪華なピザを展開しました。各ピザにはプレミアム食材がたっぷりとトッピングされ、大サイズが12.99米ドルで提供されました。

- 2025年5月:グローバルファストフード大手のKFCは、英国およびアイルランド事業に対して15億ユーロの投資計画を発表しました。同社は今後10年間で500店舗の新規出店を行い、フライドチキンへの高まる需要を取り込むことを目指しています。

- 2025年4月:Paneraは春のメニュー刷新の一環として、米国でユニークなクロワッサントーストサンドイッチを導入しました。このリフレッシュでは、ストロベリーチキンカプレーゼサラダの発売など、さまざまな新メニューが紹介されています。さらに、ストロベリーポピーシードチキンサラダやメキシカンストリートコーンチャウダーなどの人気メニューが全国のPanera®カフェで復活しました。

- 2025年4月:Pizza Hutは革新的な新商品「ピザキャビア」を発表しました。この新作は、大胆でスモーキーなペパロニフレーバーをエキサイティングな形式で提供します。新たに発売されたピザキャビアバンプボックスに目立つ形で掲載されており、チーズパーソナルパンピザ®、プレーンボーンレスウィング3個またはフライドポテトのいずれかのセット、そしてペパロニ風味の「ピザキャビア」の風味豊かなバーストで構成されています。

グローバルクイックサービスレストラン(QSR)市場レポートの調査範囲

クイックサービスレストラン(QSR)とは、最小限の準備時間を要する食品を専門とし、迅速なサービスを通じて提供する施設です。本レポートは、料理、店舗構造、サービスモデル、地域別にセグメント化されたグローバルのクイックサービスおよびカジュアルダイニング市場の包括的な分析を提供します。料理別では、バーガーとサンドイッチ、ピザとパスタ、肉料理、シーフード、アイスクリーム/デザート、ベーカリー製品、メキシコ料理、アジア料理、地中海料理を含むその他の地域料理にわたって市場を検討します。店舗構造の観点では、独立系レストランとチェーン/フランチャイズ店舗の両方をカバーします。市場はまた、店内飲食、ドライブスルー、テイクアウトまたはウォークアップカウンター、ファーストパーティおよびサードパーティサービスによる宅配デリバリー、カーブサイドピックアップを含むサービスモデル別にも分析されます。地理的には、北米、欧州、アジア太平洋、南米、中東・アフリカを網羅し、主要国・地域の地域市場ダイナミクス、成長機会、消費者トレンドを強調しています。すべてのセグメントの市場規模と予測は金額(米ドル)ベースで算出されます。

| バーガー/サンドイッチ |

| ピザ/パスタ |

| 肉料理 |

| シーフード |

| アイスクリーム/デザート |

| ベーカリー製品 |

| その他の料理(メキシコ料理、アジア料理など) |

| 独立店舗 |

| チェーン/フランチャイズ店舗 |

| 店内飲食 |

| ドライブスルー |

| テイクアウト/ウォークアップカウンター |

| 宅配デリバリー(ファーストパーティおよびサードパーティ) |

| カーブサイドピックアップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 料理別 | バーガー/サンドイッチ | |

| ピザ/パスタ | ||

| 肉料理 | ||

| シーフード | ||

| アイスクリーム/デザート | ||

| ベーカリー製品 | ||

| その他の料理(メキシコ料理、アジア料理など) | ||

| 構造別 | 独立店舗 | |

| チェーン/フランチャイズ店舗 | ||

| サービスモデル別 | 店内飲食 | |

| ドライブスルー | ||

| テイクアウト/ウォークアップカウンター | ||

| 宅配デリバリー(ファーストパーティおよびサードパーティ) | ||

| カーブサイドピックアップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのクイックサービスレストラン市場の予測値は?

クイックサービスレストラン市場規模は、2026年の1兆1,600億米ドルから2031年までに1兆7,400億米ドルに達すると予測されています。

限定サービスダイニング内で最も速く成長している料理カテゴリーはどれですか?

ピザ・パスタコンセプトが成長をリードしており、AIを活用したオーブンが焼き時間を短縮しゴーストキッチンの拡大を支えることで10.26% CAGRを記録しています。

なぜ独立系クイックサービス店舗がチェーンに対して優位性を高めているのですか?

独立系事業者は超ローカルなデリバリーゾーンとソーシャルメディアマーケティングを活用し、チェーンの遅いペースと比較して年間9.27%で成長しています。

人件費インフレは店舗設計にどのような影響を与えていますか?

北米と西欧での賃金上昇により、チェーンはキオスク、ロボットフライヤー、ドライブスルー音声AIの導入を進め、フロントカウンターの人員ニーズを削減しています。

2031年までに最も多くの増分収益をもたらす地域はどこですか?

アジア太平洋地域はCAGR 10.49%で成長すると予測されており、スマートフォンの普及と中間層所得の拡大により最大の新規収益シェアを追加します。

最終更新日: