英国クイックサービスレストラン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

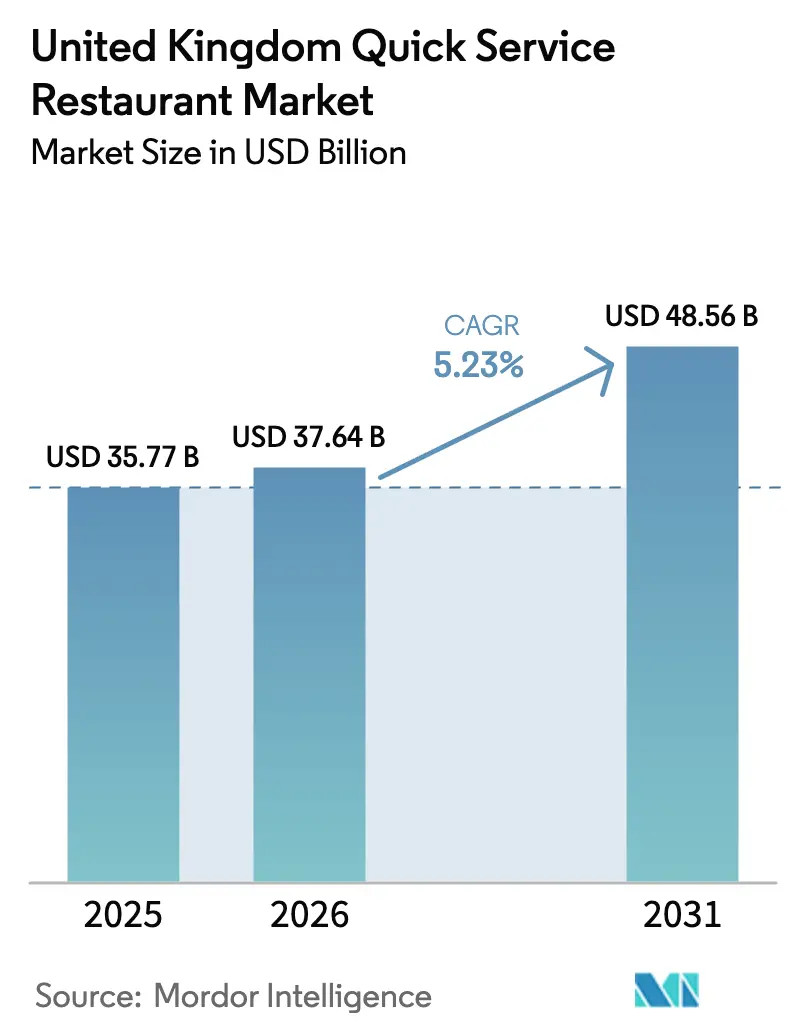

| 基準年の市場規模 (2025) | 35.77 十億米ドル |

| 市場規模 (2026) | 37.64 十億米ドル |

| 市場規模 (2031) | 48.56 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国クイックサービスレストラン市場分析

英国クイックサービスレストラン市場規模は2025年に357億7,000万米ドルと評価され、2026年の377億6,400万米ドルから2031年には485億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.23%です。市場はデリバリー集約型モデルへの移行が進んでおり、デリバリーアグリゲーターとの独占契約がその原動力となっています。これらの契約は手数料の削減と顧客注文単価の向上に寄与しています。特に2024年~2025年に締結された契約を通じて早期にデジタルパートナーシップを構築した企業は、利益率面での優位性を享受しています。一方、デジタルプラットフォームの導入を遅らせた企業は、これらのサービスに関連するより高いコストに直面しています。人件費の上昇、より厳格な食品安全規制、および原材料価格の変動が運営費用に大きな影響を与えています。収益性を維持するため、企業は自動化、メニューの最適化、および不動産戦略の見直しに注力しています。市場は、確立されたチェーンと小規模な独立系事業者が混在する中程度の分散状態を維持しています。

レポートの主要なポイント

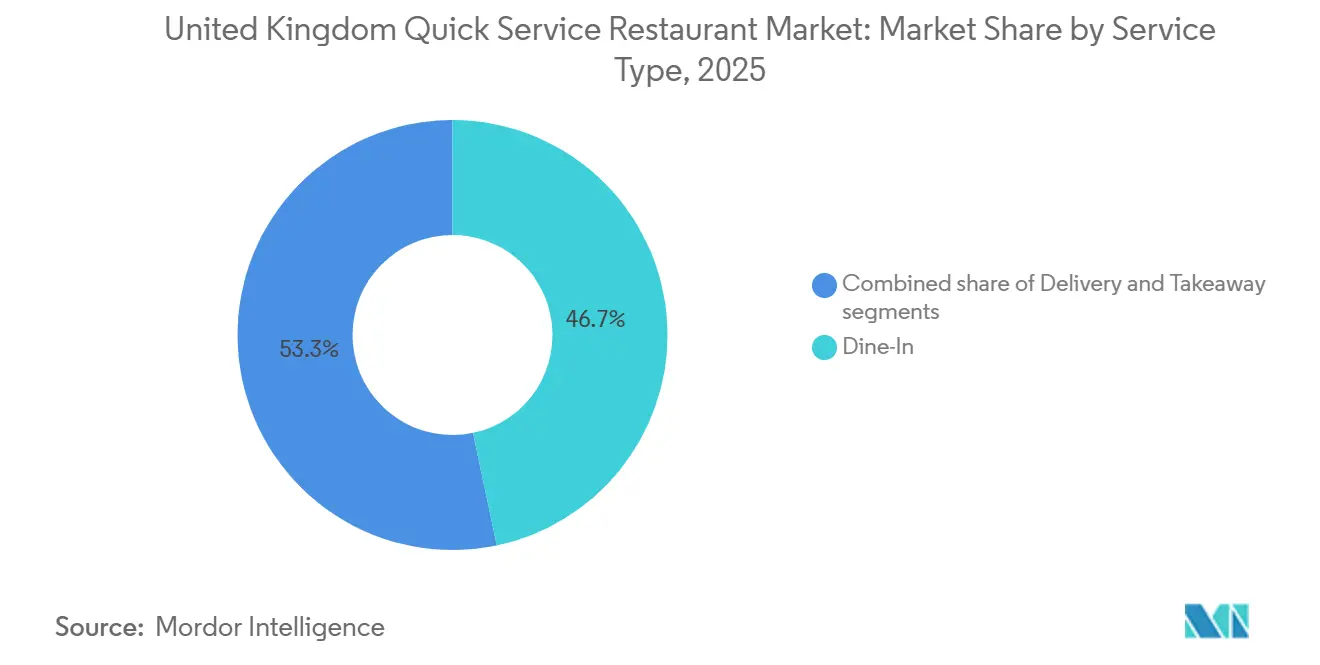

- サービスタイプ別では、2025年の英国クイックサービスレストラン市場シェアにおいて店内飲食が46.71%を占め、一方デリバリーは2031年までに6.71%のCAGRで拡大すると予測されています。

- 料理ジャンル別では、バーガー業態が2025年の英国クイックサービスレストラン市場規模の30.68%を占め、アイスクリームおよびデザート業態は2031年まで7.57%のCAGRで成長しています。

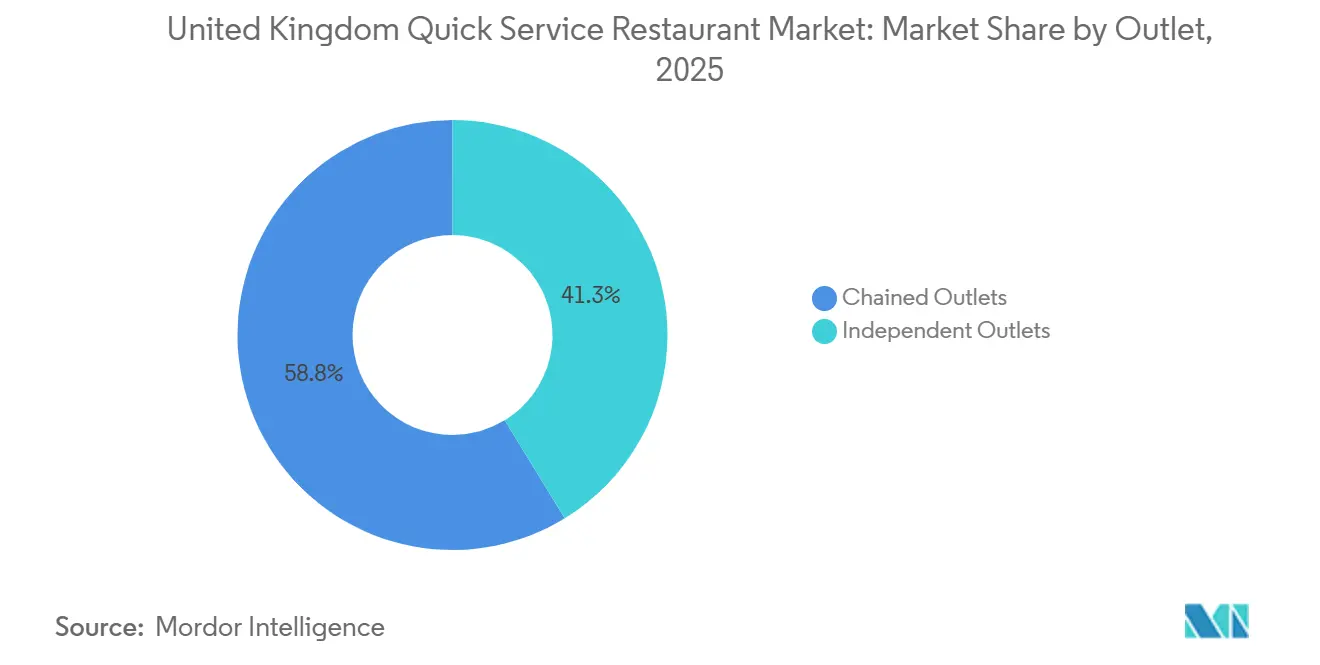

- 店舗形態別では、チェーン系事業者が2025年の英国クイックサービスレストラン市場規模の58.75%のシェアを維持し、独立系は7.83%のCAGRで成長すると予測されています。

- 立地別では、独立型店舗が2025年の総店舗数の78.54%を占め、交通拠点は2031年まで7.25%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国クイックサービスレストラン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| オンラインフードデリバリーアプリおよびデジタル注文プラットフォームの人気上昇 | +1.4% | 全国規模、グレーターロンドン、マンチェスター、バーミンガム都市圏に集中 | 短期 (2年以内) |

| 消費者嗜好の変化とブランドによるメニューカスタマイズ | +0.9% | 全国規模、若年層人口の多い都市部でより顕著 | 中期 (2年~4年) |

| 若年層人口の増加とソーシャルメディアの影響 | +0.8% | 全国規模、特に大都市圏の18歳~34歳の年齢層 | 中期 (2年~4年) |

| 来客数と時間帯別需要の拡大 | +0.7% | 全国規模、小売パーク、レジャー施設、交通拠点での早期成長 | 長期 (4年以上) |

| クイックサービスレストランとデリバリーアグリゲーターの戦略的パートナーシップ | +0.6% | 全国規模、高密度都市市場の主要チェーンが主導 | 短期 (2年以内) |

| カフェおよびスナッキング文化の成長 | +0.5% | 全国規模、通勤者回廊および職場地区で加速 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

オンラインフードデリバリーアプリおよびデジタル注文プラットフォームの人気上昇

英国のクイックサービスレストラン市場は、オンラインフードデリバリーおよびデジタル注文の人気上昇に牽引され、著しい成長を遂げています。この変化は、利便性に対する消費者支出の堅調さに支えられています。農業・園芸開発委員会(英国)によると、2024年に英国の消費者はフードトゥゴーに83億ポンドを支出しており、店外飲食オプションへの需要の高まりが浮き彫りになっています。主要なクイックサービスレストラン事業者は、デリバリーパートナーシップを再交渉して価値を最大化することで、このトレンドを活用する戦略を採用しています[1]出典:農業・園芸開発委員会、「フードトゥゴーは好調」、ahdb.org.uk。例えば、McDonald's英国は2024年にUber Directと新たな条件を締結し、手数料率を約15%~18%に引き下げながら顧客データの所有権を維持しました。デジタルプラットフォームをより強力に管理することで、ブランドは特定の時間帯(デイパート)に基づくダイナミックプライシング戦略を実施し、オフピーク時間帯の利益率向上に注力することができます。

若年層人口の増加とソーシャルメディアの影響

英国クイックサービスレストラン市場において、ソーシャルメディアの影響力の拡大が、若年層消費者の飲食場所や食事内容の選択に影響を与えています。国家統計局によると、2024年時点で英国人口の約21.7%を占めるミレニアル世代は、Z世代とともにInstagramやTikTokなどのプラットフォームで非常に活発に活動しています[2]出典:国家統計局、「英国、イングランド、ウェールズ、スコットランド、北アイルランドの人口推計」、ons.gov.uk。これらのプラットフォームは、ビジュアルコンテンツ、ピアレビュー、バイラルフードトレンドを通じて飲食の選択に大きな役割を果たしています。その結果、クイックサービスレストラン(QSR)ブランドは、視覚的に魅力的な店舗デザイン、鮮やかなドリンク、フォトジェニックなメニューアイテムの創出に注力し、顧客がオンラインで体験を共有することを促しています。この戦略は来客数を増加させるだけでなく、ブランドの認知度向上にも貢献しています。また、特にこれらの若年層のソーシャルメディアに精通した層に人気の高い飲料、デザート、アイスクリームなどのトレンド主導カテゴリーの人気を高める効果もあります。

カフェおよびスナッキング文化の成長

英国クイックサービスレストラン市場において、食習慣の変化とより柔軟なライフスタイルがカフェおよびスナッキングセグメントの成長を牽引しています。英国栄養財団が2025年9月に実施した調査によると、若者の約79%が1日に2回以上スナックを摂取しています[3]出典:英国栄養財団、「新調査で若者のスナッキングに不健康な食品が多いことが判明」、nutrition.org.uk。これは、従来の食事パターンからより頻繁な少量の食品購入へという明確な変化を示しています。ハイブリッドワークスケジュールの普及と移動性の向上がこのトレンドをさらに加速させており、より多くの人々がクイックなグラブアンドゴーオプションを選択しています。これらの来店は、特にドライブスルー施設を備えた店舗において、通勤者ルート沿い、小売パーク、モーターウェイ出口付近で特に多く見られます。この需要に応えるため、クイックサービスレストランはミニサンドイッチ、ペストリー、アイスドビバレッジなど、準備が容易で顧客にとって便利なスナック中心のメニューを導入しています。これらのオプションを提供することで、レストランは利益率を向上させることができます。これらのアイテムは準備に手間がかからず、クイックで便利な食品に対する消費者需要を満たすことができるためです。

来客数と時間帯別需要の拡大

英国のクイックサービスレストラン市場において、営業時間の延長と新たな時間帯の開拓は、重要な成長戦略となっています。新規店舗の開設のみに注力するのではなく、ブランドは既存店舗からの収益を増加させる方法を模索しています。例えば、2024年にMcDonald'sはほとんどの店舗で朝食時間を午前11時まで延長し、50店舗で終日朝食サービスのテストを開始しました。この動きは、ハイブリッドワークモデルや柔軟な日常スケジュールを含む就労パターンの変化によって形成された、午前遅い時間帯やオフピーク需要への対応の重要性が高まっていることを示しています。より長い時間帯に営業することで、クイックサービスレストランはキッチンとスタッフをより有効に活用し、家賃や賃金などの固定費をより多くの取引に分散させ、店舗あたりの売上を増加させることができます。このアプローチは、交通拠点、小売パーク、ドライブスルー立地など、終日を通じて顧客需要が安定している高トラフィックエリアで特に効果的です。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 食品・原材料コストの上昇 | -0.9% | 全国規模、タンパク質および乳製品カテゴリーで特に深刻 | 短期 (2年以内) |

| 肥満、糖分、塩分、脂肪摂取に関する意識の高まり | -0.7% | 全国規模、高所得層および健康意識の高いセグメントでより顕著 | 長期 (4年以上) |

| 食品安全基準、ライセンス、規制要件への厳格な遵守 | -0.5% | 全国規模、独立系および小規模チェーン事業者に不均衡な影響 | 中期 (2年~4年) |

| デリバリー専業のクラウドキッチンとの激しい競争 | -0.6% | 全国規模、デリバリー普及率の高い高密度都市市場に集中 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

肥満、糖分、塩分、脂肪摂取に関する意識の高まり

健康と栄養に関する懸念が、消費者と規制当局の双方がより健康的なライフスタイルを優先するにつれて、高カロリー・高糖分・高塩分の食品オプションに課題をもたらしています。英国政府によると、2023年~2024年にイングランドの18歳以上の成人の約64.5%が過体重または肥満と分類されており、体重関連の健康問題の深刻化が浮き彫りになっています[4]出典:英国政府、「肥満プロファイル:短期統計解説、2025年5月」、gov.uk。これらの懸念に対応するため、英国は2024年1月に義務的なカロリー表示を導入しました。この規制により、飲食店はカロリー情報を表示することが義務付けられ、消費者が食事の栄養内容を理解しやすくなっています。その結果、多くの顧客がより健康的な選択をし、デザートや甘い飲み物の消費を減らしています。これらの変化に適応するため、クイックサービスレストラン事業者は糖分と塩分の含有量を下げることでメニューを改訂しています。

デリバリー専業のクラウドキッチンとの激しい競争

英国のクイックサービスレストラン市場は、クラウドキッチンおよびデリバリー専業ブランドの人気上昇により、競争の激化に直面しています。これらのデリバリー特化型ビジネスは、飲食エリア、高級商業地の家賃、フロントオブハウススタッフに関連する費用なしに運営されるため、数ヶ月ではなく数週間で新しい食品コンセプトを立ち上げ、メニューをテストすることができます。通常1ブランドあたり5万ポンドから8万ポンドの範囲の比較的低い初期費用により、このモデルは新規参入者の急増をもたらしました。その結果、アグリゲータープラットフォームはニッチな料理ジャンルとプロモーションディールで混雑が増しており、従来のクイックサービスレストランチェーンが視認性を維持することが困難になっています。競争力を維持するため、確立された事業者はバーチャルブランドへの投資、戦略的パートナーシップの形成、あるいは成長するデリバリーマーケットプレイスでの関連性と視認性を確保するための新興プレイヤーの買収を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デリバリーの勢いが従来の店内飲食形態を上回る

2025年の英国クイックサービスレストラン市場において、店内飲食は総収益の46.71%を占める主要な構成要素であり続けています。これは、衝動買いやブランドの雰囲気を含む店内体験全体を楽しむ顧客の間で、店内飲食の人気が継続していることを示しています。しかし、テイクアウェイおよびドライブスルー形態は、特に郊外や幹線道路沿いのエリアでその速さと利便性から着実にシェアを拡大しています。特にドライブスルーサービスは、店内飲食顧客の高い支出と店外サービスの効率性を組み合わせ、1つの立地から多様な顧客ニーズに対応できることから、ますます重要性を増しています。

デリバリーは英国クイックサービスレストラン市場で最も成長の速いチャネルであり、収益は2031年まで6.71%のCAGRで成長すると予測されており、これは市場全体の成長率のほぼ2倍です。この成長は、手数料コストの削減に寄与するデリバリープラットフォームとのより強固なパートナーシップ、ならびにモバイルアプリとロイヤルティプログラムの利用増加によって牽引されています。これらのデジタルツールにより、レストランは物理的な立地を超えて顧客にリーチし、ターゲットを絞ったプロモーションとアップセリングを通じてより高い支出を促すことができます。その結果、デリバリーは英国のクイックサービスレストラン事業者にとって追加収益と収益性の重要な源泉となっています。

料理ジャンル別:デザート主導の成長がビジュアルアピールとプレミアム化を示す

バーガー業態は2025年の英国クイックサービスレストラン市場において総収益の30.68%を占め、主要カテゴリーであり続けています。その優位性は、強力なブランド認知度、広範な店舗展開、幅広い層に対応するメニューオプションによって牽引されています。これらのチェーンは、店内飲食、テイクアウェイ、ドライブスルー、デリバリーを含む様々なチャネルで好調なパフォーマンスを示し、高い顧客数を確保しています。一貫したバリューディールと馴染みのあるメニューが消費者の間での人気を維持し、市場の礎となっています。

アイスクリームおよびデザートセグメントは最も成長の速いカテゴリーであり、2031年まで7.57%のCAGRが予測されており、バーガー、ピザ、ベーカリーなどの他の形態を上回っています。この成長は、贅沢なトリートへの需要の増加、新しいオプションを発見するためのソーシャルメディアの影響、およびスナッキング機会の増加によって促進されています。特に若年層消費者は、そのビジュアルアピールと高い入手可能性からこれらの商品に引き付けられています。その結果、デザートは英国クイックサービスレストラン市場における成長と多様化の重要な領域として台頭しており、新規顧客とリピーターの双方を引き付けています。

店舗形態別:独立系がアセットライトなクラウドインフラを通じて加速

2025年、チェーン系事業者は英国クイックサービスレストラン市場において総収益の58.75%を占め、支配的な地位を維持しています。これらの大手チェーンは、全国規模の広告キャンペーンの実施、一括仕入れ、サプライチェーンの最適化能力を活用し、競争力のある価格設定と魅力的なプロモーションを維持しています。さらに、確立されたブランド名と高い顧客トラフィックを持つ一等地へのアクセスが大きな優位性をもたらしています。これらの要因が総合的に、大規模な顧客基盤を継続的に引き付け、市場リーダーシップを維持することを可能にしています。

一方、独立系および小規模事業者はより速い成長率が予測されており、収益は2031年まで7.83%のCAGRで増加すると見込まれています。この成長は、クラウドキッチンやデリバリー特化型ブランドなどの革新的なビジネスモデルによって牽引されており、物理的な立地への多額の投資なしに事業を拡大することができます。小規模事業者はまた、ユニークなメニューを提供し、特定の地域の嗜好に対応するという点でより適応力があり、ニッチ市場での差別化に役立っています。新しいコンセプトを迅速にテストし実施する能力が、より大規模な従来型チェーンに対する強力な競合としての地位を確立しています。

立地別:交通拠点が囲い込まれた顧客層を収益化

2025年の英国クイックサービスレストラン市場において、独立型店舗は総店舗数の78.54%を占め、メインストリート、住宅街、小売パークエリアでの強い存在感を示しています。これらの店舗は、地元顧客にとっての視認性と利便性から好まれています。しかし、従来のメインストリートでの来客数の減少が成長を鈍化させ、既存店舗の売上改善を制限しています。その結果、事業者は収益性目標と市場需要に合致することを確認するため、新規独立型店舗の開設を慎重に評価しています。

空港、鉄道駅、モーターウェイサービスエリアなどに位置する交通拠点レストランは、2031年まで7.25%のCAGRが予測される最も成長の速い店舗タイプです。これらの立地は、高い支出をする顧客の安定した流れと終日を通じた一貫した需要から恩恵を受けています。より高い価格設定と長時間営業が可能なため、交通拠点店舗は標準的なメインストリート立地と比較して1店舗あたりより多くの収益を生み出しています。このトレンドにより、交通拠点は存在感の拡大と収益性の最大化を目指すクイックサービスレストラン事業者にとって、ますます魅力的な選択肢となっています。

地理的分析

グレーターロンドン、マンチェスター、バーミンガム、グラスゴー、エジンバラなどの主要大都市圏が、英国クイックサービスレストラン市場の主要な牽引力となっています。これらの都市は、大規模な人口、高い可処分所得、デジタル注文およびデリバリーサービスの広範な普及から恩恵を受けています。しかし、都市中心部での高い競争レベルと市場飽和が、事業者をより競争の少ないエリアへの拡大に向かわせています。郊外の立地と交通回廊は、クイックサービスレストランにとって競争が少なく、より良い成長機会を提供する魅力的な選択肢となっています。

地域の食の嗜好は、英国全土のクイックサービスレストランのパフォーマンスに大きな影響を与えています。スコットランドでは、ベーカリースタイルの朝食とスナックオプションが特に人気があり、イングランド北部にはバリューダイニング、パブ、クラシックなテイクアウェイ食の強い伝統があります。ミッドランズは、多様な人口と比較的手頃な不動産価格から、新しいコンセプトのテスト場として台頭しています。この地域はブランドに対し、全国展開前に新しいメニューや形態をテストする機会を提供しています。一方、ウェールズと北アイルランドはクイックサービスレストランの発展においてまだ初期段階にありますが、チェーンがイングランドのコア市場を超えて拡大するにつれて徐々に注目を集めています。

消費者の移動パターンの変化も、クイックサービスレストランの立地戦略を形成しています。事業者は従来のメインストリートから離れ、小売パーク、モーターウェイサービスエリア、ドライブスルーに適した立地に注力するようになっています。これらの立地は、通勤者、買い物客、旅行者からの終日を通じた安定したトラフィックを引き付け、オフィスワーカーや観光客に大きく依存する都市中心部の通りよりも信頼性が高くなっています。英国全土にわたる一貫した食品安全・コンプライアンスの枠組みの存在が、クイックサービスレストランチェーンの運営を簡素化しています。これにより、均一な品質とブランド基準を維持しながら地域を超えて拡大することができます。

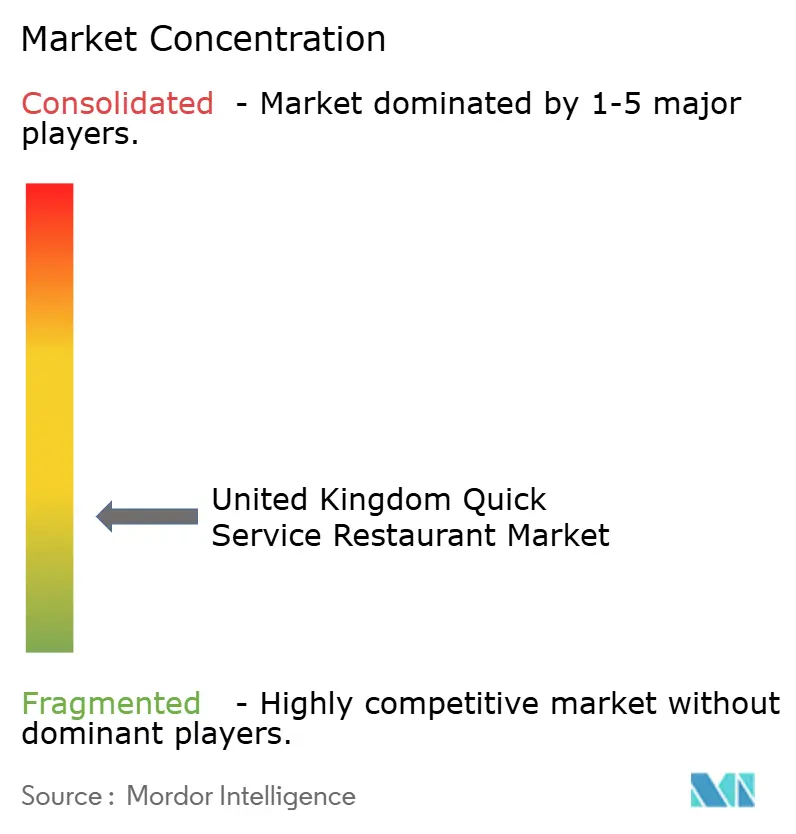

競合環境

英国のクイックサービスレストラン市場は多様であり、全国的に支配的な地位を持つ単一ブランドは存在しません。これにより、大手チェーン、地域企業、デリバリー特化型事業者が比較的対等な立場で競争することができます。McDonald's、Greggs、KFC、Domino's、Starbucksなどの主要ブランドは、その規模を活用して一等地を確保し、原材料のより有利な取引を交渉し、デジタル注文システムやキッチン自動化などの先進技術に投資しています。これらの優位性は、技術的進歩に追いつくことに課題を抱える小規模事業者との間に顕著な格差を生み出しています。

プライベートエクイティ投資とフランチャイズが競争環境を大きく変革しています。投資会社は規模の経済を達成し、フードデリバリープラットフォームとの交渉力を強化するため、クラウドキッチンとデリバリー優先ブランドの買収を積極的に進めています。一方、主要チェーンはフランチャイズを通じてリーチを拡大し、全国的な存在感を高めています。プレミアムファストカジュアルブランドは、内装のアップグレードと高品質な食材を提供することで、富裕層の都市顧客をターゲットにしています。健康志向のファストカジュアルコンセプトや、特にインド料理や中東料理を専門とするエスニッククイックサービスレストランには、これらのセグメントが市場でまだ未発達であることから、相当な成長ポテンシャルがあります。

イノベーションと適応力がこの市場における競争の主要な推進力です。例えばクラウドキッチンは、数週間以内に新しい食品コンセプトを迅速に立ち上げ改良することができ、従来のレストランチェーンよりも速く新興トレンドに対応することができます。競争力を維持するため、大手クイックサービスレストランブランドは新しい店舗形態、ドライブスルーサービス、デジタルインフラへの投資を積極的に行っています。運営モデルの違いにもかかわらず、すべてのプレイヤーは厳格な食品安全・コンプライアンス規制を遵守しなければなりません。これにより、競争は規制基準の妥協ではなく、主にブランドの評判、利便性、運営効率などの要因に基づいて行われることが確保されています。

英国クイックサービスレストラン業界のリーダー企業

McDonald's Corporation

Greggs plc

Yum Brands Inc.

Costa Coffee

Domino's Pizza Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Burger Kingは、厳しい経済環境にもかかわらず、英国全土で年間30店舗の新規開設計画を発表しました。同社は拡大戦略へのコミットメントを維持しています。

- 2025年8月:Slim Chickensはバーミンガムアリーナへの新規出店により店舗網を拡大しました。店内飲食とドライブスルーサービスで知られるこのブランドは、主要市場での存在感を拡大し続けています。

- 2024年5月:ブルリングに新レストランがオープンし、バーミンガムにおける同チェーンの2店舗目となりました。健康的で新鮮なメニューオプションで知られるオーストラリアにインスパイアされたメキシカンレストランのZambreroは、すでにコルモア・ロウに支店を展開していました。

- 2023年5月:英国最大のアジア系クイックサービスレストラン(QSR)ブランドが、Butlin'sとのパートナーシップによる初の出店をもって100店舗という重要なマイルストーンを達成しました。Chopstixは300万ポンドのスカイラインイーツダイニングデスティネーションの一環としてこの新店舗をオープンしました。

英国クイックサービスレストラン市場レポートの範囲

英国クイックサービスレストラン市場とは、英国全土で食事が迅速に調理され、手頃な価格で提供され、店内飲食、テイクアウェイ、またはデリバリーで提供されるファストフードおよびリミテッドサービスの飲食形態を指します。英国クイックサービスレストラン市場は、サービスタイプ、料理ジャンル、店舗形態、立地に分類されています。サービスタイプに基づき、市場は店内飲食、テイクアウェイ、デリバリーに分類されています。料理ジャンルに基づき、市場はベーカリー、バーガー、アイスクリーム、肉料理、ピザ、その他のQSR料理ジャンルに分類されています。店舗形態に基づき、市場はチェーン店舗と独立店舗に分類されています。立地に基づき、市場はレジャー、宿泊施設、小売、独立型、交通に分類されています。市場予測は金額(米ドル)ベースで提供されています。

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| ベーカリー |

| バーガー |

| アイスクリーム |

| 肉料理 |

| ピザ |

| その他のQSR料理ジャンル |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| 独立型 |

| 交通 |

| サービスタイプ別 | 店内飲食 |

| テイクアウェイ | |

| デリバリー | |

| 料理ジャンル別 | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| ピザ | |

| その他のQSR料理ジャンル | |

| 店舗形態別 | チェーン店舗 |

| 独立店舗 | |

| 立地別 | レジャー |

| 宿泊施設 | |

| 小売 | |

| 独立型 | |

| 交通 |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食品を提供するフードサービス施設。顧客は通常セルフサービスで、自分でテーブルまで食事を運びます。

- カフェ&バー - アルコール飲料の提供が認可されたバーやパブ、軽食や軽い食事を提供するカフェ、ならびに専門のティーショップやコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネスであり、店内飲食の顧客は受け付けない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会からの認証が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| 平均注文単価 | フードサービス施設において顧客が行ったすべての注文の平均金額です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| バー&パブ | 施設内でのアルコール飲料の提供が認可された飲食施設です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| BRC | 英国小売コンソーシアム |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚以上の調理された牛肉パティを挟んだサンドイッチです。 |

| カフェ | 各種軽食(主にコーヒー)と軽食を提供するフードサービス施設です。 |

| カフェ&バー | アルコール飲料の提供が認可されたバーやパブ、軽食や軽い食事を提供するカフェ、ならびに専門のティーショップやコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス業態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料です。 |

| CFIA | カナダ食品検査庁 |

| チェーン店舗 | ブランドを共有し、複数の立地で営業し、中央管理と標準化されたビジネス慣行を持つフードサービス施設を指します。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理を目的として商業用キッチンを利用するフードサービスビジネスであり、店内飲食の顧客は受け付けない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料です。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやのまま調理した日本料理です。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供される濃縮コーヒーです。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身です。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランクから取れる牛肉ステーキの切り身です。 |

| フードサービス | 家庭外で食事を調理するビジネス、機関、企業を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態を含みます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供されるフードサービス施設を指します。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛には、より早く太らせるために抗生物質や成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| ホレカ | ホテル、レストラン、カフェ |

| 独立店舗 | 単一の店舗で営業するか、3店舗以下の小規模チェーンとして構成されるフードサービス施設を指します。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出またはプレスして作られた飲み物です。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| ラテ | エスプレッソ1~2ショット、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒーです。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービスを指します。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、ホリデーホームなどでのフードサービス提供を指します。 |

| マキアート | 少量のミルク(通常はフォーム状)を加えたエスプレッソコーヒー飲料です。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材となる食品を含みます。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| モクテル | ノンアルコールの混合飲料です。 |

| モルタデッラ | 細かく刻んだまたは挽いた熱処理済みの豚肉で作られた大型のイタリアンソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂の角切りを含みます。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含みます。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉を指します。 |

| PDO | 原産地名称保護:特定の食品の生産に関連する特別な特性が立地に関連する地理的地域または特定エリアの名称であり、公式規則によって認定されています。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種です。 |

| ピザ | 通常、風味豊かな混合物(通常はトマトとチーズ、多くの場合その他のトッピングを含む)を広げた平らなパン生地で作られ、焼いた料理です。 |

| プライマルカット | と体の主要な部位を指します。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食品を提供するフードサービス施設を指します。顧客は通常セルフサービスで、自分でテーブルまで食事を運びます。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも営業している商業用不動産ビル内のフードサービス店舗を指します。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚貝の軟体動物で、2つの部分からなる肋骨状の殻を持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーのPOSシステムを指し、完全に非接触でスムーズなサービスを実現します。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずに一緒に処理して作られた飲料です。 |

| 専門ティー・コーヒーショップ | 各種のお茶またはコーヒーのみを提供するフードサービス施設を指します。 |

| 独立型 | 独立したインフラ設備を持ち、他のビジネスと接続されていないレストランを指します。 |

| 寿司 | 通常少量の砂糖と塩を加えた酢飯に、生魚介類や野菜などの様々な食材を添えた日本料理です。 |

| 交通 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指します。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。平均注文単価にはインフレが考慮されており、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム