米国クイックサービスレストラン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

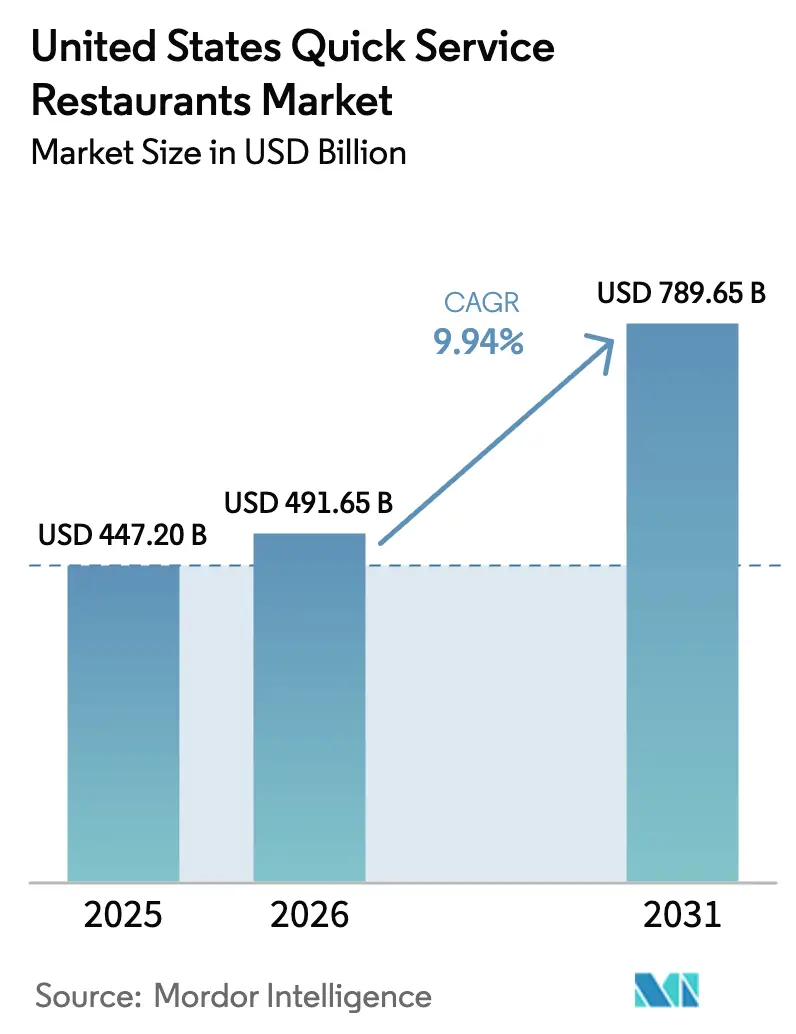

| 基準年の市場規模 (2025) | 447.20 十億米ドル |

| 市場規模 (2026) | 491.65 十億米ドル |

| 市場規模 (2031) | 789.65 十億米ドル |

| 成長率 (2026 - 2031) | 9.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国クイックサービスレストラン市場分析

米国クイックサービスレストラン市場規模は2025年に4,472億米ドルと評価され、2026年の4,916億5,000万米ドルから2031年には7,896億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは9.94%となっています。各ブランドはデジタル注文、AI駆動型キッチン、および急速なフランチャイズ展開を活用して収益を向上させ、より多くの顧客を獲得しています。ロボティクスと音声AIの活用により、各ブランドはサービス時間を短縮するだけでなく、ゴーストキッチンを通じてデリバリー範囲を拡大し、データドリブン型メニューボードによって売上を向上させています。最低賃金の上昇と食品価格の高騰に伴い、事業者はますます自動化に頼るようになっています。一方、自社ブランドのロイヤルティプログラムはリピート来店を促進しています。競争環境では拡大する格差が明らかになっており、テクノロジーに精通したチェーンが資源の限られた独立系事業者を引き離しています。しかし、ローカライズされたメニューとコミュニティへの強い注力により、中小事業者は依然として成長の機会を見出しています。

レポートの主要ポイント

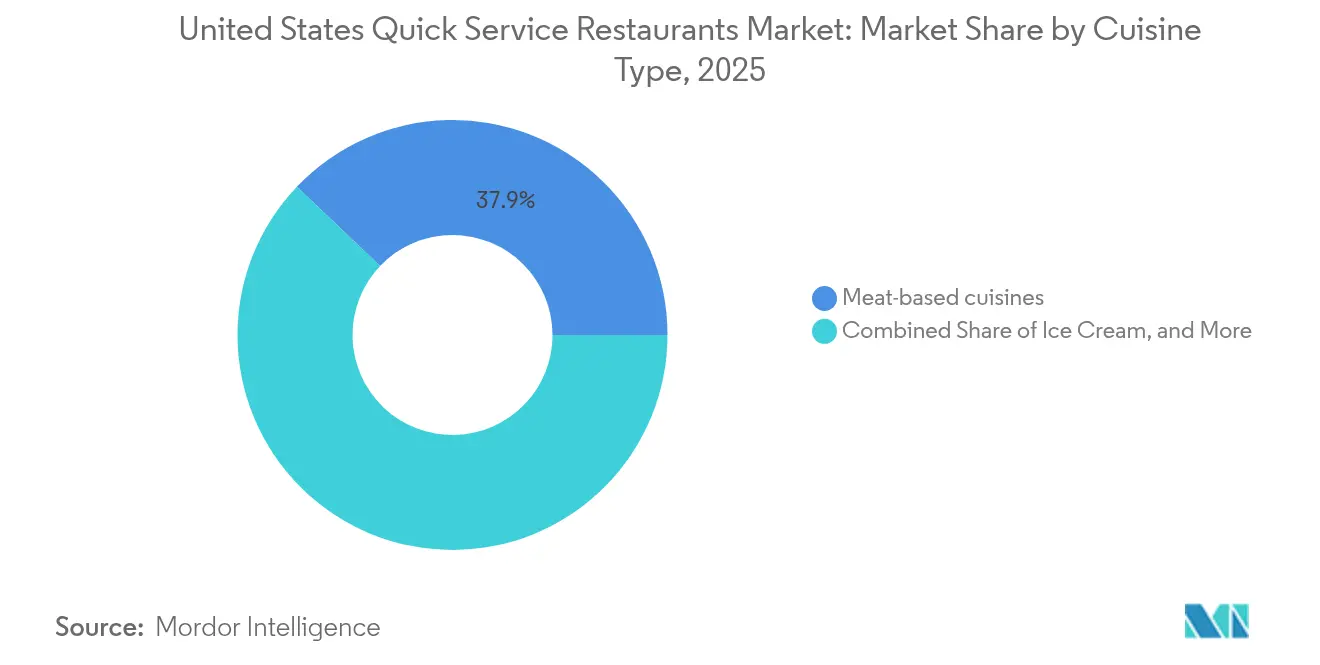

- 料理別では、肉料理コンセプトが2025年に37.88%の収益シェアで首位を占めており、アイスクリームは2031年までに12.15%のCAGRを記録すると予測されています。

- 店舗形態別では、独立店が2025年に米国クイックサービスレストラン市場シェアの57.10%を占めており、チェーン店は2031年までに10.42%のCAGRで拡大すると予測されています。

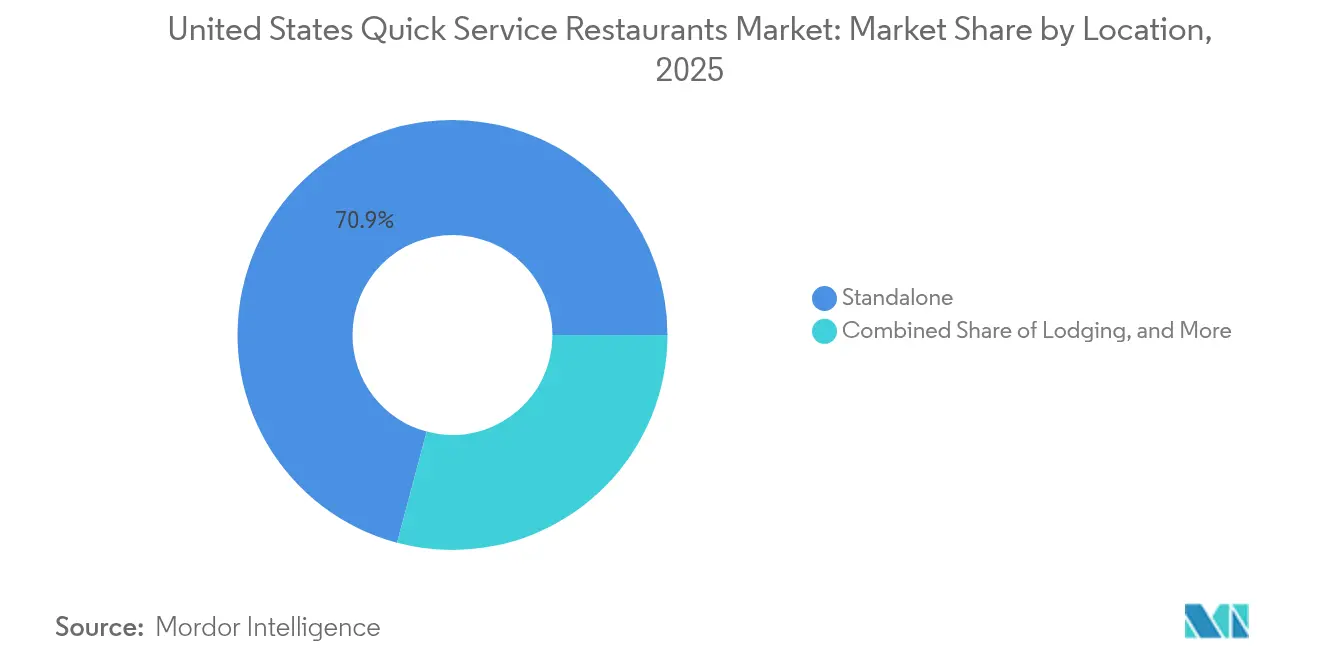

- 立地別では、スタンドアロン拠点が2025年に米国クイックサービスレストラン市場規模の70.85%のシェアを獲得しており、宿泊施設に併設する店舗は2031年までに12.98%のCAGRで拡大しています。

- サービス形式別では、テイクアウトが2025年に46.05%のシェアを占めており、デリバリーチャネルは2031年までに13.12%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国クイックサービスレストラン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI駆動型自動化とスマートキッチン | +2.1% | 全国規模、都市部での早期導入 | 中期(2~4年) |

| オンラインフードデリバリーおよびコンタクトレスサービスの拡大 | +1.8% | 全国規模、大都市圏で最も顕著 | 短期(2年以内) |

| ドライブスルーおよびセルフサービスキオスクの強化 | +1.4% | 全国規模、特に郊外市場 | 短期(2年以内) |

| クラウドキッチンなどの革新的サービスモデルの拡大 | +1.6% | 都市部中心、二次市場への拡大 | 中期(2~4年) |

| メニューの多様化と植物性代替品 | +1.2% | 沿岸部、都市部の人口層 | 長期(4年以上) |

| 戦略的フランチャイズ展開とフットプリント拡大 | +1.5% | 全国規模、未開拓市場に注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI駆動型自動化とスマートキッチン

クイックサービスレストラン(QSR)は、労働力不足への対応と業務効率の向上を目的として、人工知能(AI)の活用を強めています。例えば、Chipotle Mexican GrillはHyphenのロボットシステムをボウル組み立てに採用し、調理時間を50%短縮するとともに、店舗全体での一貫性を確保しています[1]出典:「Chipotle Mexican Grill 2024年第3四半期決算発表」、Chipotle Mexican Grill、chipotle.com。ロボティクスにとどまらず、スマートキッチン技術は予測的在庫管理、需要予測、自動化された品質管理を包括しており、これらすべてが利益率の向上に寄与しています。カリフォルニア州など厳格な最低賃金法に直面する州では特に人件費が急騰しており、業務効率化への取り組みが一段と強まっています。さらに、McDonald'sとIBMの協業は、ドライブスルーにおける音声AIの可能性を示しており、会話型インターフェースが注文処理を迅速化し、正確性を向上させることを実証しています。

オンラインフードデリバリーおよびコンタクトレスサービスの拡大

同社の年次報告書によると、デジタル注文チャネルは2025年第3四半期のChipotleの総売上の36.7%を占めており、2024年通年の35.1%から上昇しており、デリバリー統合がQSRの収益構成においていかに重要な役割を果たしているかを示しています。デリバリープラットフォームでのSNAP/EBT(補助的栄養支援プログラム/電子給付金移転)の受け入れ拡大により、これまでプレミアムデリバリーサービスを利用できなかった低所得者層を中心とした新規顧客獲得の扉が開かれています。コンタクトレス決済はパンデミック時に急増しましたが、Paneraの手のひらスキャンやSteak 'n Shakeの顔認証技術などの革新により進化を続けています。こうした技術投資は競争優位性を強固にするだけでなく、メニュー調整や集中的なマーケティング活動を導く貴重な顧客データをもたらします。デリバリー市場が成熟するにつれ、QSRブランドはゴーストキッチンとのパートナーシップおよびバーチャルブランドコンセプトの台頭を通じて、従来アクセスが困難だった地域での市場シェアを獲得しています。

ドライブスルーおよびセルフサービスキオスクの強化

全米レストラン協会によると、年間20億米ドルの機会を持つドライブスルーの最適化は、これらのチャネルがQSR取引の70%を占めていることから、市場シェアを維持するための技術的強化の重要性を強調しています[2]出典:「レストラン産業の現状」、全米レストラン協会、restaurant.org。ナンバープレート認識や顧客の過去の行動に基づく予測注文から、モバイルアプリケーションとのより深い統合に至るまでの高度なドライブスルー技術は、平均サービス時間を短縮するだけでなく、注文精度も向上させています。人件費の上昇がセルフサービスキオスクの導入をさらに加速させており、ピーク時の人員配置要件を推定15~20%削減するとともに、アルゴリズム駆動による提案を通じてアップセルを支援しています。ただし、こうした革新に対する消費者の反応は様々であり、若年層はデジタルインターフェースを受け入れる傾向がある一方、年配の利用者は人との交流の機会を残すハイブリッドモデルを好む傾向があります。

クラウドキッチンなどの革新的サービスモデルの拡大

ゴーストキッチンは、クイックサービスレストラン(QSR)の拡大における不動産の力学を再形成しています。例えば、Nathan's Famousはウォルマートの店舗内を中心に100か所の新たなバーチャル店舗の開設計画を発表しました。この動きは、既存のレガシーブランドが既存の小売スペースをいかに巧みに活用しているかを示しています。クラウドキッチンモデルは、従来のレストラン設立に比べて初期投資を40~60%削減します。また、物理的な店舗の制約なしに、迅速な市場参入や料理の実験の道を開きます。バーチャルレストランモデルを通じて、既存のQSRは現在の店舗への潜在的なカニバリゼーションを回避しつつ、新たな料理カテゴリーや価格戦略を探索することができます。さらに、デリバリー中心の業務はキッチンのレイアウトを再考し、顧客中心のデザインよりも効率を優先しています。この転換は利益率を向上させるだけでなく、注文の履行時間も加速させています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者の嗜好と食事トレンドの変化 | -1.3% | 全国規模、健康志向の人口層で最も顕著 | 長期(4年以上) |

| 規制遵守の課題 | -0.8% | 州別、特にカリフォルニア州およびニューヨーク州 | 短期(2年以内) |

| 主要商品のサプライチェーンの変動性 | -1.1% | 全国規模、地域的な変動あり | 中期(2~4年) |

| 食品および人件費の上昇 | -1.6% | 全国規模、高賃金州で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者の嗜好と食事トレンドの変化

最近の研究によると、米国の外食客の67%以上がより健康的な選択肢を積極的に求めており、従来のクイックサービスレストラン(QSR)にとって課題となっています。植物性メニューの採用は増加していますが、QSR事業者は代替タンパク質が従来の食材より20~30%高コストであるという事実に苦慮しており、潜在的な利益率を圧迫しています。さらに、消費者が食材の調達と栄養情報の透明性を求めるにつれ、QSRはサプライチェーンを刷新しメニューを改訂する必要が生じており、業務が複雑化しています。パンデミックによるロックダウン中に急増した自炊トレンドは、特定の人口層がQSRで外食する頻度に依然として影響を与えています。特に、世代間の嗜好の相違が顕著であり、Z世代は持続可能性と倫理的な調達を重視する一方、年配の消費者はコストパフォーマンスと利便性を重視する傾向があります。

食品および人件費の上昇

カリフォルニア州労働・産業関係局が指摘するように、QSR労働者の最低賃金を20米ドルに設定するカリフォルニア州AB 1228法は、業界の利益率を圧迫する規制上の圧力の高まりを示しています。米国労働統計局によると、食品商品のインフレはQSRの主要食材に大きな影響を与えており、牛肉価格は前年比13.9%上昇し、卵価格は2024年に10.9%上昇しています[3]出典:「消費者物価指数概要」、米国労働統計局、bls.gov。ホスピタリティ業界は引き続き労働力不足に苦慮しており、QSR事業者は賃金の引き上げと福利厚生の充実を余儀なくされています。こうした動きにより、業務コストは年間8~12%の顕著な増加をもたらしています。メニュー価格の弾力性のテストでは、消費者は6~8%を超える値上げに抵抗を示すことが分かっています。この抵抗が、コスト上昇が価格引き上げ能力を上回り、マージン圧縮をもたらすシナリオを生み出しています。フランチャイズ事業者は、本部が規定する価格戦略が地域市場の実情や独自のコスト構造と相反することが多く、厳しい立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理別:肉料理の優位性がイノベーションを牽引

2025年、肉料理は37.88%のシェアで市場を支配しており、バーガー、チキン、専門肉類を中心としたタンパク質豊富な選択肢に対する米国人の嗜好を裏付けています。アイスクリームはプレミアムデザートとしての地位を確立し、営業シーズンを延長する戦略により、2031年までに12.15%のCAGRで最も急成長するセグメントとなっています。バーガーコンセプトが植物性代替品とプレミアム食材を取り入れる一方、ピザセグメントはデリバリーの最適化とカスタマイズ技術を活用しています。ベーカリーは朝食メニューの拡充とコーヒーとの組み合わせを活かし、取引頻度と平均注文額の両方を向上させています。

メニュー開発は規制環境によって形成されており、FDAの栄養表示義務化がすべての料理カテゴリーにわたる食材の透明性を促進しています。一方、民族料理やフュージョン料理を含むその他のQSR料理は繁栄しています。これらは文化的多様性のトレンドと体験型ダイニングを活用し、従来の米国料理との差別化を図っています。このトレンドは人口統計上のシフトを反映しており、若い消費者は本物の風味と視覚的に魅力的なプレゼンテーションを好む傾向があり、ソーシャルメディアへの関与やブランドロイヤルティを高めています。

店舗形態別:独立店の強靭性がチェーン店の効率性に挑む

2025年、独立店は57.10%という圧倒的な市場シェアを保持しており、大規模チェーンには模倣が難しい起業家的適応力と地域市場への対応力を示しています。しかし、チェーン店は10.42%という堅調なCAGRでそれを上回る成長を遂げています。これらのチェーンは業務の標準化を活用し、技術に投資し、サプライチェーンの規模の経済を活かして、持続可能な競争優位性を確立しています。一方、進化するフランチャイズモデルはデジタルトランスフォーメーションと自動化の統合を強め、潤沢な資金と技術的ノウハウを持つ事業者を有利にしています。

独立系事業者は、増大する人件費と厳格な規制遵守からの圧力に苦慮しています。こうした課題は、専任の管理リソースを欠くことが多い中小企業に対してより大きな打撃を与えます。対照的に、チェーン店は企業のバックアップを享受し、一括購買力を行使し、標準化されたトレーニングを実施することができます。これにより業務が簡素化されるだけでなく、一貫性も向上します。競争環境は市場統合に向けたトレンドを示唆しています。成功した独立系コンセプトはフランチャイズ化によってスケールアップするか、より深い地域市場浸透とメニューの多様化の機会を探る大規模レストラングループによる買収の主要ターゲットとなっています。

立地別:スタンドアロンの強みと宿泊施設での成長

2025年、スタンドアロン立地は市場の70.85%という圧倒的なシェアを占めており、高い視認性、アクセスのしやすさ、専用駐車場、ドライブスルー機能を誇る拠点に対するQSRの伝統的な嗜好を裏付けています。一方、宿泊施設に併設する業務は12.98%という印象的なCAGRで成長軌道にあります。これらは囲い込まれた顧客基盤を効果的に活用し、営業時間の延長により1平方フィートあたりの収益を向上させています。交通拠点の立地は安定した顧客の流れとプレミアム価格設定の能力を享受しています。対照的に、小売店統合型のコンセプトは集客力と共有インフラコストの優位性を活かしています。

立地セグメンテーションの分析により、従来のスタンドアロン開発が不動産上の課題とゾーニング規制に苦慮する未開拓市場における戦略的機会が明らかになります。レジャーを中心としたQSR業務は機敏であり、季節的な需要の変化に適応しています。柔軟な人員配置を採用し、レクリエーション活動と観光客の嗜好に合わせてメニューを調整しています。規制遵守が画一的ではないことも注目に値します。立地の種類によって異なる課題があります。例えば、交通・宿泊施設の場所は厳格な保健局の規制とアクセシビリティ義務の下、より高い監視にさらされることが多いです。これらの要因は業務戦略の形成と資本投資の方向性の決定において重要な役割を果たしています。

サービス形式別:デリバリーの加速が業務を再形成

2025年、テイクアウトサービスは46.05%のシェアで市場を支配しており、スループットを向上させながら人件費を削減するという定着した消費者習慣と業務効率性を裏付けています。13.12%という堅調なCAGRを誇るデリバリーチャネルはQSRの経済学を再形成しています。この変革は、第三者プラットフォームとの協業や自社物流への戦略的投資によって牽引されており、地理的なフットプリントを拡大しています。一方、店内飲食サービスは進化を続け、雰囲気の向上と技術の統合が図られています。こうした改善は、独自の体験的要素と相まって、プレミアム価格設定を正当化するだけでなく、顧客の滞在時間の延長も促しています。

サービス形式のこの進化は、多くがパンデミック時代の変化によって加速された行動変容の持続を示しています。今日、利便性と安全性は注文習慣の形成において依然として最重要です。一方、ゴーストキッチンはデリバリー効率に特化しています。これらのキッチンは顧客体験より業務効率を優先し、まさにその目的のために特化した施設を設けています。さらに、FDAと地域保健局が規定する食品安全基準はサービス形式によって異なります。特に、デリバリー業務は厳格な義務に直面しており、正確な温度管理と包装が求められます。これらの要件は業務コストとメニュー設計の選択の両方に影響を与えています。

地理的分析

米国QSR市場における地域別の業績の違いは、人口密度、経済状況、文化的嗜好から生じており、地理的セグメント全体にわたって独自の成長機会をもたらしています。東南部の州では、人口増加、好ましいビジネス環境、低い業務コストに後押しされ、急速な拡大が見られます。これらの要因はフランチャイズ投資を引き付けるだけでなく、企業の拡大計画も促進しています。QSRのターゲット市場と共鳴する若い人口プロファイルと堅固な観光インフラを持つ東南部は、従来のスタンドアロン形式を超えてQSR立地を多様化しています。

西部市場、特にカリフォルニア州は、AB 1228賃金法や厳格な環境基準をはじめとする規制遵守の課題に苦慮しています。これらの規制は業務の複雑さとコストを高めています。それでも、カリフォルニア州の市場はプレミアム価格設定の機会を提供しています。さらに、この地域が技術革新をいち早く受け入れることは、高度なシステムに投資する事業者に競争優位性をもたらしています。健康志向の消費者基盤に牽引され、カリフォルニア州のQSRは植物性代替品やオーガニック食材を含むようにメニューを多様化しており、調達コストは高くなるものの、より良いマージンを生み出しています。

北東部の大都市圏は高密度な顧客基盤と整備されたデリバリーインフラを誇り、ゴーストキッチンの拡大やバーチャルレストランコンセプトの主要立地となっています。しかし、北東部の成熟したQSR市場は成長のための差別化戦略とプレミアムポジショニングを求めています。事業者は価格競争よりも利便性、品質、ブランド体験を優先しています。さらに、規制に対する州および地方当局の影響により、コンプライアンスの枠組みは管轄区域によって大きく異なります。このばらつきは業務の柔軟性と法的専門知識を必要とし、専任の管理リソースを持つ大規模チェーンがより容易に対処できる課題です。

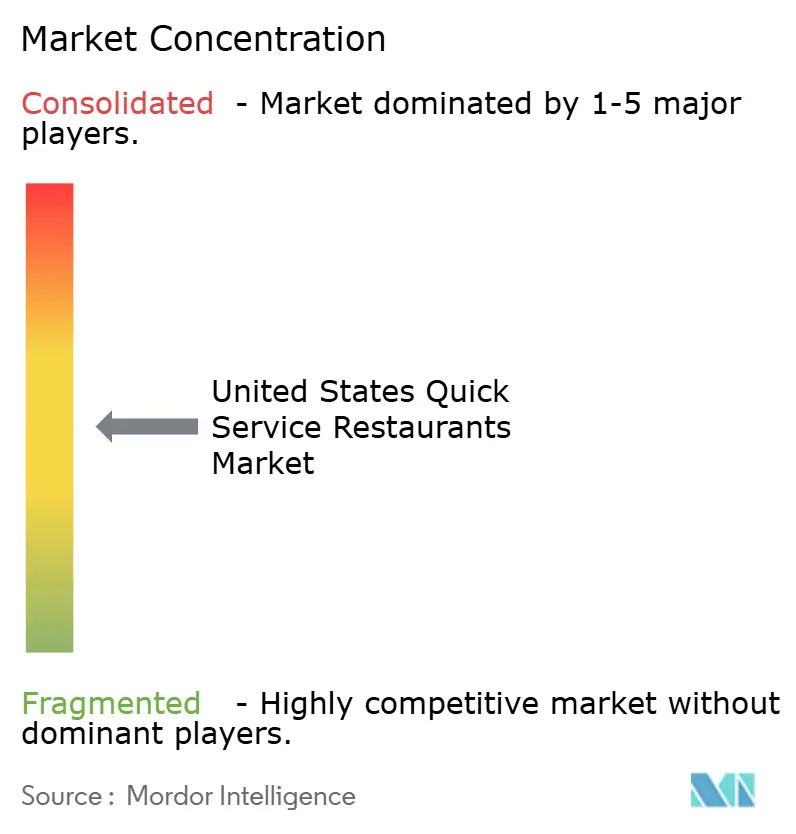

競争環境

市場は適度に分散しており、確立したリーダーが大きな市場シェアを保持している一方、新興の破壊者は技術と革新的なサービスモデルを活用して成長機会を掴んでいます。McDonald's CorporationとStarbucks Corporationは、その業務規模、ブランド認知度、およびイノベーションへの継続的な投資を通じて、中小競合他社を困難にする参入障壁を構築しています。

潤沢な資本リソースを持つ事業者はAI自動化、デジタル注文プラットフォーム、最適化されたデリバリーシステムをますます好む傾向にあり、効率と顧客体験の両方を向上させています。主要プレーヤーはフランチャイズの拡大、技術の統合、メニューの多様化を主な成長戦略として推進しています。地理的に未開拓の市場、新興の料理カテゴリー、従来の参入障壁を下げるゴーストキッチンのような新しいサービス形式には未開拓の可能性があります。

食品自動化とデジタル注文システムにおける特許出願は知的財産開発の急増を示しており、技術に精通した事業者にとっての将来の競争優位性を示唆しています。FDAおよび州保健局の規制への遵守は業務基準を設定するだけでなく、継続的な投資と専門知識を要求します。このダイナミクスはコンプライアンスインフラを持つ既存プレーヤーを強化するだけでなく、新規参入者にとっての大きなハードルともなっています。

米国クイックサービスレストラン産業リーダー

Doctor's Associates, Inc.

Domino's Pizza Inc.

Inspire Brands, Inc.

McDonald's Corporation

Yum! Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Chipotle Mexican Grillは2030年までに7,000店舗以上への拡大を発表しました。これは、総収益の37%を占めるデジタル販売と、ボウル組み立て業務向けHyphenロボットシステムを含む継続的な自動化投資に支えられた積極的な成長戦略を示しています。

- 2024年9月:Starbucks Corporationは、モバイル注文の最適化、設備のアップグレード、および店舗体験の向上に重点を置いた30億米ドルの再生計画を開始し、業務上の課題に対処してネットワーク全体の顧客満足度指標を改善しています。

- 2024年8月:McDonald's Corporationはロイヤルティプログラムとプロモーション戦略を統合したDoorDashおよびUber Eatsとのパートナーシップ契約を拡大し、第三者プラットフォームとの関係を最適化しながらデリバリー市場シェアの拡大を図っています。

- 2024年7月:Nathan's Famousは主にウォルマートの店舗内に100か所の新たなゴーストキッチン拠点を発表し、バーチャルレストランの拡大のために既存の小売インフラを活用する革新的な不動産戦略を示しています。

米国クイックサービスレストラン市場レポートの範囲

ベーカリー、バーガー、アイスクリーム、肉料理、ピザは料理別のセグメントとして対象となっています。チェーン店、独立店は店舗形態別のセグメントとして対象となっています。レジャー、宿泊、小売、スタンドアロン、交通は立地別のセグメントとして対象となっています。| ベーカリー |

| バーガー |

| アイスクリーム |

| 肉料理 |

| ピザ |

| その他のQSR料理 |

| チェーン店 |

| 独立店 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 交通 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 料理 | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| ピザ | |

| その他のQSR料理 | |

| 店舗形態 | チェーン店 |

| 独立店 | |

| 立地 | レジャー |

| 宿泊 | |

| 小売 | |

| スタンドアロン | |

| 交通 | |

| サービス形式 | 店内飲食 |

| テイクアウト | |

| デリバリー |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を行い、テーブルで食事を提供される飲食施設。

- クイックサービスレストラン - 利便性、スピード、低価格での食事を顧客に提供する飲食施設。顧客は通常、自分でトレイを持ちテーブルまで運ぶ形式をとる。

- カフェ&バー - アルコール飲料を提供するライセンスを持つバーやパブ、軽食や飲み物を提供するカフェ、ならびに専門のティーショップ、コーヒーショップ、デザートバー、スムージーバー、ジュースバーなどを含む飲食業の一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用に食品を調理するための商業用キッチンを活用する飲食業であり、店内飲食の顧客は存在しない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ(アルバコア・ツナ) | 大西洋、太平洋、インド洋、ならびに地中海に存在する6つの異なる系群において世界的に知られるマグロの中で最も小型の種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛品種から得られる牛肉。「認定アンガス牛肉」の品質マークを取得するには、米国アンガス協会からの認定が必要です。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| 平均注文額 | 飲食施設における顧客の全注文の平均金額。 |

| ベーコン | 豚の背または脇腹から得られる塩漬けまたは燻製の肉。 |

| バー&パブ | 施設内でのアルコール飲料の提供ライセンスを持つ飲酒施設。 |

| ブラックアンガス | 角のない黒色の牛品種から得られる牛肉。 |

| BRC | 英国小売コンソーシアム(British Retail Consortium) |

| バーガー | 1枚以上の調理された牛肉パティをスライスされたパンロールまたはバンロールの中に挟んだサンドイッチ。 |

| カフェ | 各種軽食(主にコーヒー)と軽食を提供する飲食施設。 |

| カフェ&バー | アルコール飲料を提供するライセンスを持つバーやパブ、軽食や飲み物を提供するカフェ、ならびに専門のティーショップ、コーヒーショップ、デザートバー、スムージーバー、ジュースバーなどを含む飲食業の一形態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを同量ずつ使用して調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン店 | ブランドを共有し、複数の場所で営業し、集中管理と標準化されたビジネス慣行を持つ飲食施設を指します。 |

| チキンテンダー | 鶏の小胸筋から調製される鶏肉を指します。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用に食品を調理するための商業用キッチンを活用する飲食業であり、店内飲食の顧客は存在しない。 |

| カクテル | 単一の蒸留酒または複数の蒸留酒を組み合わせ、ジュース、フレーバーシロップ、トニックウォーター、シュラブス、ビターズなどの他の材料と混ぜたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやのまま調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省経済調査局(Economic Research Service of the USDA) |

| エスプレッソ | ショットで提供される濃縮コーヒーの一形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から切り取られた肉の切り身。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク部分から切り取られた牛肉ステーキの切り身。 |

| フードサービス | レストラン、学校や病院のカフェテリア、ケータリング業務など、家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。 |

| フランクフルター | フランクフルターまたはヴュルシェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を行い、テーブルで食事を提供される飲食施設を指します。 |

| ゴーストキッチン | クラウドキッチンを指します。 |

| GLA | 賃貸可能総面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質群。 |

| 穀物飼育牛肉 | 大豆、トウモロコシ、その他の添加物を補足した飼料で飼育された牛から得られる牛肉。穀物飼育の牛には抗生物質や成長ホルモンが投与されることもあり、より早く肥育されます。 |

| 牧草飼育牛肉 | 牧草のみを飼料として与えられた牛から得られる牛肉。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ(Hotels, Restaurants and Cafes) |

| 独立店 | 単一の店舗で運営されるか、3店舗以内の小規模チェーンとして構成される飲食施設を指します。 |

| ジュース | 果物や野菜に含まれる天然の液体を抽出またはプレスして作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| カフェラテ | 1~2ショットのエスプレッソ、スチームミルク、薄いミルクフォームの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービスを指します。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、貸別荘などにおけるフードサービスの提供を指します。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材となる食品を含みます。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 細かく刻んだまたは挽いた熱処理済み豚肉で作られた大型のイタリアソーセージまたはランチョンミートで、少なくとも15%の豚脂肪の小片を含みます。 |

| 北米料理 | アメリカ、カナダ、カリブ海諸国などの文化の料理を提供するレストランでのフルサービスの提供を含みます。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常は薄切りで提供されます。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):特定の食品の特別な特性が生産地と関連することを公式な規則によって認められた地理的地域または特定の地域の名称。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトやチーズ、その他のトッピングを含む風味豊かな具材を広げ、焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クイックサービスレストラン | 利便性、スピード、低価格での食事を顧客に提供する飲食施設を指します。顧客は通常、自分でトレイを持ちテーブルまで運ぶ形式をとります。 |

| 小売 | モール、ショッピングコンプレックス、または他の事業も運営している商業用不動産ビル内のフードサービス店舗を指します。 |

| サラミ | 発酵させ風乾させた肉から成る硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に良くないとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた食肉製品で、新鮮、燻製、または漬け込みのいずれかで、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋付き殻を持つ軟体動物の食用甲殻類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分で注文し支払いを行うセルフオーダー型POS(販売時点情報管理)システムを指し、完全にコンタクトレスでストレスのないサービスを実現します。 |

| スムージー | すべての材料を容器に入れて混ぜ合わせ、果肉を取り除かずに作る飲料。 |

| 専門のコーヒー・ティーショップ | 各種紅茶またはコーヒーのみを提供する飲食施設を指します。 |

| スタンドアロン | 他の事業と接続せず、独立したインフラ設備を持つレストランを指します。 |

| 寿司 | 酢飯(通常、砂糖と塩を加えたもの)に、生のものが多い魚介類や野菜などの様々な食材を添えた日本料理。 |

| 交通 | 航空機内食、長距離列車での食事、クルーズ船上のフードサービスなどを指します。 |

| バーチャルキッチン | クラウドキッチンを指します。 |

| 和牛 | 高度に霜降りのある肉として珍重される、黒または赤のいずれかの4系統の日本の牛品種から得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目額で行います。インフレは平均注文額に考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の包括的な全体像を生成するために、様々な階層や職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム