英国フルサービスレストラン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

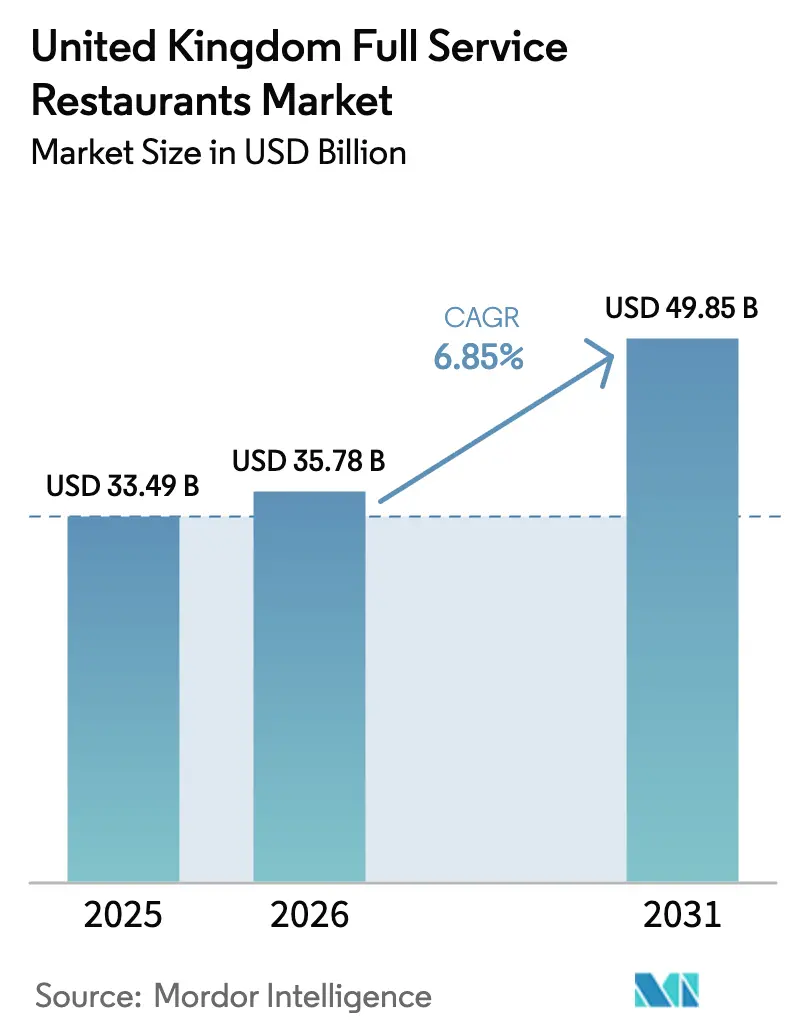

| 基準年の市場規模 (2025) | 33.49 十億米ドル |

| 市場規模 (2026) | 35.78 十億米ドル |

| 市場規模 (2031) | 49.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国フルサービスレストラン市場分析

英国フルサービスレストラン市場規模は2025年にUSD 334.9億と評価され、2026年のUSD 357.8億から2031年にはUSD 498.5億に達すると推定されており、予測期間(2026年~2031年)においてCAGR 6.85%で成長する見込みです。デジタル注文、体験主導型ダイニング、および持続的なメニューイノベーションが競争ダイナミクスを再形成しており、事業者は立地主導型モデルからオムニチャネルエンゲージメントへと転換しています。独立店舗は依然として来客数において優位を占めていますが、チェーン型コンセプトはデータアナリティクス、調達、および労務スケジューリングにおける規模の優位性を活用することで、より速いペースで成長しています。消費者はますます、調達および運営に持続可能性を組み込んだレストランを好むようになっており、炭素排出指標を開示しエネルギー効率の高いキッチンに投資するブランドを支持しています。同時に、国家生活賃金の引き上げおよび雇用主の国民保険拠出金の増加に伴う規制コスト圧力が利益率を圧縮しており、自動化とダイナミックプライシングへの注目が高まっています。AI対応のポイントオブセール、予約、およびロイヤルティプラットフォームにまたがるテクノロジーパートナーシップにより、採用者は労働時間当たりの収益を最大化する上で測定可能な優位性を獲得しています。

主要レポートの要点

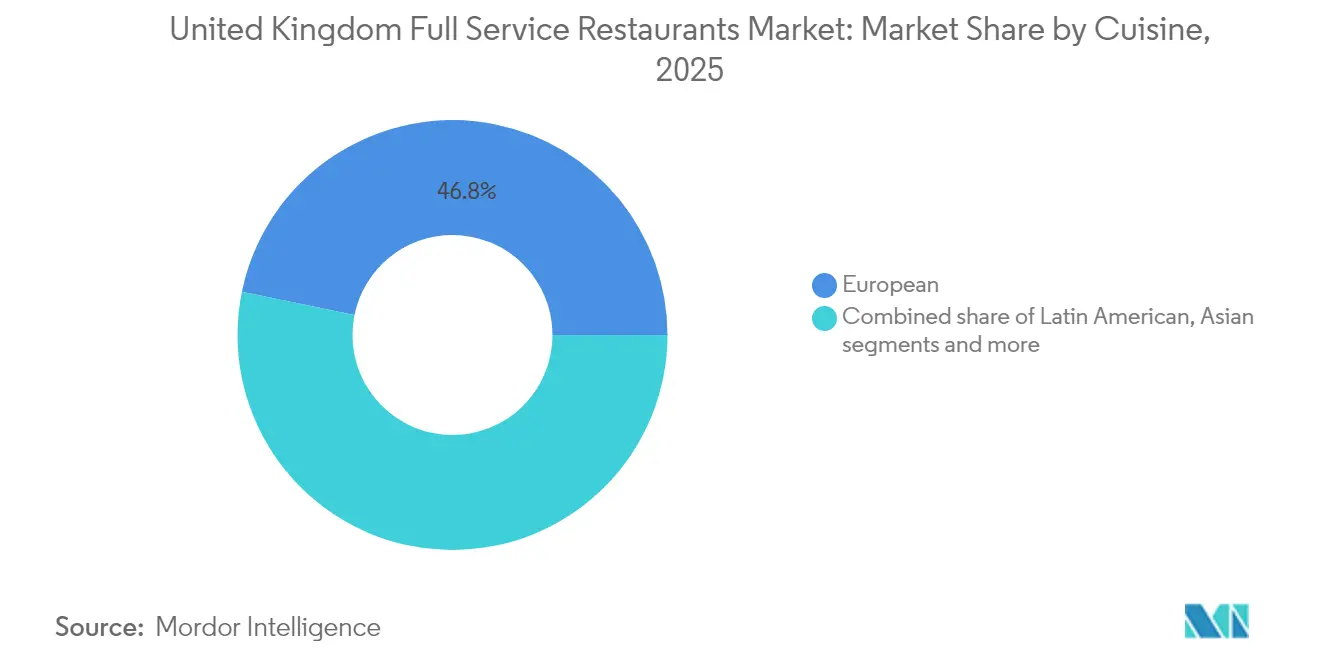

- 料理別では、ヨーロッパ料理が2025年に46.78%の収益シェアをリードし、ラテンアメリカ料理は2031年にかけてCAGR 7.79%で拡大する見込みです。

- アウトレット別では、独立店舗が2025年に支出の66.85%を占め、一方でチェーン店はCAGR 7.52%で2031年まで成長を続けています。

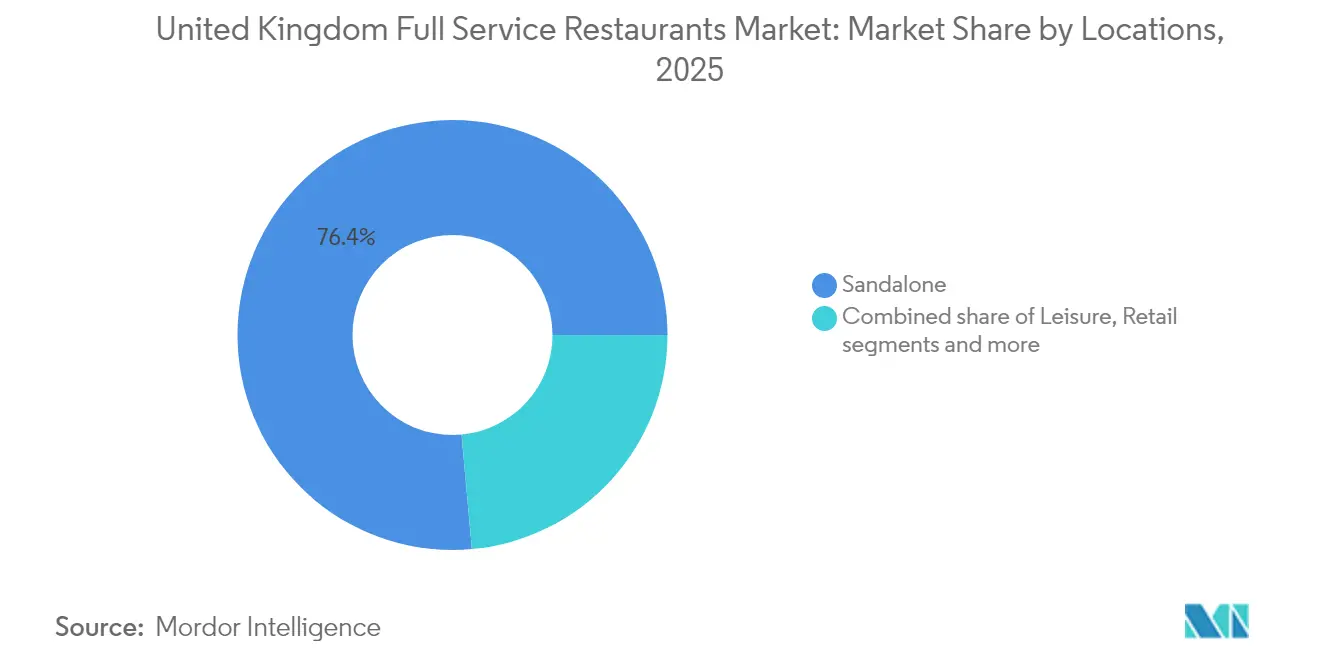

- 立地別では、スタンドアロンレストランが2025年に76.44%のシェアを獲得し、宿泊施設を拠点とする店舗は期間中にCAGR 10.23%で成長すると予測されています。

- サービスタイプ別では、店内飲食が2025年に収益の68.92%を占めていますが、デリバリー形式は2031年にかけてCAGR 8.88%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国フルサービスレストラン市場トレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国際料理の人気上昇 | +1.5% | ロンドン、マンチェスター、バーミンガムへの集中を伴う全国的影響 | 中期(2~4年) |

| より健康的・植物性メニューオプションに対する消費者需要の増加 | +0.8% | 全国的、都市部および富裕層の郊外で最も強い影響 | 長期(4年以上) |

| 食のツーリズムの成長による本格的ダイニング体験への需要強化 | +1.2% | 全国的、観光地でのプレミアム影響 | 中期(2~4年) |

| ホテルおよび宿泊施設事業の拡大による施設内ダイニングの支援 | +0.9% | 全国的、ビジネス地区および観光エリアへの集中 | 長期(4年以上) |

| デジタル予約およびロイヤルティプラットフォームによる来店頻度の向上 | +1.1% | 全国的、大都市圏でのより速い普及 | 短期(2年以内) |

| 政府の料金軽減および的を絞ったホスピタリティ支援 | +0.7% | 全国的、中小規模事業者へのより高い恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国際料理の人気上昇

文化的多様性と国際料理の人気の高まりが、英国のフルサービスレストラン産業に大きな変化をもたらしています。事業者は、本格的なグローバルフレーバーを求める消費者に応えるため、メニューのイノベーションをますます進めています。VisitBritainの調査は、代表的な英国料理の持続的な魅力とともに、地元住民および訪問者の間で国際的な食への好奇心が高まっていることを明らかにし、地域と世界の料理の伝統を融合させたハイブリッドコンセプトに機会をもたらしています。バーミンガム大学の調査結果は、多様な料理への接触が社会的態度に影響を与え、反移民的偏見を軽減し、多文化コミュニティにおける結束を促進する文化的橋渡しとしてのレストランの役割を強調しています。[1]出典:バーミンガム大学、「異なる文化の食事を食べることで反移民的態度が減少する-研究」、birmingham.ac.uk 。ラテンアメリカ料理レストランは特にこのトレンドを活用しており、ソーシャルメディアプラットフォームで共感を呼ぶ独自のフレーバープロファイルと視覚的に魅力的な料理に後押しされ、CAGR 8.23%を達成しています。Las Iguanasのようなブランドは、活気あるインスタグラム映えするプレゼンテーションとアクセスしやすい形式でこのアプローチを体現しています。食品基準庁の「Our Food 2023」レポートは地域的な違いを浮き彫りにしており、コスモポリタンなロンドン市民が国際的な選択肢を受け入れている一方、北イングランドは伝統的な英国料理への好みを維持しています。これらの地理的差異により、事業者は地域の好みに合わせてメニューのローカライゼーションと拡大計画を戦略的に調整することができます。新しいダイニング体験への消費者需要に応え、社会統合に貢献することで、レストラン産業は急速に進化するフードサービス環境においてその商業的および社会的関連性を強化しています。

より健康的・植物性メニューオプションに対する消費者需要の増加

より健康的な食品および植物性メニューオプションに対する消費者需要が、英国のフルサービスレストランの競争ダイナミクスを再形成しており、植物性の提供はニッチな製品から主要な収益源へと進化しています。例えば、WagamamaはTHISと提携し、2024年に植物性「べガツ」を導入し、親しみあるフレーバーを求めるロイヤル顧客を維持しながら、健康意識の高い消費者をターゲットにしました。同様に、Pizza Expressは2024年にカーボンニュートラルのステータスを達成し、英国全店舗においてビーガン「PiNO」チーズを導入し、持続可能性への取り組みがメニューイノベーションと差別化をどのように推進できるかを示しました。カロリー削減に焦点を当てたパートナーシップを含む公衆衛生イングランドからの規制的支援により、より健康的なメニューの開発はコンプライアンス義務ではなく戦略的優位性として位置づけられています。英国ビーガン協会は、グレートブリテンにおけるビーガンの数が2024年に約200万人(人口の3%)に増加したと報告しており、レストランが多様な植物性の提供で対応している成長する市場セグメントを浮き彫りにしています。[2]出典:英国ビーガン協会、「全国的なトレンドが植物性食品への移行拡大を浮き彫りに」、vegansociety.com。これらのトレンドはより広い健康と持続可能性の優先事項を反映しており、ビーガンだけでなくフレキシタリアンや環境意識の高いダイナーにも対応する植物性中心のメニューを採用するよう、レストランを後押ししています。このシフトはメニューの多様化を促進し、ブランドの訴求力を強化し、競争的ポジショニングの新たなベンチマークを確立します。WagamamaやPizza Expressのようなブランドは、イノベーション、パートナーシップ、および持続可能性への取り組みが、英国における植物性・より健康的なダイニングオプションへの消費者需要の高まりに対応するためにどのように連携できるかを体現しています。

食のツーリズムの成長による本格的ダイニング体験への需要強化

食のツーリズムは本格的なダイニング体験への需要を大きく牽引しており、英国における国内外の旅行者の主要な動機となっています。庶民院図書館によると、2024年に海外居住者は英国に4,250万回訪問し、2023年の3,800万回から増加しており、インバウンドツーリズムの成長を浮き彫りにし、これがホスピタリティセクターに直接恩恵をもたらしています。[3]出典:庶民院図書館、「ツーリズム:統計と政策」、commonslibrary.parliament.uk 。英国ビジネス・貿易省のホスピタリティ戦略は、食と飲み物を英国のツーリズムの魅力の中心として位置づけており、農業・環境・食料省との協力による「Food is GREAT」キャンペーンなどの取り組みが、英国の料理の卓越性をグローバルに推進しています。また、OpenTableのトップ100英国レストランは、主要都市を超えた人気の本格的な地域ダイニング体験の地理的分布を示しており、そのような施設では標準化されたチェーン店と比較してプレミアム価格と高い顧客ロイヤルティを実現し、地域の本格性に対する強い消費者需要を反映しています。さらに、AirbnbのGBP 100万の「Best of British」基金は、地域の料理遺産と文化的ストーリーテリングを重視するレストランを支援し、差別化されたサービス提供を強化する投資機会を創出しています。これらの要因は総体として、食のツーリズムと英国の料理遺産の統合が、フルサービスレストランにとって商業的成長のために本格的体験を活用しつつ、より広いツーリズム経済に貢献する機会を創出していることを示しています。このトレンドは地域の食文化の提供の持続可能な発展を促進し、ツーリズムおよび国内市場の両方から多様な消費者セグメントを引きつけ、セクターの競争的ポジショニングとレジリエンスを強化します。

ホテルおよび宿泊施設事業の拡大による施設内ダイニングの支援

ホテルおよび宿泊施設事業の拡大は、飲食業務を補助的なゲストアメニティではなく不可欠な利益センターとして再位置づけることで、市場に大きな影響を与えています。英国宿泊業者協会は、北イングランドのホテルレストランが2023年に2.4%のサイト成長を経験し、南部市場を上回り、宿泊施設を拠点とするダイニングコンセプトの地域的機会を浮き彫りにしていると報告しています。また、VisitEnglandの占有率調査は、ビジネス旅行の回復がホテルレストランにおける平日の需要を牽引し、一方でレジャー旅行が週末の来客を維持し、スタンドアロンレストランと比較してよりバランスのとれた堅固な収益の流れをもたらしていることを示しています。さらに、デロイトのホテル投資データは、ロンドンとエジンバラを接客業投資の主要目的地として特定しており、そこでは客室料金の上限の中で高品質な飲食が重要な差別化要因となっています。このダイナミクスは、高級ダイニングを活用してゲスト体験を向上させるとともに地元およびビジネスダイナーにアピールするThe Hoxtonのようなホテルブランドに体現されています。これらのトレンドは全体として、宿泊施設内における統合ダイニングの成長が、英国フルサービスレストラン市場において新たな収益機会、より良い顧客セグメンテーション、および競争優位性をどのように生み出すかを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クイックサービスおよびカジュアルダイニングセグメントからの競争激化 | -1.2% | 全国的、郊外および小売立地での競争激化 | 中期(2~4年) |

| 人件費および食材調達を含む高い運営コスト | -0.8% | 全国的、独立事業者への深刻な影響 | 短期(2年以内) |

| 健康・安全・食品基準に関する複雑な規制要件 | -0.6% | 全国的、中小規模事業者への強化されたコンプライアンス負担 | 長期(4年以上) |

| 一貫した品質とサービス水準の維持における課題 | -0.4% | 全国的、複数拠点チェーン運営への特定の影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クイックサービスおよびカジュアルダイニングセグメントからの競争激化

英国のフルサービスレストランは、クイックサービスおよびカジュアルダイニングセグメントからの競争激化により、大きな課題に直面しています。これらの競合他社はメニュー品質の向上、サービスモデルの高度化、およびプレミアムポジショニングの採用により、従来のフルサービス領域に進出しており、従来のカテゴリーの区別を曖昧にしています。この競争圧力は特に郊外および小売立地で顕著であり、そこではフルサービスレストランが、同等の食品品質をより速いサービスと低い価格プレミアムで提供するファストカジュアルの代替業態と直接競争しています。2022年以来のエネルギーコストの倍増は、顧客の滞在時間が長く施設需要が高いため、フルサービス施設に不均衡な影響を与えており、回転率の速さと最小限のスペース使用に最適化されたクイックサービスモデルと比較して構造的なコスト上の不利をもたらしています。さらに、食品インフレはフルサービス事業者にコスト上昇を吸収するか価格を引き上げるかを迫り、カジュアルダイニングとの知覚価値のギャップを狭めています。独立レストランは大規模チェーンのような大量購買力を持たないため、特に影響を受けています。デリバリー最適化されたレストラン形式の台頭は、フルサービス業務に関連する人件費なしにレストラン品質の食品を提供することで、競争をさらに激化させています。このトレンドにより、フルサービス事業者は食品品質だけでなく、優れた顧客体験によってプレミアム価格を正当化することを余儀なくされています。Honest Burgersのようなブランドは、ファストカジュアル形式がアクセスしやすい価格で高品質なダイニング体験を提供できることを示し、フルサービスレストランへの競争圧力を高めています。これらの要因は総体として、フルサービスレストランが、クイックサービスモデルの効率性と利便性によってますます形成される市場において差別化を維持するために、体験と価値の両面でイノベーションを行う必要性を求めています。

人件費および食材調達を含む高い運営コスト

高い運営コストは、英国のフルサービスレストラン産業の事業者にとって重大な課題となっています。国家生活賃金の最近の引き上げおよび雇用主の国民保険拠出金の増加に起因する労働コストのインフレが、業界全体の賃金コストを大幅に引き上げています。これらの圧力は深刻な人員不足によってさらに強化されており、多くのホスピタリティ事業者が、上昇する労働費用の中でサービス水準を維持するために苦闘しながら、財務的破綻に近い状況を報告しています。食材調達もサプライチェーンの混乱と商品価格の変動の影響を受けており、両方が食品コストの上昇に寄与しています。さらに、エネルギー費用は2022年以来倍増し、利益率をさらに圧縮しています。これらのコスト圧力により、レストランは収益性を維持するためにメニューエンジニアリング、ポーションコントロール、および業務効率化などの戦略を模索するよう促されています。独立事業者は購買力が限られており、複数の立地に固定費を分散させることが困難なため、特に脆弱です。これにより統合のトレンドが推進され、規模の経済から恩恵を受ける大規模チェーンが有利になっています。例えば、一部のチェーンはその規模を活用してより有利なサプライヤー契約を交渉し、労働コストを最適化しています。さらに、クイックサービスおよびデリバリー重視の形式からの競争激化が、フルサービスレストランが直面する収益性の課題に加わっています。事業を継続するために、これらの施設はプレミアム価格を正当化し市場での存在感を維持するために、業務の卓越性と戦略的ポジショニングに注力しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

料理別:ヨーロッパの料理遺産とラテンのイノベーションの融合

ヨーロッパ料理は2025年に46.78%の支配的な市場シェアを保持しており、英国の地中海、フランス、イタリアのダイニングの伝統との強い文化的つながりを反映しています。しかし、ラテンアメリカ料理は最も速い成長を遂げているセグメントであり、2031年まで印象的なCAGR 7.79%が予測されています。この成長は、主流の提供とは一線を画す大胆なフレーバー、視覚的に魅力的な料理、および本格的な文化体験に対する消費者需要の増加によって牽引されています。アジア料理は英国の多文化的な人口動態と確立されたサプライチェーンから恩恵を受け、一方で中東料理は健康意識の高いポジショニングと革新的なフレーバーにより人気を集めています。対照的に、北米料理はバーガーおよびバーベキューコンセプトにおける市場飽和の課題に直面しており、事業者はプレミアムポジショニングと体験的差別化へのシフトを余儀なくされています。

バーミンガム大学の調査は、多様なダイニング体験の社会的価値を強調しており、様々な料理への接触が文化的障壁を軽減し社会的結束を促進することを示しています。これは国際的な提供への長期的な需要を支えています。食品基準庁の地域データは料理の好みにおける地理的差異を明らかにしており、ロンドンが国際的なフレーバーの採用をリードし、一方北イングランドは伝統的なヨーロッパ料理への強い好みを示しています。これらのインサイトは、地域の味覚プロファイルに戦略を合わせる事業者に機会を提供しています。さらに、「その他のFSR料理」カテゴリーは新興のフュージョンコンセプトや植物性イノベーターを包含しており、より広い市場構造内での継続的な細分化と専門化を示しています。

アウトレット別:独立店の強靭性対チェーンの効率性

独立店舗は2025年に66.85%の支配的な市場シェアを保持していますが、チェーン事業者はCAGR 7.52%という強い成長率で2031年までより速い成長を達成する見込みです。これは業務の標準化と規模の経済へのシフトを示しており、複数拠点事業者に有利な状況となっています。独立レストランは地域市場の知識、柔軟なメニュー、および本格的な体験を活用して顧客ロイヤルティを構築しています。しかし、中小規模事業者に不均衡な影響を与える上昇する運営コストと複雑な規制から増大する課題に直面しています。国家生活賃金のGBP 12.21/時間への業界全体の引き上げは、独立事業の持続可能性を脅かす重大なコスト負担をもたらします。対照的に、チェーン事業者はその購買力と業務効率性を活用してこれらのコスト圧力を効果的に吸収しています。

テクノロジーの採用がチェーン事業者の競争優位性を高めており、標準化されたPOSシステムの導入、デリバリープラットフォームとの統合、および顧客関係管理ツールの活用が進んでいます。これらのテクノロジーはデータ駆動型の意思決定と業務最適化を可能にします。SevenRoomsプラットフォームのデータによると、英国のレストラン事業者の74%が2025年までに業務改善のために人工知能を使用すると予想されており、チェーン事業者がその投資能力と合理化された導入プロセスにより先行しています。独立事業者はますますテクノロジープロバイダーやデリバリープラットフォームと協力して高度な業務ツールにアクセスしています。同時に、チェーン事業者が規模を拡大して複製することが困難なパーソナライズされたサービス、地元調達、およびメニューイノベーションの分野に注力することで差別化を維持しています。

立地別:スタンドアロンの優位性が宿泊施設の台頭に直面

スタンドアロンレストランは2025年の英国フルサービスレストラン市場において76.44%のシェアを保持し、優位を占めています。その成功は立地の柔軟性、ブランドの独立性、および強力なコミュニティ統合に起因しており、顧客ロイヤルティと独自の地域的魅力を育んでいます。しかし、この優位性は宿泊施設を拠点とするレストランによって挑戦されており、2031年まで強固なCAGR 10.23%で成長しています。ホテルはますます飲食業務を補助的なゲストアメニティではなく利益センターとして位置づけており、新たな競争ダイナミクスを生み出しています。小売立地は増加する来客数と延長された営業時間から恩恵を受け、一方で交通拠点を基盤とするレストランは空港および交通ハブの囲い込まれた顧客を活用してプレミアム価格を実現し、利便性と立地の優位性を活用しています。スタンドアロン事業者は上昇する商業家賃と運営コスト圧力に対応するため、補完的な顧客の流れと共有効率へのアクセスを目的として、小売、宿泊施設、エンターテインメント会場とのパートナーシップを模索し、進化する競争環境のバランスをとっています。The Hoxtonのようなブランドは、ホテルゲストと地元ダイナーの両方を引きつける高級体験を組み合わせた宿泊施設とダイニングの成功した統合を体現しています。

同時に、レジャー志向の立地は体験的ポジショニングを通じて週末および休暇需要を取り込み、伝統的なパターンを超えた収益の多様化を支援しています。スタンドアロンレストランはその機動性とコミュニティとのつながりにより、パーソナライズされた体験を提供する上で競争優位性を維持していますが、戦略的投資と進化する消費者行動を通じて着実に成長する宿泊施設および小売施設からの圧力が高まっています。宿泊施設を拠点とするダイニングが急速に成長するにつれ、多様でスケーラブルな飲食モデルを提供することで市場を再形成し、スタンドアロン事業者にコラボレーションと顧客エンゲージメントの強化を通じたイノベーションを迫っています。このシフトは、立地ダイナミクス、業務モデル、および消費者の期待が交差する市場転換を強調しており、フルサービスレストラン事業者が競争の激しい進化する英国市場において成長と収益性を維持するために戦略的に適応することを求めています。

サービスタイプ別:店内飲食の進化とデリバリーイノベーションの出会い

デリバリーサービスは2031年まで CAGR 8.88%で成長することが見込まれています。2025年には、店内飲食サービスが68.92%という重要な市場シェアを保持すると予測されています。これらのトレンドは、パンデミックによる必要性から利便性への好みへと移行する消費者行動のシフトを示しています。レストランはますますデリバリープラットフォームと統合しています。Deliveroo、Uber Eats、Stuart、Otterなどの企業とパートナーシップを結ぶことで、オムニチャネル体験を創出しています。このアプローチは、従来の席数ベースの指標よりもキッチン時間当たりの収益の最大化を優先します。テイクアウトサービスは戦略的な位置を占めており、店内飲食体験の要素とデリバリーの利便性を組み合わせています。食品品質とスピードを重視しながらレストランとの直接関係を維持し、サードパーティプラットフォームの手数料を回避する顧客に訴求します。

店内飲食サービスの進化は、差別化された体験の提供に焦点を当てています。雰囲気、サービス品質、および社会的交流が店内飲食をデリバリーおよびテイクアウト形式と区別する主要な要因です。これにより事業者は、食品品質だけに頼るのではなく、無形の価値創造を通じてプレミアムポジショニングを正当化することを余儀なくされています。食品基準庁の改訂された食品安全ガイドラインは、すべてのサービス形式にわたって一貫した品質を確保しています。これらのガイドラインはまた、堅固な業務システムを持つ事業者に有利なコンプライアンスフレームワークを確立しています。テクノロジーがハイブリッドサービスモデルの採用を推進しており、レストランは店内飲食、テイクアウト、およびデリバリーチャネルにわたってキッチンの稼働率を最適化できるようになっています。POSシステムや在庫管理ソリューションなどのツールが、需要パターンと収益性分析に基づいたリアルタイムのリソース配分を促進しています。

地理的分析

地域の経済状況、人口構成、および文化的嗜好は、英国全土におけるフルサービスレストランのパフォーマンスに大きな影響を与えている。2024年、イングランド北部はホスピタリティ支出において+6.2%の成長を記録し、南部の+4.8%増を上回った。UK Hospitalityの報告によれば、この成長は低い運営コスト、フードツーリズム目的地の台頭、および本格的なダイニング体験を好む人口動態の変化に起因している。リバプール、チェスター、シェフィールドなどの都市はそれぞれ新規レストラン出店数において+2.4%の成長を示しており、従来のロンドン中心の投資フォーカスを超えたレストラン拡大を支える地域経済の回復を反映している。英国インキーピング協会は、北部のホスピタリティ事業者が、高い商業賃料や運営コスト圧力といった課題に直面する南部の同業者と比較して、より高い回復力と成長ポテンシャルを示していると強調している。

ロンドンは英国最大のレストラン目的地としての地位を維持しており、デロイトのホテル投資調査では、首都とエディンバラがホスピタリティ資本投入の最上位拠点として特定されている。しかしロンドンは、商業賃料の上昇、規制上の複雑さ、および激しい競争といった固有の課題に直面している。これらの要因は独立系オペレーターにとっての参入障壁を生み出す一方、確立された運営システムを持つチェーン業態に有利に働いている。食品基準庁の地域データによれば、料理の嗜好と食品安全コンプライアンスは地理的に異なる。大都市圏は国際料理の採用において先行している一方、地方および北部地域では伝統的な英国料理への強い嗜好が見られる。スコットランドはウイスキーとフードツーリズムの融合において際立っており、地域の伝統と本格的な体験を重視するレストランにプレミアムなポジショニング機会を提供している。

ウェールズと北アイルランドは、ホスピタリティセクターの発展とフードツーリズムの認知向上を目的とした政府の取り組みに支えられ、レストラン拡大における新興の機会を提示している。DEFRAとの連携のもとVisitBritainが展開する「Food is GREAT」キャンペーンは、英国の食文化の多様性に対する国際的な認知を高め、地域の特産品を促進するとともに、オペレーターに対してローカル調達と文化的真正性を優先するよう促している。地域経済開発プログラムはさらにホスピタリティ事業者を支援し、これまでフルサービスダイニングの選択肢が不足していた地域におけるレストラン成長に有利な条件を生み出している。

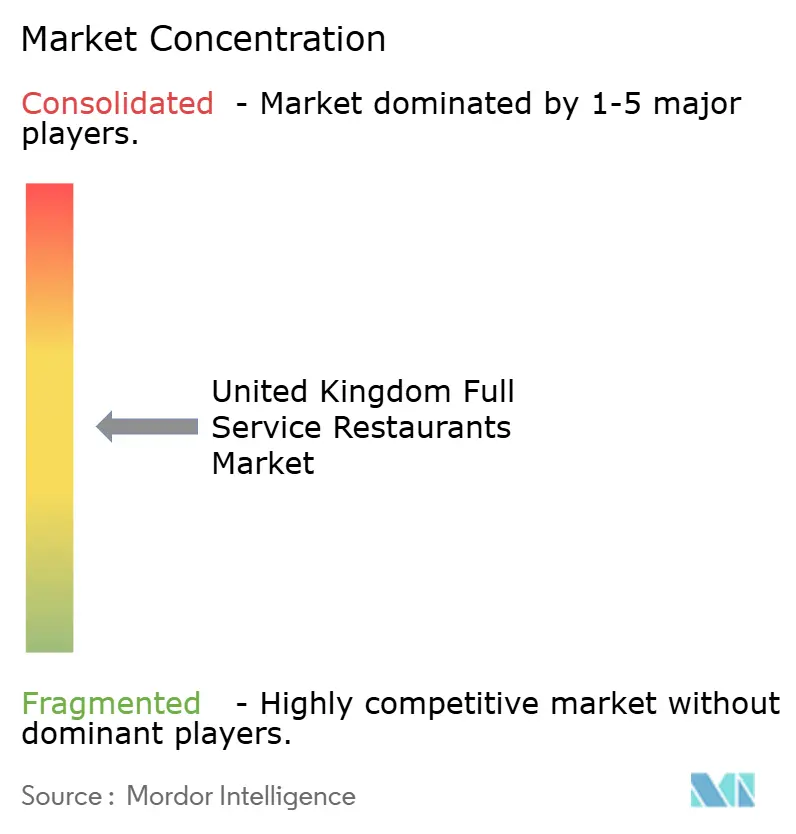

競争環境

英国フルサービスレストラン市場の競争環境は、料理の本格性、サービス品質、技術的洗練性、および業務効率性などの様々な側面にわたって事業者が競合する中で、激しい競争と統合の機会の両方をもたらす中程度の分散によって特徴づけられています。成功したプレイヤーは垂直統合、強固なテクノロジー採用、および持続可能性へのコミットメントを通じて差別化を図り、規模の経済を活用しながら地域市場の好みへの感応性を維持しており、これは独立事業者が一貫して複製することが困難な優位性です。この戦略的バランスにより市場リーダーは多様な消費者需要の中で繁栄することができます。

新興の破壊者は、フルサービスに匹敵する品質水準を維持しながら労働依存度を下げるデリバリー最適化形式、ゴーストキッチン、およびテクノロジー対応サービスモデルを導入することで、伝統的な競争の境界を再形成しています。食品基準庁のガイドラインによって規制されるセクターの規制環境は、堅固なコンプライアンスシステムを持つ既存事業者に有利な参入障壁を設け、市場品質と消費者安全を保護しています。同時に、物理的およびデジタルな顧客タッチポイントを統合するハイブリッドサービスモデルの台頭は、植物性料理と地域市場拡大におけるイノベーションと組み合わさることで成長ポテンシャルを提供します。

英国フルサービスレストランセクターにおけるテクノロジー採用は急速に進化しており、事業者はますます業務最適化のために人工知能を活用しています。主要な競合他社は顧客関係管理と在庫管理の強化のためにデータアナリティクスを活用し、複数のセグメントにわたる業務の卓越性と持続可能な競争優位性を実現しています。例えば、革新的なブランドはAI駆動のパーソナライズされたマーケティングとシームレスなオンライン注文システムを展開してゲスト体験を豊かにしています。テクノロジーの進歩と戦略的市場ポジショニングのこの統合が、競争環境においてレジリエンスを支え成長を促進しています。

英国フルサービスレストラン産業リーダー

Mitchells & Butlers PLC

The Restaurant Group PLC

The Azzurri Group

Whitbread PLC

Greene King Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Wagamamaがプレストンの新しいAnimateレジャーコンプレックスに正式オープンしました。Wagamama プレストンでは、顧客が5月に導入されたブランドの最新サマーメニューを体験しました。主要なメニューには、ユズの透明なブロスとこんにゃく麺を使用したフォーヌードルスープが含まれており、鶏もも肉、ホキ魚、またはキングオイスターマッシュルームで提供されました。メニューにはまた、スイートチリチキンまたは豆腐オプションなどのフレッシュサラダ、およびパッドタイ風サラダも含まれていました。

- 2025年7月:地域の著名なパブグループであるMarston'sが、新しいファミリー向けパブコンセプトWoodie'sを導入しました。改装された各会場には、Woodie's Den(子供がゲーム、クラフト、ディスコ、カラオケ、クイズなどの特別イベントを含む創造的な活動に参加できる森をテーマにしたスペース)などの指定されたファミリーフレンドリーエリアが含まれていました。これらのエリアにはまた、コンテンツを統合されたテレビに直接ストリーミングできるMarston's独自のイベントシステムも備えていました。

- 2024年9月:PizzaExpressがバーミンガムのThe ICCに新しいレストランをオープンし、これはロンドン以外でレコードストアを含む最初の立地となりました。この展開は、その年ロンドンで3店舗を先にオープンしたことに続くものでした。レコードストアはブランドのPX RecordsレーベルのアーティストのビニールとCDを提供しました。顧客はPizzaExpress Liveの象徴的な会場で録音した英国ソウルグループMamas Gun、キーボーディストのMatt Johnson(Jamiroquai)、および高く評価される英国のシンガーソングライターJack Garrattのレコードを購入する機会がありました。

英国フルサービスレストラン市場レポートの範囲

アジア料理、ヨーロッパ料理、ラテンアメリカ料理、中東料理、北米料理が料理によるセグメントとしてカバーされています。チェーン店、独立店がアウトレットによるセグメントとしてカバーされています。レジャー、宿泊、小売、スタンドアロン、交通が立地によるセグメントとしてカバーされています。| アジア料理 |

| ヨーロッパ料理 |

| ラテンアメリカ料理 |

| 中東料理 |

| 北米料理 |

| その他のFSR料理 |

| チェーン店 |

| 独立店 |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 交通 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 料理別 | アジア料理 |

| ヨーロッパ料理 | |

| ラテンアメリカ料理 | |

| 中東料理 | |

| 北米料理 | |

| その他のFSR料理 | |

| アウトレット別 | チェーン店 |

| 独立店 | |

| 立地別 | レジャー |

| 宿泊 | |

| 小売 | |

| スタンドアロン | |

| 交通 | |

| サービスタイプ別 | 店内飲食 |

| テイクアウト | |

| デリバリー |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、速さ、および低価格の食品を提供するフードサービス施設。通常、顧客は自ら食品を手に取り、自分でテーブルまで運ぶ。

- カフェ・バー - アルコール飲料を提供する許可を受けたバーおよびパブ、軽食品および清涼飲料を提供するカフェ、ならびに専門紅茶・コーヒーショップ、デザートバー、スムージーバー、およびジュースバーを含むフードサービス事業の一種。

- クラウドキッチン - デリバリーまたはテイクアウト専用に食品を調理するために商業用キッチンを活用するフードサービス事業で、店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海において世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛から得られた牛肉。「認定アンガスビーフ」品質マークを受けるためにはアメリカアンガス協会の認定が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランにおけるフルサービスの提供を含む。 |

| 平均注文額 | フードサービス施設において顧客が行うすべての注文の平均金額。 |

| ベーコン | 豚の背肉または側面から得られた塩漬けまたは燻製の肉。 |

| バー・パブ | 施設内でのアルコール飲料の提供許可を受けた飲食施設。 |

| ブラックアンガス | 角のない黒毛品種の牛から得られた牛肉。 |

| BRC | 英国小売コンソーシアム |

| バーガー | スライスされたパンロールまたはバンロールの中に1枚または複数枚の調理済みビーフパティを挟んだサンドイッチ。 |

| カフェ | 各種の清涼飲料(主にコーヒー)と軽食を提供するフードサービス施設。 |

| カフェ・バー | アルコール飲料を提供する許可を受けたバーおよびパブ、軽食品および清涼飲料を提供するカフェ、ならびに専門紅茶・コーヒーショップ、デザートバー、スムージーバー、およびジュースバーを含むフードサービス事業の一種。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームドミルク、スチームドミルクフォームを等分で準備するイタリアのコーヒードリンク。 |

| CFIA | カナダ食品検査庁 |

| チェーン店 | ブランドを共有し、複数の立地で運営し、中央管理および標準化されたビジネス慣行を持つフードサービス施設。 |

| チキンテンダー | 鶏の大胸筋小筋から調理された鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用に食品を調理するために商業用キッチンを活用するフードサービス事業で、店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆 | (収穫前または硬化前に)大豆を鞘ごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| エスプレッソ | ショットで提供される濃縮コーヒーの一形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランにおけるフルサービスの提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い方の端から切り取られた肉の切り身。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク(脇腹)から切り取られた牛肉のステーキ。 |

| フードサービス | 家庭外で食事を調理する企業、機関、および会社を含む食品産業の一部。レストラン、学校および病院のカフェテリア、ケータリング業務、およびその他多くの形態を含む。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで食事を提供されるフードサービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリー。 |

| 穀物肥育ビーフ | 大豆、トウモロコシ、その他の添加物を補った飼料を与えられた牛から得られた牛肉。穀物肥育牛には抗生物質や成長ホルモンを与えてより早く肥育することもできる。 |

| 牧草肥育ビーフ | 草のみを飼料として与えられた牛から得られた牛肉。 |

| ハム | 豚の脚から取られた豚肉。 |

| HoReCa | ホテル、レストラン、カフェ |

| 独立店 | 単一のアウトレットで運営するか、3店舗以下の小規模チェーンとして構成されたフードサービス施設。 |

| ジュース | 果物や野菜に含まれる天然の液体を抽出またはプレスして作った飲み物。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランにおけるフルサービスの提供を含む。 |

| ラテ | 1〜2ショットのエスプレッソ、スチームドミルク、および薄いフロスミルクの層から成るミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供されるフードサービス。 |

| 宿泊 | ホテル、モーテル、ゲストハウス、ホリデーホームなどでのフードサービスの提供。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒードリンク。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が料理の主要食材である食品。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランにおけるフルサービスの提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の小さな豚脂肪の角切りを含む細かくハッシュされたまたは挽いた加熱処理済み豚肉で作られた大型のイタリアソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランにおけるフルサービスの提供を含む。 |

| パストラミ | 通常薄切りで提供される高度に調味された燻製牛肉。 |

| PDO | 原産地保護呼称:食品の特別な特性がその産地に関連する特定の地理的地域または地域の名称で、公式のルールによって認定される。 |

| ペパロニ | 熟成肉から作られたアメリカのスパイシーサラミの一種。 |

| ピザ | 通常、トマトとチーズを含む風味豊かな混合物を広げた平たいパン生地で作られ、しばしば他のトッピングを加えて焼く料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、速さ、および低価格の食品を提供するフードサービス施設。通常、顧客は自ら食品を手に取り、自分でテーブルまで運ぶ。 |

| 小売 | ショッピングモール、ショッピングコンプレックス、または商業不動産ビルの内部にあるフードサービスアウトレットで、他の事業者も営業している。 |

| サラミ | 発酵および乾燥熟成された肉からなる熟成ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種。一般的に不健康と考えられている。 |

| ソーセージ | 細かく刻んで調味した肉で作られた肉製品で、新鮮、燻製、または漬け込みで提供でき、通常ケーシングに詰められる。 |

| ホタテ | リブ状の殻が二枚に分かれた軟体動物である食用の貝類。 |

| セイタン | 小麦グルテンから作られた植物性肉の代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分で注文と支払いを行う自動注文ポイントオブセール(POS)システムで、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れてパルプを除かずに一緒に処理して作る飲み物。 |

| 専門紅茶・コーヒーショップ | 各種のお茶またはコーヒーのみを提供するフードサービス施設。 |

| スタンドアロン | 他のビジネスとは接続されず独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常いくらかの砂糖と塩を加えた酢飯に、魚介類(しばしば生)や野菜などの様々な食材を合わせた日本料理。 |

| 交通 | 航空機内食、長距離列車でのダイニング、クルーズ船でのフードサービスなどのフードサービスの提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度なサシを持つ肉として珍重される黒または赤の日本の牛の4つの品種のいずれかから得られた牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行います。インフレは平均注文額に考慮され、各国の予測インフレ率に従って予測されます。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な像を生成するために、階層および機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム