キュー管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.67 十億米ドル |

| 市場規模 (2031) | 77.13 十億米ドル |

| 成長率 (2026 - 2031) | 12.05% CAGR |

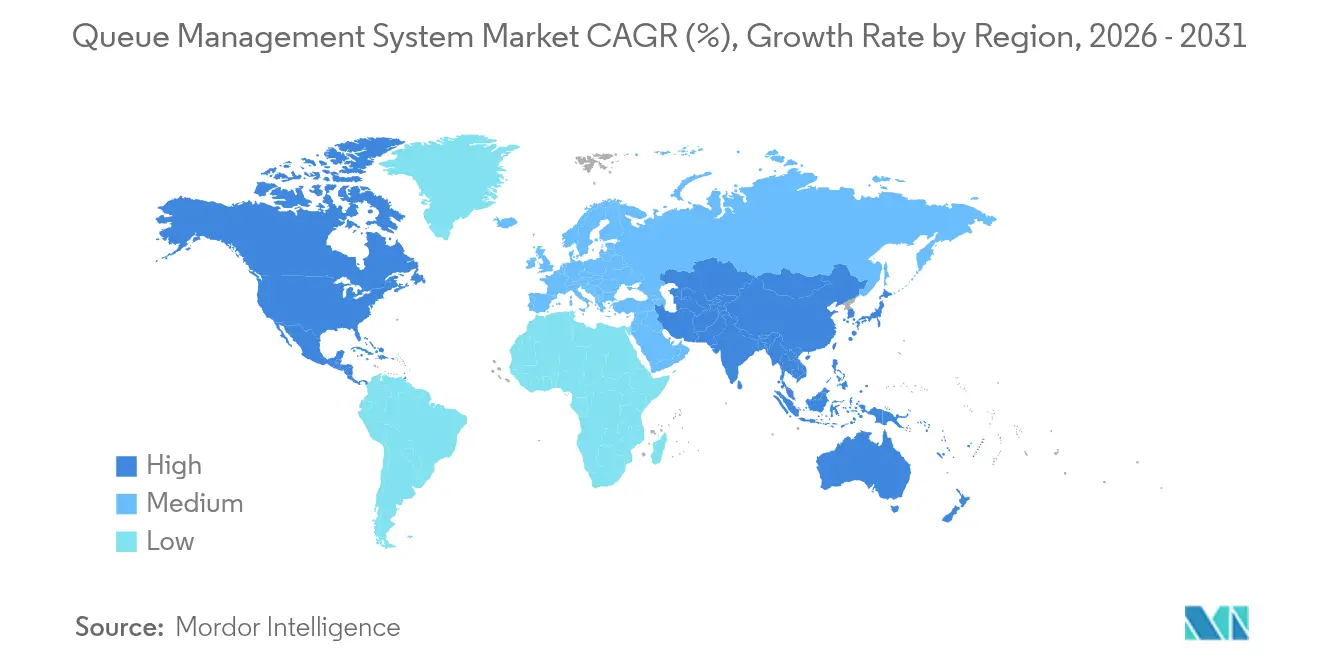

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキュー管理システム市場分析

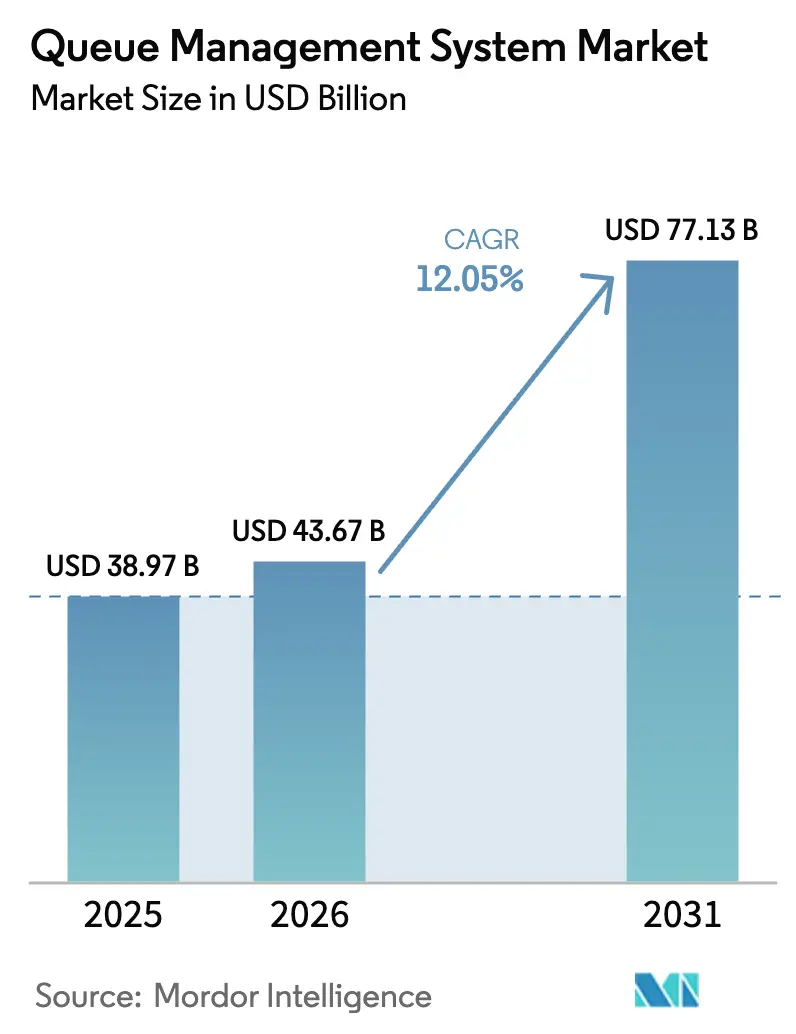

キュー管理システム市場規模は、2025年の389億7,000万米ドルから2026年には436億7,000万米ドルに成長し、2026年〜2031年の12.05%CAGRで2031年までに771億3,000万米ドルに達すると予測されています。この拡大は、顧客ジャーニー分析、バーチャルキューイング、生体認証を統合するクラウドネイティブかつAI対応プラットフォームへの加速的な移行を反映しています。組織は、混雑を抑制し、群衆制御規制を遵守し、リアルタイムで実用的なデータを提供するために、支店ネットワーク、クリニック、空港、政府機関のモダナイゼーションを進めています。投資はサブ秒単位の待ち時間予測のためのエッジアナリティクスに集中しており、モールや交通ハブでの来客数の増加が柔軟なモバイルファーストの発券需要を再活性化しています。キュー管理システム市場全体で、ベンダーはハードウェア、ソフトウェア、アナリティクスをサブスクリプションモデルの下に統合し、設備投資を削減して展開サイクルを短縮しています。相互運用性のギャップ、サイバーセキュリティの要求、進化するデータ主権規制は依然として障壁となっていますが、デバイスメーカー、ソフトウェア専門家、クラウドプロバイダー間の戦略的提携が統合を容易にし、未開拓の垂直市場における新たなユースケースを開拓しています。

レポートの主要なポイント

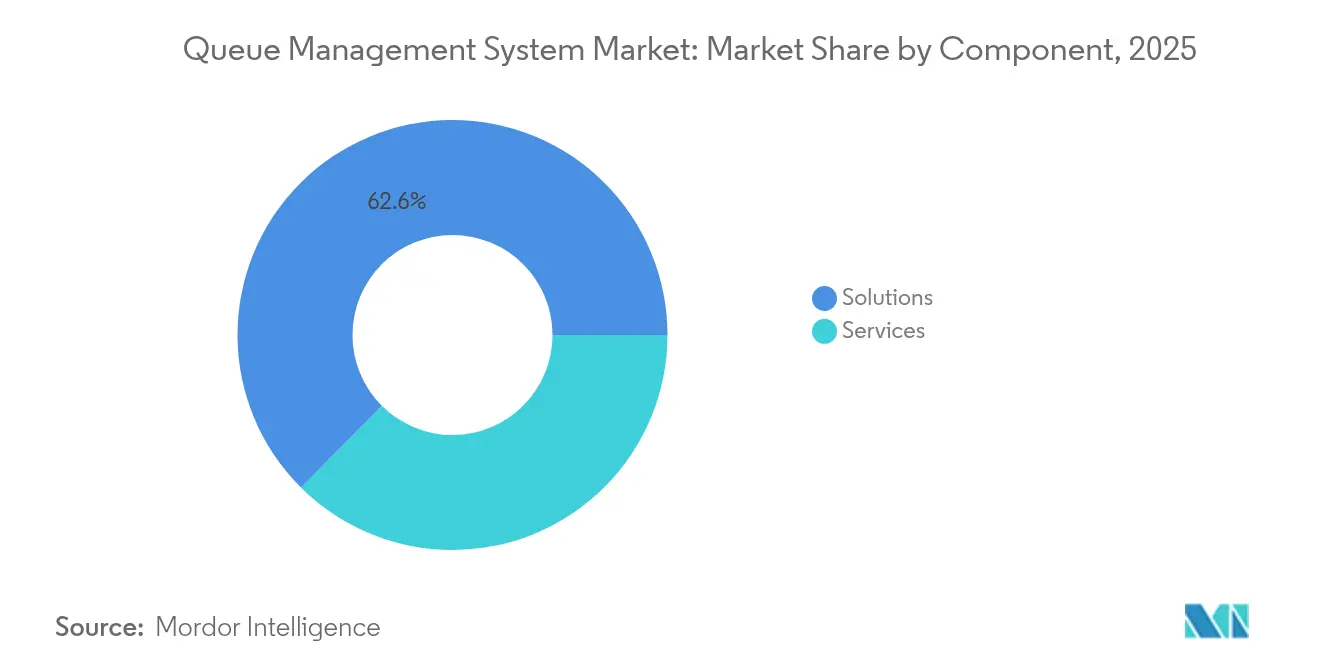

- コンポーネント別では、ソリューションが2025年に62.55%の収益シェアをリードし、サービスは2031年まで8.45%のCAGRで成長すると予測されています。

- 展開別では、オンプレミスシステムが2025年のキュー管理システム市場シェアの54.10%を占め、クラウドベースのプラットフォームは2031年まで11.05%のCAGRで拡大すると予想されています。

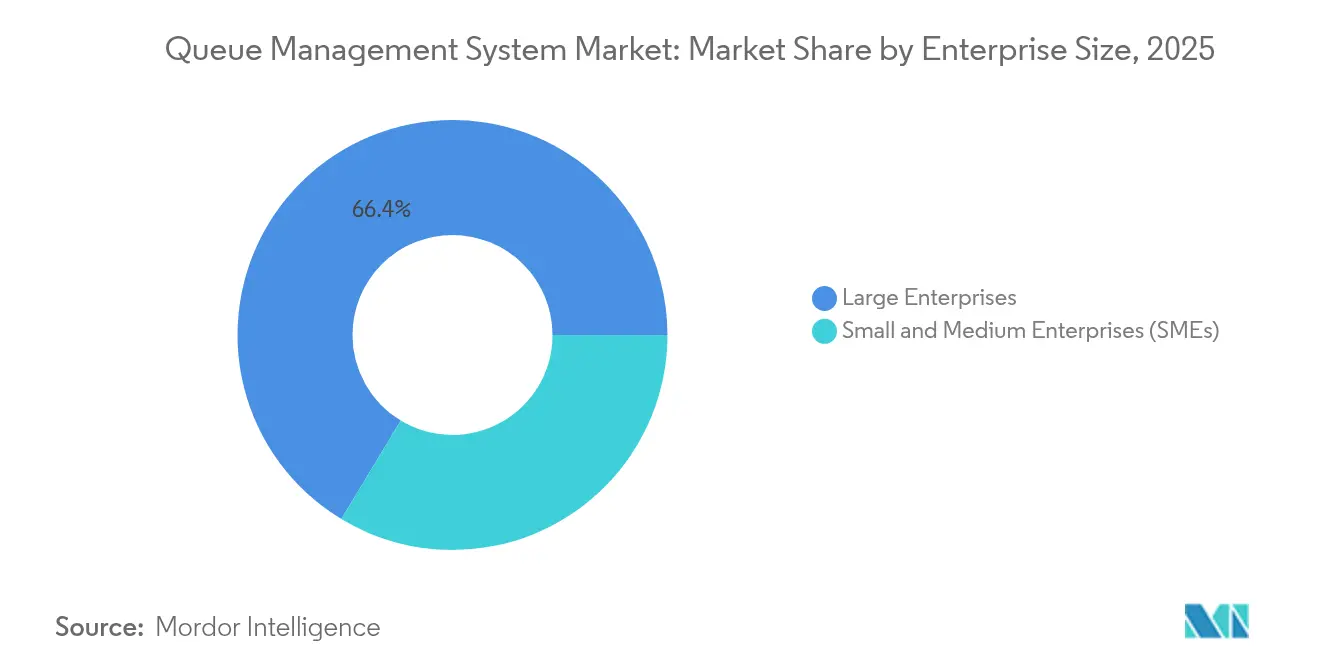

- 企業規模別では、大企業が2025年のキュー管理システム市場規模の66.35%を占め、中小企業は9.28%のCAGRで成長しています。

- エンドユーザー別では、BFSIが2025年の収益の23.85%を占め、ヘルスケアは12.31%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の世界収益の35.95%を占め、アジア太平洋は2026年から2031年にかけて最速の10.1%CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルキュー管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高密度施設における来客数の回復 | +2.1% | グローバル、特にアジア太平洋および北米 | 短期(2年以内) |

| クラウドネイティブおよびAI駆動のキュー管理システムプラットフォーム | +3.5% | グローバル | 中期(2〜4年) |

| リアルタイム顧客ジャーニー分析の採用 | +2.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 群衆制御コンプライアンスに関する政府の義務 | +1.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| サブ秒単位の待ち時間予測のためのエッジアナリティクス | +1.0% | アジア太平洋、北米 | 長期(4年以上) |

| コンピュータビジョンによる人数カウント統合 | +0.7% | 欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高密度施設における来客数の回復

2025年にはモール、空港、スタジアム、公共施設での対面活動が急増し、事業者は老朽化した発券キオスクや表示板の刷新を迫られています。アップグレードはバーチャルキューイング、モバイル通知、サービスエージェントをリアルタイムで再配置するAIルーティングを優先しています。米国の大手テーマパークは動的キューアナリティクスを導入した後、平均待ち時間を28%削減し、追加スタッフなしでスループットを向上させました[1]Wavetec、「AIを活用したキュー管理がグローバルテーマパークの待ち時間を削減」、wavetec.com。同様の成果が、予測カウンターを使用して乗客を最短のセキュリティレーンに誘導する欧州の空港でも報告されています。この回復は既存のボトルネックを露呈させ、高トラフィック施設全体での周期的な更新を加速させています。

クラウドネイティブおよびAI駆動のキュー管理システムプラットフォーム

クラウドアーキテクチャは次世代展開の基盤となり、キオスク、センサー、アプリからのデータを統合しながら、プロモーションピーク時の容量バーストを自動化しています。組織はキューの長さを予測し、カウンターを割り当て、コンプライアンスアラートを表示するAIエージェントを統合しています。ある多国籍小売業者は6か月未満で500店舗をクラウドキュー管理システムに移行し、セルフサービスの予約予約と店舗全体のアナリティクスを実現しました[2]joinaQ、「小売チェーンが500店舗のクラウドキュー管理システム移行を完了」、joinaq.com。クラウド提供は従量課金制の価格設定もサポートし、中小企業が大規模な設備投資なしにエンタープライズグレードの機能を採用することを促進しています。

リアルタイム顧客ジャーニー分析の採用

企業は現在、待ち時間、滞在時間、エージェント生産性データを数秒ごとに更新されるダッシュボードにストリーミングしています。銀行は来客数の時間ごとの変化に応じてテラーのシフトを調整し、病院はトリアージから退院までの患者のボトルネックを監視しています。北米のある銀行は、キューインテリジェンスをCRMプラットフォームと統合した後、ロビーの待ち時間を35%削減し、クロスセルのコンバージョンを向上させました。アナリティクスが過去のレポートから、スタッフ配置アプリやデジタルサイネージAPIに情報を提供する処方的ガイダンスへと移行するにつれ、キュー管理システム市場は恩恵を受けています。

群衆制御コンプライアンスに関する政府の義務

米国、カナダ、欧州連合、アジアの一部の規制当局は、公共施設でのリアルタイム占有率監視を義務付けており、キュー管理システムの迅速な展開を促しています。新しい市条例では、明確なサイネージ、監査可能な待ち時間記録、生体認証データのプライバシー保護が規定されています。ベンダーは匿名化されたメトリクスをコンプライアンスポータルに直接送信する自動レポートモジュールを組み込み、病院や税務署の監査負担を軽減しています[3]ACF Technologies、「銀行向けオムニチャネル予約スケジューリング」、acftechnologies.com。監視の強化により、基本機能への期待が高まり、公共機関における対応可能な需要が拡大しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高額な初期ハードウェアおよび統合コスト | -1.9% | グローバル、特にアジア太平洋の新興国 | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権に関する懸念 | -1.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| レガシーシステムの相互運用性のギャップ | -1.0% | グローバル | 中期(2〜4年) |

| 新興の生体認証プライバシー規制 | -0.8% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期ハードウェアおよび統合コスト

高度なキュー管理システムパッケージは、発券キオスク、IoTセンサー、ディスプレイ、カメラ、アナリティクスゲートウェイを組み合わせています。2024年のグローバルな半導体不足と輸送遅延により、コンポーネント価格が二桁台で上昇し、多くの病院や政府機関でプロジェクトの回収期間が予算サイクルを超えました。一部のベンダーは、キオスクをQRコードとSMSアラートに置き換えるハードウェアを軽量化した「バーチャルロビー」バンドルを導入し、初期費用を最大45%削減しました。それでも、コスト意識の高い新興市場では資本集約度が依然として障壁となっています。

サイバーセキュリティおよびデータ主権に関する懸念

公共部門での高プロファイルな侵害事件が、エンドツーエンド暗号化、多要素認証、厳格なデータ居住地管理への要求を高めました。欧州の顧客はベンダーにGDPR準拠の証明と地域データセンターの提供を求めており、インドの個人データ保護法の下でも同様の規定が適用されます。リスクを軽減するために、プロバイダーはゼロトラストフレームワーク、ロールベースのアクセス制御、改ざん防止の監査ログをバンドルするようになっています。これらの保護措置は調達サイクルを長引かせ、コンプライアンスの負担を増加させますが、持続的な成長には不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:クラウドサービスが次世代採用を牽引

ソリューションは2025年に62.55%の収益を獲得し、発券の自動化、ルート最適化、パフォーマンスレポートを行う設定可能なプラットフォームへの根強い需要を裏付けています。キュー管理システム市場において、サービスは企業が継続的インテグレーション、アナリティクスチューニング、スタッフトレーニングをアウトソーシングするにつれ、8.45%のCAGRで最も急速に成長しています。マネージド「キュー管理システムのサービスとしての提供」バンドルは、ソフトウェア、ハードウェア、アップデートを一つの料金でまとめ、病院がワクチン接種キャンペーン中に追加キオスクを購入せずに使用量を拡張できるようにしています。

ソリューション内のイノベーションは、AIによるルーティング支援、コンピュータビジョンによる占有率検出、物理とバーチャルのハイブリッドキューイングに集中しています。小売業者はモバイルチェックインリンクでロイヤルティアプリを強化し、離脱を削減しています。これらの進歩により、クリニックや政府機関での以前は手動だったフローに対応することで、キュー管理システム市場が拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開別:クラウドが柔軟性で急成長、オンプレミスはニッチを維持

オンプレミス展開は2025年も引き続き普及しており、厳格なデータ管理を必要とする銀行、公共機関、防衛施設の間で54.10%のシェアを確保しています。オンプレミスプラットフォームのキュー管理システム市場規模は、更新サイクルが生体認証とエッジアナリティクスとの互換性を重視するにつれ、緩やかに成長すると予想されています。一方、クラウドインストールは即時スケーリング、クロスサイト調整、常時最新のアップグレードを提供するため、11.05%のCAGRで市場をリードすると予測されています。

アジア太平洋の銀行は数千の支店をクラウドキュー管理システムに移行し、取引データを集約することで、統合レポートと支店レベルのキュー予測を実現しています。ハイブリッドモデルも登場しており、ローカルサーバーが生体認証画像をキャプチャし、匿名化されたメタデータがクラウドアナリティクスエンジンに送信されることで、インサイトを犠牲にすることなく居住地ルールを満たしています。

企業規模別:中小企業が加速、大企業が支配

大企業は2025年の収益の66.35%を占め、グローバルな規模を活用して空港でのコンピュータビジョン発券や市全体のサービスセンターでのAIスタッフィングボットのパイロットを継続しています。バンドル割引を交渉し、キュー管理システム市場を支える複数年契約を推進しています。

中小企業はサブスクリプションキューが参入障壁を取り除くにつれ、9.28%のCAGRで拡大すると予測されています。近隣のクリニックはカレンダーや決済ウォレットと統合するモバイル予約リンクを展開し、ブティック小売業者は紙の受付票をバーチャルロビーに置き換えています。中小企業向けキュー管理システム市場規模は絶対値では小さいですが、クラウドバンドルが総所有コストを下げるにつれて拡大しています。手頃なパッケージにより、中小企業は大規模なITチームなしにエンタープライズクラスの顧客体験を実現できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:BFSIがリード、ヘルスケアが成長で上回る

BFSI機関は2025年も最大のユーザーベースを維持し、安全で監査可能かつ高可用性の顧客フロー調整の必要性から売上の23.85%を占めています。銀行はモバイルアプリにキューウィジェットを組み込み、口座保有者が到着前にスロットを予約できるようにし、ロビーの混雑を削減してクロスチャネル製品のアップセルを実現しています。このセグメントは、タイムスタンプ付きトークンの領収書を印刷する暗号化されたセルフサービスキオスクへの需要も促進しています。

ヘルスケアは最も急速に成長しており、患者ジャーニーのデジタル化がスループットと規制コンプライアンスを改善するにつれ、12.31%のCAGRで進んでいます。病院はトリアージ、検査室、薬局のステーションを一つのキュービューの下に統合し、引き継ぎの遅延を二桁台で削減しています。エストニアの小児センターは、不安を和らげるアニメーションアバターを使った子供向けサイネージを展開し、家族の満足度スコアを22%向上させました。このような成果が外来クリニックやワクチン接種ハブ全体での採用を促進しています。

地域分析

北米は2025年に最大の地域収益を生み出し、キュー管理システム市場の35.95%を占めました。連邦および州機関は免許事務所でのリアルタイム待ち時間表示を義務付け、医療提供者は個人情報をマスクするHIPAA準拠のバーチャルロビーを展開しています。米国のある郡の自動車局はクラウド移行後、平均訪問時間を90分から26分に短縮し、ネットプロモータースコアを40ポイント向上させました(Qless)。AIアナリティクスへの堅調な投資と、プレミアムサポートへの支払い意欲が、この地域のリーダーシップを維持しています。

欧州はより小さなシェアを保持していますが、厳格なデータプライバシー規制と生体認証の急速な普及で際立っています。ベンダーはGDPR準拠の同意フロー、ロールベースの暗号化、地域内ホスティングを提供する必要があります。空港はEU人工知能法に準拠したコンピュータビジョンカウンターを採用し、イノベーションと乗客のプライバシーのバランスを取っています。公立病院は国家保健省が義務付けるサービス時間ベンチマークを満たすためにキューダッシュボードを活用し、採用をさらに拡大しています。

アジア太平洋は2026年から2031年にかけて最高の10.1%CAGRを達成すると予測されています。中国、インド、ASEAN諸国は5Gと光ファイバーネットワークを拡大しており、メガブランチネットワーク全体でのリアルタイムキュー調整を可能にしています。インドのある公共サービスセンターは、12言語のSMSベースの発券を展開した後、1日あたりの処理件数を40%増加させました。日本とオーストラリアの空港は、パスポートと搭乗券を数秒で読み取る生体認証対応キューレーンをテストし、手動チェックなしで処理時間を短縮しています。地域のサプライヤーは、地域固有のデジタルアイデンティティフレームワークに対応する多言語インターフェースと統合で差別化しています。その他の地域では、ラテンアメリカと中東・アフリカが形成段階に入り、税務署や大量輸送ハブでキュー管理システムのパイロットを実施しています。通貨制約と不均一な接続性が支出を抑制していますが、モバイルファーストのバーチャルキューが小売チェーンで迅速な成果を示しています。規制環境が成熟するにつれ、これらの地域はレガシーのロックインを回避してクラウドネイティブアーキテクチャに直接移行する可能性があります。

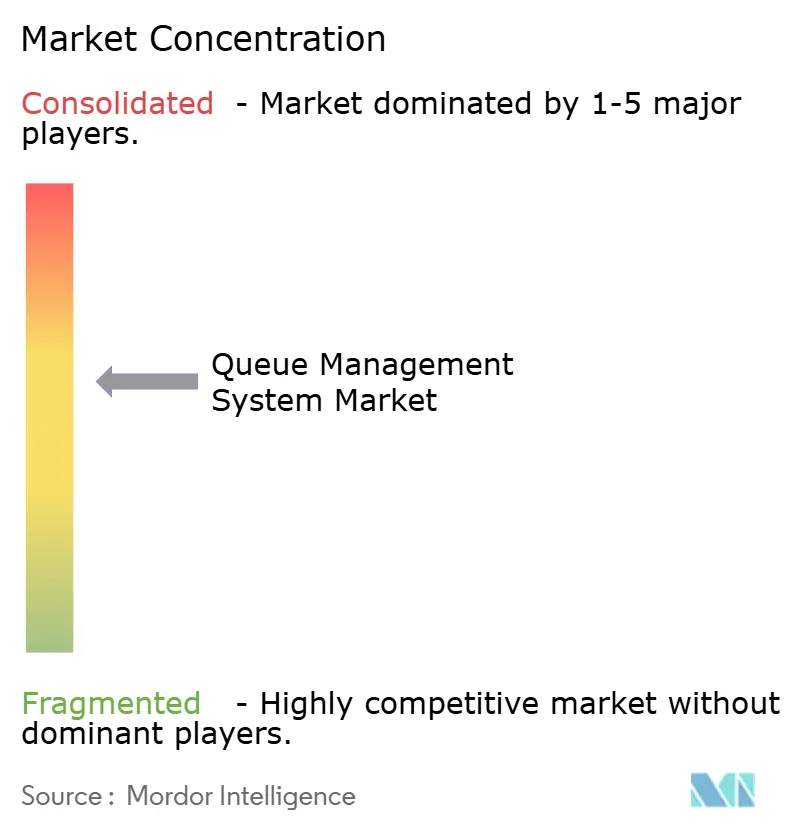

競合環境

キュー管理システム市場は適度に分散しており、上位5社が世界収益の約55%を占め、数十の地域プロバイダーがニッチな垂直市場に注力しています。QLess、ACF Technologies、Q-nomyなどの既存企業がスタッフィングレベルを推奨し、離脱リスクを予測するAIコパイロットを組み込むにつれ、競争の激しさが増しています。新興の挑戦者は、キューをCRMやPoSターミナルに数日以内でリンクするローコード統合キットをバンドルしています。

技術が主要な差別化要因であり続けています。遅延対応スケジューリング、マルチアクセスエッジコンピューティング、バーチャルロビーに関する特許出願は2024年〜2025年にかけて急増しており、需要スパイクをミリ秒単位で予測するレイテンシ感応型アーキテクチャへの移行を示しています(IBM)。ベンダーはカメラメーカーや決済ゲートウェイと協力して、統合の複雑さを削減するターンキーパッケージを提供しています。クラウドハイパースケーラーは、割引コンピュートクレジットとマーケットプレイスの可視性を提供することで市場参入を支援しています。

戦略的パートナーシップが増加しています。2025年4月、AkamaiはQueue-itをその認定コンピュートパートナーリストに迎え入れ、バーチャル待合室とCDNバックのパフォーマンス保護を組み合わせました。地域のインテグレーターはヘルスケアや公共部門の垂直市場で主要プラットフォームを展開する独占権を確保し、言語パック、プライバシープリセット、ローカルサポートをカスタマイズしています。規制は依然として不確定要素であり、より厳格な生体認証プライバシー法がコンプライアンスコストを引き上げ、ベンダーのロードマップを再形成し、社内の法務およびデータ保護の専門知識を持つサプライヤーを優遇する可能性があります。

キュー管理システム産業リーダー

Q-Matic AB

Wavetec FZ-LLC

Advantech Co. Ltd

QLess Inc.

Aurionpro Solutions Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Akamai TechnologiesとQueue-itが、高トラフィックイベント向けにスケーラブルなバーチャル待合室を提供するAkamai認定コンピュートパートナープログラムの下でパートナーシップを締結しました。

- 2024年10月:QLessがTempoスイートのアドオンとして「サービスインテリジェンス」を発売し、従業員パフォーマンスと業務上のボトルネックに関するアナリティクスを深化させました。

- 2024年10月:Q-nomyがバーチャルロビー3.2.0をリリースし、予約前確認リンクとQRコードベースのチェックインを追加して、物理的なキオスクの必要性を排除しました。

- 2024年7月:Q-nomyがQ-Flow 6.4をアップグレードし、オンライン予約、アポイントメントスケジューリング、キュー管理機能を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本研究では、キュー管理システム市場を、ソフトウェアプラットフォーム、支援ハードウェア(キオスク、発券機、デジタルサイネージ、モバイルベースのバーチャルキューイングアプリ)、および銀行、病院、空港、小売店、政府窓口、その他の対面施設全体で顧客フローを監視、予測、制御する関連プロフェッショナルおよびマネージドサービスから生み出される収益として定義しています。

スコープの除外:オンサイトキューに一切関与しないスタンドアロンのスタッフスケジューリングツール、汎用CRMスイート、シンプルな予約プラグインはこのスコープの対象外です。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- リニアキューイング

- バーチャルキューイング

- サービス

- ソリューション

- 展開別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー別

- BFSI

- ITおよびテレコム

- 小売およびeコマース

- ヘルスケアおよびライフサイエンス

- 政府および公共部門

- ホスピタリティ・空港・交通

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、湾岸地域、アジアのプロダクトマネージャー、システムインテグレーター、小売業務責任者、病院管理者との電話インタビューおよびオンライン調査により、リアルタイムの普及率、クラウド移行のタイムライン、サービス料金体系を収集しました。フォローアップのメール確認により外れ値を解消し、前提条件を根拠のあるものに保ちました。

デスクリサーチ

まず、全米小売業協会、米国病院協会、IATA、ユーロスタットなどの第一級の公開ソースから、小売来客数、外来患者数、航空旅客数、支店レベルの銀行活動に関する最新シリーズを収集しました。次に、年次報告書、10-K、投資家向け資料からベンダーの収益分割を明らかにし、特許出願から新興機能を把握しました。Dow Jones Factiva内のプレスリリースとアナリストノートが価格変動と契約受注を特定し、D&Bフーバーズが中小サプライヤーの簡潔な財務情報を提供しました。このセットは例示的なものであり、多くの他のオープンおよびライセンスソースが証拠基盤を形成しています。

第二のパスでは、キューシステムの調達を掲載する規制通知と入札ポータルに焦点を当て、一次検証に移行する前に平均販売価格と更新サイクルのベンチマークを設定するのに役立てました。

市場規模の算定と予測

トップダウンの需要プールビルドを適用しています。サービス拠点と1日あたりの訪問量を「サービスポイント」に変換し、検証済みの普及率、ライセンス数、更新サイクルを乗じます。サプライヤーの集計とサンプリングされた平均販売価格×ユニットチェックがボトムアップの妥当性テストとして機能し、その後合計を精密に調整します。主要変数には、稼働中の銀行支店、外来チェックインステーション、空港カウンター、キオスクの寿命、クラウドとオンプレミスのシート比率が含まれます。1人当たりGDP、小売フロアの拡大、デジタルトランスフォーメーション支出を組み合わせた多変量回帰が5年間の見通しを支え、パンデミックからの回復や新しい義務がトラフィックパターンを変化させるシナリオ分析も行っています。

データ検証と更新サイクル

各モデルは3つの分散スクリーン、ピアレビュー、シニアアナリストの承認を経ています。データセットは年1回更新し、主要な合併、国家規制、または画期的な契約によって中間更新が行われます。公開直前の最終確認により、クライアントが最新の見解を確認できるようにしています。

MordorのキューManagement Systemベースラインが信頼性を獲得する理由

公開されている推計はしばしば乖離しますが、それは企業が異なる対象範囲、基準年、価格圧縮レバーを選択するためであり、それらの隠れた選択が明らかになって初めて値を公平に比較できます。

ここでの主要なギャップドライバーは、フィールドハードウェアとサービスがカウントされているかどうか、モバイルアプリがより広いCRMスイートにまとめられているかどうか、クラウド割引曲線の積極性、および最新のベンダー開示にモデルが再調整される頻度です。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 389億7,000万米ドル(2025年) | ||

| 8億4,000万米ドル(2024年) | グローバルコンサルタンシーA | キオスクとサービスを除外、一定の平均販売価格、24か月更新 |

| 7億5,000万米ドル(2023年) | 業界誌B | ソフトウェアのみ、単一地域サンプルをグローバルにスケール |

| 7億米ドル(2023年) | 業界団体C | インストール数をカウント、収益ではない、バーチャルキューイングライセンスを省略 |

これらの比較は、明確なスコープ境界とデュアルパスモデリング、タイムリーなベンダーインプットを組み合わせることで、Mordor Intelligenceが意思決定者が追跡・再現できる均衡かつ透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のキュー管理システム市場のグローバル価値はいくらですか?

キュー管理システム市場は2026年に430億6,700万米ドルと評価されています。

2031年までの市場成長速度はどのくらいですか?

収益は12.05%のCAGRで2031年までに771億3,000万米ドルに達すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

サービスは、企業がマネージドインテグレーションとアナリティクスサポートを求めるにつれ、8.45%のCAGRで最も急速に成長しています。

クラウド展開が普及している理由は何ですか?

クラウドキュー管理システムプラットフォームは、迅速なスケーリング、リアルタイムアナリティクス、マルチサイト制御を提供し、オンプレミスシステムを上回る11.05%のCAGRをもたらしています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋は、デジタルインフラへの投資とモバイルファーストのエンゲージメントに牽引され、2026年から2031年にかけて最強の地域CAGR10.1%を記録すると予測されています。

ベンダーはデータプライバシーの懸念にどのように対処していますか?

プロバイダーはゼロトラストセキュリティ、地域データセンター、GDPR準拠の同意フローを組み込み、高まるデータ主権の要求を満たし、長期的な採用を確保しています。

最終更新日: