マネージドMPLS市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.55 十億米ドル |

| 市場規模 (2031) | 25.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるマネージドMPLS市場分析

マネージドMPLS市場規模は、2025年の185億6,000万米ドルから2026年には195億5,500万米ドルへと成長し、2026年~2031年の5.34% CAGRで2031年までに253億7,000万米ドルに達すると予測されています。需要の拡大は、音声、映像、リアルタイム分析を保証されたパスに維持しながら、非重要トラフィックをブロードバンド経由でルーティングするために、SD-WANオーバーレイとMPLSアンダーレイを組み合わせる企業によって形成されています。コスト圧力により選択的なオフロードが促進されていますが、10ミリ秒未満のジッターを保証するために支払われるプレミアムは、パケットロスのリスクを負えない金融、ヘルスケア、および製造企業にとって依然として正当化できます。通信キャリアはマネージドMPLSをプライベート5Gバックホールおよびクラウドオンランプとバンドルし、かつてはスタンドアロンのサービスをネットワーク・アズ・ア・サービスポートフォリオのアンカーレイヤーに変えています。競争上の差別化は、ファイバーの広がり、ダイレクトクラウドインターコネクト、およびITチームがフィールドエンジニアを派遣せずに帯域幅を調整できるAPIベースのオーケストレーションにかかっています。

主要レポートのポイント

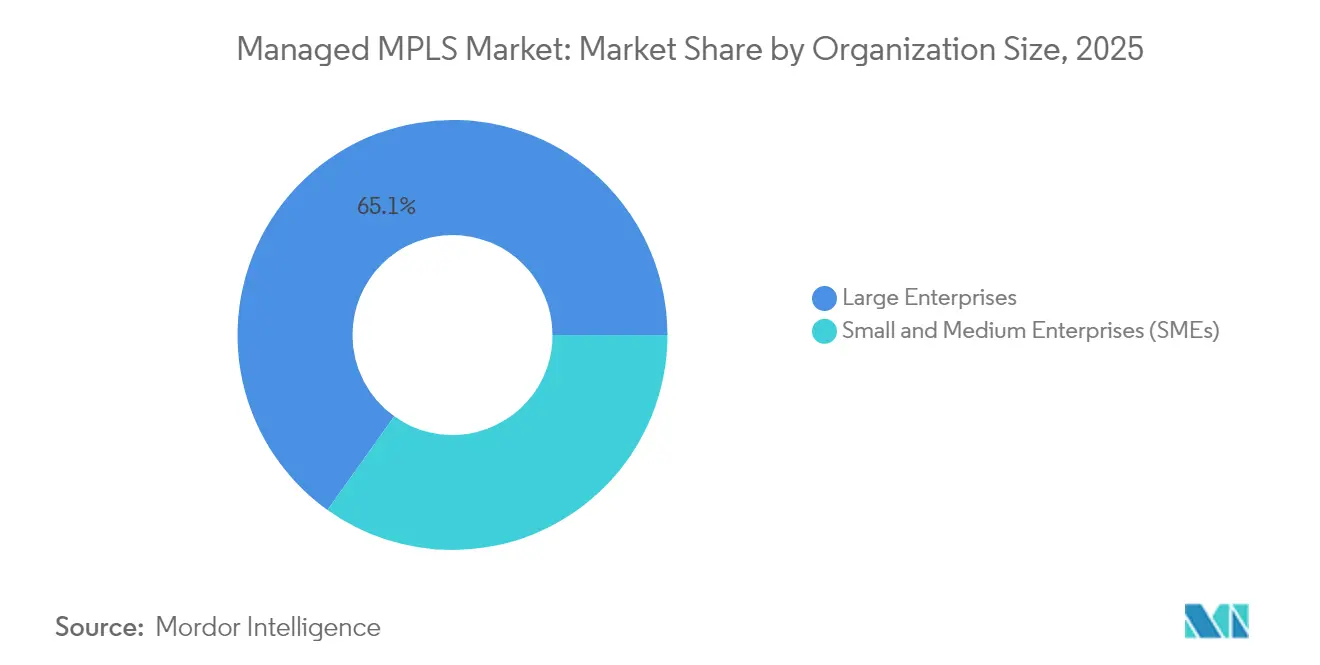

- 組織規模別では、大企業が2025年のマネージドMPLS市場シェアの65.12%を占め、中小企業は2031年まで8.43% CAGRで拡大しています。

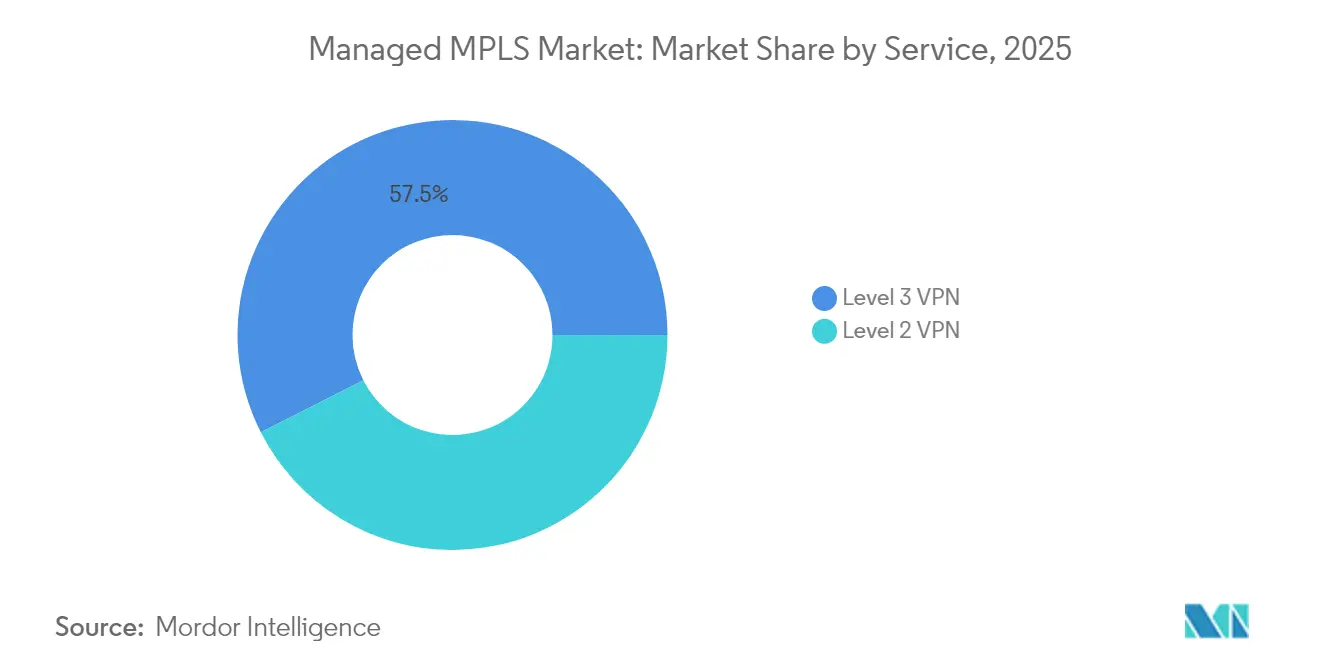

- サービスタイプ別では、レベル3 VPNが2025年のマネージドMPLS市場規模の57.48%を占め、レベル2 VPNは2031年まで5.92% CAGRで成長しています。

- 展開モード別では、オンプレミスの導入が2025年のマネージドMPLS市場規模の53.91%のシェアを占め、クラウドベースのマネージドMPLSは2031年まで6.28% CAGRで上昇しています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年の収益の31.68%を占め、MPLSを活用して決済レールと取引プラットフォームを保護しています。ただし、オムニチャネル小売は2031年まで7.29% CAGRで成長しています。

- 地理別では、北米が2025年に35.22%の収益シェアでリードし、アジア太平洋は2031年まで7.61% CAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマネージドMPLS市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モバイルバックホールネットワークの拡大 | +0.8% | アジア太平洋および中東に集中するグローバル | 中期(2~4年) |

| クラウドベースのエンタープライズアプリケーションの採用増加 | +1.1% | 北米、ヨーロッパ、アジア太平洋の都市部 | 短期(2年以内) |

| ミッションクリティカルなトラフィック向けのハイブリッドSD-WANとMPLSの展開 | +0.9% | 北米およびヨーロッパ主導のグローバル | 短期(2年以内) |

| 低レイテンシリンクを必要とするモノのインターネットデバイスの急速な普及 | +0.7% | アジア太平洋の製造ハブ、北米の産業回廊 | 中期(2~4年) |

| 遠隔産業操作のセキュアなマネージドMPLS接続へのシフト | +0.6% | ラテンアメリカ、中東、アフリカの資源セクター | 長期(4年以上) |

| プライベート5GバックホールとMPLSコアネットワークの統合 | +0.5% | アジア太平洋、ヨーロッパ、北米のエンタープライズキャンパス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルバックホールネットワークの拡大

モバイルオペレーターは、中帯域およびミリ波5Gトラフィックを伝送するためにセルサイトへのファイバーを延伸しており、同じルートがエンタープライズMPLS回線を集約しています。AT&TはATT&T Inc.の2024年度における2,700万以上の拠点へのファイバー到達を報告しており、新規マネージドMPLSポートを点灯する増分コストを低下させています。[1]AT&T Inc.、「2024年度アニュアルレポート」、att.com 中国移動通信集団(China Mobile)およびバーティ・エアテル(Bharti Airtel)も同様の動きをしており、MPLSを国家インフラに組み込み、SD-WANへの代替から収益を保護しています。その結果生じるボリュームはサービスレベルの厳格さを損なわずに価格の穏健化を刺激し、以前はマイクロ波またはベストエフォートブロードバンドに依存していたブランチロケーションにとってMPLSをよりアクセスしやすくしています。

クラウドベースのエンタープライズアプリケーションの採用増加

MPLSコアからハイパースケーラーリージョンへのダイレクトインターコネクトは、インターネットVPNトンネルと比較してラウンドトリップレイテンシを20〜40ミリ秒短縮し、決済処理およびヘルスケアイメージングのトランザクション整合性を維持します。VerizonのプライベートIPサービスは現在、AWS ダイレクトコネクトおよびAzure エクスプレスルートに接続し、仮想ネットワークがエンドツーエンドでプライベートアドレス空間に留まることを可能にしています。米国メトロエリア全域での85%以上のファイバー可用性により、これらのオンランプは中堅市場にとって実用的となり、マネージドMPLS市場の需要はブランチからデータセンターだけでなく、クラウド隣接性へと向かっています。

ミッションクリティカルなトラフィック向けのハイブリッドSD-WANとMPLSの展開

最高情報責任者(CIO)は階層型接続を採用しており、SD-WANが低感度アプリケーションをブロードバンドにステアリングし、音声およびエンタープライズリソースプランニングにはMPLSを確保しています。CiscoのSD-WANソフトウェアは、ブロードバンドジッターがしきい値を超えたときにMPLSにフェイルオーバーするアプリケーション対応ポリシーを施行し、手動介入なしで通話品質を維持します。Lumenは2024年の新規エンタープライズ契約の60%が両レイヤーをバンドルしたと述べており、ハイブリッドWAN経済においてマネージドMPLS市場が不可欠であることを証明しています。

低レイテンシリンクを必要とするモノのインターネットデバイスの急速な普及

産業企業は、予知保全をトリガーするために50ミリ秒以内に分析エンジンに到達する必要があるテレメトリをストリーミングしています。シーメンス(Siemens)はキャリアMPLS回線を利用してドイツと中国の工場センサーを集中分析と結びつけ、機械学習ループを途切れさせないようにしています。メトロイーサネットフォーラム(Metro Ethernet Forum)は2024年のCE 3.0アップデートでモノのインターネットのトラフィックベンチマークを正式化し、レイテンシに敏感な産業データの記録トランスポートとしてMPLSを事実上成文化しました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MPLSサービスの高い総所有コスト | -0.9% | コスト重視のSMEセグメントで最も深刻なグローバル | 短期(2年以内) |

| インターネットベースのVPNおよび純粋なSD-WANへのエンタープライズ移行 | -0.7% | 北米、ヨーロッパの成熟市場 | 短期(2年以内) |

| 新興市場における熟練MPLSエンジニアの限られた可用性 | -0.4% | ラテンアメリカ、アフリカ、東南アジア | 中期(2~4年) |

| ネットワーク柔軟性を制限する長期契約のロックイン | -0.3% | 特に中堅企業に影響を与えるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

MPLSサービスの高い総所有コスト

月額料金は北米では依然として1メガビットあたり300〜800米ドルの範囲であり、ブロードバンド相当の4〜6倍であり、小規模組織の予算を圧迫しています。通信キャリアは、10ミリ秒未満のレイテンシを低手数料と引き換えにする緩和されたサービス層を試験していますが、この動きはプレミアム価格を支えている差別化そのものを侵食するリスクがあります。アジアでの地域価格競争によってギャップは緩和されましたが、MPLSを高価なものとする認識は依然として残っており、コスト重視の業種での普及を抑制しています。

インターネットVPNおよび純粋なSD-WANへのエンタープライズ移行

SD-WANの成熟により、企業は自動フェイルオーバーで複数のブロードバンドリンクを集約でき、冗長性のためのMPLSへの依存を低減しています。BT Groupは、クライアントが2024年にインターネット中心のアーキテクチャに移行する中で、レガシーMPLSアカウントの解約が見られたと述べています。北米および西ヨーロッパにおける80%以上の高速インターネット普及率がこのシフトを促進し、一方でブロードバンドが不安定な新興市場は決定論的パフォーマンスのためにMPLSを信頼し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:クラウドおよびデータセンターインターコネクトに向けてレベル2イーサネットが勢いを増す

レベル3 VPNは2025年のマネージドMPLS市場シェアの57.48%を維持し、スケーラブルなエニーツーエニーIPルーティングを必要とする銀行および保険ネットワークに支えられています。このセグメントはルート集約とトラフィックセグメンテーションをサポートし、ネットワークアーキテクトに運用上の親しみやすさを提供しています。レベル2 VPNは、クラウドネイティブ企業がIPの再アドレス指定や再ルーティングなしに地域間で仮想LANを延伸するにつれて、5.92% CAGRで前進しています。

Deutsche TelekomのイーサネットVPNにより、顧客はダウンタイムなしにオンプレミスクラスターとパブリッククラウドゾーン間でライブ仮想マシンを移行できます。メトロイーサネットフォーラム(Metro Ethernet Forum)のCE 3.0ベンチマークは50ミリ秒未満のプロテクションスイッチングを約束しており、IPベースの回復時間と同等またはそれを上回り、採用を促進しています。これらのトレンドは、レベル2サービスのマネージドMPLS市場規模がエンベデッドされたレベル3回線よりも速く拡大することを確認していますが、広範に組み込まれたベースを持つIPベースのVPNに収益が偏っているため、絶対収益は依然としてIPベースのVPNに傾いています。

エンドユーザー業種別:小売オムニチャネルが最速成長を牽引

銀行・金融サービス・保険は2025年の収益の31.68%を占め、MPLSを活用して決済レールと取引プラットフォームを保護しています。ただし、オムニチャネル小売はチェーンがPOS端末、カーブサイドピックアップシステム、および倉庫在庫をリアルタイムでリンクするにつれて7.29% CAGRで成長しています。ウォルマート(Walmart)のプライベートバックボーンは、季節のピーク時の障害を防ぐためにキャリアグレードのMPLSを通じて米国内4,600以上の拠点を接続しています。

ヘルスケアプロバイダーも、医療画像と電子記録のHIPAA準拠のトランスポートのためにMPLSを好み、製造業者はロボット制御のための産業用イーサネットに結びつけています。これらの業種別ダイナミクスは、マネージドMPLS市場が引き続き多様化していることを示していますが、小売の急増によって、ジッター保証を生の高スループットよりも重視するブランチ重視のネットワークへと増分収益が傾くことになります。政府機関、情報技術および電気通信企業、およびその他のエンドユーザー業種は、データ主権規制および複数年調達契約を優先する予算サイクルによって形成された採用パターンを持ち、市場の残りを集合的に代表しています。

組織規模別:クラウドベースのプラットフォームがSMEの採用を解放

大企業は2025年の収益の65.12%を占めており、数百のメッシュサイトを必要とするグローバルフットプリントを反映しています。従量課金制の請求とゼロタッチプロビジョニングにより、中小企業は初期資本支出なしにMPLSを採用できるようになっています。

Vodafone BusinessはSMEがポータルを通じてスピンアップできる従量制のポートを提供し、ネットワークコストをキャッシュフローに合わせています。オーケストレーションAPIが複雑さを隠すにつれて、マネージドMPLSインダストリーは新鮮なアドレス可能なベースを見つけています。SMEに結びついたマネージドMPLS市場規模は8.43% CAGRで拡大すると予測されており、多国籍企業の契約よりも絶対的な金額は低いものの、全体的な成長率を上回っています。大企業はサイトごとの高い帯域幅要件とカスタマイズされたサービスレベルアグリーメントへの好みから絶対収益を引き続き支配していますが、SMEセグメントの急速な成長は従来のエンタープライズアカウントを超えた市場拡大を示しています。

展開モード別:クラウドオーケストレーションがオンプレミス支配を侵食

オンプレミスの機器は依然として導入ベースの53.91%を占めており、廃却をためらう組織の減価償却済みルーターおよびファイアウォールのレガシーを反映しています。キャリアデータセンターから提供されるクラウドホスティングのルーティング、ファイアウォール、およびSD-WAN機能は、トラックロールを最小化し変更要求を迅速化することで6.28% CAGRで成長しています。

Lumenのアダプティブネットワークは、数分で帯域幅のアップグレードを可能にするために独自のクラウドエッジにルーティングを移行しました。文書化されたフェイルオーバーを義務付けるセキュリティ指令はこのモデルを優遇しています。キャリアはサイト上に追加ハードウェアなしに地理的に冗長な拠点を提供できるためです。その結果、マネージドMPLS市場はデフォルトとして仮想ネットワーク機能へと移行しており、ローカルポリシー制御を必要とするエッジケース向けに物理アプライアンスを残しています。

地理分析

北米は2025年収益の35.22%を生み出し、高密度なファイバーフットプリントおよびフォーチュン500本社の高い集積によって牽引されました。AT&TおよびVerizonはコアルートを400ギガビット容量にアップグレードし、専用MPLSパスを介した4Kコラボレーションおよびリアルタイム分析を可能にしています。ただし、農村部のギャップは依然として残っており、郊外エリアのブランチオフィスがより長いリードタイムと高い回線コストに直面する2速市場を生み出しています。カナダの更新された卸売規則は競争を拡大しており、これにより中期的にマネージドMPLS市場の価格決定力が抑制される可能性があります。メキシコのファイバー拡大は、新しい工場と米国本社との間に決定論的なリンクを提供することでニアショアリングを支援しています。

アジア太平洋は2031年まで7.61% CAGRで最も急速に成長している地域です。中国電信(China Telecom)のCN2は200以上の国をレイテンシ最適化されたMPLSルートで接続し、グローバルに出荷する工場を支援しています。インドの国家ブロードバンドミッション(National Broadband Mission)は25万の村議会にファイバーを届け、バーティ・エアテル(Bharti Airtel)が第2層都市にMPLSを拡大することを可能にしました。日本、韓国、およびオーストラリアの通信キャリアも同様に、国内ファイバー基盤を活用して製造回廊の産業IoTクラスターをターゲットにしています。インフラと産業政策のこの組み合わせは、地域全体でマネージドMPLS市場の勢いを高く保っています。

ヨーロッパ、中東、およびアフリカはデータ主権の義務と国境を越えたニーズのモザイクを呈しています。EU デジタル市場法(EU Digital Markets Act)は相互運用性を要求し、BT、およびOrange S.A.などの通信キャリアが統合ポータルの下でMPLSをSD-WANおよびクラウドインターコネクションと統合することを促しています。中東の政府系ファンドが資金を提供する海底ケーブルにより、アフリカの鉱業サイトとヨーロッパの取引デスク間のレイテンシが向上し、南アフリカのファイバーはヨハネスブルグおよびケープタウンのビジネスの70%に達しています。都市部以外での採用は遅れていますが、多様化した経済に向けた規制の推進は、石油に依存しないガルフ諸国および鉱物豊富な内陸州でのマネージドMPLS市場需要を支えています。

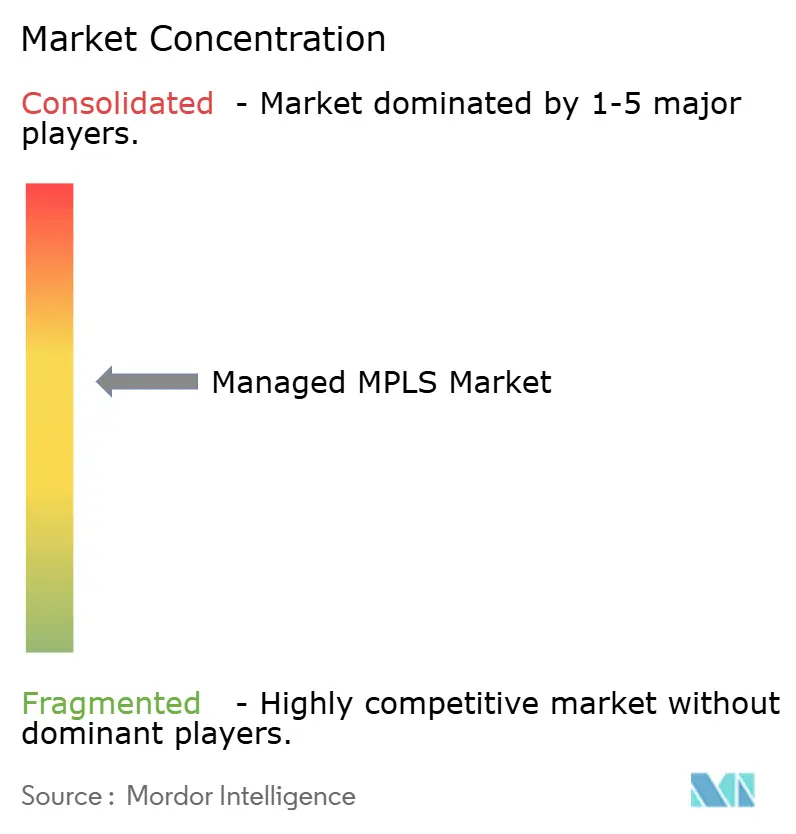

競争環境

マネージドMPLS市場は中程度の集中度を特徴としています。AT&T、Verizon、およびLumenは、広範なラストマイルファイバーとウォレットシェアをロックインするバンドルSD-WAN提供を通じて、北米のエンタープライズアカウントを支配しています。NTT Ltd.、China Telecom Corporation Ltd.、およびTata Communications Ltd.は、MPLSをローカル言語サポートおよび統一サービスレベルアグリーメントと組み合わせることで、アジア太平洋全域でこのスケールを反映しています。BT Group plc、Orange S.A.、およびDeutsche Telekom AGなどのヨーロッパのインカンベントは政府および金融との強いつながりを維持していますが、リースされた波長を活用するColt Technology Services Group Ltd.およびGTT Communications Inc.などのアジャイルプロバイダーからの価格競争に直面しています。戦略的な動きはますますハイブリッドバンドリングに集中しています。Verizonはプライベート5GバックホールをMPLSに事前接続して提供し、セルラーエッジコンピューティングの保証レーンとしてサービスを位置づけています。[3]Verizon Communications Inc.、「プライベートIPクラウドコネクティビティ」、verizon.com Deutsche Telekomは、予測可能なレプリケーション帯域幅を必要とするハイパースケーラーを獲得するためにコアを400Gにアップグレードしました。Megaportを含む新興の破壊者はソフトウェアポータルと従量課金制を使用して、複数年のロックインを嫌う中堅市場クライアントに対応し、インカンベントにアジリティを合わせるよう圧力をかける新たな競争ベクトルを導入しています。

スキル不足は依然として障壁です。自動化と認定プログラムに投資する通信キャリアは、プロビジョニング期間を数週間から数日に短縮できます。これはBT Group plcが2024年初頭にゼロタッチ設定を通じて完成させたステップです。EUにおける規制データローカライゼーション、中国、およびインドは、既にインカントリーノードを持つインカンベントを優遇し、新規参入者を抑制しています。全体として、このセクターはサービスの幅を中心に集約されつつあり、成功はMPLS、SD-WAN、およびプライベート5Gを単一のオーケストレーションされたファブリックとして決定論的なパフォーマンスを提供する能力にかかっています。

マネージドMPLSインダストリーリーダー

AT&T Inc.

BT Global Services Limited

Cisco Systems Inc.

Lumen Technologies Inc.

Vodafone Group plc

- *免責事項:主要選手の並び順不同

最近のインダストリー動向

- 2024年10月:Lumen Technologiesは、100ギガビットイーサネットおよびマネージドMPLSサービスをサポートするために、米国12の主要都市圏にわたるファイバー拡大に50億米ドルを投入しました。

- 2024年9月:Tata Communications Ltd.はIZO プライベートコネクトを開始し、MPLS、SD-WAN、およびマルチクラウドアクセスを50ミリ秒未満のレイテンシ保証で統合しました。

- 2024年8月:Deutsche Telekom AGはIP/MPLSバックボーンをヨーロッパの主要コアルートで400ギガビット容量に拡張し、ハイパースケーラーのレプリケーションワークロードをターゲットにしました。

- 2024年7月:NTT Ltd.はMicrosoftと提携し、アーカスターユニバーサルワン(Arcstar Universal One)MPLS上でAzure エクスプレスルートを提供し、プライベートクラウドオンランプを必要とする金融およびヘルスケアクライアントを対象としています。

グローバルマネージドMPLS市場レポートスコープ

MPLS接続はインターネットから独立して動作するプライベートネットワークです。サービスクラス(CoS)機能を使用したトラフィック優先化を可能にするなど、高い信頼性とパフォーマンスなど様々な利点を提供しています。MPLS VPNは、グローバルに分散したエンタープライズに接続する必要がある企業が使用する最も著名なWANサービスの種類です。

マネージドMPLS市場レポートは、サービス(レベル2 VPN、レベル3 VPN)、エンドユーザー業種(ヘルスケア、BFSI、小売、製造、政府、ITおよびテレコム、その他の業種)、組織規模(SME、大企業)、展開モード(オンプレミス、クラウド)、地理(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は価値(米ドル)で提供されています。

| レベル2 VPN |

| レベル3 VPN |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 小売 |

| 製造 |

| 政府 |

| 情報技術および電気通信 |

| その他のエンドユーザー業種 |

| 中小企業(SME) |

| 大企業 |

| オンプレミス |

| クラウド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカその他 | ||

| サービス別 | レベル2 VPN | ||

| レベル3 VPN | |||

| エンドユーザー業種別 | ヘルスケア | ||

| 銀行・金融サービス・保険(BFSI) | |||

| 小売 | |||

| 製造 | |||

| 政府 | |||

| 情報技術および電気通信 | |||

| その他のエンドユーザー業種 | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年のマネージドMPLS市場の予測収益はいくらですか?

市場は2026年から5.34% CAGRを反映し、2031年までに253億7,000万米ドルに達する見込みです。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は製造および IoT需要により7.61% CAGRで拡大すると予想されています。

なぜ企業はハイブリッドSD-WANとMPLSアーキテクチャを採用するのですか?

ハイブリッド設計は、WANの総支出を最大50%削減しながら、決定論的レイテンシを必要とする音声、映像、およびエンタープライズリソースプランニングのトラフィックにMPLSを確保します。

通信キャリアは中小企業のコスト懸念にどのように対応していますか?

従量課金制、緩和されたSLA層、およびゼロタッチプロビジョニングにより、SMEの初期コストと運用上の複雑さが軽減されます。

クラウド接続のためにどのサービスタイプが勢いを増していますか?

レベル2イーサネットVPNは、企業がIPの再アドレス指定なしにデータセンターとクラウドリージョン間で仮想LANを延伸するにつれて5.92% CAGRで成長しています。

プライベート5GはマネージドMPLS市場においてどのような役割を果たしていますか?

通信キャリアはMPLSバックホールをプライベート5Gとバンドルして、産業自動化およびリアルタイム資産追跡のために50ミリ秒未満のレイテンシを保証しています。

最終更新日: