量子ネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

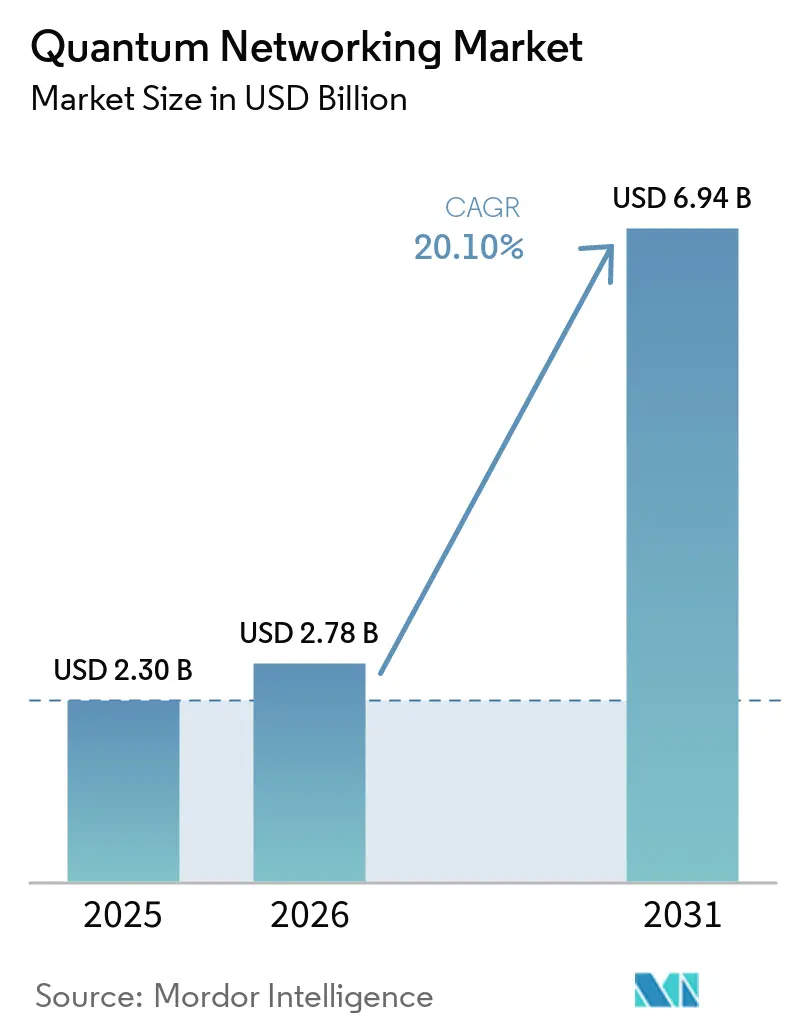

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 6.94 十億米ドル |

| 成長率 (2026 - 2031) | 20.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる量子ネットワーク市場分析

量子ネットワーク市場規模は、2026年の27億8,000万米ドルから2031年までに69億4,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率20.1%を記録する見込みです。堅調な資本プログラム、ハイパースケーラーによる投資、および金融ハブにおける量子鍵配送(QKD)の採用拡大がこの加速を支えています。ハードウェアベンダーはフォトニックチップの生産を拡大しており、通信事業者は既存の光ファイバーバックボーン全体で量子セキュア波長を収益化しています。政府のサイバーセキュリティ義務が調達サイクルを前進させており、コンポーネントコストの低下が中堅企業へのアクセスを広げています。これらのダイナミクスが総体として、量子ネットワークを研究室から収益を生むインフラへと移行させ、量子ネットワーク市場を持続的な二桁成長へと位置づけています。

主要レポートのポイント

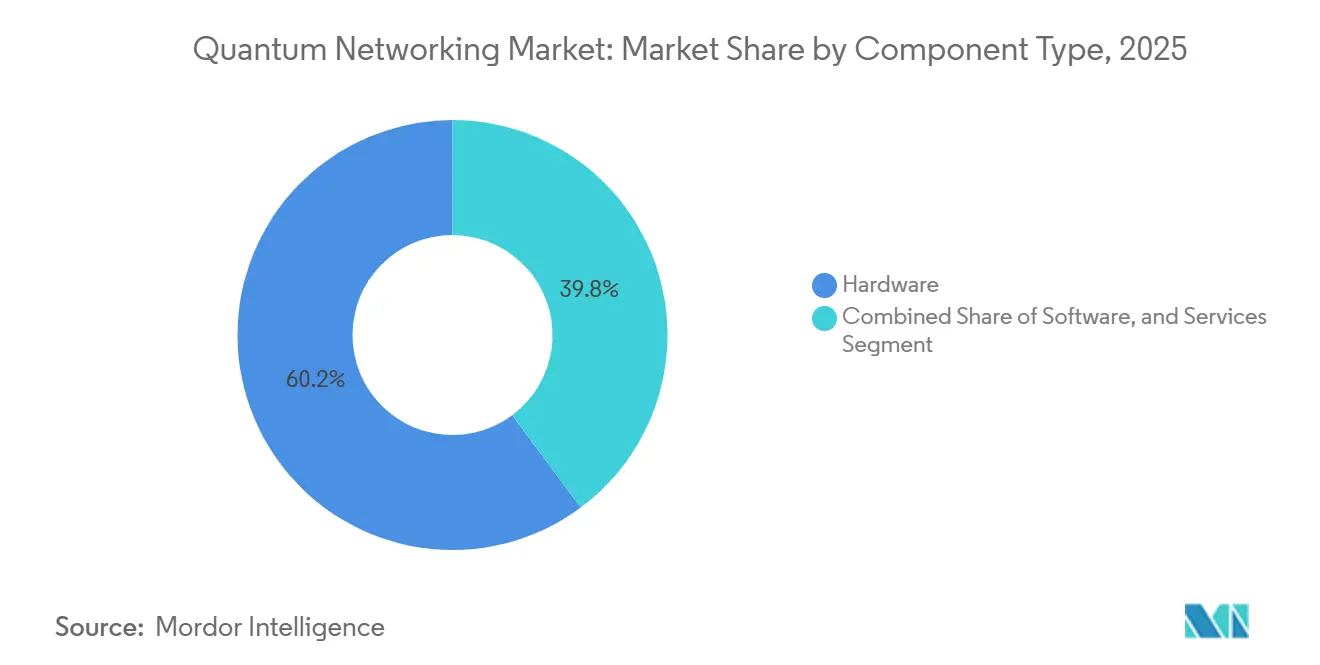

- コンポーネント別では、ハードウェアが2025年の量子ネットワーク市場シェアの60.18%を占め、サービスは2031年にかけて年平均成長率20.68%で拡大しています。

- アプリケーション別では、量子鍵配送が2025年の市場の62.28%を占め、分散型量子コンピューティングは2031年にかけて年平均成長率20.97%で成長すると予測されています。

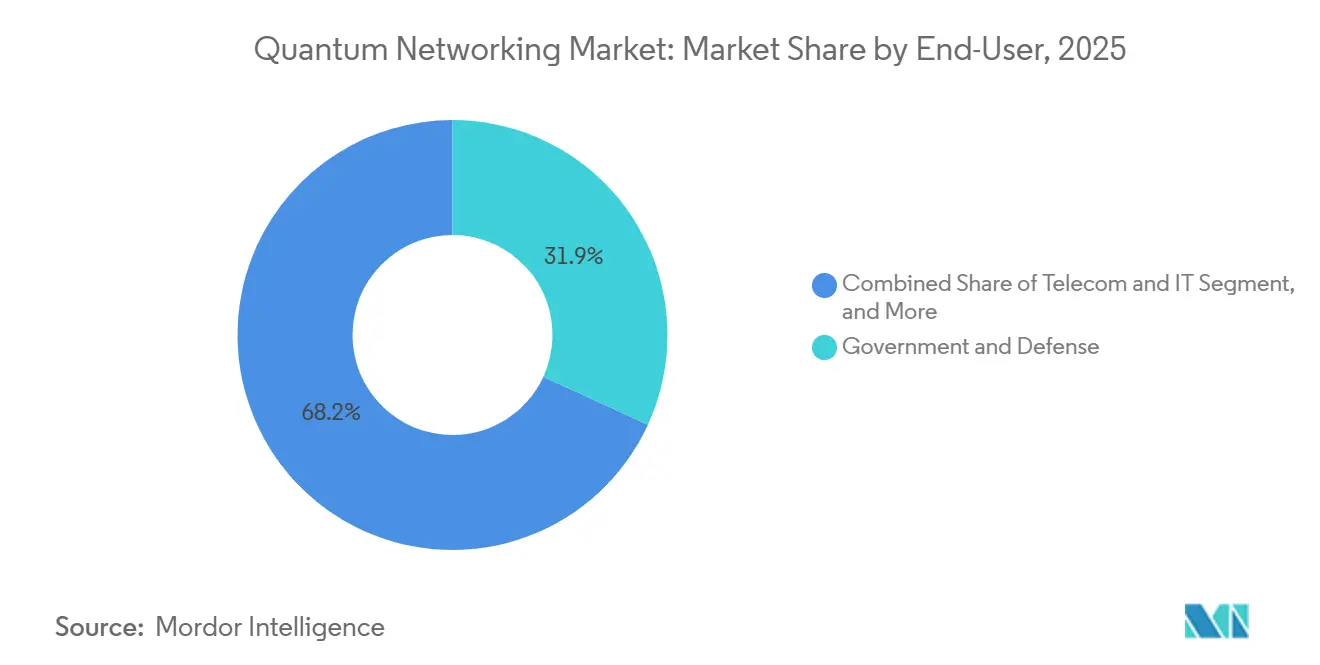

- エンドユーザー別では、政府・防衛が2025年の市場において31.85%の収益シェアでトップとなり、通信・ITは2026年から2031年にかけて年平均成長率20.91%で拡大すると予測されています。

- ネットワークタイプ別では、地上光ファイバーネットワークが2025年の量子ネットワーク市場シェアの54.53%を占め、衛星ベースのリンクは2031年にかけて年平均成長率20.73%で増加する見込みです。

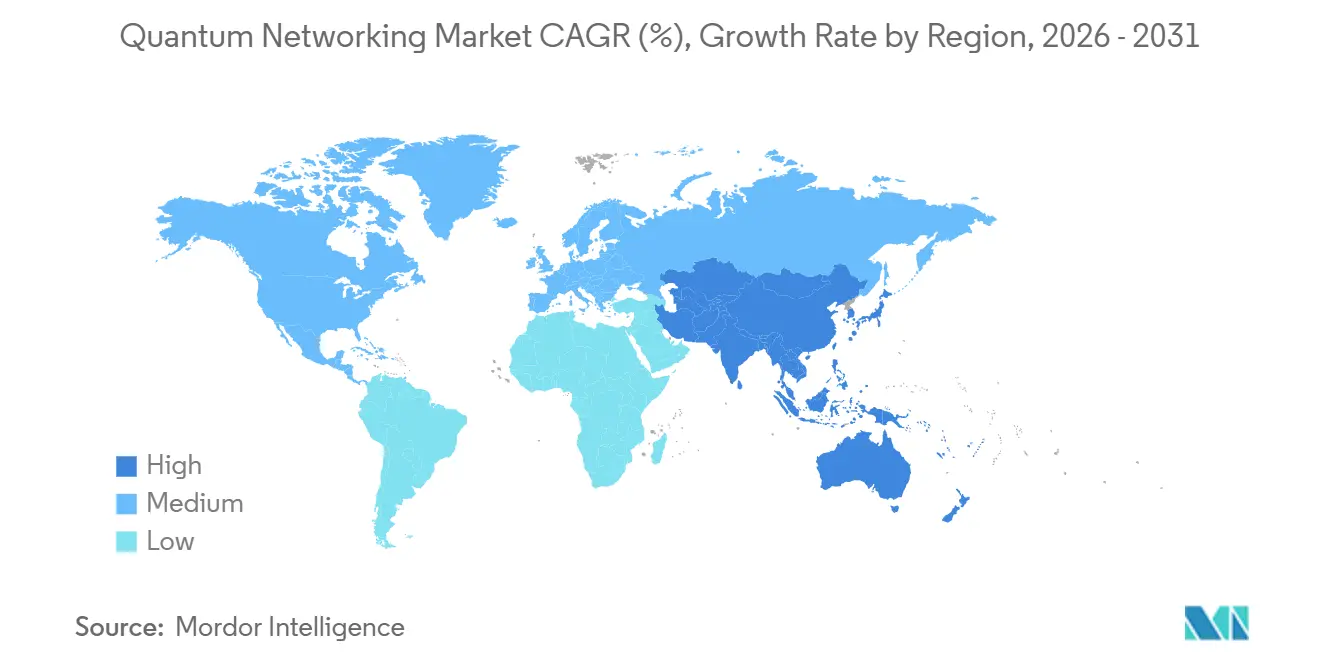

- 地域別では、北米が2025年の市場において50.49%の収益シェアを保有し、アジア太平洋は2026年から2031年にかけて年平均成長率20.88%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の量子ネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 量子能力を持つ敵対勢力によるサイバーセキュリティ脅威の激化 | +5.2% | 世界規模、北米・欧州・中国で顕著 | 中期(2〜4年) |

| 政府資金調達と国家プログラムの増加 | +4.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 光ファイバーおよび衛星QKDフィールドトライアルの急速な進展 | +3.9% | 世界規模、欧州と中国で早期の成果 | 短期(2年以内) |

| 第6世代移動通信コアネットワークとの統合見通し | +2.7% | アジア太平洋中心、欧州への波及 | 長期(4年以上) |

| フォトニックチップファウンドリーの規模拡大によるコンポーネントコストの低下 | +2.3% | 世界規模、製造は北米と台湾に集中 | 中期(2〜4年) |

| ハイパースケーラーによるハイブリッド量子セキュアクラウド相互接続の推進 | +1.8% | 北米と欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

量子能力を持つ敵対勢力によるサイバーセキュリティ脅威の激化

耐障害性量子コンピューターを見越して国家主体が暗号化トラフィックをキャッシュする「今収集して後で復号する」キャンペーンが加速しています。古典的な公開鍵暗号が脆弱である中、QKDはブルートフォース復号を無効化する証明可能なセキュアな鍵を提供します。米国は2024年にポスト量子アルゴリズムを確定しましたが、改修作業には数年を要するため、QKDが即時のリスク軽減を提供する期間が生じています。[1]米国国立標準技術研究所、「ポスト量子暗号アルゴリズムの確定」、nist.gov中国は2025年に量子バックボーンをヨハネスブルグまで延伸し、セキュアな鍵交換の地政学的重要性を浮き彫りにしました。JPMorgan Chaseなどの大手銀行はすでにQKDを通じてトレーディングデスクを接続しており、ソフトウェアのみの代替手段と比較してレイテンシが18%低減したと報告しています。

政府資金調達と国家プログラムの増加

公的資金調達は民間投資のリスクを軽減します。米国エネルギー省は2025年に全国規模の量子インターネットプロトタイプのために6億2,500万米ドルを配分しました。[2]米国エネルギー省、「エネルギー省が量子インターネット開発のために6億2,500万米ドルを発表」、energy.gov欧州のEuroQCIは7億3,000万ユーロ(8億2,300万米ドル)を1万キロメートルの国境を越えたネットワークに投入しています。インドの7億5,000万米ドルの国家量子ミッションは2,000キロメートルのバックボーンを建設中であり、日本の600キロメートルの東京・大阪間リンクは2024年に毎秒1メガビットを超える鍵レートを達成しました。[3]情報通信研究機構、「600キロメートルQKD実証 東京・大阪間」、nict.go.jpこれらの協調プログラムは標準との整合を加速させ、ベンダーエコシステムを触媒します。

光ファイバーおよび衛星QKDフィールドトライアルの急速な進展

フィールドデモンストレーションは商業的な準備状況を検証します。Deutsche TelekomとQunnectは2025年にベルリンで30キロメートルの光ファイバー上での量子テレポーテーションにおいて90%の忠実度を達成し、各スパンでの信頼ノードの必要性を排除しました。済南1号マイクロサテライトは47.8キロビット毎秒の鍵レートを達成し、以前の軌道上の性能を3倍に向上させました(cas.cn)。東芝の2026年の大西洋横断試験では、海底中継器に信頼ノードを組み込むことで5,800キロメートルにわたって毎秒12キロビットを達成しました。[4]東芝、「大西洋横断QKD試験」、toshiba.co.jpこれらのマイルストーンは総体として企業バイヤーにとって認識される技術リスクを低減し、量子ネットワークソリューションのより広範な採用への道を開いています。

第6世代移動通信コアネットワークとの統合見通し

国際電気通信連合のIMT-2030フレームワークは、ホログラフィックおよびタクタイルアプリケーションに対してサブミリ秒レイテンシを要求する第6世代移動通信のベースラインとして量子セキュア鍵管理を組み込んでいます(itu.int)。IMDEA Networksは2025年に第6世代移動通信テストベッドに量子鍵を注入し、光ファイバーと自由空間リンク間のシームレスなハンドオフを実証しました。Nokiaは2026年にBlueprint 7アーキテクチャで量子セキュアシグナリングを検証し、事業者が自律走行車や遠隔手術向けにQKD保護スライスをプロビジョニングできるようにしました。第6世代移動通信標準内での量子セキュリティの規制上の成文化は、複数年にわたる追い風を提供します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 量子中継器と衛星ペイロードの高い設備投資 | -2.8% | 新興経済国でより顕著 | 中期(2〜4年) |

| グローバルな相互運用性標準の欠如 | -2.1% | 地域間での断片化 | 短期(2年以内) |

| 信頼ノードなしでの光ファイバー偏波モード分散によるリーチの制限 | -1.9% | 世界規模、長距離展開 | 中期(2〜4年) |

| 新興経済国における極低温インフラの不足 | -1.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

量子中継器と衛星ペイロードの高い設備投資

信頼ノードなしで100キロメートルを超えてQKDを延伸するには量子中継器の展開が必要であり、各中継器のコストは約200万〜500万米ドルです。例えば、500キロメートルのメトロループには約10台の中継器の設置が必要となり、予算が制約されている開発途上地域では特にコストが大幅に増加します。さらに、QKD実装のための衛星ペイロードは1回の打ち上げあたり5,000万〜1億5,000万米ドルの範囲で相当な費用を追加します。これは、spacenews.comが報告するように、2,000万米ドルを超える可能性がある地上局光学系のコストによってさらに複雑化しています。これらの高コストは大規模展開に対する重大な障壁を生み出し、採用を主に相当な財政資源を持つ国家や、先進的な量子通信技術への投資を戦略的義務として推進する国家に限定しています。

グローバルな相互運用性標準の欠如

欧州のETSI GS QKD 019と中国のGB/T 37092は互換性がなく、地域要件を満たすために並行システムを運用せざるを得ない多国籍企業に課題をもたらしています。国際電気通信連合のY.3800シリーズはアーキテクチャガイダンスを提供していますが、適合性テストが欠如しているため、独自拡張が増殖してエコシステムを断片化させています。2026年時点で、IEEEのP1913グループはまだ仕様を確定しておらず、量子鍵配送(QKD)と主流の通信管理システムとの統合がさらに遅延しています。これらの乖離した標準は企業の運用コストを大幅に増加させ、QKD技術の広範な採用に必要なネットワーク効果を妨げています。グローバルな標準化の欠如は国境を越えた協力も複雑にし、スケーラビリティを制限し、量子ネットワーク市場の成長に対する重大な障壁をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアがインフラ構築を牽引

ハードウェアは2025年に量子ネットワーク市場シェアの60.18%を占めました。量子乱数生成器、単一光子源、アバランシェフォトダイオードがセキュアリンクの基盤を形成しています。サービスに帰属する量子ネットワーク市場規模は年平均成長率20.68%で急成長すると予測されており、事業者がこれらの資産を中心にマネージドサービスを提供するようになっています。Infineonの極低温対応検出器は通信波長で85%の効率を達成し、実用的な光ファイバースパンを延長しました。Quantum Computing Inc.の薄膜ニオブ酸リチウムラインなどの並行ファウンドリー規模拡大は、2027年までに四半期あたり1万個のフォトニック回路を出荷することを目指しています。

サービス収益は、数千の企業回線にわたって高価な中継器のコストを償却できる通信事業者の間で集約されています。Orange Business ServicesのQuantum Defenderは、QKDをサブスクリプションとして価格設定し、資本支出を運用費用に転換しています。このモデルにより、企業は大規模な初期投資なしに量子鍵配送を採用でき、より幅広い企業がアクセスしやすくなっています。さらに、ソフトウェアベンダーはQKDシステムの上に鍵管理オーケストレーションを重ねることでサービスを強化し、既存のITインフラとのシームレスな統合を可能にしています。これらのソリューションはまた、レガシーシステムとの後方互換性を確保するためにポスト量子アルゴリズムを組み込み、将来対応への懸念に対処しています。ハードウェアがますますコモディティ化するにつれて、競争の焦点はソフトウェアオートメーション、サービス品質、および企業顧客の進化するニーズを満たす包括的でスケーラブルなソリューションを提供する能力へとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:分散型量子コンピューティングがクラウドアーキテクチャを変革

量子鍵配送は2025年の量子ネットワーク市場の62.28%を占めましたが、分散型量子コンピューティングは2031年にかけて年平均成長率20.97%で最も急速に成長しています。エンタングルメントを介して複数のプロセッサを接続することで、単一サイトの上限を超えて論理量子ビットをスケールアップできます。これはIBMが3ノードネットワークを使用して変分固有値ソルバーを40%高速化することで実証した能力です。ハイパースケーラーは現在、最大100ギガビット毎秒でデータセンター相互接続を保護するためにQKDとポスト量子暗号を組み合わせたハイブリッドアーキテクチャを試験運用しています。

欧州のNIS2指令が重要インフラ事業者に量子セーフ暗号化措置の実装を義務付けているため、セキュアクラウド通信は大きな牽引力を得ています。この指令は、厳格な規制への準拠を確保するためにセキュアなデータ送信を優先するよう組織を促しています。量子センサーネットワークはまだニッチなアプリケーションですが、精密タイミングや重力異常検出における潜在性から防衛セクターの関心を集めています。これらのネットワークは防衛能力の強化において重要な役割を果たすことが期待されています。さらに、分散型コンピューティングが進化し続けるにつれて、トラフィックパターンはエンタングルメント対応バックボーンへの依存を高めると予測されています。このシフトは、高度なコンピューティング環境でセキュアで効率的な通信を維持するために不可欠な低レイテンシQKD(量子鍵配送)リンクへの需要をさらに増幅させるでしょう。

エンドユーザー別:通信・ITが量子波長を収益化

政府・防衛セクターはQKD技術の初期採用をリードし、2025年の市場シェアの31.85%を占めました。この優位性は、国家安全保障および防衛業務におけるセキュアな通信チャネルの重要なニーズに起因しています。しかし、通信・ITセクターは予測期間中に年平均成長率20.91%で最も急速に成長すると予測されており、デジタル時代におけるセキュアなデータ送信への需要の増加が牽引しています。例えば、SK Telecomのような通信事業者は、15ノードにわたって毎秒30万以上の鍵を生成することでQKDの潜在性を実証し、企業向け第5世代移動通信顧客向けにカスタマイズされた量子セキュアスライスを提供できるようにしています。同様に、金融サービスセクターはレイテンシの問題に対処し、厳格なコンプライアンス要件を満たすためにQKDソリューションを急速に採用しており、JPMorganの量子セーフVPNの展開がその証拠です。さらに、医療・ライフサイエンス産業はランサムウェアリスクを軽減するためにQKDを探求しており、エネルギー公益事業者はHuaweiの星河などのプラットフォームを活用して重要な電力網制御リンクを保護しています。

通信事業者はQKDボードをルーターに直接統合することで包括的なセキュリティプロバイダーとして自らを再定位し、顧客にプラグアンドプレイの量子保護を提供しています。この戦略的な動きはサービス提供を強化するだけでなく、量子セキュリティエコシステムにおける主要プレーヤーとしての地位を確立します。大企業もまた、複雑でしばしばグローバルなサプライチェーン全体で知的財産を保護するためにQKDソリューションを採用し、機密情報の完全性と機密性を確保しています。一方、研究機関は学術テストベッドを活用して量子エンジニアを育成することでQKDエコシステムの発展において重要な役割を果たしています。これらの取り組みは、量子通信産業の長期的な成長と発展に不可欠な強固な人材パイプラインを維持するために不可欠です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:衛星イノベーションが光ファイバーの優位性に挑戦

地上光ファイバーネットワークは2025年の市場の54.53%を占め、広範なインフラと高密度波長分割多重(DWDM)技術との互換性により大量のデータを効率的に処理しています。光ファイバーネットワークは高い信頼性、低レイテンシ、および大量データを効率的に処理する能力を提供するため広く採用されています。しかし、衛星ベースのリンクは年平均成長率20.73%で大幅に成長すると予測されています。この成長は、光ファイバー減衰の制限を克服する自由空間光量子鍵配送(QKD)の進歩によって牽引されています。例えば、中国の済南1号衛星は軌道上の鍵レートにおいて大きな飛躍を実証し、毎秒47.8キロビットを達成しました。これは以前のベンチマークの3倍です。さらに、SpeQtralなどの企業は2027年までに8機の衛星コンステレーションを打ち上げる計画を立てており、遠隔地でセキュアな通信ソリューションを必要とする航空および海事顧客をターゲットにしています。

光ファイバーネットワークの信頼性と衛星リンクの拡張されたリーチを組み合わせたハイブリッドトポロジーが市場で牽引力を得ています。これらのハイブリッドシステムは自動フェイルオーバー機能を提供し、大気条件が自由空間光チャネルを劣化させる場合でも途切れのない通信を確保します。さらに、自由空間光リンクは光ファイバー設置のための掘削が法外に高価な高密度都市環境で特に有利です。光ファイバーと衛星技術の両方を活用することで、量子ネットワーク市場はインフラを多様化し、より広範なユースケースを可能にし、展開リスクを軽減しています。この多様化は量子ネットワークセクターにおけるさらなる採用とイノベーションを促進すると期待されています。

地域分析

北米は2025年に50.49%の収益を獲得し、多額のベンチャー資金、厳格な銀行規制、および米国エネルギー省の17ノード量子インターネットプロトタイプによって牽引されました。カナダは2025年にエネルギーおよび通信資産を保護するために3億6,000万カナダドル(2億6,700万米ドル)を投資し、メキシコは大学主導のQKDリンクのパイロットプロジェクトを開始しました。この地域の市場リーダーシップは、シリコンバレー、ボストン、トロントに集中するハイパースケーラー、防衛請負業者、フォトニクススタートアップの強力なエコシステムに起因しています。

アジア太平洋は2031年にかけて年平均成長率20.88%で成長すると予測されています。中国は1万キロメートル、145ノードの国家バックボーンを運用しており、主権技術の進歩への注力を示しています。日本、韓国、シンガポールは都市圏QKDクラスターを拡大しており、インドは2028年までに2,000キロメートルの量子スパインのために7億5,000万米ドルを配分しています。オーストラリアは中継器状態の保存時間を延長するための量子メモリ研究に資金を提供しています。地域標準は断片化したままですが、強力な政府支援が地域全体のスケーラビリティを加速させています。

欧州はEuroQCIの7億3,000万ユーロ(8億4,990万米ドル)の資金と一貫した規制フレームワークの恩恵を受けています。Deutsche Telekomの30キロメートルのエンタングルメントテレポーテーションは都市展開を検証し、NIS2義務が企業採用を促進しています。英国、ドイツ、フランス、イタリア、スペインは2027年までにEuroQCIの下で相互接続される予定の国家バックボーンを開発しています。小規模経済国も追随していますが、断片化した通信市場が均一な採用を遅らせています。中東・アフリカおよび南米は遅れをとっていますが、目標を絞った進展を示しています。サウジアラビアはQKDを使用して沖合エネルギー資産を保護しており、アラブ首長国連邦は主権データリンクを試験運用しています。南アフリカは中国の北京・ヨハネスブルグ量子ルートに参加し、国内の設備投資制約を回避しています。ブラジルは衛星地上局で協力しており、チリは鉱業向け量子センシングに資金を提供しています。しかし、これらの地域の限られた予算が大規模展開を抑制しています。新興市場全体で、光ファイバーインフラの制限を克服するためにハブアンドスポーク衛星モデルが検討されています。

競合環境

量子ネットワーク市場は依然として中程度に断片化していますが、統合トレンドが増加しています。IonQによる2025年のID Quantique買収は量子コンピューティングハードウェアとQKD検出器を統合し、エンドツーエンドのセキュアクラウドソリューションを可能にしました。同様に、China TelecomによるQuantumCTekの吸収は、第5世代移動通信戦略を踏襲した国家支援エンティティを創出しました。戦略的提携も市場を形成しています。例えば、Nokiaは2024年にSK Telecomと協力して量子セキュア第5世代移動通信コアを共同開発し、東芝は2026年にLQUOMと提携して希土類ベースの中継器を商業化しました。これらの動向は、市場ポジションを強化するためのパートナーシップと買収への注目の高まりを示しています。

技術差別化は主に中継器効率、フォトニック統合密度、ソフトウェア定義鍵管理の進歩によって牽引されています。Quantum Computing Inc.はソース、変調器、検出器を単一ダイに統合したニオブ酸リチウムチップを導入し、サイズと消費電力を60%削減しました。Anellosなどのフォトニックチップスタートアップは低コストのジャイロスコープ由来のQKDトランシーバーに注力しており、SpeQtralは軌道展開をターゲットにしています。特許出願が急増しており、Huaweiは2025年に47件のQKD特許を登録し、量子ネットワーク分野における知的財産をめぐる競争の激しさを示しています。

市場参入障壁はますます標準準拠を中心に展開しています。西側の契約はETSI GS QKD 019標準との整合を進めて指定しており、中国の契約はGB/T標準との互換性を義務付けています。この二重トラック要件はベンダーに両方の標準セットを満たす製品の開発を強いています。市場シェアの3分の1以上を保有する単一プレーヤーが存在しないため、価格競争は依然として激しいです。しかし、独自制御ソフトウェアに結びついた高い切り替えコストも重要な要因です。エコシステム全体の健全性は、国際市場にわたるマルチベンダー展開を可能にする相互運用性のブレークスルーの達成にかかっています。

量子ネットワーク産業リーダー

Toshiba Digital Solutions Corporation

ID Quantique SA

Quantum Xchange, Inc.

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Toshiba Digital SolutionsとQuantum Bridge Technologiesが5,800キロメートルの大西洋横断QKD試験を完了し、海底光ファイバー中継器上で毎秒12キロビットの鍵レートを達成しました。

- 2026年3月:Toshiba Digital SolutionsとLQUOMが、保存時間を10倍延長することを目標とした希土類ドープ量子中継器の開発を発表し、商業リリースは2028年を予定しています。

- 2026年3月:HuaweiがMWC 2026で星河量子セキュアルーターラインを発表し、DWDMインフラ内で毎秒500キロビットの鍵レートをサポートします。

- 2026年2月:NokiaがBlueprint 7で量子セキュアシグナリングを検証し、CienaおよびJuniperの機器とのマルチベンダー相互運用性を実証しました。

世界の量子ネットワーク市場レポートの範囲

量子ネットワーク市場は、量子コンピューター、センサー、通信ノードなどの量子デバイス間で超セキュアで高速なデータ送信を可能にするために、重ね合わせ、エンタングルメント、量子鍵配送(QKD)などの量子力学的原理を活用した高度なネットワークインフラの開発と展開を包含しています。ビットに依存する古典的なネットワークとは異なり、量子ネットワークは複数の状態に同時に存在できる量子ビットを使用し、盗聴に対する前例のないセキュリティを促進し、分散型量子コンピューティングアプリケーションをサポートします。

量子ネットワーク市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(量子鍵配送、セキュアクラウド通信、分散型量子コンピューティング、量子センサーネットワーク、その他のアプリケーション)、エンドユーザー(政府・防衛、大企業、通信・IT、金融サービス、医療・ライフサイエンス、エネルギー・公益事業、研究・学術)、ネットワークタイプ(地上光ファイバーネットワーク、自由空間光リンク、衛星ベースのリンク)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| 量子鍵配送(QKD) |

| セキュアクラウド通信 |

| 分散型量子コンピューティング |

| 量子センサーネットワーク |

| その他のアプリケーション |

| 政府・防衛 |

| 大企業 |

| 通信・IT |

| 金融サービス |

| 医療・ライフサイエンス |

| エネルギー・公益事業 |

| 研究・学術 |

| 地上光ファイバーネットワーク |

| 自由空間光リンク |

| 衛星ベースのリンク |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別 | 量子鍵配送(QKD) | ||

| セキュアクラウド通信 | |||

| 分散型量子コンピューティング | |||

| 量子センサーネットワーク | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 政府・防衛 | ||

| 大企業 | |||

| 通信・IT | |||

| 金融サービス | |||

| 医療・ライフサイエンス | |||

| エネルギー・公益事業 | |||

| 研究・学術 | |||

| ネットワークタイプ別 | 地上光ファイバーネットワーク | ||

| 自由空間光リンク | |||

| 衛星ベースのリンク | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の量子ネットワーク市場規模はどのくらいですか?

量子ネットワーク市場規模は2026年に27億8,000万米ドルです。

2031年までの量子ネットワークの予想年平均成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率20.1%で成長すると予測されており、政府資金調達、ハイパースケーラーの採用、コンポーネントコストの低下が牽引しています。

どのコンポーネントセグメントが収益創出をリードしていますか?

ハードウェアは60.18%で最大のシェアを維持しており、光子源、検出器、中継器への需要を反映しています。

どのアプリケーションが最も急速に成長しますか?

分散型量子コンピューティングは、ハイパースケーラーがエンタングルメント対応ネットワークを介して複数のプロセッサを接続するにつれて、年平均成長率20.97%で上昇すると予測されています。

最も強い成長が見込まれる地理的地域はどこですか?

アジア太平洋は中国、日本、インド、韓国の大規模な国家バックボーンを背景に年平均成長率20.88%を記録すると予測されています。

競合環境はどの程度集中していますか?

市場は中程度に断片化しており、3分の1以上のシェアを支配するプレーヤーは存在せず、上位5社のベンダーの合算シェアは50%未満です。

最終更新日: