量子鍵配送市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

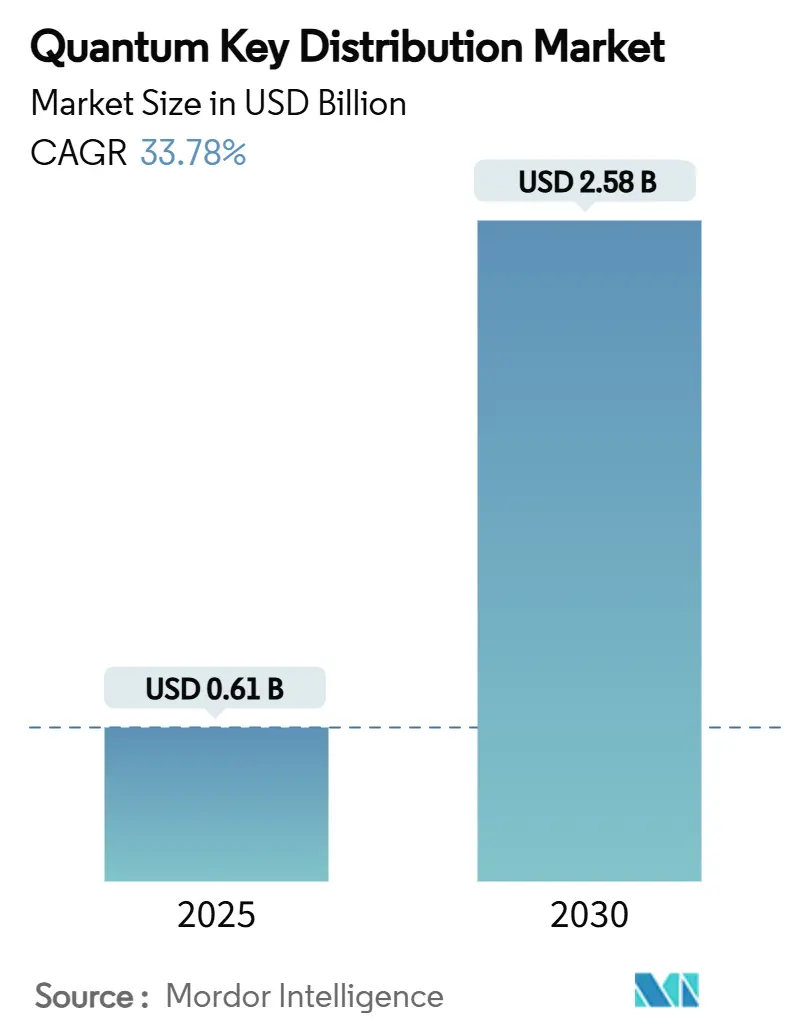

| 市場規模 (2025) | 0.61 十億米ドル |

| 市場規模 (2030) | 2.58 十億米ドル |

| 成長率 (2025 - 2030) | 33.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

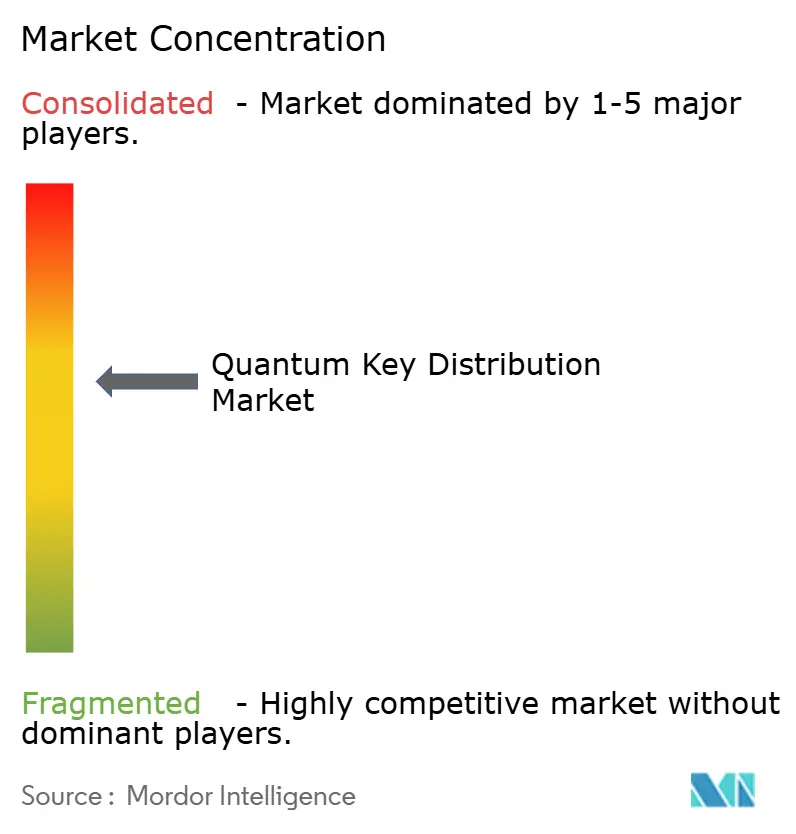

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる量子鍵配送市場分析

世界の量子鍵配送市場規模は2025年に6億1,000万米ドルとなり、2030年までに25億8,000万米ドルに達すると予測され、CAGRは33.78%で推移します。この急峻な成長軌道は、「Qデー」到来を前にしたサイバーセキュリティの緊迫感の高まり、国家研究開発プログラムの加速、および展開オプションを拡大する通信・衛星インフラの融合によって支えられています。各国政府は戦略的安全保障上の懸念を資金援助プロジェクトへと転換しており、金融機関やデータセンター事業者は「今収集して後で復号する」脅威に対してネットワークを強化すべく競い合っています。ベンダーの統合は、確立された量子専門企業がプラットフォームプレーヤーと合併してエンタープライズ導入を簡素化する、成熟したエコシステムを示しています。同時に、NISTのポスト量子暗号タイムラインなどの標準化イニシアチブが世界的なコンプライアンス支出を促進し、投資とイノベーションの好循環を生み出しています。

主要レポートのポイント

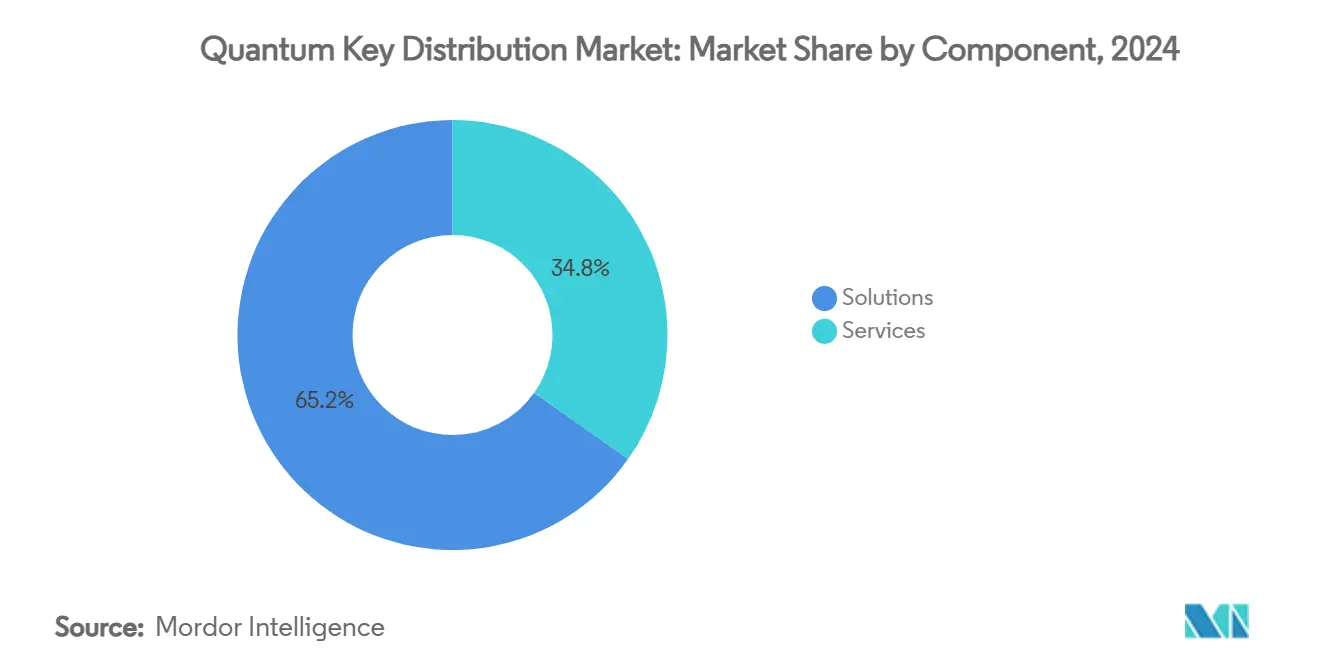

- コンポーネント別では、ソリューションが2024年の量子鍵配送市場シェアの65.21%を占め、サービスは2030年にかけてCAGR 34.32%で拡大すると予測されています。

- 展開モード別では、ファイバーベース地上システムが2024年の量子鍵配送市場規模の58.06%を占め、衛星QKDは2030年にかけてCAGR 35.86%で進展しています。

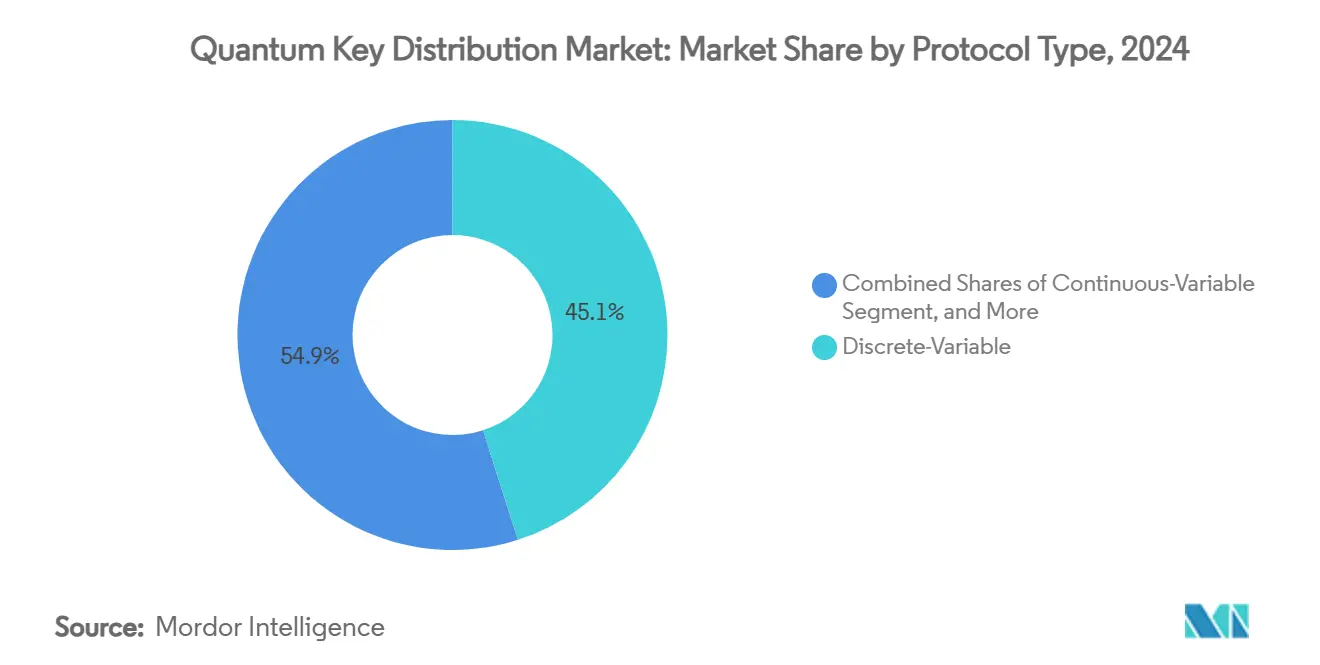

- プロトコルタイプ別では、BB84/SARG04実装が2024年に45.07%のシェアでリードし、連続変数システムは予測期間にわたってCAGR 36.41%で成長すると予測されています。

- エンドユーザー産業別では、政府・防衛が2024年に35.23%の収益シェアを保持し、データセンターおよびクラウドプロバイダーが2030年にかけてCAGR 35.27%で最速の成長を記録しています。

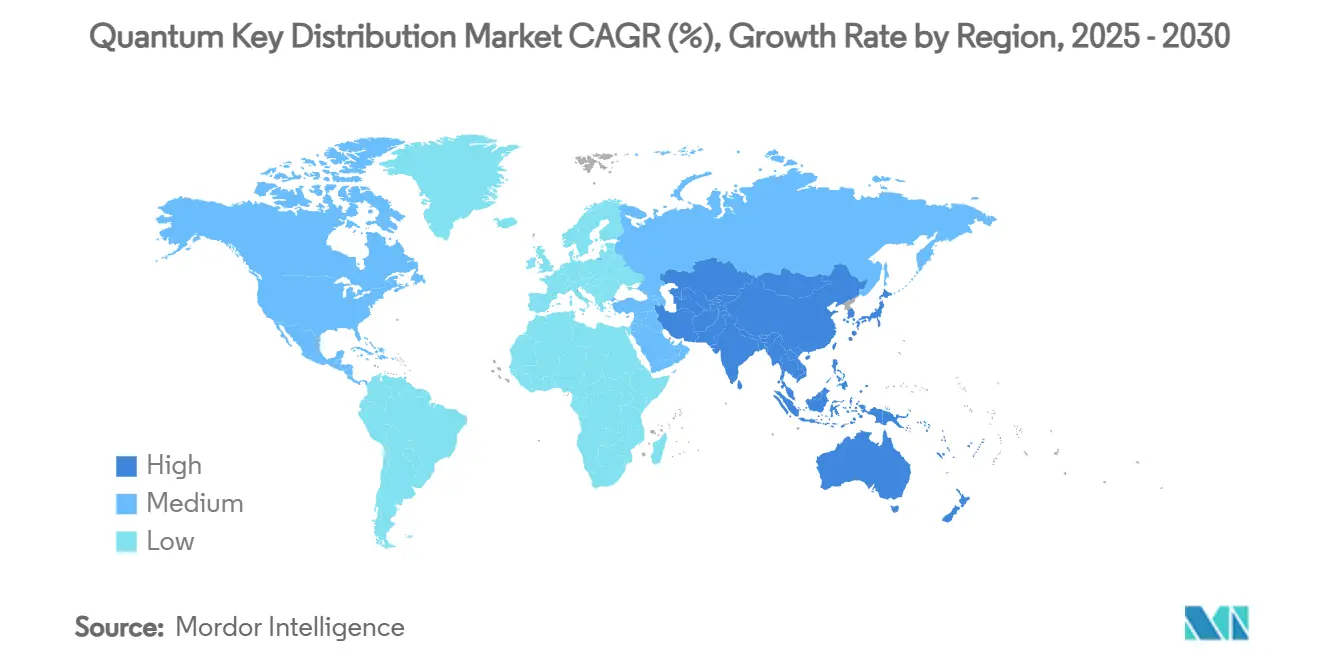

- 地域別では、アジア太平洋が2024年に収益の32.56%を占め、2030年にかけてCAGR 38.36%が見込まれています。

市場動向とインサイト

量子鍵配送市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 「Qデー」を前にしたサイバーセキュリティの緊迫感の高まり | +8.2% | 北米・欧州を優先とするグローバル | 短期(2年以内) |

| 国家量子ネットワークに向けた大規模公的研究開発プログラム | +6.8% | APACが中核、欧州・北米への波及 | 中期(2〜4年) |

| 既存ファイバーバックボーンへのQKD統合を進める通信事業者 | +5.4% | グローバル、先進市場での早期導入 | 中期(2〜4年) |

| グローバルQKDカバレッジを可能にする低軌道衛星コンステレーション | +4.9% | 大陸間リンクへの初期集中を伴うグローバル | 長期(4年以上) |

| 暗号アジリティのためにQKDを採用するハイパースケールデータセンター相互接続 | +3.7% | 北米・APAC、欧州へ拡大 | 短期(2年以内) |

| 重要インフラにおける量子安全通信を義務付ける調達規則 | +4.8% | 欧州・北米、APACへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

「Qデー」を前にしたサイバーセキュリティの緊迫感の高まり

NISTの2024年ロードマップは、米国連邦機関に対してRSAおよびECDSAからの移行を2035年までに完了するよう義務付けており、防衛主要企業、公益事業者、通信キャリアにわたる並行移行計画を引き起こしています。[1]米国国立標準技術研究所、「NISTがポスト量子暗号の最終化された最初の3つの標準を発表」、nist.gov HSBCの量子セキュア外国為替パイロットは金融セクターのリーダーシップを示しており、3,000万ユーロ(3,250万米ドル)の取引を量子攻撃から保護しています。[2]HSBC、「HSBCがAI搭載FX取引の量子保護を先導」、hsbc.com 「今収集して後で復号する」戦術への意識の高まりにより、企業はポスト量子暗号と並行して量子安全チャネルを展開するよう促され、量子鍵配送市場の需要が加速しています。

国家量子ネットワークに向けた大規模公的研究開発プログラム

中国のバックボーンは12,000kmにわたって16都市を結び、運用規模でのハイブリッドQKDとポスト量子暗号を実証しています。[3]チャイナデイリー、「中国電信が量子技術の限界を押し広げる」、chinadaily.com.cn EuroQCIの下での欧州の4年間のNOSTRADAMUSプロジェクトは2026年に向けたテストインフラを準備しており、ドイツが提案するQTFバックボーンは安全な量子信号のための専用ファイバーグリッドを追加します。これらの公的資金による構築は商業リスクを低減し、サプライヤーエコシステムを育成し、民間企業が複製できる参照アーキテクチャを生み出します。

既存ファイバーバックボーンへのQKD統合を進める通信事業者

BTのロンドンにおけるメトロパイロットは、単一ファイバー上で古典データと量子鍵を同時に伝送し、毎秒数千鍵のサービスプロバイダーとしての実現可能性を証明しています。2025年3月、KDDIと東芝は80kmにわたって33.4Tbpsのデータと量子鍵を多重化し、従来のアプローチの容量を3倍にしました。このような実証により、キャリアは新たなファイバー構築なしにプレミアムな「量子セキュア」接続を収益化でき、サービスの普及を促進しています。

グローバルQKDカバレッジを可能にする低軌道衛星コンステレーション

中国の済南1号マイクロ衛星は13,000kmの鍵交換を達成し、大陸間リンクのための経済的な小型衛星プラットフォームを確認しました。タレス・ヒスパサットの1億350万ユーロ(1億1,360万米ドル)のQKD-GEOプログラムは静止軌道からのカバレッジを拡大し、衛星と地上ネットワークをハイブリッドグローバルアーキテクチャに統合します。自由空間光学と適応波長選択を活用することでリンクの稼働時間と安全鍵レートが向上し、量子鍵配送市場のアドレス可能な範囲が広がります。

量子鍵配送市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| QKDハードウェアおよび鍵管理システムの高いCAPEX/OPEX | -7.4% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| 成熟した量子リピーターなしでの光子損失と距離制限 | -5.7% | グローバル、長距離アプリケーションに影響 | 長期(4年以上) |

| マルチベンダーQKD機器間の相互運用性・標準の欠如 | -4.7% | グローバル、欧州・北米に重点 | 中期(2〜4年) |

| QKDを補完する広く展開された量子安全認証の不在 | -3.7% | グローバル、エンタープライズおよび政府セクターを優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

QKDハードウェアおよび鍵管理システムの高いCAPEX/OPEX

単一光子検出器などの精密コンポーネントは依然としてコストが高く、価格に敏感なセクターでの普及を制限しています。鍵管理アプライアンスは認証を維持するために専門スタッフと24時間365日の監視を必要とし、量子スキルセットを持たない中規模企業にとって課題となっています。価格は量産によって低下しますが、当面の予算制約が近期の量子鍵配送市場成長を抑制しています。

成熟した量子リピーターなしでの光子損失と距離制限

商用QKDリンクは減衰によりファイバーで約150kmで頭打ちとなり、長距離ソリューションは運用上の複雑さをもたらす信頼ノードに依存しています。極低温希土類リピーターは有望ですが依然として研究室段階にあり、完全に信頼不要な大陸規模のネットワークはまだ数年先です。投資判断はコストと部分的なセキュリティ上の利点を比較検討することになり、人口の少ない地域での展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

量子鍵配送市場セグメント分析

コンポーネント別:

サービスの成長が統合需要を加速ソリューションは2024年に65.21%のシェアで収益を支配しており、既存ベンダーが提供する確立されたハードウェアおよびソフトウェアスタックを反映しています。しかしサービスセグメントは、企業が設計、認証、マネージドオペレーションの専門知識を求めるにつれて、CAGR 34.32%で急増すると予測されています。プロフェッショナルサービスはハイブリッドな古典・量子アーキテクチャを調整し、スキル不足に対処しながら進化する標準へのコンプライアンスを確保します。通信事業者はマネージド鍵配送を既存のネットワーク運用センターにバンドルし、設備投資を継続的なサービス収益に転換しています。このコンサルタント主導の普及が量子鍵配送市場の持続的な拡大を支えています。

第2世代のオファリングは自動化、ポリシーオーケストレーション、およびセキュリティ情報イベント管理(SIEM)ツールとのシームレスな統合を重視しています。東芝のサービスプラットフォームは10^-10以下の障害確率で毎秒300kbの秘密ビットレートを提供し、緊密に結合されたソフトウェアとハードウェアサービスが総所有コストを削減する方法を示しています。企業がフルスタックの量子安全フレームワークを検討するにつれて、需要は個別製品からターンキーライフサイクルサービスへとシフトし、量子鍵配送産業内のサービス成長の物語を強化しています。

展開モード別:

衛星QKDがファイバーの優位性に挑戦ファイバーシステムは2024年に58.06%の収益を維持し、既存の都市インフラ、予測可能な減衰、および十分に理解されたメンテナンス手順に支えられています。しかし衛星ネットワークは、地上の制約を回避するLEOコンステレーションと間近に迫るGEO実証機によって触媒され、2030年にかけてCAGR 35.86%を示しています。ハイブリッドアーキテクチャはファイバーコア、自由空間都市リンク、衛星バックボーンを融合し、耐障害性のある地理に依存しないカバレッジを提供し、量子鍵配送市場規模全体を向上させます。

技術の進歩が衛星の実現可能性を広げています。適応波長ルーティングが大気損失を軽減し、インテリジェントビームステアリングが量子ビット誤り率を2.5%から0.7%に削減し、安全鍵スループットを毎秒30kbを超えるレベルに引き上げます。各国政府は外交接続のために衛星QKDを好み、グローバルな銀行は国境を越えた決済チャネルとして注目しています。衛星容量が拡大するにつれて、ファイバーとの競争格差は縮まり、競争が激化し、分野横断的なパートナーシップが促進されます。

プロトコルタイプ別:

連続変数が通信互換性を獲得離散変数方式(BB84/SARG04)は深い学術的検証と明確なセキュリティ証明により2024年収益の45.07%を保持しています。しかし連続変数(CV)システムは、通信機器と整合する標準的な光コヒーレント検出を活用して最速のCAGR 36.41%を記録しています。CV-QKDはコストのかかる単一光子検出器を排除し、設備投資を削減して高密度波長分割多重(DWDM)バックボーンへの統合を容易にします。集積フォトニクスCVチップは10kmリンクでギガビット規模の鍵レートを実証し、商業的な準備状況を強調しています。

離散変調CV-QKDはチャネルノイズ下での堅牢性を向上させ、極符号調停がオーバーヘッドを削減します。エンタングルメントベースのE91プロトコルはニッチな存在であり、基礎研究と証明可能なセキュリティのために評価されていますが、運用上の複雑さに悩まされています。ベンダーは現在マルチプロトコルトランシーバーを出荷しており、顧客がDVモードとCVモードを切り替えられるようにしています。この柔軟性が多様なユースケースにわたる量子鍵配送市場シェア全体を増幅させます。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:

データセンターがエンタープライズ導入を牽引政府・防衛は2024年に主導的な35.23%のシェアを維持し、国家安全保障上の義務と機密ネットワーク要件によって推進されています。しかしデータセンターおよびクラウドプロバイダーセグメントは、ハイパースケーラーがクラスター内トラフィックを強化するにつれてCAGR 35.27%で成長をリードしています。実現可能性調査は、高密度ラックのためにダークファイバーと集積フォトニクスを融合するモジュール式QKD展開トポロジーを概説しています。

BFSI機関は高価値取引を保護するためにロールアウトを加速しており、HSBCのFXパイロットはライブ取引の互換性を証明しました。ヘルスケアアプリケーションはゲノムおよび臨床試験リポジトリを保護し、プライバシー規制に準拠しています。産業企業はオペレーショナルテクノロジーの侵害を軽減するためにQKDで保護されたSCADAリンクを検討しています。各業種が段階的な需要を追加し、量子鍵配送市場をエンタープライズの主流へと押し進めています。

地域分析

アジア太平洋地域の量子鍵配送市場

アジア太平洋地域は2024年の量子鍵配送市場において32.56%のシェアを占め、38.36%のCAGRで拡大すると予測されている。中国の150 ビリオン 米ドルの国家投資により、12,000 kmにわたる世界最大の稼働中量子ネットワークが構築され、ハイブリッドQKD・ポスト量子暗号アーキテクチャのライブショーケースとなっている。日本はシームレスなアルゴリズム切り替えが可能な暗号アジャイルトランスポートを推進し、シンガポールのNQSN+は1億シンガポールドル(7,360 ミリオン 米ドル)を産業パイロットに投入している。これらの組織的なプログラムはサプライヤーエコシステムを育成し、商業化を加速させている。

北米およびオセアニアの量子鍵配送市場

北米は標準化と規制の確実性を優先している。NISTのタイムラインは連邦機関に対し2035年までに段階的な移行を完了することを義務付け、厳格な認証に準拠したベンダーのエコシステムを育成している。民間資本の流入が公的支出を補完しており、PsiQuantumのオーストラリアとの6,200 ミリオン 米ドルの協力関係は、最終的に地域展開を強化する国境を越えた人材およびIP交流の基盤を築いている。業界が資金提供するテストベッドはベンダー間の相互運用性を検証し、重要インフラ事業者の調達リスクを軽減している。

欧州の量子鍵配送市場

欧州は協調的なインフラ姿勢を採用している。EuroQCIは大陸規模のカバレッジを提供するタレス・イスパサットのGEO衛星プログラムに支えられ、連続した国家バックボーンの実現を目指している。ドイツが計画するQTFバックーンは同国を技術的自立に向けて位置付け、近隣諸国の青写真となっている。BT、オレンジ、ドイツテレコムにわたる相互運用性パイロットはベストプラクティスの青写真を生み出し、より広範な普及への障壁を低下させ、大陸全体の量子鍵配送市場規模を拡大している。

競争環境

量子鍵配送市場は、既存企業が買収によってスケールを追求し、ニッチな新規参入者が専門的なコンピテンシーをターゲットとする中で、中程度の集中度を示しています。IonQによるID Quantiqueの2億5,000万米ドルの買収に続くQubitekkおよびCapella Spaceとの取引は、地上と衛星の両ドメインにまたがる最大の統合量子ネットワーキングプラットフォームを形成しています。東芝はサービスオーケストレーションを強化し、ターンキー展開のために高速QKDと鍵管理プラットフォームを統合しています。QuantumCTek、SK Telecom、Quantum Xchangeは、国家通信インフラと国産QKDハードウェアを結合する戦略的アライアンスを追求しています。

差別化は孤立したパフォーマンス指標からエンドツーエンドの運用信頼性、APIベースの統合、マネージドオファリングへとシフトしています。SIEMおよびゼロトラストアーキテクチャにシームレスに接続するプラグアンドプレイモジュールを提供できるベンダーがプレミアムマージンを確保します。ITU-T FG-QIT4Nなどの標準化機関がベースラインの互換性を加速させ、独自プロトコルへの圧力をかけながら量子鍵配送産業のアドレス可能なフットプリントを拡大しています。

量子安全認証スキーム、量子セキュアマルチパーティ計算、および規制産業向けに調整された垂直ソリューションにおいてホワイトスペースの機会が残っています。エコシステムが共通インターフェースを中心に収束するにつれて、競争は付加価値分析、サービスレベル保証、およびファイバー・自由空間・衛星リンクを融合したグローバルカバレッジフットプリントへとシフトしています。

量子鍵配送産業リーダー

ID Quantique SA

Toshiba Digital Solutions Corporation

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd.

QuintessenceLabs Pty Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた量子鍵配送市場の企業

- ID Quantique SA

- Toshiba Digital Solutions Corporation

- QuantumCTek Co., Ltd.

- SK Telecom Co., Ltd.

- QuintessenceLabs Pty Ltd.

- Quantum Xchange Inc.

- Qasky (Anhui Qasky Quantum Technology Co., Ltd.)

- MagiQ Technologies Inc.

- NEC Corporation

- KETS Quantum Security Ltd.

- Qnu Labs

- LuxQuanta Technologies S.L

- ThinkQuantum S.r.l

- IonQ

- KEEQuant GmbH

- SpeQtral Pte Ltd

- QEYnet Inc

- Kloch

- HEQA Security

- Quantum Telecommunication Italy

量子鍵配送市場における最近の業界動向

- 2025年3月:KDDI研究所と東芝は80kmの単一ファイバー上で33.4Tbpsのデータと量子鍵を多重化し、従来の容量を3倍にして実用的なデータセンター間QKD統合への道を開きました。

- 2025年2月:IonQはID Quantiqueを2億5,000万米ドルで買収し、量子コンピューティングと量子安全ネットワーキングを統合してエンタープライズのスケーラビリティをターゲットとした統合プラットフォームを提供しました。

- 2025年1月:タレス・アレニア・スペースとヒスパサットは1億350万ユーロ(1億1,360万米ドル)のQKD-GEOプログラムを開始し、世界中に安全なリンクを拡張する最初の静止軌道QKDペイロードを開発しました。

- 2025年1月:NTTコミュニケーションズはサービス中断なしに暗号スイートを切り替える量子セキュアトランスポートシステムを実証し、暗号アジャイルなネットワーク運用を推進しました。

世界の量子鍵配送市場レポートスコープ

セグメンテーションの概要

| ソリューション |

| サービス |

| ファイバーベース地上QKD |

| 自由空間・衛星QKD |

| 信頼ノード都市ネットワーク |

| 離散変数 |

| 連続変数 |

| エンタングルメントベース |

| 政府・防衛 |

| BFSI(銀行・金融サービス・保険) |

| 電気通信サービスプロバイダー |

| データセンターおよびクラウドプロバイダー |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | イスラエル |

| トルコ | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | ファイバーベース地上QKD | ||

| 自由空間・衛星QKD | |||

| 信頼ノード都市ネットワーク | |||

| プロトコルタイプ別 | 離散変数 | ||

| 連続変数 | |||

| エンタングルメントベース | |||

| エンドユーザー産業別 | 政府・防衛 | ||

| BFSI(銀行・金融サービス・保険) | |||

| 電気通信サービスプロバイダー | |||

| データセンターおよびクラウドプロバイダー | |||

| ヘルスケアおよびライフサイエンス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| トルコ | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年における量子鍵配送市場の予測値は?

市場は2025年の6億1,000万米ドルから上昇し、2030年までに25億8,000万米ドルに達すると予測されています。

量子コンピューターがフルスケールに達する前に量子鍵配送が注目を集めているのはなぜですか?

組織は「今収集して後で復号する」脅威に直面しており、NISTの移行タイムラインなどの義務に準拠する必要があるため、量子安全チャネルの早期導入が促進されています。

量子鍵配送の展開において現在どの地域がリードしていますか?

アジア太平洋が2024年に32.56%の収益シェアでリードしており、中国・日本の大規模プロジェクトとシンガポールの資金援助インセンティブによって牽引されています。

量子鍵配送のサービスセグメントはどのくらいの速さで拡大していますか?

サービスは企業が統合とマネージドセキュリティの専門知識を求めるにつれて、2030年にかけてCAGR 34.32%で成長すると予測されています。

衛星QKDを商業的に実現可能にする技術的進歩は何ですか?

LEOコンステレーション、適応波長ルーティング、GEOペイロードがリンクの安定性と鍵レートを向上させ、ファイバーの制約を超えたグローバルカバレッジを可能にします。

量子鍵配送の最も急速に成長しているエンドユーザー産業はどこですか?

データセンターおよびクラウドプロバイダーセグメントが2030年にかけてCAGR 35.27%で最高の成長率を示しており、量子安全相互接続に対するハイパースケール需要を反映しています。

最終更新日: