大規模マシン型通信市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

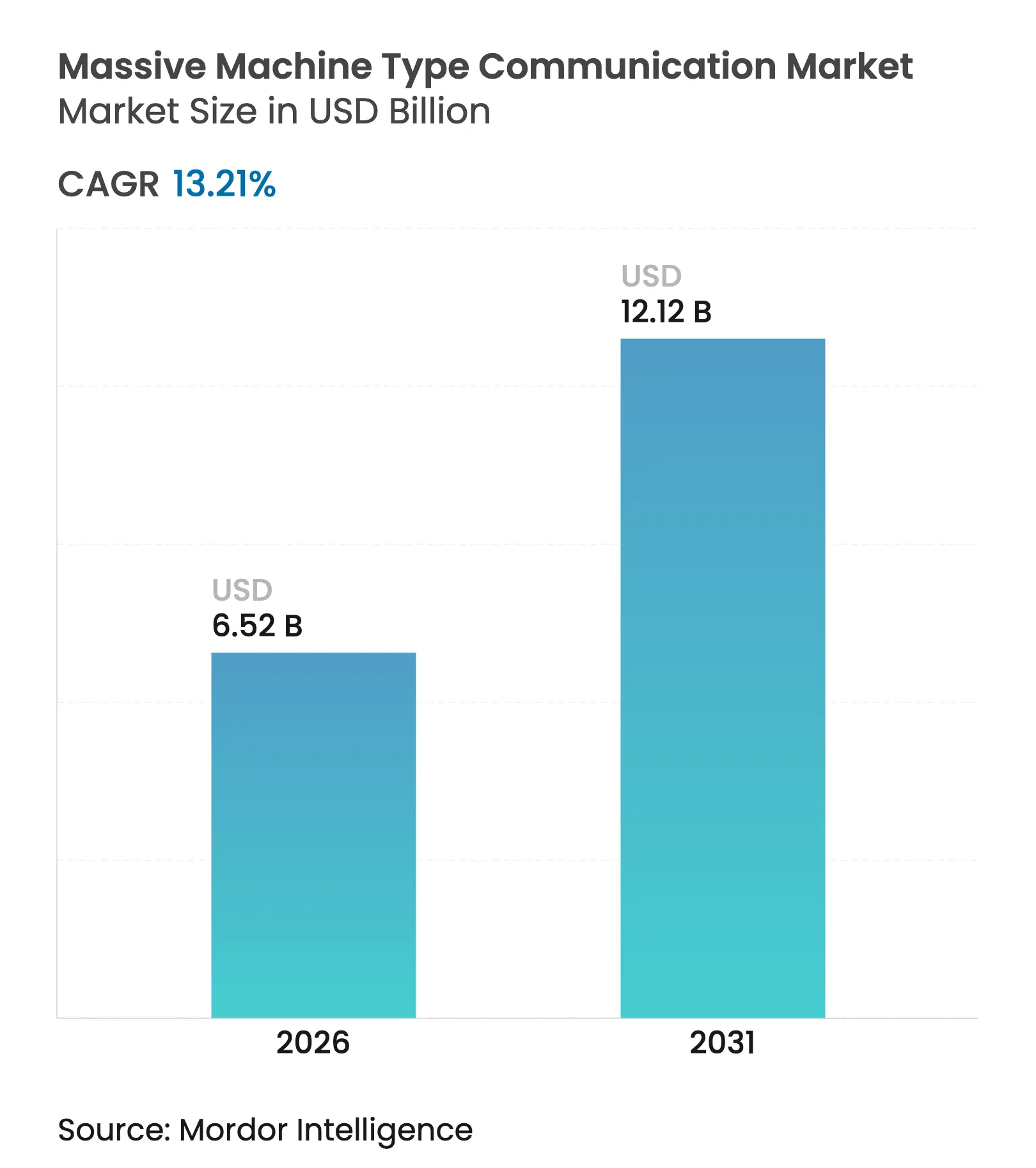

| 市場規模 (2026) | 6.52 十億米ドル |

| 市場規模 (2031) | 12.12 十億米ドル |

| 成長率 (2026 - 2031) | 13.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

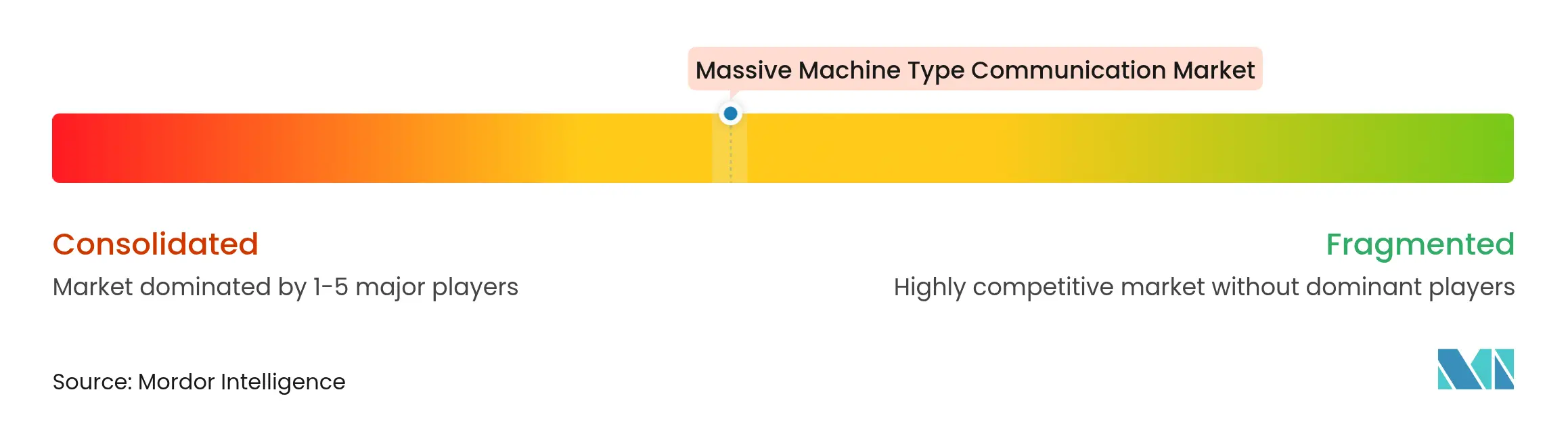

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大規模マシン型通信市場分析

大規模マシン型通信市場規模は2026年にUSD 65億2,000万と推定され、2025年の価値USD 57億6,000万から成長し、2031年にはUSD 121億2,000万に達する見込みで、2026年から2031年にかけて13.21%のCAGRで成長しています。この着実な上昇は、ユーティリティおよび産業事業者がNB-IoT、LTE-M、および新興の5G RedCapモジュールを、以前は信頼性の高いバックホールが欠如していたエンドポイントに組み込むことによって形成されています。無線展開はすでに接続の79.77%を占めており、事業者が全国規模のカバレッジを拡大し、ネットワークスライシングオファーを導入するにつれて14.44%のペースで進展しています。アジア太平洋地域は最大の地域的フットプリントを維持し、2024年に45.7%の収益を獲得している一方、製造業者がデータフローとレイテンシーの完全な制御を求めるにつれて、プライベートセルラーネットワークが勢いを増しています。インフラベンダーが5Gスタンドアロンアップグレードにより多くのRedCapサポートをバンドルし、チップセットサプライヤーがアイドルモードの電力消費を100mW以下に削減し、バッテリー駆動センサーの新たなベースラインを設定するにつれて、競争は激化しています。

主要レポートのポイント

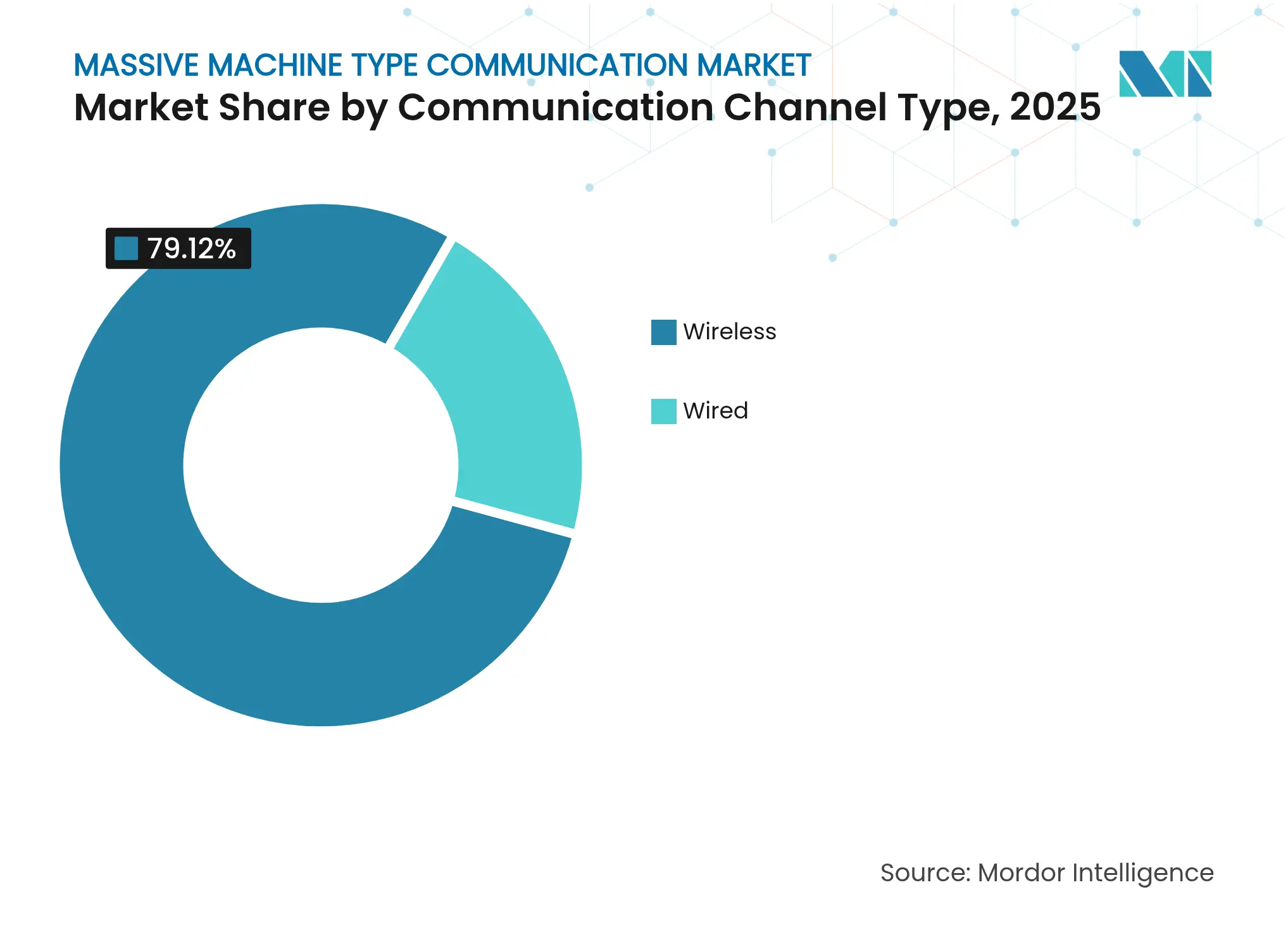

- 通信チャネルタイプ別では、無線接続が2025年の大規模マシン型通信市場シェアの79.12%をリードし、2031年まで14.02%のCAGRで成長しています。

- 接続技術別では、NB-IoTが2025年の大規模マシン型通信市場規模の47.83%のシェアを保持し、5G RedCapは2031年までに14.95%のCAGRで拡大する見込みです。

- 展開モデル別では、パブリックネットワークが2025年に63.92%の収益を占める一方、プライベートネットワークは2031年まで最も速い14.35%のCAGRを記録しています。

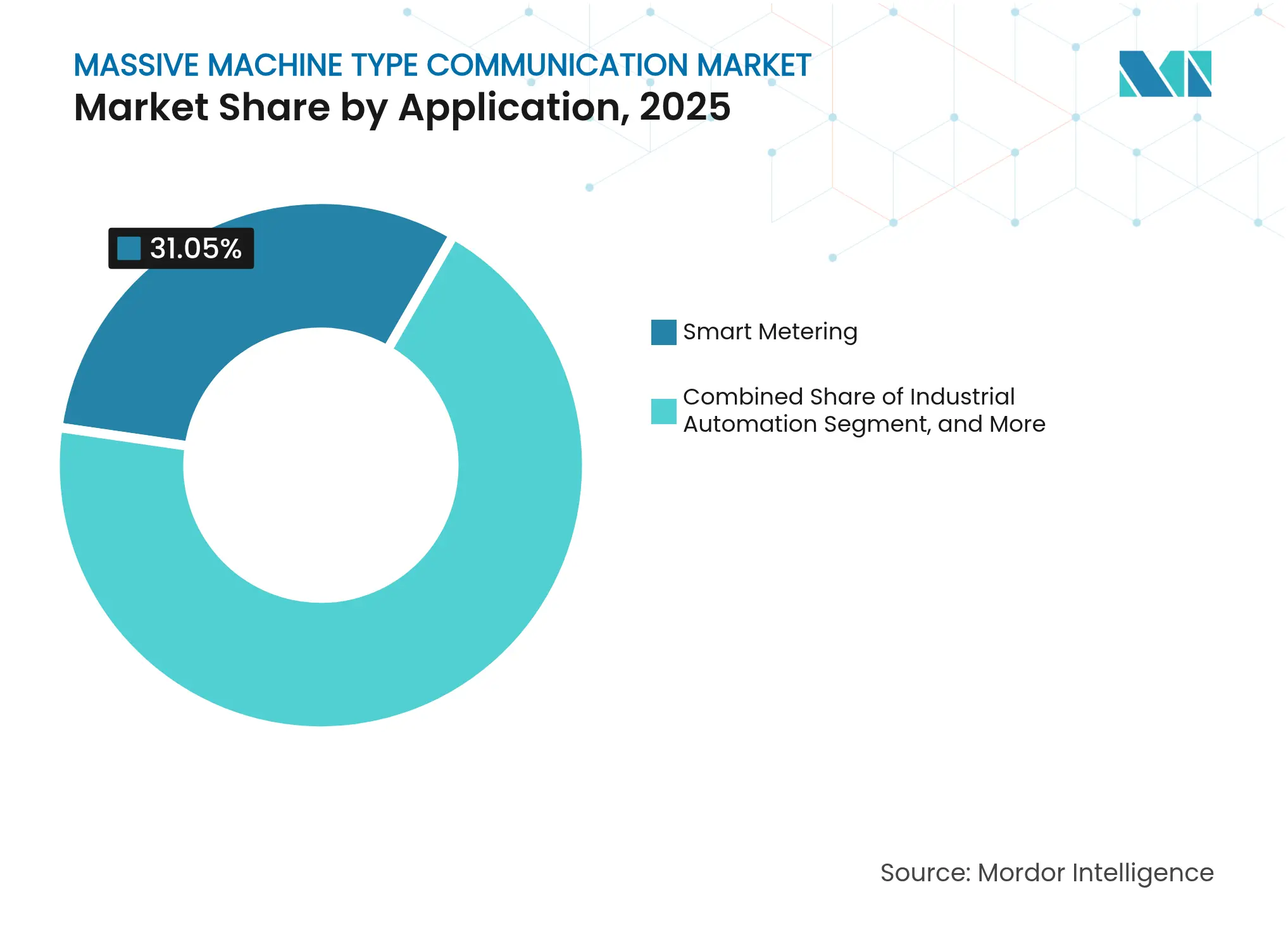

- アプリケーション別では、スマートメータリングが2025年の支出の31.05%を占めましたが、産業オートメーションは2031年まで最も高い15.22%のCAGRで進展しています。

- エンドユーザー産業別では、製造業が2026年から2031年にかけて15.54%のCAGRを記録し、2025年に26.12%の支出を占めたユーティリティを上回ります。

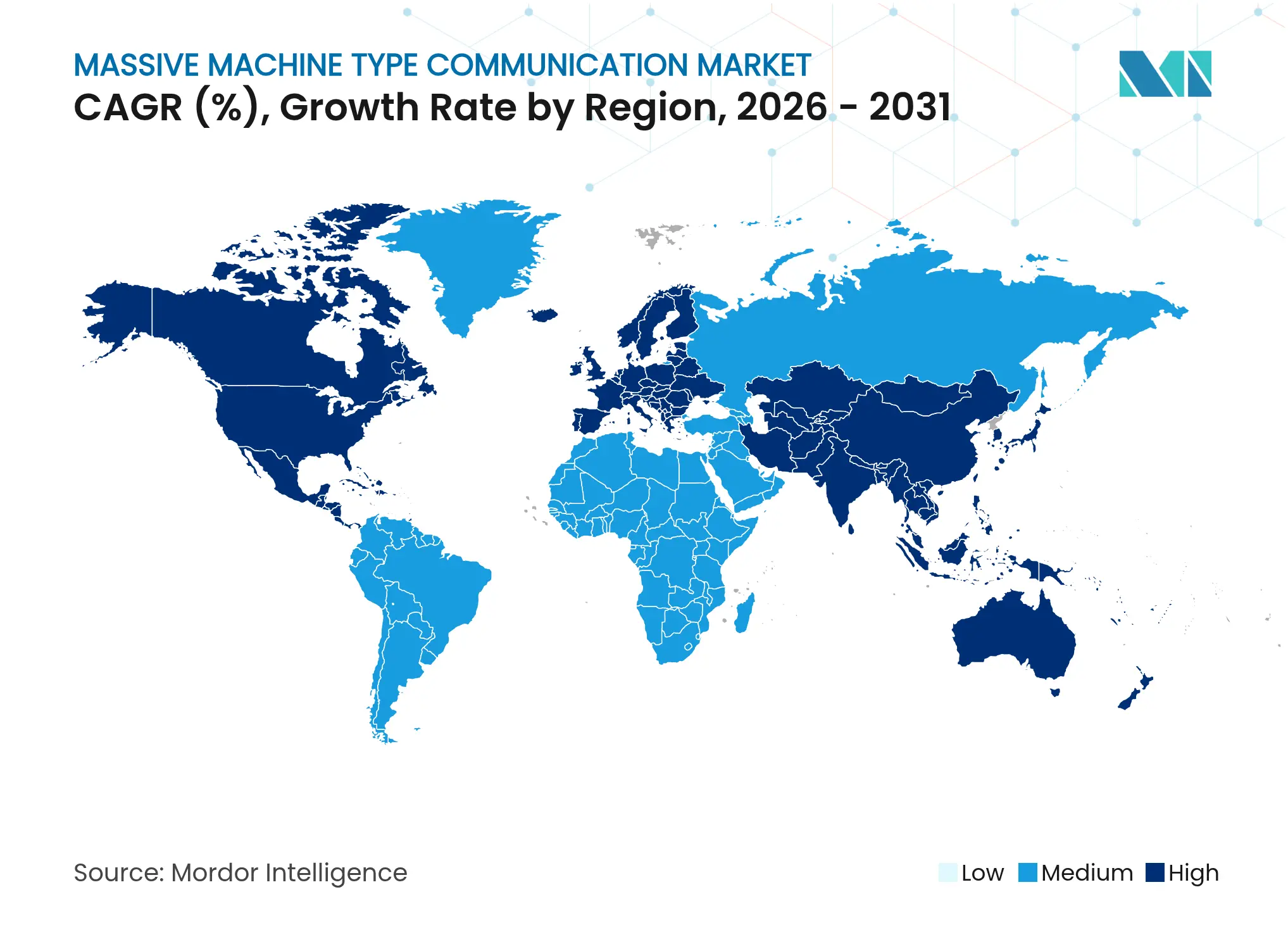

- 地域別では、アジア太平洋地域が2025年に45.12%の収益を占め、2031年まで14.18%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル大規模マシン型通信市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| mMTC導入を加速させる5Gネットワーク展開の拡大 | +3.2% | グローバル、アジア太平洋およびヨーロッパ主導 | 中期(2〜4年) |

| 低コストIoTセンサーおよびモジュールの普及 | +2.8% | グローバル、アジア太平洋および北米に強み | 短期(2年以内) |

| 世界規模の政府主導スマートシティプログラム | +2.4% | アジア太平洋中心、中東および南米への波及 | 中期(2〜4年) |

| 産業オートメーションにおけるデジタルツインの採用 | +2.1% | 北米、ヨーロッパ、先進アジア太平洋 | 長期(4年以上) |

| 遠隔資産向け衛星ベースNB-IoTバックホール | +1.5% | グローバル、オーストラリア、アフリカ、南米の鉱業地域が重要 | 中期(2〜4年) |

| バッテリーレスデバイスを可能にするエネルギーハーベスティングチップセット | +1.2% | ヨーロッパおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

mMTC導入を加速させる5Gネットワーク展開の拡大

2024年末までに60の事業者がライブ5Gスタンドアロンネットワークを持ち、多くがナローバンドIoTとフルフィーチャー間のギャップを橋渡しするRedCap対応無線機とそれらの展開を組み合わせました。China Mobileだけで200都市に60万台以上のRedCap基地局を開設し、産業企業にLPWANでは以前は達成できなかった決定論的レイテンシーとアップリンク速度を提供しました。モジュールコストは2023年のUSD 30から2024年にはUSD 20に低下し、サービス品質を保証するセルラーデバイスへの投資判断を後押ししました。規制当局も勢いを加えています。中国の工業・情報化部は、2025年末までに100の地級市でRedCapインフラをホストするよう義務付け、継続的な需要を確保しています。[1]工業・情報化部、「RedCap展開義務」、miit.gov.cn 事業者はまた、RedCapとネットワークスライシングをバンドルし、ユーティリティが請求ピーク時のスマートメーターバーストのためにスペクトルを事前予約できるようにしています。

低コストIoTセンサーおよびモジュールの普及

中国のファブが生産量を累計5億ユニット以上に拡大したことで、2024年にNB-IoTモジュールの価格はUSD 3を下回りました。この閾値により、ユーティリティはUSD 5のハードウェア予算上限内に収まりながら、水道、ガス、電力メーターにセルラー無線機を組み込むことができます。QualcommのSnapdragon X35 RedCapモデムおよび2025年3月に発表されたLTE-M向け9207は、コインセル電源で10年のバッテリー寿命を提供することにより、資産追跡および予知保全プロジェクトの参入障壁をさらに低下させます。Sequans Monarch 2 GM02Sなどのハイブリッドチップセットは、NB-IoTとLTE-Mを1つのダイに統合し、ウェアラブルヘルスデバイス向けの基板面積を縮小します。ハードウェアコストが低下するにつれて、事業者は現在、デバイスあたり年間USD 0.50に近い価格で接続を提供しており、大規模マシン型通信市場を総コストで免許不要のLPWANと同等の水準に置いています。

政府主導の世界規模のスマートシティプログラム

韓国の第4次スマートシティ計画は、2024年から2028年にかけて25の自治体でのセルラー街路照明、廃棄物、大気質センサーに向けてKRW 1兆2,000億(USD 9億)を投じています。インドの5Gインテリジェントビレッジプログラムは、NB-IoTとLTE-Mを介して農村のクリニックや協同組合を接続し、最初の6ヶ月で5万件のライブ接続を生み出しています。タイ、シンガポール、日本はすべて、新たな都市開発でIoTインフラへの資金援助または義務付けを実施しており、インテグレーターに複数年にわたる収益の確実性を提供しています。これらの公共イニシアティブは、ベンダーの回収期間を短縮し、需要側のリスクを排除し、予測可能なデバイス展開を固定することで大規模マシン型通信市場を加速させます。

産業オートメーションにおけるデジタルツインの採用

デジタルツインプラットフォームは、リアルタイム同期のために50ミリ秒未満の往復レイテンシーと10Mbpsを超えるアップリンクスループットを必要とします。これらのパラメーターは、制御されたカバレッジゾーンでは5G RedCapまたはWi-Fi 6Eによってのみ満たされます。SiemensはXceleratorスイートをAWS IoT Coreと統合し、工場フロアからセンサーデータを取り込み、ライブ予測モデルを実行しました。Wanhua Chemicalは、5,000台のRedCap端末をデジタルツインに接続してリアクター温度を微調整した後、12%のエネルギー節約を報告しました。欧州の自動車メーカーは、ロボットアームに10ミリ秒未満のレイテンシーを保証するためにプライベート5Gネットワークを運用しており、大規模マシン型通信市場を牽引する高価値産業事例を示しています。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 地域をまたぐ断片化されたスペクトル割当政策 | −1.8% | ヨーロッパ、北米、新興市場 | 中期(2〜4年) |

| 大規模展開における高い電力消費制約 | −1.2% | グローバルのユーティリティおよび農業 | 短期(2年以内) |

| 超低コストエンドノードにおけるセキュリティ脆弱性 | −0.9% | 北米およびヨーロッパ | 短期(2年以内) |

| 数十億のセルラーIoTデバイス管理におけるスキルギャップ | −0.7% | 世界中の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域をまたぐ断片化されたスペクトル割当政策

ヨーロッパはNB-IoT向けにバンド8、20、28を標準化し、北米はバンド5、12、13に依存しているため、ベンダーは複数のハードウェアバリアントを出荷せざるを得ず、部品表コストが最大30%上昇しています。この結果生じるパッチワーク状況はローミングを複雑にし、企業がデュアルモードデバイスを管理する状況を生み出し、そうでなければ大規模マシン型通信市場の機器価格を下げるはずのスケールエコノミーを抑制します。AT&Tがバンド5をミッドバンド5G向けに転用するためにNB-IoTを廃止した決定は、センサーが事業者のスペクトル戦略に対して脆弱であることを浮き彫りにしています。グローバルな調和なしには、モジュール設計者はNB-IoT、LTE-M、RedCap全体でリスクヘッジをせざるを得ず、複雑さとコストが増加します。

超低コストエンドノードにおけるセキュリティ脆弱性

2024年、米国サイバーセキュリティ・インフラセキュリティ庁は、産業IoTゲートウェイにおけるデフォルト認証情報および未適用ファームウェアに関する14件の警告を発行しました。欧州連合のサイバーレジリエンス法は、セキュアブート、暗号化アップデート、および文書化された開示プロセスを義務付けることでルールを厳格化し、最低価格帯のモジュールのコンプライアンスコストをおよそ20%増加させています。[2]欧州委員会、「サイバーレジリエンス法」、ec.europa.eu ミライ型ボットネットは引き続き活発で、昨年は10万台のハイジャックされたデバイスがスマートシティサービスに損害を与えました。そのため企業は、USD 3未満のハードウェアとバッテリー寿命を短縮するセキュリティオーバーヘッドのトレードオフに直面しており、一部の大規模マシン型通信市場の展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信チャネルタイプ別:インフラ経済学で無線が優位

無線接続は2025年に大規模マシン型通信市場シェアの79.12%を獲得し、ユーティリティが高コストのケーブル敷設よりもNB-IoTとLTE-Mを好むにつれて14.02%の成長軌道を維持しています。事業者はノードあたり年間USD 0.50という低価格でプランを提供し、分散したメーターへのファイバー敷設と比較して総所有コストを70%削減しています。3GPPリリース17で標準化された衛星バックホールは、鉄塔が依然として実用的でない土地の15%への到達範囲を拡大し、農業および鉱業における通信事業者に新たな収益をもたらしています。

ファイバーおよびイーサネットは、データセンターや自動車生産ラインなど、1ミリ秒未満のレイテンシーとマルチギガビットスループットが必須の場所では依然として存続しています。それでも、5G RedCapはネットワークスライス保証のもとで最大1Gbpsのアップリンクピークを提供し、有線接続とのパフォーマンスギャップを縮めています。RedCapモジュールがUSD 20未満を維持し、エネルギーハーベスティングチップがバッテリー交換作業を不要にするにつれて、アナリストは2031年までに無線展開向け大規模マシン型通信市場規模がUSD 100億2,000万に近づくと予測しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

接続技術別:RedCapがNB-IoTの既存地位を破壊

NB-IoTは、成熟したモジュールエコシステムと中国におけるほぼ普遍的なカバレッジのおかげで、大規模マシン型通信市場規模の47.83%のシェアを維持しています。しかし、産業オートメーションとスマートシティシステムはすでに、50ミリ秒未満のレイテンシーと10Mbpsのアップリンク需要を満たすために5G RedCapへの移行を始めています。China Mobileの60万台のRedCap無線機は他社が追随するであろうモデルを提供しており、ボリュームが5,000万ユニットを超えるにつれてモジュールコストは2027年にはUSD 10に達すると予測されています。

LTE-Mは、特に車両追跡における音声およびモビリティサポートを通じて北米でのポジションを守っています。Sequans Monarch 2のようなデュアルモードチップセットは、通信事業者がNB-IoTバンドを廃止する場合の移行を容易にします。Wi-Fi 6/6Eは、16.74%で、企業がスペクトルを所有しているが通信事業者グレードのサービス保証を犠牲にする屋内スマートビルディングアプリケーションで繁栄しています。これらのアクセスタイプ間の相互作用は、大規模マシン型通信市場を活発に保ちながらも断片化させています。

展開モデル別:主権への懸念が高まる中でプライベートネットワークが拡大

パブリックネットワークは2025年の支出の63.92%を占めていますが、工場やエネルギーサイトが決定論的パフォーマンスとデータ主権を必要とするため、プライベート5G展開は14.35%で成長しています。ドイツの規制により企業はローカル3.7〜3.8GHzスペクトルのライセンスを取得でき、BoschやBMWを含む200以上の企業が現在プライベートシステムを運用しています。米国では、国防総省が基地内プライベート5GにUSD 6億を充てることを表明し、このモデルへの制度的信頼を示しています。

ハイブリッドアプローチは、全国規模のパブリックカバレッジとオンプレミスのマイクロコアを組み合わせ、物流パートナーがローミングしながら倉庫内のレイテンシーを保護できるようにしています。このアーキテクチャは、生産フロアと物流回廊をまたぐアプリケーションの大規模マシン型通信産業において特に魅力的です。スペクトルリースの枠組みが成熟するにつれて、アナリストはプライベートネットワークが2031年までに収益の34.15%以上を占めると予測しています。

アプリケーション別:産業オートメーションがスマートメータリングを上回る

スマートメータリングは依然として31.05%の収益でリードしていますが、多くのユーティリティが第一世代の自動検針の交換を終えるにつれて成長は鈍化しています。逆に、産業オートメーションはダウンタイムを30%削減するデジタルツインを背景に年率15.22%で成長しています。Wanhua Chemicalなどの早期採用者は石油化学リアクターで12%のエネルギーを節約し、直接的な投資対効果を証明しています。資産追跡は、ドライバーサポートのための音声フォールバックを備えたLTE-Mの省電力機能を活用して国境を越えてコンテナを接続することで、21.64%のシェアを保持しています。

スマート農業とスマートビルディングはそれぞれ2桁台の低いスライスを占め、メンテナンスオーバーヘッドを削除するエネルギーハーベスティングセンサーから恩恵を受けています。アナリストは、より多くの工場がリアルタイムデータフローをコアインフラと見なすにつれて、産業オートメーションに関連する大規模マシン型通信市場規模が2031年までにUSD 32億8,000万を超えると予測しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー産業別:デジタルツイン採用で製造業が急増

ユーティリティは遠隔切断と時間帯別料金を可能にするために2025年の支出の26.12%を費やしました。しかし、製造業は予知保全と品質検査のユースケースが増加するにつれて15.54%のCAGRで加速しています。Bosch、BMW、およびその他の採用者は、セルラーセンサーをクラウド分析と連携させることで総合設備効率が2桁のパーセンテージで向上することを証明しています。

19.74%のシェアを持つ輸送および物流は、盗難や低温物流の腐敗を削減するために大規模マシン型通信市場の接続性に依存しています。エネルギー、鉱業、ヘルスケア、農業、および民生電子機器が残りを占めています。400の世界の鉱山が地下安全および遠隔診断のために5Gを試験的に使用していることにより、産業セクターは消費者向けガジェットよりも将来の収益を集合的に牽引しています。

地理分析

アジア太平洋地域は2025年に45.12%の収益を生み出し、2031年に向けて14.18%のCAGRのパスにあります。中国は23億のセルラーIoT接続でそのリードを牽引しており、すべての地級市がRedCapインフラを展開することを義務付けるマンデートに支えられています。インドのインテリジェントビレッジプログラムと日本の中小企業向けスペクトル補助金は、公的資金がいかに需要を固定するかを示しており、オーストラリアは広大な牧場での家畜モニタリングに衛星NB-IoTを活用しています。

北米は28.08%の市場シェアを保有しています。AT&Tは2025年初頭にNB-IoT加入者をLTE-Mに移行しましたが、この動きはスペクトル転用リスクを浮き彫りにしながらも、RedCap採用の道を開いています。VerizonのSkyloとのパートナーシップは、アラスカや沖合の石油リグに衛星オーバーレイを追加し、鉄塔が経済的でない地域への到達範囲を拡大しています。カナダとメキシコはそれぞれプライベート5Gに合わせたミッドバンド割当を行い、接続性の企業所有の増大を反映しています。

ヨーロッパは、バランスのとれた規制推進と通信事業者イニシアティブの中で20.02%の収益を占めています。Vodafoneの17万サイトRedCapテンダーは、多国籍企業がまもなく地域全体で均一なサービスを受けることを示しています。ドイツとフランスはプライベートネットワーク向けに専用バンドを開放し、工場がパブリックインフラを迂回してレイテンシー保証を微調整できるようにしています。EU サイバーレジリエンス法はセキュリティ基準を引き上げ、超低コストモジュールの輸入を遅らせる可能性がありますが、産業バイヤー間の信頼を高めています。

南米、中東、アフリカは合わせて現在の収益の約6.78%を占めていますが、チリ、ブラジル、アラブ首長国連邦、南アフリカでのスマートメーター展開や農業パイロットは関心の高まりを示しています。衛星NB-IoTは、地上展開がまだ数年先のペルーの鉱業地帯やガーナの金鉱地域で特に説得力があります。

競争環境

大規模マシン型通信市場は中程度の集中度を示しています。Huawei、Ericsson、Nokiaは合わせて基地局機器の約60%を供給し、Qualcomm、Intel、Samsungはモデム収益の約70%を占めています。各ベンダーは現在、RedCapをコア製品ラインに組み込み、機能パリティを確保して通信事業者の採用リスクを軽減しています。[3]Huawei Technologies、「Net5.5GおよびRedCapインフラ」、huawei.com

移動体通信事業者は混合戦略を採用しています。VodafoneとDeutsche Telekomは、ハイパースケーラーの侵入を防ぐために接続性とデバイス管理をバンドルしています。AT&TとVerizonはスペクトル効率に注力し、ローバンド周波数を5Gミッドバンド向けに解放しながら、顧客をLTE-MとRedCapへ誘導しています。こうした動きは、技術シフトの衝撃を和らげるデュアルモードモジュールベンダーに機会を生み出しています。

コンポーネントスペシャリストはソリューションを多様化しています。e-peasとSTMicroelectronicsは、100万ノードプロジェクトのメンテナンスコストを削減するエネルギーハーベスティングチップを出荷しており、SequansはFrance 2030の資金をUSD 10未満のeRedCapモデムに投入しています。SemtechによるSierra Wirelessの統合は、顧客が通信事業者のカバレッジギャップに対してリスクヘッジするためのハイブリッドセルラー・LoRaWANオプションを提供しています。サービスレベル合意が厳格化するにつれて、ハードウェアだけでなくソフトウェアオーケストレーション層が重要な差別化要因となっています。

大規模マシン型通信産業リーダー

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Cisco Systems, Inc.

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Qualcommは、10年のバッテリー寿命と10〜100Mbpsのアップリンクを必要とするユースケースを対象に、5G RedCap向けSnapdragon X35とLTE-M向け9207を含む産業IoTモデムラインアップを発表しました。

- 2025年2月:Vodafoneは、決定論的接続性への複数年にわたるUSD 5億のコミットメントを示し、アフリカとヨーロッパ全体で17万のRedCap対応サイトをカバーする見積依頼を発行しました。

- 2025年1月:AT&Tは米国でのNB-IoTサービスを廃止し、バンド5スペクトルを5Gミッドバンド向けに転用した後、加入者をLTE-Mに移行しました。

- 2024年12月:China Mobileは、Huaweiとのパートナーシップにより、200都市に60万台以上のRedCap基地局を展開し、世界最大の展開を完了しました。

グローバル大規模マシン型通信市場レポートの範囲

大規模マシン型通信(MTC)は、大規模機械通信(MMC)またはマッシブマシン間通信とも呼ばれ、有線または無線ネットワーク上で機械間の通信が行われる通信の一種であり、人間の介入が最小限または全くない状態でデータ生成、情報交換、およびアクチュエーションが行われます。

大規模マシン型通信市場レポートは、通信チャネルタイプ(有線、無線)、接続技術(NB-IoT、LTE-M、5G NR RedCap、Wi-Fi 6/6E)、展開モデル(パブリックネットワーク、プライベートネットワーク、ハイブリッドネットワーク)、アプリケーション(スマートメータリング、資産追跡、産業オートメーション、スマート農業、スマートビルディング)、エンドユーザー産業(ユーティリティ、輸送および物流、製造、エネルギーおよび鉱業、ヘルスケア、農業、民生電子機器)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は価値(USD)の観点から提供されています。

| 有線 |

| 無線 |

| NB-IoT |

| LTE-M |

| 5G NR RedCap |

| Wi-Fi 6 / 6E |

| パブリックネットワーク |

| プライベートネットワーク |

| ハイブリッドネットワーク |

| スマートメータリング |

| 資産追跡 |

| 産業オートメーション |

| スマート農業 |

| スマートビルディング |

| ユーティリティ |

| 輸送および物流 |

| 製造 |

| エネルギーおよび鉱業 |

| ヘルスケア |

| 農業 |

| 民生電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 通信チャネルタイプ別 | 有線 | ||

| 無線 | |||

| 接続技術別 | NB-IoT | ||

| LTE-M | |||

| 5G NR RedCap | |||

| Wi-Fi 6 / 6E | |||

| 展開モデル別 | パブリックネットワーク | ||

| プライベートネットワーク | |||

| ハイブリッドネットワーク | |||

| アプリケーション別 | スマートメータリング | ||

| 資産追跡 | |||

| 産業オートメーション | |||

| スマート農業 | |||

| スマートビルディング | |||

| エンドユーザー産業別 | ユーティリティ | ||

| 輸送および物流 | |||

| 製造 | |||

| エネルギーおよび鉱業 | |||

| ヘルスケア | |||

| 農業 | |||

| 民生電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

大規模マシン型通信市場は現在どのくらいの規模ですか?

大規模マシン型通信市場規模は2026年にUSD 65億2,000万であり、2031年までにUSD 121億2,000万に達すると予測されています。

どの地域が最も収益に貢献していますか?

アジア太平洋地域は2025年のグローバル収益の45.12%でリードし、最も速い14.18%の予測CAGRを維持しています。

2031年まで最も速く成長する技術は何ですか?

5G RedCapは、産業およびスマートシティアプリケーションがより高いアップリンク速度と低レイテンシーを求めるにつれて、14.95%のCAGRで進展すると予測されています。

プライベート5Gネットワークが勢いを増している理由は何ですか?

製造業者およびエネルギー企業は、決定論的レイテンシーとデータ主権を確保するためにプライベートネットワークを展開しており、このセグメントで14.35%のCAGRを促進しています。

NB-IoTのより広い採用を制約しているものは何ですか?

断片化されたスペクトル割当と事業者の転用決定により、モジュールの複雑さが増し、一部のシングルバンドデバイスが取り残され、新しいNB-IoT展開が遅れています。断片化されたスペクトル割当と事業者の転用決定により、モジュールの複雑さが増し、一部のシングルバンドデバイスが取り残され、新しいNB-IoT展開が遅れています。

エネルギーハーベスティングチップはmMTC展開にどのような影響を与えていますか?

エネルギーハーベスティングデバイスはバッテリー交換の物流を不要にし、1万ノードを超えるプロジェクトのメンテナンスコストを削減し、大規模展開を容易にしています。

最終更新日: