クラウドベース量子コンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

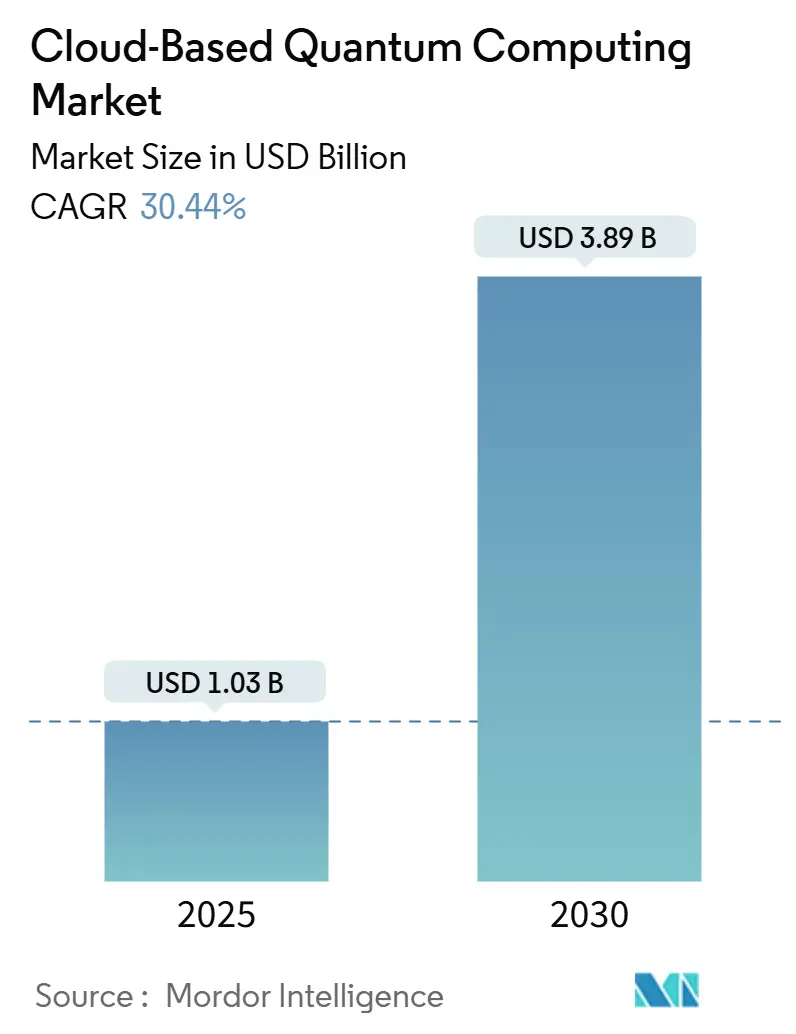

| 市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2030) | 3.89 十億米ドル |

| 成長率 (2025 - 2030) | 30.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

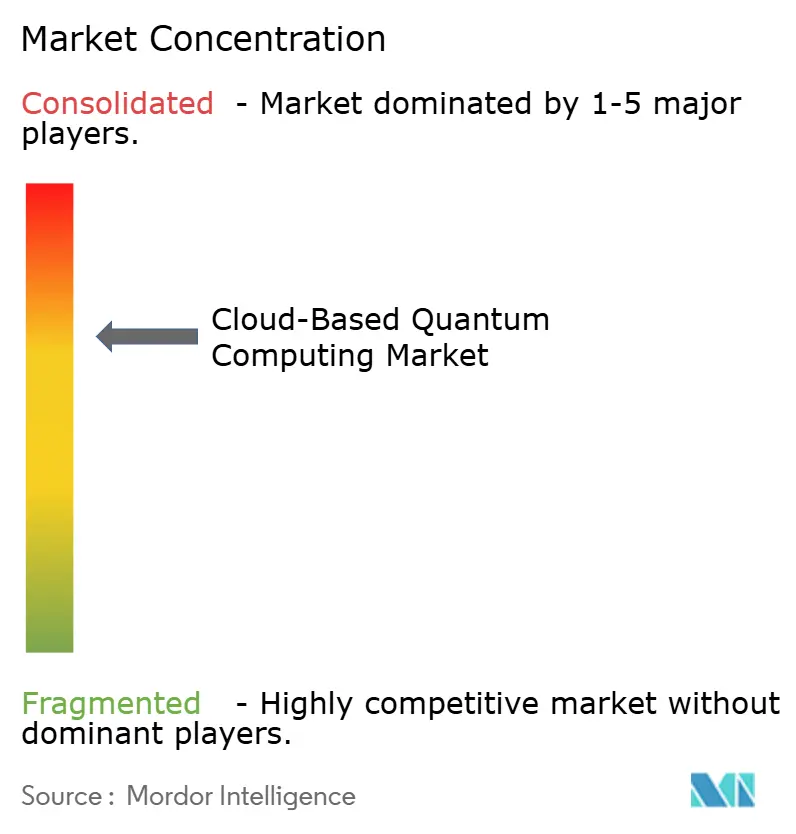

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドベース量子コンピューティング市場分析

クラウドベース量子コンピューティング市場規模は2025年に10億3,000万米ドルに達し、CAGRが30.44%で成長して2030年までに38億9,000万米ドルに達すると予測されています。企業がハイパースケーラープラットフォームを通じて量子処理能力を活用するようになり、極低温ハードウェアへの資金調達が不要になることで需要が加速しています。また、米国の9億9,800万米ドルの国家量子イニシアティブや欧州連合の10億ユーロ(11億3,000万米ドル)の量子フラッグシッププログラムなどの政府助成金が長期的な研究開発を支えています。パブリッククラウドは即時アクセス性の高さから初期導入において優位を占めていますが、規制産業が機密データをオンプレミスに保持しながら量子ジョブをリモートで実行できるハイブリッドアーキテクチャが最も急速に進展しています。超伝導システムが現在の展開をリードしていますが、室温動作による運用コスト低減が期待されるフォトニック量子ビットが勢いを増しています。セクター別ユースケースはポートフォリオ最適化から薬物分子シミュレーションへと拡大しており、迫りくるポスト量子暗号の期限が企業の実験的取り組みを加速させています。競争は中程度にとどまっており、大手クラウドベンダーが複数のハードウェアパートナーを統合することで、独立系量子スタートアップへの参入障壁を高める一方、ニッチなハードウェア専門企業の市場リーチを拡大しています。

主要レポートのポイント

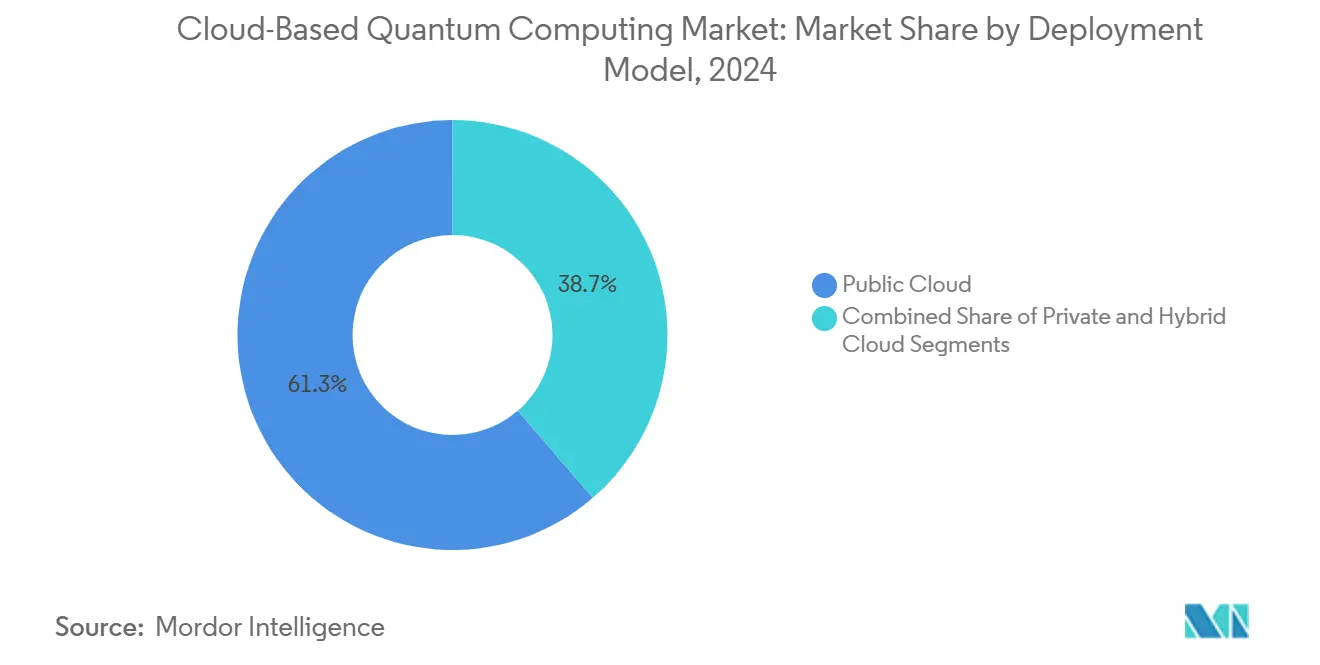

- 展開モデル別では、パブリッククラウドが2024年のクラウドベース量子コンピューティング市場シェアの61.32%を占め、ハイブリッドクラウドは2030年までに31.23%のCAGRで拡大すると予測されています。

- 技術別では、超伝導量子ビットが2024年のクラウドベース量子コンピューティング市場規模の47.86%を占め、フォトニック量子ビットは2030年までに30.68%のCAGRで成長すると予測されています。

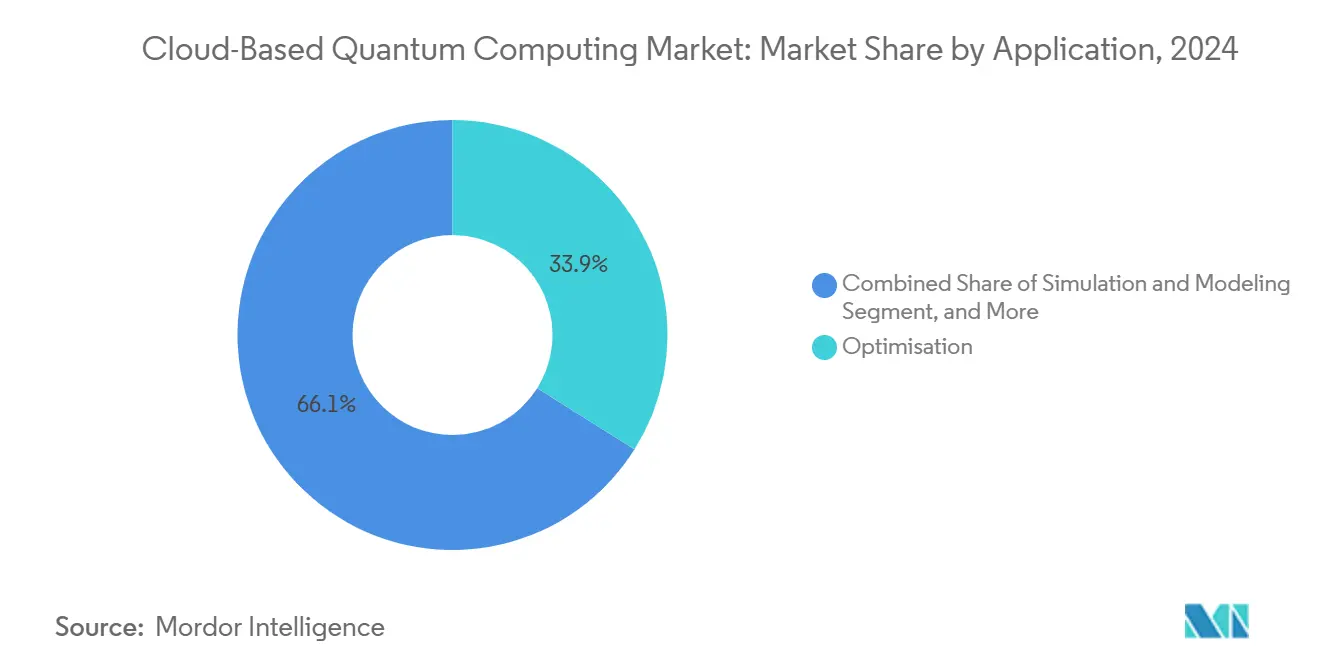

- 用途別では、最適化が2024年のクラウドベース量子コンピューティング市場規模の33.92%を占め、機械学習は2030年までに30.91%のCAGRで進展しています。

- エンドユーザー産業別では、BFSIが2024年に26.41%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスが2030年までに最速の30.53%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年のクラウドベース量子コンピューティング市場シェアの39.84%を占め、アジア太平洋地域は同期間に30.74%のCAGRで成長する見込みです。

グローバルクラウドベース量子コンピューティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な最適化問題に対するQCaaSへの企業需要の増大 | +6.2% | 北米とEUに集中したグローバル | 中期(2〜4年) |

| ハイパースケーラーによる量子リソースへの投資拡大 | +4.8% | 北米とEUが主要、アジア太平洋が二次的 | 短期(2年以内) |

| 量子研究に対する政府の資金援助イニシアティブ | +3.1% | 米国、EU、中国が主導し、同盟国への波及効果あり | 長期(4年以上) |

| ポスト量子暗号導入の緊急性 | +2.7% | グローバル、米国とEUで規制主導 | 中期(2〜4年) |

| リアルタイム不正検知のための量子対応AI | +1.9% | グローバルのBFSIセクター、金融ハブに集中 | 短期(2年以内) |

| オープンソース量子SDKエコシステムの拡大 | +1.2% | グローバル、開発者コミュニティ主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

QCaaS最適化に対する企業需要の増大

組織は今や量子処理能力へのアクセスを、研究上の好奇心ではなく戦略的なレバーとして捉えています。ポートフォリオマネージャー、物流オペレーター、エネルギートレーダーは、かつてスーパーコンピューターに限られていた組み合わせ最適化問題の解決において、桁違いの速度向上を報告しています。オンデマンドでクラウドインスタンスを起動できる能力により、希釈冷凍機や防振ラボへの資本負担が解消されます。コンテナルーティングやデリバティブ価格設定における初期の実証事例が具体的なROIを裏付け、2025年から始まる計画サイクルで量子ワークロードのパイロット実施を求める取締役会レベルの指示を後押ししています。調達チームは複数年のクラウド契約に量子クレジットを組み込むことが増えており、アルゴリズムライブラリの成熟に伴って利用量が拡大することを確保しています。[1]Alexander MegrantおよびYu Chen、「超伝導量子コンピューターのスケールアップ」、Nature Electronics、nature.com

ハイパースケーラーのインフラ投資

大手クラウドプロバイダーは、高度な量子プロセッサの供給確保とプラットフォーム統合の深化を競っています。GoogleのWillowやIBMのHeronなどの独自チップは論理エラー率の低下を実証しており、壊滅的なデコヒーレンスなしにより深いアルゴリズムの実行をサポートしています。同時に、Microsoft Azure QuantumやAWS Braketのマルチベンダーゲートウェイにより、企業は超伝導、トラップイオン、フォトニックハードウェアを1つのコンソール内でベンチマークでき、調達審査サイクルが簡素化されます。これらの動きは量子クレジットをより広範なクラウド支出コミットメントと結びつけることで顧客ロックインを強化し、将来のロードマップ差別化が生の量子ビット数ではなく、稼働率SLA、エラー訂正済み量子ビット密度、および地域可用性ゾーンにかかってくることを示しています。

政府資金が研究の実用化を加速

公共部門の資金は、民間投資家が商業化から遠すぎると判断するリスクの高い研究を支援しています。助成金を受けた大学コンソーシアムは、新素材、より優れたエラー訂正コード、エネルギー効率の高い極低温技術を生み出し、3〜5年後に商業クラウドのロードマップに徐々に反映されます。防衛機関は量子優位性を国家安全保障上の資産として明示的に扱い、輸出管理リストを形成し、安全な通信、交通ルーティング、エネルギーグリッド最適化のための国内パイロットプロジェクトを推進しています。これらの政策はイノベーションの漏斗を拡大させる一方で、コンピュートジョブが技術移転規制に違反していないことを確認しなければならない国境を越えたクラウド顧客のコンプライアンスコストも高めています。

ポスト量子暗号の緊急性

2024年にNISTが発行した標準規格は、2035年までに脆弱な暗号化からの移行を企業に義務付けています。CISOはそのため二重の使命に直面しています。量子安全アルゴリズムをテストしながら、新しい鍵をストレステストするために量子プロセッサも探索するという使命です。金融規制当局は、保管機関が数十年にわたって取引の機密性を保持しなければならないと警告しており、銀行、保険会社、清算機関での早期導入を促進しています。クラウドプロバイダーは、量子バックエンドを通過する際でも機密ペイロードが保護されることをクライアントに保証するため、量子安全VPNトンネルとセキュアエンクレーブを追加することで対応しています。コンピューティングパワーと準拠したセキュリティツールの両方を提供できるベンダーは、RFP段階で優先サプライヤーの地位を獲得します。[2]金融業規制機構、「量子コンピューティングと金融の未来」、finra.org

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いエラー率と限られた量子ビットコヒーレンス時間 | -2.3% | グローバル、すべての量子技術に影響 | 中期(2〜4年) |

| 量子人材の不足 | -1.8% | グローバル、先進国市場で深刻 | 長期(4年以上) |

| 国境を越えた量子処理を制限するデータローカライゼーション規制 | -1.4% | EU、中国、グローバルの規制セクター | 短期(2年以内) |

| 極低温量子データセンターのカーボンフットプリントへの懸念 | -0.9% | グローバル、EUとカリフォルニア州での規制圧力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いエラー率と限られたコヒーレンス

商業用超伝導量子ビットのほとんどは数十マイクロ秒しか量子状態を保持できず、デコヒーレンスが支配的になる前にアルゴリズムを完了させる必要があります。表面符号などのエラー訂正スキームは、論理量子ビット1つあたり数千の物理量子ビットを必要とし、コストと電力予算を膨らませます。フォトニックまたはトラップイオンデバイスはより長いコヒーレンスを示しますが、ゲート速度が遅いか集積密度が低く、普遍的な適用性を制限するトレードオフが生じます。その結果、クラウドベンダーはノイズの多い中規模量子制約を許容する最適化またはシミュレーションタスクを対象とした狭いアルゴリズムカタログを厳選しています。この技術的な上限は、研究がコヒーレンス時間をミリ秒の範囲に引き上げ、ゲートエラーを0.1%以下に低減するまで、広範な企業展開を制約し続けるでしょう。[3]Mikko Tuokkolaら、「超伝導トランズモン量子ビットにおけるミリ秒近傍のエネルギー緩和」、arxiv.org

量子人材の不足

業界の求人数は資格を持つ応募者数を約3対1の比率で上回っています。大学が大学院プログラムを拡充している一方で、パイプラインは市場需要に遅れをとっています。人材不足は給与オファーを押し上げ、プレミアム報酬パッケージと株式インセンティブに資金を提供できる大手テクノロジー企業に有利に働いています。スタートアップは株式重視の採用や買収による出口で対応しており、独立した競争が減少しています。このギャップは物理学者にとどまらず、ドメイン問題をハードウェアに適したサーキットに変換できる量子ソフトウェアエンジニアにまで及び、企業パイロットの価値実現までの時間を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドソリューションが量子リソースと古典リソースを橋渡し

ハイブリッド展開は2025年〜2030年にかけて31.23%のCAGRを記録し、企業がデータ主権と実験の柔軟性の間で取るバランスを反映しています。パブリックインスタンスは依然として2024年のクラウドベース量子コンピューティング市場規模の61.32%を占めていますが、金融機関や政府機関はオンプレミスのデータストアをリモートの量子ハードウェアに接続するプライベートゲートウェイを通じて機密ワークロードをルーティングするケースが増えています。このアーキテクチャは規制リスクを最小化しながら、最新の量子ビット世代へのアクセスを維持します。プロバイダーは現在、低遅延ファイバー接続と専用VPNエンドポイントをバンドルしており、バッチ実行時間がネイティブのパブリッククラウドジョブに近づいています。このアプローチにより、顧客は新興ハードウェアへの資本の固定化を避けながら、スケジューリング、価格設定、またはサプライチェーンシミュレーションにおける量子の高速化を活用できます。

ベンダーのロードマップは、ソブリンクラウドコンプライアンスのために設計された地域可用性ゾーンへの投資拡大を示しています。オペレーターは古典的なHPCクラスターに隣接してシールドラックを設置し、共有アイデンティティ管理、統合請求、統合DevOpsツールを可能にしています。その結果、CIOはハイブリッド量子導入を既存のマルチクラウド戦略の自然な拡張として捉え、調達チームはコンテナオーケストレーションとGPU予約をカバーするのと同じガバナンスモデルを使用してサービスレベル契約を構築しています。このアーキテクチャの収束は、手動介入なしにローカルとリモートのバックエンド間でサーキットをスケジュールする接続ソフトウェアとオーケストレーションAPIへの持続的な需要を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:フォトニック量子ビットが超伝導の優位性に挑戦

超伝導量子ビットは2024年のクラウドベース量子コンピューティング市場シェアの47.86%を占めていましたが、フォトニックアプローチは2030年までに30.68%のCAGRで拡大する見込みです。極低温真空チャンバーにより超伝導プロセッサは優れたゲート速度を実現していますが、冷却のオーバーヘッドが高いエネルギー消費と高価なインフラをもたらします。フォトニックチップは室温近くで動作し、総所有コストを削減して従来のデータセンター内への展開を可能にします。2025年に7億5,000万米ドルを超えた戦略的資金調達ラウンドに投資の勢いが見られ、製造規模の拡大とサプライチェーンのローカライゼーションが加速しています。

異種混在の状況は、各技術が異なる問題セットに対応するため、購入者にとって有益です。超伝導アーキテクチャは短い深さの変分アルゴリズムに適しており、フォトニックアーキテクチャは持続的なコヒーレンスを必要とするより長いアルゴリズムチェーンに期待が持てます。トラップイオンおよび中性原子システムは、より少ない量子ビット数での高忠実度要件に対応し、高度なエラー訂正コードの実証の場として機能します。クラウドプロバイダーは中立的なマーケットプレイスとして自らを位置づけ、開発者が単一のSDKからサポートされているハードウェアを選択できるオプションを提供することで、顧客に代わって技術リスクを吸収しています。

提供内容別:SDKエコシステムが開発者の導入を促進

量子ソフトウェアと開発キットは31.12%のCAGRで拡大しており、ハードウェアへの執着から問題中心の導入へのシフトを示しています。セルフサービスポータルは、ユーザーアルゴリズムを特定のバックエンドに最適化されたゲートシーケンスにコンパイルするドラッグアンドドロップのワークフロービルダーを提供しています。この抽象化はエンジニアリングの生産性を高め、深い量子専門知識の不足を回避します。コンピュートミニッツが依然として取引単位であるため、ハードウェアアクセスは2024年の収益の44.67%を占めていましたが、マージン構造は優先キュースロット、マネージドシミュレーター、コードライブラリをバンドルしたプラットフォームサブスクリプションへと傾いています。

コンサルティングおよびインテグレーションサービスは、社内に量子アーキテクトを持たない企業に重要な橋渡し能力を提供します。エンゲージメントは通常、機会特定ワークショップ、アルゴリズム実現可能性調査、概念実証パイロットに焦点を当てています。古典的なクラウドの歴史と同様に、多くのプロフェッショナルサービス契約には共同知的財産条項が含まれており、独自の量子ワークフローを中心とした年金収入を生み出しています。

用途別:機械学習の統合が企業の関心を高める

最適化は2024年のクラウドベース量子コンピューティング市場規模の33.92%を維持しましたが、量子カーネルと古典的ニューラルネットワークの相乗効果により、機械学習ワークロードは30.91%のCAGRで急増する軌道に乗っています。量子特徴マップは、より少ないパラメーターでヒルベルト空間に複雑な相関を埋め込むことで、小規模でノイズの多いデータセットのモデル精度を向上させます。カード決済ネットワーク内の不正検知パイロットはすでに二桁の精度向上を報告しており、推論遅延を削減しながら、製造品質管理の異常検知やネットワークセキュリティの脅威ハンティングへのフォローアッププロジェクトを刺激しています。

シミュレーションおよび材料探索のユーザーは、重い古典的近似を使わずに電子相互作用を再現する量子化学ソルバーを活用し、触媒配合や電池設計のリードタイムを短縮しています。暗号ワークロードは量子バックエンドを活用して現実的な脅威モデルの下でポスト量子アルゴリズムをベンチマークし、金融規制当局が要求するコンプライアンスレポートをサポートしています。需要の多様性は、各業種が異なるワークロードファミリーを優先する傾向があるため、経済サイクルを通じて収益を安定させ、プロバイダーが単一のキラーアプリへの依存から守られます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが成長曲線をリード

BFSIは2024年にリスク最適化、資産負債管理、リアルタイム不正スクリーニングのユースケースを基盤として26.41%の収益シェアを維持しました。しかし、ヘルスケアおよびライフサイエンスは、創薬パイプラインの初期スクリーニングコストを削減する量子対応分子モデリングに後押しされ、30.53%のCAGRで最も急成長するセクターとして際立っています。開発中の量子イメージングセンサーは、より低い放射線量でより高い空間分解能を約束しており、診断機器を中心とした新たな収益機会を開きます。

航空宇宙・防衛機関は燃料消費を最小化するための量子ルート計画をパイロット実施しており、自動車メーカーは電気自動車の航続距離を延ばすために電池化学データを量子コンピューターに入力しています。エネルギー公益事業者は再生可能エネルギーの高い浸透率の下でグリッド安定性のために量子アルゴリズムを展開し、化学品メーカーは配合サイクルを加速するためにポリマー特性をシミュレートしています。政府機関は量子サービスを交通渋滞緩和や気候モデリングなどの公共部門の優先事項の力乗数として扱い、デジタルトランスフォーメーション計画内に専用の予算枠を割り当てています。

地域分析

北米は2024年の収益の39.84%を生み出しており、ハイパースケーラーの本社と強力な連邦資金が研究人材、ベンチャーキャピタル、アーリーアダプターの密集したクラスターを形成しています。2025年度に合計9億9,800万米ドルの連邦助成金が大学ラボを支援し、知的財産を商業ロードマップに供給する一方、カナダのパイオニアが補完的なアニーリングサービスを提供しています。米国に本社を置く多国籍企業は国内クラウドリージョンを量子パイロットのデフォルトの場として扱い、ボリュームリーダーシップを強化し、継続的な容量拡大を正当化しています。

アジア太平洋地域は、中国、インド、日本、韓国、オーストラリアの国家量子プログラムに牽引され、2030年までに30.74%のCAGRを記録すると予測されています。インドの量子技術に関する国家ミッションは2032年までに国家支出を70億米ドルに引き上げることを目指しており、ベンガルールやハイデラバードの製薬ハブ近くにクラウドノードを共同設置する合弁事業を促進しています。中国のクラウドコングロマリットは輸出規制の影響を回避するために社内量子チームを組み込み、日本の産業グループは半導体製造アライアンスと量子コンピュートスロットをバンドルしています。この地域の成長プロファイルは、オープンソースSDKでスキルアップに意欲的な若い開発者基盤から恩恵を受けています。

欧州は10億ユーロの量子フラッグシッププログラムとGDPRなどの厳格なプライバシーフレームワークを通じて戦略的自律性を追求しています。プロバイダーはテレメトリをEU域内に保持するリージョンロックされた量子ゾーンとソブリンクラウドオプションで対応しています。ドイツ、英国、フランスがモビリティと材料科学における国家テストベッドとコンソーシアムプロジェクトでエコシステムを支えています。同時に、米国からの厳格な輸出ライセンスが大西洋横断サプライチェーンを複雑にしており、欧州のハードウェアスタートアップが極低温コンポーネントの国内製造能力を求めるよう促しています。

競争環境

市場は中程度の集中度を示しており、上位5社のベンダーが2024年の収益の70%弱を合計で占め、市場集中スコアは7となっています。IBMは特許競争をリードし、量子コンピュートと古典的アクセラレーターをバンドルした階層型クラウドサブスクリプションを提供しています。Googleはテンソル処理ユニットエコシステムを拡張し、量子古典ハイブリッドワークロードを専用コプロセッサにオフロードしています。MicrosoftはAzureのフットプリントを活用してVisual Studioテンプレート内にSDKをプリインストールし、AmazonはAmazon Web Servicesの既存のクラウド支出コミットメントの下で調達を統合しています。IonQ、Rigetti、Quantinuumなどのハードウェア専門企業にとって、パートナーシップは営業部隊のオーバーヘッドを重複させることなく企業リーチを獲得する主要な市場開拓ルートであり続けています。

戦略的な動きは、エラー訂正済み量子ビットの提供、地域データセンターの存在感、低遅延インターコネクトを中心とした差別化を浮き彫りにしています。最近の買収は量子ネットワーキングと暗号スタートアップに偏っており、セキュリティアドオンが当然の要件になる可能性を示しています。次の戦場は、ジョブをリアルタイムで最低コスト・最高忠実度のバックエンドに自動的にルーティングするワークロードオーケストレーションソフトウェアにあります。

クラウドベース量子コンピューティング産業のリーダー企業

International Business Machines Corporation

Alphabet Inc.

Microsoft Corporation

Amazon Web Services, Inc.

D-Wave Quantum Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Googleは論理エラー率が物理エラー率を下回るというWillowチップの成果を報告し、スケーラブルなフォールトトレラントシステムへの重要な閾値を達成しました。

- 2025年1月:NVIDIAはフォトニックハードウェア生産ラインを加速するためにPsiQuantumに7億5,000万米ドルを投資することを約束しました。

- 2024年12月:IonQはID Quantiqueの2億5,000万米ドルの買収を完了し、クラウドポートフォリオに量子鍵配送機能を追加しました。

- 2024年11月:IBMはコヒーレンス時間が500マイクロ秒近くのHeronプロセッサを展開し、サーキット深度の可能性を拡大しました。

グローバルクラウドベース量子コンピューティング市場レポートの範囲

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 超伝導量子ビット |

| トラップイオン量子ビット |

| フォトニック量子ビット |

| 量子アニーリング |

| トポロジカル量子ビット |

| ハードウェアアクセス(サービスとしての量子プロセッサ) |

| ソフトウェア/SDKおよびAPI |

| 量子コンサルティングおよびインテグレーションサービス |

| 最適化 |

| シミュレーションおよびモデリング |

| 機械学習/AI |

| 暗号とセキュリティ |

| 材料探索 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| エネルギー・公益事業 |

| 化学・材料 |

| 政府・公共部門 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| 技術別 | 超伝導量子ビット | ||

| トラップイオン量子ビット | |||

| フォトニック量子ビット | |||

| 量子アニーリング | |||

| トポロジカル量子ビット | |||

| 提供内容別 | ハードウェアアクセス(サービスとしての量子プロセッサ) | ||

| ソフトウェア/SDKおよびAPI | |||

| 量子コンサルティングおよびインテグレーションサービス | |||

| 用途別 | 最適化 | ||

| シミュレーションおよびモデリング | |||

| 機械学習/AI | |||

| 暗号とセキュリティ | |||

| 材料探索 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 航空宇宙・防衛 | |||

| 自動車・輸送 | |||

| エネルギー・公益事業 | |||

| 化学・材料 | |||

| 政府・公共部門 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のクラウドベース量子コンピューティング市場の規模はどのくらいですか?

クラウドベース量子コンピューティング市場規模は2025年に10億3,000万米ドルであり、2030年までに38億9,000万米ドルに成長する見込みです。

量子クラウドコンピューティングで最も急速に拡大している展開モデルはどれですか?

ハイブリッドクラウドは31.23%のCAGRで予測されており、企業がオンプレミスのデータ管理とパブリッククラウドの量子プロセッサを組み合わせることができるためです。

現在、企業が量子コンピューティングに関心を持つ主な要因は何ですか?

複雑な問題を最適化する緊急性、迫りくるポスト量子暗号の期限、およびアクセスを簡素化するハイパースケーラーへの投資が主要な触媒です。

量子クラウド導入において最も急速に成長すると予測されている地域はどこですか?

アジア太平洋地域は2030年までに30.74%のCAGRで首位に立ち、中国、インド、日本、韓国の政府プログラムに支えられています。

より広範な量子利用を制限する主な技術的障壁は何ですか?

高いゲートエラー率と短い量子ビットコヒーレンス時間がサーキット深度を制限し、完全なフォールトトレラントアプリケーションの実現を遅らせています。

競争環境はどの程度集中していますか?

上位5社のプロバイダーが収益の70%弱を占め、ニッチなイノベーターの余地を残す中程度の集中スコア7を示しています。

最終更新日: