量子フォトニクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

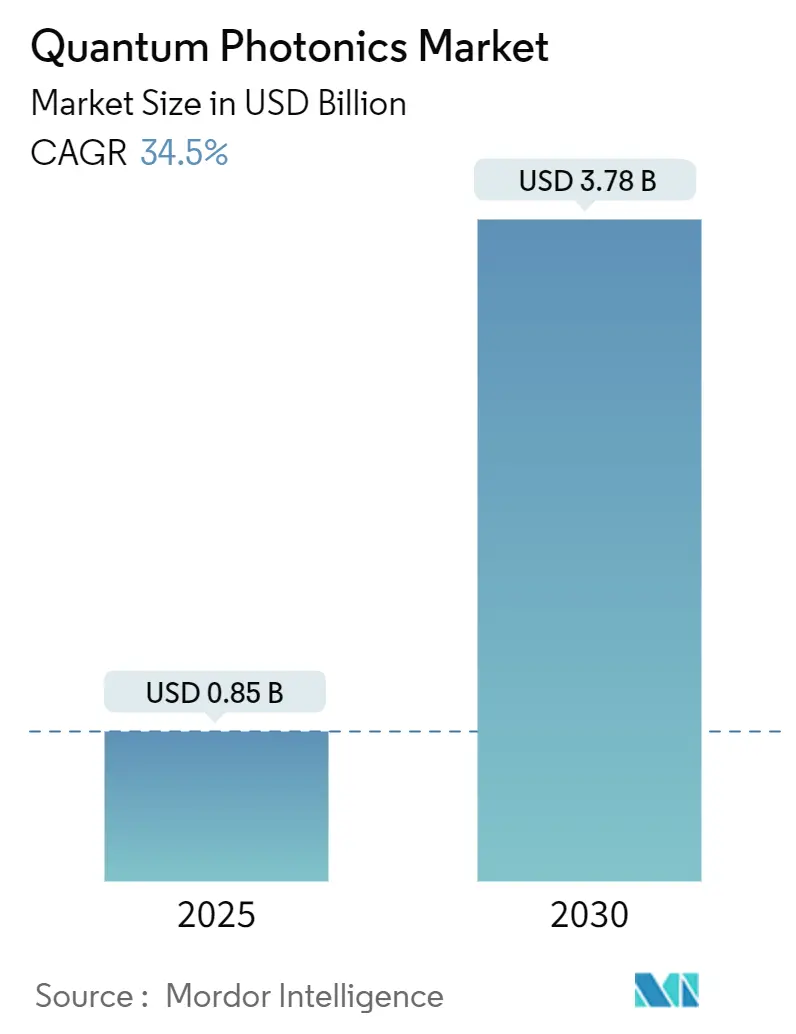

| 市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2030) | 3.78 十億米ドル |

| 成長率 (2025 - 2030) | 34.50% CAGR |

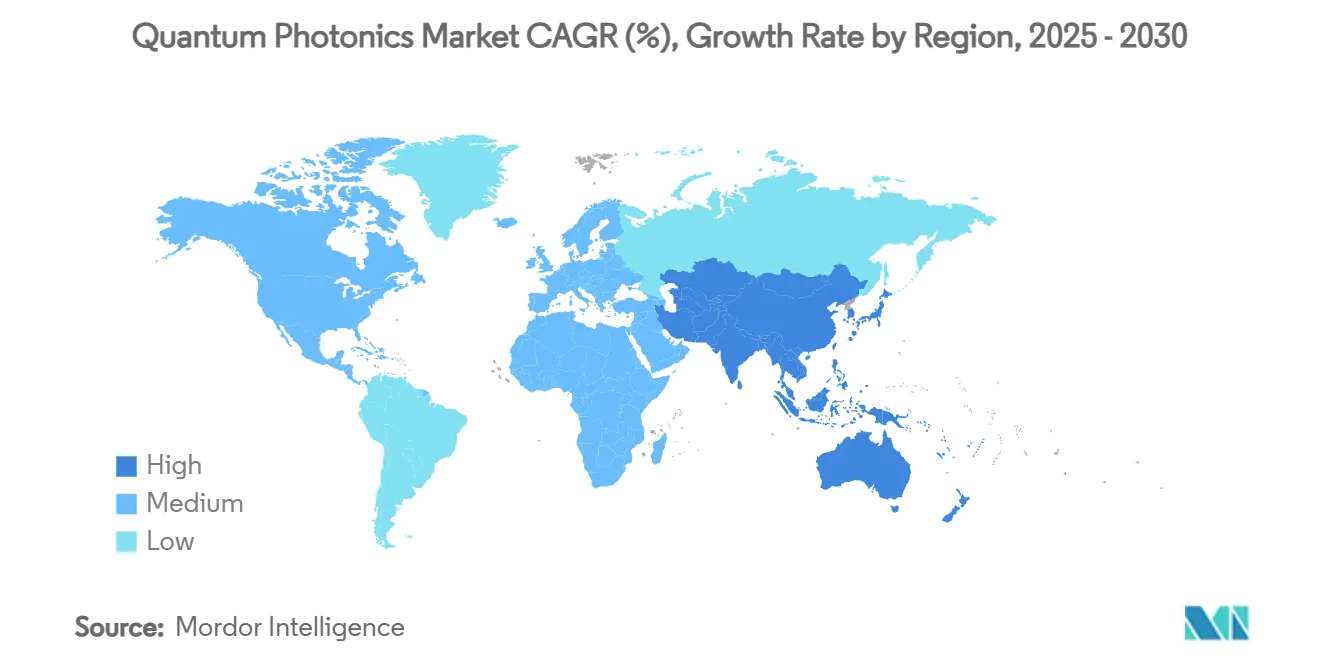

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

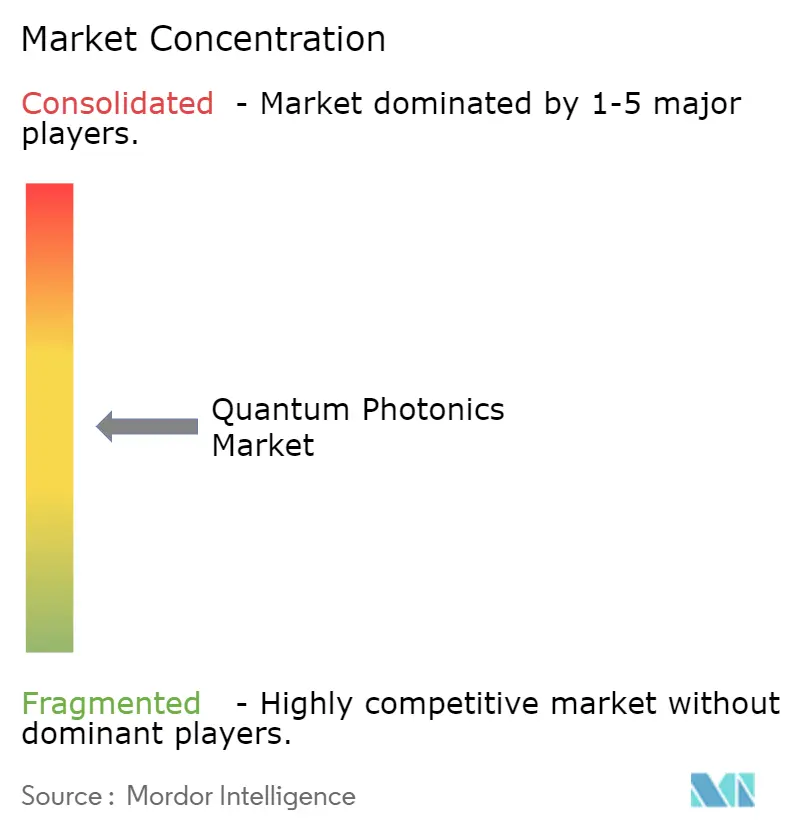

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる量子フォトニクス市場分析

量子フォトニクス市場規模は2025年に8億5,000万米ドルとなり、34.5%のCAGRで2030年までに37億8,000万米ドルに達すると予測されています。政府による大規模資金調達、ファウンドリグレードのフォトニック集積回路(PIC)の生産能力、および10mW未満の消費電力エンベロープが、商業的な位置づけを実験室プロトタイプから数百万量子ビットのロードマップへと集合的に再構築しています。北米における防衛主導の調達、アジア太平洋地域における主権暗号プログラム、および世界規模のデータセンター光学I/Oの制約が普及を加速させる一方、輸出規制体制と単一光子源の限界が近期のスケーリングを抑制しています。純粋なスタートアップ企業は技術的差別化を通じて設計受注を確保し、半導体大手は量産製造とサプライチェーンの広がりを活用してシェアを守っています。ベンチャーキャピタルは製造シフトに追随し、概念実証デモンストレーションからウェーハスケールのパイロットラインへとリソースを振り向けています。これらのダイナミクスは、技術的・地政学的優先事項が一致するにつれて、量子フォトニクス市場を持続的な二桁成長へと位置づけています。

主要レポートのポイント

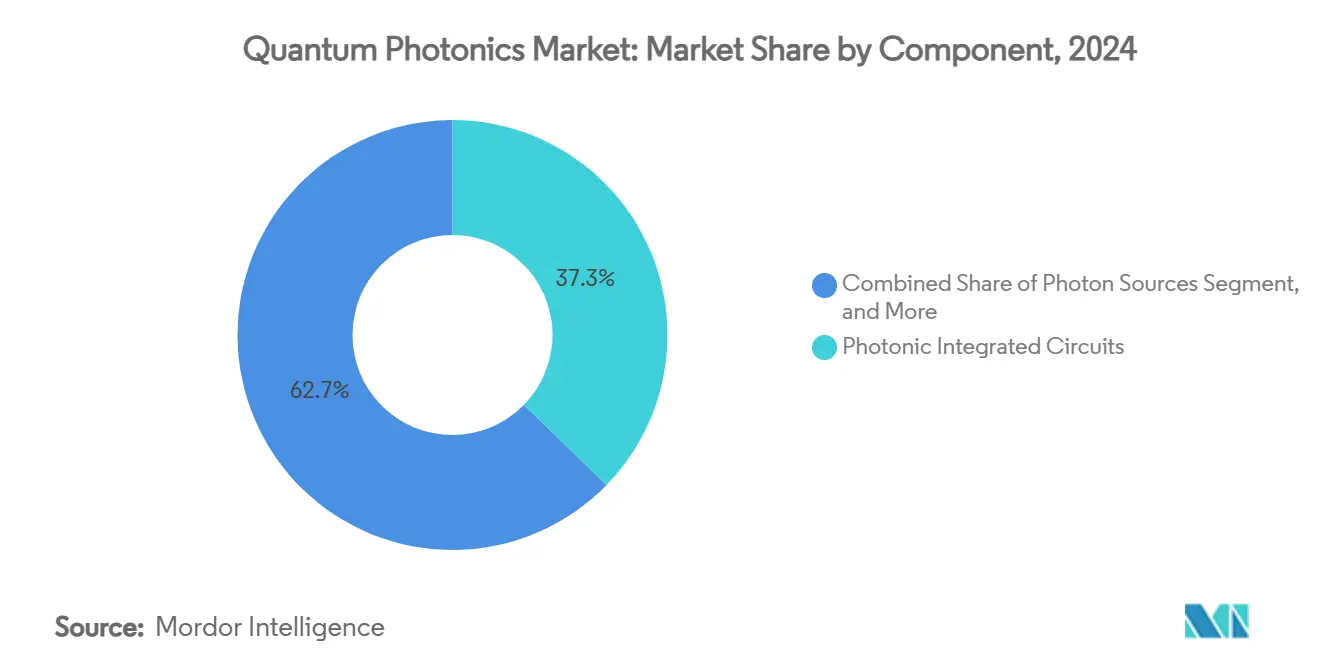

- コンポーネント別では、フォトニック集積回路が2024年の量子フォトニクス市場シェアの37.3%を占め、SNSPD検出器は2030年までに36.3%のCAGRで成長する見込みです。

- アプリケーション別では、量子コンピューティングが2024年に46.23%の収益シェアでトップとなり、量子通信は2030年まで34.89%のCAGRで拡大すると予測されています。

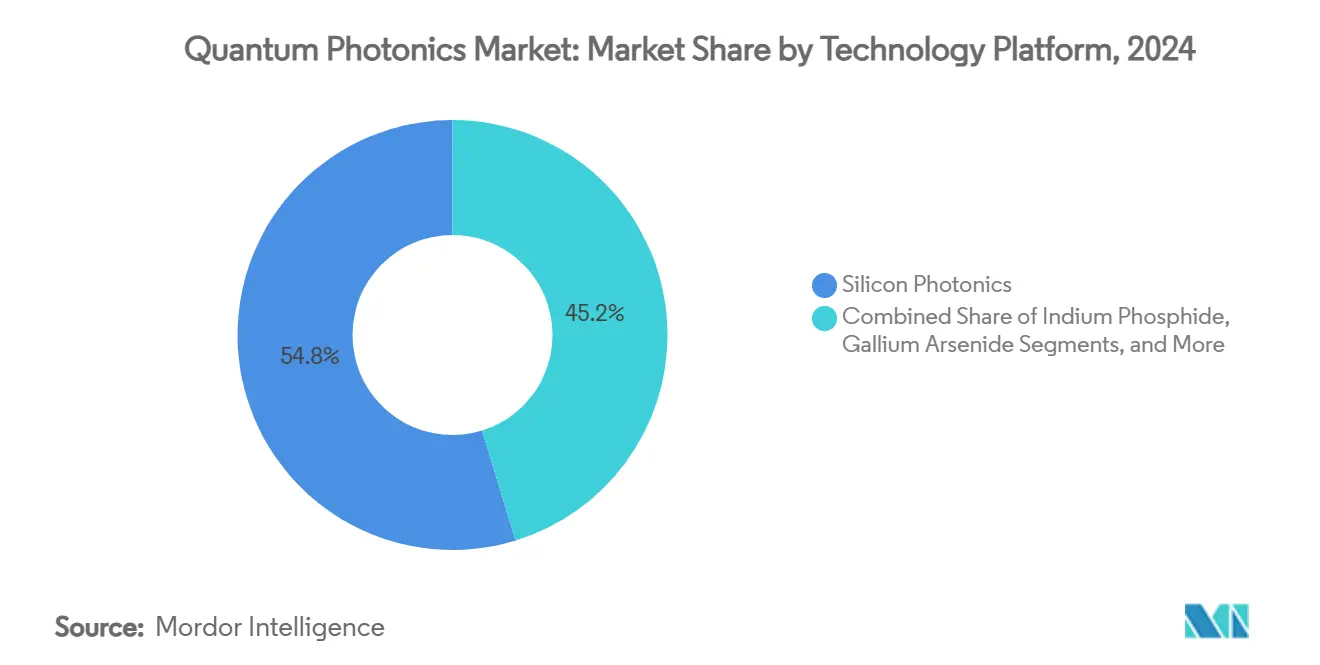

- 技術プラットフォーム別では、シリコンフォトニクスが2024年の量子フォトニクス市場規模の54.76%を占め、薄膜ニオブ酸リチウムPICは2030年まで35.34%のCAGRで成長しています。

- エンドユーザー産業別では、政府・防衛が2024年に32.89%のシェアを占めましたが、通信・データセンター事業者は2030年まで最高の35.89%のCAGRを記録すると予測されています。

- 地域別では、北米が2024年に38%のシェアを維持し、アジア太平洋は数十億ドル規模の国家プログラムにより最速の35.69%のCAGRを示しています。

世界の量子フォトニクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フォトニック集積回路(PIC)量産における急速な進展 | +8.2% | グローバル(北米・欧州での早期成果) | 中期(2〜4年) |

| 量子セキュアネットワークに向けた政府の大規模資金調達 | +7.8% | 北米・EU、APACコア | 長期(4年以上) |

| データセンター光学I/Oボトルネック解消ニーズ | +6.4% | グローバル(ハイパースケール地域) | 短期(2年以内) |

| 量子鍵配送バックボーンの通信事業者による採用 | +5.9% | 欧州・APAC | 中期(2〜4年) |

| フォトニック量子ビット向け10mW未満の極低温CMOSコントロールチップ | +4.7% | 北米・EUのファブ | 長期(4年以上) |

| ファウンドリグレード量子フォトニクスへのベンチャーキャピタルのシフト | +3.8% | 北米、欧州、一部のAPACハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フォトニック集積回路(PIC)量産における急速な進展

ファウンドリグレードのPICラインは、カスタム量子デバイスを数年ではなく数ヶ月で提供できるようになり、プロトタイピングサイクルを短縮し、数百万量子ビットのロードマップを実現しています。Quantum Computing Inc.の薄膜ニオブ酸リチウム(TFLN)パイロットは2024年中に4件の商業受注を記録し、成熟した半導体サプライチェーンを模倣したロット単位課金モデルを実証しました。[1]Matt Swayne、「日本が兆円規模の予算で半導体・量子研究開発を強化」、The Quantum Insider、thequantuminsider.com PsiQuantumとGlobalFoundriesの提携は、同じモデルをCMOS互換フォトニック量子ビットに拡張し、スケール経済性(実験室性能ではなく)が競争力をますます左右することを示しています。[2]Alex Mack、「GlobalFoundriesとPsiQuantumがフルスケール量子コンピュータで提携」、psiquantum.com PICの歩留まりが向上するにつれて、量子ビット当たりのコスト曲線は急速に低下し、量子フォトニクス市場のより広範な普及を促進しています。

量子セキュアネットワークに向けた政府の大規模資金調達

2024〜2025年にわたる500億米ドルを超える主権予算が、民間部門の動向に関わらず需要を下支えしています。日本の兆円規模の予算はフォトニクスを戦略的インフラとして位置づけ、57億ユーロの量子フラッグシッププログラムはEuroQCIバックボーン展開に向けた助成金を提供しています。韓国の491億ウォンのプログラムは、アジア太平洋地域が北米とのシェア格差を縮小するのに貢献する地域的な勢いを強調しています。[3]「韓国2025年量子プロジェクト」、zdnet.co.kr これらのプログラムは技術的リスクを吸収し、複数年のロードマップに資金を提供し、新興ベンダーに対して確実な需要を創出することで、量子フォトニクス市場を下支えしています。

データセンター光学I/Oボトルネック解消ニーズ

ハイパースケール事業者は、光学チップレットが突破できる電気的相互接続の上限に直面しています。IntelとNTTは、すでにラック消費電力の40〜50%を占めるAIアクセラレータを対象とした光学コンピュート相互接続を共同開発しています。チップスケールの量子フォトニックプロセッサは10mW未満で動作し、銅配線と比較して2桁の消費電力削減を実現し、熱的余裕を解放してシステムレベルでのムーアの法則を延長します。ただし、信頼性基準は現在の量子フォトニクスデバイスを超えており、ベンダーはデータセンターの24時間365日稼働サイクルに対応するためにパッケージングと制御エレクトロニクスを強化する必要があります。

量子鍵配送バックボーンの通信事業者による採用

カナダ、ドイツ、フィンランド、韓国の事業者は、パイロットループではなく実稼働ネットワークに量子鍵配送(QKD)を統合しています。TELUSは国内光ファイバーフットプリントを活用して量子フォトニックリピーターを組み込み、コモディティ帯域幅よりも高いマージンで「プレミアムセキュアチャネル」を収益化しています。Orangeの254kmベルリンリンクとマドリードのQCIコリドーは、研究開発ショーケースからキャリアグレードサービスへの移行を反映しています。NISTポスト量子暗号の期限が迫る中、QKD収益は量子フォトニクス市場に対して初の大規模な非防衛キャッシュインフローをもたらしています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低損失オンチップ単一光子源の不足 | −4.2% | グローバル(新興市場で深刻) | 中期(2〜4年) |

| 200mmシリコンウェーハを超えるパッケージング歩留まりの問題 | −3.8% | 先進半導体地域 | 短期(2年以内) |

| SNSPD検出器ファーム向け極低温システムの設備投資 | −2.9% | グローバル(研究拠点) | 長期(4年以上) |

| 量子もつれ光子コンポーネントの輸出規制上の障壁 | −2.1% | 米中、EU・ロシア回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低損失オンチップ単一光子源の不足

結合効率は60〜70%に留まっており、数百万量子ビットのフォールトトレランスに必要な90%の閾値を大きく下回っています。ダイヤモンドNVセンターとシリコンカーバイド欠陥は動作寿命にわたってスペクトル的にドリフトし、不可分性を損ないます。極低温量子ドットキャビティはより高い忠実度を達成しますが、データセンターが重視する室温動作の利点を失います。決定論的光子源が成熟するまで、設計者は誤り訂正オーバーヘッドを過剰に構築し、コストを増大させ、量子フォトニクス市場の初期収益を抑制します。

量子もつれ光子コンポーネントの輸出規制上の障壁

2024年9月の商務省産業安全保障局(BIS)の裁定により、28の仕向地に対してライセンスを義務付ける新たな輸出管理分類番号(ECCN)が導入され、米国サプライヤーの対応可能な収益が縮小しました。欧州・アジア企業はこれにより制限された顧客を獲得し、グローバルサプライチェーンを断片化させ、標準化の収束を遅らせています。保護された国内ニッチが国内研究開発を育成する一方、コンプライアンスの不確実性が多国籍展開を遅延させ、中期的に量子フォトニクス市場全体の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:PICがリードし、SNSPD検出が成長を牽引

フォトニック集積回路は2024年の量子フォトニクス市場シェアの37.3%を占め、システムサイズを縮小して安定性を高めるフルスタック基板としての役割を反映しています。SNSPDアレイは2024年収益の18.4%に過ぎませんが、検出効率(光子生成ではなく)が性能上のボトルネックとして浮上するにつれて、36.3%のCAGRで拡大しています。PICの量子フォトニクス市場規模は2030年までに14億米ドルを超える軌道にあり、SNSPD収益は同期間に9億米ドルを突破する可能性があります。遷移端センサーと光電子増倍管は量子効率で遅れをとっており、予測期間を通じてSNSPDが優位を保ちます。高度な導波路カプラー、極低温CMOSコントロールASIC、および初期段階の量子メモリは、検出歩留まりが成熟した後にスケールする「その他のコンポーネント」プールを占めています。

検出器の急速な立ち上がりにより、製造は200mmシリコンおよび150mm TFLNラインへと向かい、パッケージング歩留まりのストレスをもたらしています。ベンダーはボンディング、計測、クライオスタット組立を一つの屋根の下に集約することで対応し、光学アライメント損失を削減してサイクルタイムを短縮しています。これは量子フォトニクス市場のサプライチェーンを強化し、垂直統合プレイヤーに有利に働きます。

アプリケーション別:量子コンピューティングの優位性が通信成長に挑戦される

量子コンピューティングは2024年収益の46.23%を維持しましたが、量子通信はコンプライアンス主導のQKD展開により34.89%のCAGRでその差を縮めています。通信の量子フォトニクス市場規模は2030年までに13億米ドルを超える可能性があり、コンピューティングの15億米ドルの予測にほぼ匹敵します。センシングと計測は防衛・エネルギー分野でニッチな需要を開拓し、量子イメージングはライフサイエンス、内視鏡、半導体検査での早期採用を生み出しています。シミュレーションと機械学習のワークロードは研究開発段階に留まっていますが、フォトニックプロセッサがコヒーレントイジングマシンの概念実証を実証するにつれて信頼性を高めています。したがって、アプリケーションの構成は単一の柱から多様化した収益へとシフトし、汎用フォールトトレラントコンピューティングの遅延に対して量子フォトニクス市場を緩衝しています。

技術プラットフォーム別:LiNbO₃の加速にもかかわらずシリコンフォトニクスがリード

シリコンフォトニクスは2024年の技術プラットフォームシェアの54.76%を維持しており、半導体産業の大規模な製造インフラとコスト優位性を活用して、量子フォトニクスコンポーネントがムーアの法則のスケール経済から恩恵を受けることを可能にしています。このプラットフォームの優位性は、既存のCMOS製造プロセスとの互換性を反映しており、開発コストを削減し、量子フォトニクスシステムの市場投入時間を短縮します。しかし、薄膜ニオブ酸リチウムPICは2030年まで35.34%のCAGR成長を示しており、性能要件が製造コストの考慮よりも電気光学変調能力を優先するようになっていることを示しています。この成長格差は、高性能量子アプリケーションが経済的最適化よりも技術仕様を優先することを示唆しています。

エンドユーザー産業別:防衛がリードし、通信が加速

通信・データセンター事業者は2030年まで35.89%のCAGR成長を牽引しており、2024年の政府・防衛セクターの32.89%の市場シェアを大幅に上回っており、商業的な量子フォトニクスの採用が最終的に市場規模において軍事用途を上回ることを示しています。この成長の逆転は、技術的性能の閾値が達成された後に量子技術を大規模に展開する商業セクターの能力を反映しており、防衛用途は調達サイクルとセキュリティクリアランス要件によって制約されています。通信セクターによる量子フォトニクスの採用は、並行した新規構築を必要とせずに既存の光ファイバーネットワークに量子機能を統合できるインフラアップグレードサイクルに起因しています。

地域分析

北米は防衛支出とハイパースケールデータセンターのパイロットを背景に、2024年収益の38%を占めました。しかし、アジア太平洋は中国の150億米ドルの主権推進、日本の兆円規模の統合アジェンダ、韓国の実稼働QKDリンクを背景に、最速の35.69%のCAGRを記録しています。アジア太平洋の量子フォトニクス市場規模は2030年までに14億米ドルを超えると予測されており、北米の予測15億米ドルとの差を縮めています。

欧州はEuroQCIバックボーンとホライズン資金調達ストリームを通じて安定した二桁成長を維持しており、ドイツとフランスが大陸の製造拠点を担っています。オランダ、ベルギー、英国のシリコンフォトニクスクラスターは、EU全域のスタートアップ向けにファウンドリシャトルを供給し、米中技術分断の中で戦略的自律性を維持しています。中東・アフリカと南米は現在、量子フォトニクス市場シェアの5%未満を合わせて占めていますが、UAEとブラジルが支援するテストベッドは、コスト閾値が低下した際の初期採用を示しています。

競合環境

ベンダー分野は中程度に分散しており、上位5社が合計収益の約28%を占め、市場集中スコアは6となっています。PsiQuantum、Xanadu、Quandelaは資本効率の高いファブパートナーシップを通じてフォトニック量子ビット数を増やし、Intel、Cisco、IBMは超伝導およびトラップイオンモダリティにわたって投資をヘッジしています。スケール経済が影響を及ぼすにつれて統合が加速しており、IonQによるLightsynqの買収は、従来のトラップイオンポートフォリオに量子メモリIPを追加し、クロスモダリティのロールアップを予兆しています。[4]IonQ、「Lightsynq買収」、ionq.com

戦略的意図は3つのレバーに集中しています:(1)長期的なファウンドリ容量の確保、(2)マルチラックシステム統合の実証、(3)輸出規制コンポーネントの規制認可の取得。Nu QuantumのCiscoおよびNTT Dataとのデータセンターアライアンスなどの最近の提携は、保守的なエンタープライズバイヤーの展開リスクを軽減するエコシステムレベルの協力を検証しています。全体として、差別化は生の量子ビット数よりも信頼性エンジニアリングとサプライチェーンセキュリティに傾いており、これは運用実行力を持つプレイヤーに有利な転換です。

量子フォトニクス産業のリーダー企業

PsiQuantum Corp.

Xanadu Realty Limited

Quandela SAS

QuiX Quantum BV

ORCA Computing Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IonQがLightsynqの買収に合意し、フォトニック相互接続とリピーターチェーンを加速するために20件以上の量子メモリ特許を追加しました。

- 2025年4月:XanaduがDARPAの量子ベンチマーキングイニシアティブのスロットを確保し、スクイーズド光プラットフォームが2033年までにユーティリティスケールの指標を達成することを課題としました。

- 2025年2月:Nu QuantumがCisco、NTT Data、OQC、QphoX、Quantinuum、QuEraと量子データセンターアライアンスを結成し、分散フォトニックアーキテクチャの相互運用性マイルストーンを定義しました。

- 2025年1月:Quantum Computing Inc.が欧州の大学とカナダのPICハウスから追加のTFLNファウンドリ受注を2件獲得し、パイロット年を4件の商業契約で締めくくりました。

世界の量子フォトニクス市場レポートの調査範囲

| 光子源 |

| 単一光子検出器 |

| フォトニック集積回路 |

| 導波路とカプラー |

| 制御・読み出しエレクトロニクス |

| その他のコンポーネント |

| 量子コンピューティング |

| 量子通信(QKD、QRNG、量子インターネット) |

| 量子センシングと計測 |

| 量子イメージング |

| その他のアプリケーション |

| シリコンフォトニクス |

| インジウムリン化物 |

| 薄膜ニオブ酸リチウム |

| ダイヤモンドNV・炭化ケイ素 |

| ガリウムヒ素 |

| 政府・防衛 |

| 通信・データセンター事業者 |

| 金融サービス |

| ヘルスケアとライフサイエンス |

| 学術・研究機関 |

| その他のエンドユーザー産業 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| コンポーネント別 | 光子源 |

| 単一光子検出器 | |

| フォトニック集積回路 | |

| 導波路とカプラー | |

| 制御・読み出しエレクトロニクス | |

| その他のコンポーネント | |

| アプリケーション別 | 量子コンピューティング |

| 量子通信(QKD、QRNG、量子インターネット) | |

| 量子センシングと計測 | |

| 量子イメージング | |

| その他のアプリケーション | |

| 技術プラットフォーム別 | シリコンフォトニクス |

| インジウムリン化物 | |

| 薄膜ニオブ酸リチウム | |

| ダイヤモンドNV・炭化ケイ素 | |

| ガリウムヒ素 | |

| エンドユーザー産業別 | 政府・防衛 |

| 通信・データセンター事業者 | |

| 金融サービス | |

| ヘルスケアとライフサイエンス | |

| 学術・研究機関 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

量子フォトニクス市場は2030年までにどのくらいの速さで成長すると予測されていますか?

量子フォトニクス市場は2025年の8億5,000万米ドルから2030年までに37億8,000万米ドルへ、34.5%のCAGRで成長すると予測されています。

予測期間を通じて最も高い成長を示す地域はどこですか?

アジア太平洋は最速の35.69%のCAGRを示しており、中国、日本、韓国にわたる数十億ドル規模の政府プログラムが牽引しています。

最も急速に収益を拡大しているアプリケーション分野はどれですか?

量子鍵配送の展開を基盤とする量子通信は34.89%のCAGRで増加しており、2030年までにコンピューティング収益に匹敵する可能性があります。

最も高いCAGRを記録しているコンポーネントセグメントはどれですか?

超伝導ナノワイヤ単一光子検出器が36.3%のCAGRでトップとなっており、検出忠実度が光子生成に代わって主要なボトルネックとして浮上しています。

技術プラットフォーム全体においてシリコンフォトニクスはどの程度優位を保っていますか?

シリコンフォトニクスは依然として2024年収益の54.76%を占めていますが、薄膜ニオブ酸リチウムPICが性能面から35.34%のCAGRでシェアを侵食しています。

量子フォトニクスシステムの即時大量普及を妨げているものは何ですか?

低損失決定論的単一光子源は結合効率が70%未満に留まっており、商業的実用化を遅らせるコストのかかる誤り訂正オーバーヘッドを強いています。

最終更新日: