モールド・インターコネクト・デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 4.37 十億米ドル |

| 成長率 (2026 - 2031) | 12.32% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモールド・インターコネクト・デバイス市場分析

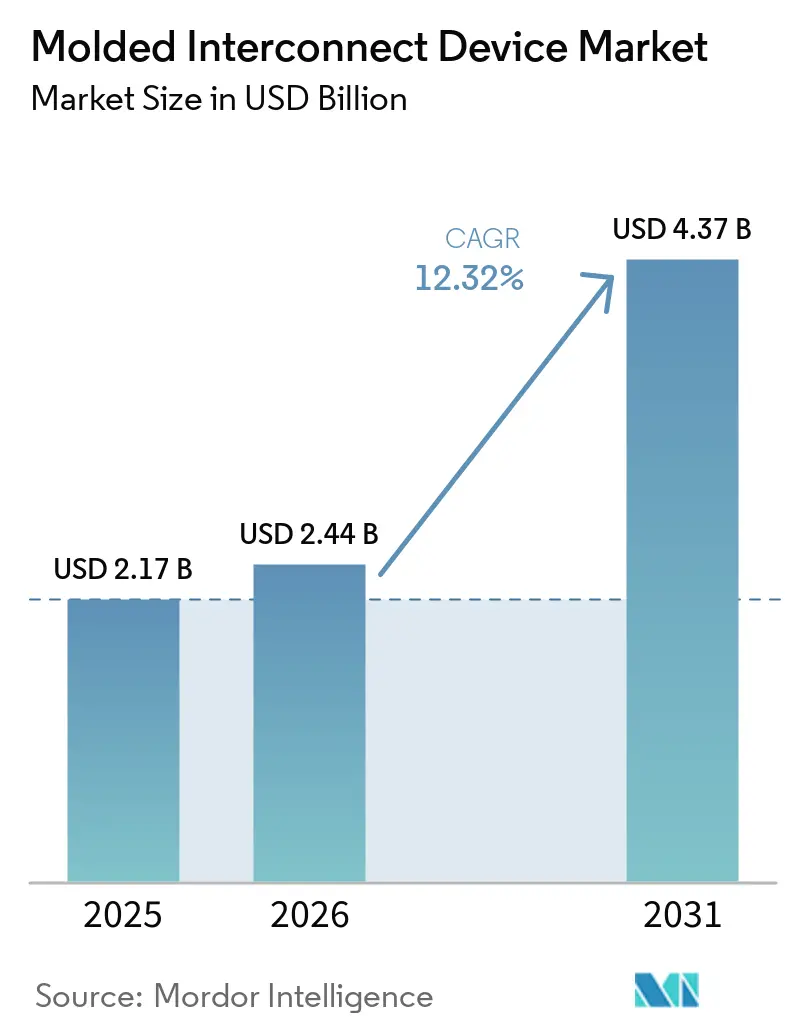

モールド・インターコネクト・デバイス市場規模は、2025年の21億7,000万米ドル、2026年の24億4,000万米ドルから、2031年までに43億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて12.32%のCAGRを記録すると予測されます。自動車OEMが大型のワイヤーハーネスを軽量な三次元アンテナモジュールへと転換し、スマートフォンメーカーが複数のミリ波アレイをより薄い筐体に集約するにつれ、需要は高まっています。プレミアム車両インテリアにおいてメカニカルボタンが曲面静電容量パネルに置き換えられていること、液晶ポリマー筐体が有利な補聴器の小型化、および銅の熱膨張に匹敵する150℃対応プラスチックを必要とするバッテリー電気自動車パックセンサーも成長を後押ししています。アジア太平洋地域はプリント回路基板の生産基盤とスマートフォン最終組立の集積により、依然として数量面の中心地となっています。一方、南米は米国・メキシコ・カナダ協定への準拠を目指したニアショアリング投資を加速させています。高い金型コストと銀価格の変動が普及曲線を抑制しているものの、プロセスイノベーションと大手コネクタサプライヤーによる垂直統合が参入障壁を継続的に低下させています。

主要レポートのポイント

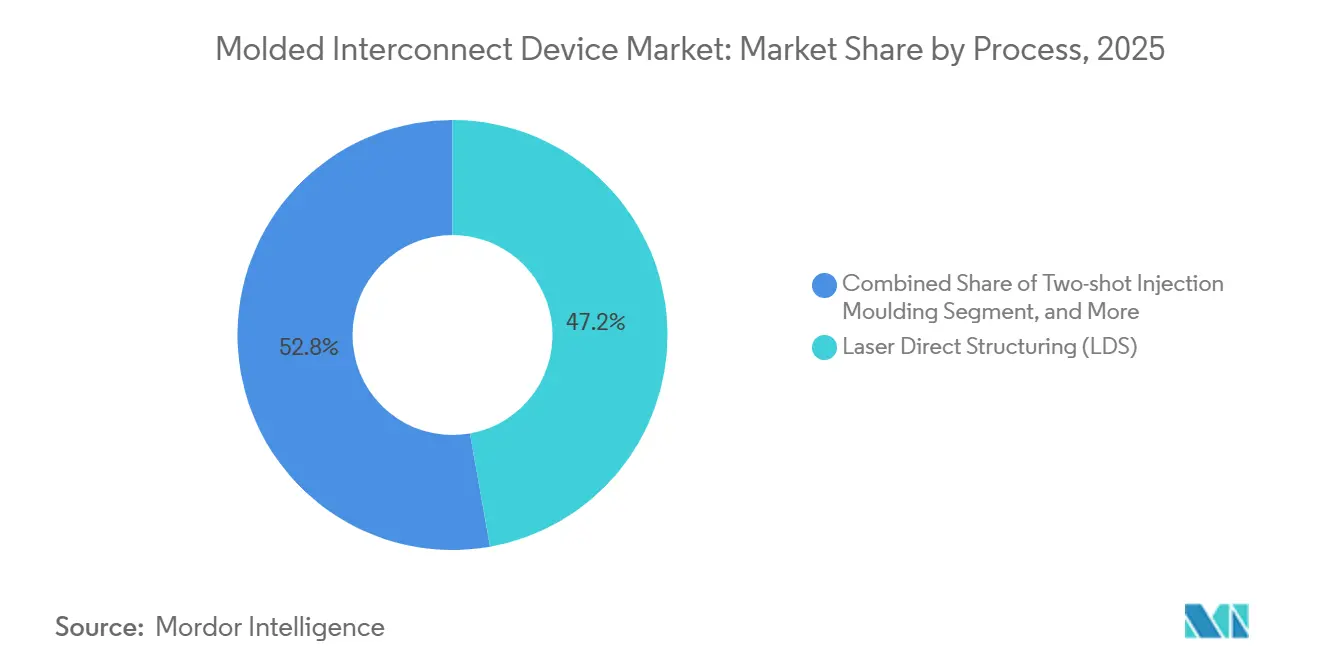

- プロセス別では、レーザー・ダイレクト・ストラクチャリングが2025年のモールド・インターコネクト・デバイス市場において47.21%の収益シェアを占めてリードしており、付加的プロセスおよびその他の新興プロセスは2031年にかけて12.77%のCAGRで成長すると予測されます。

- 製品タイプ別では、アンテナ・接続モジュールが2025年のモールド・インターコネクト・デバイス市場収益シェアの41.37%を占め、構造用電子パネルは2031年にかけて12.96%のCAGRで拡大すると予測されます。

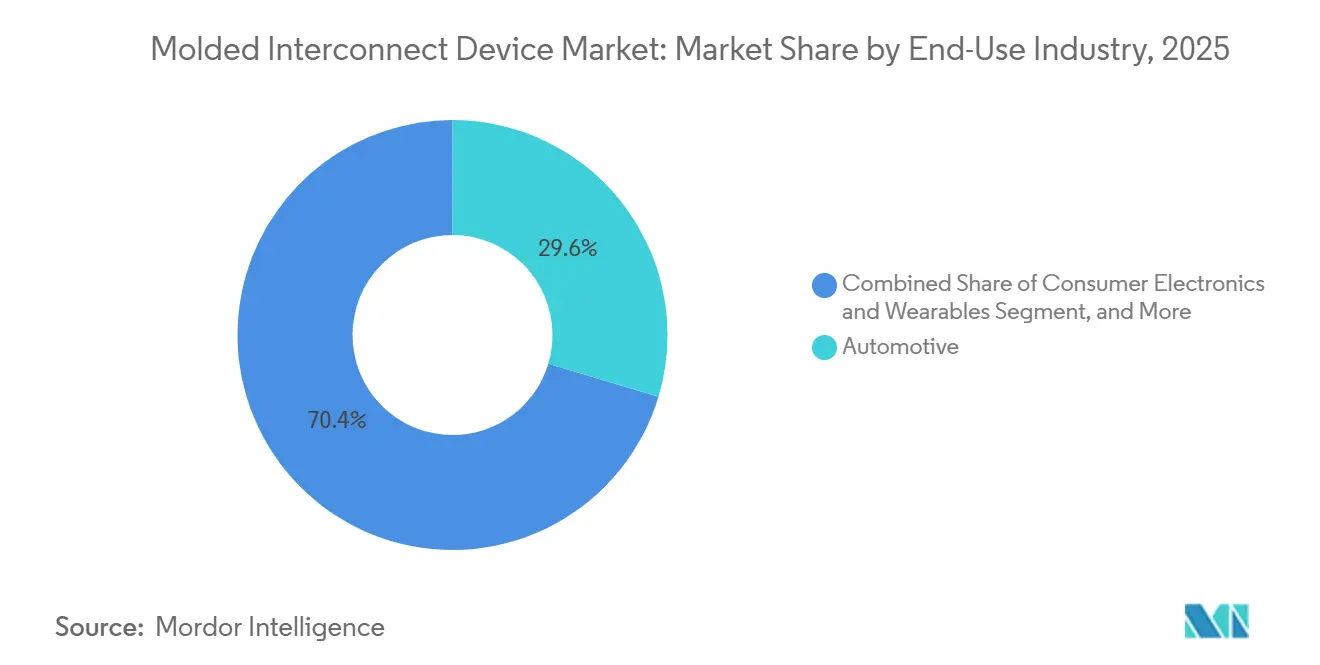

- 最終用途産業別では、自動車用途が2025年のモールド・インターコネクト・デバイス市場収益の29.63%を占めましたが、医療・ヘルスケア機器は2026年から2031年にかけて12.87%のCAGRで最も速い成長を記録すると予測されます。

- 材料別では、液晶ポリマーが2025年のモールド・インターコネクト・デバイス市場収益シェアの33.47%を占めましたが、設計者が連続使用温度を150℃超に引き上げるにつれ、ポリエーテルエーテルケトンが12.84%のCAGRを記録すると予測されます。

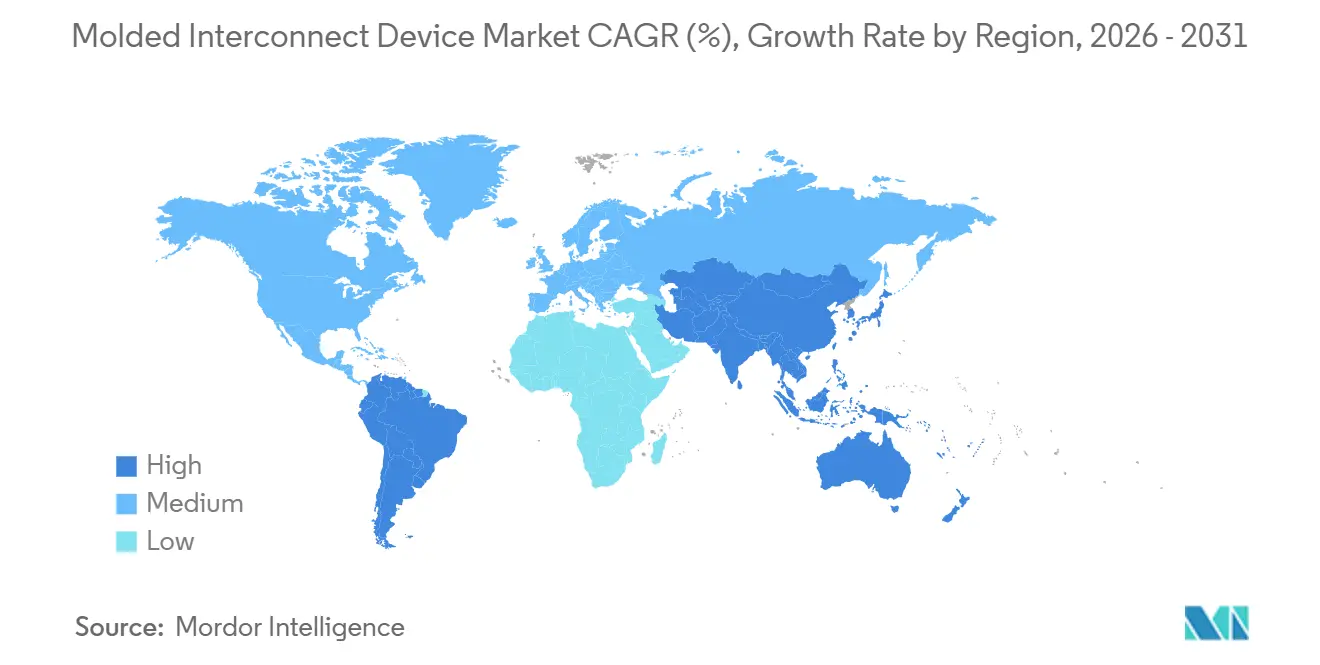

- 地域別では、アジア太平洋地域が2025年のモールド・インターコネクト・デバイス市場収益シェアの38.92%を占め、メキシコの自動車サプライヤーが電気部品の生産能力を拡大するにつれ、南米は13.06%のCAGRで成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のモールド・インターコネクト・デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゾーナルE/Eアーキテクチャへの自動車シフトが三次元アンテナMID需要を牽引 | 2.80% | 世界全体、ドイツ・米国・中国での早期採用 | 中期(2~4年) |

| 5Gスマートフォンにおけるレーザー・ダイレクト・ストラクチャリング処理の急速な普及 | 2.40% | アジア太平洋地域中心、特に中国・韓国・台湾 | 短期(2年以内) |

| 補聴器・埋め込み型機器における小型化要件 | 1.90% | 北米および欧州 | 中期(2~4年) |

| 150℃対応プラスチックを必要とするEVバッテリーパックセンサー | 1.70% | 世界のEV拠点 | 中期(2~4年) |

| プレミアム車両における次世代スマートサーフェスHMI | 1.50% | 欧州および北米の高級車セグメント、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 低軌道衛星ユーザー端末向けアンテナ・イン・パッケージ統合 | 1.30% | 世界全体、北米および欧州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゾーナルE/Eアーキテクチャへの自動車シフトが三次元アンテナMID需要を牽引

自動車メーカーは数十の電子制御ユニットを地域ゲートウェイに統合し、車両配線の重量を最大40%削減しています。三次元モールド・インターコネクト・デバイスは、GPS、セルラー、車車間・路車間通信アンテナを単一の液晶ポリマーキャリアに統合し、同軸ケーブルを排除するとともに周波数帯間の電磁気的アイソレーションを向上させます。ゾーナルアーキテクチャはハーネス長も短縮し、アンテナモジュールをルーフライナー裏側に搭載することを可能にします。この部位では周囲温度が15年間にわたり125℃に達しますが、この条件はモールド・インターコネクト・デバイスが機械的機能と高周波機能を一体の射出成形部品に組み合わせることで満たされます。[1]Bosch Mobility、「ゾーナルE/Eアーキテクチャ白書」、bosch-mobility.com Continental、Volkswagen、BMWのプログラムはモールド・インターコネクト・デバイスを標準仕様として規定しており、世界的な需要拡大を加速させています。

5Gスマートフォンにおけるレーザー・ダイレクト・ストラクチャリング処理の急速な普及

スマートフォンOEMは、リジッドフレックスや接着剤層を使用せずに曲面筐体にミリ波アンテナアレイを配置するため、レーザー・ダイレクト・ストラクチャリングを積極的に採用しています。ネオジムドープレーザーが液晶ポリマー内の銅シード粒子を活性化し、その後の無電解めっきにより28GHzで0.5dB/cm以下の挿入損失を持つ配線が形成されます。[2]LPKF Laser and Electronics、「レーザー・ダイレクト・ストラクチャリング技術」、lpkf.com この手法は部品表コストを1.20~1.80米ドル削減し、単一のアンテナを構造リブとして兼用させることを可能にします。これはインドや東南アジアでフラッグシップスマートフォンが600米ドル以下で販売される中で重要な要素です。中国、韓国、台湾が短期的な成長を主導し、欧州は等角放射体を必要とする折りたたみ式デザインで後に続きます。

補聴器・埋め込み型機器における小型化要件

人工内耳は134℃・2.1バールで18分間のオートクレーブ滅菌に耐える必要があります。モールド・インターコネクト・デバイスは、刺激装置、アンテナ、バッテリー接点を一体の液晶ポリマーシェルに収め、組立工程を14工程から6工程に削減し、サイクルタイムを40%短縮します。[3]Cochlear Limited、「2025年年次報告書」、cochlear.com 2025年に米国食品医薬品局がファームウェアアップグレード可能な埋め込み型機器を承認したことで、この技術の地位はさらに確固たるものとなりました。無線テレメトリ配線を曲面筐体に沿って配置できるようになり、小児頭蓋腔向けにプロファイルを4mm以下に抑えることが可能となっています。

150℃対応プラスチックを必要とするEVバッテリーパックセンサー

急速充電対応の800Vバッテリーパックは、電圧・温度センシングラインを150℃環境にさらします。ポリエーテルエーテルケトンはその温度で90MPa超の引張強度を維持し、銅の熱膨張係数にほぼ匹敵することで、はんだ接合部の疲労を低減します。[4]制約要因 (~)CAGR予測への影響(%) 地理的関連性 影響の時間軸 マルチショット金型の高い金型コスト -1.80% 世界全体、北米および欧州で顕著 短期(2年以内) レーザー・ダイレクト・ストラクチャリングポリマーコンパウンドの世界的な生産能力不足 -1.50% アジア太平洋地域および欧州のポリマーコンパウンド拠点 中期(2~4年) 金属化学処理に影響する銀価格の変動 -1.20% 世界全体、アジア太平洋地域の受託製造におけるコスト転嫁 短期(2年以内) 航空宇宙キャビンセンサーにおける180℃超の信頼性ギャップ -0.90% 北米および欧州の航空宇宙クラスター 長期(4年以上) 制約要因 (~)CAGR予測への影響(%) 地理的関連性 影響の時間軸 マルチショット金型の高い金型コスト -1.80% 世界全体、北米および欧州で顕著 短期(2年以内) レーザー・ダイレクト・ストラクチャリングポリマーコンパウンドの世界的な生産能力不足 -1.50% アジア太平洋地域および欧州のポリマーコンパウンド拠点 中期(2~4年) 金属化学処理に影響する銀価格の変動 -1.20% 世界全体、アジア太平洋地域の受託製造におけるコスト転嫁 短期(2年以内) 航空宇宙キャビンセンサーにおける180℃超の信頼性ギャップ -0.90% 北米および欧州の航空宇宙クラスター 長期(4年以上) モールド・インターコネクト・デバイスは電圧センシングフォイル、サーミスタ、バス電流シャントをスナップフィットモジュールに統合し、振動下で破損する手はんだ付けハーネスを排除します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチショット金型の高い金型コスト | -1.80% | 世界全体、北米および欧州で顕著 | 短期(2年以内) |

| レーザー・ダイレクト・ストラクチャリングポリマーコンパウンドの世界的な生産能力不足 | -1.50% | アジア太平洋地域および欧州のポリマーコンパウンド拠点 | 中期(2~4年) |

| 金属化学処理に影響する銀価格の変動 | -1.20% | 世界全体、アジア太平洋地域の受託製造におけるコスト転嫁 | 短期(2年以内) |

| 航空宇宙キャビンセンサーにおける180℃超の信頼性ギャップ | -0.90% | 北米および欧州の航空宇宙クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチショット金型の高い金型コスト

回転コアと逐次ゲートを備えたファミリー金型のコストは5万~15万米ドルであり、6~12週間のリードタイムを要します。年間生産量が1万個を下回る場合、償却コストが1個あたり4.00~6.00米ドル加算され、航空宇宙や特殊医療用途における手組みリジッドフレックス回路と比較してモールド・インターコネクト・デバイスの競争力が低下します。金型仕上げに1時間あたり75~120米ドルが相場の欧米の人件費は、短期的な普及障壁をさらに拡大させます。

レーザー・ダイレクト・ストラクチャリングポリマーコンパウンドの世界的な生産能力不足

SABIC、Celanese、Ticonaが運営する少数のラインのみが、エンジニアリング樹脂に銅シード添加剤をコンパウンドしています。バッチは500~1,000kgに制限されており、金属酸化物添加量を±0.5重量%以内に保つ必要があるため、スマートフォンおよび自動車の生産増強期にはサプライヤーのリードタイムが16週間に延びます。生産能力の増強には交差汚染を防ぐための専用スクリューバレルの組み合わせが必要であり、大量生産の実績が確認されるまで樹脂購入者は長期引き取り契約の締結を躊躇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセス別:付加的手法が台頭する中でレーザー・ダイレクト・ストラクチャリングが主導

レーザー・ダイレクト・ストラクチャリングは2025年収益の47.21%を占め、スマートフォンおよび自動車におけるアンテナ小型化において重要な役割を果たしていることが示されています。この技術は精密かつ効率的な設計を可能にし、小型・高性能デバイスへの高まる需要に応えています。ツーショット成形は異種樹脂と環境シーリングを必要とするニッチ用途を担い、多様なアプリケーションへの汎用性を提供しています。一方、フィルムインサート工法は自動車および民生用電子機器産業を中心に、装飾用インテリアパネルへの採用が拡大しています。付加的なエアロゾルジェットおよびインクジェット印刷は、めっきなしで10µm以下の配線を実現する可能性を持ち、精緻な設計の機会を提供していますが、現時点ではスループットが量産基準に及んでいません。

モールド・インターコネクト・デバイス市場はレーザー・ダイレクト・ストラクチャリングのビームステアリングおよび自動光学検査のアップグレードへの投資を継続しており、初回合格率が95%超へと大幅に向上しています。これらの進歩は生産効率を高め、廃棄物を削減します。一方、付加的アプローチは、迅速な反復と個別対応がユニットコストの懸念を上回るウェアラブルおよび航空宇宙プロトタイプにおいて関心を集めています。プリントヘッドの速度が向上するにつれ、これらの新興技術は予測期間後半にモールド・インターコネクト・デバイスの二桁市場シェアを獲得すると予測されており、市場における重要性の高まりを反映しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品タイプ別:ボタンの消滅に伴い構造用パネルが台頭

アンテナ・接続モジュールは2025年収益の41.37%を生み出し、モバイルデバイスおよびテレマティクスアプリケーションが牽引する高い需要を反映しています。構造用電子パネルは現時点では小規模なセグメントですが、年平均成長率(CAGR)12.96%で成長すると予測されています。この成長は、従来のメカニカルボタンを置き換え、配線数を削減し、曲面コンソールデザインの開発を可能にする静電容量スマートサーフェスの採用拡大によって促進されています。

照明部品はモールド・インターコネクト・デバイスを活用し、LEDアレイ、光学系、ヒートシンクを単一のポリカーボネートキャリアに統合しています。この統合により組立時間が50%超削減され、メーカーにとって優先的な選択肢となっています。センサーおよびスイッチは、タイヤ空気圧監視システム、慣性計測ユニット、ブラシレスモーター整流などの用途において引き続き相当な市場シェアを維持しています。これらの用途におけるモールド・インターコネクト・デバイスは精密電子部品に対する堅牢なシールドを提供し、電磁干渉や湿気から保護することで信頼性と寿命を向上させます。

最終用途産業別:埋め込み型機器のアップグレードを背景にヘルスケアが加速

自動車はゾーナルゲートウェイ、電気自動車センサー、車車間・路車間通信アンテナの採用拡大に牽引され、2025年収益の29.63%を占めました。自動車セクターはモールド・インターコネクト・デバイスを活用して接続性を強化し、配線の複雑さを低減し、車両全体の性能を向上させ続けています。医療機器の収益は2031年にかけてCAGR12.87%で成長すると予測されており、医療技術の進歩が人工内耳やグルコースモニターなどの機器向けに滅菌可能なポリマーシェルへのテレメトリコイルとマイクロバッテリーの統合を促進しています。この成長は、小型・軽量・高信頼性の医療機器への需要増加によってさらに支えられています。

民生用電子機器はユニット数量において依然として主要セグメントですが、中国ブランドがコスト削減と生産効率向上のためにレーザー・ダイレクト・ストラクチャリング(LDS)ラインの後方統合に投資するにつれ、マージン圧力が高まっています。産業オートメーションでは、モールド・インターコネクト・デバイスがトルクセンサーおよびエンコーダモジュールへの活用が増加しており、ロボット関節の配線を簡素化し運用効率を向上させています。また、通信インフラセクターはモールド・インターコネクト・デバイスを採用してスモールセル無線機を堅牢化し、20年間の耐用年数が期待される屋外展開における耐久性と信頼性を確保しています。このトレンドは、拡大する5Gインフラを支える堅牢かつ効率的な通信ネットワークへの需要増大によって促進されています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

材料別:熱安定性を背景にポリエーテルエーテルケトンが台頭

液晶ポリマーは280℃の熱変形温度と低い誘電率3.2がミリ波アンテナを可能にするため、2025年収益の33.47%をリードしました。この材料は優れた熱的・電気的特性により、5Gインフラや先進運転支援システム(ADAS)を含む高周波用途での使用が拡大しています。ポリエーテルエーテルケトンは12.84%のCAGRで上回る成長を示すと予測されており、150℃のバッテリーパックセンサーや加水分解・高温グリコール耐性を必要とする坑内ツールに適しています。その高い機械的強度と耐薬品性は、特に石油・ガスセクターにおける過酷な環境での優先材料としての地位を確立しています。

ポリブチレンテレフタレートは120℃以下のコスト重視のスイッチ筐体に使用され、民生用電子機器および自動車インテリアの用途において手頃な価格と性能のバランスを提供しています。ポリアミド6T/6は機械的強度とレーザー感度のバランスに優れ、複雑な三次元設計におけるレーザー・ダイレクト・ストラクチャリング(LDS)プロセスに適しています。ポリカーボネートブレンドは115℃の温度上限にもかかわらずスマートフォン背面カバーや装飾用インモールドフィルムで主流を占めており、設計が民生用途と高温自動車用途に分かれるにつれて材料ミックスの多様化が続いていることを示しています。これらのブレンドは軽量性と美観的な魅力からウェアラブルやその他のポータブルデバイスでも採用が拡大しています。

地域分析

アジア太平洋地域は2025年収益の38.92%を占め、中国の279億5,000万米ドルのプリント回路基板産業基盤とスマートフォン組立業者の密集したネットワークによって牽引されました。日本は2024年の基板収益で115億3,000万米ドルを貢献し、フレキシブル基板が51.3%を占め、Ibeidenなどの企業がレーダーモジュールにモールド・インターコネクト・デバイスを適用しています。韓国はSamsung Electro-Mechanicsが多層HDIラインを拡張する中、2024年の基板生産で78億6,000万米ドルで続きました。

南米は最も成長の速い地域であり、メキシコがUSMCAの現地調達要件を満たす電気部品工場に2025年第4四半期に7億6,645万米ドルを投資したことを背景に、13.06%のCAGRで成長すると予測されています。サプライヤーは内燃機関部品から電気自動車電子部品へのアップグレードに25億米ドルの設備投資を迫られており、地域でのレーザー・ダイレクト・ストラクチャリングおよびツーショット成形セルの採用を後押ししています。

北米と欧州はそれぞれ2025年収益の約5分の1を占め、ISO 13485およびAS9100認証を必要とする医療機器受託製造と航空宇宙センサーモジュールを基盤としています。ドイツの労働集約的な金型仕上げはアジアより金型コストを40~50%押し上げていますが、機能安全規格が社内レーザー・ダイレクト・ストラクチャリングラインの増設を加速させています。中東・アフリカは依然として初期段階にあり、長い耐用年数が高いポリマーコストを相殺する通信および坑内センサーへの需要が中心となっています。

競合環境

モールド・インターコネクト・デバイス市場は中程度の集中度を示しており、上位5社のサプライヤーが合計収益の約35~40%を占めています。TE Connectivityは88億米ドルの自動車事業を活用し、従来のコネクタと並んで三次元アンテナモジュールをクロスセルしています。Molexは液晶ポリマー筐体に光ファイバー端末を追加し、25Gb/sの自動車カメラリンクを追求しています。LPKFはレーザー・ダイレクト・ストラクチャリングレーザーを供給するとともに、対象顧客基盤を拡大するため16万5,000米ドル(15万ユーロ)以下のプロトタイピングツールの提供を拡大しています。

Phillips-MedisizeとCicor Groupは医療機器および航空宇宙のニッチ市場を担い、OEMが社内で再現することが困難なISO 13485・AS9100プログラムおよび製造性設計サービスを提供しています。中国、メキシコ、フィンランドの地域専門企業は低い金型・人件費を活かして中量の自動車インテリアパネルを受注しています。Optomecなどの新興企業は無電解めっき化学処理を不要とするエアロゾルジェット印刷を推進しており、LPKFなどの特許活動はハイブリッドレーザー焼結とインクジェット誘電体積層を指向しており、サイクルタイムを40%短縮できる可能性があります。

IPCなどの業界団体はコーティング密着性とビア信頼性に関する設計ルールを統一するIPC-2291の策定を進めており、認定コストの低下とデュアルソーシングの促進が期待されています。規格が成熟するにつれ、ティア1コネクタメーカーが垂直統合を加速させる可能性がありますが、高い金型コスト障壁は地域限定プログラムに対応する小規模地域ベンダーを依然として保護しています。

モールド・インターコネクト・デバイス産業のリーダー企業

Molex LLC

TE Connectivity Ltd.

HARTING Technology Group

LPKF Laser & Electronics SE

TactoTek Oy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:TG0はCES 2026において、導電性ポリマー、金属、ガラスを感圧式自動車サーフェスに変換する静電容量タッチ技術を発表し、フィルムインサート成形と比較して部品表コストを約30%削減しました。

- 2025年10月:TE Connectivityは上海施設を拡張し、レーザー・ダイレクト・ストラクチャリング生産セルを8基追加して三次元アンテナモジュールの年間生産能力を600万ユニット増強しました。

- 2025年8月:Molexは、25Gb/sイーサネットリンク向けにモールド・インターコネクト・デバイス筐体とマルチモード端末を統合したPolymicro光ファイバー相互接続システムを発表しました。

- 2025年6月:LPKFは15万ユーロ(16万5,000米ドル)の価格帯のProtoLaser S4卓上型レーザー・ダイレクト・ストラクチャリングプラットフォームを発売し、中小企業が3日でモールド部品のプロトタイプを作成できるようにしました。

世界のモールド・インターコネクト・デバイス市場レポートの調査範囲

モールド・インターコネクト・デバイス市場レポートは、プロセス(レーザー・ダイレクト・ストラクチャリング、ツーショット射出成形、二成分選択的金属化、フィルムインサート・インモールド電子部品、付加的プロセスおよびその他の新興プロセス)、製品タイプ(アンテナ・接続モジュール、センサーおよびスイッチ、照明部品、構造用電子パネル、その他)、最終用途産業(自動車、民生用電子機器・ウェアラブル、医療・ヘルスケア機器、産業オートメーション、通信インフラ、航空宇宙・防衛、その他)、材料(液晶ポリマー、ポリブチレンテレフタレート、ポリアミド、ポリカーボネートおよびブレンド、ポリエーテルエーテルケトン、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| レーザー・ダイレクト・ストラクチャリング |

| ツーショット射出成形 |

| 二成分(2K)選択的金属化 |

| フィルムインサート・インモールド電子部品 |

| 付加的プロセスおよびその他の新興プロセス |

| アンテナ・接続モジュール |

| センサーおよびスイッチ |

| 照明部品 |

| 構造用電子パネル |

| その他の製品タイプ |

| 自動車 |

| 民生用電子機器・ウェアラブル |

| 医療・ヘルスケア機器 |

| 産業オートメーション |

| 通信インフラ |

| 航空宇宙・防衛 |

| その他の最終用途産業 |

| 液晶ポリマー(LCP) |

| ポリブチレンテレフタレート(PBT) |

| ポリアミド(PA 6/6T) |

| ポリカーボネート(PC)およびブレンド |

| ポリエーテルエーテルケトン(PEEK) |

| その他の材料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| プロセス別 | レーザー・ダイレクト・ストラクチャリング | |

| ツーショット射出成形 | ||

| 二成分(2K)選択的金属化 | ||

| フィルムインサート・インモールド電子部品 | ||

| 付加的プロセスおよびその他の新興プロセス | ||

| 製品タイプ別 | アンテナ・接続モジュール | |

| センサーおよびスイッチ | ||

| 照明部品 | ||

| 構造用電子パネル | ||

| その他の製品タイプ | ||

| 最終用途産業別 | 自動車 | |

| 民生用電子機器・ウェアラブル | ||

| 医療・ヘルスケア機器 | ||

| 産業オートメーション | ||

| 通信インフラ | ||

| 航空宇宙・防衛 | ||

| その他の最終用途産業 | ||

| 材料別 | 液晶ポリマー(LCP) | |

| ポリブチレンテレフタレート(PBT) | ||

| ポリアミド(PA 6/6T) | ||

| ポリカーボネート(PC)およびブレンド | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| その他の材料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

モールド・インターコネクト・デバイス市場は2031年にかけてどの程度の速さで成長すると予測されますか?

2026年から2031年にかけて12.32%のCAGRを記録し、予測期間末までに43億7,000万米ドルに達すると予測されています。

現在、最大のモールド・インターコネクト・デバイス市場シェアを持つプロセスはどれですか?

レーザー・ダイレクト・ストラクチャリングが2025年に47.21%の収益シェアでリードしました。

電気自動車におけるモールド・インターコネクト・デバイスの採用を促進しているものは何ですか?

バッテリーパックセンサーは150℃対応プラスチックとコンパクトな三次元回路を必要としており、この要件はポリエーテルエーテルケトン製モールド・インターコネクト・デバイスによって満たされます。

モールド・インターコネクト・デバイスの最も急成長している消費地域はどこですか?

メキシコのニアショアリング急増に牽引された南米が、2031年にかけて13.06%のCAGRで成長すると予測されています。

プレミアム車両において構造用電子パネルが普及しているのはなぜですか?

メカニカルボタンを曲面静電容量サーフェスに置き換えることで組立の複雑さを低減し、無線機能の有効化を可能にしており、このセグメントの12.96%のCAGRを牽引しています。

高温用途において液晶ポリマーを上回る成長が期待される材料はどれですか?

ポリエーテルエーテルケトンは150℃での優れた強度保持と電気自動車バッテリーパックセンサーとの適合性から、12.84%のCAGRで成長すると予測されています。

最終更新日: