創薬における量子コンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

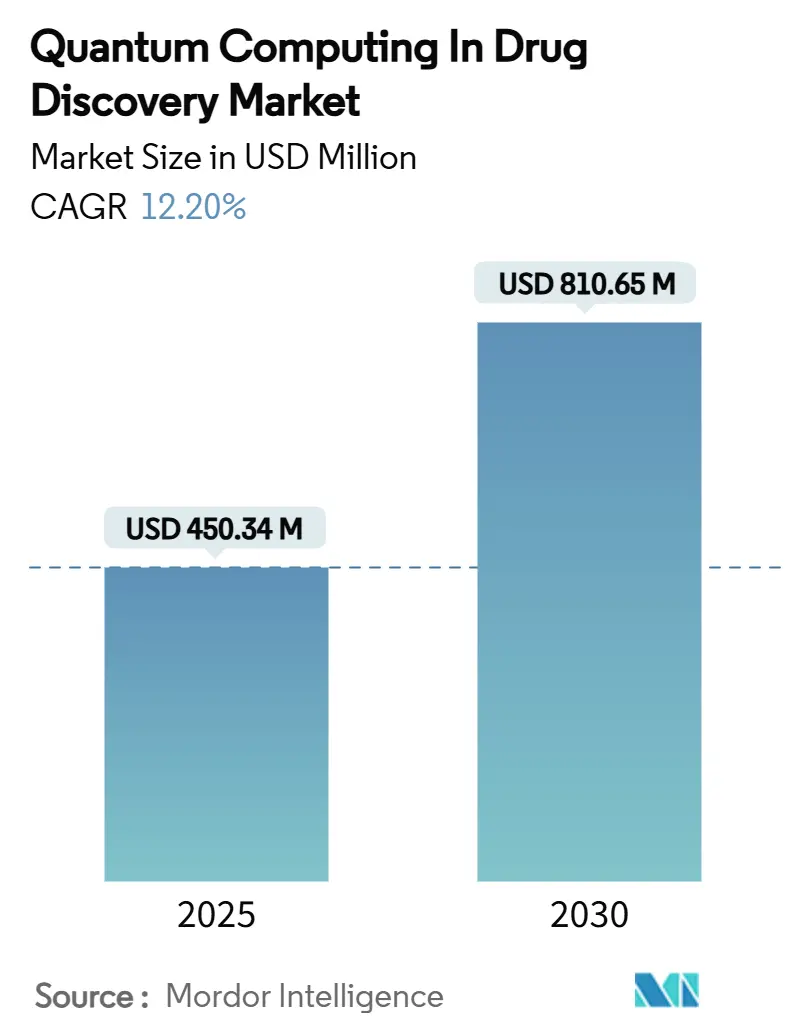

| 市場規模 (2025) | 450.34 百万米ドル |

| 市場規模 (2030) | 810.65 百万米ドル |

| 成長率 (2025 - 2030) | 12.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創薬における量子コンピューティング市場分析

創薬における量子コンピューティング市場規模は2025年にUSD 450.34百万に達し、現在の軌道を維持すれば2030年までにUSD 810.65百万に拡大し、予測期間中に堅調な12.20%のCAGRを生み出す見込みです。量子ビットリソースへのクラウドアクセスの拡大、製薬・量子パートナーシップの加速、および持続的な政府のムーンショット資金調達が、この拡大の主要な加速要因として収束しています。従来の10年から15年の研究サイクルを短縮するプレッシャーにさらされている製薬開発者は、ヒットリストの精緻化、リードの最適化、および後期プログラムのリスク低減のために量子分子シミュレーションワークフローを採用しています。技術がまだ初期段階にあるため競争力学は流動的ですが、論理量子ビット数が1,000を超えた時点で先行参入者が意味のある生産性向上を期待できるほど、コストと時間の優位性は明確です。量子対応アプリケーションプログラミングインターフェースの利用可能性の向上も、レガシー高性能コンピューティングスタックとの統合を容易にし、ゲートモデルおよびフォトニクスハードウェアの商業的リーチを広げています。

主要レポートのポイント

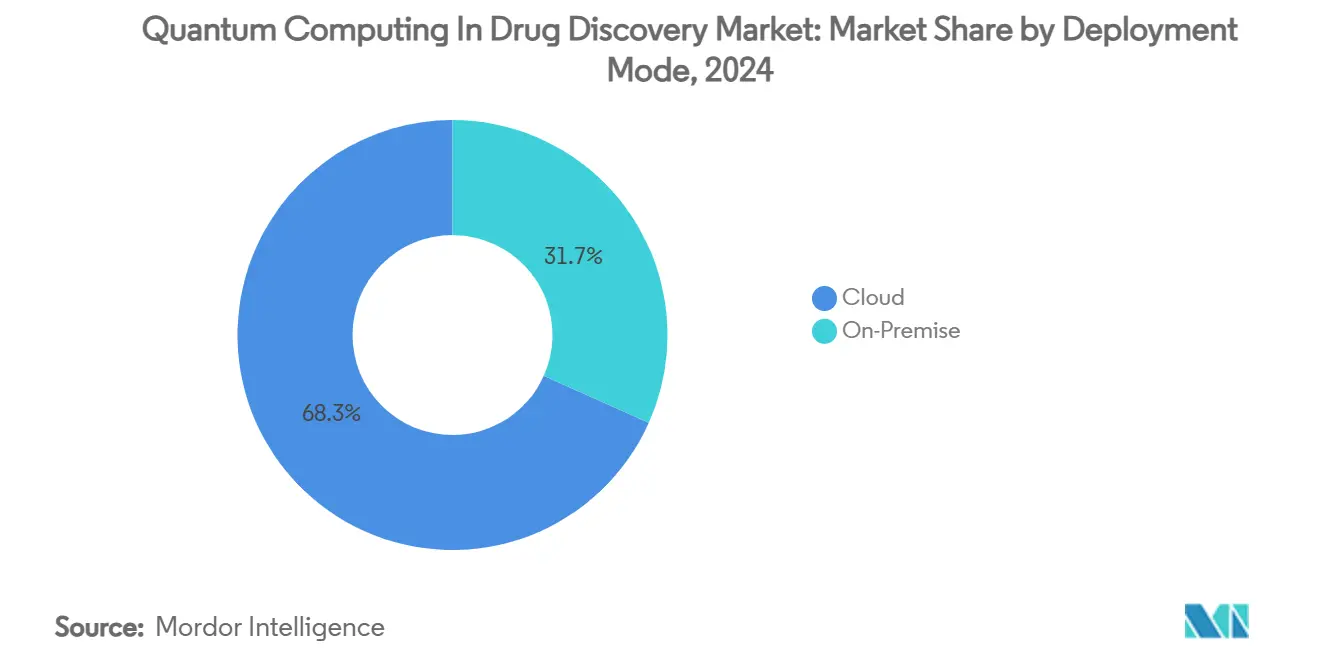

- 展開モード別では、クラウドソリューションが2024年の創薬における量子コンピューティング市場シェアの68.3%を占め、オンプレミス設置は2030年にかけて14.5%のCAGRで拡大する見込みです。

- 量子処理タイプ別では、ゲートモデルプロセッサーが2024年に46.7%の収益シェアでリードし、フォトニクスハードウェアは2030年にかけて最速の15.7%のCAGRを記録すると予測されています。

- 創薬ステージ別では、リード最適化が2024年の創薬における量子コンピューティング市場規模の38.3%のシェアを獲得し、ターゲット同定・検証は2030年にかけて16.6%のCAGRで進展しています。

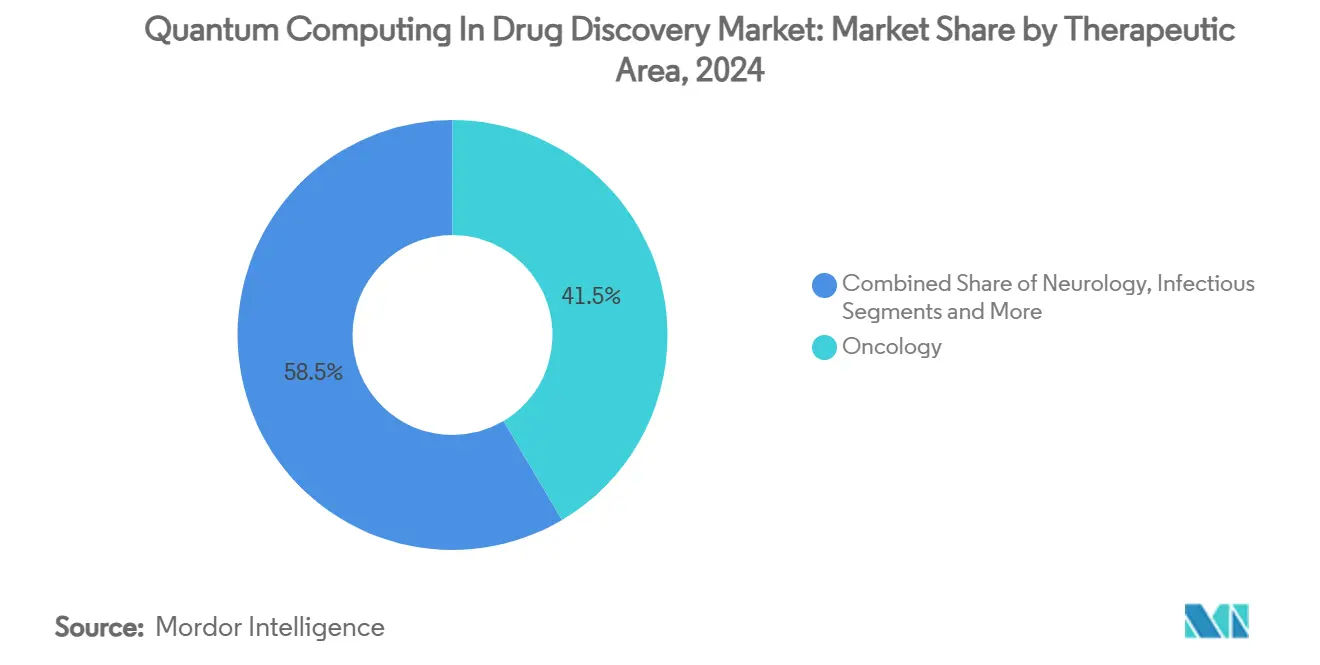

- 治療領域別では、腫瘍学が2024年に41.5%のシェアで支配的であり、希少・オーファン疾患は予測期間中に14.3%のCAGRで最も急速な成長が見込まれています。

- エンドユーザー別では、製薬・バイオテク企業が2024年に53.8%のシェアを保有し、量子創薬スタートアップは2030年にかけて最高の13.7%のCAGRを記録すると予測されています。

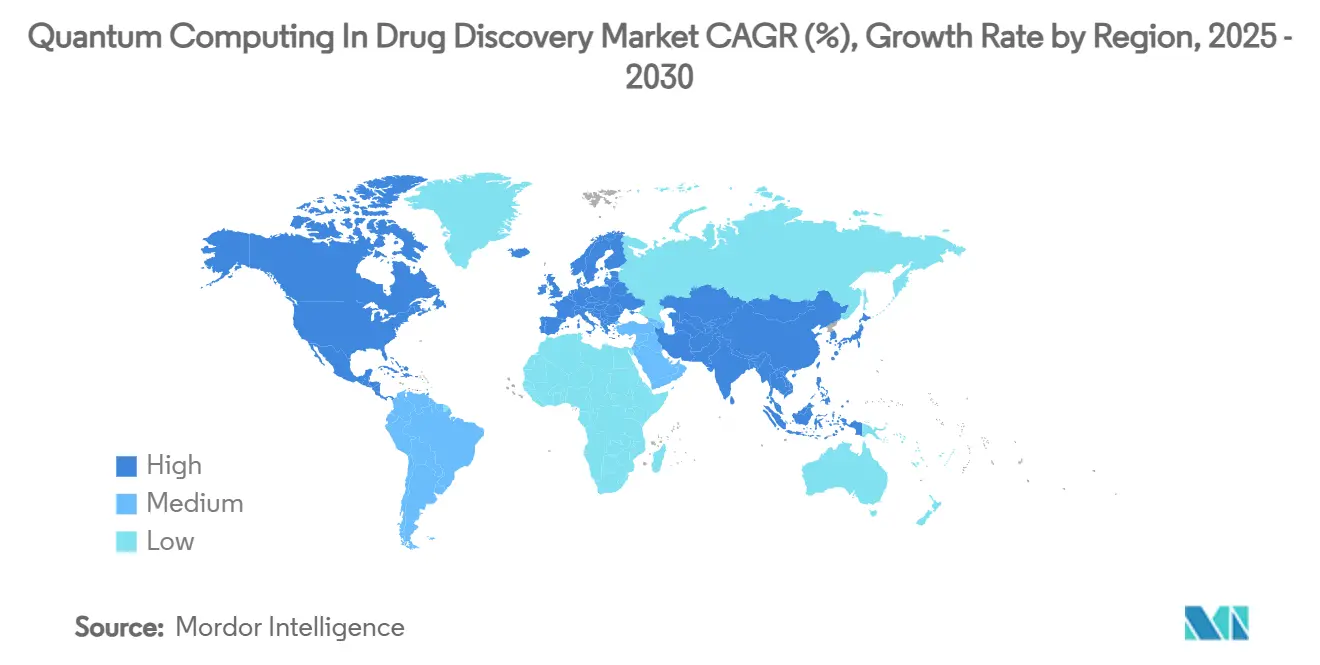

- 地域別では、北米が2024年に51.1%のシェアで最大の地域市場であり続け、アジア太平洋は2030年にかけて最強の17.1%のCAGRを記録すると予測されています。

創薬における量子コンピューティング市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分子シミュレーションを民主化するクラウドアクセシビリティ | +2.50% | 北米・欧州が先行、グローバルへ普及 | 中期(2〜4年) |

| VC資金調達を加速する製薬・量子アライアンス | +1.80% | 北米・EUが中核、APACが拡大 | 短期(2年以内) |

| バイオファーマユースケース向け政府量子助成金 | +1.20% | 米国、英国、ドイツ、中国、オーストラリア | 長期(4年以上) |

| 計算コストを削減するハイブリッドAI・量子コンピューティングプラットフォーム | +1.50% | シリコンバレー、ボストン、ロンドンのハブ | 中期(2〜4年) |

| 誤り訂正済み論理量子ビット1,000超 | +1.30% | グローバル研究センター | 長期(4年以上) |

| サービスとしての量子コンピューティングの価格競争 | +0.90% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分子シミュレーションを民主化する量子クラウドアクセシビリティの指数的成長

クラウドプラットフォームは、かつて量子アクセスをエリートラボに限定していたUSD 1,500万〜5,000万の資本障壁を取り除きます。MicrosoftのAzure Quantum Elementsは2024年に生成化学および加速密度汎関数理論サービスを導入し、中堅バイオテク企業がブラウザーダッシュボードを通じて数百万の化合物をスクリーニングできるようにしました。古典的GPUとゲートモデル量子ビットを組み合わせたハイブリッドオーケストレーションは、数週間ではなく数時間で物性予測を返し、初期創薬サイクルを短縮します。コペンハーゲン大学の研究者は、量子分子アルゴリズムのノイズを低減する新しい数学的「レシピ」を発表し、精度をさらに向上させました[1]コペンハーゲン大学、「量子研究者が創薬を加速する可能性のあるレシピを考案」、scientedaily.com。商業パイロットはこれらの成果を確認しています:IonQ、AstraZeneca、AWS、NVIDIAは、より低い計算コストでより広い化学空間を処理できる量子加速リード生成ワークフローを公開実証しました。その結果、創薬における量子コンピューティング市場は、孤立した概念実証から繰り返し可能なクラウドホスト型の本番業務へと移行しています。

ベンチャーキャピタル流入を加速する製薬・量子戦略的アライアンス

大手製薬企業は、カスタムアルゴリズムへのファーストムーバーアクセスを確保するために、専門量子ソフトウェアベンダーを支援しています。Eli LillyのCreyonのRNA指向量子化学エンジンへのUSD 10億のコミットメントは、2025年にセクター最大の単一取引となりました。ZapataのRNA指向量子化学エンジンへの複数の製薬スポンサーとの取り組みは、古典的ベンチマークに先んじて実行可能なKRAS阻害剤を生成する量子強化生成AIを生み出し、新たな投資家の関心を喚起しました。コンソーシアムモデルは資本効率の高い手段として台頭しており、KTコンソーシアムはHenkel、三菱ケミカルなどのリソースを結集して基盤ツールチェーンを共同資金調達しています。Novo HoldingsのEUR 1億8,800万(USD 2億1,972万)のデンマーク量子ライフサイエンスハブ設立への配分は、投資が北米を超えて移動していることを示しています。これらの資金注入はハードウェア開発を加速し、アプリケーション固有のライブラリを刺激し、創薬における量子コンピューティング市場を直接拡大させています。

バイオファーマユースケースを対象とした政府量子ムーンショット助成金

規制当局は、創薬パイロット研究を明示的に含む国家プログラムに資金を提供しています。NIHの量子コンピューティングチャレンジは、腫瘍学および希少疾患ターゲットのアルゴリズム立案に資金を提供しています[2]米国国立衛生研究所、「量子コンピューティングチャレンジ」、nih.gov。オーストラリアはPsiQuantumにAUD 9億4,000万(USD 6億1,222万)を拠出し、2040年までにUSD 480億のライフサイエンスGDP向上を期待しています。オランダ・フランス・ドイツの三国間イニシアチブは2025年に国境を越えたプロジェクトにEUR 3,000万(USD 3,504万)以上を投じました。英国はより広範なEUR 4,500万(USD 5,259万)の量子パッケージのうちEUR 3,000万(USD 3,504万)をヘルスケアアプリケーション向けに確保しました[3]科学・イノベーション・技術省、「量子の可能性を解き放つ:脳スキャナー、ナビゲーションシステム、量子コンピューティングの突破口を開く4,500万ポンドの投資」、gov.uk。この公共部門の足場は民間スポンサーのリスクを軽減し、長期的に創薬における量子コンピューティング産業を支える国家テストベッドの準備を加速します。

計算コストを削減するハイブリッドAI・量子コンピューティング創薬プラットフォームの台頭

深層学習モデルと変分量子回路の組み合わせは、化合物スクリーニングタスクで測定可能な高速化をもたらしています。Model Medicinesは、商業的に実行可能なハイブリッドスタックの「変曲点の年」として2025年を位置づけ、迅速なヒットからリードへのパイプラインを検証しました。Insilico MedicineのKRASに焦点を当てたプロジェクトは、古典・量子複合ワークフローで1億分子をスクリーニングし、量子またはAI単独では不可能なスケールの優位性を示しました。SandboxAQとSanofiはこのパラダイムをバイオマーカー発見にまで拡張し、対応可能なアプリケーションを広げました。Q-Drugなどの研究プロトタイプは分子をイジングモデルの目的関数にエンコードし、計算時間をほぼ一桁削減します。ハードウェアが成熟するにつれ、これらのハイブリッドアーキテクチャはノイズの多い中規模量子時代における実用性から、創薬における量子コンピューティング市場を支配するようになるでしょう。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 深い回路を制限するハードウェアデコヒーレンス | -1.40% | ベンダーによるグローバルな差異 | 中期(2〜4年) |

| 量子スキルを持つ創薬人材の不足 | -0.80% | 北米・欧州で深刻 | 長期(4年以上) |

| 量子生成データに関する規制の不確実性 | -0.60% | 主に米国・EU | 長期(4年以上) |

| 中堅製薬企業向けオンプレミスシステムの高コスト | -1.10% | 新興市場が最も打撃を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大分子向け深い回路を制限する持続的なハードウェアデコヒーレンス

現在のノイズの多い中規模デバイスは、タンパク質全体のシミュレーションに必要な深さを実行するのに十分な時間、コヒーレント状態を維持できません。ロチェスター大学の研究結果は、デコヒーレンスが分子の複雑さとともに指数関数的に増加し、より大きなターゲットでの速度向上を無効にすることを示しています。テンソルネットワークエミュレーション研究は、必要なボンド次元が急速に増大し、システムが数百量子ビットを超えると実行時間の優位性が消えることを確認しています。タンパク質折り畳みの課題は主に古典的なままであり、実践者は量子作業をフラグメントベースのモデルまたはハイブリッド分割に限定せざるを得ません。耐障害性アーキテクチャが登場するまで、この上限は創薬における量子コンピューティング市場内の近期対応可能な収益を抑制します。

プロジェクトタイムラインを長引かせる量子スキルを持つ創薬人材の不足

量子力学と医薬化学に精通した科学者の需要が供給を上回り、プロジェクトの立ち上げを遅らせています。大手製薬CTOへのインタビューによると、予算は確保されているものの、チームが必要なスタッフを確保するのに6〜9ヶ月を要し、パイロットのタイムラインが延びています。学術界はようやく量子コンピューティングと薬理学のカリキュラムを統合し始めており、安定した大学院生パイプラインが現れるまでには数年のラグが生じることを意味しています。大企業は社内アカデミーを立ち上げていますが、中小バイオテク企業はアルゴリズム開発を外部委託せざるを得ないことが多く、外部ベンダーへの依存度が高まり、マージンが圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性がアクセスを加速

クラウド環境は2024年の創薬における量子コンピューティング市場シェアの68.3%を占め、ほとんどの製薬ユーザーにとってデフォルトの参入経路としての地位を確立しました。オンデマンド契約は施設のオーバーヘッドなしに量子ビットサイクルを提供し、完全管理スタックは社内の量子専門知識を最小限に抑えます。MicrosoftのAzure Quantum ElementsとIBMのパートナープログラムは、アクティブな製薬テナントの月次増加を報告しており、顧客基盤の拡大を示しています。

それにもかかわらず、オンプレミスの設置は2030年にかけて14.5%のCAGRを記録する見込みであり、競争上の秘密保持のために独自パイプラインを追求するグローバル大手製薬企業によって牽引されています。これらの設置は多くの場合、極低温ゲートモデルリグを社内高性能クラスターと統合し、データ主権審査サイクルを短縮するハイブリッドバックボーンを形成します。その結果、設定可能な展開の柔軟性を提供するベンダーは、創薬における量子コンピューティング市場のより広いシェアを獲得する態勢にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

量子処理タイプ別:ゲートモデルのリーダーシップがフォトニクスの挑戦に直面

ゲートモデルアーキテクチャは量子化学の中心である変分固有値ソルバーとの互換性を反映し、2024年の収益で46.7%をリードしました。しかし、フォトニクスシステムの室温動作への耐性と低いデコヒーレンスは、15.7%のCAGRで最高成長クラスとして位置づけています。量子アニーラーは現在、コンフォーマークラスタリングなどの離散最適化ニッチを埋め、23.1%のシェアを保有し、シミュレーター指向リグは中規模分子の時間発展研究をサポートすることで18.5%のシェアを持っています。

ハードウェアの多様性は多元的な未来を示唆しています:製薬チームはタスクレベルの要件に最も適した処理モダリティを選択し、マルチベンダー調達戦略を促進し、創薬における量子コンピューティング市場内の技術的需要を広げます。

創薬ステージ別:リード最適化の優位性が変化

ゲートモデルアーキテクチャは量子化学の中心である変分固有値ソルバーとの互換性を反映し、2024年の収益で46.7%をリードしました。しかし、フォトニクスシステムの室温動作への耐性と低いデコヒーレンスは、15.7%のCAGRで最高成長クラスとして位置づけています。量子アニーラーは現在、コンフォーマークラスタリングなどの離散最適化ニッチを埋め、23.1%のシェアを保有し、シミュレーター指向リグは中規模分子の時間発展研究をサポートすることで18.5%のシェアを持っています。

ハードウェアの多様性は多元的な未来を示唆しています:製薬チームはタスクレベルの要件に最も適した処理モダリティを選択し、マルチベンダー調達戦略を促進し、創薬における量子コンピューティング市場内の技術的需要を広げます。

治療領域別:腫瘍学のリーダーシップがイノベーションを牽引

腫瘍学は2024年に41.5%のシェアを占め、複雑な変異ランドスケープが量子シミュレーションに適した高精度分子動力学を必要とします。がん治療薬のライフタイムバリューはプレミアム計算支出を正当化し、腫瘍学を初期量子ROIの実証の場にしています。神経学は19.2%、感染症は15.8%、代謝・心血管領域は13.7%を保有しています。希少・オーファン疾患は現在わずか9.8%ですが、量子対応の精度が小規模集団の経済性を有利にできるため、最速の14.3%のCAGRを記録しています。

腫瘍学における量子技術はすでにシミュレーションを超えて、量子ニューラルネットワークによる診断画像強化にまで拡張しており、ハードウェアが成熟した際に利用可能な臨床経路の広さを示しています。これにより、創薬における量子コンピューティング市場の長期的な見通しが豊かになります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬の優位性がスタートアップの成長を可能に

製薬・バイオテク企業は2024年の収益の53.8%を吸収し、アンカークライアントとしての役割を確認しました。受託研究機関は21.7%で続き、フィーフォーサービスエンゲージメントのためにクラウド量子環境をホワイトラベルで提供することが多いです。学術界は商業パイプラインに供給するグラント資金によるアルゴリズム開発を通じて15.4%を占めました。スタートアップは9.1%を獲得しながらも13.7%のCAGRを見込んでおり、強力なベンチャー資金調達と軽い組織的慣性を反映しています。

このミックスは双方向のモメンタムを示しています:定着した製薬スポンサーが能力を確保し、機敏な新参者がより速く革新的なアルゴリズムを推進します。その相互作用は創薬における量子コンピューティング市場全体を前進させ、新しいツールチェーンと実証ポイントを確立します。

地域分析

北米は2024年の収益の51.1%を維持し、量子ハードウェアベンダーと大手製薬本社の密集したクラスターを活用しています。NIHの量子コンピューティングチャレンジなどの連邦イニシアチブは、公的助成金をヘルスケアアプリケーションに直接投入しています。IBMとクリーブランドクリニックの専用ヘルスケア量子コンピューターに代表される民間セクターの連携は、機関的なコミットメントを示しています。これらの要因が組み合わさって、研究の突破口が商業パイロットに迅速に転換され、地域のリーダーシップを強化する好循環を生み出しています。

欧州は28.4%のシェアで続き、ドイツに設置されたBoehringer Ingelheimの量子ラボに代表される協調的な多国間プログラムと企業コミットメントに支えられています。この大陸は、標準が出現した際にガイドラインを迅速に調和させることができる統合された規制環境の恩恵を受けています。オランダ、フランス、ドイツ間の三国間協議は、国境を越えたコンソーシアムに資本を注入し、大手製薬ワークフローに特化したモジュールを供給するサプライヤーエコシステムを広げ、中小企業を支援しています。

アジア太平洋は現在規模は小さいものの、17.1%のCAGRで最も急速に進展している地域です。中国のTencent量子ラボは医薬化学向けの独自回路最適化を追求し、日本のFujitsuとRIKENは創薬ワークロードを明示的に対象とした超伝導ハードウェアラインを進展させています。オーストラリアのPsiQuantumへの前例のないAUD 9億4,000万の支援は、最前線の地位に躍り出ようとする政府の野心を示しています。香港理工大学などの地域大学は量子マイクロプロセッサー研究を提供し、スタートアップに迅速に浸透して、地域の製薬ニーズに合わせたツールの新鮮なパイプラインを生み出しています。

中東、ラテンアメリカを含む世界のその他の地域は、まだ開拓の余地があります。これらの地域の採用曲線は資本障壁を軽減するクラウドサービスの展開に依存しており、プラットフォームベンダーがコロケーション施設を拡張するにつれて普及が加速するはずですが、相当な収益貢献は主に2027年以降に実現します。全体として、地域差は資本、人材、政策立案の機動性へのアクセスの違いを反映していますが、集合的に、創薬における量子コンピューティング市場は10年末までに真にグローバルな輪郭を獲得することを確実にしています。

競争環境

ゲートモデルの専門家、フォトニクスのパイオニア、クラウドハイパースケーラー、製薬支援ラボが初期の参照事例を競うにつれ、競争は中程度ながら激化しています。単一のエンティティが必要なすべての能力を持っていないため、戦略的パートナーシップが支配的です。IBMはModernaとmRNA構造予測で提携し、Google Quantum AIはBoehringer Ingelheimと分子動力学研究でパートナーシップを結び、IonQはAstraZenecaと既存のAWSパイプラインに量子ビットサービスを統合するためにチームを組んでいます。このようなアライアンスはリスクを共有し、ドメイン専門知識を統合し、量子アルゴリズムの検証までの時間を加速します。

技術的差別化は三つの柱を中心に展開されています:量子ビットの安定性、化学固有のライブラリ、およびレガシー情報科学とのシームレスなAPI統合。フォトニクスベンダーは室温動作が主要な障壁を取り除くと主張し、超伝導の既存プレーヤーはより高いゲート忠実度を誇っています。一方、ソフトウェアスタックベンダーは、医薬化学ハミルトニアンに調整された事前較正カーネルとPythonツールキットで開発者を引き付けています。知的財産の申請は増加しており、Tencentの量子回路決定特許はアルゴリズム最適化経路を確保する競争を示しています。

ホワイトスペースの機会は、量子出力を規制当局対応フォーマットに変換できるコンプライアンスモジュール、および従来の深層学習がデータ不足に悩む希少疾患モデリング向けに特化したハイブリッドAI・量子コンピューティングフレームワークに存在します。最初の量子設計ペプチド治療薬を達成したMenten AIなどのスタートアップは、ハイパースケーラーと正面から競合することなく、ニッチな領域を破壊できる集中的な垂直アプリケーションの可能性を示しています。今後5年間で、大手製薬企業がアルゴリズムショップを買収してノウハウを内部化するにつれ、M&A活動が増加し、創薬における量子コンピューティング市場が段階的に統合されると予想されます。

創薬における量子コンピューティング産業リーダー

IBM Quantum

Google Quantum AI

D-Wave Systems

Rigetti Computing

IonQ

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:FujitsuとRIKENは、2026年に向けた1,000量子ビットのロードマップとともに、ハイブリッド創薬ワークフローを強化するための256量子ビット超伝導量子コンピューターを発表しました。

- 2025年6月:IonQ、AstraZeneca、AWS、NVIDIAは、本番テスト環境で量子加速創薬パイプラインを実証しました。

- 2025年3月:Fujitsuはクラウドアクセシビリティを広げるためにオープンソースの量子オペレーションソフトウェアをリリースしました。

- 2024年6月:Microsoftはハイスループットスクリーニング向けに生成化学および加速密度汎関数理論モジュールをAzure Quantum Elementsに追加しました。

創薬における量子コンピューティング市場のグローバルレポートスコープ

| クラウドベース量子コンピューティング |

| オンプレミス量子システム |

| ゲートモデル量子プロセッサー |

| 量子アニーラー |

| フォトニクス・光学量子コンピューター |

| 量子シミュレーター・エミュレーター |

| ターゲット同定・検証 |

| ヒット生成・リード発見 |

| リード最適化 |

| 前臨床候補選択 |

| 腫瘍学 |

| 神経学・中枢神経系 |

| 感染症 |

| 代謝・心血管疾患 |

| 希少・オーファン疾患 |

| 製薬・バイオテク企業 |

| 受託研究機関(CRO) |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モード別 | クラウドベース量子コンピューティング | |

| オンプレミス量子システム | ||

| 量子処理アプローチ別 | ゲートモデル量子プロセッサー | |

| 量子アニーラー | ||

| フォトニクス・光学量子コンピューター | ||

| 量子シミュレーター・エミュレーター | ||

| 創薬ステージ別 | ターゲット同定・検証 | |

| ヒット生成・リード発見 | ||

| リード最適化 | ||

| 前臨床候補選択 | ||

| 治療領域別 | 腫瘍学 | |

| 神経学・中枢神経系 | ||

| 感染症 | ||

| 代謝・心血管疾患 | ||

| 希少・オーファン疾患 | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 受託研究機関(CRO) | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

創薬における量子コンピューティング市場の現在の価値は?

創薬における量子コンピューティング市場規模は2025年にUSD 450.34百万です。

創薬における量子コンピューティング市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年の間に12.20%のCAGRを記録すると予測されています。

最大のシェアを持つ展開モードはどれですか?

クラウドベースソリューションが2024年の創薬における量子コンピューティング市場シェアの68.3%で支配的です。

最も急速に成長しているハードウェアセグメントはどれですか?

フォトニクス量子プロセッサーは2030年にかけて15.7%のCAGRで拡大すると予測されています。

最も急速に成長している地域はどこですか?

アジア太平洋は17.1%のCAGRで進展しており、多額の公的資金と製薬需要の増大により他のすべての地域を上回っています。

現在の主な技術的障壁は何ですか?

ハードウェアデコヒーレンスが複雑な分子向けの量子回路の深さを制限し、近期のタンパク質全体のシミュレーションを抑制しています。

最終更新日: