創薬における人工知能市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.25 十億米ドル |

| 市場規模 (2031) | 10.29 十億米ドル |

| 成長率 (2026 - 2031) | 25.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創薬における人工知能市場分析

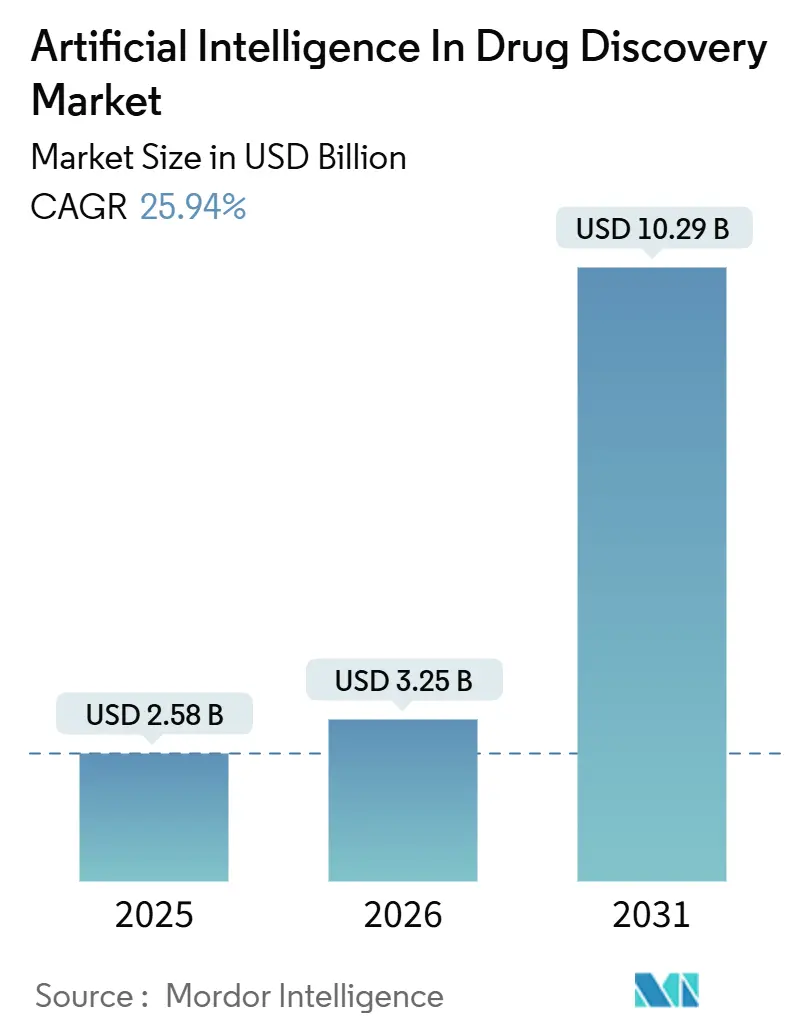

創薬における人工知能市場規模は2025年に25億8,000万米ドルと評価され、2026年の32億5,000万米ドルから2031年には102億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは25.94%です。

複数年にわたる創薬サイクルを短縮するプレッシャーの高まりと、単一分子の商業化に平均26億米ドルのコストがかかるという現実が相まって、医薬品化学タスクを産業規模でシミュレートするプラットフォームへの予算配分が進んでいます。創薬における人工知能市場は、弾力的なインフラを提供するクラウドプロバイダーの恩恵も受けており、中規模バイオテクノロジー企業の参入障壁が低下しています。臨床段階の資産によって実証された専門スタートアップ企業は、レイトステージのベンチャーキャピタルを引き付けており、独自の生物医学データをめぐる競争が激化しています。一方、大西洋の両岸の規制当局は、AIモデルに対して許容可能な監査証跡を明確化するドラフトガイダンスを発行し、大手製薬企業がより多くのプログラムをパイロットから本番稼働へ移行する自信を与えています。

レポートの主要なポイント

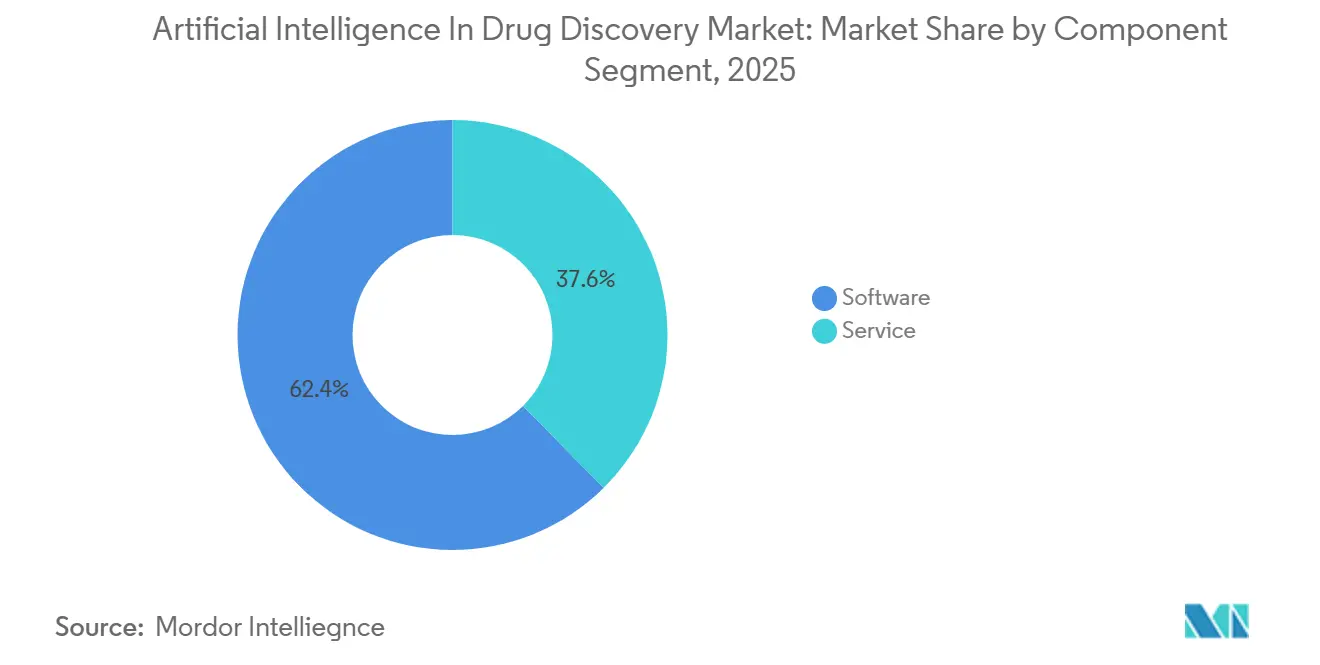

- コンポーネント別では、ソフトウェアが2025年に62.43%の収益シェアをリードし、サービスは2031年にかけてCAGR 27.54%で拡大する見込みです。

- 技術別では、機械学習が2025年に46.54%のシェアを占め、量子機械学習は2031年にかけてCAGR 27.65%で進展しています。

- アプリケーション別では、標的同定・検証が2025年の創薬における人工知能市場規模の28.43%のシェアを占めましたが、デノボ設計は2031年に向けてCAGR 28.54%で成長しています。

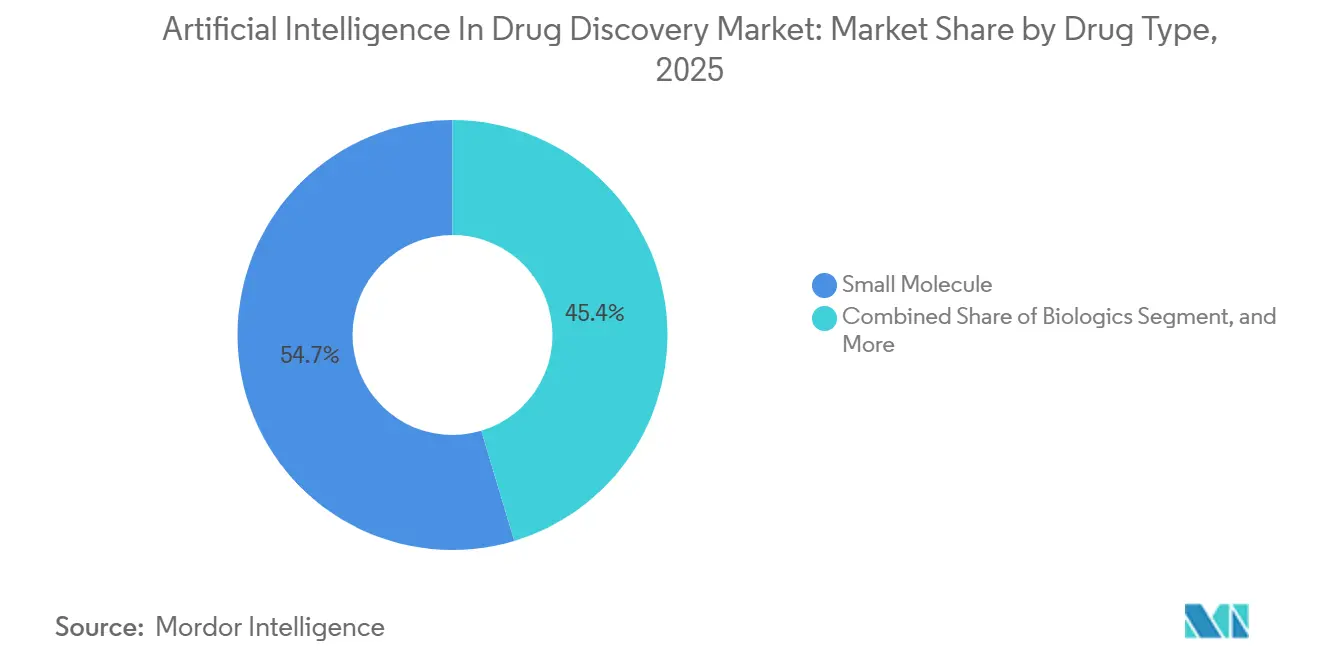

- 薬剤タイプ別では、低分子が2025年の創薬における人工知能市場シェアの54.65%を占め、遺伝子・細胞療法が2031年にかけて最速のCAGR 25.32%を記録しています。

- 展開形態別では、クラウドベースのプラットフォームが2025年に82.43%のシェアを獲得し、CAGR 27.43%で拡大しており、オンプレミスクラスターはスケーラブルなインフラに移行しつつあります。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に67.43%のシェアを獲得しています。学術・研究機関は2031年にかけて最速のCAGR 28.43%を記録しています。

- 地域別では、北米が2025年に43.54%のシェアを獲得しています。アジア太平洋地域は2031年にかけて最速のCAGR 26.54%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

人工知能による創薬市場のドライバー影響分析*

| 市場促進要因 | CAGRへの影響(〜%) | 予測地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオ医薬品研究開発コストプレッシャーの高まり | +6.2% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 慢性疾患および感染症領域における世界的な疾病負担の増大 | +5.8% | グローバル、アジア太平洋地域およびアフリカで急性の影響 | 長期(4年以上) |

| 製薬企業とAI企業間の戦略的コラボレーションの増加 | +5.1% | 北米、ヨーロッパ、アジア太平洋地域のコア | 短期(2年以内) |

| 高品質な生物医学データ資産の拡大 | +4.3% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 中期(2〜4年) |

| クラウドおよびハイパフォーマンスコンピューティングのアクセシビリティの向上 | +3.7% | グローバル | 短期(2年以内) |

| 次世代AI創薬設計パラダイムの出現 | +4.5% | 北米、ヨーロッパ、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品研究開発コストプレッシャーの高まり

2010年から2024年にかけて研究開発生産性が40%低下したことで、リード最適化サイクルを18ヶ月から6ヶ月に短縮する予測アルゴリズムへの資金投入を経営幹部に促しました。Exscientiaは2025年に、AI設計分子が1年以内にファーストインヒューマン試験に進んだことを実証し、従来の医薬品化学ワークフローでは達成できない投資対効果を示しました。希少疾患プログラムは、限られた患者プールが損益分岐点の売上を制限するため、最も恩恵を受ける立場にあります。予算制約のあるバイオテクノロジー企業は、ターンキーAIサービスのライセンス取得を増やしており、これがサービスが複合年間成長率でソフトウェアを上回る理由を説明しています。したがって、創薬における人工知能市場は、追加的な費用項目というよりも、コスト回避メカニズムとして機能しています。

慢性疾患および感染症領域における世界的な疾病負担の増大

慢性疾患は2025年の世界の死亡率の74%を占めていましたが、代謝または心血管経路に対処する新規分子実体はごく一部に過ぎませんでした。AIプラットフォームはマルチオミクスデータセットを精査し、還元主義的スクリーニングでは見逃されるポリジェニックターゲットを浮かび上がらせます。2024年のエムポックス再流行時には、生成化学エンジンが48時間以内に再利用候補を特定し、手動の方法では不可能なリアルタイムの対応力を示しました。腫瘍学はAIプロジェクトの38%を依然として占めていますが、神経変性疾患は、アルゴリズムが脳画像とプロテオミクスを統合して患者サブセットを層別化するにつれて、最も急速に拡大している領域となっています。したがって、創薬における人工知能市場は、慢性的かつ多因子的な疾患への世界的な疫学的シフトに正比例してスケールします。

製薬企業とAI企業間の戦略的コラボレーションの増加

2025年の87件のパートナーシップ発表は、技術ライセンス契約から株式ベースの共同開発モデルへの転換を裏付けています。SanofiとExscientiaの1億5,000万米ドルの拡大契約は、医薬品化学者とデータサイエンティストを並置するリスク共有構造の典型例です。BayerのRecursionへの少数株主持分取得は、既存企業がプラットフォームの所有権を戦略的に重要と見なしていることをさらに示しています。その結果、検証済みの臨床パイプラインを持つベンダーは9桁の前払い金を要求し、初期段階のスタートアップ企業は臨床到達速度の指標で競争しています。コラボレーションの速度は採用リードタイムを短縮し、創薬における人工知能市場の短期的な収益を強化しています。

高品質な生物医学データ資産の拡大

UKバイオバンクは2025年に50万件のホールゲノム配列にスケールアップし、AIパイプラインが集団レベルの粒度でターゲット仮説を精緻化できるようになりました[1]UKバイオバンク、「ホールゲノム配列決定マイルストーン」、UKバイオバンク、ukbiobank.ac.uk。Pistoia Allianceなどのコンソーシアムは220万件の過去の化合物をキュレーションし、モデルが失敗したスキャフォールドから学習し、合成上の行き詰まりを回避できるようにしています。電子健康記録からのリアルワールドエビデンスが予測安全性モデルに供給される一方、フェデレーテッドラーニングアーキテクチャはGDPRおよびHIPAA体制下でデータプライバシーを保護しています。したがって、創薬における人工知能市場は、異種の生物医学リポジトリを競争上の優位性に変換します。

人工知能による創薬市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI説明可能性に関連する規制および臨床採用上の課題 | -3.2% | グローバル、北米およびヨーロッパで深刻 | 中期(2〜4年) |

| 統合された学際的人材の限られた可用性 | -2.1% | グローバル、アジア太平洋地域で最も深刻 | 短期(2年以内) |

| 研究サイロ間のデータの断片化と標準化の欠如 | -1.8% | グローバル | 長期(4年以上) |

| AI生成分子に関する知的財産および責任の不確実性 | -1.5% | 北米、ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI説明可能性に関連する規制および臨床採用上の課題

FDAの2025年ドラフトガイダンスは、スポンサーにモデルの系譜と意思決定境界を文書化することを義務付けていますが、ほとんどのニューラルネットワークは依然として不透明なままです。メカニズム的な根拠がなければ、臨床研究者は患者の登録をためらい、試験の集積が遅れます。欧州医薬品庁は2025年にAI委員会を設立しましたが、調和のとれたルールが整備されるまでには数年かかります[2]欧州医薬品庁、「欧州医薬品庁がAIワーキングパーティを設立」、欧州医薬品庁、ema.europa.eu。アテンションメカニズムは解釈可能性を向上させますが、予測力を犠牲にするため、スポンサーが対処しなければならないトレードオフが生じます。創薬における人工知能市場では、これらのコンプライアンス上のハードルが、より長い検証タイムラインとより大きな文書化の負担に転化します。

統合された学際的人材の限られた可用性

大学は2025年に医薬品化学、機械学習、計算生物学に精通した専門家をわずか1,200人しか輩出しておらず、業界が求めた8,000のポジションをはるかに下回っています。深層学習スキルを持つ計算化学者の中央値給与は22万米ドルに達し、従来の化学者より45%のプレミアムとなっています。人材不足はアジア太平洋地域で深刻であり、CROの拡大が学術パイプラインを上回っています。資金競争力に欠ける中小企業はアルゴリズム作業をアウトソーシングし、プロジェクト管理の複雑さを増大させています。カリキュラムが進化するまで、創薬における人工知能市場は構造的なスキルのボトルネックに直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

人工知能による創薬市場セグメント分析

コンポーネント別:

製薬企業がAIワークフローをアウトソーシングするにつれてサービスが拡大サービスは2031年にかけてCAGR 27.54%で拡大し、2025年にソフトウェアが保有していた62.43%のベースラインシェアを上回りました。このシフトは、多くの企業がアルゴリズムによる創薬をコアコンピテンシーではなく、イネーブリングレイヤーとして捉えていることを示しています。サービスの創薬における人工知能市場規模は2026年に7億9,000万米ドルに達し、ターンキーの標的同定パイプラインへの需要の高まりを反映しています。医薬品受託研究機関は現在、クライアントがプロジェクトごとに支払うアクティブラーニングモジュールを統合しており、固定費を変動費に転換しています。ソフトウェアは、独自ライブラリに対する内部IPコントロールを維持するため、依然として不可欠です。しかし、シミュレーションごとの価格設定の普及により境界が曖昧になり、ライセンスモデルが実質的に使用量ベースのサービスに変わりつつあります。AIが発見した分子が優れたフェーズIII成功率を示すようになれば、大手製薬企業はベンダーリストを合理化し、サービスセグメントの断片化を抑制する可能性があります。

したがって、製薬大手は外部契約と並行して小規模な社内データサイエンスチームを維持することでヘッジし、選択肢を確保しています。サービスの価値提案は、専用のコンピューティングスタックへの資本を持たないシードステージのバイオテクノロジー企業に強く響きます。検証済みの監査証跡に対する規制上の要求は、マネージドサービスとして文書化を提供する専門ベンダーをさらに有利にしています。その結果、創薬における人工知能市場は、定期的なサブスクリプション収益を持つプラットフォームプロバイダーと、治療専門知識の深さを収益化するプロジェクトベースのコンサルタント会社との間で二極化し続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

量子機械学習が長期的な破壊的要因として台頭機械学習フレームワークが2025年の支出の46.54%を占めましたが、量子アプローチは2031年にかけてCAGR 27.65%の軌道に乗っています。量子アルゴリズムに起因する創薬における人工知能市場規模は、ハードウェアのエラー訂正マイルストーンが予定通りに達成されれば、2031年までに10億米ドルを超えると予測されています。現在、ニューラル量子状態などのアルゴリズムは100原子未満のシミュレーションに限られており、適用範囲が制限されています。18%のシェアを持つ自然言語処理は、3,000万件の生物医学出版物をマイニングしてナレッジグラフを充実させています。コンピュータビジョンモデルは表現型スクリーニングから10テラバイトの画像セットを処理し、12%のシェアを保有しています。

モデルファウンデーションのトレンドは収束しつつあります。複数の企業が独自のアーキテクチャをトレーニングするのではなく、ESM-2などのオープンソースタンパク質モデルをファインチューニングし、データ要件を80%削減しています。IBMとModernaなどの量子対応パートナーシップは、複雑な生物製剤シミュレーションの将来のスケーリングパスを示しています。フォールトトレラントな量子ビットが商業的に実現可能になれば、創薬における人工知能市場は量子ネイティブベンダーへの急速な再重み付けを目撃する可能性があります。

アプリケーション別:

デノボ設計が創薬経済学を再定義標的同定・検証が2025年の支出の28.43%を占め、化学が始まる前にプログラムのリスクを低減したいという業界の意向を反映しています。しかし、デノボ設計はCAGR 28.54%で加速しており、その創薬における人工知能市場シェアは2031年までに35%に達すると予想されています。ヒット優先順位付け、リード最適化、候補スクリーニングは合計で約41%のシェアを占めており、AI搭載のADMETフィルターがファネルの早い段階で低確率の分子を排除しています。薬剤再利用は希少疾患に対して機動的な戦略であり続けており、電子健康記録分析を活用して数ヶ月ではなく数週間で予期しない有効性シグナルを特定します。前臨床毒性スクリーニングはまだ中一桁の支出しか占めていませんが、規制当局がメカニズム的な安全性の根拠を精査するにつれて、その戦略的価値は高まっています。

生成拡散モデルは現在、複数のパラメータにわたって最適化されたスキャフォールドを生成し、従来のバーチャルスクリーニングの優位性を損なっています。知的財産プールが漸進的なアナログからファーストインクラスのケモタイプにシフトするにつれて、デノボ設計は創薬における人工知能市場内の価値獲得を再構成する態勢にあります。

薬剤タイプ別:

遺伝子・細胞療法AIが精密医療を加速低分子は2025年に54.65%のシェアを維持しましたが、生物製剤と細胞ベース療法は合計で最速の成長を記録しました。遺伝子・細胞療法の創薬における人工知能市場規模は2026年に3億3,000万米ドルを超え、2031年までに4倍になると予測されています。AIエンジンはベクタートロピズムを最適化し、免疫原性を予測することで、かつては試行錯誤だったタスクをインシリコ設計ループに変えています。32%のシェアを持つ生物製剤は、抗体・抗原ペアリングが豊富なデータベースの恩恵を受けており、プラットフォームが結合親和性と開発可能性を同時に予測できるようにしています。

ベンチャー投資家は2025年にAIファーストの細胞療法プラットフォームに12億米ドルを投入し、2023年の合計の3倍となりました。低分子は依然として桁違いに大きなトレーニングコーパスを享受していますが、新規生物製剤モダリティはより高い臨床成功確率をもたらし、資本を引き付けています。予測期間にわたって、創薬における人工知能市場では生物製剤と遺伝子・細胞療法が総プロジェクト数で低分子を上回る可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:

クラウドの優位性がデータ規模とコラボレーションニーズを反映クラウドプラットフォームは2025年の展開の82.43%を占め、CAGR 27.43%で継続しています。クラウドサブスクリプションに関連する創薬における人工知能市場規模は2026年に20億米ドルを超えました。弾力的なコンピューティングにより、集中的なドッキングキャンペーン中のリアルタイムスケーリングが可能になり、フェデレーテッドラーニングをサポートし、データが独自のサイロから外に出ないことを保証します。オンプレミスクラスターは主に、ゲノムデータのローカル保存を義務付ける中国の生物安全法などのデータローカライゼーション法規を満たすために残存しています。

ハイブリッドアーキテクチャは一時的な妥協策に過ぎません。分子動力学シミュレーションをベンダー管理のGPUノードに移行すると40%のコスト削減が見込まれるというコスト比較が示されています。スループット需要が急増するにつれて、保守のオーバーヘッドにより、上位5社の大手製薬コングロマリットを除くすべての企業にとって自社ハードウェアは非経済的になります。2031年までに、クラウド採用率は88%を超え、創薬における人工知能市場へのプラットフォーム依存度がさらに深まると予測されています。

エンドユーザー別:

学術機関が方法論的イノベーションを推進製薬・バイオテクノロジー企業は2025年の需要の67.43%を占め、その突出した研究開発予算を反映しています。学術・研究機関は絶対的なドル規模では小さいものの、複数年にわたる米国国立衛生研究所の助成プログラムを背景に、目覚ましいCAGR 28.43%で前進しています。2025年だけで12の大学拠点AIセンターが立ち上げられ、それぞれが優先治療領域に沿っています。

学術ラボはアルゴリズムの突破口を発表し、製薬パートナーが迅速に産業化しています。スタンフォード大学の2025年の拡散モデル論文は6ヶ月で8件の特許出願を生み出しました。政府研究所とCROがセグメント全体を補完し、合計10%のシェアを保有し、スポンサー提出物をより効率的に審査するためにAIを採用しています。時間の経過とともに、コンピューティングコストの低下により、大手製薬企業がより多くの上流研究をアウトソーシングするようになり、創薬における人工知能市場における学術機関の貢献度が高まる可能性があります。

地域分析

北米の人工知能による創薬市場

北米は2025年に43.54%のシェアを占め、AIを活用した申請書類に対するFDAの早期ガイダンスによって支えられています。米国におけるベンチャー資金調達額は2025年に4.1 ビリオン 米ドルに達し、そのうち62%が少なくとも1つのアセットをフェーズIIに進めている企業に流入しました。カナダのVector Instituteは8つの製薬企業と提携し、タンパク質工学基盤モデルを共同開発しました。メキシコのCRO業界はアジアの競合他社に対抗するためにAIモジュールを導入しつつありますが、ブロードバンドの格差が完全なクラウド移行を遅らせています。同地域のシェアは2031年までに40%に低下する可能性がありますが、北米はアルゴリズム革新の揺籃地であり続け、人工知能による創薬市場を牽引するでしょう。

欧州の人工知能による創薬市場

ロンドンのライフサイエンス・アクセラレーターは15のスタートアップに1億ポンドを投入し、同市の欧州最先端AIバイオテックハブとしての地位を確固たるものにしました[3]。ドイツは導入面で遅れており、2025年時点でAIパイプラインを稼働させている製薬企業はわずか35%にとどまっています。南欧の学術クラスター、特にバルセロナとミラノは、公的資金を活用してオープンサイエンス・データレイクを構築し、スピンアウト企業にとって肥沃な土壌を生み出しています。欧州の予測CAGR24%は、北米を上回るペースで成長するものの、成長速度ではアジア太平洋地域に及ばないことを示しています。

アジア太平洋、中東・アフリカおよび南米の人工知能による創薬市場

アジア太平洋地域は2031年までに26.54%のCAGRで最も急成長している地域です。中国は2025年に国家インセンティブおよびソブリンAI指令に後押しされ、グローバルプロジェクトシェアを12%に倍増させました。Insilico Medicineは3つの分子を臨床試験に進め、アジア太平洋地域の企業の中で最多件数を達成しました。インドのSyngeneはAI強化逆合成計画を活用し、リード最適化サイクルを3週間に短縮しました。日本の武田薬品工業はPreferred Networksと連携して抗体の自動設計に取り組み、この動きは地域的な知識波及効果を生み出すと期待されています。韓国とオーストラリアは政府資金による取り組みを推進していますが、依然として深いベンチャーエコシステムが不足しています。中東・アフリカは4%のシェアを獲得し、南米は研究開発インフラの未発達と人的資本不足により3%にとどまりました。アジア太平洋地域の軌跡は、人工知能による創薬市場が三極エコシステムへと発展するか、それとも大西洋横断回廊に偏ったままとなるかを左右するでしょう。

競合環境

約150のベンダーがウォレットシェアを争っており、市場の断片化した性質を浮き彫りにしています。Exscientia、Recursion Pharmaceuticals、Insilico Medicineはそれぞれ2025年までに少なくとも2つの分子を中期試験に進め、プラットフォームの有効性を実証しました。AlphabetのIsomorphic LabsはAlphaFold 3を活用して、タンパク質・タンパク質治療薬の設計空間を拡大しています。NVIDIAはBioNeMoで水平的なイネーブラーとして自らを位置付け、創薬パイプラインの経済性を競うことなく計算能力を提供しています。

希少疾患と顧みられない熱帯病には白地が残っており、これらは未充足医療ニーズの40%を占めているにもかかわらず、AI創薬投資のわずか8%しか引き付けていません。ニッチな競合他社はこれらのギャップを活用しています。Turbine AIはコンビネーション療法設計のために腫瘍微小環境をシミュレートし、Peptilogicsはペプチドスキャフォールドを調整しています。一方、大手製薬企業はアルゴリズムを内製化しており、ロシュの200人規模のAI部門は外部サプライヤーへの依存を低減しています。AI作成分子の特許出願は2025年に1,200件に増加しましたが、発明者資格に関する法的不確実性は強固な法務部門を持つ既存企業に有利に働く可能性があります。2026年〜2031年にかけて、予想されるフェーズIIIの結果は業績不振のプラットフォームを淘汰し、創薬における人工知能市場を緩やかな統合に向かわせる可能性があります。

創薬における人工知能産業リーダー

Exscientia PLC

Insilico Medicine Inc.

BenevolentAI

Atomwise Inc.

Recursion Pharmaceuticals Inc.

- *免責事項:主要選手の並び順不同

人工能による創薬市場レポートに掲載されている企業

- Aitia

- Ardigen

- Atomwise Inc.

- Auransa Inc.

- Benevolent AI

- BioXcel Therapeutics

- Cloud Pharmaceuticals

- Cyclica Inc.

- Deep Genomics

- Eagle Genomics

- Evotec

- Exscientia PLC

- Genesis Therapeutics

- Healx

- IBM

- Innoplexus AG

- Insilico Medicine

- Isomorphic Labs (Alphabet)

- Iktos

- Microsoft

- NVIDIA

- Peptilogics

- PostEra

- Recursion Pharmaceuticals Inc.

- Schrödinger Inc.

- Standigm

- Turbine AI

- Valo Health

- Verge Genomics

人工知能による創薬市場における最近の業界動向

- 2026年1月:NVIDIAとEli Lilly and Companyは、製薬業界における最も永続的な課題のいくつかにAIを適用することに焦点を当てた、初の共同AIイノベーションラボの設立を発表しました。

- 2026年1月:NVIDIAは、AI駆動の生物学と創薬における突破口を開発するためのラボインザループワークフローを可能にするオープン開発プラットフォームであるNVIDIA BioNeMoの大幅な拡張を発表しました。

人工知能による創薬市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceによると、創薬における人工知能市場は、製薬・バイオテクノロジー企業または学術的な創薬研究チームが、ターゲット選定、ヒット化合物生成、リード最適化、および前臨床評価を加速するために、目的特化型AIソフトウェアまたはクラウドサービス(機械学習、ディープラーニング、生成AIツールを含む)をライセンス契約または業務委託した際に生じるすべての収益を対象としています。

スコープの除外:ルーティンなバイオインフォマティクスサービス料金、および創薬ワークフロー向けとして販売されていない広義の「ヘルスケアにおけるAI」プラットフォームは、本調査の対象外としています。

このレポートでカバーされるセグメント

- コンポーネント別

- ソフトウェア

- サービス

- 技術別

- 機械学習

- 自然言語処理

- コンピュータビジョン

- 量子機械学習

- アプリケーション別

- 標的同定・検証

- ヒット生成・優先順位付け

- リード最適化

- 候補スクリーニング

- 薬剤再利用

- デノボ創薬設計

- 前臨床安全性・毒性評価

- 薬剤タイプ別

- 低分子

- 生物製剤

- 遺伝子・細胞療法

- 展開形態別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- 湾岸協力会議

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋地域にわたる計算化学ディレクター、AIプラットフォームベンダー、およびCROプロジェクトリードとの構造化インタビューを実施しました。これらの対話を通じて、標準的なライセンス価格、導入障壁、および地域別の資金調達パターンを明確化し、デスクリサーチの前提条件のストレステストおよび成長ドライバーの較正を行いました。

デスクリサーチ

アナリストは、米国FDA、EMA、NIH臨床試験レジストリ、USPTO特許出願、OECDのR&D支出ダッシュボードなどの公的機関から基礎的な需要シグナルを抽出し、VolzaなどのカスタムデータベースやTenders Infoなどの入札ポータルに表示される出荷量および契約金額と組み合わせました。業界団体(BIO、EFPIA)、査読済み学術誌、および企業の10-Kは、パイプライン数、平均R&Dサイクルタイム、および開示済みAIライセンス契約を提供しました。有料データセット(企業財務情報のD&B Hooversおよび特許分析のQuestel)により詳細度が向上しました。ここに引用されている情報源は例示的なものであり、事実の検証およびギャップの補完のために多数の追加文献がレビューされています。

市場規模推計と予測

トップダウンモデリングは、グローバルな創薬R&D支出および新規分子実体(NME)申請数を起点とし、平均シートライセンスおよびサービスバンドルの調整を加えた上で、発見段階別のAI浸透率を適用します。30社のサンプルベンダーからの収益積み上げや、アクティブユーザー数に中央値の年間契約額を乗じた値など、一部のボトムアップ検証により合計値を固定します。主要変数には以下が含まれます:(1)AIバイオテク企業へのベンチャー資金流入、(2)腫瘍学前臨床パイプライン数、(3)クラウドコンピューティングの単価、(4)プログラムあたりの平均コスト回避額、(5)地域別規制ガイダンスの公表。多変量回帰予測によりこれらのドライバーをAI支出に結びつけ、シナリオ分析により量子MLの展開によるアップサイドを検証します。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動異常フラグ、ピアアナリスト監査、およびセクターリードによる承認。モデルは年次で更新され、資金調達の急増、画期的な承認、または画期的な合併によりベースラインが変化した場合には中間更新が実施されます。

Mordor Intelligenceの創薬における人工知能市場規模と他の公開予測との比較

公表されている推計値は、企業が異なる包含基準、通貨年度、および更新頻度を選択するため、しばしば乖離が生じます。

ここでの主要なギャップ要因には、計算化学ツールの収益が広義のAIヘルスケア売上と混在しているかどうか、将来の価格下落がどの程度積極的に想定されているか、およびモデルロック前にパイプライン統計が更新される頻度が含まれます。Mordorのレポートは純粋な発見段階の支出を分離し、バイヤーと検証した混合ASP軌跡を使用し、12ヶ月ごとに更新します。これは一部の出版社が省略するステップです。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.58 B(2025年) | Mordor Intelligence | - |

| USD 1.86 B(2024年) | Global Consultancy A | 初期臨床AIツールを統合しており、5年前の導入率に依存している |

| USD 1.90 B(2024年) | Industry Journal B | 静的なライセンス価格を使用しており、クラウドサービス収益を除外している |

この比較は、スコープの整合と現行価格が適用されると、数値がMordorのバランスの取れた見解に収束することを示しており、意思決定者が当社の一貫して更新された変数駆動型ベースラインを信頼する理由を裏付けています。

レポートで回答される主要な質問

AI対応創薬プラットフォームへの資金調達はどのくらいの速さで成長していますか?

ベンチャー投資は2025年に41億米ドルに達し、2024年比38%増となり、持続的な資本流入を示しています。

どの治療領域が最もAIの注目を集めていますか?

腫瘍学がアクティブプロジェクトの38%を占めていますが、神経変性疾患はパーセンテージベースで最も急速なパイプライン拡大を示しています。

創薬ワークフローにおけるクラウドの優位性を何が推進していますか?

ハイコンテントスクリーニングからの10テラバイトのデータセットとフェデレーテッドラーニングのニーズにより、弾力的でコンプライアンスに準拠したクラウドインフラがオンプレミスクラスターよりも経済的になっています。

量子アルゴリズムはいつ商業的に重要になる可能性がありますか?

エラー訂正の突破口が2029年までにパイロット準備段階に達すれば、量子機械学習は2031年までにワークフローの8〜10%を獲得する可能性があります。

規制当局はAIの透明性にどのように対処していますか?

2025年に発行されたFDAおよび欧州医薬品庁のドラフトガイダンスは、試験承認前にトレーニングデータ、検証指標、意思決定境界の明示的な文書化を要求しています。

主な人材ギャップはどこにありますか?

アジア太平洋地域は、医薬品化学、機械学習、計算生物学を同時に訓練された専門家の不足が最も深刻であり、地域の展開計画を遅らせています。

最終更新日: