カタール交通インフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 16.15 十億米ドル |

| 市場規模 (2031) | 20.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール交通インフラ建設市場分析

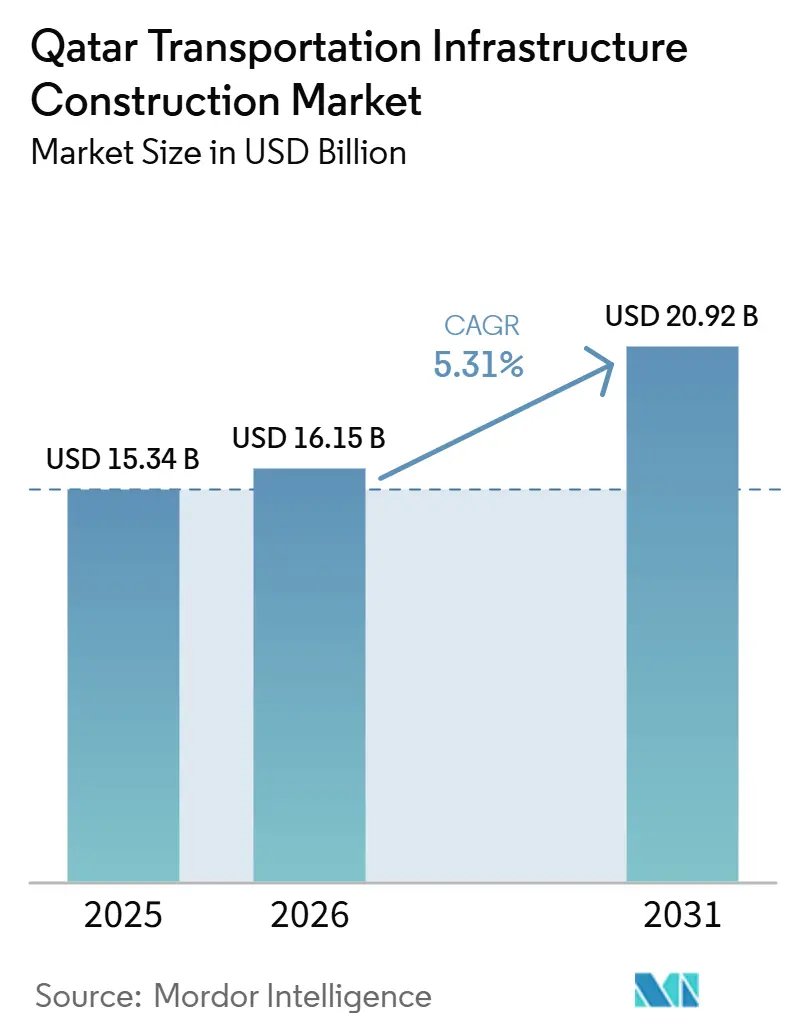

カタール交通インフラ建設市場規模は、2025年の153億4,000万米ドルから2026年には161億5,000万米ドルに成長し、2026年から2031年にかけて5.31%のCAGRで2031年までに209億2,000万米ドルに達すると予測されています。

カタール交通インフラ建設市場は現在、イベント主導型の建設ではなく、長期サイクルの国家連結優先事項によって形成されており、カタール国家ビジョン2030および第三次国家開発戦略が耐久性のあるマルチモーダル資産に向けて資本を誘導しています。交通省の2025年から2030年にかけての戦略は、42の取り組みにわたる125のプロジェクトを定め、3億3,000万米ドルを超える投資と民間部門参加率40%の目標を掲げており、国家資金による実行を超えた納入能力の拡大に向けた広範な推進力を示しています。カタール交通インフラ建設市場はまた、都市モビリティ、物流回廊、港湾、および将来の国境を越えた鉄道間のより強固な連携から恩恵を受けており、これによりドーハ中心部を超えてパイプラインが拡大し、より分散したプロジェクト需要を支えています。競争は中程度に集中したままですが、契約金額の77%への地元サプライヤー参加率の上昇により、国際企業および国内企業が入札と実行においてどのように自社を位置づけるかが変化しています。地域的な緊張は、輸入材料および機器のコストとタイミングに引き続き圧力をかけています。それでも、主権的な支援と深い公共パイプラインは、予測期間を通じてカタール交通インフラ建設市場を引き続き支えています。

主要レポートのポイント

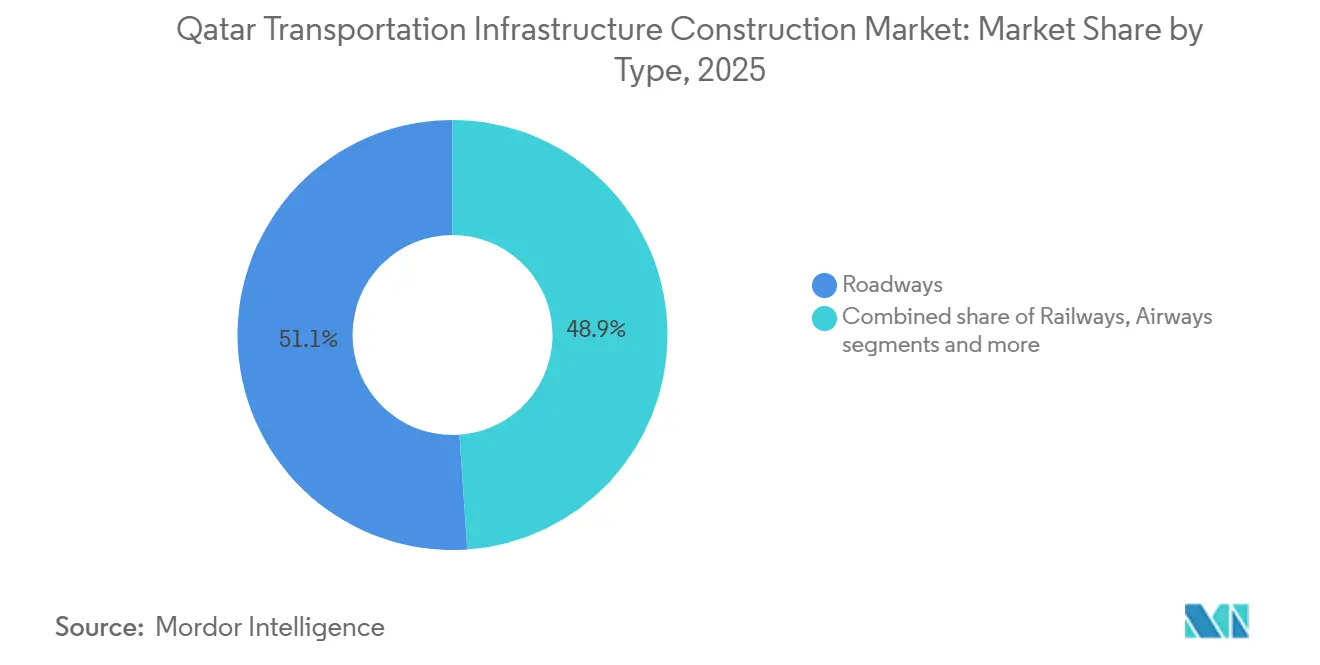

- タイプ別では、道路が2025年のカタール交通インフラ建設市場シェアの51.1%を占めてトップとなり、鉄道は2031年にかけて6.21%のCAGRで拡大すると予測されています。

- 建設タイプ別では、新規建設が2025年のカタール交通インフラ建設市場規模の78.9%を占め、リノベーションは2031年にかけて5.98%のCAGRで成長する見込みです。

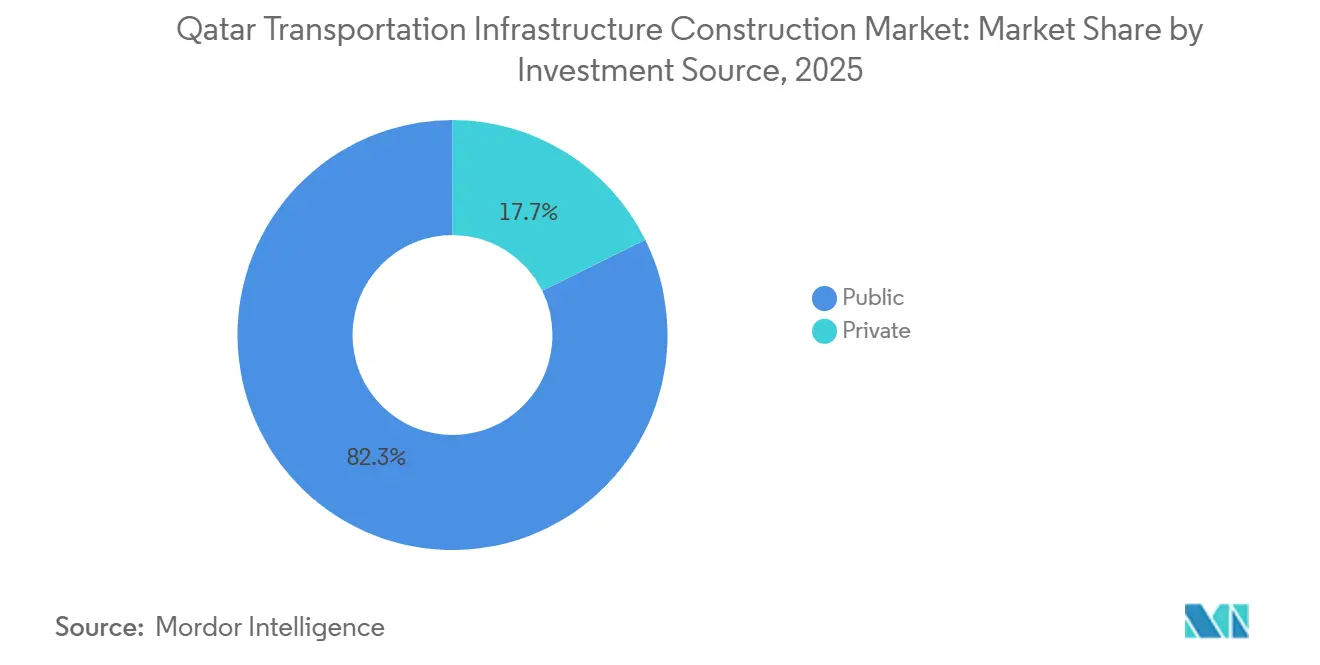

- 投資源別では、公共投資が2025年に82.3%を占め、民間投資は2031年にかけて6.11%の最高CAGRを記録すると予測されています。

- 主要都市別では、ドーハが2025年に42.7%のシェアを保持し、ルサイルは2031年にかけて6.43%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カタール交通インフラ建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国家ビジョン2030開発アジェンダの下での道路、鉄道、地下鉄、港湾インフラへの継続的な投資 | +1.2% | ドーハ、ルサイル、および主要都市間回廊に集中した全国規模 | 長期(4年以上) |

| カタールの地域交通ハブとしての地位を支える物流・貿易インフラの拡大 | +0.8% | ハマド港、ラス・ブフォンタス自由区、ウム・アルホウル、アル・ウカイル物流ゾーン | 中期(2〜4年) |

| 交通連結インフラの需要を促進する継続的な都市開発および新都市プロジェクト | +0.7% | ルサイル、アル・ダーイェン、アル・ライヤン、セマイスマ、および二次住宅回廊 | 中期(2〜4年) |

| 交通ネットワーク全体にわたるインテリジェント交通システム(ITS)およびスマートモビリティソリューションへの投資拡大 | +0.6% | ドーハおよびルサイルに高度集中した全国規模 | 中期(2〜4年) |

| 道路および貨物輸送インフラの需要を生み出す産業・経済ゾーン開発の増加 | +0.5% | マナテク物流ゾーン、ビルカット・アル・アワメル、ラス・ラファン工業都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家ビジョン2030開発アジェンダの下での道路、鉄道、地下鉄、港湾インフラへの継続的な投資

カタール交通インフラ建設市場は、短期的な資産納入をはるかに超えた計画フレームワークによって支えられています。交通省の2025年から2030年にかけての戦略には、42の取り組みの下に125のプロジェクトが含まれており、3億3,000万米ドルを超える投資と民間部門参加率を40%に引き上げる目標を掲げるとともに、交通部門の国内総生産への貢献を倍増させることも目指しています[1]カタール交通省、「MOT戦略2025〜2030、地平線を超えて」、交通省、mot.gov.qa。Ashghalの2025年から2029年にかけての5カ年計画は222億米ドルに達し、中核地区および二次地区の両方にわたって道路、排水、公共建築物、およびトンネル工事を活発に維持しています。計画統計局のデータは、2025年第3四半期の建設付加価値成長率が前年同期比9.1%であったことを示しており、第2四半期の8.7%、第1四半期の4.4%に続くもので、カタール交通インフラ建設市場を支える広範な建設基盤全体にわたる強力な実行モメンタムを確認しています[2]カタール計画統計局、「カタール建設業界付加価値成長数値」、計画統計局、psa.gov.qa 。2026年度予算もテンダー活動を活発に維持しており、この需要サイクルが単発のイベント準備ではなく複数年にわたる国家優先事項に結びついていることを示しています。これにより、市場は予測期間を通じてプロジェクトの継続性に向けたより安定した基盤を得ています。

カタールの地域交通ハブとしての地位を支える物流・貿易インフラの拡大

カタール交通インフラ建設市場はまた、都市モビリティパイプラインと並行する物流・貿易活動からも支援を得ています。カタールの港湾は2025年に146万TEU(20フィート換算ユニット)を取り扱い、3つの港湾を通じて輸送される建設資材は前年同期比106%増加しており、港湾アクセス道路、貨物インターフェース、および関連する輸送リンクへの継続的な需要を直接支えています。情報通信技術省と交通省は2025年11月に39の戦略的取り組みを含む交通・物流デジタルトランスフォーメーションロードマップを立ち上げ、このプログラムは非炭化水素情報通信技術産出に7,640万米ドルを追加することが期待されています[3]カタール情報通信技術省およびカタール交通省、「MWC25ドーハにおける交通・物流デジタルトランスフォーメーションロードマップの立ち上げ」、情報通信技術省、mcit.gov.qa。これが重要なのは、貨物の可視性の向上が能力ニーズを変化させ、道路、鉄道、港湾にわたるインターモーダルリンクの価値を高めるためです。物流パークおよび自由区が拡大するにつれ、カタール交通インフラ建設市場は旅客モビリティプロジェクトではなく貨物輸送要件によって促進される、より安定した需要を見込む可能性があります。また、交通建設に都市通勤ニーズを超えたより強力な経済的役割を与えることにもなります。

交通連結インフラの需要を促進する継続的な都市開発および新都市プロジェクト

カタール交通インフラ建設市場は現在、従来のドーハ中心部の外側における都市開発からより強力な支援を引き出しています。ルサイルは最も明確な例であり、トランジット指向型都市として計画され、そのトラムネットワークは開業以来累計1,000万人以上の乗客を輸送しています。同時に、ターコイズ延伸線が2025年に開業しました。Ashghalはまた、2026年第1四半期に道路、交差点、排水にわたる67のプロジェクトを報告しており、交通連結工事が主要回廊と二次住宅地域の両方に拡大していることを示しています。この広範な都市建設は、ドーハ中心部への機会の集中を以前より緩和し、カタール交通インフラ建設市場により広い地理的基盤を与えています。また、より多くのプロジェクトが今やメガプロジェクト規模だけでなく地区・近隣レベルに位置するため、国内請負業者および専門サプライヤーにとってより大きな役割を生み出しています。これにより需要の集中が緩和され、国内の発展する都市ゾーン全体にわたってより均等に分散されます。

交通ネットワーク全体にわたるインテリジェント交通システム(ITS)およびスマートモビリティソリューションへの投資拡大

カタール交通インフラ建設市場は、デジタルシステムが中核的な建設スコープの一部となりつつある段階に入っています。Ashghalは2025年9月に道路、排水、公共建築物、およびインテリジェント交通システムにわたる33億米ドル相当の契約を発注し、そのパッケージには人工知能ベースのデジタル管理、自動運転測量車両、レーザー道路欠陥検出、およびスマート監視システムが含まれていました。カルワとして運営されるモワサラットは、2025年から2030年にかけての自律走行車戦略の下、2026年1月にロボタクシー試験を開始しており、センサー集約型モビリティシステムをサポートするための道路および関連インフラへの圧力を高めています。情報通信技術省と交通省が立ち上げたデジタルロードマップは、将来の資産価値がデータ、制御システム、およびネットワーク統合にますます依存することを示しています。これにより、カタール交通インフラ建設市場における納入の技術的閾値が高まり、請負業者が高付加価値の業務を競う方法変化しています。また、ドーハやルサイルなどのスマート交通回廊における仕様の強度を高め始めています。

抑制要因の影響分析*

| 抑制要因 | (〜) % CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中東における地政学的緊張の高まりが投資家の信頼とプロジェクト実行タイムラインに影響 | -0.7% | ハマド港、ラス・ラファン、および主要ドーハノード周辺でより大きなエクスポージャーを持つ全国規模 | 短期(2年以内) |

| インフラ投資サイクルに影響を与える政府支出および炭化水素収入への依存 | -0.5% | 公共プロジェクトパイプライン全体に直接エクスポージャーを持つ全国規模 | 長期(4年以上) |

| 交通インフラプロジェクト費用を増加させる建設資材および労働コストの上昇 | -0.4% | ドーハ、ルサイル、および主要回廊でより強い影響を持つ全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中東における地政学的緊張の高まりが投資家の信頼とプロジェクト実行タイムラインに影響

カタール交通インフラ建設市場は、地域の不安定性から最も明確な近期的制約に直面しています。交通プロジェクトは依然として輸入鉄鋼、セメント、重機、および専門システムに依存しているため、物流の混乱は調達タイミングと現場でのシーケンスに迅速に影響を与える可能性があります。これはまた、保険コストと入札者の慎重さを高め、技術的に複雑なパッケージでの競争を狭める傾向があります。大規模な公共プロジェクトは純粋な民間開発よりも保護されていますが、共有された物流チェーンにより、その影響は依然として納入基盤全体に広がります。その結果、カタール交通インフラ建設市場は活発なままですが、請負業者は2026年に調達の回復力とスケジュールの柔軟性により大きな重点を置く可能性があります。これらの圧力は、輸入材料含有量が高いプロジェクトで最も顕著に現れる可能性があります。

インフラ投資サイクルに影響を与える政府支出および炭化水素収入への依存

カタール交通インフラ建設市場は依然として主権的資金に大きく依存しており、2025年の支出の82.3%を公共投資が占めています。この構造は規模と継続性を支えますが、プロジェクトのタイミングが公共予算の優先事項と広範な炭化水素収入サイクルに対して敏感なままである可能性も意味します。政策的対応はすでに明らかであり、交通省の戦略は民間部門参加率40%を目標とし、2026年度国家予算は財務省に適切なインフラプロジェクトを民間実行手段への移管のために評価する権限を与えました。請負業者基盤も拡大しており、これは助けになりますが、民間資金調達の深さは公共パイプラインの規模と比較してまだ発展途上です。これは、民間参加が拡大しても、カタール交通インフラ建設市場が構造的に国家主導のままである可能性が高いことを意味します。長期的には、資金調達の多様化のペースがプロジェクトパイプラインのバランスに影響を与えるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:鉄道が国家連結アジェンダを再定義

道路は2025年のカタール交通インフラ建設市場シェアの51.1%を占め、高速道路、連絡道路、都市間リンクにわたって最大のセグメントとなっています。Ashghalが2026年第1四半期に主要地区および二次地区の両方にわたる道路、交差点、排水にわたる67のプロジェクトを報告したことから、活発な道路工事の規模は依然として相当なものです。これにより、資本がよりマルチモーダルな資産に向かい始めても、道路はカタールの交通インフラ建設市場の中心に位置し続けています。鉄道は最も成長の速いタイプセグメントであり、2026年から2031年にかけて6.21%のCAGRを記録しており、地下鉄、トラム、空港システムを接続するとともに将来の国境を越えた回廊を接続するための強力な推進力を反映しています。ドーハ地下鉄ブルーラインは2026年に最終納入が予定されており、17.5kmの軌道と14の駅がハマド国際空港ターミナル2とウェストベイを結びます。このプロジェクトは、国家連結の次の段階における鉄道の役割を強化します。

鉄道の事例は、いくつかのプロジェクトが孤立した資産として進行するのではなく、互いに連携するようになっているため、より強固になっています。ルサイルトラムのアップグレードは2025年と2026年に鉄道工事を活発に維持し、2025年12月に署名されたカタール・サウジアラビア高速鉄道協定は785kmの新たな長距離回廊を創出し、列車は時速300kmを超え、年間1,000万人の旅客を目標としています。航空、港湾、内陸水路はタイプ別の内訳では小さいままですが、空港アクセス、岸壁インフラ、港湾側物流リンクを通じて依然として相当なプロジェクト量を追加しています。港湾活動はそのセグメントに直接的な建設シグナルを提供しており、カタールの港湾で取り扱われる建設資材は2025年に106%増加し、海上ゲートウェイ周辺のアクセスおよび貨物インフラの拡大を支えています。これにより、道路が依然として支配的で鉄道が最も速く加速している間も、タイプミックスは広範なままです。その結果、今後数年間にわたってより連結され、単一モードに依存しないプロジェクト構造が生まれます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

建設タイプ別:リノベーションがインフラの成熟を示す

新規建設は2025年のカタール交通インフラ建設市場の78.9%を占め、グリーンフィールド納入が在のパイプラインを依然として支配していることを示しています。大規模な外縁地区プログラム、ネットワーク延伸、および新たな連結リンクが、カタール交通インフラ建設市場の中心に新規建設活動を引き続き置いています。リノベーションは最も成長の速い建設タイプであり、2026年から2031年にかけて5.98%のCAGRを記録しており、2015年から2022年の間に納入された資産のより組織化された更新サイクルの始まりを示しています。これは重要な転換であり、拡張を超えた契約需要を広げ、定期的なアップグレード、改修、およびライフサイクル工事を正常化し始めるためです。2026年6月のルサイルトラム地上区間のネットワーク全体のアップグレードのための一時停止は、建設から資産改善への移行の明確な例を示しました。これは、交通資産がより成熟した運用段階に入りつつあることを示しています。

リノベーションはまた、調達慣行においてより正式なものになりつつあります。Ashghalの2025年9月のパッケージは33億米ドル相当で、道路、排水、公共建築物、およびインテリジェント交通システムをカバーし、運営・維持管理業務を時折の追加ではなく定期的な契約ストリームとして確立するのに役立ちました。これは、改修、舗装更新、交差点アップグレード、およびスマート改修が地下鉄トンネリングや大規模高架構造物よりもアクセスしやすいため、より小規模な国内企業に役立ちます。同時に、資産管理能力と構造化された維持管理計画がテンダー設計においてますます重要になるにつれ、資格基準が高まっています。その組み合わせにより、カタール交通インフラ建設市場は2031年まで大規模な拡張と着実に成長する更新セグメントの間でバランスを保つはずです。また、将来の競争が建設能力とライフサイクルサービス能力の両方に依存することを意味します。

投資源別:民間資金調達が構造的な牽引力を獲得

公共投資は2025年に82.3%を占め、カタール交通インフラ建設市場が資金調達の面で圧倒的に国家主導のままであることを確認しています。その支配は、交通、公共施設、および都市規模のインフラ納入に対する長年確立された主権的管理を反映しています。民間投資は2026年から2031年にかけて6.11%のCAGRで成長すると予測されており、この転換は自発的な市場変化ではなく政策設計によって促進されています。交通省の戦略は125のプロジェクトにわたって民間部門参加率40%を目標とし、2026年度国家予算は適切なプロジェクトを民間部門実行手段への審査・移管を承認しました。これは、カタール交通インフラ建設市場が直接的な年間公共歳出を超えた広範な資金調達基盤を構築し始めていることを意味します。この変化は緩やかですが、計画とプロジェクト構造においてますます目に見えるようになっています。

実行能力もその移行を支えています。Ashghalの官民連携アプローチはすでに5,500以上の住宅区画にわたるインフラ開発に使用されており、Ashghalの請負業者データベースに登録された企業数は2022年第1四半期の201社から2024年第3四半期には733社に増加しました。ラス・ブフォンタスおよびウム・アルホウの自由区インセンティブも、道路および貨物連結を必要とする物流および軽製造活動を引き付けており、従来の公共予算の項目として必ずしも現れないインフラ需要を生み出しています。その結果、公共資金が依然として支配的なカタール交通インフラ建設市場が生まれています。それでも、民間資本は納入においてより目に見える構造的役割を獲得し、将来のパイプラインを形成しています。これにより、市場の近期的な国家主導の性格を変えることなく、長期的な資金調達ミックスが広がります。また、資金調達とコンセッション経験を持つ企業にとってより大きな機会セットを生み出します。

地理的分析

ドーハは2025年のカタール交通インフラ建設市場シェアの42.7%を保持し、金額ベースで最大の地域となっています。この都市は国内で最も成熟した交通資産基盤を持ち、ドーハ地下鉄ネットワーク、活発な高速道路・交差点工事、および南部の港湾連結インフラがすべて首都内またはその周辺に集中しています。規制フレームワークも安定したままであり、交通省とAshghalはカタール国家ビジョン2030およびカタール建設仕様2014フレームワークの下で引き続き運営しています。2026年には、ドーハ地下鉄ブルーラインがハマド国際空港ターミナル2とウェストベイの間に17.5kmの新軌道と14の駅を追加し、アクセス道路、インターチェンジ、および駅隣接建設の別の段階を支えます。これにより、地理的な広がりが拡大しても、ドーハはカタールの交通インフラ建設市場の中心に位置し続けます。

ルサイルは最も成長の速い地域であり、2026年から2031年にかけて6.43%のCAGRを記録しており、カタール交通インフラ建設市場はこの都市においてトランジット拡張とスマートシティインフラの重複によって押し上げられています。ターコイズのルサイルトラム延伸線が2025年に開業し、この都市は世界最大の電気バスデポの一つを運営し、リアルタイム監視システムがデジタルインフラを物理的な交通アップグレードと密接に結びつけています。アル・ライヤンとアル・ダーイェンは活発な道路・インフラ開発段階にあり、カタール交通インフラ建設市場のより強力な西方および北方への拡大経路を支えています。2026年5月のアル・カライティヤットおよびイズガワパッケージ2の完成(46kmの道路、3つの信号制御交差点、51kmの排水ネットワーク)は、連結投資が今や二次地区に大規模に移行していることを示しています。これにより、交通建設が最も確立された都市中心部だけに集中していないことが確認されます。

カタールのその他地域セグメントは、特に沿岸、産業、および物流回廊にわたって、以前のサイクルよりも構造化された投資を受けています。ビルカット・アル・アワメル、セマイスマ、アル・ウカイルはすべて、首都の渋滞緩和だけでなく、物流クセス、産業用地開発、および外縁地区の居住地成長に結びついた需要を示しています。これが重要なのは、カタール交通インフラ建設市場をより空間的に多様化させ、一つの大都市圏中心部への依存を減らすためです。2025年12月に署名され2026年2月に批准されたカタール・サウジアラビア高速鉄道協定は、より広い785kmのドーハ・リヤド路線の一部としてドーハをサルワ国境に結ぶ新たな国家回廊を創出します。この回廊は、中期的にカタール全体の将来の交通建設需要の分布を再形成する可能性があります。また、歴史的に専用の交通投資が少なかった新たな戦略的地域を導入します。

競争環境

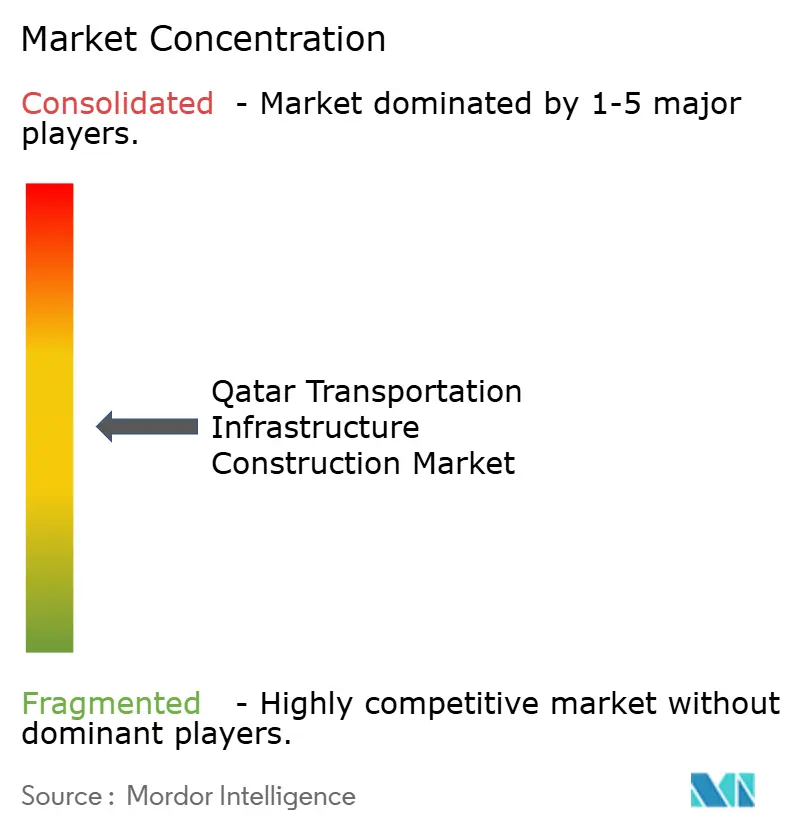

カタール交通インフラ建設市場は中程度に集中しており、高額契約は依然として比較的小規模な政府関連オーナー、大規模国内請負業者、および確立された国際エンジニアリング企業のグループに集中しています。Ashghalは支配的なプロジェクトオーナーおよび調達者であり続け、2026年度予算は135億米ドルの計画テンダーでテンダーパイプラインを活発に維持し、Qatar Railは国家鉄道ネットワークのオーナー、開発者、および運営者として鉄道セグメントを引き続き支えています。Webuild、Vinci Construction(Qatari Diar Vinci Constructionを通じて)、Hyundai Engineering and Construction、China Railway Construction Corporation、およびConsolidated Contractors Companyなどの国際企業は、国内付加価値要件を満たしAshghalのテンダー条件に準拠するために地元パートナーと協力することが多いです。HBK Contracting Company、Midmac Contracting Company、およびAl Jaber Engineeringなどの地元請負業者は、動員、地元調達、および公共部門の納入慣行への精通において優位性を保っています。このミックスにより、カタール交通インフラ建設市場は外国の専門知識に開かれたままですが、強力な国内実行ネットワークによって依然として支えられています。

競争上のポジショニングはデジタル納入とマルチモーダル統合に向けてシフトしています。Ashghalの2025年9月の発注パッケージは33億米ドル相当で、インテリジェント交通システム、人工知能ベースの管理プラットフォーム、自動運転測量車両、およびスマート状態監視が含まれており、技術的スコープが従来の土木工事を超えて拡大していることを示しています。WebuildとHyundai Engineering and Constructionは2026年3月に覚書を締結し、官民連携、エンジニアリング・調達・建設、およびデザインビルド構造を通じて港湾、空港、防衛インフラ、およびグリーンエネルギープロジェクトを追求することで、両社のカタール交通インフラ建設市場で今や台頭しているマルチ資産プログラムへのより強力なルートを与えています。Egisはまた、2025年9月に地元パートナーとともに授与された10年間の高速道路運営・維持管理フレームワークを通じて目に見える地位を強化しており、この場におけるライフサイクル能力の高まる価値を強化しています。これらの動きは、請負業者の差別化が建設規模だけでなく、デジタル、運営、およびマルチモーダルの強みにますます結びついていることを示しています。

競争の第二層は、単純な規模ではなく専門的な能力を中心に形成されています。Parsons、Mott MacDonald、およびBechtelは、物理的な建設だけでなく、計画、プログラム管理、および資産ライフサイクル支援を交通プログラムに提供するのに適した位置にあります。Tekfen ConstructionとPORR AGは、広範な請負業者のフットプリントよりも地下土木工事とトンネル専門知識が重要な場所で競争します。AccionaとSamsung C&Tは、交通インターフェース全体にわたって統合されたデザインビルド実行とより高い技術調整が必要な場所で引き続き関連性を持ちます。これにより、カタール交通インフラ建設市場はバランスを保っています:メガプロジェクトの発注は集中していますが、リノベーション、地区道路、およびスマートモビリティのアップグレードが、より広い企業セットが競争するための空間を生み出しています。その結果、上位では集中が見られますが、最大の契約層の下では競争フィールドが活発なままの市場となっています。

カタール交通インフラ建設産業リーダー

Qatar Rail

Ashghal

HBK Contracting Company W.L.L.

Qatari Diar

Midmac Contracting Company W.L.L.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:カタール交通省は、カタール公共交通マスタープランの最初のステークホルダーワークショップを立ち上げました。これは、交通省戦略2025〜2030およびカタール国家ビジョン2030の一環として、国全体の公共交通を拡大・統合するための長期的な取り組みです。Egisとの連携で策定されたこの計画は、将来の交通インフラに向けた実践的な投資優先順位付けツールを生み出すことを目的としており、より広範なマルチモーダル連結の使命に直接結びついています。

- 2026年3月:WebuildとHyundai Engineering and Constructionは、港湾、空港、防衛インフラ、およびグリーンエネルギー部門に焦点を当てたグローバルインフラパートナーシップを強化するための覚書を締結しました。この覚書は、官民連携、エンジニアリング・調達・建設、およびデザインビルドフレームワークの下でプロジェクト固有の合弁事業の設立を規定しており、世界的に高付加価値のインフラニッチにおける両社の競争力を高めています。

- 2026年2月:サウジアラビア閣僚評議会がカタール・サウジアラビア高速電気鉄道協定を批准し、アル・ホフフおよびダンマームに停車し、キング・サルマン国際空港とハマド国際空港に空港間接続を持つ、時速300kmを超える785kmのドーハ・リヤド回廊推進しました。このプロジェクトは年間1,000万人の旅客を目標とし、6年で完成する見込みであり、カタールの北部回廊全体に直接的な交通インフラ建設需要を生み出します。

- 2026年2月:Ashghalは、イズガワおよびアル・スミドの道路・インフラ開発プロジェクト、ならびにハマド総合病院の再開発を含む、31億6,000万米ドル相当の20の新規プロジェクトの発注・テンダーを発表しました。このパッケージはまた、カタール北部および南部にわたる市民区画の住宅用地インフラもカバーしています。

カタール交通インフラ建設市場レポートの範囲

カタール交通インフラ建設市場レポートは、タイプ別(道路、鉄道、航空、港湾、内陸水路)、建設タイプ別(新規建設およびリノベーション)、投資源別(公共および民間)、主要都市別(ドーハ、アル・ライヤン、アル・ダーイェン、ルサイル、カタールのその他地域)に区分されています。市場予測は金額(米ドル)ベースで提供されています。

| 道路 |

| 鉄道 |

| 航空路 |

| 港湾および内陸水路 |

| 新規建設 |

| リノベーション |

| 公共 |

| 民間 |

| ドーハ |

| アル・ライヤン |

| アル・ダーヤン |

| ルサイル |

| カタールのその他の地域 |

| タイプ別 | 道路 |

| 鉄道 | |

| 航空路 | |

| 港湾および内陸水路 | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 投資源別 | 公共 |

| 民間 | |

| 主要都市別 | ドーハ |

| アル・ライヤン | |

| アル・ダーヤン | |

| ルサイル | |

| カタールのその他の地域 |

レポートで回答される主要な質問

2031年に向けたカタールの交通インフラ建設の見通しは?

このセクターは2026年の161億5,000万米ドルから2031年までに209億2,000万米ドルに5.31%のCAGRで上昇すると予測されており、国家連結計画、道路プログラム、および鉄道拡張によって支えられています。

現在カタールで最も支出が多い交通モードはどれですか?

道路は2025年に51.1%のシェアでトップとなりました。高速道路、市道工事、および都市間リンクが依然として最大の活発な建設基盤を占めているためです。

カタールの交通インフラ建設で最も成長が速いセグメントはどれですか?

鉄道は最も成長の速いセグメントであり、2031年にかけて6.21%のCAGRを記録しており、ドーハ地下鉄ブルーライン、ルサイルトラムのアップグレード、およびカタール・サウジアラビア鉄道回廊によって支えられています。

この分野で民間投資がより重要になっているのはなぜですか?

公共資金は2025年に82.3%のシェアで依然として支配的ですが、政策は現在民間部門参加率40%を目標とし、適切なプロジェクトが民間実行手段のために準備されています。

交通建設で最も強い成長が見込まれる都市はどこですか?

ルサイルはトラムネットワーク、スマートシティシステム、およびトランジット指向型レイアウトが引き続き高仕様のインフラを促進するため、6.43%のCAGRで最も速いペースで成長すると予測されています。

カタールにおけるプロジェクト納入に影響を与える主なリスクは何ですか?

主な近期的リスクは、地域的緊張、輸入材料および機器への依存、およびコスト圧力であり、これらは調達タイミング、価格設定、および入札者参加に影響を与える可能性があります。

最終更新日: