サウジアラビアインフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

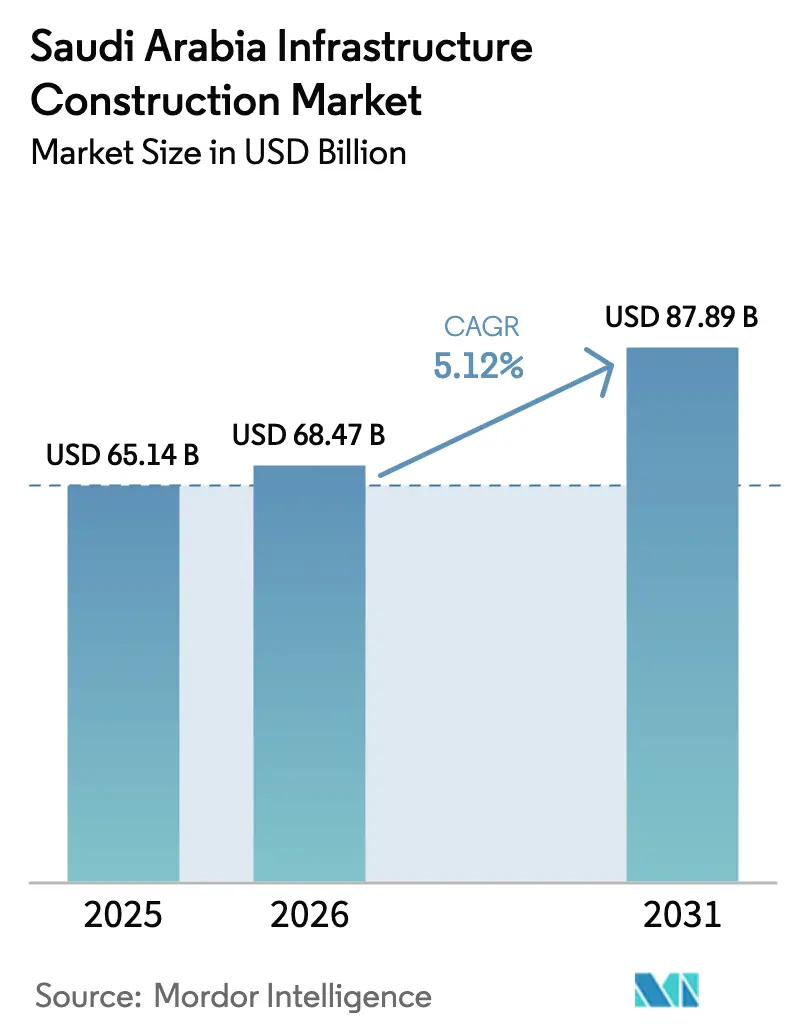

| 基準年の市場規模 (2025) | 65.14 十億米ドル |

| 市場規模 (2026) | 68.47 十億米ドル |

| 市場規模 (2031) | 87.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアインフラ建設市場分析

サウジアラビアインフラ建設市場規模は2025年に651億4,000万米ドルと評価され、2026年の680億4,700万米ドルから2031年には878億9,000万米ドルへと、予測期間(2026年~2031年)においてCAGR5.12%で成長すると推定されています。支出の軌跡は、原油輸出から物流、再生可能エネルギー、産業能力への意図的な多角化というサウジアラビア王国の方針を反映しています。交通プログラム、グリーン水素複合施設、公益事業のアップグレードが引き続き契約パイプラインを支えていますが、2022年から2023年にかけてギガプロジェクトの発表がピークに達した際に記録された二桁台の急増からは成長が鈍化しています。公共投資基金(PIF)の優先事項の変化により、重要鉱物、人工知能インフラ、観光資産へのより多くの資本が投入されるようになり、採掘やデータセンター建設に向けて請負業者の受注残が再調整されています。同時に、鉄鋼、セメント、労働力のインフレがマージンを圧迫しており、リスク分担型の官民パートナーシップ(PPP)モデルが国内外の建設業者にとってより魅力的なものとなっています。

主要レポートのポイント

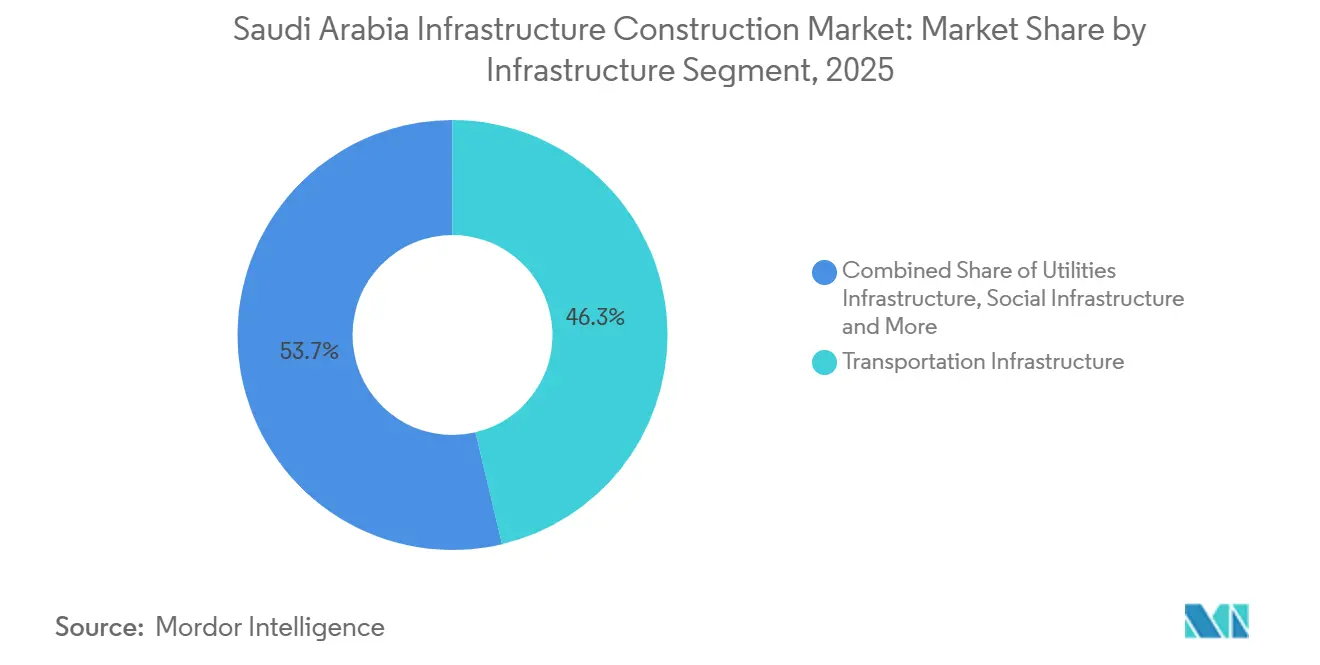

- インフラセグメント別では、交通インフラが2025年のサウジアラビアインフラ建設市場シェアの46.3%を占め、社会インフラは2031年にかけてCAGR6.11%で拡大すると予測されています。

- 建設タイプ別では、新規建設が2025年のサウジアラビアインフラ建設市場の76.7%を占め、改修はCAGR6.44%で2031年にかけて進展しています。

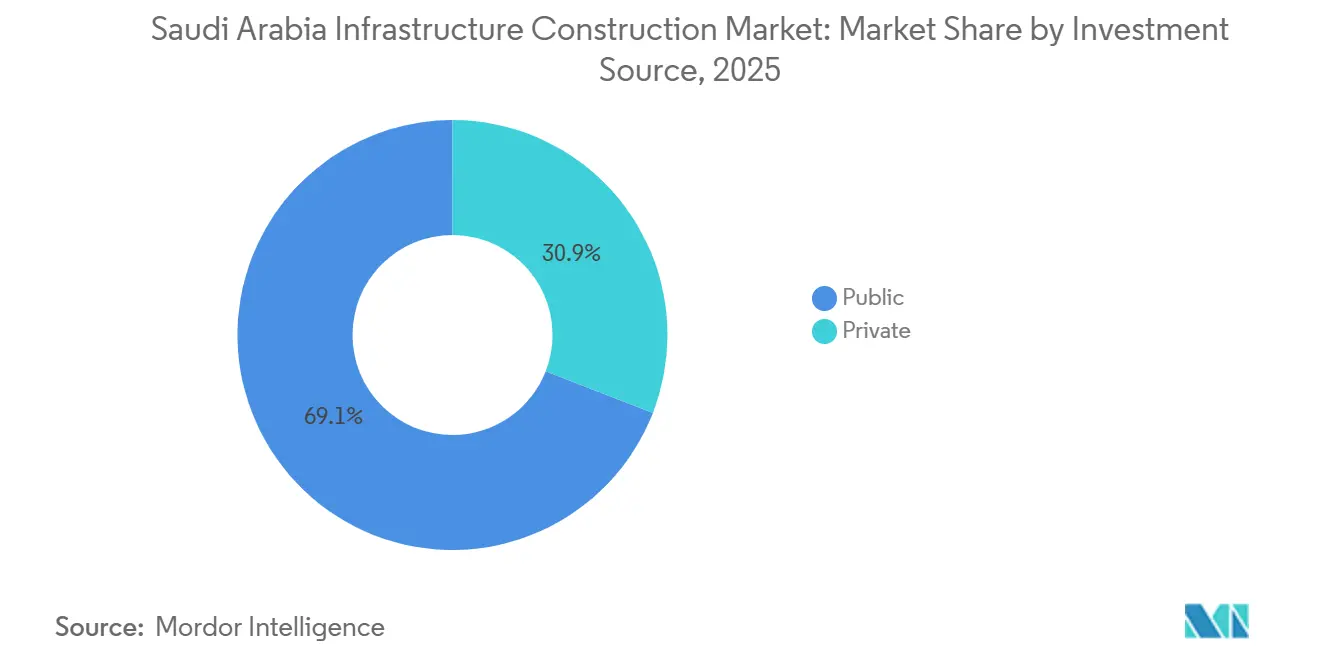

- 投資源別では、公共資金が2025年の支出の69.1%を占めていますが、PPPを通じて投入される民間資本は2026年から2031年にかけてCAGR6.81%で成長すると予測されています。

- 都市別では、リヤドが2025年のシェア33.4%でトップとなり、石油化学およびカーボンキャプチャープロジェクトにより、ダンマーム首都圏がCAGR7.09%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビアインフラ建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030のギガ・メガプログラムが多年度にわたる 交通、公益事業、社会インフラのパイプラインを維持 | +1.8% | リヤド、NEOM、ジェッダ、ダンマーム | 長期(4年以上) |

| 鉄道、港湾、空港、 地下鉄にわたる国家物流整備 | +1.3% | 王国全土のハブ回廊 | 中期(2〜4年) |

| 再生可能エネルギー、水素、 炭素管理に関するエネルギー転換資本支出 | +1.1% | NEOM、ヤンブー、ジュバイル、北部国境地域 | 長期(4年以上) |

| 海水淡水化および再利用 ネットワークへの水安全保障投資 | +0.9% | 沿岸部の人口集中地域 | 中期(2〜4年) |

| PPPの枠組みと政府系共同出資による民間 資本の呼び込み | +0.7% | リヤド、ジェッダ、東部州での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のギガプログラムが多年度パイプラインを維持

キング・サルマン国際空港やディリーヤ・ゲートなどPIF支援の主要プロジェクトは、数十億ドル規模のパッケージを確保し、ティア1の請負業者を長期にわたって稼働させ続けています。NEOMフェーズ2公益事業バックボーンへの12億米ドルを含む最近の受注は、象徴的な不動産から産業テナントの支援へのシフトを示しています。2020年から2024年にかけてサウジアラビアのサプライヤーに1,576億米ドルを誘導したローカルコンテンツ条項は、現在、国内の製作、機械・電気・配管(MEP)、プレキャストのエコシステムを支えています。これらの長期契約が次のフェーズへと進むにつれ、トンネル工事、信号設備、車両の受注残は2030年まで延び、PIFのテーマ的シフトにもかかわらず労働需要を下支えしています[1]公共投資基金、「年次報告書2024年」、pif.gov.sa。

鉄道、港湾、空港、地下鉄にわたる国家物流整備

ランドブリッジ鉄道回廊、キング・アブドゥッラー港の500万TEU拡張、リヤド・ジェッダ・ダンマーム周辺の地下鉄延伸は、アジア・欧州間の輸送時間短縮という王国の目標の中核をなしています。コンテナ鉄道は紅海とアラビア湾の間の貨物を3日で輸送でき、スエズ運河経由の14日と比較して、インフラ建設市場におけるサウジアラビアの競争力を高めています。ジェッダのターミナル拡張など空港側のアップグレードは、2030年までに8,000万人の旅客を収容できるよう設計されており、高速鉄道と統合することでハッジ期間中の巡礼者の流れを緩和します。これらのプロジェクトは総じて、製造業者の物流コストを二桁台のパーセンテージで圧縮し、同国の非石油輸出戦略を強化します。

エネルギー転換資本支出が再生可能エネルギーおよび水素インフラを牽引

84億米ドルのNEOMグリーン水素複合施設はすでに80%が完成しており、2027年までに1日600トンの水素輸出を開始する予定です。一方、ヤンブーの10GW再生可能エネルギー駆動電解槽パークは2030年までに年間40万トンを目標としています。ACWAパワーの15GW再生可能エネルギーパイプラインとサウジ電力会社の8GWhの蓄電池は、送電線、変電所、専用HVACシステムへの下流需要を生み出し、サウジアラビアインフラ建設市場を炭化水素以外へと拡大しています。ジュバイルだけでも炭素回収設備が23億米ドルのEPCパッケージを要し、プロセスエンジニアリングと注入井建設に精通した請負業者に新たなニッチ市場をもたらしています[2]ACWAパワー、「15GW再生可能エネルギーファイナンシャルクローズ」、acwapower.com。

水安全保障投資が都市・産業成長を支援

ラース・モハイセンおよびラービグの逆浸透膜海水淡水化プラントは2028年以前に1日90万立方メートルの処理能力を稼働させ、ジェッダの下水処理PPPは造園および産業冷却への再利用のために1日50万立方メートルの三次処理を追加します。NEOMの太陽光発電による海水淡水化は化石燃料消費の排除を目指し、このメガシティをサステナビリティのショーケースとして位置づけています。ISO 14001認証の義務化により初期コンプライアンスコストは上昇しますが、環境保護が改善され、許認可期間が最大9か月延長されます。これらの並行投資は、2030年までに人口が4,000万人に近づく中で飲料水の安全保障を強化します。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 実行能力の制約と熟練労働力の不足 | –1.2% | リヤド、NEOM、ジェッダ | 短期(2年以内) |

| コストインフレと高い資金調達コスト | –0.9% | 王国全土、中小企業に深刻 | 中期(2〜4年) |

| 許認可および環境コンプライアンスの複雑性 | –0.6% | 沿岸海水淡水化、採掘回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

実行能力の制約と熟練労働力の不足

複数のギガプロジェクトが同時進行するため、プロジェクトマネージャー、構造エンジニア、高圧電気技術者が労働市場の供給能力を超えるペースで必要とされています。外国人労働者は依然として210万人の建設労働者の85%を占めており、2025年には賃金インフレが8〜12%上昇し、請負業者のマージンを最大300ベーシスポイント圧縮しています。2025年に開設された新しい職業訓練センターは技術者を輩出しますが、その生産性向上には18〜24か月を要し、ボトルネックが長引いています。2億6,700万米ドル以上のプロジェクトを囲い込むために導入されたグレード1分類規則により、業務量が少数の企業に集中し、中堅企業の技能不足がより深刻になっています。

コストインフレと高い資金調達コスト

2025年第1四半期に鉄鋼価格が前年比15%上昇し、セメントが8%上昇したことで、2024年の建設コスト指数は11%上昇しました。2022年のブーム期に締結された固定価格契約は、エスカレーション条項が適用されない限り現在は採算割れとなっています。一方、2025年のSAIBOR平均5.8%の金利は債務返済カバレッジ比率を押し上げ、マージンの薄い投機的プロジェクトや改修工事を圧迫しています。銀行はグレード1企業への融資を好み、中小規模の建設業者はコストの高い非銀行チャネルに頼らざるを得ず、サウジアラビアインフラ建設市場全体の資本形成を妨げています[3]サウジアラビア通貨庁、「SAIBOR金利2025年」、sama.gov.sa。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別:交通が基盤を担い、社会インフラが加速

交通インフラが優位を占め、サウジアラビアは2025年のインフラ建設市場シェアの46.3%を占め、鉄道回廊、港湾拡張、空港メガプロジェクトへの多大な配分を反映しています。7億8,000万米ドル相当のリヤド地下鉄6号線延伸だけでも、工業団地を首都の空港に接続し、物流コストを18%削減します。キング・アブドゥッラー港とキング・アブドゥルアジーズ国際空港での並行建設は、海上・航空トランシップメントの野心に対応するためコンテナおよび旅客能力を向上させます。これらの資産の設計基準が欧州および北米の規範に準拠しているため、ティア1のグローバルEPC企業が深く関与し続け、品質を確保する一方で調達の複雑性を高めています。予測期間を通じて、社会インフラは人口増加とビジョン2030の生活の質指標に追いつくため、新病院クラスターと150校の学校建設によりCAGR6.11%で最も速い成長を記録します。

腫瘍センター、心臓ユニット、地域学校への配分増加により、医療グレードのHVAC、クリーンルーム内装、モジュール式教室への需要が加速し、中堅国内企業が高付加価値の下請け業務に参入しています。官民連携による納品は、従来の調達と比較して試運転期間を最大18か月短縮し、キャッシュフローに敏感なデベロッパーに恩恵をもたらします。公益事業および採掘プロジェクトは現在の市場シェアでは交通インフラを下回っていますが、蓄電池、送電網強化、水素プラントが専門的なEPC投入を必要とし、プレミアムマージンを生み出すため、サウジアラビアインフラ建設市場でシェアを拡大しています。

建設タイプ別:新規建設が優位、改修が勢いを増す

新規建設活動は2025年の金額の76.7%を占め、サウジアラビアインフラ建設市場を特徴づけるギガプロジェクトブームと一致しています。1億2,000万人の旅客向けに設計されたキング・サルマン国際空港はその規模を示しています:ターミナルシェル、6本の滑走路、数千エーカーにわたる複合交通リンク。同様に、NEOMのグリーン水素キャンパスは300平方キロメートルに及び、太陽光アレイ、風力発電所、アンモニア輸出桟橋を統合しています。具体的な波及効果として、大口径パイプ、高強度コンクリート、プロセスプラント用鉄鋼への需要が高まり、国内材料工場の高水準の生産量が固定されています。

しかし、改修はCAGR6.44%で最も速い成長を示しています。これは、海水淡水化の改修、変電所のデジタル化、下水処理のアップグレードが、グリーンフィールドプロジェクトの複雑さを伴わずにエネルギー効率目標の達成を支援するためです。既存の熱式海水淡水化設備での逆浸透膜への転換により電力消費が約3分の1削減され、付加価値の高い石油化学用途への天然ガス配分が解放されます。120か所の送電変電所でのデジタルリレーとSCADAオーバーレイにより停電時間が25%短縮され、停電による経済的損失が抑制されます。改修工事はチケットサイズが小さく回転が速いため、規模よりもスピードと地域の規制精通度で競争する機動力のあるサウジアラビアの請負業者にとって肥沃な土壌となっています。

投資源別:公共が主導し、PPPを通じて民間が加速

公共機関は依然として2025年の生産量の69.1%を資金調達しており、省庁の予算項目とPIFの大規模なバランスシートに支えられています。鉄道、空港、送電網のメガプロジェクトは、競争力のある借入金利でファイナンシャルクローズを達成するために政府保証を必要とします。それにもかかわらず、コンセッション型メカニズムが成熟するにつれ、PPPを通じて投入される民間資本は2031年にかけてCAGR6.81%を記録し、公共支出の2倍のペースとなっています。国家開発基金が出資した500億サウジアラビアリヤルのインフラファンドは、インフレに連動した30年の債務期間を提供し、予測可能なキャッシュフローを求めるグローバルな年金基金を引き付けています。リヤドの32校バンドルやジェッダの下水処理コンセッションなどの初期成功事例は、ライフサイクルリスクを公的帳簿から移転しながら納品を加速するモデルの能力を実証しています。

ブレンデッドファイナンス構造は、ホスピタリティ、水素、データセンター建設のアンカーエクイティとして地域のファミリーオフィスも活用し、従来の大企業を超えた所有権の多様化を図っています。したがって、PPPビークルに関連するサウジアラビアインフラ建設市場規模は2031年までに250億米ドルを超え、官民格差を縮小し、融資機関主導の監視を通じてガバナンスの改善を促進すると予想されています。

地域分析

2025年のリヤドの33.4%のシェアは、政策・金融センターとしての同市の引力を示しています。同市は空港からフィンテックキャンパスまでの主要プロジェクトを擁し、地下鉄延伸が工業団地とキング・ハーリド国際ハブを結んでいます。スマートシティのオーバーレイにより光ファイバー密度と交通管理の高度化が進み、リアルタイム最適化のためのデータが解放され、平方フィートあたりのエネルギー使用量が削減されます。社会インフラは32校のPPPと三次医療の拡充を通じて進展し、医療カバレッジと教室比率に関する市の目標に沿っています。

紅海沿岸では、ジェッダが海洋の歴史と巡礼の玄関口としての地位を活かしています。年間8,000万人の旅客に対応するターミナル拡張は、メッカとメディナへの統合高速鉄道と連携し、季節的な道路渋滞を緩和します。歴史的な旧市街の複合用途再開発により、小売、文化施設、中規模ホテルが加わり、以前は高級リゾートに偏っていたホスピタリティの多様化が図られています。下水処理から再利用へのコンセッションにより飲料水需要が15%削減され、2030年までに600万人を超えると予測される都市での海水淡水化の負担が軽減されます。

東部州のダンマームとジュバイル回廊は、炭化水素関連の設備投資により急成長しています。炭素回収複合施設、ブルー水素誘導体、石油化学拡張が原料から完成ポリマーまでの垂直統合を深化させています。プレキャストおよび特殊鋼工場が同時に開設され、産業モジュールのリードタイムを短縮し、ローカルコンテンツを向上させています。港湾投資によりキング・アブドゥッラー港に500万TEUの能力が追加され、紅海のトランシップメントの代替地として位置づけられ、スエズ運河のチョークポイントまでの航行時間が短縮されます。これらの促進要因が総合的に作用し、ダンマームは2031年にかけてサウジアラビアのインフラ建設市場で最も速い成長軌道に乗ることになります。

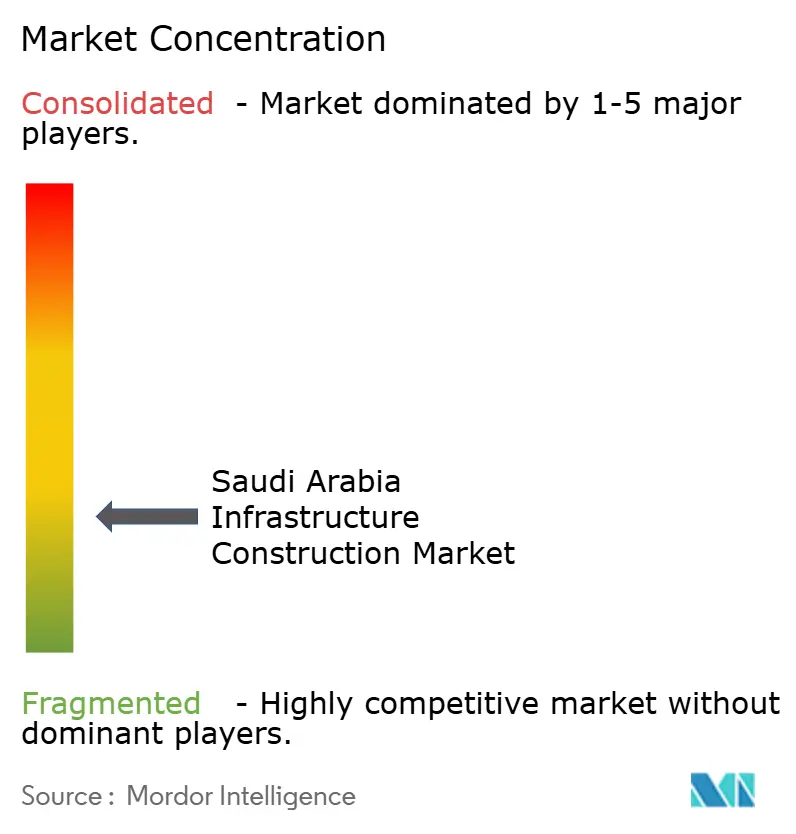

競争環境

断片化はサウジアラビアのインフラ建設市場の特徴であり、少数の請負業者グループが支配的な支配力を行使しているわけではありません。市場集中度は、湾岸炭化水素経済に典型的なより統合された構造よりも、成熟した欧州の建設市場に見られるものに類似しています。Bechtel、Parsons、Hyundai E&C、Samsung C&T、China State Construction Engineering Corpなどの国際EPC大手は、設計、資金調達、運営の専門知識を組み合わせることで10億米ドル以上のパッケージを確保し、政府系オーナーへの納品リスクを低減しています。サウジアラビアのグレード1企業はこれらの既存企業と提携し、建築情報モデリング(BIM)とデジタルツイン展開のノウハウを習得し、能力格差を徐々に縮小しています。

技術の採用が勝者と敗者をますます分けています。2,700万米ドル以上のパッケージへのBIM義務化により設計上の衝突が20%削減され、手直し予算が削減される一方、El Seifの新しいダンマームプレキャスト工場からのモジュール建設により現場での組み立てスケジュールが同程度削減されます。CO₂回収トレインや水素電解槽のプロセスエンジニアリング能力を持つ請負業者は十数社に過ぎず、これらのパイオニアは平均以上のマージンを確保しています。中堅のサウジアラビア建設業者は改修ニッチで繁栄しています:変電所の改修、ISO 14001コンプライアンスアップグレード、逆浸透膜への転換は、バランスシートの規模よりも機動力と規制への精通度を必要とします。

2025年から2026年にかけての戦略的動向がさらに競争環境を変えています。Nesma & PartnersによるAl-Khodari & Sonsの40%取得は、公益事業コンセッションが急増する時期に機械・電気・配管の深みをもたらします。Saudi Binladin Groupの再建後のBechtelとのキッディーヤにおける提携は、地域市場へのアクセスとグローバルなベストプラクティスを融合したリスク分担型ジョイントベンチャーへの意欲を示しています。PIFがAIと送電網の柔軟性に移行するにつれ、国際的な新規参入者がデータセンターシェルと蓄電池クラスターに注目しており、かつて石油化学が支配していた分野にテレコム・土木ハイブリッド企業が参入しています。

サウジアラビアインフラ建設業界リーダー

Saudi Binladin Group

Nesma & Partners Contracting

El Seif Engineering Contracting

Al Ayuni Investment & Contracting

Al Fouzan Trading & General Construction

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Parsonsがリヤドで6億2,000万米ドルのスマートシティバックボーンを受注し、150平方キロメートルにわたって光ファイバー、IoTセンサー、デジタルツイン分析を設置し、渋滞を緩和し電力消費を削減します。

- 2025年2月:Bechtelが12億米ドルのNEOM公益事業フェーズ2パッケージを確保し、将来の産業テナント向けの道路とバックボーンサービスに注力します。

- 2025年2月:Samsung C&Tが地域のファミリーオフィスが一部出資する9億5,000万米ドルの紅海リゾートプロジェクトを受注しました。

- 2025年2月:Nesma & PartnersがMEP企業Al-Khodari & Sonsの40%を8,500万米ドルで取得し、統合EPC対応を拡大しました。

サウジアラビアインフラ建設市場レポートの範囲

サウジアラビアインフラ建設市場は、王国全土における重要なインフラ資産およびシステムの計画、開発、維持管理、近代化を包含しています。これには、道路・鉄道ネットワークの建設・拡張、発電・送電施設の開発、海水淡水化・配水システム、下水処理インフラ、人口増加と経済多角化を支援するために必要な社会インフラなどの活動が含まれます。

本調査は、サウジアラビアのインフラ建設市場の包括的な評価を提供し、現在の市場ダイナミクス、主要な成長促進要因と制約、規制・政策の枠組み、技術的進歩、主要市場セグメントと競争環境の詳細な分析を検討しています。

サウジアラビアインフラ建設市場レポートは、インフラセグメント別(交通、公益事業、社会、採掘)、建設タイプ別(新規建設、改修)、投資源別(公共、民間)、地域別(リヤド、ジェッダ、DMA、サウジアラビアその他)に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| 交通インフラ |

| 公益事業インフラ |

| 社会インフラ |

| 採掘インフラ |

| 新規建設 |

| 改修 |

| 公共 |

| 民間 |

| リヤド |

| ジェッダ |

| DMA(ダンマーム首都圏) |

| サウジアラビアその他 |

| インフラセグメント別 | 交通インフラ |

| 公益事業インフラ | |

| 社会インフラ | |

| 採掘インフラ | |

| 建設タイプ別 | 新規建設 |

| 改修 | |

| 投資源別 | 公共 |

| 民間 | |

| 都市別 | リヤド |

| ジェッダ | |

| DMA(ダンマーム首都圏) | |

| サウジアラビアその他 |

レポートで回答される主要な質問

2031年のサウジアラビアインフラ建設市場の予測値は?

2026年の680億4,700万米ドルからCAGR5.12%で拡大し、2031年までに878億9,000万米ドルに達すると予測されています。

2025年の市場シェアをリードするインフラセグメントは?

交通インフラが46.3%でトップとなり、鉄道、港湾、空港、地下鉄への多大な投資を反映しています。

2031年にかけて最も速い成長を示す建設タイプは?

改修工事が最も高い成長を示し、既存の海水淡水化プラント、変電所、下水処理施設の効率化アップグレードにより、CAGR6.44%で進展しています。

PPPは将来のプロジェクト納品においてどれほど重要ですか?

国家開発基金とINFRAプログラムが資金調達するPPP構造のプロジェクトはCAGR6.81%で成長しており、公共資金によるプロジェクトを上回り、グローバル資本へのアクセスを拡大しています。

インフラ建設支出で最も速く成長するサウジアラビアの都市は?

ダンマーム首都圏は炭素回収および石油化学拡張に支えられ、2031年にかけてCAGR7.09%を記録すると予想されています。

市場成長を抑制する要因は何ですか?

熟練労働力の不足、二桁台の資材インフレ、環境許認可の長期化が合わさって、潜在的なCAGRから推定2.7パーセントポイントを削減しています。

最終更新日: