インフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.06 兆米ドル |

| 市場規模 (2031) | 5.49 兆米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインフラ建設市場分析

インフラ建設市場規模は、2025年の3兆8,200億米ドルから2026年には4兆600億米ドルに増加し、2031年までに5兆4,900億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.22%で成長します。政府が脱炭素化と気候適応目標を国家投資計画に組み込むにつれ、支出は事後的な修繕から予防的な更新へとシフトしています。インフラ建設市場において、電化鉄道回廊と自動化港湾が貨物の滞留時間を短縮しているため、交通プロジェクトが支出を主導しています。公益事業は分散型再生可能エネルギー統合に向けて老朽化した電力網を近代化しており、この傾向が新規建設よりも改修工事を速いペースで押し上げています。民間投資家は、交通量リスクを軽減しながらインフレ連動リターンをもたらすアベイラビリティ・ペイメント方式のコンセッションを通じて、その存在感を拡大しています。

主要レポートのポイント

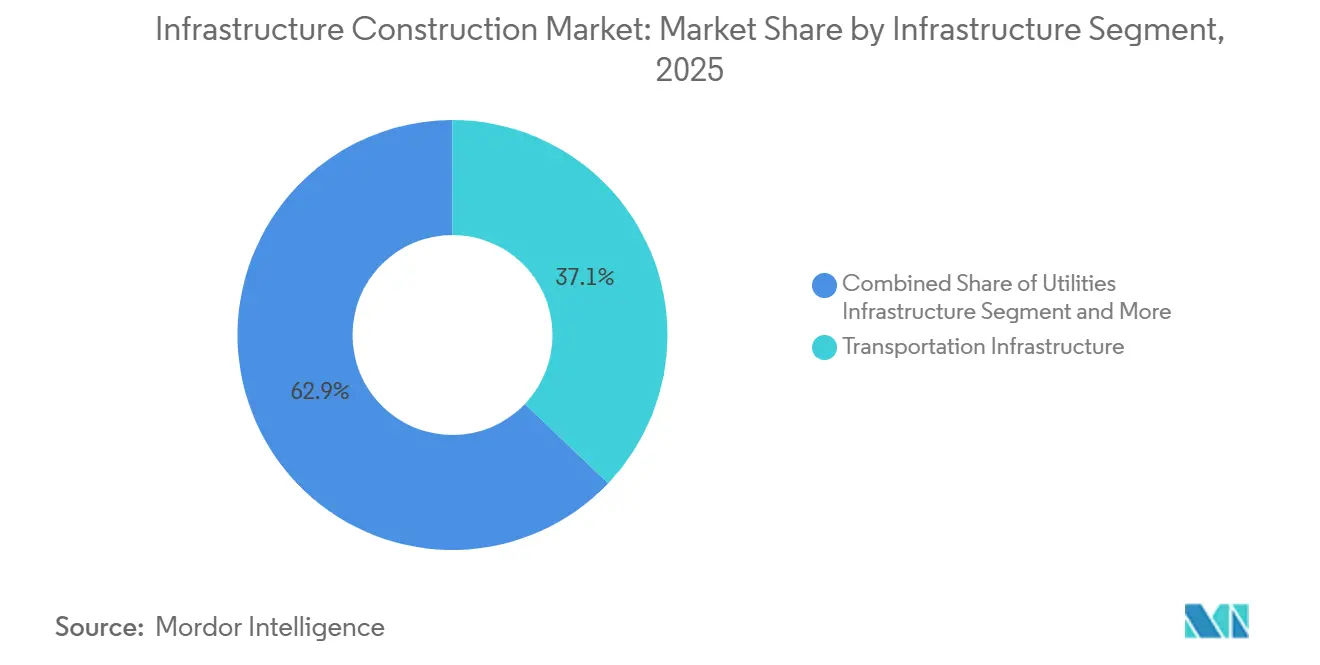

- インフラセグメント別では、グローバルインフラ建設市場において、交通が2025年の収益の37.1%を占め、2031年にかけてCAGR 6.92%で成長する見込みです。

- 建設タイプ別では、グローバルインフラ建設市場において、新規建設が2025年に73.2%のシェアを獲得し、改修は2031年にかけて最高のCAGR 7.02%を記録すると予測されています。

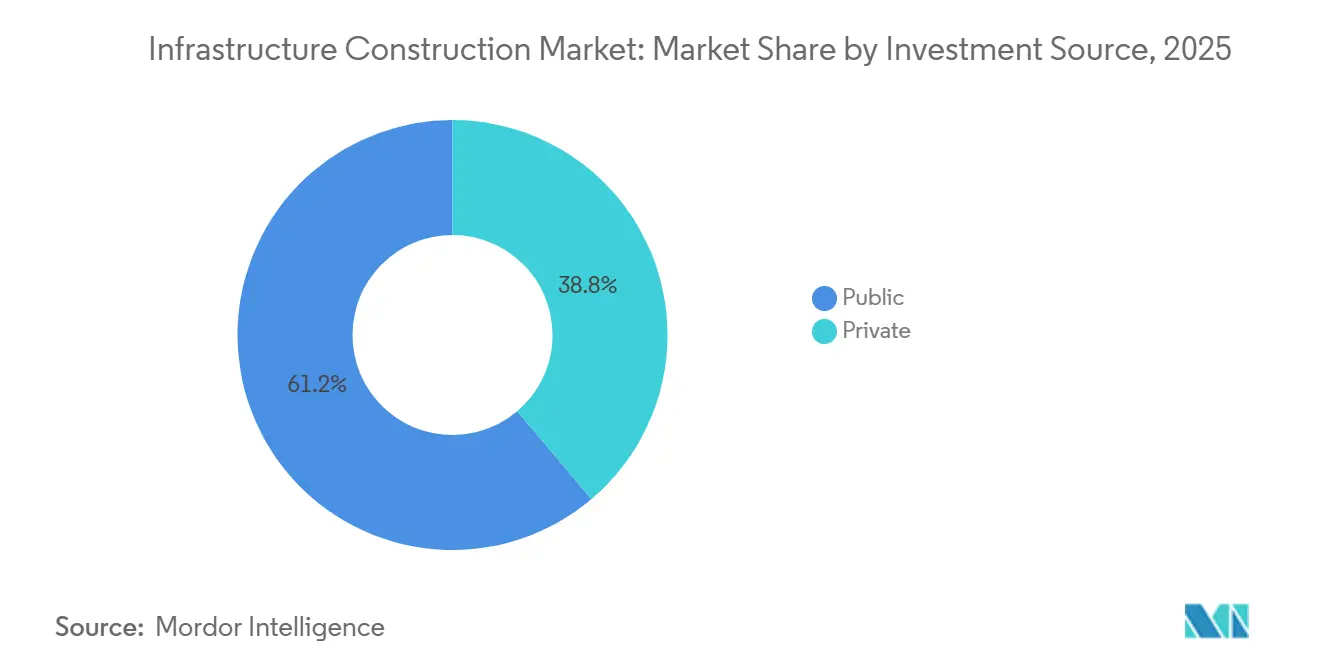

- 投資源別では、グローバルインフラ建設市場において、公共資金が2025年の支出の61.2%を占め、民間資本は2026年から2031年にかけてCAGR 7.21%で最も速く成長すると予測されています。

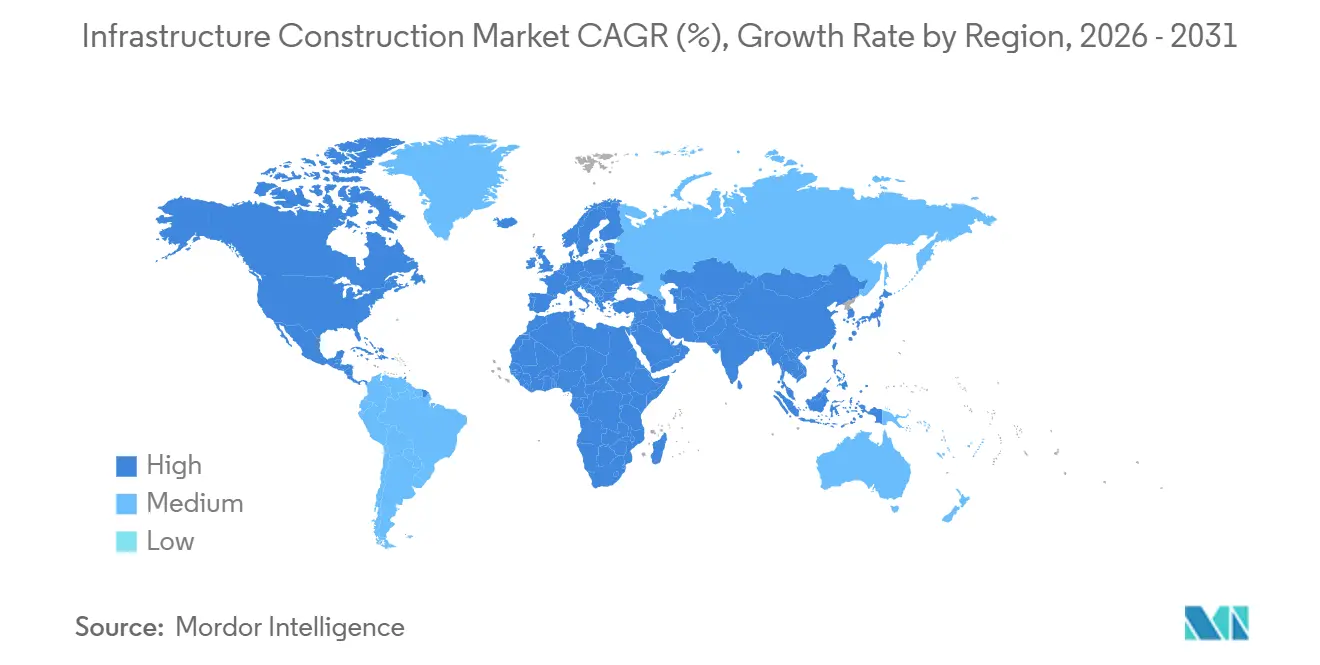

- 地域別では、グローバルインフラ建設市場において、アジア太平洋が2025年に45.8%のシェアを占め、中東・アフリカ地域が2031年までに最速のCAGR 7.38%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインフラ建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー、電力網、蓄電、EV充電インフラ建設を後押しするエネルギー転換支出 | +1.8% | 欧州、北米、主要アジア太平洋市場 | 長期(4年以上) |

| 長期的なプロジェクトパイプラインを拡大する公共資本支出、景気刺激策、PPP | +1.5% | グローバル、アジア太平洋および北米に集中 | 長期(4年以上) |

| 交通、水道、電力資産のアップグレードを促進する老朽化インフラの更新 | +1.2% | 北米および欧州、日本とオーストラリアを含む | 中期(2〜4年) |

| 主要モビリティインフラを支援する都市交通および物流回廊の拡張 | +1.0% | アジア太平洋の都市、中東の大型プロジェクト、一部の北米大都市圏 | 中期(2〜4年) |

| 洪水、沿岸、水システムプロジェクトを増加させる気候レジリエンス支出 | +0.9% | 世界の沿岸地域、特に東南アジア、カリブ海、米国メキシコ湾岸 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー、電力網、蓄電、EV充電インフラ建設を後押しするエネルギー転換支出

ネットゼロ誓約が化石燃料資産から再生可能エネルギーネットワークへと資本を誘導しています。国際エネルギー機関は、年間の電力網投資が2030年までに6,000億米ドルに達すると予測しています[1]https://www.iea.org/。欧州は166の優先送電回廊を指定し、2027年までに310億米ドルの補助金を確保しました。米国の計画規則は現在、電力網運営者に20年間の電化シナリオをモデル化することを義務付け、新たな高電圧送電線の整備を促進しています。蓄電池と急速充電サイトも50億米ドルの連邦プログラムに支援されて同時に増加しています。これらのプロジェクトは合わせて、インフラ建設市場において急速に拡大するセグメントを形成しています。

長期的なプロジェクトパイプラインを拡大する公共資本支出、景気刺激策、PPP

5年および10年の支出法が、選挙サイクルを超えてインフラ支出を固定化しています。米国インフラ投資・雇用法だけで、2028年までに5,500億米ドルの新たな連邦資金が追加されます。インドの改訂された国家インフラパイプラインは2030年までに1兆3,000億米ドルを目標とし、鉄道、道路、再生可能エネルギーへの明確な配分が設けられています。官民パートナーシップも拡大しており、新興市場のPPP価値は2024年に前年比22%増加しました。これらのコミットメントは、請負業者に複数年にわたる収益の見通しを与え、年金基金をインフラ建設市場に引き付けています。

交通、水道、電力資産のアップグレードを促進する老朽化インフラの更新

第二次世界大戦後に建設された多くの橋梁、トンネル、パイプラインは設計寿命を超えており、全面的な改修が必要です。米国土木学会は、これらの資産に対する米国の資金不足を2029年までに2兆6,000億米ドルと試算しています。欧州も同様の課題に直面しており、1950年以前に建設された鉄道橋の35%が耐荷重アップグレードを必要としています[2]https://www.eib.org/。日本は地震と洪水に備えてトンネルと堤防を改修するために1,000億米ドルのプログラムを開始しました。モジュール式部材とデジタル検査ツールを組み合わせることができる請負業者は、車線閉鎖時間を短縮することで受注を獲得しています。その結果、更新プロジェクトはインフラ建設市場の安定した基盤となりつつあります。

主要モビリティインフラを支援する都市交通および物流回廊の拡張

急速な都市化により、都市は鉄道、地下鉄、港湾の容量を増強することを迫られています。東南アジアだけで2030年までに都市交通に2,100億米ドルが必要です。インドは2024年から2025年にかけて1,200キロメートルの新たな地下鉄路線を敷設し、2027年までに世界の地下鉄開業数でトップに立つペースで進んでいます。欧州は貨物を道路から移転させるために8,000キロメートルの貨物鉄道をアップグレードしています。米国東海岸の港湾は、パナマ運河拡張後の大型船舶に対応するために港を深掘りしています。これらのモビリティ回廊は渋滞と排出量を削減し、インフラ建設市場における需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 納期とマージンを圧迫するコストインフレ、供給の不安定性、労働力不足 | -1.2% | グローバル、労働力と資材が逼迫している地域で深刻 | 短期(2年以内) |

| プロジェクトの資金調達可能性を制限する資金不足、財政圧力、高金利 | -1.1% | 高債務のOECD経済圏と不安定な新興市場 | 短期(2年以内) |

| 実行を遅らせる許認可、土地取得、規制上の遅延 | -0.8% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

納期とマージンを圧迫するコストインフレ、供給の不安定性、労働力不足

資材価格と賃金は2024年に契約のエスカレーター条項を上回るペースで上昇しました。米国の建設資材コストは前年比4.8%上昇し、ディーゼルとコンクリートが主導しました。欧州の労働コストは、熟練労働者が代替者の参入より速く高齢化するにつれて5.2%増加しました。海運の混乱によりバルチック・ドライ指数が2019年平均比60%上昇し、鉄鋼の納期が遅延しました。建設業者は垂直統合とモジュール式製造を追求することで対応しており、VINCIは現在プロジェクトの18%をプレハブ部材で完成させています。それでも、高コストはインフラ建設市場のマージンに対する逆風として残っています。

プロジェクトの資金調達可能性を制限する資金不足、財政圧力、高金利

金利上昇により、通行料収入とアベイラビリティ・ペイメントの現在価値が縮小しています。先進国経済の債務は2024年にGDP比平均112%に達し、予算の柔軟性を制限しています。英国では、長期国債利回りが5%を超えた際に100億米ドルの病院プログラムが停滞しました。いくつかの低所得国は現在、優遇融資へのアクセスを阻む債務危機に直面しています。開発銀行はブレンデッド・ファイナンス構造で介入していますが、カバレッジは部分的です。借入コストが緩和されるまで、この抑制要因はインフラ建設市場に重くのしかかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラセグメント別:交通が主導し、公益事業が加速

交通プロジェクトは2025年のインフラ建設市場シェアの37.1%を支配し、世界中の請負業者にとって収益の柱であり続けています。米国での橋梁改修への多額の支出、欧州TEN-Tプログラムの下での国境を越えた鉄道、東アフリカ沿岸の深水港アップグレードにより、このセグメントは入札パイプラインの最前線に位置しています。デジタル信号システムと自動化コンテナ取り扱いにより、バース滞留時間が短縮され、オーナーは予測可能なキャッシュフローを維持するバリューベースの料金を請求できるようになっています。eコマース量の増加とオンタイム配送保証が、都市中心部の渋滞を回避する最終マイルの道路・鉄道リンクへの需要をさらに押し上げています。このセグメントの継続的なアップグレードサイクルは、トンネル掘削機、スラブトラック、大容量クレーンへの大規模な発注も促進しており、現在中国と欧州のOEMを含む世界的なサプライヤー基盤を支えています。

2026年から2031年にかけて、電力網運営者が洋上風力と砂漠太陽光を需要地に送る高電圧直流リンクを設置するにつれ、公益事業サブセグメントが最速のCAGR 6.9%を記録すると予測されています。北米だけで2024年に23ギガワットの新規送電容量を追加し、10年間で最強の年間数値を記録しました[3]https://www.energy.gov/。欧州はEU補助金に支援された4万キロメートルの優先送電線でこれに続いており、オーストラリアは再生可能エネルギーゾーンの基盤を形成する5本の州間「エネルギーハイウェイ」を建設しています。公益事業の資本計画には、同期調相機、系統規模の蓄電池、スマートメーターの展開も含まれており、これらすべてが電気工事業者の収益プールを拡大しています。これらの動向により交通との差は徐々に縮まるはずですが、道路、鉄道、港湾工事は2031年までインフラ建設市場規模の最大のシェアを占め続けるでしょう。

建設タイプ別:新規建設が依然として大きく、改修がより速く成長

新規建設活動は、政府が緑地に高速道路、地下鉄、水処理施設の建設を承認し続けたため、2025年のインフラ建設市場シェアの73.2%を占めました。インドでは2024年に3本の全く新しい高速道路が開通し、サウジアラビアは新たな公益事業と交通網を必要とする複数のNEOM地区で着工しました。グリーンフィールド工事は、請負業者に設計と工程の自由度を与え、プレハブモジュールと自動化土工機械を拡大してマージンを保護するのに役立っています。資金調達も大規模で目に見えるプロジェクトを優遇しており、多国間機関がそれらを気候適合型ローンポートフォリオにまとめることができます。

改修・アップグレード工事は、オーナーが代替より40〜60%安い延命戦略に転換するにつれ、2031年にかけてより速いCAGR 7%で進んでいます。米国12都市のパイロットプログラムでは、非開削管路更新が混乱を80%削減し、工程超過を大幅に削減したことが示されました。日本の高速道路運営者は光ファイバーセンサーを埋め込んだ後、予期しない橋梁閉鎖を半減させ、5年間で20億米ドルを節約しました。自治体も改修を好んでいます。既存回廊の環境審査がより簡単で、景気刺激資金が数ヶ月以内に地域の雇用に届くためです。総合すると、この構成変化はインフラ建設市場が「建設・交換」モデルから継続的なデジタルメンテナンスへと移行していることを示しています。

投資源別:公共資金が主導し、民間資金が増加

国家・地方政府が2025年の総資本の61.2%を供給し、公共の財源がインフラ建設産業の主要な推進力であり続けています。5,500億米ドルの米国インフラ投資・雇用法、カナダの1,330億米ドルのカナダへの投資計画、インドネシアのヌサンタラ予算などの複数年にわたる予算措置が、設計・施工ジョイントベンチャーに予測可能な仕事を確保しています。公共オーナーはまた、入札評価に組み込まれた炭素計算とリサイクル材料基準に向けて請負業者を誘導する工学基準の策定を続けています。

民間投資は、保険会社と年金基金がアベイラビリティ・ペイメント方式のコンセッション内でインフレ連動利回りを追求するにつれ、2026年から2031年にかけてCAGR 7.2%で増加すると予測されています。例えば、英国のA14高速道路は、消費者物価に完全に連動した形で25年間にわたり年間1億5,200万米ドルを運営者に支払います。インドのToll-Operate-Transfer(通行料徴収・運営・移転)バンドルは2年間で80億米ドルの入札を集め、実績ある交通量を持つブラウンフィールド道路への需要を裏付けています。EU InvestEUウィンドウの下でのファーストロス保証とIFCのブレンデッド・ファイナンス構造が、リスク・リターンバランスをさらに民間資本に傾けています。より多くの法域が公的債務比率を上限設定するにつれ、公共部門がインフラ建設市場の主要テナントであり続けるとしても、民間シェアは着実に上昇するはずです。

地域分析

アジア太平洋は2025年のインフラ建設市場シェアの45.8%を占め、高速道路、鉄道、公益事業工事の比類なき流れを誇る地域の地位を裏付けています。インドは国家インフラパイプラインに1兆3,000億米ドルを投入し、2024年から2025年にかけて18都市で1,200キロメートルの地下鉄路線を追加し、2027年までに世界の地下鉄開業数でトップに立つ軌道に乗っています。インドネシアのヌサンタラ移転は、2029年までの完成を目指した政府庁舎、交通、水道網に330億米ドルの資金を引き付けています。一方、中国のプロジェクトは、政策立案者が国内信用を引き締めているにもかかわらず、2024年の世界のセメント消費量の28%を占め、地域の資材需要を高く維持しています。中東・アフリカのインフラ建設市場規模は、サウジアラビアの5,000億米ドルのNEOM建設とエジプトの拡大されたスエズ運河経済区(2024年に4万ヘクタールと2ギガワットの太陽光発電所を追加)に牽引され、2026年から2031年にかけてCAGR 7.38%で拡大すると予測されています。

北米の成長は、米国インフラ投資・雇用法の5,500億米ドルの配分と、交通、グリーンインフラ、農村ブロードバンドにまたがるカナダの1,330億米ドルのカナダへの投資計画に支えられています。米国エネルギー省は再生可能エネルギーを統合するために電力網レジリエンスと蓄電池プロジェクトに120億米ドルを投入しています。メキシコはニアショアリングを活用し、鉄道支線、港湾バース、新たなトラック車線とセットになった80億米ドル相当の22の工業団地を承認しました。大西洋を渡った欧州連合は166の優先送電回廊を指定し、エネルギー安全保障を強化するために2027年までに約320億米ドルの補助金を確保しました。ドイツの8ギガワット北海風力発電の入札は1,200キロメートルの海底ケーブルと約200億米ドルの陸揚げ変電所を必要とし、英国のHS2は完成率60%に達し、2029年までにロンドン〜バーミンガム間の所要時間を49分に短縮する予定です。

南米は限られた予算を拡大するためにコンセッションに頼っており、2024年にブラジルはアベイラビリティ・ペイメント方式で240億米ドル相当の18件の高速道路・空港契約を入札にかけました。アルゼンチンはコンセッション収入をドル建てにすることで停滞していた計画を再始動させ、同年にリチウムインフラと再生可能エネルギー送電に60億米ドルの外国資本を引き付けました。それでも、米州開発銀行は、通貨変動、許認可の遅延、土地所有権紛争により、地域プロジェクトの40%がコストを25%以上超過していると指摘しています。欧州の投資家は機会を捉えており、2026年2月にVINCIは23億米ドルのサンティアゴ有料道路コンセッションの51%の株式を取得し、インフラ建設市場の安定したキャッシュフローへの傾向と一致するインフレ連動アベイラビリティ料金の30年間を確保しました。

競合環境

インフラ建設市場において、上位プレーヤーは合計で収益を占めており、いずれも大きなシェアを達成していないことから、市場集中度が低いことが示されています。China State Construction EngineeringやChina Railway Groupなどの中国国有大手は、一帯一路の旗印の下で政策銀行からの低コストプロジェクトファイナンスを活用し、量で市場を支配しています。彼らの入札価格はOECD平均より15%低いことが多いですが、薄いマージンと現地調達規則が海外での収益性を圧迫しています。

欧州大手のVINCI、ACS、Ferrovialは、運営上の卓越性が内部収益率を高める複雑なPPPに注力しています。VINCIのコンセッション部門は、フランス、英国、ラテンアメリカにまたがる有料道路をまとめることで2025年に投下資本利益率12%を達成し、Ferrovialはスペインのアセットをスピンオフして北米のモビリティ回廊に集中しました。技術採用が新たな競争の場となっており、AIベースのスケジューリングと4次元建築情報モデルを使用する企業は、固定価格契約に一般的な違約金条項へのエクスポージャーを削減しながら、工程を15〜20%短縮していると報告しています。

気候適応と重要鉱物物流においてホワイトスペースの機会が生まれています。脆弱な海岸線のわずか15%にしか資金付きの防護プロジェクトがなく、中堅の海洋・地盤工学専門業者が埋めようと競い合っている1兆米ドルのギャップが残っています。並行して、オーストラリアで新たに承認された8つのリチウム・希土類鉱山は620キロメートルの新規鉄道と2つの港湾拡張を必要とし、韓国と日本のEPCコンソーシアムの関心を集めています[4]https://www.industry.gov.au/。デジタルツインサービスを入札に組み込む請負業者は、初期引き渡し後の収益を平準化する長期モニタリング料金を確保することでさらに差別化を図っています。

インフラ建設産業のリーダー

China State Construction Engineering Corp.

China Railway Group Ltd

China Railway Construction Corp

VINCI SA

ACS Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:VINCIがチリの23億米ドルの有料道路の51%の株式を取得し、30年間のインフレ連動アベイラビリティ契約を確保しました。

- 2026年1月:Larsen & Toubroがムンバイ〜アフマダーバード回廊向けに420キロメートルの高速鉄道を敷設する48億米ドルのパッケージを受注しました。

- 2025年12月:FerrovialとWebuildがテキサス州の120億米ドルの高速鉄道路線のジョイントベンチャーを設立しました。

- 2025年11月:China State Construction Engineeringがエチオピアのグランド・エチオピアン・ルネッサンス・ダムから1,200キロメートルの高電圧送電線を建設する62億米ドルの契約を受注しました。

- 2025年10月:BechtelとSamsung C&Tがサウジアラビアのネオムで150億米ドルのグリーン水素ハブでパートナーシップを締結しました。

- 2025年9月:Bouyguesがスマートシティとデジタルツインの専門知識を持つエンジニアリング会社Egisを41億米ドルで買収しました。

グローバルインフラ建設市場レポートの調査範囲

インフラ建設とは、インフラ施設、システム、サービスの計画的な建設、維持管理、保全です。新しい道路の建設、新しい発電所の建設、下水システムの維持管理、公衆への飲料水の供給はすべてインフラ建設の例です。

本調査は、インフラ建設市場の包括的な背景分析であり、現在の市場トレンド、抑制要因、技術的な最新情報、セグメントと産業の競合環境に関する詳細情報を網羅しています。

グローバルインフラ建設市場レポートは、インフラセグメント(交通、公益事業、社会、採掘)、建設タイプ(新規建設、改修)、投資源(公共、民間)、地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)別に区分されています。市場予測は金額(米ドル)ベースで提供されます。

| 交通インフラ |

| 公益事業インフラ |

| 社会インフラ |

| 採掘インフラ |

| 新規建設 |

| 改修 |

| 公共 |

| 民間 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 中東・アフリカその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 |

| インフラセグメント別 | 交通インフラ | |

| 公益事業インフラ | ||

| 社会インフラ | ||

| 採掘インフラ | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

レポートで回答される主要な質問

世界のインフラ建設支出は現在どの程度の規模であり、2031年までにどこへ向かっているのか?

支出は2026年に4兆600億米ドルに達し、CAGR 6.22%で2031年までに5兆4,900億米ドルに増加すると予測されています。

最も速く拡大しているプロジェクトタイプはどれか?

公益事業セグメント内の電力網、蓄電、EV充電工事は、道路や港湾を上回り、2031年にかけて年間約6.9%のペースで成長すると予測されています。

なぜ改修プロジェクトが重要性を増しているのか?

オーナーは新規建設比で40〜60%を節約でき、環境審査が短く、デジタルセンサーが資産寿命を延ばす「故障前修繕」プログラムを誘導しています。

民間部門からの資金調達はどの程度のシェアを占めているか?

民間資本は2024年の支出の約39%を供給し、アベイラビリティ・ペイメント方式のコンセッションが年金基金を引き付けるにつれ、年間7.2%で増加すると予測されています。

2031年までに最も速い成長機会を提供する地域はどこか?

中東・アフリカ地域は、サウジアラビアのNEOM建設とアフリカの国境を越えた交通回廊に牽引され、年間約7.4%で拡大すると予測されています。

請負業者はコストインフレに対してどのようにマージンを守っているか?

リーダー企業はモジュール式製造、AIベースのスケジューリング、垂直統合に頼っており、例えばVINCIは2025年の工事の18%をプレハブ部材で完成させ、現場労働を30%削減しました。

最終更新日: