カタール交通インフラ建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

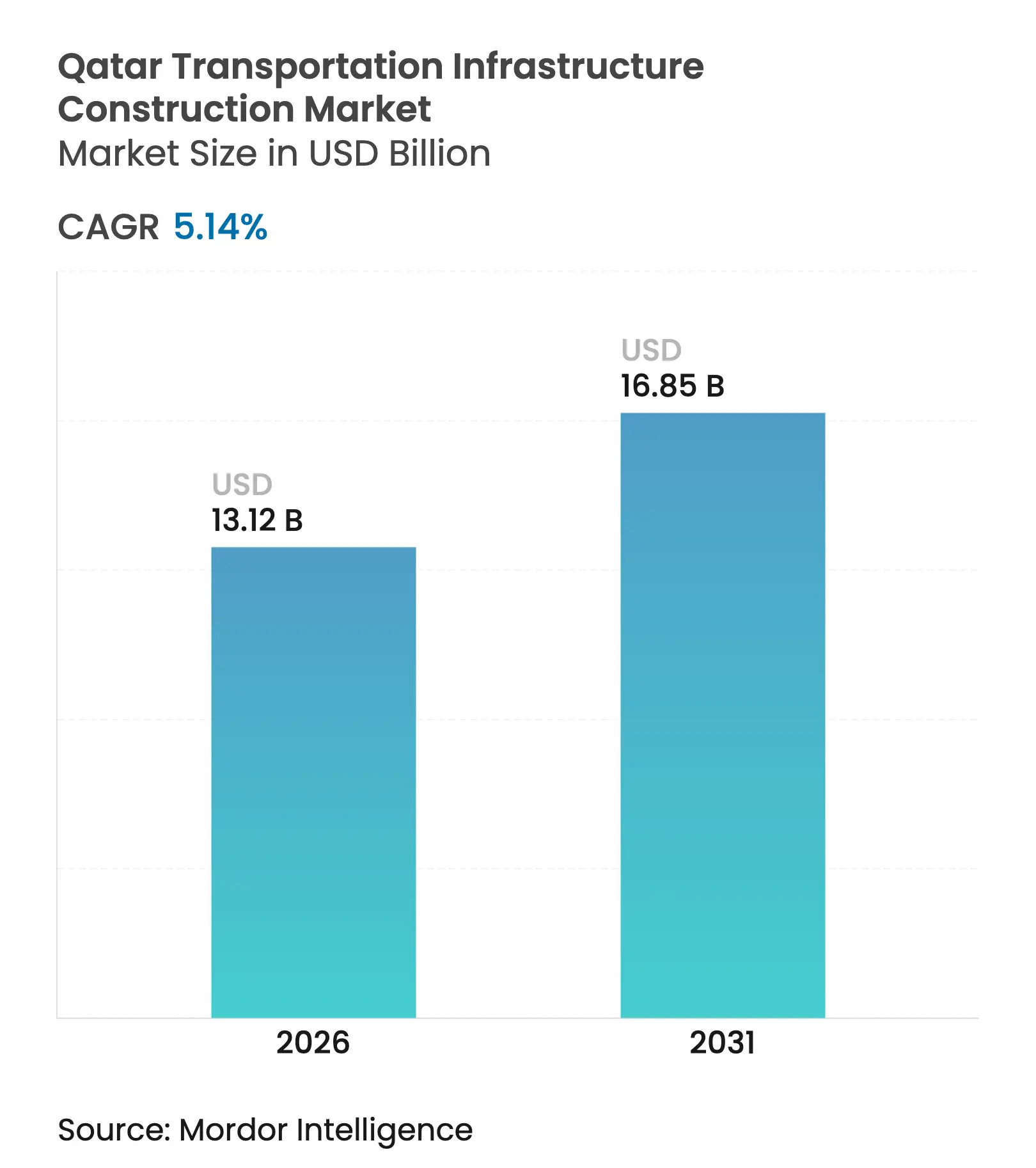

| 市場規模 (2026) | 13.12 十億米ドル |

| 市場規模 (2031) | 16.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール交通インフラ建設市場分析

カタール交通インフラ建設市場規模は、2025年の124億8,000万米ドルから2026年には131億2,000万米ドルへと成長し、2026年〜2031年のCAGR 5.14%で2031年までに168億5,000万米ドルに達すると予測されています。カタールの第三次国家開発戦略およびAshghalの前例のない222億米ドルの5カ年計画が、この安定した拡大を支えており、ワールドカップのレガシー資産から長期的な連結性投資へと資本の軸足を移しています。[1]カタール通信社、「Ashghalが222億米ドルの5カ年インフラ計画を発表」 堅調な公的資金調達と民間セクターの参加拡大が融合し、スマートシティの要請が物理的資産にデジタル層を織り込むことで、プロジェクトの効率性と持続可能性を高めています。資材コストの変動と熟練労働者不足がコストおよびスケジュールのリスクとして残るものの、政府系ファンドの支援とグリーンボンド融資がこれらの圧力を緩和し、気候に配慮した建設への道筋を開いています。

主要レポートの要点

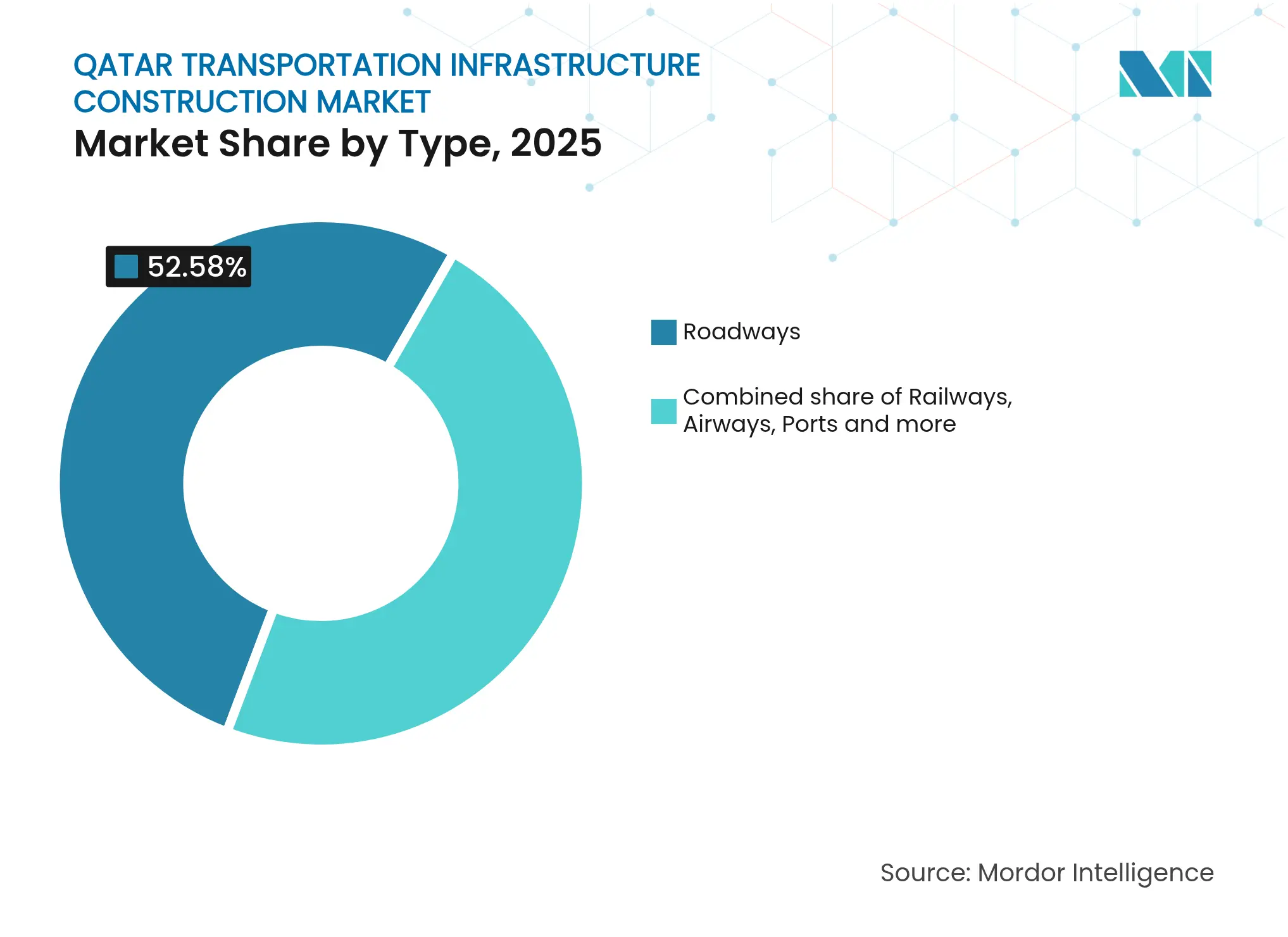

- タイプ別では、道路が2025年のカタール交通インフラ建設市場シェアの52.58%を占め、鉄道は交通省の下で2031年までCAGR 6.06%で拡大すると予測されています。

- 建設タイプ別では、新規建設が2025年のカタール交通インフラ建設市場規模の81.35%を占め、リノベーションはカタール通信社によると2031年までCAGR 5.06%で推移する見込みです。

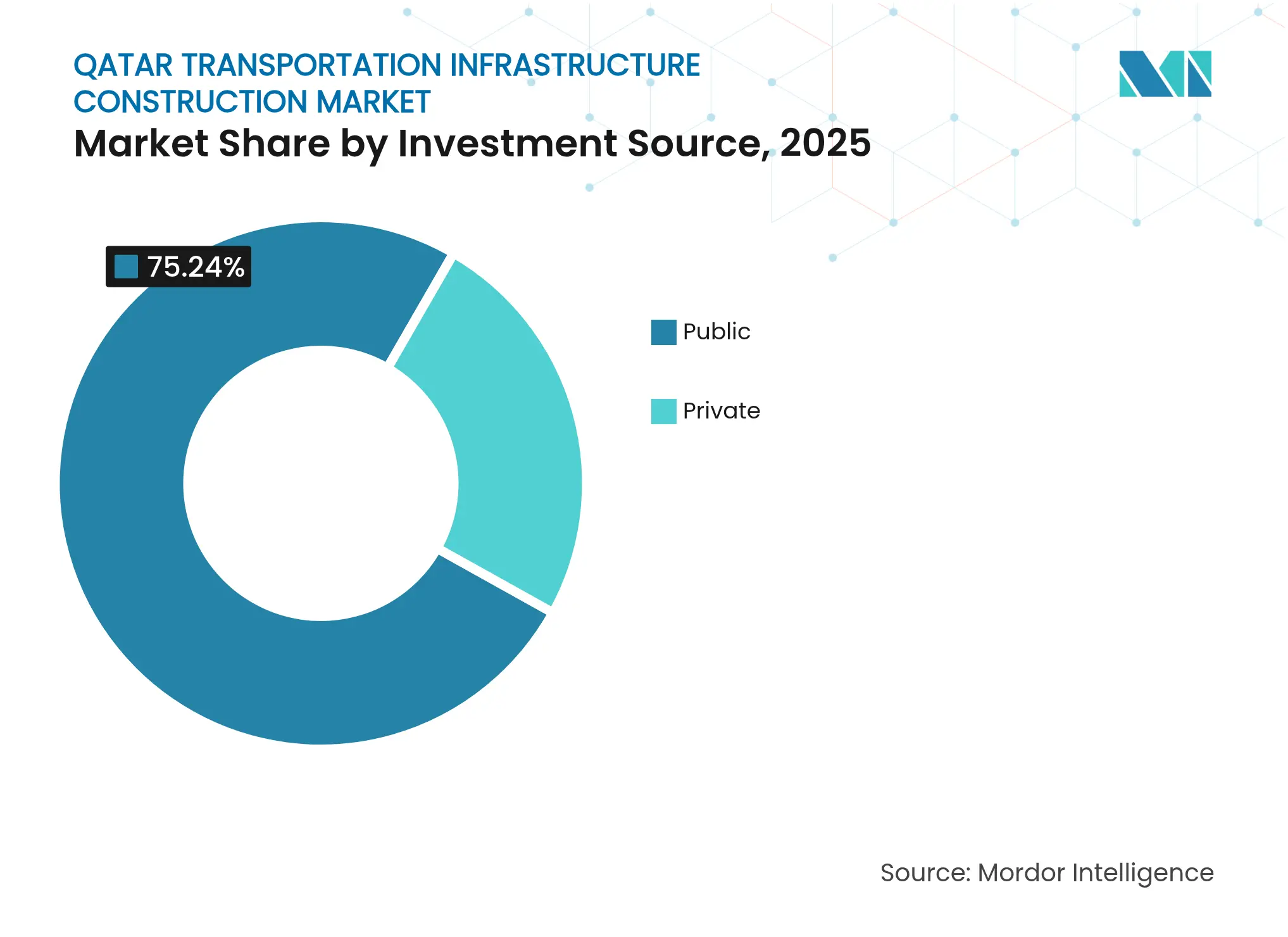

- 投資源別では、公共支出が2025年のカタール交通インフラ建設市場シェアの75.24%を占め、民間資本はAninverによると2031年までCAGR 5.91%で拡大しています。

- 都市別では、ドーハが2025年の市場活動の44.62%を維持し、アル・ダーヤンが2031年までCAGR 6.02%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール交通インフラ建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 地下鉄とマルチモーダル交通を統合した都市モビリティの推進 | +1.2% | ドーハ、ルサイル、アル・ライヤン | 中期(2〜4年) |

| 交通指向型開発(TOD)のシナジー | +0.8% | ドーハ、ルサイル、アル・ダーヤン | 長期(4年以上) |

| 国家幹線道路および道路改良プログラム | +1.0% | 全国、北部回廊に重点 | 短期(2年以内) |

| 主要航空インフラへの投資 | +0.7% | ドーハ、アル・ライヤンへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地下鉄とマルチモーダル交通を統合した都市モビリティの推進

2025年1月のルサイル・トラム・ターコイズラインの開業により、ドーハ・メトロの37駅と seamlessに連携する19km・25駅のネットワークが完成しました。これらのシステムにより、住民の91.7%が便利な公共交通機関を利用できるようになり、MENA地域で最高の利用率を誇り、ドーハはネットワーク密度において世界のリーダーの一角を占めています。[2]交通省、「ドーハ・メトロとルサイル・トラムの統合マイルストーン」 2030年を目標とするバス車両の完全電動化により、車庫および充電ハブの建設が促進され、カタール交通インフラ建設市場が拡大しています。ブルーラインを含む将来の地下鉄延伸には、深部トンネル技術と駅の改修が必要となり、鉄道機械化の専門知識を持つ請負業者を引き付けています。マルチモーダルノードへの広範なシフトは、Qatar Railが12駅にわたる商業テナント入札を開始するなど、商業リースも触媒しています。

交通指向型開発(TOD)のシナジー

ルサイル・シティの2,500億米ドルの開発パイプラインは、TODがどのように土地価値を高め、乗客数を増加させるかを示しており、屋根付き歩道や気候に適応した公共空間が年間を通じた人の流れを支えています。ST Engineingに発注された6,000万米ドルのスマートシティプラットフォームは、AI駆動の監視をユーティリティ、交通、セキュリティ全体に展開しており、デジタルインフラがコンクリートと鉄鋼から切り離せないものになっていることを示しています。TODは統合型駐車場、歩行者橋、複合用途タワーを通じて非運賃収入を増加させ、カタール交通インフラ建設市場を従来の土木工事の枠を超えて拡大させています。このアプローチは文化的モチーフと熱的快適性対策(日陰の回廊など)を融合させ、TODをモビリティとプレイスメイキングの両方の戦略として位置づけています。

国家幹線道路および道路改良プログラム

交通省の高速道路計画の下、200以上の新橋と30のトンネルが予定されており、スマート信号機と電気自動車充電器が組み込まれています。アル・ダーヤン周辺の北部工事は8,170万米ドル規模で、すでにアル・バイト・スタジアムへのアクセスを強化しています。[3]公共事業局、「北部自治体における道路開発プロジェクト」 設計はGCC鉄道計画に合わせる必要があり、高度な立体交差とマルチモーダルハブが求められ、カタール交通インフラ建設市場を拡大させています。道路改良は2030年までに物流セクターのGDP成長率6.6%を目標とし、ライフサイクルコストを削減するIoTセンサーを資産監視に組み込んでいます。

主要航空インフラへの投資

ハマド国際空港は2025年3月にコンコースDおよびEを完成させ、処理能力を6,500万人に引き上げ、17のコンタクトゲートを追加しました。GSAS 4スターおよびLEEDゴールドの目標達成には低炭素材料と高効率MEPシステムが必要とされ、専門請負業者への需要が高まっています。貨物施設の拡張はeコマースの成長に対応し、生体認証搭乗システムはカタール交通インフラ建設産業に土木とITの統合スキルをもたらしています。空港の早期完成実績は、今後のターミナルおよび滑走路プロジェクトへの信頼を高めています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 輸入資材コストの持続的なインフレ | -1.1% | 全国、ドーハおよびルサイルへの影響が大きい | 短期(2年以内) |

| 専門交通工事における熟練労働者不足 | -0.9% | 全国、アル・ダーヤンのプロジェクトで深刻 | 中期(2〜4年) |

| 長期的な外国投資を抑制する地政学的リスク | -0.6% | 全国、国際請負業者に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入資材コストの持続的なインフレ

世界の鉄鋼およびセメント価格は依然として変動が激しく、外部変数がカタールのプロジェクトのコスト変動の41%を説明しています。Ashghalはセクター支援として58億米ドルを解放し、現地調達を拡大するための国内付加価値プログラムを開始しました。請負業者は現在、固定量供給契約と早期資材調達を優先していますが、PPP入札では依然としてインフレリスクが価格に織り込まれており、カタール交通インフラ建設市場の利益見通しを抑制しています。提案されている国家資材指数は予算策定を安定させる可能性がありますが、正式な採用はまだ待たれています。

専門交通工事における熟練労働者不足

地下鉄建設、スマートシティシステム、高仕様航空施設には、供給が限られた高度なスキルが必要です。主な遅延要因として挙げられる請負業者の財務的ストレスは、希少な専門家への高額な賃金支出に起因することが多いです。政府の包摂スキームは150万人の移民労働者の基本的なスキルアップを目標としていますが、複雑なトンネル掘削とシステム統合の専門知識は依然として外国人労働者に依存しています。ビザ処理の遅延とパンデミック期の人材流出により、人材獲得競争は激しく、ピーク展開期のカタール交通インフラ建設市場の成長勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:道路が需要を牽引し、鉄道が加速

道路は2025年のカタール交通インフラ建設市場シェアの52.58%を占め、継続的な幹線道路改良と8,500kmのネットワークの恒常的なメンテナンスを反映しています。スマートレーン、大容量インターチェンジ、EV充電回廊への投資が続き、資産の耐用年数を延ばし渋滞を緩和しています。段階的な交通管理に経験を持つ請負業者は、ドーハおよび北部自治体が都市化の進展に対応して交差点を改修する中で、安定した受注を確保しています。

鉄道セグメントは規模は小さいものの、GCC鉄道と国内地下鉄延伸により2031年までCAGR 6.06%の見通しで最も急成長しています。車両発注、CBTC信号システム、地下駅複合施設が路線キロメートルあたりの資本集約度を高め、プロジェクトレベルでカタール交通インフラ建設市場規模を拡大させています。駅が複合用途の商業施設を誘発するセグメント間のシナジーが生まれ、設計・建設・運営・維持管理一体型契約を促進しています。ボーリングトンネル掘削とプラットフォームスクリーンドアの国際専門家が、Qatar Railの現地化割当を満たすために地元企業と提携しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

建設タイプ別:新規建設が主導するが、リノベーションも拡大

新規建設は2025年のカタール交通インフラ建設市場シェアの81.35%を占め、Ashghalの222億米ドルの5カ年計画とルサイルのグリーンフィールドパイプラインに支えられています。市民用地の大規模な区画整備、新規下水道整備、幹線道路ループが、大型機材を保有しメガプロジェクトの調整能力を持つ企業に継続的な受注をもたらしています。

リノベーションおよび改修工事は並行してCAGR 5.06%で2031年まで成長しています。ITS(高度道路交通システム)による既存高速道路の改良、エネルギー効率向上のための地下鉄駅の屋根改修、LEEDに基づくターミナル改修がカタール交通インフラ建設産業全体の収益源を多様化しています。PPP学校プログラムで試験導入されたモジュール建築と3Dプリンティングがスケジュールリスクを低減し、工業化建設手法への広範な転換を示しています。

投資源別:公共資本が主導し、民間資金が勢いを増す

公共支出は2025年のカタール交通インフラ建設市場規模の75.24%を供給しており、政府系ファンドの資金流入が戦略的資産全体の継続性を確保しています。大規模な資金配分がコモディティ価格の下落や地政学的ショックからパイプラインを保護し、ティア1請負業者にとって入札カレンダーを予測可能なものにしています。

民間資金は2031年までCAGR 5.91%で拡大すると予測されており、PPP法12/2020と25億米ドルのグリーンボンドのデビューにより活性化されています。学校、下水道、駐車施設をカバーするコンセッションモデルが、交通隣接型商業施設や物流パークにまで拡大しています。長期のアベイラビリティペイメントが貸し手を安心させ、より広範な参加を促し、カタール交通インフラ建設市場を拡大させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

カタール交通インフラ建設市場は地理的に集中しているものの、徐々に分散しつつあります。2025年に44.62%のシェアを持つドーハは、空港拡張、地下鉄の高密度化、中核政府地区により引き続き中心的な役割を果たしています。幹線道路とユーティリティ回廊の継続的な改修が安定した土木工事パッケージを生み出しています。隣接するアル・ライヤンは人口流入とワールドカップインフラを活かしながら、住宅幹線道路とフィーダーバス施設への安定した需要を維持しています。

北部では、アル・ダーヤンが高速道路インターチェンジ、鉄道整備、物流施設の集積により最速のCAGR 6.02%の軌跡を享受しています。サウジアラビアへのゲートウェイと北部フィールドの工業地帯への近接性が、重量物輸送道路とインターモーダルヤードへの需要を促進しています。ゼロから建設されたルサイルはICTフレームワークと気候対応型建築を組み込み、統合されたデジタル・物理資産への国家の転換を体現しています。南部および西部の港湾中心ゾーンはLNG拡張工事とバルク貨物バースに集中しており、都市圏から離れているにもかかわらず海洋および重土木の機会を維持しています。

地域的には、サプライチェーンの逆風にもかかわらず、連結性の改良がカタールを湾岸の中心ノードとして位置づけています。GCC鉄道への陸上リンク、スマートポートおよび冷蔵倉庫の建設により、ドーハの2030年までの物流GDP成長率6.6%という目標が支えられています。これらのプロジェクトは総体として、カタール交通インフラ建設市場全体の需要を伝播させ、二次都市や地方の工業クラスターへと作業量を分散させています。

競争環境

Qatar Rail、Ashghal、HBK Contracting Company W.L.L、Qatari Diar、Midmac Contracting Company W.L.Lなどの国際大手と有力な国内プレーヤーが、適度に分散した競争環境を形成しています。Larsen & Tourboの40億米ドルのオフショア圧縮設備受注は、規模とEPC能力がいかにメガ契約を獲得するかを示しています。Consolidated Contractors CompanyはLNG経験を活かしてブラウンフィールドパッケージを確保し、WebuildとBouyguesはコアコンピタンスに合致するトンネルおよび高架橋の案件を追っています。

デジタルを重視した入札が、リーダーと遅れをとる企業を分ける要因となっています。ST Engineeringのルサイルのスマートシティプラットフォームは、OT-IT融合がいかに新たな収益層を開拓できるかを示しています。[4]Smart Cities World、「ST Engineeringがルサイルスマートシティプラットフォーム契約を受注」 国内の既存企業であるHBK ContractingとMidmac Contractingは、機動的な動員、政府との良好な関係、GSAS認定チームを通じて国内シェアを守りながら、BIMとドローン測量への投資を進めて競争力を維持しています。

サプライチェーンの強靭性とグリーン建設の実績が入札評価において重要性を増しています。2,400以上のカタールのプロジェクトがGSAS評価を取得しており、企業は低炭素コンクリート配合と高効率MEPシステムを提供することを求められています。現地化割当を満たし輸入リスクを軽減するため、海外技術プロバイダーと地元下請業者のバランスをとるコンソーシアム構造が一般的となり、カタール交通インフラ建設市場全体の競争水準を微妙に引き上げています。

カタール交通インフラ建設産業リーダー

Qatar Rail

Ashghal

HBK Contracting Company W.L.L

Qatari Diar

Midmac Contracting Company W.L.L.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ハマド国際空港がコンコースD&Eを完成させ、処理能力を6,500万人に引き上げました。

- 2025年5月:Larsen & TourboがQatarEnergyのオフショア圧縮設備EPC契約(40億米ドル)を受注しました。

- 2025年1月:カタールが19kmの都市交通ネットワークの完成を記念し、ルサイル・トラム・ターコイズラインを正式に開業しました。

- 2025年1月:カタールが国家持続可能インフラ推進のため25億米ドルのグリーンボンドの発行に成功しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、カタールの交通インフラ建設市場は、道路、鉄道、航空、海上モビリティを可能にする固定資産の建設または大幅な改良のためのすべての資本工事として定義され、カタールで実行された契約金額で測定され、2024年の不変米ドルで表示されます。

調査範囲の除外事項:定期的なメンテナンス、車両購入、および純粋な不動産プロジェクトは意図的に除外しています。

セグメンテーションの概要

- タイプ別

- 道路

- 鉄道

- 航空路

- 港湾および内陸水路

- 建設タイプ別

- 新規建設

- リノベーション

- 投資源別

- 公共

- 民間

- 主要都市別

- ドーハ

- アル・ライヤン

- アル・ダーヤン

- ルサイル

- カタールのその他の地域

詳細な調査方法論とデータ検証

一次調査

ドーハ、ルサイル、アル・ライヤンの公共事業計画担当者、EPC見積担当者、物流オペレーターとの対話を行っています。彼らの意見は単価の前提条件を検証し、変更指示のプレミアムを明らかにし、PPPのタイミングシフトの可能性を示します。ティア1請負業者への短いオンライン調査がコストインフレ曲線を検証します。

デスクリサーチ

公開データの柱として、計画統計局の契約台帳、Ashghalの入札公告、民間航空局の交通統計、ハマド港の貨物マニフェスト、IMFのマクロデータセットから始めます。次に、年次報告書、債券目論見書、議会官報、D&B HooversやDow Jones Factivaなどの有料ライブラリでこれらを補完します。この組み合わせにより、支出フロー、単価、過去の建設速度を追跡することができます。

次に、UN Comtradeの貿易データ、BIMプラットフォームカタールのプロジェクトマップ、Questelを通じたトンネリング特許申請をスクリーニングし、資材集約度と技術普及を把握します。多くの追加の公開および有料情報源がデスクワークに活用されていますが、上記のリストはあくまで例示的なものです。

市場規模の算定と予測

トップダウンモデルがタイプ別に5カ年予算配分を行います。サンプリングされた道路キロメートル×コスト、岸壁メートルの積み上げ、滑走路プロジェクトの確認が合計値を裏付けます。主要な促進要因には、ディーゼル価格指数、輸入鉄鋼価格、旅客スループットの成長、PPP受注サイクルが含まれます。ARIMAオーバーレイを用いた多変量回帰を実行し、2025年〜2030年の値を予測します。サブセグメントデータのギャップは、最近の受注クラスターから導出した州平均係数で補完されます。

データ検証と更新サイクル

アウトプットは3つのゲートをクリアします:系列間分散フラグ、シニアアナリストによるピアレビュー、クライアント側での再現確認。レポートは年次で更新され、重要な政策や入札の変化が生じた場合には随時修正が行われます。納品前に最新の確認が完了します。

カタール交通インフラ建設ベースラインが信頼に値する理由

公表されている推計が乖離するのは、企業が異なる調査範囲、為替ベース、更新頻度を選択するためです。私たちは実行済みの建設支出を基準とし、運営・維持管理費を除外することで、純粋な建設のみの視点を提供しています。

他の調査ではメンテナンスを含めたり、積極的なエスカレーションを適用したり、旧レートでリヤル予算を換算したりすることが多いです。Mordorのアナリストは為替をカタール中央銀行の年央参照レートに固定し、エスカレーションを四半期ごとに見直しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| 124億8,000万米ドル(2025年) | ||

| 168億米ドル(2024年) | グローバルコンサルタントA | 軽微な修繕を含む、見出しCPIエスカレーション |

| 350億米ドル(2023年) | 産業調査B | 車両を含む、複数年のPPP受注を一括計上 |

要約すると、私たちは意思決定者が再現・信頼できる、バランスの取れた情報源追跡可能なベースラインを提供しています。

レポートで回答される主要な質問

2026年のカタール交通インフラ建設市場の規模はどのくらいですか?

市場は2026年に131億2,000万米ドルと評価されています。

最大の市場シェアを持つセグメントはどれですか?

道路が2025年の市場活動の52.58%を占め、継続的な幹線道路改良とスマート道路改修に支えられています。

最も急成長しているセグメントはどれですか?

鉄道がGCC鉄道と地下鉄延伸の進展により、2026年〜2031年にCAGR 6.06%で最高の成長を記録しています。

最も急成長している地域はどの都市ですか?

アル・ダーヤンが北部回廊の高速道路とGCC鉄道リンクの計画により、2031年までCAGR 6.02%で最も急速な拡大を記録しています。

予測期間における主要な成長促進要因は何ですか?

統合型都市モビリティプロジェクト、交通指向型開発、大規模幹線道路改良、ハマド国際空港の処理能力拡張が需要を押し上げています。

民間投資は資金調達の状況をどのように変えていますか?

公共支出が依然として支出の75.24%を占めているものの、民間資本はカタールのPPPフレームワークと最近の25億米ドルのグリーンボンド発行により、CAGR 5.91%で成長しています。

最終更新日: