コーディング・アンド・マーキングソリューション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

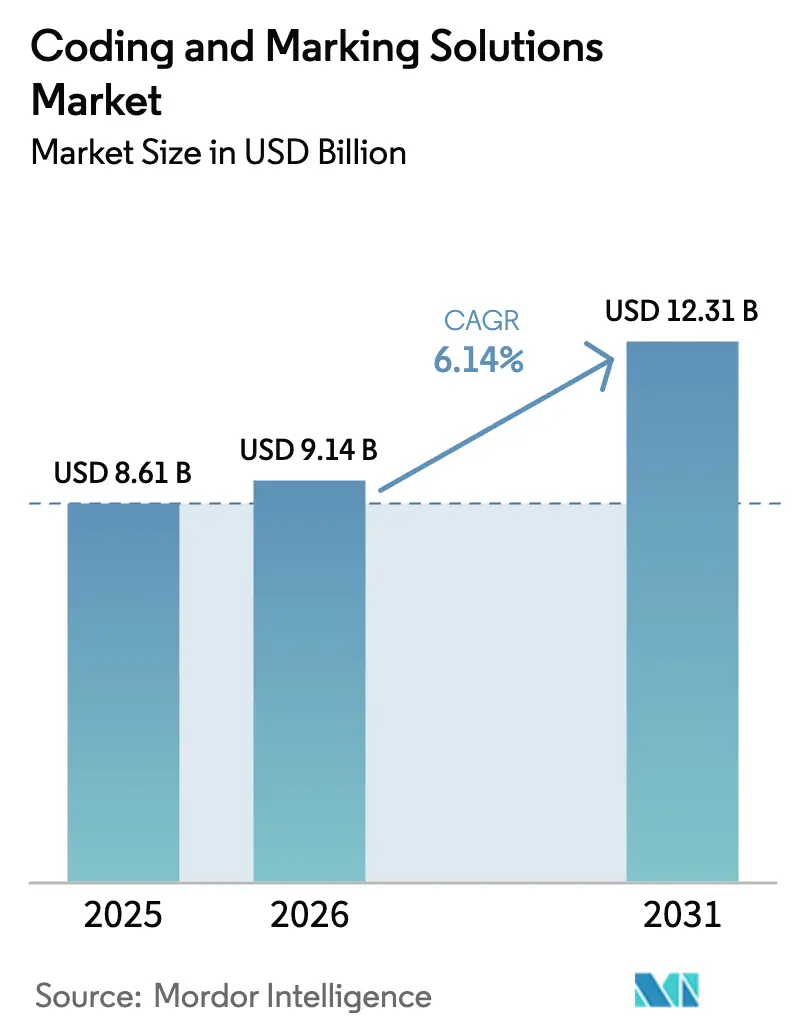

| 市場規模 (2026) | 9.14 十億米ドル |

| 市場規模 (2031) | 12.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーディング・アンド・マーキングソリューション市場分析

コーディング・アンド・マーキングソリューション市場規模は、2025年の86億1,000万米ドルから2026年には91億4,000万米ドルへと拡大し、2031年には123億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.14%で成長すると予測されています。スマートファクトリーへの投資、トレーサビリティ義務化、および資本販売からサービス契約への着実な移行が、機器・消耗品・クラウド監視の対象市場を拡大しています。食品・医薬品分野におけるエンドツーエンドのシリアライゼーションは、印刷品質・コード可読性・データ接続性に関する技術仕様を厳格化しており、レーザーコーダーおよびコネクテッド連続インクジェットシステムへの需要を押し上げています。ベンダーは、稼働率を収益化しながら中小製造業者の初期コストを低減するペイ・パー・マーク価格設定および予知保全サブスクリプションで対応しています。特に欧州における地域別VOC規制が、消耗品を不要とし規制遵守を確保するファイバーレーザー技術への溶剤系インクからの移行を加速しています。競争上の差別化は、組み込みビジョン検証、標準ベースのデータ交換、ならびにサービス・ソフトウェア・消耗品を多年間ライフサイクル契約にバンドルして顧客を計画外ダウンタイムから守る能力にかかっています。

レポートの主要ポイント

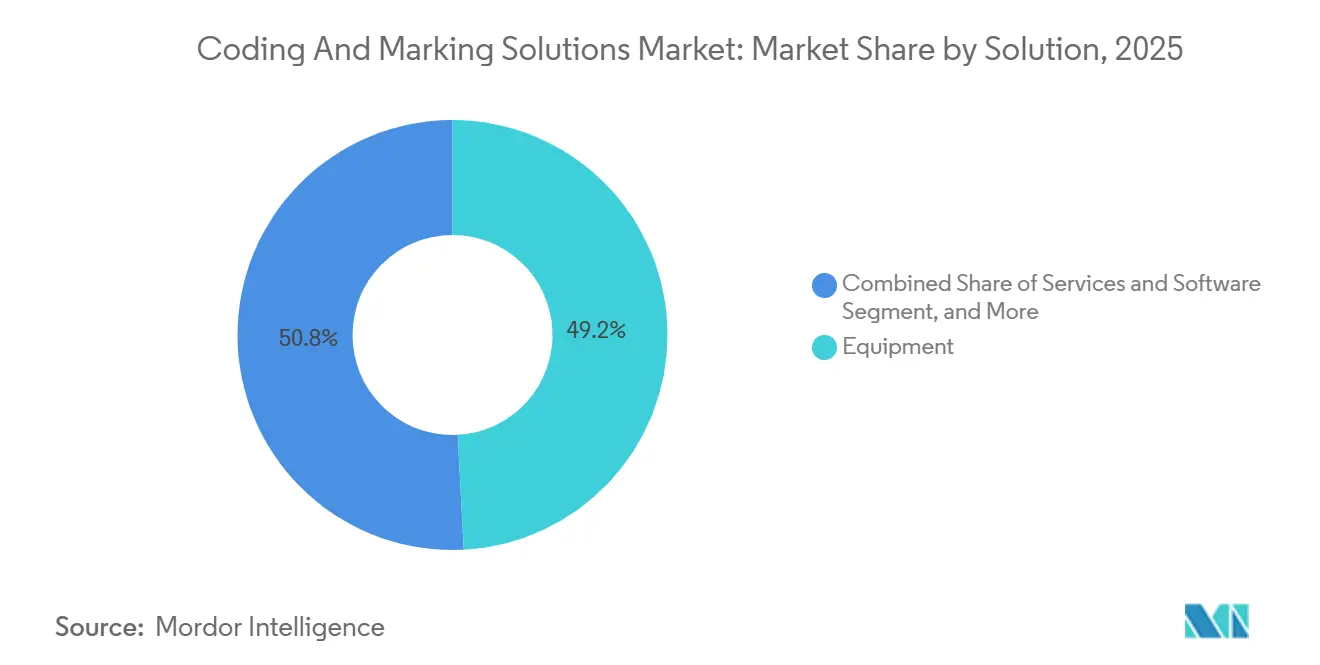

- ソリューション別では、機器が2025年に49.16%の収益シェアでトップとなり、サービスおよびソフトウェアは2031年にかけてCAGR 6.92%で拡大しています。

- 機器技術別では、連続インクジェットが2025年のコーディング・アンド・マーキングソリューション市場シェアの36.87%を占め、レーザーコーダーは2026年から2031年にかけてCAGR 7.11%で成長すると予測されています。

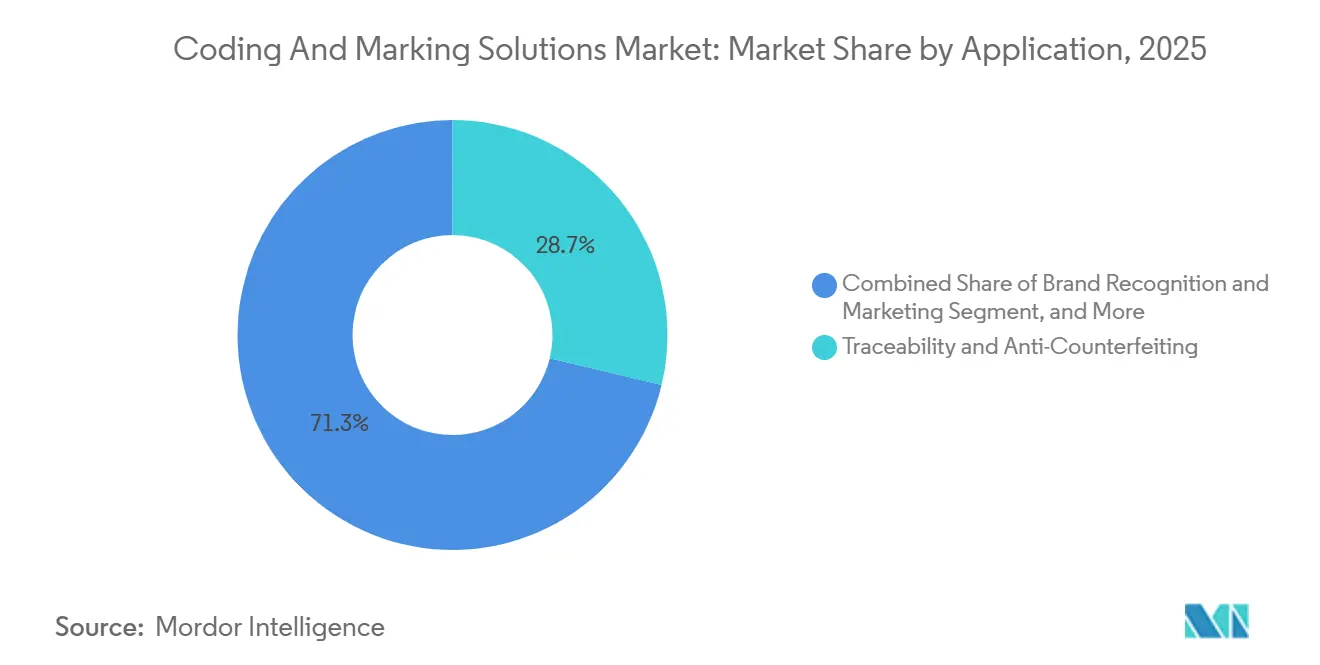

- 用途別では、トレーサビリティおよび偽造防止が2025年のコーディング・アンド・マーキングソリューション市場の28.73%を占め、ブランド認知およびマーケティングは2031年にかけてCAGR 6.96%で拡大すると予測されています。

- エンドユーザー産業別では、食品・飲料が2025年の収益シェアの38.91%を占め、製薬セクターは2026年から2031年にかけて最高のCAGR 7.16%を記録する見込みです。

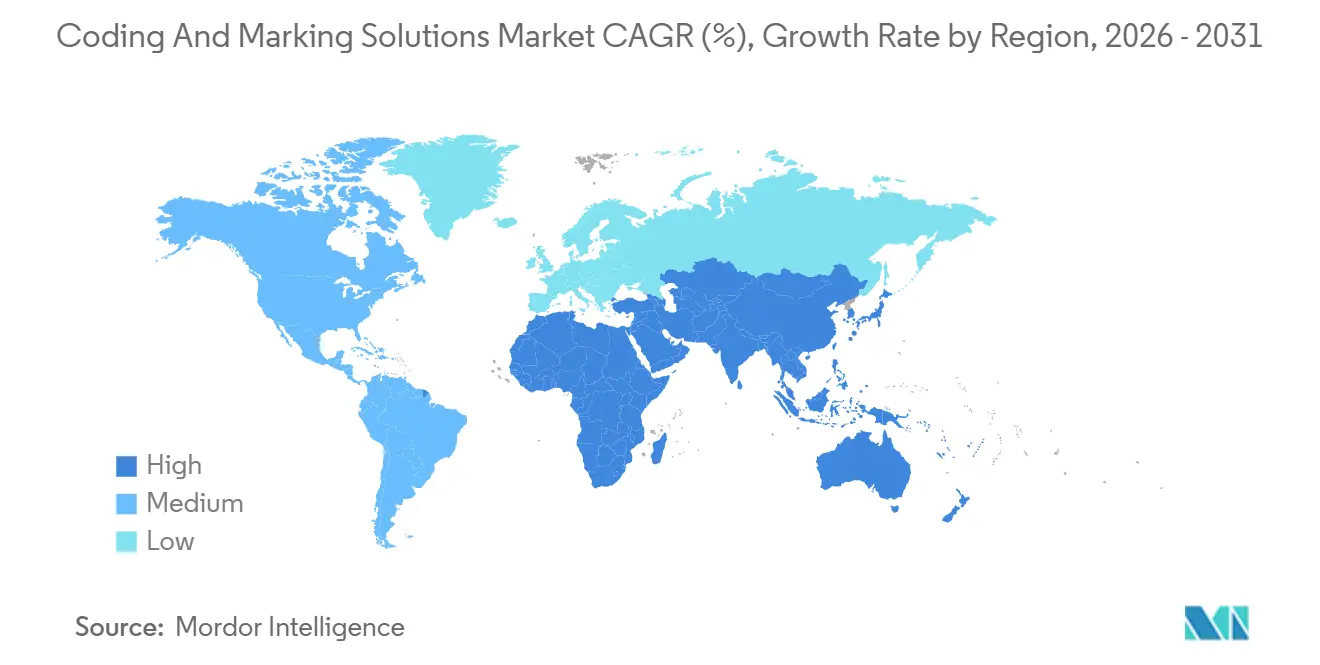

- 地域別では、アジア太平洋が2025年の世界収益の37.39%を占め、中東は2031年にかけてCAGR 7.19%で最速の成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコーディング・アンド・マーキングソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産・包装産業の拡大 | +1.8% | アジア太平洋および中東に集中したグローバル | 中期(2〜4年) |

| エンドツーエンドのトレーサビリティ需要 | +1.5% | 北米・欧州が中核、アジア太平洋への波及 | 短期(2年以内) |

| バッチコーディングに関する規制義務 | +1.3% | 北米、欧州、中東・南米で新興 | 短期(2年以内) |

| インダストリー4.0対応の予知保全 | +0.9% | 欧州・北米が先行採用、アジア太平洋が追随 | 中期(2〜4年) |

| 溶剤フリーファイバーレーザーコーディングへの移行 | +0.7% | VOC規制により欧州が先行、グローバルに普及 | 長期(4年以上) |

| AI支援インライン・ビジョン検証 | +0.6% | 北米・アジア太平洋の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生産・包装産業の拡大

アジア太平洋および中東における製造業の成長が、食品・飲料・製薬ラインにおけるインラインコーダーのベースライン需要を押し上げています。中国の鉱工業生産指数は2025年12月に前年比5.6%上昇し、インドの製造業セクターは6.2%拡大し、いずれも世界平均を上回りました。[1]中国国家統計局、「工業生産統計」、stats.gov.cn 北米の包装機械出荷額は2025年に98億米ドルに達し、4.3%増加したことで追加設備への持続的な投資が示されています。ベトナムが電子機器の受託製造拠点として台頭しており、ジャストインタイムのワークフローをサポートする部品識別印刷が求められています。サウジアラビアの公共投資ファンドは2025年に200億米ドルを食品加工クラスターの建設に充当し、各クラスターにシリアライゼーション対応のコーディングラインが導入される予定です。

エンドツーエンドのトレーサビリティ需要

食品安全および医薬品に関する法律は、製造業者がすべての製品単位をデジタル記録に紐付けることを義務付けており、コーダーが企業資源計画およびブロックチェーンプラットフォームと連携することを余儀なくされています。2026年1月に施行されたFDA食品トレーサビリティ規則は、葉物野菜・魚類・その他の高リスク食品に対してロットレベルのコーディングを義務付けています。[2]米国食品医薬品局、「医薬品サプライチェーンセキュリティ法」、fda.gov 2030年までに有機農業生産25%を目標とする欧州のファーム・トゥ・フォーク戦略は、原産地データおよびサステナビリティシールをパッケージに直接印刷するコーダーへの需要を促進しています。2025年に世界の食品ブランド十数社がGS1デジタルリンクを採用したことは、シリアライズされたQRコードがコンプライアンスと消費者エンゲージメントを融合させる方法を示しています。医薬品サプライチェーンセキュリティ法に基づく医薬品シリアライゼーションは引き続き進行中であり、集約に関する課題が高速ビジョン検証への需要を持続させています。

バッチコーディングに関する規制義務

各国政府はリコールの迅速化と偽造防止のため、バッチコーディング規制を継続的に強化しています。EU偽造医薬品指令の完全施行により、すべての処方箋パッケージに検証可能な固有識別子の付与が義務付けられています。ブラジルの規制当局は2024年に一般用医薬品へのシリアライゼーション要件を拡大し、2027年まで続くラインアップグレードの積み残しを生み出しました。ISO 22742:2024はコントラスト・変調・デコード率を規定しており、出荷前にコード品質を認証するインラインビジョンシステムの追加を工場に促しています。欧州連合の化粧品メーカーは安全性評価をサポートする同様のコーディング採用への圧力が高まっていますが、施行は依然として不均一です。

インダストリー4.0対応の予知保全

コネクテッドコーダーはパフォーマンスデータをクラウドプラットフォームにストリーミングし、保全チームが印刷不良が発生する前にノズルの摩耗やレーザーのドリフトに対処できるようにしています。デロイトの2025年スマートファクトリー調査では、北米・欧州の工場の68%がすでに包装ラインにIoTセンサーを導入し、設備総合効率で中央値15%の向上を達成していることが明らかになりました。Dominoは2025年4月に、基材の変化に応じて印刷速度とインク粘度を自動調整するクローズドループ自動化を導入し、材料廃棄を削減しました。Videojetのリモート診断プラットフォームはオペレーターに新たな障害を警告し、高速飲料ラインで消耗品コストの12%削減を実証しています。サービスおよびソフトウェアのCAGR 6.92%は、サブスクリプションモデルがこれらの予知インサイトを収益化する方法を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用および運用コスト | -0.8% | グローバル、南米・アフリカで深刻 | 短期(2年以内) |

| プレプリント包装代替品の成長 | -0.5% | 北米・欧州、アジア太平洋では限定的 | 中期(2〜4年) |

| MEK系インクの地域的禁止 | -0.3% | 欧州が中核、アジア太平洋への波及 | 長期(4年以上) |

| 高出力ダイオードレーザーに対する地政学的制約 | -0.2% | グローバル、アジア太平洋に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用および運用コスト

エントリーレベルの連続インクジェットシステムは約15,000米ドルから始まり、ファイバーレーザーコーダーは50,000米ドルを超え、初期価格の最大30%に相当する年間消耗品費用が必要です。このようなコストは南米・アフリカの中小食品加工業者を敬遠させ、シリアライゼーション機能を持たない手動の日付スタンプに頼ることが多くなっています。医薬品の受託包装業者は100,000米ドルのビジョン検証システムの負担をブランドオーナーに転嫁し、製品単位あたりの費用を押し上げています。サービスとしての機器モデルは設備投資のハードルを緩和しますが、北米・欧州の成熟した信用市場に集中しています。

プレプリント包装代替品の成長

デジタルおよびフレキソ印刷機は、一次グラフィックスの印刷工程で可変データを印刷できるようになり、充填ラインでの二次インラインコーダーの必要性を低減しています。HPおよびKoenig and Bauerの機械は、毎分200メートル近い速度でシリアライズされたコードを印刷でき、ラベルへのサーマルトランスファーオーバープリンティングに直接対抗しています。北米・欧州のブランドオーナーは、統一されたアートワークとコード管理が段取り替え時間を短縮するため、短ロットSKUのプレプリントを採用しています。[3]HP Inc.、「デジタル印刷ソリューション」、hp.com このモデルはアジア太平洋ではあまり普及しておらず、長いバッチ長と低い人件費がインラインコーディングを魅力的に保っています。規制当局は依然として大半の医薬品に充填時点での印刷を要求しており、プレプリントソリューションの普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:サービスがハードウェアを超えた稼働率の収益化を実現

サービスおよびソフトウェアは2031年にかけて年率6.92%で拡大し、2025年に記録された機器の49.16%というベンチマークを着実に侵食しています。予知分析・リモート診断・ペイ・パー・マーク課金が成果ベース契約への顧客需要と一致しているため、サービス向けコーディング・アンド・マーキングソリューション市場はハードウェア市場よりも速く拡大すると予測されています。ベンダーは消耗品・スペアパーツ・稼働率保証を多年間契約にバンドルし、設備投資を運用費に転換することで、手元資金の確保を目指す財務部門に訴求しています。クラウドポータルは世界の工場からコード品質指標を集約し、品質管理者に医薬品検査要件を満たすリアルタイムの監査証跡を提供しています。消耗品は引き続き安定した収益源ですが、サードパーティのインクサプライヤーからの価格圧力により、OEMは処方特許を通じて独自流体を守ることを余儀なくされています。中東・アジア太平洋のグリーンフィールド工場がラインごとに数十台のコーダーを指定するため、機器販売は絶対収益で依然として優位を占めていますが、顧客が長期サービスコミットメントと引き換えに低価格を期待するにつれ、数量主導のハードウェア利益は薄まっています。

北米・欧州における設備更新は現在、主に技術主導であり、レガシー資産が耐用年数に達した際に工場が溶剤系インクジェットから溶剤フリーレーザーソリューションへアップグレードしています。これらの成熟地域は、生産量に連動した稼働率保証SLAなどのサービスイノベーションの肥沃な土壌を提供しています。規制当局がバッチ全体を通じてすべての印刷ヘッドがコードの可読性を維持していることの証明を要求するため、医薬品受託包装業者はバリデーション文書を含むサービスラップアラウンドを重視しています。すべての地域において、コーディング・アンド・マーキングソリューション市場は、迅速な対応時間・組み込み分析・透明な総所有コストを提供するサプライヤーを一貫して評価しています。

機器技術別:レーザーコーダーが環境規制を取り込む

欧州のVOC規制が製造業者を溶剤フリーの代替品へと押し進めるなか、レーザーコーダーは2031年にかけてCAGR 7.11%でトップの成長を示すと予測されています。連続インクジェットのコーディング・アンド・マーキングソリューション市場シェアは2025年に36.87%と依然として大きいですが、ファイバーレーザー機器は従来インクに依存していた飲料・乳製品・ライフサイエンスセグメントに浸透しています。アップグレードされたファイバー光源は、消耗品なしでフレキシブルおよびリジッドプラスチックの両方に鮮明で高コントラストのマークを実現し、取得価格が高いにもかかわらずライフタイムコストを魅力的にしています。サーマルインクジェットは、交換可能なカートリッジがダウンタイムを削減するブリスターおよびサシェ形式での採用が続いています。ドロップオンデマンドシステムは大文字ケースコーディングで補完的な役割を果たし、サーマルトランスファーオーバープリンティングは高解像度グラフィックスとバーコードを必要とするフレキシブルフィルム用途でニッチなリーダーシップを維持しています。

レーザーの差別化を競うベンダーは、統合ビジョン検証・強化されたビームステアリング・モジュール式冷却を強調し、OEM機械の狭いフットプリントへの設置を確保しています。欧州印刷インク協会の除外規定と企業サステナビリティダッシュボードが移行を加速していますが、連続インクジェットは特に炭酸飲料工場において毎分1,000容器以上の超高速ラインでの優位性を維持しています。したがって、コーディング・アンド・マーキングソリューション市場は引き続き多様な技術が共存するランドスケープとなり、万能型プリンターはほとんど存在しないでしょう。

用途別:ブランドエンゲージメントがQRコード採用を促進

コンプライアンスおよび規制コーディングはすべての産業でベースラインとして維持されていますが、製造業者がQRコードを消費者エンゲージメントに活用するにつれ、ブランド認知およびマーケティングはCAGR 6.96%で拡大しています。トレーサビリティおよび偽造防止向けコーディング・アンド・マーキングソリューション市場は2025年に28.73%のシェアを占め、シリアライズされた医薬品および生鮮食品が牽引しています。現在、GS1デジタルリンクにより、単一のQRシンボルがサプライチェーンパートナー向けの製品データを保持しながら、消費者をキャンペーンマイクロサイトにリダイレクトすることが可能になっています。インタラクティブコードを試験導入している消費財大手は、可変テキストがロイヤルティプログラムやサステナビリティ開示と連動するとスキャン率が高まると報告しています。電子機器・自動車メーカーは部品IDをデジタルツインソフトウェアと統合し、保全担当者がハンドヘルドリーダーで部品履歴を取得できるようにすることで修理時間を短縮しています。一方、化粧品ブランドはブロックチェーンレジストリを使って販売時点での製品認証を試みており、このユースケースは安全で改ざん防止されたバッチコードに依存しています。

シンボルの情報密度が増すにつれ、複雑なコーディング要件に対応できるレーザーおよび高解像度サーマルインクジェットプリンターが旧来のバルブジェット機に対して優先される傾向が高まっています。特に光沢のある基材や凹凸のある基材での可読性確保は、現代の印刷ソリューションにおけるビジョンシステム統合の重要な役割を強調しています。これらの高度な技術要求は、運用効率を高めるだけでなく、大規模なコード整合性の維持に優れたプリンターのプレミアム価格設定を正当化し、精密で信頼性の高いコーディングに依存する産業の進化するニーズに応えています。

エンドユーザー産業別:医薬品シリアライゼーションがプレミアム価格を維持

製薬セクターはCAGR 7.16%で拡大すると予測されており、バリデーション・監査証跡・改ざん防止仕様が性能閾値を引き上げることでプレミアム価格を維持しています。インドおよび中国の受託製造業者は、規制市場への輸出適格性を維持するために複数の包装ラインをアップグレードし、リモートコンプライアンス報告に紐付いたサービスおよびソフトウェアサブスクリプションからの定期収益を押し上げています。食品・飲料は2025年の収益の38.91%を占め、依然として数量が多いですが、その断片的な構造が製薬に比べて技術移行を遅らせています。乳製品・飲料工場は高速連続インクジェットに依存し、パン製造業者はほこりの多い環境でも目詰まりなく対応できるサーマルインクジェットを好んでいます。

化粧品・パーソナルケアのベンダーは、成分の透明性に対する消費者の関心の高まりに対応するためコード採用を加速しています。建設・産業資材は依然として普及が進んでおらず、規制の遅れと手動マーキング手法が交差するホワイトスペースが存在しています。耐久性のあるヘッドと防塵シールを備えたハードウェアをパッケージ化したベンダーは、トレーサビリティ規範が強化された際にセメント・合板・鉄筋での新たな需要を開拓できる可能性があります。

地域分析

アジア太平洋は2025年の世界収益の37.39%を占め、コーディング・アンド・マーキングソリューション市場を支配しており、中国・インド・ベトナムが世界の製造業成長を上回り続けるなか、2031年まで首位を維持する見込みです。同地域の高速食品・飲料充填ラインは継続的な稼働を必要とし、地域サービスネットワークに支えられたコネクテッド連続インクジェットシステムの強い採用を促しています。日本・韓国は自動車・電子機器・医療機器において、保証追跡に永続的で耐摩耗性のあるマークが必須とされるレーザーコーダーの高い普及率を維持しています。東南アジアは、多国籍企業がサプライチェーンを多様化するにつれ、デジタルツイン工場と統合する部品識別プリンターを設置することで成長の余地を提供しています。

中東は2031年にかけてCAGR 7.19%という予測で地域成長をリードしています。サウジビジョン2030の食品加工への投資とアラブ首長国連邦の医薬品分野への進出が、すべての新ラインにシリアライゼーション機能を組み込み、レーザーおよびサーマルインクジェット機器への需要を実質的に「内蔵」しています。グリーンフィールドのメガプロジェクトは当初から冗長性とリモート監視を指定しており、強固なサービス基盤を持つベンダーが有利です。アフリカは依然として初期段階ですが、多国籍食品・飲料グループが地域工場を世界品質方針に合わせるためコンプライアントなコーディングを導入しており、地域規制が追いついた際の将来の拡大に向けた橋頭堡を築いています。

北米・欧州は成熟しているものの収益性の高いアップグレードサイクルを示しています。欧州印刷インク協会によるMEK禁止がファイバーレーザー技術への再投資を促し、企業のESG目標が溶剤フリーへの転換を後押ししています。北米では、医薬品サプライチェーンセキュリティ法に基づくライン集約の課題が、シリアライゼーション期限後もビジョン検証プリンターへの需要を持続させています。南米の見通しは規制の実施状況、特にブラジルにおける一般用医薬品シリアライゼーションの段階的導入に依存しており、施行が厳格であれば長期的なハードウェア受注を引き起こす可能性があります。

競争環境

コーディング・アンド・マーキングソリューション市場は中程度の集中度を維持しており、Videojet Technologies、Domino Printing Sciences、Markem-Imajの3社がバンドルされたハードウェア・流体・サービス契約を通じて世界収益の約36%を占めています。Hitachi Industrial EquipmentとLinx Printing Technologiesが次の層を形成し、迅速なサービス対応が評価される高速飲料・電子機器・製薬ラインに注力することで約24%を獲得しています。残りの40%は、中小製造業者の設備投資を運用費に転換するためにペイ・パー・マーク価格設定を推進する地域メーカーおよびクラウドネイティブのスタートアップに分散しています。

サービス主導のイノベーションが2025年の戦略を支配しました。Dominoはインドでサービスとしての機器パッケージを拡大し、プリンター・消耗品・予知保全を数量ベースの料金でバンドルし、財務リスクを包装業者からベンダーへ移転しました。Videojetは欧州の揮発性有機化合物規制に準拠したMEKフリーの連続インクジェットインクの特許を申請し、溶剤規制が強化されるなかで消耗品マージンを守っています。Keyenceは自動車・電子機器基材向けに最適化されたファイバーレーザーモデルを発売し、より高いビーム品質を使用して後処理なしで金属・セラミックにマークを付けています。

技術的差別化は現在、統合ビジョン検証・クラウド分析・プリンターが品質指標を製造実行システムに供給できるオープンデータプロトコルに集中しています。医薬品パッケージへのインラインコード品質チェックを義務付けるISO 22742:2024は、検証済みビジョンサブシステムを持つベンダーに有利な参入障壁を高めています。Videojetの親会社であるDanaherは、コーダーと並んでモーション制御・検査ハードウェアをクロスセルし、小規模な競合他社が対抗しにくいターンキー包装ラインを提供しています。建設資材および化粧品の偽造防止においてホワイトスペースの機会が残っており、これらのセグメントでは規制基準がまだ策定中であり、既存企業はまだ市場シェアを固めていません。

コーディング・アンド・マーキングソリューション産業のリーダー企業

Videojet Technologies Inc.

Domino Printing Sciences plc

Markem-Imaje Corporation

Hitachi, Ltd.

REA Elektronik GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:FDA食品安全近代化法の食品トレーサビリティ規則が施行され、高リスク食品へのロットレベルコーディングが義務付けられ、コーダーとクラウドトレーサビリティプラットフォームの統合が加速しました。

- 2025年12月:Domino Printing Sciencesがインドの新しいマネージングディレクターを任命し、サービスとしての機器モデルを拡大して、財務リスクを包装業者からベンダーへ移転しました。

- 2025年6月:DominoがK300ピエゾインクジェットプリンターを発売し、ビジョン検証されたコード品質を要求するライフサイエンスのシリアライゼーションラインに向けてDxシリーズファイバーレーザーポートフォリオを拡張しました。

- 2025年4月:Dominoが基材の変化に応じて印刷速度とインク粘度を調整するクローズドループ自動化ソリューションを導入し、廃棄物を削減して設備効率を向上させました。

世界のコーディング・アンド・マーキングソリューション市場レポートの調査範囲

コーディング・アンド・マーキングソリューション市場レポートは、ソリューション別(機器、流体およびリボン、スペア、サービスおよびソフトウェア)、機器技術別(連続インクジェット、サーマルインクジェット、レーザーコーダー、ドロップオンデマンドおよびバルブジェット、サーマルトランスファーオーバープリンティング)、用途別(部品識別、ブランド認知およびマーケティング、トレーサビリティおよび偽造防止、コンプライアンスおよび規制コーディング)、エンドユーザー産業別(食品・飲料、製薬、化粧品・パーソナルケア、建設・産業、その他のエンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 機器 |

| 流体およびリボン |

| スペア |

| サービスおよびソフトウェア |

| 連続インクジェット |

| サーマルインクジェット |

| レーザーコーダー |

| ドロップオンデマンドおよびバルブジェット |

| サーマルトランスファーオーバープリンティング |

| 部品識別 |

| ブランド認知およびマーケティング |

| トレーサビリティおよび偽造防止 |

| コンプライアンスおよび規制コーディング |

| 食品・飲料 |

| 製薬 |

| 化粧品・パーソナルケア |

| 建設・産業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| ソリューション別 | 機器 | ||

| 流体およびリボン | |||

| スペア | |||

| サービスおよびソフトウェア | |||

| 機器技術別 | 連続インクジェット | ||

| サーマルインクジェット | |||

| レーザーコーダー | |||

| ドロップオンデマンドおよびバルブジェット | |||

| サーマルトランスファーオーバープリンティング | |||

| 用途別 | 部品識別 | ||

| ブランド認知およびマーケティング | |||

| トレーサビリティおよび偽造防止 | |||

| コンプライアンスおよび規制コーディング | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 製薬 | |||

| 化粧品・パーソナルケア | |||

| 建設・産業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コーディング・アンド・マーキングソリューション市場は2031年までにどの程度の規模になりますか?

2026年の91億4,000万米ドルから増加し、2031年までに123億1,000万米ドルに達すると予測されています。

最も速く成長している機器技術はどれですか?

レーザーコーダーが2026年から2031年にかけてCAGR 7.11%という予測でトップとなり、溶剤フリーの運用と規制上の促進要因が後押ししています。

なぜサービスがハードウェア販売に対してシェアを拡大しているのですか?

製造業者は、プリンター・消耗品・予知保全・稼働率保証を月額料金にバンドルし、設備投資を運用費に転換する成果ベース契約を好んでいます。

2031年までに最も多くの収益を追加する産業はどれですか?

製薬は、世界的にシリアライゼーションコンプライアンスが深化するにつれ、CAGR 7.16%で最強の成長を記録すると予測されています。

最も高い成長ポテンシャルを示す地域はどこですか?

中東はビジョン2030の産業化と新たな医薬品投資に支えられ、CAGR 7.19%で拡大すると予測されています。

サステナビリティ規制は技術選択をどのように形成していますか?

欧州のVOC規制と企業のESG目標が、溶剤インクを排除しライフサイクル排出量を削減するファイバーレーザープリンターを優遇しています。

最終更新日: