パルプ・製紙用薬品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

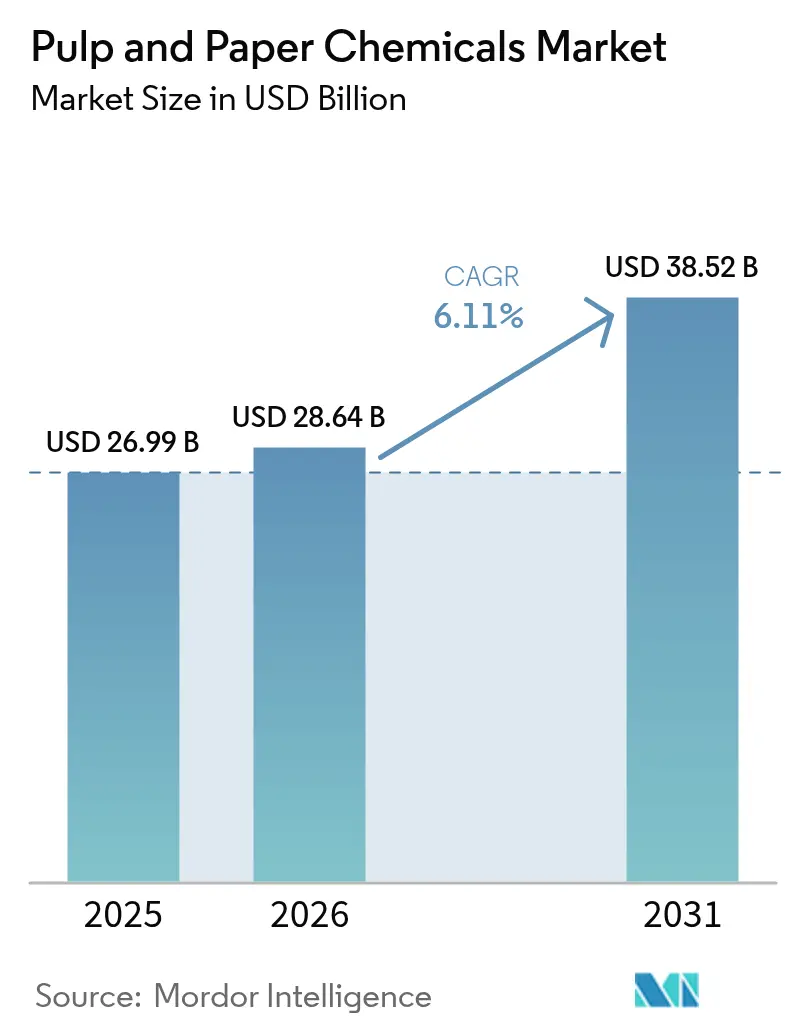

| 市場規模 (2026) | 28.64 十億米ドル |

| 市場規模 (2031) | 38.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパルプ・製紙用薬品市場分析

パルプ・製紙用薬品市場規模は、2025年の269億9,000万米ドルから2026年には286億4,000万米ドルに増加し、2031年には385億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.11%で成長する。

再生繊維原料、酵素を活用した処理、およびバイオベース製剤への決定的なシフトが、環境負荷を低減しながら構造的成長を支えている。漂白剤は依然として最大の収益貢献セグメントであるが、サイジング剤は、フッ素を含まない撥水性を求める製紙工場が増加する中で、より急速に拡大している。これは、パーフルオロアルキル物質およびポリフルオロアルキル物質に関する規制強化への対応でもある。世界的な需要は、塩素誘導体に代わって酸素、オゾン、および酵素シーケンスを優遇する厳格な排水基準を反映している。サプライヤーは新設工場の近隣に現地生産能力を構築しており、物流コストを削減するとともに、プロセス制御ループ内に技術サービスを組み込んでいる。吸着性有機ハロゲン化物の低減やトン当たりの蒸気使用量削減といった測定可能な成果に紐づいた性能保証が、現在では契約更新とマージン見通しを左右する要因となっている。

主要レポートのポイント

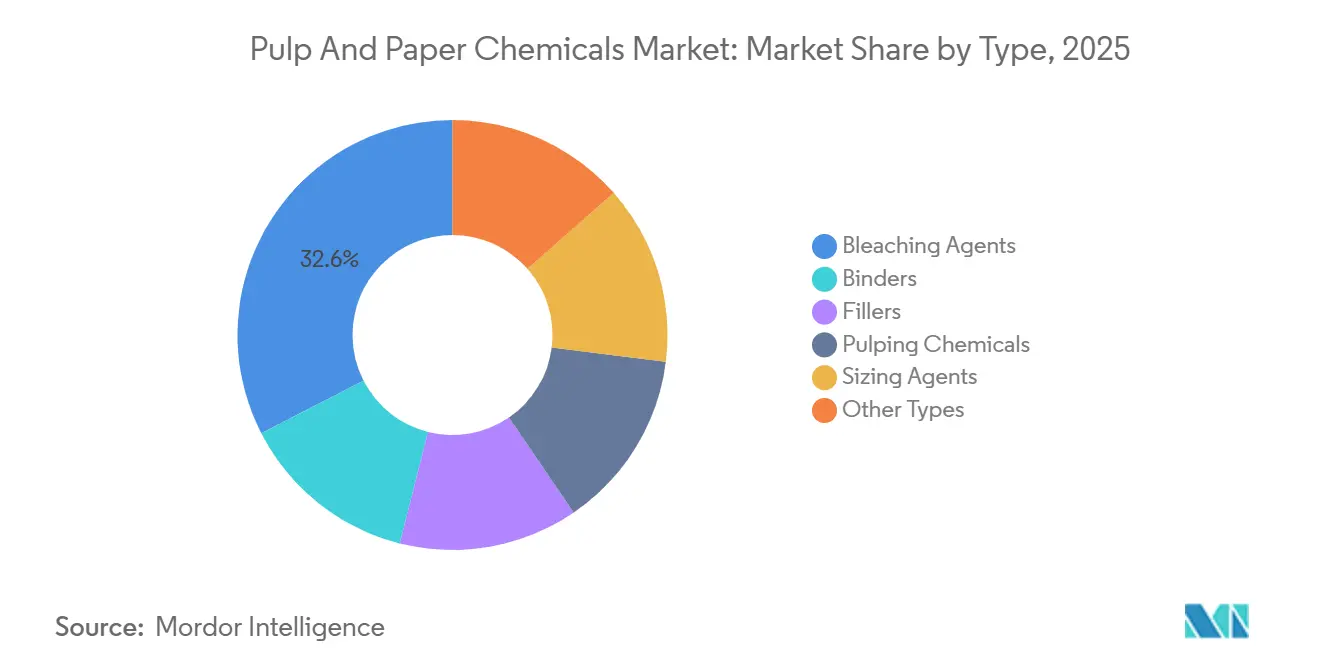

- タイプ別では、漂白剤が2025年のパルプ・製紙用薬品市場において32.56%の市場シェアを占め首位となった。サイジング剤は2031年にかけてCAGR 6.35%で拡大する見込みである。

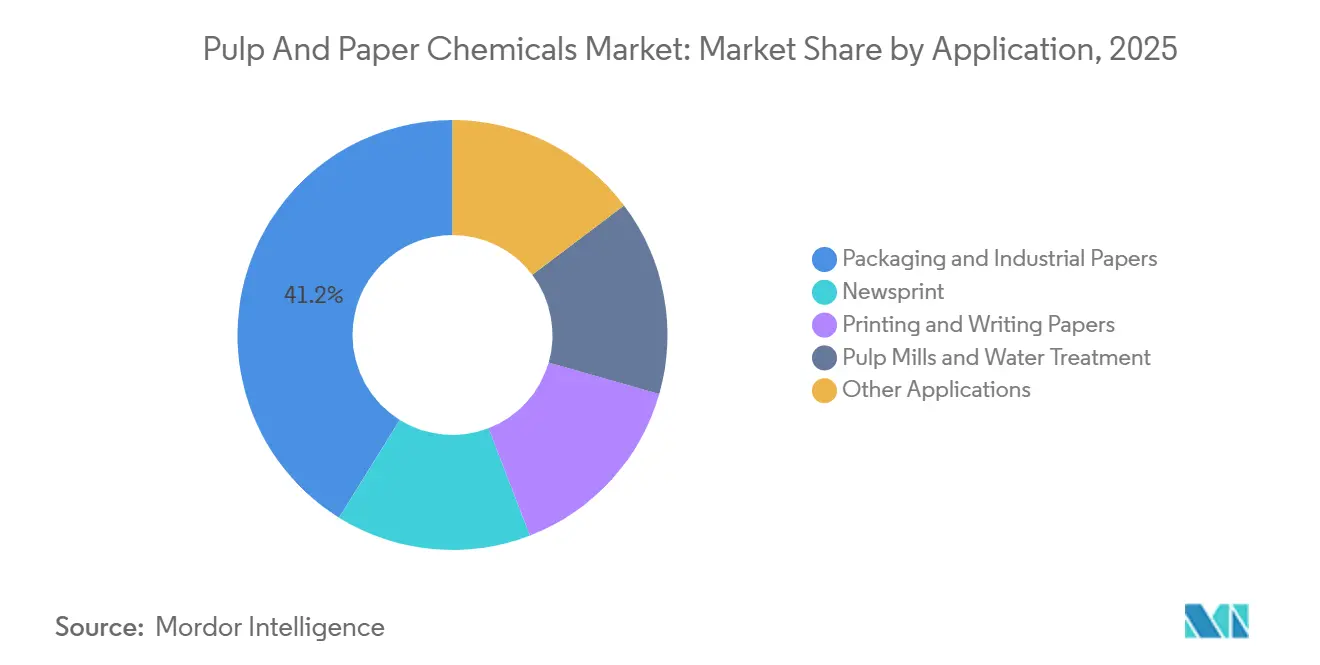

- 用途別では、包装・工業用紙セグメントが2025年のパルプ・製紙用薬品市場規模の41.15%を占めた。パルプ工場および水処理分野は2031年にかけてCAGR 6.31%で進展している。

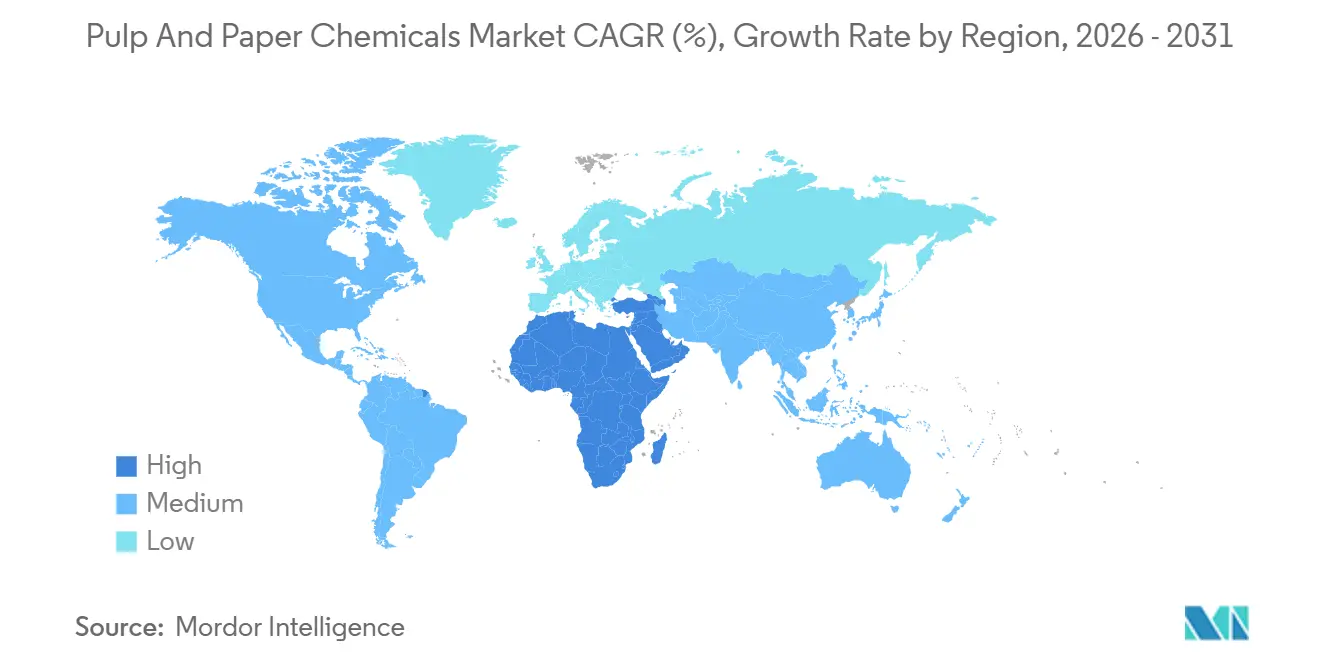

- 地域別では、アジア太平洋が2025年のパルプ・製紙用薬品市場シェアの46.93%を占めた。中東・アフリカ地域は2031年まで最も高い成長率6.15%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパルプ・製紙用薬品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける包装グレード紙生産能力の拡大 | +1.8% | アジア太平洋中心、中東への波及 | 中期(2~4年) |

| 再生繊維原料採用の急増 | +1.5% | 欧州および北米を中心にグローバル | 長期(4年以上) |

| 無水酵素漂白の技術的ブレークスルー | +1.2% | 北米および欧州が先行採用、アジア太平洋が規模拡大 | 長期(4年以上) |

| 炭素マイナスのバイオベースサイジング剤 | +0.9% | 欧州および北米は規制主導、アジア太平洋はコスト主導 | 中期(2~4年) |

| 電子商取引主導のSKU増加による特殊薬品需要 | +0.7% | 都市型物流拠点に集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアにおける包装グレード紙生産能力の拡大

2024年から2026年初頭にかけて、中国、インド、インドネシアで新たな包装グレード生産能力が立ち上げられた。この急増により、歩留まり向上剤、湿潤強度樹脂、および蛍光増白剤の需要が大幅に高まった。2026年8月、Kemiraはタイにサイジング工場を開設した。この施設では、次世代コルゲーターの生産ペースに合わせて、アルキルケテンダイマーおよびアルケニルコハク酸無水物グレードを製造している。化学品生産を現地化することで、越境電子商取引ハブに対応するコンバーターのリードタイムが短縮される。インドが2024年に開始した紙・包装向け生産連動型インセンティブプログラムは、安定した需要を保証し、グリーンフィールドリスクを軽減する。新設工場が水資源の乏しい地域に立地することが多いため、膜型バイオリアクターや高度酸化処理の導入が進み、凝集剤およびフロキュラントへの支出が増加している。これらの動向が相まって、東南アジア全域のパルプ・製紙用薬品市場に複数年にわたる成長をもたらしている。

再生繊維原料採用の急増

欧州連合における拡大生産者責任制度や自発的なブランド誓約を背景に、再生繊維は現在、世界の原料の60%超を占めるに至っている。この移行により、繊維長を維持しながら化学的酸素要求量を抑制する脱インキ剤、浮選界面活性剤、および酵素ブレンドの需要が高まっている。Clariantは2025年4月、再生可能脂肪酸由来のバイオベース脱インキ助剤であるCeridust 1310を発売し、エトキシレートからの代替を反映した[1]Clariant、「Clariant Launches Ceridust 1310 Bio-Based Deinking Aid」、clariant.com。再生パルプを使用する工場では、短繊維がシート形成を複雑にするため、トン当たりの歩留まり薬品消費量が増加する。化学品使用量は増加するものの、バージンパルプの高価格や廃棄物流の埋立費用を考慮すると、再生ルートはコスト競争力を維持している。この促進要因により、パルプ・製紙用薬品市場は循環経済の潮流と整合し続けている。

無水酵素漂白の技術的ブレークスルー

水分含有量40%未満で稼働する酵素漂白プラットフォームは、多段階洗浄の必要性を排除する。このイノベーションにより、工場の水使用量が大幅に削減され、蒸気需要も低減される。2025年1月、Buckmanはメンフィスにパイロットプラントを開設した。同プラントでは、二酸化塩素や次亜塩素酸塩を使用することなく、キシラナーゼおよびラッカーゼシステムによる白色度目標の達成が実証された。中国北部、インド西部、および米国南西部の水資源が乏しい地域では、工業用水への地方課税が急増している。その結果、これらの地域では本技術が有効なリスクヘッジ手段として認識されている。現在、早期採用者はコストプレミアムを正当化できる高品質印刷用紙やティッシュグレードに注力している。しかし、長期的な広範な普及は、酵素発酵の規模拡大と既存漂白工場へのモジュール式改造の実現可能性にかかっている。

炭素マイナスのバイオベースサイジング剤

ISO 14067プロトコルに基づき原料の炭素固定を考慮した場合、トール油、リグニン、または藻類脂質由来のサイジング剤は正味マイナスの炭素フットプリントを達成できる。2025年、Kemiraは南京工場のアルケニルコハク酸無水物生産能力を強化し、グローバルブランドオーナーのスコープ3基準に対応したバイオ原料ラインを導入した。これらの薬品は価格プレミアムを伴うが、コンバーターは段ボール輸送箱における気候コミットメントを実証するためにそのコスト増を受け入れている。ほとんどの包装グレードで性能同等性が実証されているが、重工業用紙では積極的な加工時の疎水性に依然として課題がある。この進展は、フッ素化学品の使用を制限する欧州連合の取り組みと整合しており、パルプ・製紙用薬品市場においてバイオ由来代替品への移行を促進している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AOXおよびCOD排水基準の厳格化 | -1.1% | 欧州および北米が規制先行、アジア太平洋は採用が遅れ | 中期(2~4年) |

| 代替基材と比較した高いエネルギー集約度 | -0.8% | 炭素価格制度が導入された地域で深刻、グローバル | 長期(4年以上) |

| 元素状塩素価格の変動 | -0.6% | 北米およびアジア太平洋の塩素アルカリ依存地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AOXおよびCOD排水基準の厳格化

2024年後半、欧州連合は最良利用可能技術参照文書を改訂し、気乾燥トン当たりの吸着性有機ハロゲン化物の許容限度を厳格化した[2]欧州委員会、「Revised Best Available Techniques Reference Document for Pulp and Paper」、ec.europa.eu 。オゾンステージへのアップグレードや拡張脱リグニンには、ライン当たり多額の設備投資が必要となる。これらのアップグレードを実施できない工場は、2027年のコンプライアンス期限後に操業許可を失うリスクに直面している。2025年には、米国の複数の州が同様の法案を導入し、塩素フリー漂白への世界的な移行を裏付けた。規制変更は酸素、オゾン、酵素などの代替品需要を押し上げる一方で、短期的なマージンを圧迫し、パルプ・製紙用薬品市場の軌道に影響を与えている。

代替基材と比較した高いエネルギー集約度

従来のパルプ・製紙操業には多大な熱エネルギーを要する。これは農業残渣由来の成形繊維包装に必要なエネルギーの約2倍、段ボールプラスチック同等品の約3倍に相当する。炭素価格制度が導入されている地域では、このコストが紙の変動費に上乗せされる。物流・民生電子機器分野のブランドは現在、化学品集約型サイジングを避け、成形パルプやキノコ菌糸体クッションの採用を検討している。パルプ・製紙用薬品市場は、高い炭素費用を負担する地域において、継続的なエネルギーコストへの露出により制約を受けている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:漂白剤が首位、サイジング剤が加速

2025年、漂白剤は市場価値の32.56%を占め、印刷用途およびティッシュ用途の両方における白色度目標達成における重要な役割を示した。塩素酸ナトリウム、過酸化水素、二酸化塩素が数量面で主流を占める一方、AOX上限への対応として過酸化物主体のフローが顕著に増加している。地域需要に応えるため、Kemiraは2024年第4四半期にブラジルでの塩素酸ナトリウム生産を増強した。サイジング剤は数量規模では小さいものの、他のすべてのカテゴリーを上回るCAGR 6.35%で急速に拡大している。フッ素の欠点なしに耐水性を提供するアルキルケテンダイマーおよびアルケニルコハク酸無水物が注目されている。軽量包装および デジタル印刷グレードのトレンドに牽引され、パルプ・製紙用薬品におけるサイジング剤の市場規模は2031年まで着実な成長が見込まれる。

バインダーおよび充填剤は総売上高の約4分の1を占め、コーティングラインにおいて不透明度と印刷光沢の向上に重要な役割を果たしている。パルプ化薬品は成熟段階に達しており、新規生産能力はバージン蒸解設備の建設よりも再生材料に傾いている。消泡剤、殺生物剤、腐食防止剤を含むその他タイプは、全体的なトン数と連動して成長している。ただし、低用量で高い性能を発揮する場合にはマージン上の優位性がある。Arkemaは2025年1月にDowの紙添加剤資産の買収を完了し、コーティング室向けに低揮発性有機化合物製剤を優先した特殊エマルジョンバインダーのクロスセルを戦略的に展開している。今後、パルプ・製紙用薬品市場は従来のコモディティトン数から、技術サービスとライフサイクル指標を重視した統合型性能添加剤へと着実にシフトしている。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:包装用紙が主導、水処理が牽引力を獲得

包装・工業用紙は2025年の化学品投入量の41.15%を吸収し、軽量段ボール箱を好む電子商取引物流の拡大に乗じている。湿潤強度樹脂、歩留まり向上剤、および高度サイジング剤が坪量を削減しながらボードの完全性を確保している。パルプ工場および水処理は数量規模では小さいものの、工場がゼロ液体排出システムや膜型バイオリアクターを導入するにつれて、高品質凝集剤、スケール防止剤、分散剤の需要が高まり、用途別の成長をリードするCAGR 6.31%を達成している。これらの用途におけるパルプ・製紙用薬品市場シェアは、規制が成熟するにつれてさらに拡大する見込みである。

印刷・筆記用紙は長期的な減少傾向にあるが、高品質アート紙、セキュリティ用紙、ラベルグレードでは依然として色再現性を高める蛍光増白剤と表面化学品の需要がある。新聞用紙は絶対トン数では縮小しているが、再生含有率の上昇により追加の脱インキ剤と排水助剤が必要となるため、化学品集約度は高まっている。ティッシュおよびタオル用紙は、衛生習慣の変化が乾燥式ハンドドライヤーへの一部代替を相殺するため、緩やかな成長を示している。Ecolabのモジュール式薬品添加システムにより、大型包装工場はレシピを数分で切り替えることができ、グレード切替時の廃棄物を大幅に削減している。成長軌道の多様化は、パルプ・製紙用薬品市場全体において、大量生産コスト重視製品と技術集約型ニッチの両方に対応できる柔軟なサービスモデルが必要であることを示唆している。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の市場価値の46.93%を占めた。中国は包装生産能力を強化し、インドのインセンティブ制度は新興工場の資金調達リスクを軽減している。Kemiraのタイにおける新設サイジングユニットは、東南アジアのコンバーターへのジャストインタイム納品を強化した。日本と韓国は、スコープ3排出量削減に向けて、やや緩やかなペースながら酵素ベース漂白とバイオサイジングのアップグレードを優先している。インドネシアの輸出主導型パルプ生産者は、森林破壊に関する監視を受け、原料の持続可能性を確保するためにトレーサビリティ監査を化学品ベンダーに求めている。これらの動向が相まって、パルプ・製紙用薬品市場におけるアジア太平洋の優位性が強固なものとなっている。

北米と欧州は、AOXおよびCOD規制の厳格化を背景に、炭素マイナスサイジングと無水酵素漂白の推進に取り組んでいる。Arkemaはフランスの施設の脱炭素化にリソースを配分し、企業ネットゼロ目標を掲げる工場向けに低炭素バインダーの提供を目指している。カナダのパルプ操業は、安価な水力発電を活用して利益率を守っている。元素状塩素のコスト変動により、ハロゲン暴露を低減する過酸化物・オゾン法の実験が進んでいるが、改造の財務的負担は依然として課題である。成長は着実であるが、両地域の革新的な姿勢がパルプ・製紙用薬品市場の形成に引き続き影響を与えている。

南米は主にブラジルのユーカリベースのクラフトパルプ産業に牽引されており、漂白剤への持続的な需要を裏付けている。Nouryonはブラジルの施設をアップグレードし、地域技術サービスを統合した。アルゼンチンとチリは特殊グレードを提供しているが、物流上の課題により現地ブレンダーがより大きな市場シェアを獲得している。中東・アフリカは2031年まで最も高いCAGR 6.15%の予測を誇る。サウジアラビア、エジプト、南アフリカのグリーンフィールド工場は、当初から酸素脱リグニンや過酸化物シーケンスなどの高度技術を採用している。トルコは戦略的な物流拠点としての優位性を活かし、輸出ルートの多様化に向けて高仕様表面サイジングへの投資を進めている。これらの地域格差が、パルプ・製紙用薬品市場における多速度成長軌道を生み出している。

競合状況

パルプ・製紙用薬品市場は断片化している。契約は現在、吸着性有機ハロゲン化物の低減、トン当たりの蒸気削減、認証バイオ含有量などの検証済み持続可能性指標に基づいて締結される。バイオテクノロジースタートアップが、指向性進化酵素カクテルやリグニン由来サイジング剤を携えて参入している。大手既存企業は、プロセス制御センサーをバンドルしたオープンイノベーションラボと供給保証で対抗している。藻類脂質エマルジョンに関する特許出願は近い将来の競争激化を示唆しているが、工業規模での実現は2028年以前には難しい可能性がある。サプライヤー資格審査では現在ほぼ必ずISO 14067ライフサイクル監査が求められており、専任の持続可能性チームとサードパーティ検証予算を持つプレイヤーが有利となっている。これらの要因が、パルプ・製紙用薬品市場内における規律ある革新的な競争を強化している。

パルプ・製紙用薬品産業のリーダー企業

Kemira

BASF

Solenis

Ashland Inc.

Buckman

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Kemiraはタイにおける紙、板紙、ティッシュ向け強度薬品の複数生産ラインの拡張投資を発表した。拡張プロジェクトの実施は2026年に開始予定である。

- 2025年3月:Nouryonは低炭素フットプリントを誇る過酸化水素製品「Eka HP Puroxide」を発表した。このイノベーションは、パルプ・製紙、鉱業、水処理分野のNouryonの顧客がスコープ3温室効果ガス排出量を大幅に削減できるよう支援する。

世界のパルプ・製紙用薬品市場レポートの調査範囲

パルプ・製紙用薬品は紙の製造に必要な原材料である。これらの薬品は紙パルプと混合されて紙が製造される。

パルプ・製紙用薬品市場はタイプ別、用途別、地域別に区分されている。タイプ別では、バインダー、漂白剤、充填剤、パルプ化薬品、サイジング剤、その他タイプに区分されている。用途別では、新聞用紙、包装・工業用紙、印刷・筆記用紙、パルプ工場および水処理、その他用途に区分されている。本レポートは主要地域の20カ国における市場規模と予測を提供している。各セグメントの市場規模と予測は収益(米ドル)ベースで算出されている。

| バインダー |

| 漂白剤 |

| 充填剤 |

| パルプ化薬品 |

| サイジング剤 |

| その他タイプ |

| 新聞用紙 |

| 包装・工業用紙 |

| 印刷・筆記用紙 |

| パルプ工場および水処理 |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他中東・アフリカ |

| タイプ別 | バインダー | |

| 漂白剤 | ||

| 充填剤 | ||

| パルプ化薬品 | ||

| サイジング剤 | ||

| その他タイプ | ||

| 用途別 | 新聞用紙 | |

| 包装・工業用紙 | ||

| 印刷・筆記用紙 | ||

| パルプ工場および水処理 | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

製紙工場全体で最も急速に拡大している薬品タイプはどれか?

サイジング剤は、フッ素フリーの撥水性ニーズに牽引され、2031年にかけてCAGR 6.35%で最も急速な成長を示している。

現在、パルプ・製紙用薬品への支出が最も大きい地域はどこか?

アジア太平洋は2025年の市場価値の46.93%を占め首位であり、中国、インド、インドネシアにおける包装生産能力の継続的な拡大が背景にある。

AOXの厳格な規制限度が薬品選択にどのような影響を与えているか?

AOX上限の引き下げにより、工場は塩素誘導体への依存を減らし、酸素、オゾン、酵素漂白システムの採用を進めている。

無水酵素漂白システムが普及しつつある理由は何か?

工場の水使用量と蒸気消費量を削減し、ユーティリティコストを低下させるとともに、排水コンプライアンスを容易にする。

パルプ・製紙用薬品市場の現在の世界需要と2031年までの予測成長はどの程度か?

世界消費量は2026年に286億4,000万米ドルであり、2031年には385億2,000万米ドルに達する見込みで、CAGR 6.11%を反映している。

最終更新日: