産業・業務用洗浄化学品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

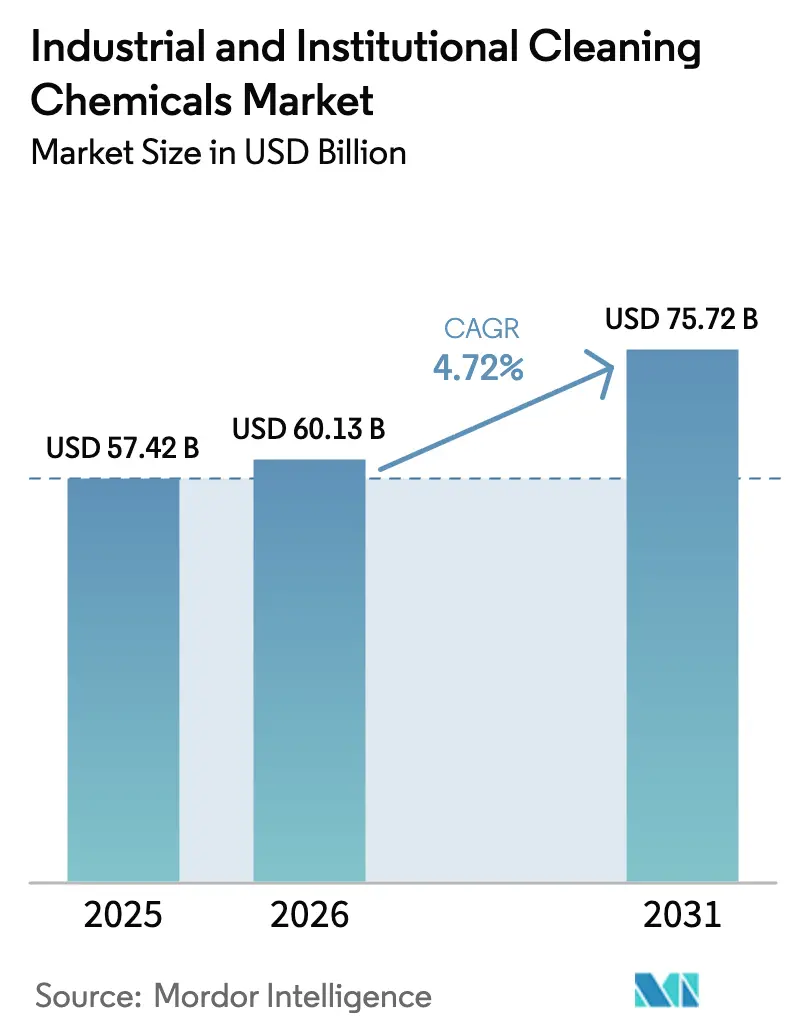

| 市場規模 (2026) | 60.13 十億米ドル |

| 市場規模 (2031) | 75.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業・業務用洗浄化学品市場分析

産業・業務用洗浄化学品市場規模は2025年に574億2,000万米ドルと評価され、2026年の601億3,000万米ドルから2031年には757億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.72%です。病院および介護施設における感染管理規制の強化、ファストフードレストランにおける自動投与の普及、および先端半導体ノードが要求する超高純度ブレンドが数量成長を牽引しています。界面活性剤は依然として原材料費の大部分を占めていますが、電子機器組立および金属加工の顧客が低残留物配合へと移行するにつれ、精密洗浄用溶剤がシェアを拡大しています。RSPOマスバランス認証を取得したバイオベース界面活性剤は、欧州連合エコラベルおよびカリフォルニア州セーファーコンシューマープロダクツ基準が調達判断を再形成するなか、急速に普及しています。希釈比率を記録し安全管理システムにアラートを送信するデジタルディスペンサーは、化学品廃棄物を最大20%削減しながら、OSHA危険有害性情報伝達監査を容易にしています。同時に、米国および欧州連合におけるPFASおよびVOC規制の強化が再配合を加速させており、配合業者をフッ素フリー界面活性剤および水性アルカリブレンドへと誘導しています。

主要レポートのポイント

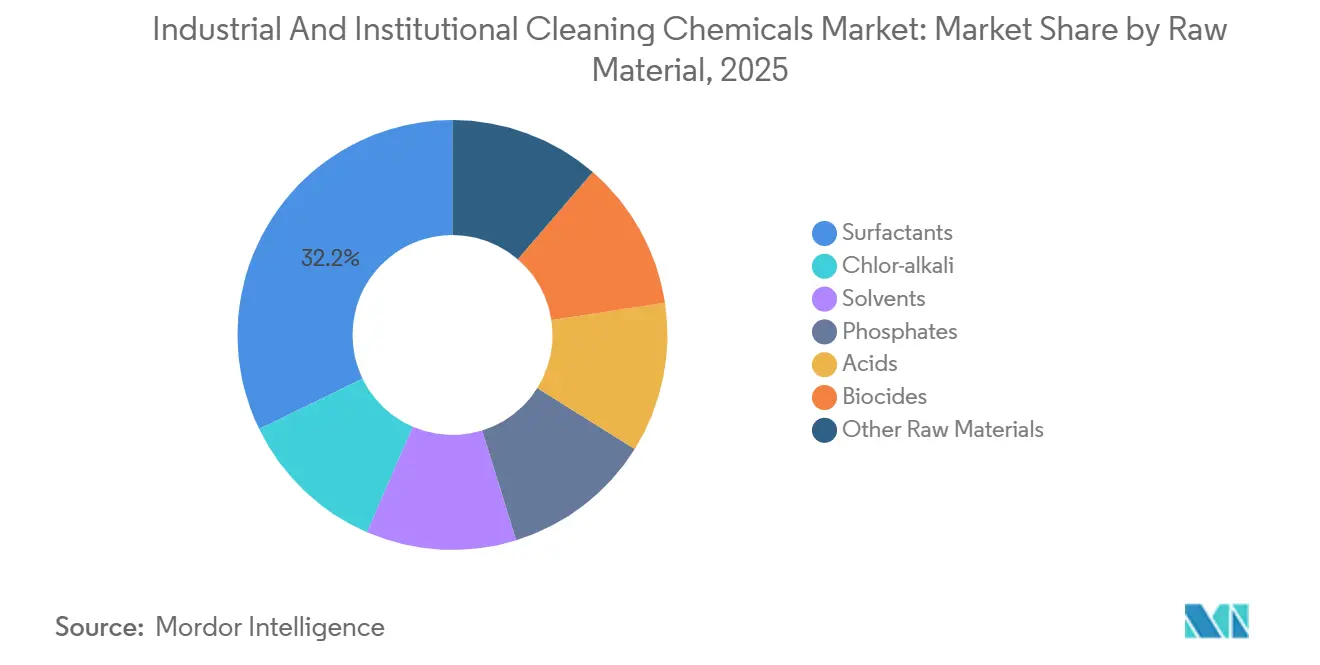

- 原材料別では、界面活性剤が2025年の産業・業務用洗浄化学品市場シェアの32.18%をリードしました。溶剤は2031年までに6.41%のCAGRで拡大する見込みです。

- 製品タイプ別では、汎用洗浄剤が2025年の産業・業務用洗浄化学品市場規模の35.65%を占め、消毒剤・殺菌剤は2031年までに6.76%のCAGRで成長しています。

- 成分由来別では、従来型・石油化学ベース製品が2025年の産業・業務用洗浄化学品市場規模の70.34%のシェアを占めました。バイオベース・グリーン製品は2026年~2031年にかけて7.33%のCAGRで上昇すると予測されています。

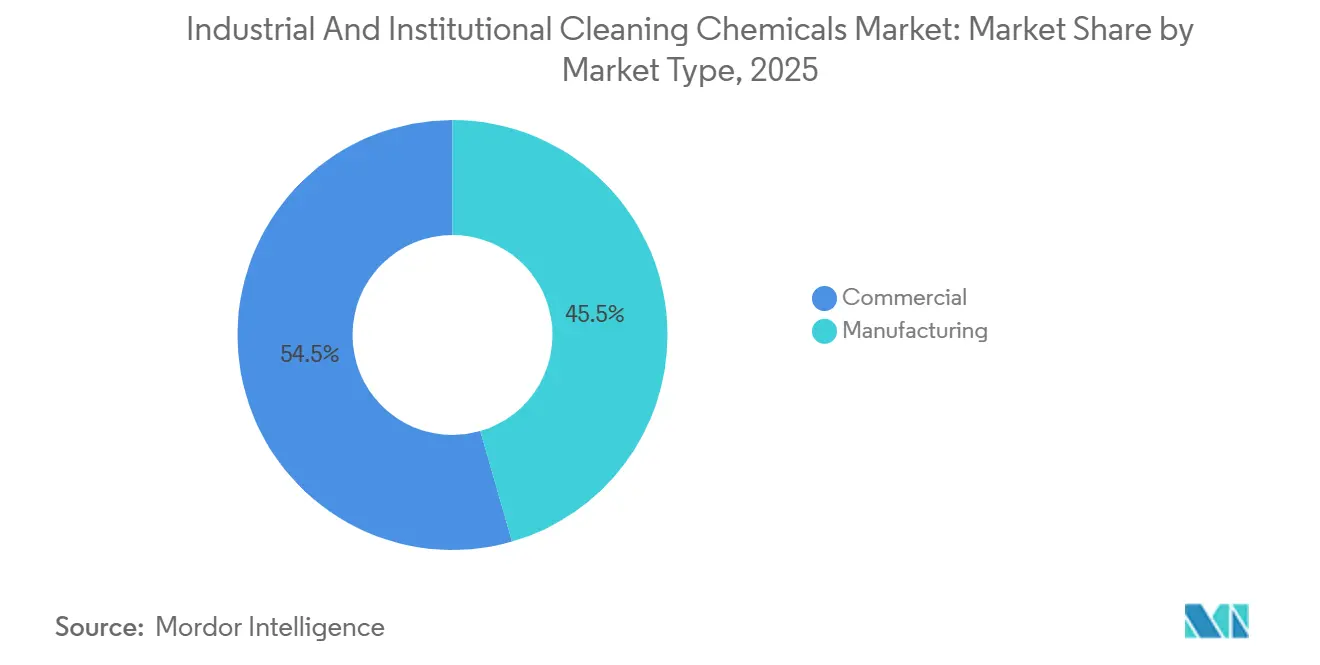

- 市場タイプ別では、商業セクターが2025年に54.46%の収益シェアを保持し、2031年までに5.56%のCAGRで前進しています。

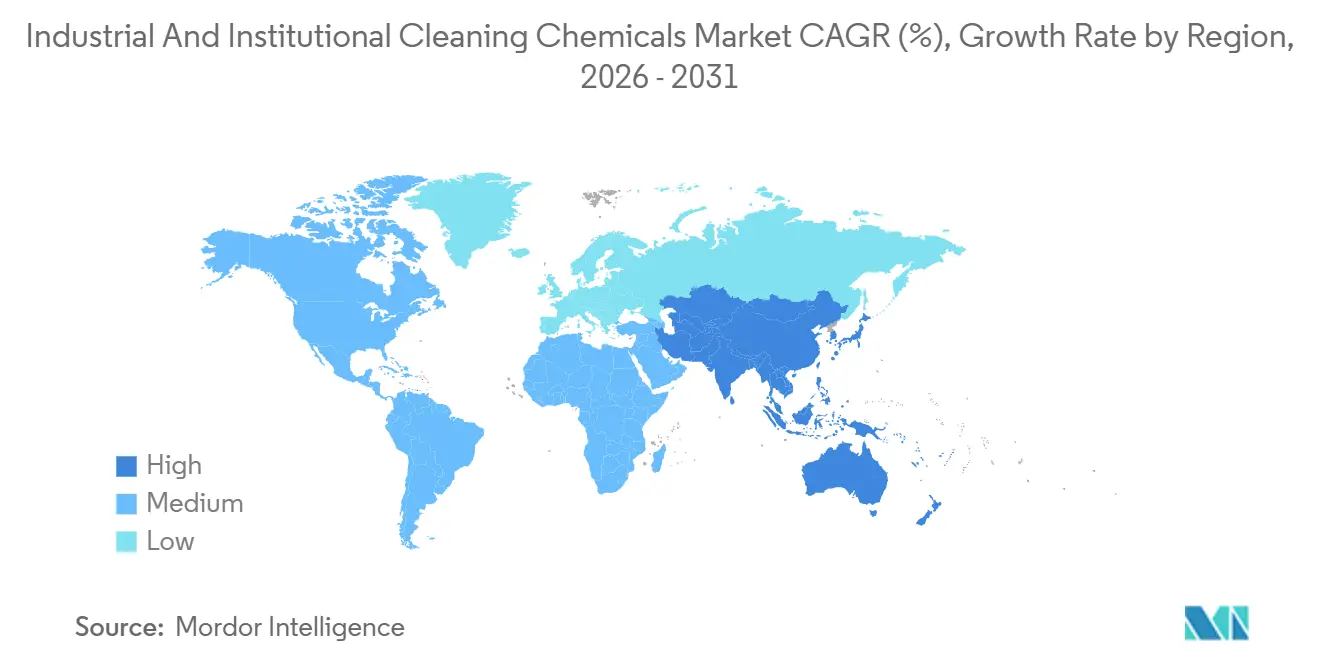

- 地域別では、北米が2025年に34.49%のシェアを維持し、アジア太平洋は予測期間中に6.98%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の産業・業務用洗浄化学品市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急性期・長期療養施設における感染管理プロトコル | +0.8% | 北米および欧州が主導するグローバル | 中期(2~4年) |

| アジアの食肉・水産加工における殺菌剤の採用 | +0.6% | APACコア—中国、タイ、ベトナム、インドネシア | 中期(2~4年) |

| 自動食器洗浄投与を必要とするファストフードレストランの急増 | +0.7% | 北米およびAPACがホットスポットのグローバル | 短期(2年以内) |

| 世界の観光・ホスピタリティの回復 | +0.5% | 欧州、北米、APACの観光拠点 | 短期(2年以内) |

| 超低残留ブレンドを牽引する半導体クリーンルームの拡張 | +0.9% | APAC(中国、韓国、台湾)、北米(アリゾナ州、テキサス州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急性期・長期療養施設における感染管理プロトコル

病院の環境サービスチームは、第四級アンモニウム消毒剤を、喘息リスクを引き起こすことなくEPAリストNの新興病原体基準を満たす過酸化水素および過酢酸ブレンドに置き換えています[1]疾病管理予防センター、「医療施設における環境感染管理ガイドライン」、cdc.gov。疾病管理予防センターは2024年に環境感染管理ガイドラインを更新し、高頻度接触面への芽胞殺菌剤の使用を推奨しました。この変更により1ガロンあたりの化学品費用は最大40%増加しますが、メディケアの院内感染状態削減プログラムに基づく院内感染ペナルティを削減します。長期療養施設の運営者は、記録された接触時間を要求する州規制当局からの並行した義務に直面しており、タイマー内蔵の即使用可能なスプレーヤーの採用を促進しています。世界保健機関の2024年IPC(感染予防・管理)ガイダンスは、厳格な表面消毒を抗菌薬耐性の緩和と結びつけており、プレミアム化学品へのシフトを強化しています。低刺激性有効成分への需要は、自動UV-Cロボットおよび静電スプレーヤーを組み込んだ急性期医療施設の改修にも恩恵をもたらしています。

アジアの食肉・水産加工における殺菌剤の採用

中国、タイ、ベトナム、インドネシアの加工業者は、HACCP認証の輸出検査をクリアするために、発泡アルカリ洗剤と過酢酸リンスを組み合わせたCIP(定置洗浄)システムに投資しています[2]国家市場監督管理総局、「食品安全検査プロトコル」、samr.gov.cn。中国の国家市場監督管理総局は2024年にATP生物発光検証の施行を開始し、事業者に各シフトの化学品濃度の記録を義務付けました。Meat & Livestock Australiaによる試験では、過酢酸胴体リンスと二酸化塩素フルーム処理を組み合わせることで、サルモネラ菌および大腸菌の有病率が1.5~2.0 log CFU/cm²低下し、25%のコストプレミアムが正当化されることが示されました。米国FDAの輸入警告および欧州連合の迅速警告システム通知からの監視強化により、東南アジアの輸出業者は検証済みの第四級アンモニウム発泡剤およびヨードフォア浸漬剤の採用をさらに迫られています。

自動食器洗浄投与を必要とするファストフードレストランの急増

水硬度と汚れ負荷に基づいて洗剤とリンス剤の流量を自動調整するIoT対応食器洗浄ディスペンサーは、NSF/ANSI 3への準拠を確保しながら化学品廃棄物を最大20%削減しています。Ecolab社が2024年に発売したDishIQプラットフォームは、リンス温度が180°F(殺菌閾値)を下回った際に管理者に警告を発し、保健当局による違反を削減します。米国のファストフードセクターにおける離職率は2025年に平均150%に達したため、トレーニング時間を8時間未満に短縮するカラーコード化された事前計量システムが不可欠となっています。ロボティクスもバックオブハウス洗浄に参入しており、搭載型洗剤タンクとUV-Cモジュールを備えた自律型スクラバーが労働時間を35%削減し、転倒事故の申請を減少させています。

世界の観光・ホスピタリティの回復

北米および欧州のホテル稼働率は2025年半ばまでに2019年水準の95%まで回復し、ハウスキーピング部門は10分以内に客室を殺菌できる静電スプレーヤーを導入しています。American Hotel & Lodging Associationの2024年セーフステイ更新版では、10分間の接触時間を持つEPA登録消毒剤とサービス証明のためのデジタルチェックリストが義務付けられています。1室あたりの化学品費用は1泊あたり2~3米ドル増加しましたが、ゲストの清潔さに関する苦情は約45%減少しました。アジア太平洋地域では、国際旅客数が2025年にパンデミック前の水準を超え、グリーンキーおよびアースチェック基準に準拠したエコラベル付きウェットティッシュが標準的なアメニティとなっています。タイの医療観光クラスターは製薬グレードの洗浄体制を採用しており、プレミアム芽胞殺菌剤の需要を支えています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.6% | 北米および中東の石油化学ハブ | 短期(2年以内) |

| 界面活性剤コストを押し上げるエチレンオキシドの価格変動 | -0.5% | エトキシル化界面活性剤に依存するグローバル地域 | 中期(2~4年) |

| PFASおよびVOCに関する厳格な規制 | -0.7% | カリフォルニア州および欧州連合が主導する北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

エチレンオキシドのスポット価格は、ガルフコーストのクラッカーでの操業停止後、2024年~2025年に900~1,400米ドル/トンの間で変動し、エトキシル化アルコールのコストに直接影響を与えました。プロピレン契約も同様の変動を示し、直鎖アルキルベンゼンスルホン酸塩の価格を四半期ごとに最大30%上下させました。高度なヘッジ手段を持たない中小規模の配合業者は、価格変動のピーク時に最大5マージンポイントを失いましたが、多国籍企業は在庫バッファーを活用しました。欧州では、エネルギー集約型のクロルアルカリ設備が生産を縮小したため苛性ソーダの供給が逼迫し、価格が前年比で約20%上昇しました。

界面活性剤コストを押し上げるエチレンオキシドの価格変動

米国の主要エチレンオキシド設備での長期メンテナンスにより非イオン性界面活性剤の供給が制限され、契約顧客のリードタイムが6週間に延長されました。スポット貨物が北米に転送されたため、ラテンアメリカのバイヤーはプレミアムを支払いました。エチレンオキシド指数に四半期価格調整を連動させる契約条項が標準化されつつあり、一部のリスクをエンドユーザーに転嫁しますが、業務用購買担当者の予算管理の複雑さを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:精密洗浄需要による溶剤の急増

界面活性剤は2025年の産業・業務用洗浄化学品市場シェアの32.18%を保持していますが、急速蒸発システムに対して漸進的な地位を譲ることになります。クロルアルカリ誘導体は、乳製品、醸造所、飲料工場のアルカリCIPサイクルの主力として残ります。溶剤は、エーテルおよびアルコールベースのブレンドを必要とする電子機器および金属加工ユーザーによって牽引され、2031年までに6.41%のCAGRで成長する見込みです(残留物は10 µg/cm²未満)。

リン酸塩の使用は、欧州連合および複数の米国州での禁止後、現在では航空宇宙および自動車セグメントの重作業用脱脂に大部分が制限されています。一方、クエン酸はステンレス鋼に優しく生分解性があるため、スケール除去においてミネラル酸に取って代わっています。イソチアゾリノン類などの殺生物剤は完成配合物のわずか0.5%を占めるに過ぎませんが、バルク濃縮物貯蔵における微生物制御には不可欠であり、この特性はEU生物活性製品規則の下で厳密に規制されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

製品タイプ別:感染管理義務の中で加速する消毒剤

汎用洗浄剤は2025年の産業・業務用洗浄化学品市場規模の35.65%のシェアを維持しました。過酸化水素および過酢酸ブレンドは、従来の第四級アンモニウム化合物に必要な10分に対して1~5分の殺菌時間を達成し、病室回転率の向上を目指す病院にとって消毒剤の選択肢となっています。汎用配合物は香り、色、エコラベルスコアで競争しており、グリーンシールGS-37認証は現在、多くの米国学区の標準的な入札要件となっています。消毒剤・殺菌剤は2031年までに6.76%のCAGRで拡大しています。

ランドリーケアの粉末および液体製品は、リネン1キログラムあたりの化学品コストを15%削減するオンプレミス投与システムからの圧力に直面しています。車両洗浄プレソークは、トンネル事業者が現在四半期ごとの滑り転倒リスク監査を要求する保険会社を満足させるために、キレート剤と高発泡性両性界面活性剤を含むタッチレス化学品へと転換しています。

成分由来別:持続可能性プレミアムを獲得するバイオベース配合物

従来型原料は2025年に70.34%のシェアを保持しましたが、ヤシ、パームカーネル、コーングルコースを原料とするバイオベースブレンドは年率7.33%で前進しており、産業・業務用洗浄化学品市場内で最も速い成長を示しています。アルキルポリグルコシド界面活性剤はOECD 301に基づく28日間で60%超分解し、EU エコラベルの洗い流し制限に適合しています。CrodaのRSPO認証脂肪族アルコールエトキシレートにより、契約洗浄業者は分離物流なしに「マスバランス」クレームを追加できます。

価格感度は車両洗浄および工業用脱脂において依然として障壁となっており、エンドユーザーは10%を超えるプレミアムに抵抗しますが、企業のスコープ3目標がより多くのホテルおよびフードサービスチェーンをグリーン調達へと傾けています。BASFが2025年に導入したバイオキレート剤は、ランドリー配合業者がリン酸塩禁止に対応しながら同様の処理率でキレート性能を維持するのに役立っています。

市場タイプ別:労働力動態において製造業を上回る商業セグメント

商業施設は2025年の収益の54.46%を生み出し、製造ラインを上回る5.56%のCAGRを記録すると予測されています。ファストフードレストランは、年間離職率150%のスタッフのトレーニング時間を半減させる自動食器洗浄投与を重視しています。病院および介護施設は、感染率に連動したメディケアペナルティを満たすために、EPA登録の芽胞殺菌消毒剤と静電スプレーヤーを優先しています。小売店やショッピングモールは、化学物質過敏症訴訟に対応するために無香料フロアフィニッシュを採用しています。

製造工場は依然として高アルカリまたは溶剤配合物に依存していますが、使用済み溶剤の70~80%を回収するリサイクルループを実装しており、新鮮な化学品需要を圧縮しています。半導体組立業者は各ドラムの粒子数証明書を要求し、品質保証コストを引き上げています。繊維工場およびパルプ・製紙工場は酵素サイジング除去システムをアップグレードしており、苛性ソーダ使用量を25%削減し、消費パターンを再定義しています。

地域分析

北米は2025年の産業・業務用洗浄化学品市場の34.49%を占め、確立された流通ネットワーク、厳格なEPAおよびFDA基準、ならびにヘルスケアおよびホスピタリティにおける高い一人当たり化学品使用量が背景にあります。米国のファストフード事業者は、採用期間が短縮される中で衛生を維持するために、150%の労働力流動率に直面しながら事前計量サシェに依存しています。カナダの食品加工クラスターとメキシコの自動車回廊が、溶剤および脱脂剤の安定した需要を加えています。

アジア太平洋は2031年までに6.98%のCAGRで最も速く成長する地域であり、中国の半導体ウェット洗浄ブームとインドのフードサービスセクターによって牽引されています。インドの地方都市では自動食器洗浄システムが普及しており、東南アジアのエビおよび家禽加工業者は米国FDAの輸入警告を回避するために検証済みの衛生プロトコルに投資しています。タイの製造セクターは2024年のGDPの44%を占め、電子機器および自動車施設でのアルカリおよび溶剤の需要を維持しています。

欧州は成熟した消費により緩やかな成長を示していますが、EUエコラベルおよびREACHの下での持続可能性プレミアムによって押し上げられています。南米は通貨の逆風に悩まされていますが、農業輸出がブラジルおよびアルゼンチンの衛生量を健全に保っています。中東・アフリカは初期段階の普及を示しており、水不足のGCC諸国は低リンス濃縮物を好み、エジプトおよび南アフリカは観光多様化推進に関連した食品加工およびホスピタリティ施設でクロルアルカリ洗浄剤を展開しています。

競合環境

産業・業務用洗浄化学品市場は中程度に分散した状態を維持しています。Ecolab社による2024年1月のPuroliteのイオン交換樹脂の買収により、水処理の専門知識が洗浄ポートフォリオと統合され、飲料ボトラー向けのバンドル型RO前処理および廃水リサイクルが可能になりました。BASFおよびCrodaはバイオ界面活性剤の生産能力を拡大し、RSPO認証マスバランス供給を求める顧客をターゲットにしています。技術採用がサービスモデルを再形成しており、IoTディスペンサーが希釈データをERPシステムに送信し、自動再注文を促進してOSHA危険有害性情報伝達への準拠を確保しています。

産業・業務用洗浄化学品業界リーダー

3M

BASF

Ecolab

Henkel AG & Co. KGaA

Reckitt

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Evonik Industries AGは、Sea-Land Chemical Companyと独占的パートナーシップを締結し、米国全土でエコフレンドリーな洗浄ソリューションを販売することになりました。Evonikの革新的な製品は、持続可能性を重視しながら、ホームケア、車両ケア、業務用洗浄など多様なセクターに対応しています。

- 2025年2月:First Quality Enterprisesは、Henkel AG & Co. KGaAの北米における小売業者ブランド事業を買収することで、洗剤、ファブリックフィニッシャー、食器洗浄カテゴリーに参入しました。この新たに取得した事業は、First Quality Home Care Productsという新部門の下に置かれ、First Quality Group内の独立した事業体として機能する予定です。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、産業・業務用洗浄化学品市場を、工場、病院、飲食店、オフィス、公共施設における表面・設備・繊維の衛生管理を目的として非住宅施設に販売される、調合剤、洗剤、消毒剤、殺菌剤、界面活性剤、溶剤、洗濯補助剤、および車両洗浄液として定義する。

スコープ除外:家庭用消費者向け洗浄剤および料金制清掃サービスの収益は除外される。

セグメンテーション概要

- 原材料別

- クロルアルカリ

- 苛性ソーダ

- ソーダ灰

- 塩素

- 界面活性剤

- 非イオン性

- アニオン性

- カチオン性

- 両性

- 溶剤

- アルコール類

- 炭化水素

- 塩素化物

- エーテル類

- リン酸塩

- 酸

- 殺生物剤

- その他の原材料(キレート剤、レオロジー調整剤、乳白剤、分散剤、ケトン、エステル)

- クロルアルカリ

- 製品タイプ別

- 汎用洗浄剤

- 消毒剤・殺菌剤

- ランドリーケア製品

- 車両洗浄製品

- 成分由来別

- バイオベース・グリーン

- 従来型・石油化学ベース

- 市場タイプ別

- 商業

- フードサービス

- 小売

- ランドリー・ドライクリーニング

- ヘルスケア

- 洗車

- オフィス・ホテル・宿泊施設

- 製造

- 食品・飲料加工

- 金属加工製品

- 電子部品

- その他の製造(繊維、パルプ・製紙、石油化学)

- 商業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア全域にわたる調合業者、契約清掃業者、病院調達担当者、流通業者、および安全規制当局と対話を行った。投与量、サステナビリティプレミアム、チャネルマージンに関する見解は、データのギャップを埋め、三角測量前の前提条件を固めるために活用された。

デスクリサーチ

米国EPA化学物質データ報告、Eurostat PRODCOM、中国税関HS-3402輸出データ、ISSAおよびAISEの業界団体資料など、オープンデータセットからベースラインシグナルを収集し、生産量、原料需要、施設数をマッピングする。企業の10-K、投資家向け資料、信頼性の高いニュースソースにより、原材料の内訳と平均価格をさらに精緻化する。有料ライブラリ、D&B Hoovers、Dow Jones Factiva、およびQuestelは、収益区分、ニュース動向、特許フローを提供する。その他多数の信頼性の高い資料もモデルの構築に活用された。

市場規模推計と予測

施設数と標準的な化学品使用量から導出されたトップダウンの需要プールは、サプライヤーへのヒアリングから得られたサンプルASP×数量の積み上げとクロスチェックされる。主要変数には、病院の稼働病床数、世界の飲食店床面積、クロルアルカリ生産量、界面活性剤価格指数、およびバイオベース製品の採用率が含まれる。予測には、規制強化と原料価格変動を反映するため、多変量回帰とシナリオ分析を組み合わせた手法を採用する。

データ検証と更新サイクル

アウトプットは異常値チェック、過去データのストレステスト、および多段階レビューを経る。数値は毎年更新され、規制変更や価格ショックが生じた場合には中間更新を発行する。

MordorによるIndustrial And Institutional Cleaning Chemicalsベースラインの信頼性

公表数値が異なる理由は、一部の調査が家庭用ボリュームを混在させ、積極的な普及率カーブを適用し、または旧レートで通貨換算を行っているためである。

Mordorの厳格なスコープ、年次更新、およびデュアルビューモデリングにより、ベースラインの現実性が維持される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 57.44 B(2025年) | Mordor Intelligence | |

| USD 80.05 B(2024年) | Global Consultancy A | 家庭用洗浄剤の包含および高いASP上乗せ |

| USD 90.14 B(2025年) | Regional Publisher B | 隣接する特殊化学品の統合および均一成長の適用 |

この比較は、Mordorの明確なスコープと更新されたデータが、意思決定者から信頼される均衡かつ透明性の高いベースラインをいかに生み出すかを示している。

レポートで回答された主要な質問

産業・業務用洗浄化学品市場は2031年までにどの程度の規模になりますか?

2026年~2031年の期間中に4.72%のCAGRで拡大し、757億2,000万米ドルに達すると予測されています。

最も速く成長している原材料カテゴリーはどれですか?

電子機器および金属加工における精密洗浄ニーズの高まりに伴い、溶剤は6.41%のCAGRで上昇する見込みです。

消毒剤が汎用洗浄剤を上回るペースで成長しているのはなぜですか?

病院、フードサービス、ホスピタリティ事業者がEPA登録の芽胞殺菌効果を優先するようになり、消毒剤・殺菌剤が6.76%のCAGRで成長しています。

アジア太平洋の需要を牽引しているものは何ですか?

中国の半導体工場とインドのファストフードレストランの急増が、地域の成長を6.98%のCAGRで牽引しています。

規制は製品の再配合にどのような影響を与えていますか?

EPAの4 pptのPFAS制限とEU REACHのVOC規制が、複数の用途にわたってフッ素フリー界面活性剤および低VOC溶剤へのシフトを加速させています。

最終更新日: