パーソナルケアケミカル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 18.31 十億米ドル |

| 市場規模 (2031) | 23.30 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

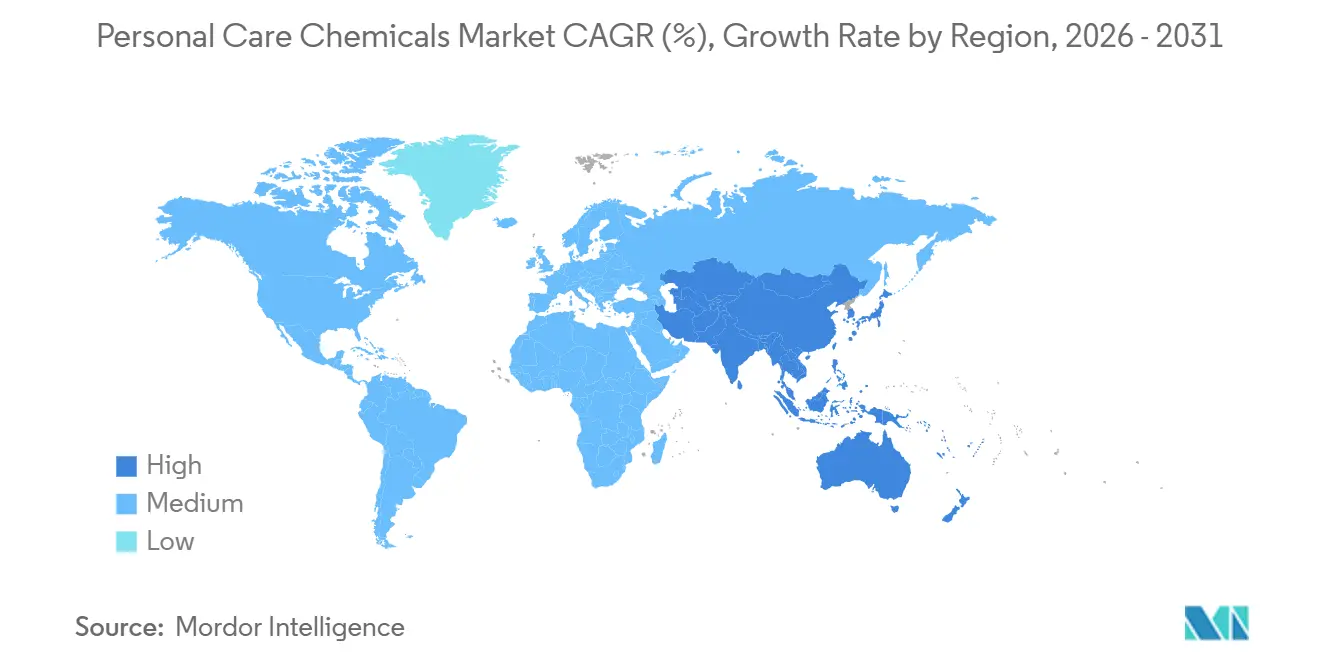

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナルケアケミカル市場分析

パーソナルケアケミカル市場規模は、2025年の174億5,000万米ドルから2026年には183億1,000万米ドルに拡大し、2031年までに233億米ドルに達する見込みで、2026年〜2031年の年平均成長率は4.94%です。ブランド各社は臨床的に検証された活性成分に向けて成分予算を傾けており、これが活性成分需要が不活性成分よりも速く増加している理由を説明しています。ただし、界面活性剤、乳化剤、エモリエント剤は依然として処方量を支配しています。アジア太平洋地域の拡大する中間層、中国の簡素化された登録規則、Kビューティーの輸出が地域リーダーシップを支え、北米および欧州のプレーヤーはMoCRAおよび改訂されたEU化粧品規制要件に関連するコンプライアンスコストを吸収しています。パーム誘導体およびエチレンオキシドの原料価格変動は、コモディティ界面活性剤サプライヤーのマージンを圧迫し続けており、より低い炭素フットプリントと安定した原料コストを提供する発酵ベースの活性成分へのシフトを加速させています。同時に、Eコマースビューティーブランドは特殊活性成分をより少量で調達しており、デジタル注文ポータルとジャストインタイム物流を備えた柔軟なサプライヤーに報いています。

主要レポートのポイント

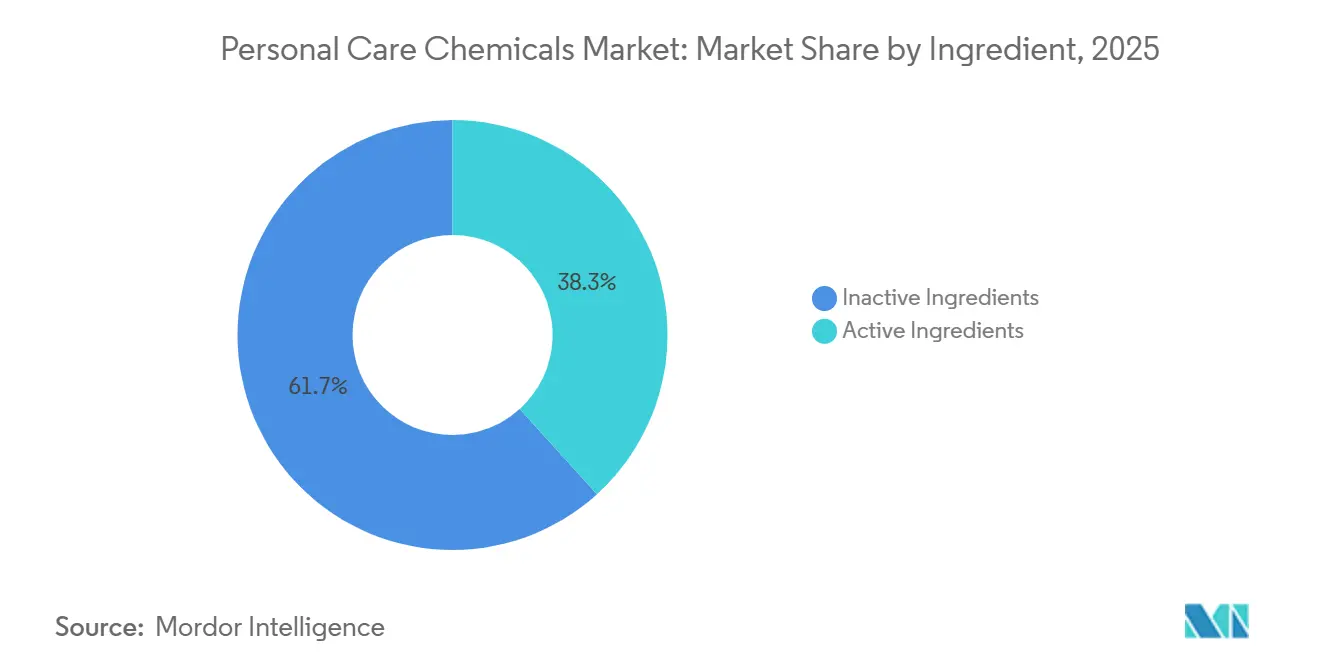

- 成分別では、不活性成分が2025年のパーソナルケアケミカル市場シェアの61.72%をリードし、活性成分は2031年まで年平均成長率5.31%で拡大する見込みです。

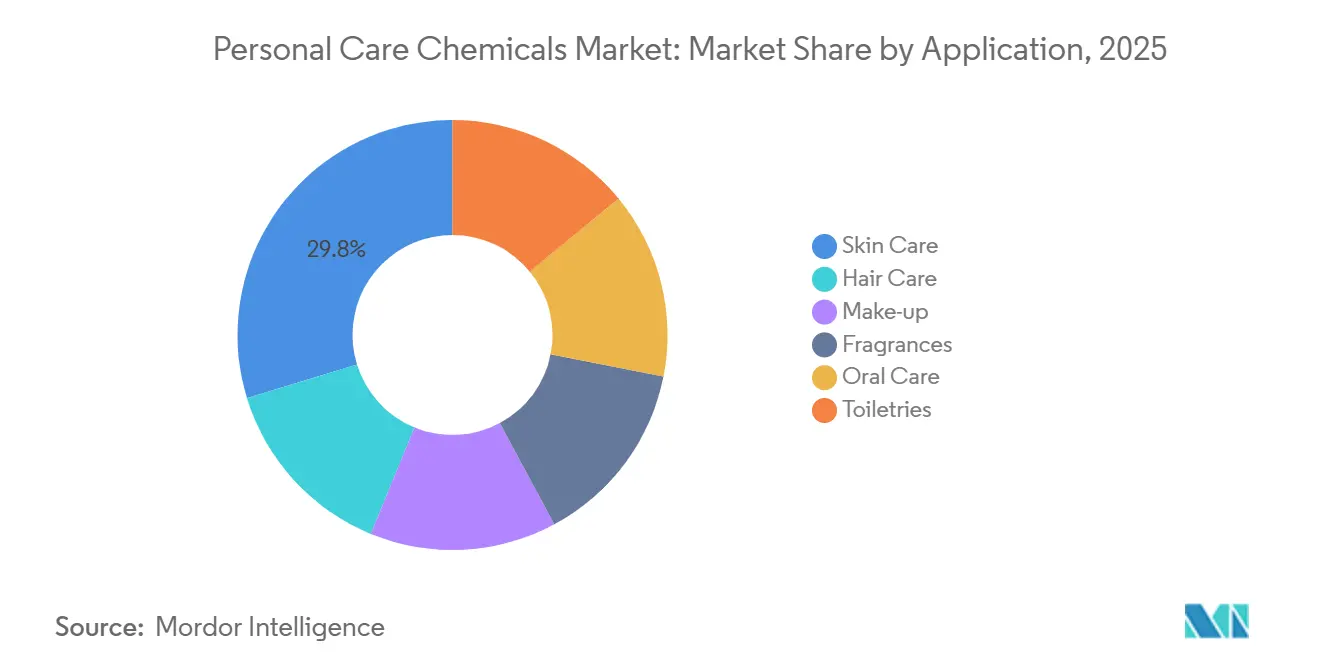

- 用途別では、スキンケアが2025年のパーソナルケアケミカル市場規模の29.75%を占め、オーラルケアは2031年まで年平均成長率5.46%で拡大しています。

- 地域別では、アジア太平洋が2025年のパーソナルケアケミカル市場価値の30.21%を占め、同地域は2031年まで年平均成長率6.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパーソナルケアケミカル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋の中間層消費拡大 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 天然・持続可能な成分へのシフト(RSPO、COSMOS) | +0.9% | グローバル、欧州および北米での早期成果 | 長期(4年以上) |

| ニッチビューティーブランドのEコマース加速 | +0.7% | グローバル、北米・欧州・中国に集中 | 短期(2年以内) |

| AI主導の処方設計と予測毒性学 | +0.5% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 発酵ベースの炭素アップサイクル活性成分 | +0.6% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋の中間層消費拡大

インドおよび中国の都市部世帯可処分所得は2024年〜2025年に年率7〜9%上昇し、ナイアシンアミド、トラネキサム酸、カプセル化レチノールを使用するプレミアムスキンケアおよびカラーコスメ製品への一人当たり支出を押し上げました。韓国のKビューティー輸出は2025年に14%増加し、ASEAN市場全体でペプチドおよびツボクサ(センテラアジアティカ)の注文を牽引しました。日本の機能性化粧品カテゴリー(医薬部外品承認が必要)は2024年に11%成長し、サプライヤーを厚生労働省基準を満たす臨床グレードの活性成分へと誘導しました。ISO 22716 GMP枠組みが地域全体で普及しつつあり、複数国での製品登録を円滑化しています。これらのシフトが総じて、パーソナルケアケミカル市場の最速地域拡大を支えています。

天然・持続可能な成分へのシフト(RSPO、COSMOS)

RSPO認証パーム由来原料は、L'Oréal、Unilever、Procter & Gambleが2026年までに100%認証を誓約したことを受け、2024年に120万メトリックトンに達しました。COSMOS承認は2025年に22%増加し、BASFはルートヴィヒスハーフェンのバイオベース界面活性剤設備にEUR 5,000万を投資しました[1]BASF SE、「BASFがバイオベース界面活性剤設備を拡張」、basf.com 。Crodaの2024年のAlban Muller買収により、ブドウ搾りかすおよびオリーブ搾り油かすからアップサイクルされた植物性活性成分が確保され、持続可能なポートフォリオが拡充されました。ブランド各社は現在、成分レベルでの炭素フットプリントデータを要求しており、これは統合されたトレーサビリティプラットフォームを持つサプライヤーに有利な透明性の飛躍的向上です。EUエコラベルおよびREACHの更新が欧州でこの方向性を強化しています。

ニッチビューティーブランドのEコマース加速

デジタルネイティブのビューティーブランドは2025年に米国プレステージ販売の28%を獲得し、サプライヤーは大手CPGの複数トン単位に対して典型的な200〜500kgの特殊活性成分注文を報告しています。Seppicの2025年デジタルポータルでは、処方担当者がCOSMOSステータスと炭素フットプリントでフィルタリングでき、サンプルサイクルを数週間から数日に短縮しています。The Ordinaryなどのブランドによる成分原産地開示が同業他社に透明性の一致を迫る一方、MoCRAの成分表示規則が米国でこの慣行を定着させています。その結果、製品開発のサイクルが加速し、パーソナルケアケミカル市場内で機動力のある化学メーカーが報われています。

AI主導の処方設計と予測毒性学

L'OréalのSimplifIA社内ツールは2024年に40,000件の処方順列を処理し、発売タイムラインを6ヶ月短縮しました。資生堂の2025年1月のIBM Researchとのコラボレーションでは、量子インスパイアードアルゴリズムを適用して新規ペプチドの皮膚浸透を予測し、候補選定を改善しています。UnileverのデジタルツインはAIで成分相互作用をシミュレートし、物理的プロトタイピングを30〜40%削減しています。予測毒性学モデルはOECD QSARデータセットおよびインビトロアッセイを活用し、感作物質の早期スクリーニングを可能にする一方、ISO 10993およびREACHが参照枠組みを提供しています。これらの進歩により、パーソナルケアケミカル市場全体でコストとリスクが縮小しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油誘導体のコスト変動 | -0.8% | グローバル、アジア太平洋製造拠点で深刻 | 短期(2年以内) |

| 水不足によるリンスオフ製品への制限 | -0.4% | 中東、北アフリカ、米国西部、オーストラリア | 中期(2〜4年) |

| トレーサビリティ義務(MoCRA型)によるSMEマージン圧迫 | -0.5% | 北米、EUおよびアジア太平洋へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油誘導体のコスト変動

パーム油価格は、インドネシアのバイオディーゼル義務化とエルニーニョによる収量損失に牽引され、2024年〜2025年にメトリックトン当たりUSD 950〜USD 1,180の範囲で推移し、ラウリル硫酸ナトリウムおよびその他のパームカーネルベース界面活性剤のコストを押し上げました。エチレンオキシドのスポット価格急騰がエトキシル化乳化剤にさらなる圧力を加え、Stepanの界面活性剤マージンは2024年に240ベーシスポイント低下しました。大手サプライヤーは変動をヘッジしていますが、中小規模の処方業者はコストを消費者に転嫁するか市場から撤退することが多く、Nouryon の2024年の東南アジア2社の受託製造業者買収などの統合を加速させています。バイオベース界面活性剤は部分的な緩衝材を提供しますが、マスマーケット製品にはまだプレミアム価格が維持されています。

水不足によるリンスオフ製品への制限

カリフォルニア州、南アフリカ、湾岸諸国の自治体による水使用制限が、シャンプー、ボディウォッシュ、クレンザーを無水バー、パウダー、濃縮物へと再処方することを促し、消費者の水使用量を50〜70%削減しています。Procter & Gambleのウォーターレスラインは2024年に固形シャンプーバーでデビューし、Kaoは1回の使用当たりプラスチックを60%削減する5倍濃縮詰め替えを導入しました。これらの製品形態はエモリエント剤とパウダー界面活性剤の需要を高め、パーソナルケアケミカル市場内の成分ミックスを変化させています。ISO 14046水フットプリント開示およびCDP水セキュリティ報告がその緊急性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分別:バイオテック活性成分がコモディティ界面活性剤との成長格差を縮小

不活性成分は2025年のパーソナルケアケミカル市場価値の61.72%を占め、重要な洗浄、安定化、官能機能を提供する界面活性剤、乳化剤、エモリエント剤が主導しました。ポリソルベートやグリセリルステアレートなどの乳化剤は水中油型クリームを安定化し、脂肪アルコール、エステル、シリコーンなどのエモリエント剤はなめらかさとバリア修復を提供します。クリーンラベル化粧品に対する消費者の嗜好の高まりが、特に欧州および北米において合成着色料から天然ビートルートおよびターメリック色素へのシフトを促しています。カルボマーやキサンタンガムを含むレオロジー調整剤は、広いpH範囲にわたって粘度を維持します。

年平均成長率5.31%で成長すると予測される活性成分は、ブランドが臨床的有効性を重視するにつれて収益格差を縮めています。クォートやシリコーン誘導体などのコンディショニング剤はヘアケア製品の定番であり続け、ボンドリペアポリマーの採用はサロンチャネルを超えて拡大しています。UVフィルターはプレミアム価格を維持しており、アボベンゾンおよびオクトクリレンに対する規制上の精査がミネラル代替品の採用を加速させています。強力なアンチエイジング活性成分—レチノイド、ペプチド、ナイアシンアミド、抗酸化剤—は測定可能な効果をもたらすため価格プレミアムを獲得しており、CrodaのMatrigenics.14Gペプチドが12週間の試験で皮膚弾力性を23%改善したことがその証拠です。アルファおよびベータヒドロキシ酸などのエクスフォリアントは、アジア太平洋の美白ルーティンで好調です。ISO 22716およびCOSMOS認証が調達決定をますます形成し、パーソナルケアケミカル市場内での安全性と持続可能性に関するプレミアムブランドの期待にサプライヤーを合わせています。

用途別:オーラルケア活性成分とスキンケアペプチドが成長軌道をリード

スキンケアは2025年のパーソナルケアケミカル市場価値の29.75%を占め、プレミアムセラム、日焼け止め、保湿剤がカプセル化ペプチド、セラミド、複数分子量のヒアルロン酸を採用して有効性を高めています。ヘアケア需要は、頭皮マイクロバイオーム活性成分と化学処理された髪を修復するボンドビルディングポリマーによって押し上げられています。メイクアップは顔料、皮膜形成剤、植物性ワックスを使用しており、クリーンビューティーの主張が合成着色料を酸化鉄とマイカブレンドに置き換えることを促進しています。フレグランスは量的にはニッチですが高純度精油を必要とし、Symriseのナチュラルズ事業は2024年に12%増加しました。

オーラルケアはフッ化物代替品としてのナノヒドロキシアパタイトおよびPAPホワイトニング酵素の採用を反映し、年平均成長率5.46%で最も成長の速い用途です。ラクトバチルス菌株を含むプロバイオティクス歯磨き粉が日本と韓国で普及し、マウスウォッシュは抗菌作用のためセチルピリジニウムクロリドを配合しています。トイレタリー(デオドラント、バス製品、インティメートハイジーン)はアルミニウムフリー制汗剤とpHバランス活性成分の恩恵を受けています。FDAおよびEU化粧品附属書IIIの規制モノグラフが処方の境界を定めていますが、成分安全性に対する消費者意識の高まりがパーソナルケアケミカル市場の方向性に影響を与え続けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のパーソナルケアケミカル市場価値の30.21%を占め、所得成長、都市化、規制の合理化に牽引されて年平均成長率6.12%で成長する見込みです。中国の2024年NMPA改革は、ISO 22716が整備されている場合に多くの輸入製品の動物実験を免除し、成分の発売を加速させました[2]国家薬品監督管理局、「2024年化粧品監督規制更新」、nmpa.gov.cn 。インドの化粧品販売は2024年に11%成長し、国内ブランドは持続可能なターメリックおよびニーム活性成分の調達を増やす一方、グローバルサプライヤーは大規模なリンスオフ需要に対応するためバイオベース界面活性剤プラントに投資しています。韓国のKビューティー輸出と日本の医薬部外品承認が、SolvayとNouryon が最近設備を増強したASEAN全域で臨床グレード活性成分の需要を牽引しています。タイとベトナムの受託製造ハブが地域およびオーストラリアの要件に対応し、ISO 22716認証がプレミアムブランド参入のパスポートになりつつあります。

北米はイノベーションセンターとしての地位を維持していますが、成長はグローバル平均を下回っています。MoCRAは施設登録と有害事象報告を義務付け、中堅処方業者に8〜12%のコンプライアンスオーバーヘッドを加えています。カリフォルニア州のプロポジション65と近く施行されるニューヨーク州の開示規則が州レベルの複雑性を高める一方、カナダとの調和が国境を越えた貿易を支援しています。欧州のREACHおよび化粧品規制はグローバルスタンダードを形成し続けており、オクトクリレン、ホモサレート、パラベンに対する最近の規制がR&Dをミネラル系UVフィルターとマイクロバイオームフレンドリーな防腐剤へと転換させています。ドイツ、フランス、英国がRSPO採用を主導し、北欧諸国が無水製品形態と循環経済調達を先導しています。

南米および中東・アフリカは小さなシェアを占めますが、ニッチな可能性を示しています。ブラジルの成分輸入は増加しており、テクスチャードヘア用界面活性剤とコンディショニング剤を支えています。アルゼンチンの不安定なマクロ経済環境が需要を抑制していますが、地域の大豆およびヒマワリベース界面活性剤が地域ニーズに対応しています。湾岸協力会議市場は高い可処分所得とハラール・節水優先事項を組み合わせており、乾燥気候に適した無水製品形態の需要を高めています。南アフリカのブランドはマルラやルイボスなどの在来植物を国内外での使用に活用し、パーソナルケアケミカル市場における差別化要因として生物多様性を強化しています。

競合ランドスケープ

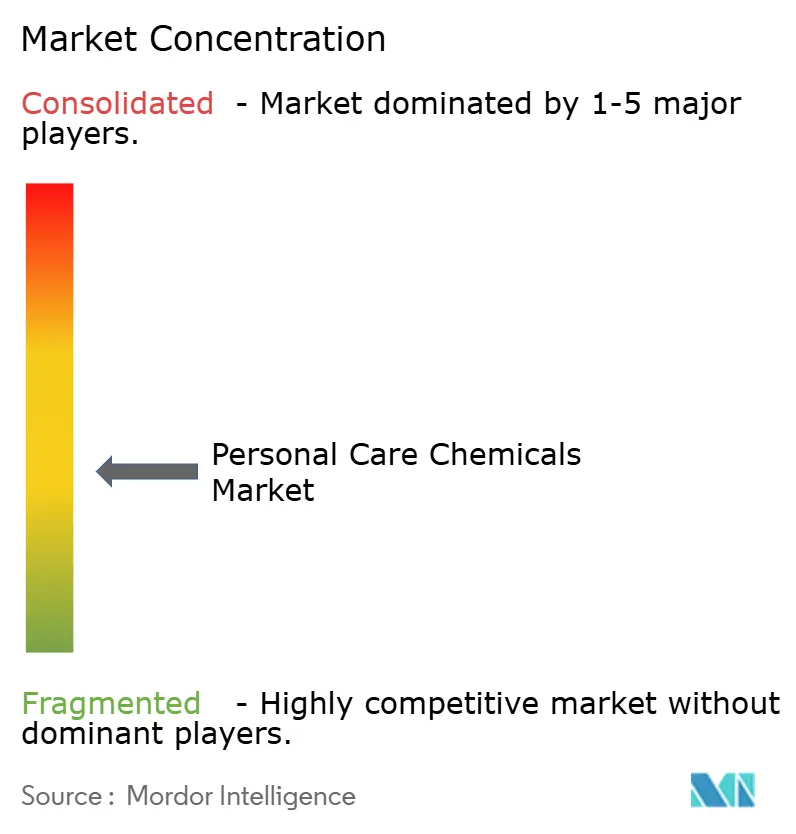

パーソナルケアケミカル市場は中程度の集中度を示しており、上位5社—BASF、Croda、Evonik、Dow、Ashland—は2025年に約42%の収益シェアを保有していました。既存企業はCOSMOSおよびRSPOポートフォリオを確保するために持続可能な成分スペシャリストを買収しており、Crodaの2024年のAlban Muller買収がその典型例です。Amyris、Genomatica、Geltor などのバイオテックスタートアップは、石油化学品に近いコストで発酵由来のスクワレン、コラーゲン、ペプチドを商業化し、既存の優位性を侵食しています。テクノロジープラットフォームが決定的であり、L'OréalのSimplifIAとUnileverのデジタルツインが処方サイクルを短縮し、競合他社を急成長するニッチから締め出す独自ブレンドを可能にしています。規制は完全なトレーサビリティを持つ垂直統合プレーヤーに有利であり、中小規模の界面活性剤・エモリエント剤メーカーはマージン圧力に直面しており、さらなる統合を加速させる可能性があります。

カプセル化とペプチド合成における特許出願は2024年〜2025年に18%増加し、R&D競争の激化を示しています。ISO TC 217およびASTMはマイクロバイオーム安全性と生分解性の試験方法を開発し、次世代成分基準を形成しています。リーフセーフUVフィルター、マイクロバイオームフレンドリーな防腐剤、供給が逼迫し需要が堅調な無水製品形態活性成分においてホワイトスペースの機会が残っています。上位5社の合計シェアが50%を下回ることを考えると、競合フィールドはダイナミックですが単一企業に支配されておらず、パーソナルケアケミカル市場内での健全なイノベーションが持続しています。

パーソナルケアケミカル業界リーダー

BASF

Dow

Evonik Industries AG

Croda International Plc

Ashland

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BASFは、環境に優しく生分解性があり再生可能なパーソナルケア成分への需要の高まりに対応するため、天然由来の認証済み持続可能な界面活性剤Dehyton PK45(コカミドプロピルベタイン)を発売しました。レインフォレスト・アライアンス認証ヤシ油から誘導されたこの界面活性剤は、シャンプー、シャワージェル、スキンクレンザーに優れた泡立て特性を提供し、責任ある持続可能なビューティー慣行を促進します。

- 2025年4月:Clariantは、強化された安定性、SPF性能、改善された官能特性を提供することで日焼け止め処方における課題に対処するために設計された新しいレオロジー調整剤を発表しました。日焼け止め製品および日常的なUV保護を目的としたAristoflex SUNは、軽くてフレッシュなテクスチャーを実現しながらUVフィルターを安定化します。

グローバルパーソナルケアケミカル市場レポートの調査範囲

パーソナルケアケミカルは、様々なホームケアおよびパーソナルケア製品に使用される製品です。これらの化学品はスキンケア、ヘアケア、清潔さ、衛生などに広く使用されています。パーソナルケアケミカルのポートフォリオには、防腐剤、乳化剤、マイルド界面活性剤、活性成分、パール化剤など多くの成分が含まれています。

パーソナルケアケミカル市場は成分、用途、地域別にセグメント化されています。成分別では、市場は不活性成分と活性成分にセグメント化されています。不活性成分はさらに界面活性剤、乳化剤、エモリエント剤、着色料・防腐剤、レオロジー制御剤、その他の不活性成分にセグメント化されています。活性成分はさらにコンディショニング剤、UV成分、アンチエイジング剤、エクスフォリアント、その他の活性成分にセグメント化されています。用途別では、市場はスキンケア、ヘアケア、メイクアップ、フレグランス、オーラルケア、トイレタリーにセグメント化されています。本レポートは主要地域の16カ国におけるパーソナルケアケミカルの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 不活性成分 | 界面活性剤 |

| 乳化剤 | |

| エモリエント剤 | |

| 着色料・防腐剤 | |

| レオロジー制御剤 | |

| その他の不活性成分 | |

| 活性成分 | コンディショニング剤 |

| UV成分 | |

| アンチエイジング剤 | |

| エクスフォリアント | |

| その他の活性成分 |

| スキンケア |

| ヘアケア |

| メイクアップ |

| フレグランス |

| オーラルケア |

| トイレタリー |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 成分別 | 不活性成分 | 界面活性剤 |

| 乳化剤 | ||

| エモリエント剤 | ||

| 着色料・防腐剤 | ||

| レオロジー制御剤 | ||

| その他の不活性成分 | ||

| 活性成分 | コンディショニング剤 | |

| UV成分 | ||

| アンチエイジング剤 | ||

| エクスフォリアント | ||

| その他の活性成分 | ||

| 用途別 | スキンケア | |

| ヘアケア | ||

| メイクアップ | ||

| フレグランス | ||

| オーラルケア | ||

| トイレタリー | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのパーソナルケアケミカル市場の予測規模は?

市場は2031年までにUSD 233億に達し、2026年〜2031年の年平均成長率4.94%で拡大する見込みです。

アジア太平洋がパーソナルケアケミカルの最も成長の速い地域である理由は?

可処分所得の上昇、中国NMPAの規制合理化、堅調なKビューティー輸出が、2031年まで地域年平均成長率6.12%を牽引しています。

北米サプライヤーに最も影響を与えている規制変更は何ですか?

化粧品規制近代化法(MoCRA)は2024年末までに米国施設登録を義務付け、2025年から有害事象報告を義務付けており、中堅処方業者に8〜12%のコンプライアンスオーバーヘッドを加えています。

2031年まで最も高い年平均成長率を記録すると予想される用途セグメントはどれですか?

オーラルケアがフッ化物代替品、プロバイオティクス活性成分、新しいホワイトニング技術を背景に年平均成長率5.46%でリードしています。

最終更新日: