紙用染料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙用染料市場分析

紙用染料市場規模は2025年に12億1,000万米ドルと評価され、2026年の12億6,000万米ドルから2031年には15億4,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率(CAGR)4.13%で成長すると推定されています。この安定した成長軌道は、デジタル文書への代替が進む中でも市場が示す底堅さを反映しており、プラスチックから紙ベース包装への構造的移行と、電子商取引の出荷における鮮明でブランド一貫性のあるグラフィックスへの需要増大に支えられています。最新のインクジェットラインとシームレスに統合できる液体製剤は、コンバーターのダウンタイム削減を支援し、主要染料メーカーによる生産能力増強が原材料供給のバランスを維持しています。使い捨てプラスチックを規制する規制上の追い風と、ブランドオーナーによる再生可能基材への選好が、グラフィック用紙の数量が縮小する中でも拡大見通しを下支えしています。リグニン適合型およびナノカプセル化化学品への投資がサプライヤーをさらに差別化し、食品接触用途および高速デジタル用途においてプレミアム受注を獲得できる立場に位置づけています。

主要レポートのポイント

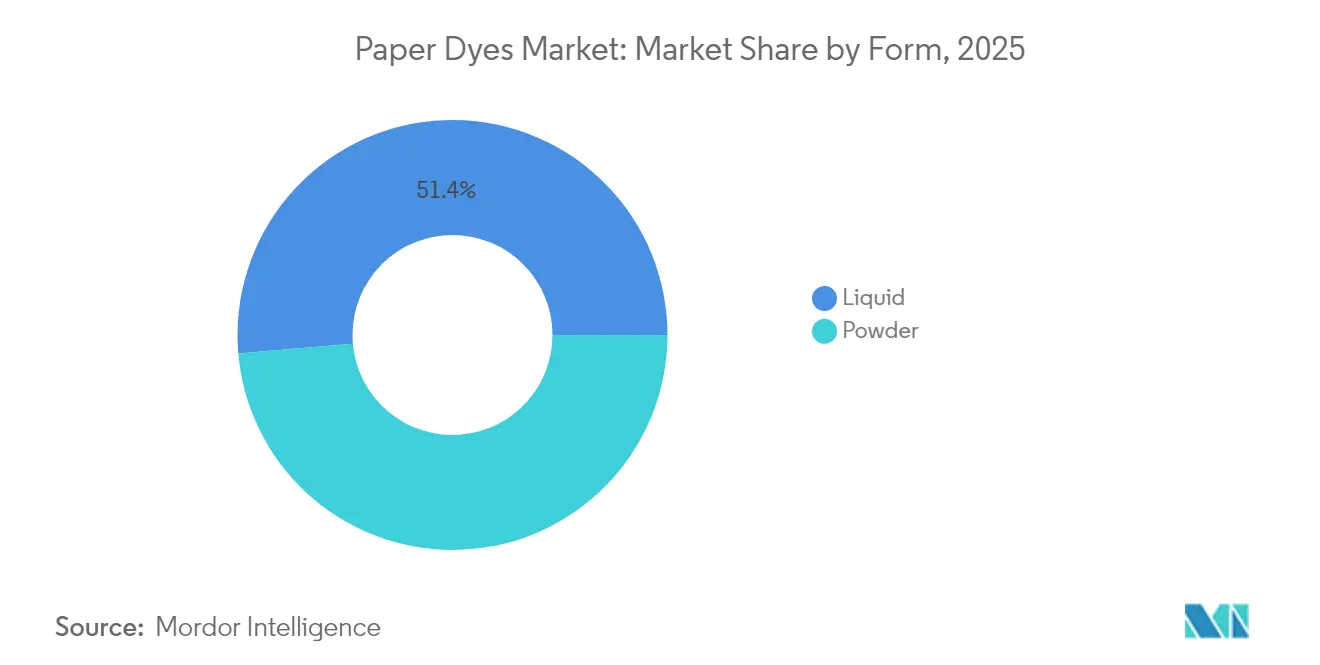

- 形態別では、液体製品が2025年の紙用染料市場シェアの51.38%をリードし、2031年にかけて年平均成長率(CAGR)6.31%で拡大しています。

- タイプ別では、直接染料が2025年に28.02%の売上シェアを獲得し、反応性染料が2031年にかけて最速の年平均成長率(CAGR)5.78%を記録すると予測されています。

- 起源別では、合成グレードが2025年の紙用染料市場規模の69.64%を占め、有機代替品が年平均成長率(CAGR)6.96%で拡大しています。

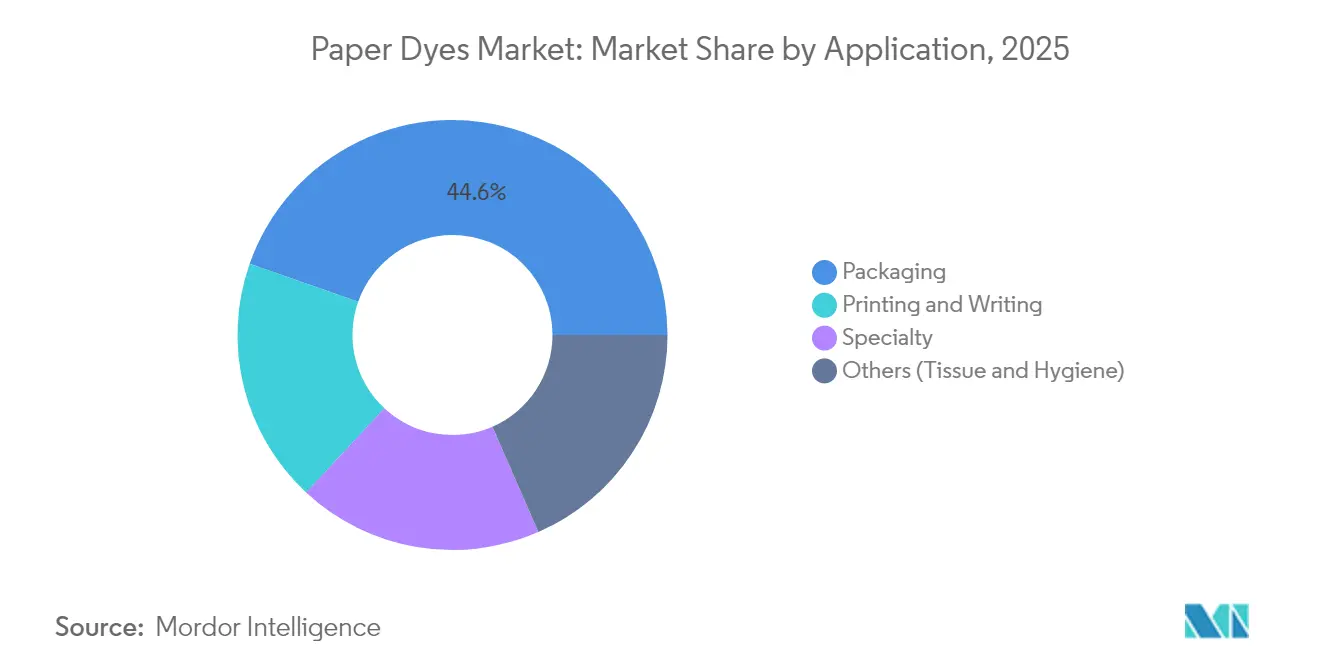

- 用途別では、包装が2025年売上の44.62%を占め、2031年にかけて年平均成長率(CAGR)6.62%で成長しています。

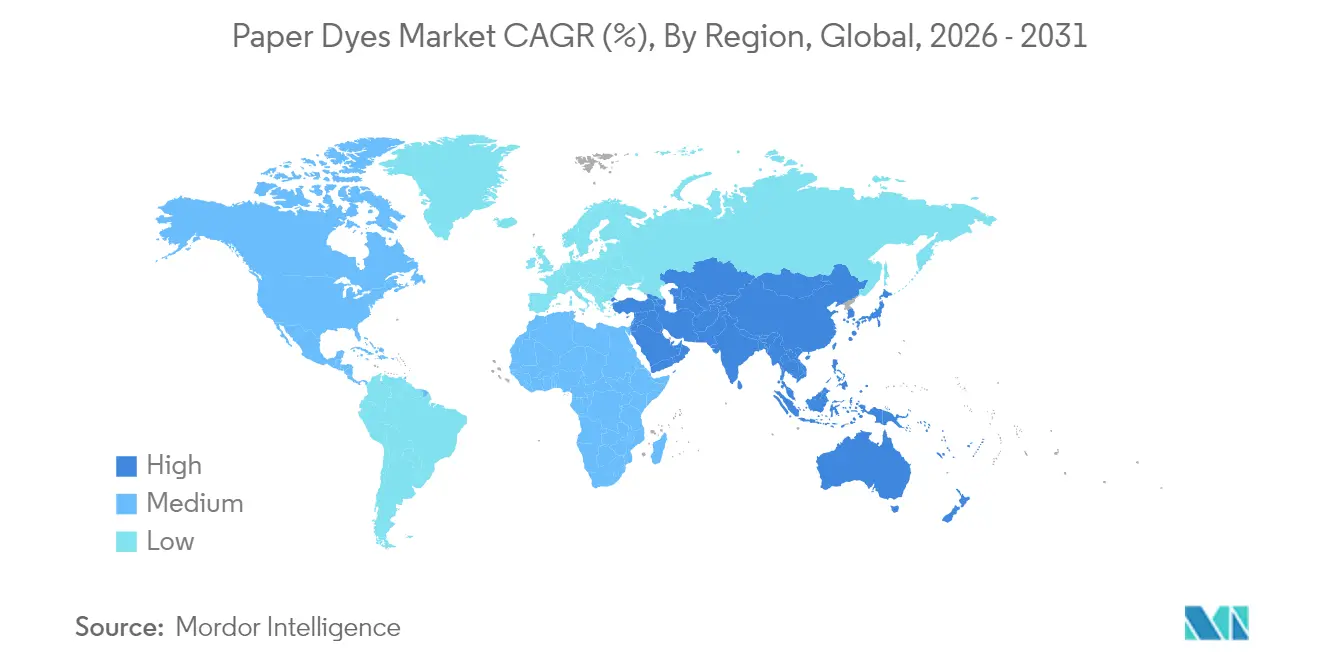

- 地域別では、アジア太平洋が2025年売上の44.25%を占めて首位となり、年平均成長率(CAGR)5.56%で全地域を上回っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の紙用染料市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プラスチックから紙ベース包装へのシフト | +1.2% | 北米および欧州連合で最も強い影響、世界全体 | 中期(2〜4年) |

| 電子商取引に牽引された段ボールおよびメーラー需要の急増 | +0.9% | アジア太平洋および北米が主導、世界全体 | 短期(2年以内) |

| 主要染料メーカーによる生産能力増強 | +0.6% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| バイオベースのリグニン適合型染料における革新的進展 | +0.4% | 欧州連合および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 紙へのデジタルインクジェット印刷を可能にするナノカプセル化染料 | +0.3% | 世界全体、技術主導の普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチックから紙ベース包装へのシフト

小売ブランドは、使い捨てプラスチック禁止令への対応と消費者の紙志向に応えるため、石油由来基材を再生可能な繊維ベースフォーマットへと置き換え続けています。ネスレ、ユニリーバ、その他の多国籍企業は、特定のSKUからプラスチックを最大97%削減しており、複数のリサイクルループを経ても安定性を保つ高性能染料への発注を加速させています[1]Two Sides North America、「なぜ優れたデザインの紙包装がプラスチックに取って代わるのか」、twosidesna.org。欧州連合の使い捨てプラスチック指令によって生み出された規制上の確実性が、食品接触適合・移行安全性を備えた着色剤を必要とするコンバーターへの設備投資を支援しています。持続可能な包装に対してプレミアムを支払う消費者の意欲は安定しており、染料メーカーはアルカリ性脱インクおよび回収繊維システムにおける酸化漂白に耐える新規の耐光性製剤の価格を維持できています。

電子商取引に牽引された段ボールおよびメーラー需要の急増

オンライン注文の80%以上が段ボール形式で出荷されており、小包数量は特にアジア太平洋および北米で増加し続けており、開梱体験を高める鮮明なグラフィックスへの集中的な需要を生み出しています。フルフィルメントセンターは、低メンテナンスのプリントヘッド向けに設計された液体染料で稼働する高速回転インクジェットラインを必要とし、大規模な当日パーソナライゼーションを可能にしています。包装工場の建物リース料は2024年に20年平均を45%上回って上昇しており、予測期間にわたって紙用染料市場を支える構造的な生産能力拡大の明確なシグナルとなっています。

主要染料メーカーによる生産能力増強

Archromaのサウスカロライナ州における75万米ドルの設備増強は、より短いリードタイムとローカライズされた技術サポートにより紙包装クライアントを対象としています。BASFはフランスで26万メートルトンのヘキサメチレンジアミン複合施設を稼働させ、特殊着色剤向けの中間体を供給しています。Solenisはバージニア州に1億9,300万米ドルのポリビニルアミン工場を開設し、ラベルおよびボードグレード向けの染料と相乗効果を発揮する主要湿潤強度樹脂の自社供給を可能にしました[2]Water Tech Online、「SolenisがバージニアにUSD 1億9,300万の生産拠点を開設」、watertechonline.com。これらの投資は地域サプライチェーンを安定させ、輸送時間を短縮し、高付加価値のバイオベースイノベーションのための生産能力を開放しています。

バイオベースのリグニン適合型染料における革新的進展

欧州のコンソーシアムは、合成類似品と同等の色相強度を持ちながら、ゆりかごからゲートまでのCO2フットプリントを低減するリグニン由来着色剤のスケールアップを進めています。ボロース大学の研究者はリグニン修飾経路を改善し、アルカリ性製紙ラインに適したpH安定顔料を実現しました。Horizon EuropeのHORIZON-JU-CBE-2024-IA-05プロジェクトはリグニン芳香族化合物を共同生産しており、商業的実現可能性に対する機関の信頼を示しています[3]Celignis、「HORIZON-JU-CBE-2024-IA-05:リグニン由来芳香族化合物の選択的かつ持続可能な共同生産」、celignis.com。実験室試験では、リグニンナノ粒子が未処理リグニンと比較して14倍効率的に染料を吸着・再放出することが実証されており、バイオマス廃棄物を有価値化しながら排水処理を簡素化できる革新的進展です。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ペーパーレスオフィスおよびデジタル文書の普及 | -0.8% | 先進国市場で最も強い影響、世界全体 | 短期(2年以内) |

| 有毒アミンおよびREACH適合コストの上昇 | -0.5% | 欧州連合が主要、世界的に拡大 | 中期(2〜4年) |

| 木材パルプの入手可能性と価格の変動 | -0.3% | 欧州および北米で深刻、世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペーパーレスオフィスおよびデジタル文書の普及

企業および教育機関のユーザーがデジタルワークフローを加速させた後、グラフィック用紙の需要は急激に縮小しました。欧州製紙産業連盟は2023年に紙・板紙生産が13%減少し、グラフィックグレードだけで28%減少したと記録しています。印刷量を50〜70%削減するリモートワークプロトコルが引き続き実施されており、電子署名プラットフォームがハードコピーの必要性を低減しています。包装用染料が一部の損失を相殺しているものの、グラフィック用紙の縮小は特に成熟地域において全体的なトン数成長を制限しています。

有毒アミンおよびREACH適合コストの上昇

2025年のREACH改正は、より広範なPFAS規制や内分泌かく乱物質に関する強化されたデータ要件を含む、高リスク化学品に対する必須使用基準を課しています。多環芳香族炭化水素制限だけでも年間適合費用は340万ユーロに近づき、小規模染料メーカーに不均衡な負担をかけています。10年間の登録有効期間と新たなポリマー届出義務が企業に規模拡大か撤退かを迫り、統合を加速させ、本質的により安全な分子に向けた研究開発を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体の優位性がデジタルイノベーションを牽引

液体製品は2025年売上の51.38%を占め、年平均成長率(CAGR)6.31%で拡大すると予測されており、バージョン管理された電子商取引包装を支える高速インクジェットラインにおける中心的役割を強化しています。粉末グレードはバルク輸送が容易ですが、粉塵暴露規制と分散時間の長さという課題に直面しています。ナノカプセル化液体システムは現在、1,000時間を超えるプリントヘッドのデューティサイクルを実現し、コンバーターのメンテナンス停止を最小化し、設備総合効率(OEE)を改善しています。温度変化に対する安定した粘度が自動投与をサポートし、ジャストインタイム生産目標に合致しています。

ミニエマルジョンおよびマイクロ流体カプセル化の継続的な進歩により保存期間が延長され、25℃保管時に12ヶ月以上にわたって色相強度が維持されます(標準製剤の6ヶ月と比較)。その結果、コンバーターは期限切れ在庫による損失を削減できます。粉末サプライヤーは圧縮および防塵技術で対応していますが、デジタル対応工場では依然として液体競合他社に後れを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:直接染料が反応性染料の革新にもかかわらずリードを維持

コスト効率の高い排尽プロセスに好まれる直接染料は、2025年売上の28.02%を占め、大量生産のライナーボードミルにおける優位性を維持しています。しかし、反応性セグメントは優れた洗濯堅牢度を強みに年平均成長率(CAGR)5.78%で拡大しており、この特性はリサイクルを経てもグラフィックスの品質維持を求めるプレミアム折り畳みカートンユーザーに重宝されています。繊維特異的試験によると、綿繊維リッチな特殊グレードでは反応性染料による染料吸収率が41.45%であるのに対し、他の化学品では35.68%となっています。

サプライヤーは典型的な反応性染浴温度を90℃から60℃に低下させても固着率を犠牲にせず、エネルギー負荷を低減し、脱炭素化目標に制約されるミルでの普及を拡大しています。直接染料は中性pHで容易に付着するため主力製品であり続けていますが、その市場シェアは循環経済の要請に合致した高付加価値化学品に徐々に譲渡されています。

起源別:合成の優位性が有機の挑戦に直面

合成分子は依然として2025年売上の69.64%を生み出しており、広範な色域と競争力のあるコストプロファイルの証左となっています。石油由来中間体は、価格を安定させるグローバルな統合サプライチェーンの恩恵を受けています。しかし、有機参入品は、FMCG(日用消費財)および小売セクター全体に炭素削減コミットメントが波及する中、年率6.96%で成長しています。タンニンを豊富に含む松かさ抽出物は、ティッシュおよびクラフトライニング向けに適した安定したベージュおよびブラウンの色調を生み出し、コンバーターに生物由来炭素クレジットを提供しています。

リグニン画分と合成アンカーを組み合わせた初期段階のハイブリッドルートは、アゾ染料の色強度を提供しながら化石原料の使用強度を30%削減し、主要包装バイヤーのスコープ3削減目標に合致しています。供給規模が拡大するにつれ、今後10年以内にコストパリティが達成されると予想され、現在普及を制限しているプレミアムギャップが縮小する見込みです。

用途別:包装セグメントが二重のリーダーシップを牽引

包装は2025年売上の44.62%を占め、最速の年平均成長率(CAGR)6.62%を記録すると予測されており、衰退するグラフィック用紙から転換するミルの生産を吸収する中心的役割が浮き彫りになっています。ブランドオーナーは、フォトリアリスティックな画像を持つ棚対応ディスプレイと段ボールメーラーを必要としており、この仕様は高色域液体システムに有利です。グラフィック用紙の数量は依然として重要ですが、長期的な下降トレンドが続いており、水分インジケーターラベルなどの特殊ニッチは高い単価を確保しているものの、トン数は限定的です。

「その他」バケツに含まれるティッシュおよび衛生用紙は、東南アジアおよびアフリカの人口拡大から恩恵を受けていますが、電子商取引包装ブームと比較すると年平均成長率(CAGR)は控えめです。抗菌または消臭効果を付与する機能性染料がティッシュ分野で普及しつつあり、このセグメント内でイノベーション主導の増分需要を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年売上の44.25%を占めてリーダーシップを維持し、2031年にかけて年平均成長率(CAGR)5.56%で成長すると予測されており、世界的な製造拠点および急速に拡大する消費市場としての地位を反映しています。中国の化学大手—恒力、万華化学、および同業他社—は政府のインセンティブをファインケミカルプロジェクトに投入し、地域の自給率を高めています。750万の繊維企業が430万人の労働者を雇用するベトナムは、段ボールおよび特殊紙の地域消費を押し上げ、地域の染料使用量の増加につながっています。

北米は価値ベースで第2位にランクされており、電子商取引フルフィルメントの成長と食品・飲料多国籍企業による積極的なプラスチック削減誓約に牽引されています。Archromaのサウスカロライナ州サイトとSolenisのバージニア州複合施設がローカライズされた供給を提供し、PFASに関する規制の明確化がコンバーターに適合した水性システムの採用を促しています。グラフィック用紙の縮小が全体的なトン数を抑制しているものの、環境最適化染料を好むプレミアムグレード注文がインフレを上回る価格実現を支援しています。

欧州は厳格なREACH改正とパルプ価格の変動—北方晒軟材クラフトは2024年4月に1,380ユーロ/トンに達した—に苦しみ、営業利益率が圧迫されています。しかし、循環経済規制におけるブロックのリーダーシップと、リグニン由来着色剤に対する研究開発資金が、地域サプライヤーを高付加価値・環境最適化製品の最前線に位置づけています。コンバーターは排水許可基準を満たすために閉ループ水処理に投資しており、ゼロ液体排出の目標に合致した低塩・高排尽染料への需要を高めています。

規制環境

紙用染料に関する規制要件は、化学物質の安全性、食品接触時の移行性、排出管理をめぐって厳格化しつつあり、地域を問わず製品選定に影響を与えている。欧州では、REACH規則(EC No 1907/2006)が登録および高懸念物質(SVHC)管理の基盤となっており、本レポートで言及されている2025年のREACH改訂は、リスクの高い化学物質に対するデータおよび必須用途に関する審査を強化し、小規模染料メーカーのコンプライアンスコストを押し上げている。2026年に導入される新たなEU措置は、スチルベン系蛍光増白剤を規制することで、長時間皮膚接触を伴う消費者製品向け紙製品にさらなるコンプライアンス上の負担を加え、供給業者にEU向けグレードの適合カラーラント製品の再処方および再認証を促している。

法的要件に加え、製紙工場とその化学品サプライヤーは、規制対象物質と川下向け宣言を管理するため、標準化された監査対応可能なコンプライアンスツールへの依存を強めている。欧州パルプ・製紙用化学品グループ(EPCG)は、調達および認証プロセスにおいて安全データシートと並行して用いられる調和質問票(Harmonized Questionnaire)およびPIDSLを通じて、サプライチェーンの透明性を支援している。北米では、食品接触用紙用途において米国FDAの枠組み(21 CFRの食品接触用紙規定を含む)が参照される一方、パルプ・製紙工場向け世界銀行EHSガイドラインなどの環境指針が、水性インクおよび水性染料の優先利用、ならびに排水・作業環境曝露の管理を後押ししている。

バリューチェーン分析

紙用染料のバリューチェーンは、主要な染料化学(直接染料、反応染料、酸性染料、塩基性染料系を含む)に供給される上流の石油化学系・バイオ由来原料と中間体から始まる。続いて、専門の染料メーカーが湿式部および表面用途向けに粉末製品、さらには近年増加している液体製品を配合する。認証および色調開発は通常、応用試験ラボおよびパイロットスケール試験によって支援され、その後、直接販売や化学品ディストリビューターを経て製紙・板紙メーカー、加工業者、印刷事業者へと流通する。ETADやEPCGなどの業界団体は、安全性および透明性に関する慣行を通じてサプライヤーの行動に影響を与えており、EPCGのツール(調和質問票およびPIDSL)は調達およびコンプライアンス文書のやり取りにますます組み込まれつつある。

川下では、製紙工場が染料を歩留まり向上剤、湿潤紙力増強樹脂、機能性添加剤と組み合わせ、包装用、特殊紙用、ティッシュ用、その他残存するグラフィック用グレードの性能目標を満たしている。価値の多くは配合工程および工場での適用段階で生み出されており、そこではロット間の一貫性や色調の一致が重要であり、デジタル色管理と自動投薬システムが高速ラインでのばらつきを低減している。ボトルネックは主に、規制対象物質のスクリーニング、輸出市場向け書類の網羅性、リサイクルおよび脱墨条件下でのプロセスの堅牢性に集中する傾向がある。これらの制約により、技術サービス、検証済み配合、迅速な補充を可能にする信頼性の高い流通網の重要性が高まっている。

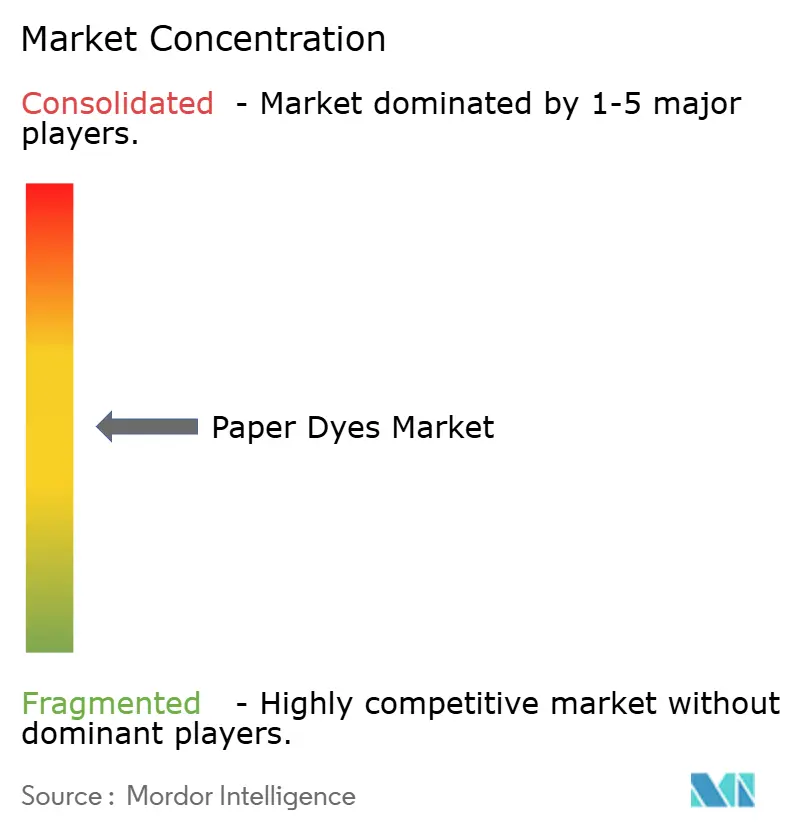

競合状況

紙用染料市場は中程度に分散した状態が続いています。Archromaはハンツマン テキスタイル エフェクツを買収することで地位を強化し、テキスタイルおよび紙回路における技術的相乗効果と幅広い顧客基盤を獲得しました。欧州の既存企業はアジアのサプライヤーからの数量圧力に対抗するために統合を進め、中堅専門企業は食品グレードおよびセキュリティ印刷製剤においてニッチを開拓しています。

技術は主要な差別化要因です。ナノカプセル化およびリグニンベースのシステムを商業化する企業は、循環型の信頼性を求めるブランドオーナーとの契約を獲得しています。地域の技術サービスラボへの投資はミルとの関係を深め、チャーンを低減し、カスタマイズされた色調の共同開発を可能にしています。スタートアップは計算化学プラットフォームを活用して開発サイクルを短縮し、アルカリ性リサイクル条件下での色相安定性をモデル化することで、限られた規模にもかかわらず競争できる余地を生み出しています。

紙用染料業界リーダー

Archroma

BASF

Kemira Oyj

Atul Ltd.

DyStar Singapore Pte Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、包装用途の転換成長と厳格化するコンプライアンス要件の交差点にあり、そこでは製紙工場や加工業者が、リサイクル繊維循環を通じて堅牢性を維持しつつ、移行安全性が高く不純物の少ないカラーラントを必要としている。規制圧力および顧客監査により、追跡可能で標準化された化学物質宣言への需要が高まっており、EPCG形式の文書、食品接触経路、工場認証プロトコルを強力な技術サービスとともに支援できるサプライヤーが恩恵を受けている。本レポートの内容は、高速インクジェットおよびパーソナライゼーション向けの液体系染料の採用拡大も指摘しており、これは安定した粘度、低メンテナンス性、現代的なプリントヘッドとの互換性を備えた染料製品向けの余地を生み出している。

隣接するパルプ・製紙用化学品インフラへの投資活動は、主要な製紙拠点における地域供給と迅速な技術対応を支えており、これにより互換性のある化学品の入手可能性が改善し、製紙工場向けのバンドル提供が可能になる。2026年4月、ソレニス(Solenis)は中国広西チワン族自治区北海市において、パルプ・製紙事業で使用される機能性・プロセス化学品に特化した年産6万トンの生産施設の起工を行い、包装用および板紙用の着色性能と密接に関連する地域サプライチェーンを強化した。並行して、本レポートで取り上げられているバイオ由来かつ低塩型のセルロース着色手法、および2025年に発表された無塩染色ルートに関する研究は、従来の高塩型染料システムに依存することなく、排水制約およびブランドの持続可能性要件に対応するものである。

最近の業界動向

- 2026年6月:Vipul Organicsは、Omya Groupとの独占販売提携を発表し、複数の欧州市場(スイスおよびポーランドを除く)においてSunToneおよびSunCoatの顔料分散体および粉末を供給することとなった。この動きにより、欧州における市場参入経路と現地サービス網が強化され、加工業者が一貫した分散品質をますます求める包装用・特殊紙用着色プログラムへの浸透が加速される。

- 2026年1月:Archromaは、インド・ムンバイ、スペイン・プラット、米国ノースカロライナ州シャーロットのイノベーションセンターに、RK Print Coat Instruments社製のVCMLパイロットコーターを3台導入した。このパイロットスケール能力の追加により、紙・包装用途向けの持続可能な素材の開発・認証が加速し、迅速な性能実証を必要とする製紙工場やブランドオーナーとの連携ループが強化される。

- 2024年10月:Archromaは、スペイン・エル・プラット・デ・リョブレガト施設において、3年間で年間3万2,000トンの生産能力を追加する2,000万ユーロの拡張計画を発表した。この生産能力および物流の強化は、紙・包装顧客向けのリードタイム改善と供給信頼性を支えるとともに、新たな適合カラーラントおよび持続可能性志向の製品ラインを拡大するための基盤を提供する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、湿式部添加および表面サイジングを含む、製造工程において紙および板紙を着色するために使用される染料を対象とし、製紙メーカーに供給される染料製品からの収益として測定される。

対象範囲外:顔料、光学増白剤、および主に非紙基材向けに販売される染料は、本市場規模算定の対象外とする。

セグメンテーション概要

- 形態別

- 粉末

- 液体

- タイプ別

- 酸性

- 塩基性

- 直接

- 起源別

- 有機

- 合成

- 用途別

- 印刷・筆記

- 包装

- 特殊用途

- その他(ティッシュおよび衛生用品)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- 中東およびアフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、紙・板紙需要の背景を構築することから始まり、それを現実的な染料消費プールへと変換した。国連コムトレードデータベース、世界銀行、米国国際貿易委員会のデータ、Eurostatなどの公開情報源を参照し、貿易フローおよび生産動向を追跡した上で、それらを紙生産に影響を与えるマクロ的変化と関連付けた。

前提条件の裏付けを確保するため、TAPPIの資料、紙の着色および歩留まりに関する査読済み論文、染料選定や排出基準に影響を与える規制当局の最新情報など、技術文献、規格団体、公開研究も精査した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高いプレスリリースは、生産能力の変化や製品戦略の検証に役立った。企業財務情報を扱う有料購読サービスと特許データベースを選択的に利用し、サプライヤーの方向性を照合した。これらの情報源は例示的なものであり網羅的ではなく、他にも多くの公開文書やデータセットが確認・検証のために使用された。

一次インタビューおよび調査

一次的な対話は、紙のグレード構成、色調要件、工場稼働率の変化に伴って染料需要がどのように変動するかを検証し、その上で価格設定ロジックを実際の契約動向と整合させるために用いられた。APAC、EMEA、南北アメリカ全域の染料サプライヤー、ディストリビューター、製紙メーカーの関係者と対話を行い、公開データが染料と隣接する添加剤とを明確に区別していない部分の空白を埋める助けとした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):17% | APAC:44% |

| ミドルティア:46% | 機能・事業部門責任者:41% | EMEA:33% |

| 小規模事業者:17% | マネージャー:42% | 南北アメリカ:23% |

市場規模算定・予測

規模算定は、地域別に紙・板紙の生産量および貿易を再構築するトップダウン方式から始まり、標準的な使用量範囲および着色グレードの比率を用いて染料需要プールへと変換される。この基本構造が確立された後、サプライヤーの収益内訳、チャネルからのフィードバック、配合ごとのサンプリングされた平均販売価格に推定トン数を乗じたものなど、選択的なボトムアップ検証によって合計値を裏付けている。

モデルで使用される主要な入力データには、紙・板紙の生産量、包装用途と印刷・筆記用途の構成比の変化、紙製品および染料の輸出入動向、工場稼働率、色調の深さおよびグレード要件に関連する染料強度係数が含まれる。価格は原料動向や契約更改に伴って変動し得るため、固定的な上乗せではなく変動する入力値として扱われ、通貨換算は基準年と同じ時間軸に合わせられた。

予測にあたっては、トレンドモデルに加えてシナリオ分析を適用し、紙需要、包装成長、製品代替に影響を与える環境コンプライアンスコストの異なる経路を反映できるようにした。一次情報からの視認性が乏しい箇所については、保守的な範囲で対応した上で、追跡確認を通じて前提条件を絞り込み、地域およびグレード間で一貫性を保つようにした。

データ検証および更新サイクル

検証は複数回のパスを経て行われ、算出結果は紙生産の変化、貿易動向、需要に関するサプライヤーのコメントなどの独立した指標と照合される。ある地域で予想外の急増または急減が見られた場合、単位換算、価格設定のタイミング、根底にある紙グレード構成を確定前に再確認する。

承認前には、モデルおよび前提条件が別のアナリストによってレビューされ、異常な変動が見られた場合には、確認のため選定されたインタビュー対象者への再接触が行われる。本レポートは毎年更新され、大規模な生産能力の追加、規制の変化、原料価格の急激な変動などの重要な出来事が発生した場合には中間更新が行われる。納品直前には最終レビューが実施され、クライアントには最新の見解が提供される。

Mordor Intelligenceの紙用染料市場規模と他の公表推計値との比較

公表されている市場規模は、テーマが同一に聞こえる場合でも、対象範囲の定義、使用される価格水準、通貨・インフレ調整に用いられる期間が必ずしも一致しないため、ばらつきが生じることがある。この表は、こうした実務上の選択がどのように数値の目に見える差異を生み出すかを示す一助となる。

この表は、紙・板紙製造に使用される染料に限定した調査と、隣接するカラーラントを含めたり、異なる基準年を用いて将来へ延伸したりする調査との間の重要な違いを示している。Mordor Intelligenceのモデルでは、顔料および光学増白剤は除外されており、価値は最終メーカーの移転価格で追跡されているため、より広範なカラーラントの範囲や異なる価格基準を用いる推計値とは総額に差異が生じ得る。

ベンチマーク比較

| 出所 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.26 B (2026) | |

| 業界出版社A | USD 1.27 B (2025) | 異なる基準年を使用しており、地域別の紙生産量や着色グレード比率に完全に再アンカーすることなく、単純なCAGRによる橋渡しを適用している可能性があり、これが起点および価格設定時期を変動させ得る。 |

| グローバル出版社B | USD 1.20 B (2025) | 低めの開始値は、より緩やかな成長曲線とより長い予測期間と整合しており、特にグレード構成の変化が頻繁に更新されない場合、紙用途全体においてより保守的な採用および価格設定の前提を反映している可能性がある。 |

総じて、こうした差異の大半は、対象範囲の境界、基準年の整合性、価格・需要要因の更新方法によって説明できる。当社のアプローチでは、総額を紙生産の動向、着色グレードの浸透度、現実的な価格設定の段階と紐付けて追跡可能な状態に保っており、隠れた上乗せではなく、明確な入力データによって数値を再現・検証できるようにしている。

レポートで回答される主要な質問

現在の紙用染料市場規模はどのくらいですか?

紙用染料市場は2026年に12億6,000万米ドルに達し、2031年までに15億4,000万米ドルに達すると予測されています。

用途別で紙用染料市場をリードするセグメントはどれですか?

包装が2025年に44.62%の売上シェアで首位を占め、2031年にかけて年平均成長率(CAGR)6.62%で拡大しています。

製紙において液体染料が普及している理由は何ですか?

液体製剤は粉塵のないハンドリング、高速デジタルプリンターとの適合性、安定した粘度を提供し、コンバーターのダウンタイムと廃棄物の削減を可能にしています。

紙用染料市場で最も速い成長を示している地域はどこですか?

アジア太平洋が年平均成長率(CAGR)5.56%でリードしており、製造基盤、電子商取引数量の増加、および支援的な政府政策に牽引されています。

最終更新日: