旅客情報システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

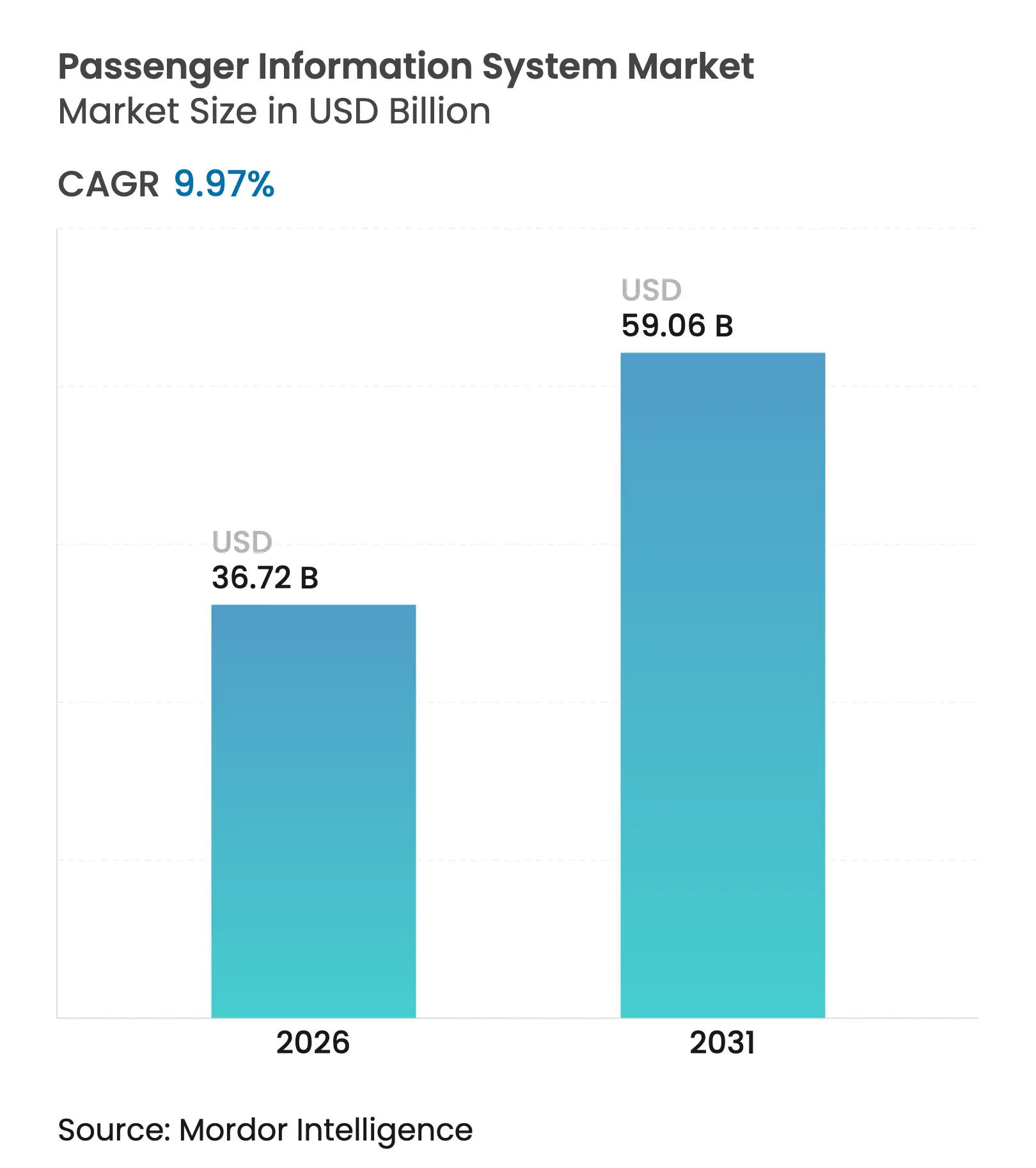

| 市場規模 (2026) | 36.72 十億米ドル |

| 市場規模 (2031) | 59.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.97% CAGR |

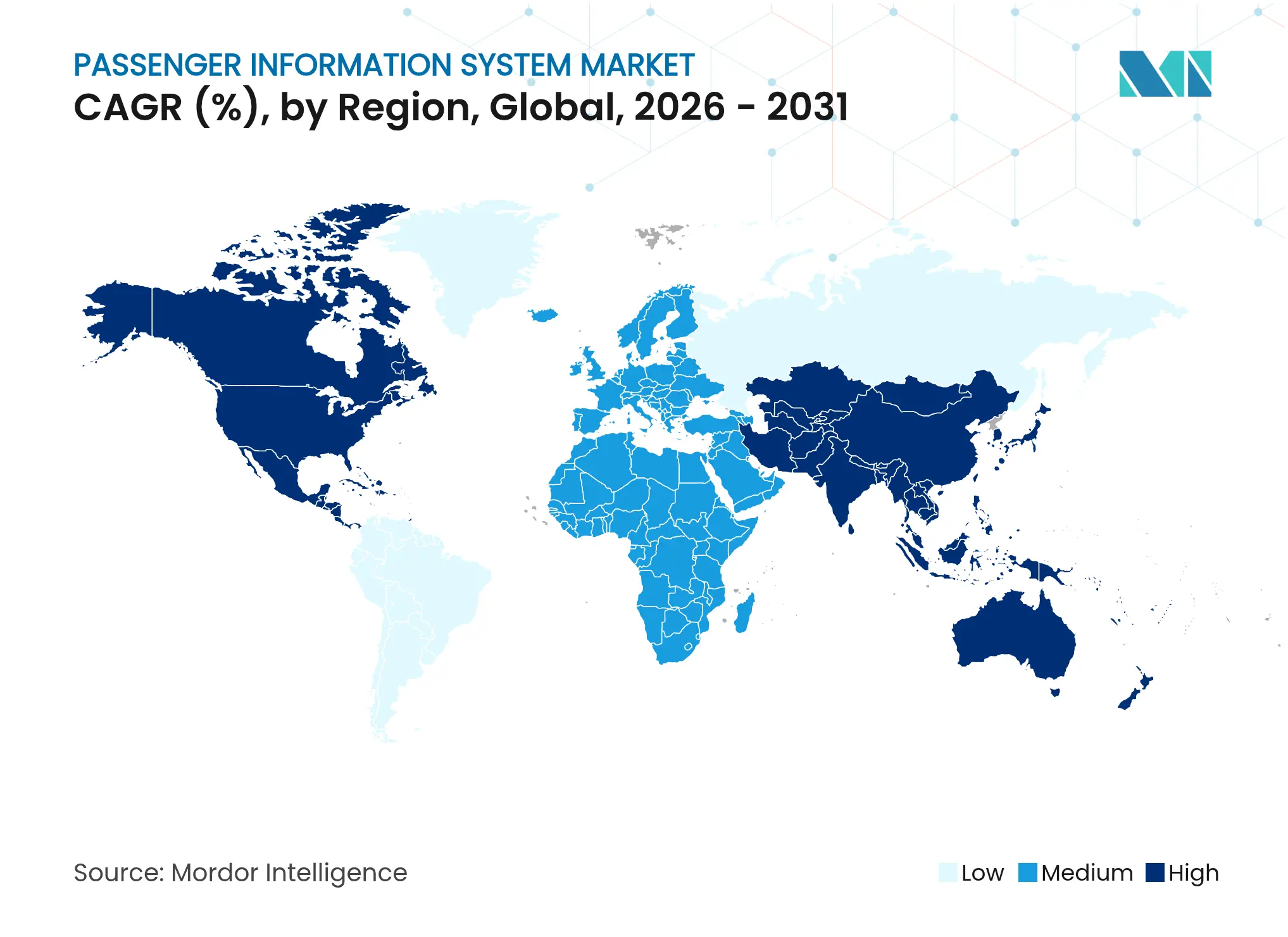

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる旅客情報システム市場分析

旅客情報システム市場規模は2025年に333億9,000万米ドルと評価され、2026年の367億2,000万米ドルから2031年には590億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は9.97%です。交通インフラの急速なデジタルトランスフォーメーション、5G・エッジコンピューティング・人工知能の融合、そしてアクセシビリティ規制の強化により、リアルタイム情報は利便性から運営上の要となりつつあります。交通機関は、一度限りのハードウェア投資から、データをパーソナライズし、混乱を予測し、マルチモーダルな移動を同期させるクラウド中心の継続的更新プラットフォームへと移行しています。高解像度ディスプレイや堅牢なプロセッサにはハードウェアのアップグレードが不可欠ですが、ソフトウェアが戦略的な競争の場となっており、滞留時間の短縮、混雑の緩和、非接触決済の支援に貢献する分析機能を提供しています。既存の鉄道技術企業がAIスペシャリストを買収して市場ポジションを守る一方、新規参入者はオープンスタンダードを活用してモバイルファースト・APIリッチなソリューションを提供するなど、競争の激化が続いています。短期的な逆風として、部品不足、LED価格の上昇、農村部の接続性の格差が成長を抑制していますが、エネルギー効率の高いハードウェアやリモート診断ソフトウェアへの移行を加速させる側面もあります。全体として、旅客情報システム市場は、デバイス単体ではなくデータ駆動型サービスを通じて価値が生み出されるエコシステムへと移行しつつあります。

主要レポートのポイント

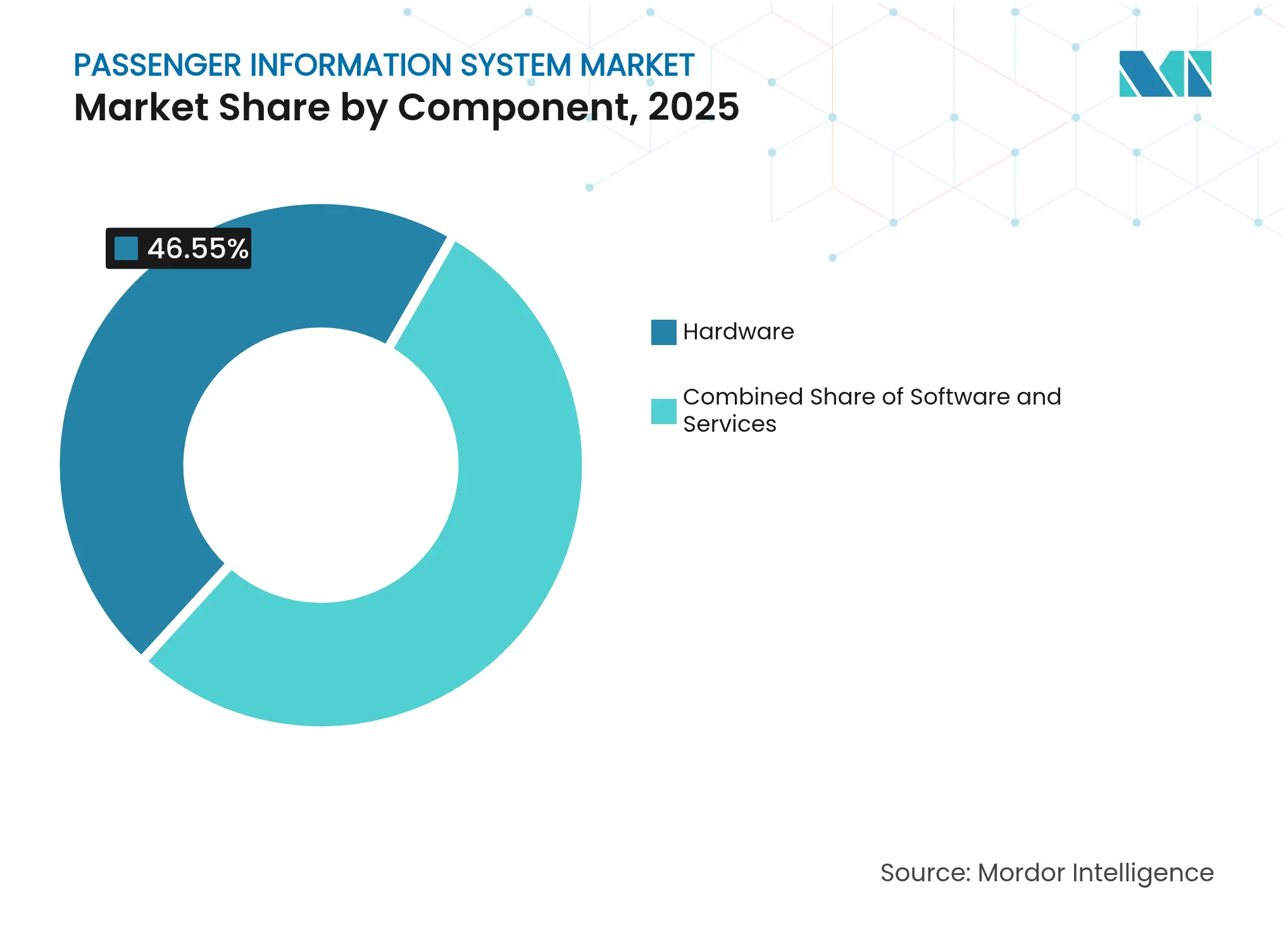

- コンポーネント別では、ハードウェアが2025年の旅客情報システム市場シェアの46.55%を占め、ソフトウェアは2031年にかけて年平均成長率(CAGR)14.45%で成長する見込みです。

- ソリューション別では、情報表示システムが2025年に37.25%の収益シェアでトップとなり、モバイルアプリケーションは年平均成長率(CAGR)16.28%で拡大すると予測されています。

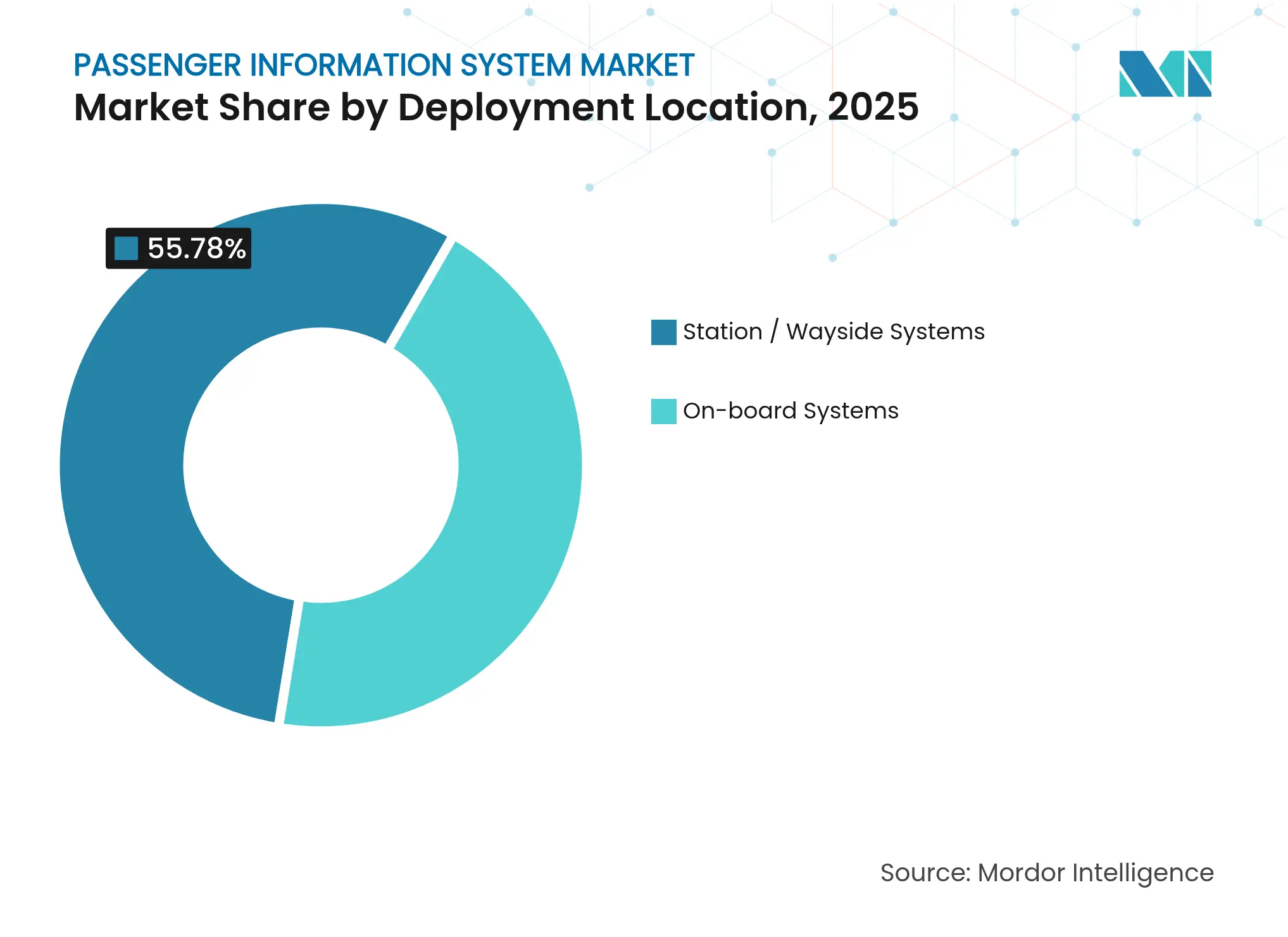

- 展開場所別では、駅・沿線設備が2025年の旅客情報システム市場規模の55.78%のシェアを占め、車載システムは年平均成長率(CAGR)15.48%で最も速く成長しています。

- 輸送モード別では、道路・バスネットワークが2025年に50.95%のシェアを占め、空港プロジェクトは年平均成長率(CAGR)13.34%で成長すると予測されています。

- 地域別では、北米が2025年の収益の33.62%を占め、アジア太平洋地域は2031年にかけて最も速い年平均成長率(CAGR)12.45%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル旅客情報システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイル・ ウェブプラットフォームの普及 | +2.1% | グローバル;アジア太平洋・北米で最も強い | 短期(2年以内) |

| 都市化と スマートシティプログラム | +1.8% | アジア太平洋が中心;中東・ラテンアメリカへの波及 | 中期(2〜4年) |

| 公共交通機関の デジタル化資金 | +1.5% | 欧州・北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| マルチモーダル ライドシェアデータ統合 | +1.2% | 北米・EU;アジア太平洋でパイロット実施 | 長期(4年以上) |

| 予測的AI・機械学習 信頼性分析 | +1.0% | グローバル、先進市場が主導 | 長期(4年以上) |

| 動的旅客情報システム向け 5Gエッジコンピューティング | +0.9% | アジア太平洋・北米が早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイル・ウェブプラットフォームの普及

スマートフォンの普及により、乗客の情報リクエストの70%がモバイル経由で届くようになり、交通機関はアプリベースの時刻表、混雑アラート、非接触決済を優先するようになっています。これにより、1人あたりの乗車時間が最大20秒短縮されています[1]Digi International、「TrueTimeモバイルエンゲージメントによる公共交通機関の革新」、digi.com。ピッツバーグ地域交通局のTrueTimeアプリは、リアルタイムデータが自動密度レポートと予測メンテナンスを通じて運営コストを削減しながら乗客数を改善する方法を示しています。アプリからの豊富な行動データは動的ルート最適化を支援し、ユーザーが増えるごとにサービスの関連性が高まります。正確なクラウドソーシング入力が全乗客の予測を向上させるネットワーク効果が生まれ、先行者優位を確立する粘着性を生み出しています。それでも、デジタルデバイドの現実から、事業者は従来の案内表示を維持せざるを得ず、コストと複雑性が増しています。

都市化とスマートシティプログラム

急成長する都市は旅客情報をインテリジェント交通の基盤と捉えています。ソウルのTOPIS制御センターは年間1億件以上の移動を調整し、予測アラートにより渋滞を12%削減し、満足度を25%向上させています。アフマダーバードのNECが支援するシステムは、自動運賃と路線バスのリアルタイム追跡により待ち時間を30%短縮しています。自治体の首長は優れた情報サービスを住民や企業を引き付ける磁石と見なし、継続的な投資を正当化する経済的フィードバックループを生み出しています。統合されたデータパイプにより、交通信号の調整、緊急対応、さらには大気質管理が可能となり、旅客情報システム市場の都市計画における重要性が確固たるものとなっています。

公共交通機関のデジタル化資金

目的を絞った補助金が導入を加速させています。米国連邦交通局は23のコミュニティにわたるノバスコシア州のオンデマンドプラットフォームに52万5,000米ドルを充当し、北米最大のデマンドレスポンシブ展開を実現しました。欧州では、NeTExおよびSIRIデータフォーマットの義務化により既存システムのアップグレードが強制され、コンプライアンス主導の更新が促進され、クラウドネイティブベンダーへの調達が開かれています。資金調達は設備投資型から、サービスとしてのソフトウェアを優先する運営費用型モデルへとシフトしており、予算上の制約が緩和され、継続的な更新が確保されています。

マルチモーダルライドシェアデータ統合

アテネ、ブルノ、ヘルシンキ、パドヴァでのRide2Railパイロットは、共有車両やスクーターを交通スケジュールと統合することで、ドアツードアの移動時間を20〜25%短縮しています。APIレベルの同期によりリアルタイムのクロスモードオプションが提供されますが、プライバシー保護と競争上の緊張が完全な展開を遅らせています。協力が進む地域では、統合されたワークフローが全モードの乗客数を増加させ、共通データレイヤーへの投資を正当化しています。システム全体の効率向上を実現するには、規制当局がオープン化を義務付ける必要があるかもしれません。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストと メンテナンスコスト | -1.4% | グローバル;発展途上市場で深刻 | 短期(2年以内) |

| 農村部の接続性の 制限 | -0.8% | 世界中の農村地域 | 中期(2〜4年) |

| オープンデータフィードに対する サイバーセキュリティの脅威 | -0.6% | グローバルの重要インフラサイト | 長期(4年以上) |

| 既存システムの 相互運用性の格差 | -0.5% | 成熟した資産を持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストとメンテナンスコスト

LEDディスプレイは2025年に1平方フィートあたり380〜1,200米ドルのコストがかかり、設置費用がさらに最大60%加算されるため、小規模な交通機関には手が届きません[2]SZ Radiant、「2025年商業用LED価格トレンド」、szradiant.com。半導体のボトルネックにより車載グレードのチップ価格が25〜40%上昇し、プロジェクトのタイムラインが延びています。シカゴ交通局は、拡大前に5万5,000米ドルの小規模補助金でデジタル停留所をテストしており、慎重な支出姿勢を示しています。太陽光発電ユニットはライフタイムエネルギーコストを削減しますが、初期の統合作業が増加します。リモート診断を提供するクラウドダッシュボードは現地サービスを70%削減できますが、予算制約のある地域での採用を制限するコスト障壁を完全には解消できません。

既存システムの相互運用性の格差

最新のAPIと数十年前の独自プロトコルを混在させると、プロジェクトのタイムラインが2倍になることが多くあります。カリフォルニア州の州全体のITS評価では、旧式のインターフェースによりデータ交換モジュールが多大な開発時間を消費したことが判明しました。EUのNeTEx移行は切り替え期間中の並行運用を要求し、スタッフと予算に負担をかけています。ミドルウェアはシステム間の橋渡しに役立ちますが、専門スキルを必要とする新たな障害点を追加します。その結果、交通機関は車両や駅の大規模改修と組み合わせるまでアップグレードを先送りし、成熟したネットワークにおける旅客情報システム市場の成長を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが勢いを増す中、ハードウェアの強みが持続

ハードウェアは2025年の収益の46.55%を確保し、堅牢なディスプレイ、プロセッサ、接続機器への必須投資を通じて旅客情報システム市場を支えています。高解像度LEDパネルと省電力ドライバへのアップグレードは、半導体不足の中でも交換サイクルを正当化しています。一方、ソフトウェア収益はAI搭載の予測機能と動的コンテンツルールを提供するクラウドネイティブスイートへの移行に伴い、年平均成長率(CAGR)14.45%で加速しています。サービスは最も小さなセグメントですが、統合とライフサイクルサポートには交通機関に不足しているドメイン専門知識が必要なため、優れたマージンを享受しています。ハードウェアベンダーはライセンス料を組み込んだバンドル提供へとシフトし、物理製品とデジタルプラットフォームの境界を曖昧にしています。JR東日本が近く導入予定のAI搭載管理システムは、ソフトウェアイノベーションが今や調達決定を主導し、ハードウェアをコモディティ化された基盤に追いやっていることを示しています。予測期間を通じて、旅客情報システム市場は信頼性の高い機器と継続的に進化する分析機能を融合できるサプライヤーに報いるでしょう。

第2世代のハードウェアは、無線更新に対応した組み込みオペレーティングシステムを搭載して出荷されることが増えており、試運転時間を短縮し、リモートでの機能追加を可能にしています。この機能は、設備投資よりも運営費用を好む事業者の意向と一致し、予算承認を円滑にしています。それでも、シリコンのリードタイム変動により戦略的な在庫積み増しが促される可能性があり、ハードウェア重視のベンダーの運転資本ニーズが膨らむ可能性があります。クラウド中心のサプライヤーは異なる課題、特にデータ主権のコンプライアンスとサイバーセキュリティ認定に直面しますが、継続的な収益と高い顧客粘着性を獲得します。ハードウェアとソフトウェアプロバイダーの区別は縮まり続け、旅客情報システム市場内の競争クラスターを再形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:モバイルアプリがディスプレイの優位性に挑戦

情報・表示システムは2025年のソリューション売上高の37.25%を占め、アクセシビリティのための視覚的アナウンスを義務付ける長年の規制を反映しています。しかし、モバイルアプリケーションは年平均成長率(CAGR)16.28%で急速に成長し、旅程調整とデジタルチケットの主要な接点となっています。ディスプレイは決して時代遅れではなく、羽田空港における凸版印刷のニューラルユニットのような多言語翻訳エンジンが、グローバルな旅行者向けに案内表示を近代化しています。セキュリティ基準の強化に伴い緊急通信モジュールが普及し、音声・映像アラートとネットワーク分離が統合プラットフォームに組み込まれています。かつてはオプションだったビデオ監視とインフォテインメントが情報フローとシームレスに統合され、滞留時間中の画面スペースを収益化しています。

事業者は予算配分においてアプリ開発のロードマップを物理的な案内表示のアップグレードと同等に重視するようになっており、調達基準における文化的な変化を示しています。サプライヤーにとって、数週間ごとにアジャイルなアプリ更新をリリースすることは、複数年にわたるディスプレイハードウェアのサイクルとは対照的であり、新たなDevOpsの能力が求められます。アプリはまた、匿名化された行動データを解放し、広告配置とサービス計画に情報を提供するフィードバックループを提供します。規制当局がオープンAPIを標準化するにつれて、ソリューションカテゴリが収束し、かつて独立していたサイロが旅客情報システム市場の次の成長波を支える連合型旅客体験スイートへと変容しています。

展開場所別:車載システムが加速

駅・沿線ユニットは2025年の支出の55.78%を占めました。これはすべての旅行者にサービスを提供し、公共空間情報に関する法定義務を果たすためです。車載システムは年平均成長率(CAGR)15.48%で成長すると予測されており、新型車両やバスへのOEMレベルの統合から恩恵を受けています。ミュンヘンのSバーン列車向けのWabtecのLEDおよびTFTパッケージは、聴覚障害者向けのBluetooth Auracastを搭載しており、車両搭載機器がアクセシビリティ技術とインフォテインメントキャンバスを兼ねるようになった好例です。大規模な車両更新サイクルが進むにつれて、車載設備の旅客情報システム市場規模は駅のアップグレードを上回るペースで成長するでしょう。

それでも、駅はインタラクティブなハブへと進化しています。フィラデルフィア国際空港のAI搭載ウェイファインディングキオスクは、大型タッチLEDパネルにフライトデータ、小売オファー、緊急通知を組み合わせています。列車の車両とプラットフォーム間のシームレスなデータ受け渡しは、同期されたバックエンドコンテンツマネージャーに依存しており、ベンダーにエンドツーエンドのオーケストレーションの提供を求めています。投資を検討する交通機関は、駅ディスプレイの視認性の利点と車内スクリーンのパーソナライズされたエンゲージメントのバランスを取る必要があります。時間の経過とともに、接続性の向上とディスプレイ価格の低下により、旅客情報システム市場内で両環境を統合するホリスティックなプラットフォームを優先するハイブリッドモデルが主流となるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

輸送モード別:航空のデジタル化が加速

道路・バス車両は2025年に50.95%のシェアを維持しており、市営バスネットワークの規模の大きさと成熟したディスプレイ仕様を反映しています。しかし、空港の展開は当局が非接触の移動と混雑管理を追求する中で年平均成長率(CAGR)13.34%で拡大しています。Collins AerospaceのAirVueスイートはフライト、天気、小売フィードを集約し、厳格なサービスレベル目標を達成するためにコンコースとモバイルアプリ全体に更新を配信しています。鉄道は中間に位置し、高速・地下鉄路線が既存の信号制約の中でアップグレードを進めています。クイーンズランドにおけるST EngineeringのAGILシステムは、鉄道がビデオ分析による乗客カウントと5Gゲートウェイへとシフトしていることを示しています。

航空の投資の集中度がプラットフォームの標準化を加速させ、道路・鉄道の調達に影響を与えています。航空会社と空港はピークシーズンや不規則な運航に対応するためにクラウドのスケーラビリティを要求しており、他のモードが採用し始めているパフォーマンスベンチマークを設定しています。逆に、バス事業者はコスト効率の高い堅牢なハードウェアとサードパーティのイノベーションを促進するオープンデータを優先し続けています。旅客情報システム市場はこのようにモーダルな相互汚染を示しており、あるセクターでの突破口が他のセクターに急速に波及し、輸送全体のユーザー体験のベースラインを引き上げています。

地域分析

北米は2025年の収益の33.62%を占め、数十年にわたる交通投資、早期の5G展開、そして定期的なアップグレードを促進する厳格なアクセシビリティ法規制のおかげです。ノバスコシア州のデマンドレスポンシブ補助金52万5,000米ドルなどの連邦プログラムは、デジタル交通への継続的な政策支援を示しています。交通機関は大規模入札の前にシカゴでのデジタルバス停標識5万5,000米ドルのパイロットを慎重に進めています。既存システムの相互運用性の課題と高い人件費が速度を抑制していますが、堅牢なサイバーセキュリティフレームワークと通信事業者のパートナーシップにより、高度なエッジAIパイロットが可能となっています。農村部の接続性の格差が続いており、レジリエンスのための専用狭域通信の調査が促されています。都市中心部が収益の柱ですが、郊外・農村プログラムが将来の成長余地を持っています。

アジア太平洋地域は旅客情報システム市場で最も成長が速い地域であり、年平均成長率(CAGR)は12.45%です。急速な都市化、政府主導のスマートシティ計画、観光の成長が多言語・クラウドネイティブシステムへの需要を促進しています。日本は2025年までに年間4,500万人の訪問者を目標とし、羽田や品川でのリアルタイム翻訳ディスプレイの設置を促進しています。HitachiによるThales地上交通システムの17億7,000万米ドルの買収は、エンジニアリングの拠点を2倍にし、同コングロマリットを地域全体の大型プロジェクト入札に向けて位置付けています。香港でのCBTC+5Gテストに示されるように、同地域は5G鉄道パイロットをリードしています。政府の資金調達は通常、インフラとデジタルレイヤーをまとめて提供し、プロジェクトのタイムラインを短縮し、サプライヤーの機会を広げています。

欧州は規制の調和を通じて相当なシェアを維持しています。NeTExおよびSIRIの義務的な標準がアップグレードを強制し、コンプライアンス主導の旅客情報システム市場パイプラインを生み出しています。Siemens MobilityがDeutsche Bahnと長期的な視野でデジタル信号を展開するために締結した28億ユーロの契約は、統合の継続性を保証するフレームワーク契約への地域のシフトを体現しています。国境を越えた鉄道回廊が多言語・マルチモーダル情報サービスへの需要を促進し、RUMOBILのような農村イニシアチブが低密度地域を結ぶ革新的なアプリをパイロット実施しています。欧州のサイバーセキュリティとデータプライバシーの環境は複雑さを加えますが、堅牢なコンプライアンスツールを持つプロバイダーの市場参入を促進しています。

競争環境

競争環境

旅客情報システム市場は中程度の断片化を示しています。Siemens、Hitachi、Wabtecなどの長年の鉄道サプライヤーは、設置基盤と統合ノウハウを活用して近代化契約を獲得しています。彼らの強みはターンキーのハードウェアとソフトウェアのポートフォリオにあり、現在は買収によって強化されています。HitachiのThales買収はこの統合を体現しています[3]Hitachi Ltd.、「Thales地上交通の買収」、hitachi.com。中堅の挑戦者は、標準化後のベンダーロックインを侵食する、あらゆるディスプレイや車両バスと相互運用できるクラウドネイティブ・APIファーストのアーキテクチャで差別化しています。

競争は分析の高度化、リアルタイム処理、サイバーセキュリティの信頼性を軸に展開しています。5Gエッジノード、予測的機械学習、Bluetooth Auracast聴覚支援などのアクセシビリティ重視の機能が主要な競争の場となっています。ベンダーは進化する重要インフラフレームワークの下での認証取得を急いでおり、侵害はサービスの継続性と乗客の信頼を脅かします。欧州のオープンデータ義務は、既存のディスプレイに接続できる機敏なソフトウェア企業の参入障壁を下げ、既存プレーヤーにインターフェースを開放するか、置き換えられるリスクを負うかを迫っています。

価格モデルはハードウェア保証とソフトウェア更新を組み合わせたサブスクリプションバンドルへとシフトしています。この再編は、低い設備投資での参入と使用量ベースの課金を提供するベンチャー支援のスタートアップを引き付けています。既存プレーヤーは通信事業者やクラウドプロバイダーと戦略的提携を結び、エンドツーエンドのサービスレベル契約を提供することで対応しています。予測期間を通じて、市場の力は大規模なハードウェアサプライチェーン、AI駆動のソフトウェア、規制コンプライアンスツールキットを組み合わせた企業に集中すると予想されます。

旅客情報システム業界のリーダー企業

Alstom SA

Cisco Systems

Siemens AG

Hitachi, Ltd.

Wabtec Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:JR東日本グループは鉄道信号通信向けの生成AI システムを発表し、2027年までに障害からの復旧を50%高速化することを目指しています。

- 2025年6月:HitachiとJR東日本は東京圏の運営向けAIエージェントの共同検証を開始し、2025年9月から障害識別を自動化します。

- 2025年2月:Siemens MobilityはLeonhard Weissとともに、Deutsche Bahnの制御・安全技術を近代化するための28億ユーロの契約を獲得しました。

- 2025年1月:Siemens MobilityはHS2 Ltd.と英国でETCSレベル2上の自動列車運転を展開するための総額6億7,000万ユーロの4件の契約を受注しました。

グローバル旅客情報システム市場レポートの範囲

旅客情報システム(PIS)は、バス、電車、地下鉄、空港などの公共交通ネットワークを利用する乗客にリアルタイムの更新情報を提供するために設計された高度なデジタルコミュニケーションプラットフォームとして機能します。これらのシステムは、旅行スケジュール、潜在的な遅延、その他の重要な更新に関する正確でタイムリーかつ関連性の高い情報を提供することで、全体的な乗客体験を向上させる上で重要な役割を果たしています。シームレスなコミュニケーションを確保することで、旅客情報システムは公共交通機関セクターにおける運営効率と顧客満足度の向上に貢献しています。

旅客情報システム市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、ソリューション別(表示システム、アナウンスシステム、緊急通信システム、モバイルアプリケーション、ビデオ監視システム、緊急通信システム、その他)、輸送モード別(鉄道、道路、航空)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 情報・表示システム |

| アナウンスシステム |

| モバイルアプリケーション |

| 緊急通信システム |

| ビデオ監視システム |

| インフォテインメントおよびその他 |

| 車載システム |

| 駅・沿線システム |

| 鉄道 |

| 道路・バス・コーチ |

| 航空・空港 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| ソリューション別 | 情報・表示システム | ||

| アナウンスシステム | |||

| モバイルアプリケーション | |||

| 緊急通信システム | |||

| ビデオ監視システム | |||

| インフォテインメントおよびその他 | |||

| 展開場所別 | 車載システム | ||

| 駅・沿線システム | |||

| 輸送モード別 | 鉄道 | ||

| 道路・バス・コーチ | |||

| 航空・空港 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

旅客情報システム市場の現在の価値はいくらですか?

市場は2026年に367億2,000万米ドルと評価されており、年平均成長率(CAGR)9.97%で成長し、2031年までに590億6,000万米ドルに達すると予測されています。

旅客情報システム市場をリードするコンポーネントセグメントはどれですか?

ハードウェアは高解像度ディスプレイと接続機器への継続的な投資により、市場シェアの46.55%を占めています。

モバイルアプリケーションが旅客情報において重要性を増している理由は何ですか?

モバイルアプリはパーソナライズされたリアルタイムの更新情報を提供し、デジタルチケットを統合し、動的ルート最適化を支援する行動データを提供します。

最も速い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域はスマートシティプログラムと広範な5G展開に牽引され、年平均成長率(CAGR)12.45%で拡大すると予測されています。

5Gとエッジコンピューティングは旅客情報システムにどのような影響を与えていますか?

5Gの低遅延は動的な車内アラートを可能にし、エッジコンピューティングはデータをローカルで処理することで応答性を向上させ、バックホールコストを削減します。

高度な旅客情報システムのより広い普及に対する主な障壁は何ですか?

LEDハードウェアの高い資本コスト、既存システムの統合課題、農村部の接続性の制限が依然として重大な障壁となっています。

最終更新日: