旅客サービスシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

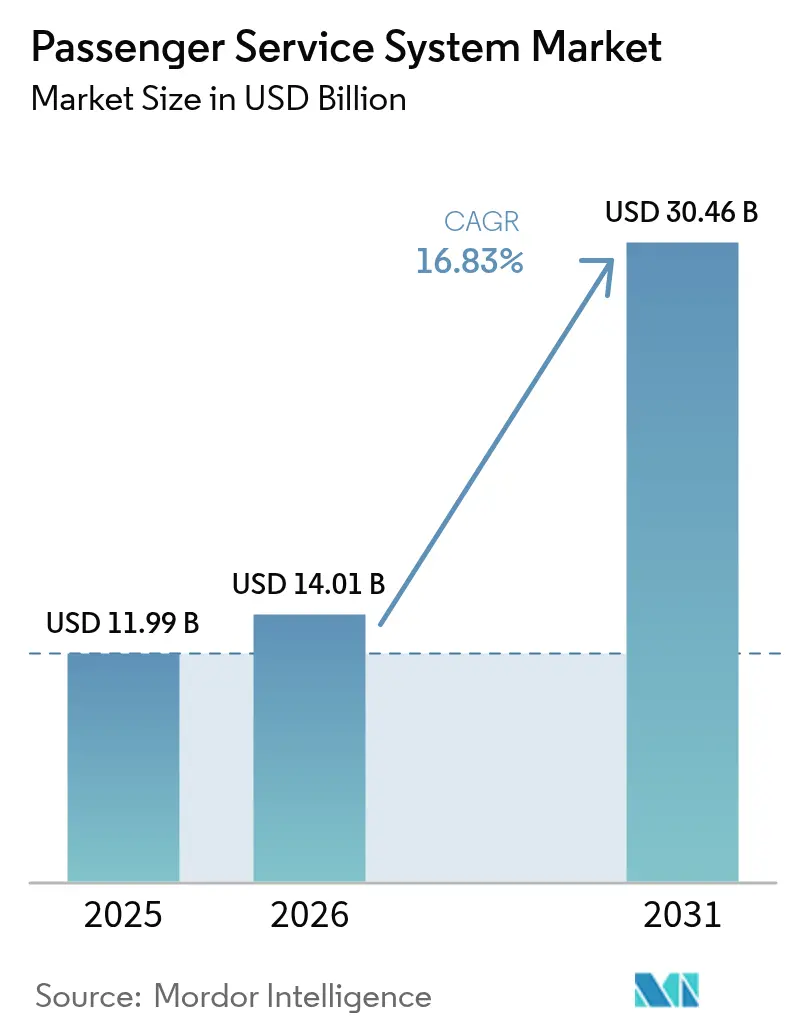

| 市場規模 (2026) | 14.01 十億米ドル |

| 市場規模 (2031) | 30.46 十億米ドル |

| 成長率 (2026 - 2031) | 16.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

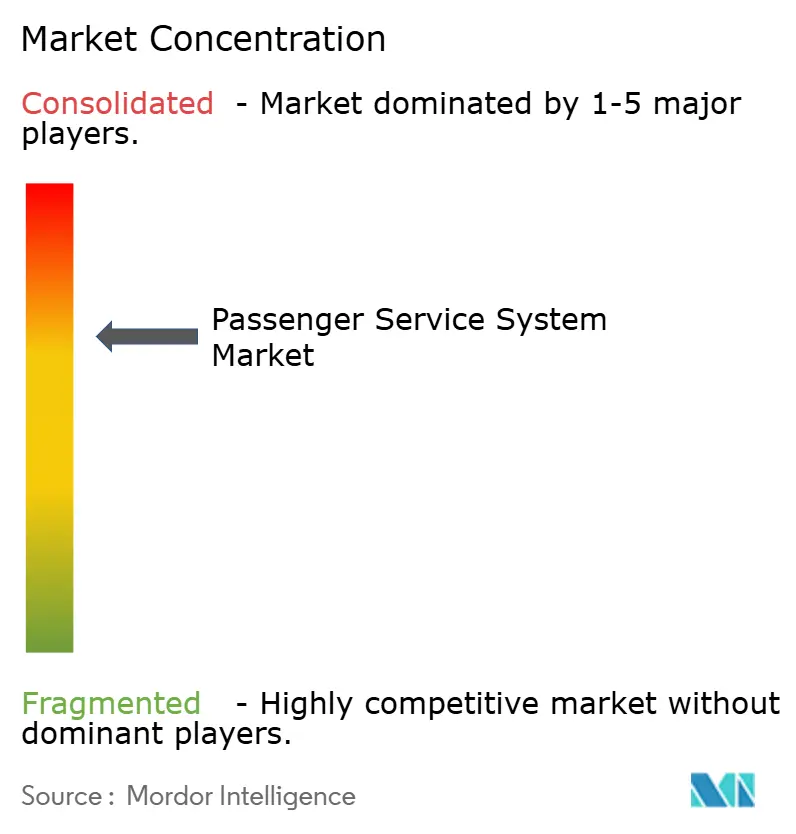

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる旅客サービスシステム市場分析

旅客サービスシステム市場規模は2025年に119億9,000万USDと評価され、2026年の140億1,000万USDから2031年には304億6,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は16.83%です。この力強い拡大は、航空会社がクラウドネイティブアーキテクチャ、AI駆動型リテーリング、オファー・オーダー管理プラットフォームへの移行を加速していることを反映しています。航空会社は、2024年に投入された370億USDのテクノロジー予算の一部を、レガシーインフラコストを削減し動的な収益源を開拓する次世代旅客サービスシステム市場のアップグレードに充てています。フルサービスキャリアはメインフレームに依存したアプリケーションを近代化するための大規模移行に取り組む一方、ローコストキャリアは新たな付帯商品の市場投入期間を短縮するアジャイルな展開を先導しています。地域別では、北米の既存事業者がIATA ONE Orderを中心とした標準化をリードし続けていますが、アジア太平洋地域の航空会社が最大の旅客数増加と最高水準の新規システム導入率を供給しています。クラウドネイティブの専門企業がモジュール型APIを既存の旅客サービスシステム市場の展開に統合するにつれ、競争の激しさが増しており、従来のベンダーは研究開発およびハイパースケールプロバイダーとの戦略的パートナーシップへの多額の投資を迫られています。

主要レポートのポイント

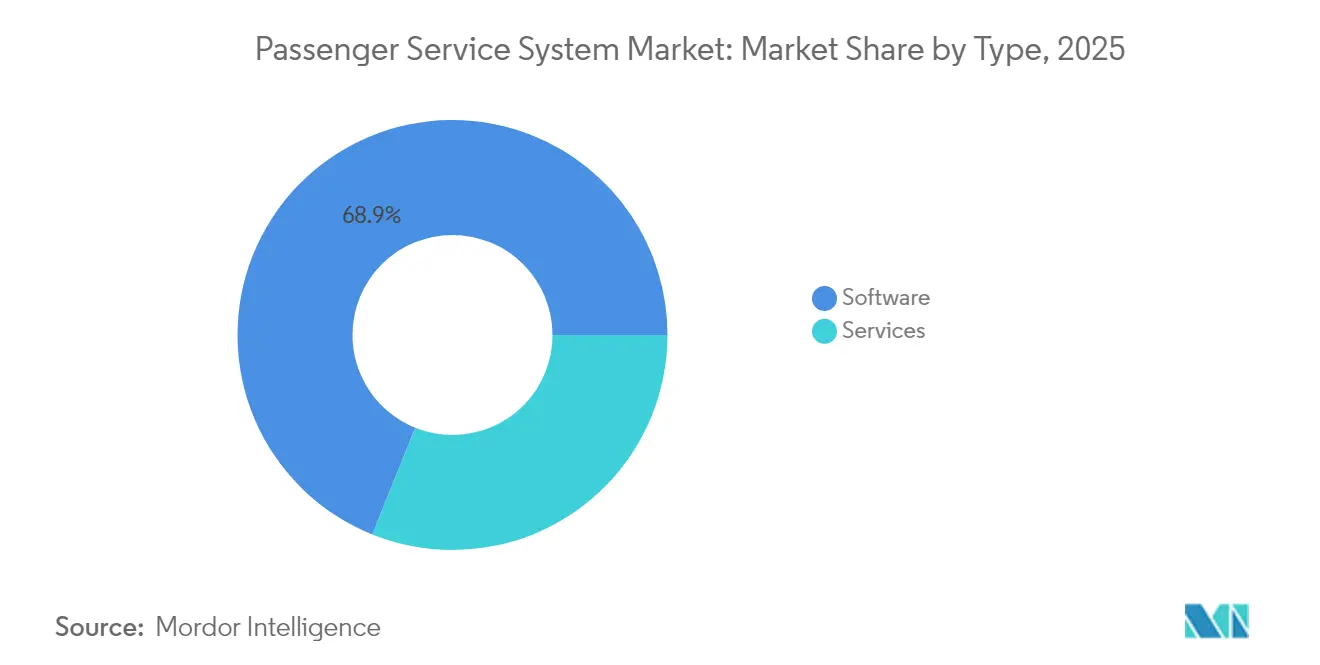

- タイプ別では、ソフトウェアが2025年の旅客サービスシステム市場シェアの68.92%を占め、サービスは2031年までに年平均成長率(CAGR)17.98%で成長する見込みです。

- 展開モデル別では、クラウドモデルが2025年の旅客サービスシステム市場規模の52.88%を占め、2031年まで年平均成長率(CAGR)18.35%で拡大する見通しです。

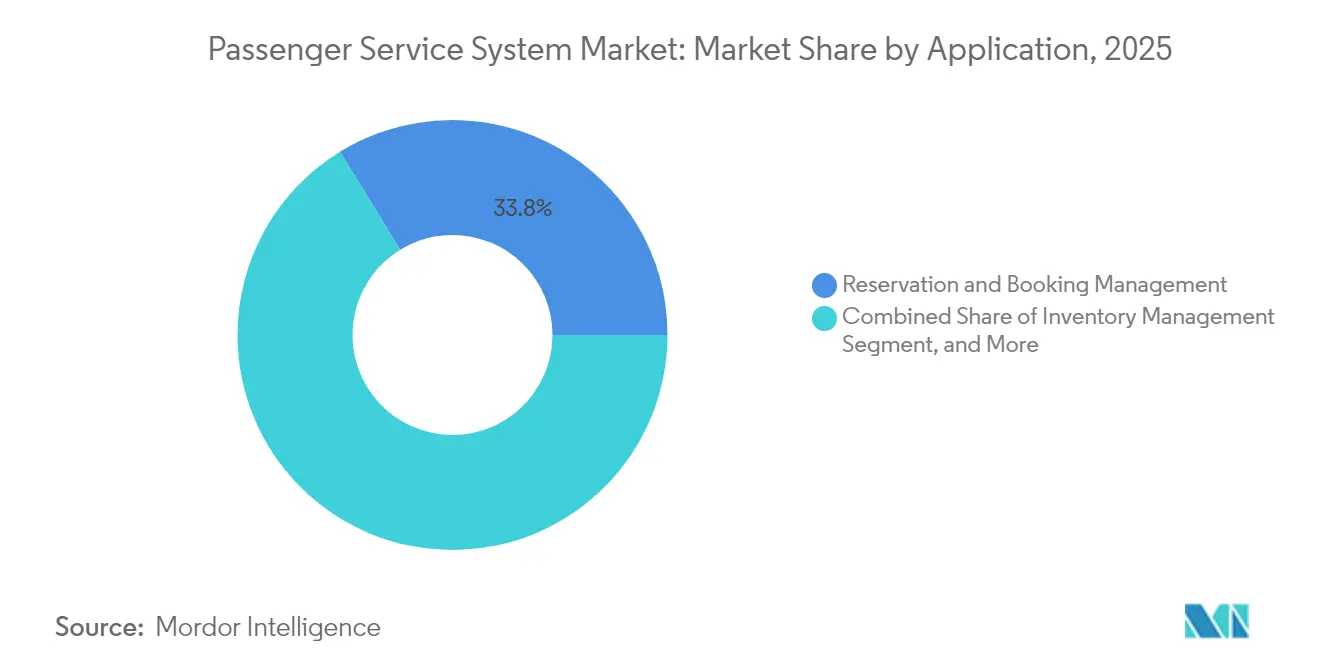

- アプリケーション別では、予約・ブッキング管理が2025年の旅客サービスシステム市場シェアの33.76%を占め、ロイヤルティ管理は同期間に年平均成長率(CAGR)17.71%で上昇すると予測されています。

- 航空会社タイプ別では、フルサービスキャリアが2025年に39.88%の収益シェアで首位を占め、ローコストキャリアは2031年まで年平均成長率(CAGR)19.42%で拡大しています。

- 地域別では、北米が2025年収益の33.15%を占めていますが、アジア太平洋地域が2031年まで年平均成長率(CAGR)18.97%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の旅客サービスシステム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空旅客数の増加 | +4.2% | グローバル – アジア太平洋地域が主導 | 中期(2~4年) |

| 航空会社ITスタック全体における急速なクラウド導入 | +3.8% | 北米およびEU、アジア太平洋地域が追随 | 短期(2年以内) |

| 付帯収益マーチャンダイジングへの需要拡大 | +3.1% | グローバル – ローコストキャリアが主導 | 中期(2~4年) |

| シームレスなオムニチャネル旅客体験への要求 | +2.7% | EUが先導、世界的に普及 | 長期(4年以上) |

| IATA ONE Orderによるエンドツーエンドの旅客サービスシステムアップグレードの加速 | +2.4% | グローバル – 中東での早期採用 | 長期(4年以上) |

| 空港のCUTE/CUPPSの廃止による最新旅客サービスシステムAPIへの移行促進 | +1.0% | アジア太平洋地域の空港 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空旅客数の増加

世界の旅客数は2025年に52億人に達すると予測されており、レガシー予約アーキテクチャに前例のない負荷をかけています。United Airlinesが50年前のメインフレームからAmazon Bedrock対応スタックへ移行した事例は、航空会社が複雑な旅客名簿レコードを弾力的にスケールするプレーンテキストオブジェクトに変換する方法を示しています[1]Amazon Web Services、「United AirlinesがAmazon Bedrockを活用してレガシーシステムを近代化」、aws.amazon.com。バンコクのスワンナプーム空港やプーケット空港などアジア太平洋地域の空港は1億3,000万人以上の旅客を目標としており、旅客サービスシステムに連動した180億USDのインフラプログラムを推進しています。旅行者数の増加はトランザクション要求を増大させ、航空会社はリアルタイムの在庫オーケストレーションと動的価格設定が可能なクラウドネイティブの旅客サービスシステム市場展開を採用せざるを得なくなっています。

航空会社ITスタック全体における急速なクラウド導入

航空会社の95%がクラウド移行を最高情報責任者(CIO)の最優先事項として挙げており、メインフレームへの依存がなくなれば総所有コストが40%削減され、リリースサイクルが短縮されると述べています。Sabreは独自のメインフレームをGoogle Cloudに移行して廃止し、年間1億USDの運用コストを削減するとともに、パーソナライズされたオファーのためのマイクロサービスを開放しました。Delta Air LinesのAWSとのパートナーシップは、収益管理アルゴリズムに座席レベルの価格決定のためのオンデマンドコンピューティングパワーを提供しています。これらの動きは、クラウドネイティブの旅客サービスシステム市場フレームワークを採用した航空会社が、測定可能なアジリティと利益率の向上を得ることを確認しています。

付帯収益マーチャンダイジングへの需要拡大

付帯収益は2024年に1,180億USDを超えました。Ryanairなどの航空会社は総収入の30%以上を有料オプションから得ており、AIを活用したバンドルとリアルタイムのアップセルをサポートするための旅客サービスシステム市場のアップグレードが必要となっています。airBalticは機械学習駆動の動的付帯価格設定を導入した後、座席収入が6%増加しました。その後、Virgin Atlanticはモバイル、キオスク、エージェントチャネル全体でパーソナライズされたオファーを拡張するためにFLYRの収益オペレーティングシステムを選択しました[2]FLYR、「Virgin AtlanticがFLYRを付帯収益最適化に選択」、flyr.com。最新の旅客サービスシステムモジュールは、レコメンデーションエンジンと詳細な顧客セグメンテーションを統合し、コアの予約フローを妨げることなく、手荷物、座席、優先サービスの利益率を微調整できるようにしています。

IATA ONE Orderによるエンドツーエンドの旅客サービスシステムアップグレードの加速

ONE Orderは断片化されたPNRベースのプロセスを単一レコードの注文に置き換え、決済、サービス提供、分析を簡素化します。Riyadh AirはSabreMosaicで直接運航を開始し、レガシーの複雑さを回避して初日から旅客中心のリテーリングを実現しています。British AirwaysはAmadeus Nevioを展開し、フライト中心のワークフローを統合注文管理に連携したモジュール型オファーに変換しています。早期採用者はサービス提供時間の短縮、収益会計の明確化、ミドルウェアコストの削減を報告しており、多くのネットワークキャリアが包括的な旅客サービスシステム市場の再編に向かっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期ライセンスおよび移行コスト | -2.1% | グローバル – 中小規模キャリアへの影響が最大 | 中期(2~4年) |

| 大手キャリアにおけるレガシーメインフレームへの依存 | -1.8% | 北米およびEU | 長期(4年以上) |

| データ主権規制の強化 | -1.3% | 中国、EUのGDPR適用地域 | 中期(2~4年) |

| NDC統合における人材不足 | -0.9% | グローバルなSTEM人材不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期ライセンスおよび移行コスト

大手キャリアにとって包括的な旅客サービスシステムの近代化は1億USDを超える場合があり、多くの地域航空会社がレガシー契約を放棄することを躊躇させています。航空会社はキャッシュフローへの影響を抑えるために移行を3~5年かけて段階的に実施することが多いですが、それでも切り替え期間中は二重運用費用が発生します。中小規模のオペレーターは主要ベンダーとの有利な条件交渉に苦労しており、旅客サービスシステム市場全体でベンダーロックインが継続しています。クラウドの運用費用(OPEX)モデルは資本負担の一部を軽減しますが、高度なオファー・オーダーモジュールのライセンス料は、トランザクション量が十分にスケールするまで障壁となり続けます。

大手キャリアにおけるレガシーメインフレームへの依存

大手キャリアは1960年代にCOBOLおよびTPFで書かれたコードベースに依存しており、サポートエンジニアの30%がこの10年以内に退職すると予想されています。プラットフォームの再構築には運用リスクが伴い、ダウンタイムは数百万人の旅客に影響を与え、航空会社に数百万USDの違約金をもたらす可能性があります。その結果、一部の航空会社はアップグレードを先送りし、クラウドファーストの旅客サービスシステム市場ソリューションを展開する新興競合他社にアジリティを譲っています。市場の勢いは依然として近代化を支持していますが、メインフレームへの依存は全体的な採用曲線を遅らせ、デジタル施策の短期的な投資収益率(ROI)を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが急速な近代化を促進

旅客サービスシステム市場規模の数値は、2025年におけるソフトウェアの68.92%の収益貢献を示しています。航空会社はAmadeus AltéaやSabreSonicなどのプラットフォームのコアライセンスを更新し続けていますが、複数年のサービス契約においてコンサルティングや移行支援をますますバンドルするようになっています。サービスセグメントの年平均成長率(CAGR)17.98%は、航空会社が単なる実装を超えて、クラウドアーキテクチャ設計、NDCスキーママッピング、AIモデルトレーニングを求めていることに起因しています。大手キャリアは現在、共有コードベースとサプライヤーのDevOpsチームを組み合わせたパートナーシップを構築し、機能リリースを加速する知識移転を行っています。

調達ミックスの変化は、付帯収益の向上またはダウンタイム削減によって測定可能な成果ベースの契約へのシフトを示しています。ベンダーはアップタイムのサービスレベル契約(SLA)と継続的な最適化サイクルを含むマネージドサービスをパッケージ化することで対応しています。その結果、ソフトウェア収益は着実に成長していますが、サービス主導の差別化が競争のペースを決定しています。高品質な統合サポートを確保した航空会社は移行タイムラインを短縮し、動的リテーリングにおける先行者利益を獲得しており、その優位性は旅客サービスシステム市場全体に波及しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

展開モデル別:クラウドモデルが新規契約を主導

クラウド展開は2025年の旅客サービスシステム市場シェアの52.88%を占め、年平均成長率(CAGR)18.35%でリードしています。航空会社はチケット販売量に応じてスケールし、資本集約的なデータセンターのアップグレードを回避できる運用費用(OPEX)ベースのサブスクリプションモデルを好んでいます。SabreとGoogle Cloudの戦略的パートナーシップにより、航空会社はオンプレミスのインフラを整備することなく自然言語AIのAPIに接続できます。United Airlinesは、AWSでショッピングエンジンをリファクタリングした後、複雑な旅程検索においてサブ秒の応答時間を報告しており、ハイパースケールリソースを通じてのみアクセス可能な運用上の優位性を示しています。

オンプレミスのインストールは、主に歴史的な投資と厳格なデータ居住要件に縛られた大西洋横断のレガシーキャリアの間で継続しています。ここでもハイブリッド展開が登場しており、トランザクションコアはレイテンシのためにローカルに留まり、予測とパーソナライゼーションはクラウドで実行されます。クラウド契約の割合の増加は、将来の旅客サービスシステム市場のアップグレードがマイクロサービスアーキテクチャをデフォルトとし、航空会社が大規模なコード書き直しではなく単純なAPIトグルによってロイヤルティ、運航障害管理、サステナビリティレポートなどの新しいモジュールを有効化できるようになることを示しています。

アプリケーション別:ロイヤルティ管理が収益多様化を加速

予約・ブッキング管理は2025年収益の33.76%を占めましたが、航空会社がトランザクション型運賃から関係性主導の収益化へとシフトするにつれ、ロイヤルティシステムは最速の年平均成長率(CAGR)17.71%を記録しています。Philippine AirlinesはAmadeus Loyalty Managementを採用し、フライトを超えてホテル、地上交通、金融パートナーシップにまで及ぶターゲットオファーを提供しています。完全な統合によりリアルタイムでの特典交換と積算が可能となり、顧客生涯価値を高め、直接チャネルの販売を強化しています。

チェックイン、搭乗、在庫管理アプリケーションは生体認証とAI割り当てアルゴリズムを組み込みながら段階的に成熟しています。新興モジュールはESGレポート義務を満たすために持続可能な航空燃料の消費量を追跡します。この多様化したスイートの中で、ロイヤルティ管理は、航空会社が超個人化されたバンドルのために詳細な行動データを活用するにつれ、旅客サービスシステム市場規模のより大きなシェアを占めるようになると予測されています。このバンドルは収益性において基本的な座席・手荷物マーチャンダイジングを上回ります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

航空会社タイプ別:ローコストキャリアがアジリティの基準を設定

フルサービスキャリアは2025年に世界収益の39.88%を占め、マルチクラウド展開に資金を提供するためのスケールを活用しています。しかし、ローコストキャリアは技術的負債のないグリーンフィールド展開を採用できる無駄のない構造により、年平均成長率(CAGR)19.42%を記録しています。RadixxやHititなどのベンダーは数ヶ月で設定可能なターンキーソリューションを提供し、ローコストキャリアが優先セキュリティやラウンジデイパスなどのプレミアム付帯サービスを開始できるようにしています。

ハイブリッドモデルは従来のラベルを曖昧にしています。湾岸地域の航空会社はアンバンドル運賃と高級オプションを組み合わせており、バンドルとアラカルトのマーチャンダイジングを切り替えるための旅客サービスシステムの柔軟性が求められています。チャーターおよび地域オペレーターはコストを分散するために共有プラットフォームに依存しており、多くの場合マネージドサービス専門企業に完全にアウトソーシングしています。サービス提案のこの収束は、旅客サービスシステム市場が予約の整合性を損なうことなく航空会社がローコストキャリアとフルサービスキャリアの特性を切り替えられる設定可能なルールエンジンを提供することを強いています。

地域分析

北米は2025年に世界収益の33.15%を支配し、クラウドネイティブスタックの早期採用とSouthwestの17億USDの近代化ロードマップなどの持続的な投資プログラムによって牽引されました。航空会社は堅牢な地域ハイパースケールインフラを活用して、広範な国内ネットワーク全体でAI強化型運航障害管理、動的価格設定、生体認証搭乗を展開しています。しかし、メインフレームの残存部分に対する深いカスタマイズがONE Orderの完全採用を遅らせており、短期的なアジリティ向上を抑制する段階的な移行戦略が必要となっています。旅客サービスシステム市場は現在、この地域で二速の軌跡を経験しています。レガシー大手はモジュール型アーキテクチャへと徐々に移行する一方、新規参入者はオファー・オーダーモデルに直接飛躍しています。

アジア太平洋地域は最も成長の速い市場であり、政府が標準化されたCUPPSおよびCUSSインターフェースを組み込んだ空港アップグレードに180億USDを超える投資を行う中、年平均成長率(CAGR)18.97%を記録しています。中間層のレジャー需要の増加と積極的な機材拡大は、グリーンフィールドデジタルスタックにとって肥沃な土壌を生み出しています。Riyadh Air、Vietravel、Akasaなどの航空会社は設立当初からクラウドネイティブプラットフォームを選択し、他地域が直面するメインフレームの重荷を回避しています。この地域のローコスト旅行の急増は、高度な付帯マーチャンダイジングも促進しており、座席数の増加だけが示す以上のトランザクションを旅客サービスシステム市場に流入させています。

ヨーロッパは、厳格なデータ保護および旅客権利の枠組みがオムニチャネルおよびESG機能を推進することで、重要なイノベーションの実験場であり続けています。British AirwaysのNevio採用は、オファーと注文の統合に対する大陸全体の重点を示しており、Air France-KLMのSASへの過半数株式取得計画はさらなる統合とプラットフォームの調和を示しています。一方、中東とアフリカの一部では、レガシーの障壁を回避した全く新しいクラウドプラットフォームを備えた国家主導の航空会社設立が注目を集めています。これらのダイナミクスは総合的に、規制の成熟度、投資サイクル、旅客の人口動態が採用速度と機能の焦点を形成する多極的な旅客サービスシステム市場を強化しています。

競争環境

旅客サービスシステム市場は中程度の集中度を示しており、Amadeus、Sabre、SITAが合わせて世界収益の約70%を占め、深い統合フットプリントと長期契約から恩恵を受けています。各社は研究開発に多額の資金を投入しており、Amadeus単独で2024年に14億EURを配分し、モノリシックなコードをモジュール型クラウドサービスへと転換しています。SabreとGoogle Cloudの共同開発は生成AIをリテーリングワークフローに組み込み、航空会社がセキュアなマルチテナント基盤上でカスタムマイクロサービスを構築できるようにしています[5]Sabre、「SabreとGoogle Cloudが協力関係を深化」、sabre.com。

ベンチャー支援の新規参入者がオープンAPIを通じて既存の旅客サービスシステムに接続する専門モジュールを提供するにつれ、競争が激化しています。FLYRは付帯サービスと運賃をリアルタイムで最適化するAI収益オペレーティングシステムを商業化するために3,000万USDを確保しました。Fetcherrの生成AI価格設定エンジンは、ライブの需要シグナルに基づいて運賃を継続的に再調整することで、航空会社が利用可能座席キロメートル当たり収益(RASK)を向上させるのを支援しています。このようなニッチリーダーは、広範なスコープを持つ既存企業を上回ることができる付加価値領域に絞って注力しており、大手ベンダーはエコシステムを開放するか、シェアの侵食リスクを負うかを迫られています。

戦略的アライアンスが増加しており、SITAは空港と生体認証で協力し、Hititは低フットプリントの展開を必要とする地域航空会社とパートナーシップを結んでいます。航空会社はロックインを回避してイノベーションを加速するために、コア旅客サービスシステムを大手から、収益管理をニッチプレーヤーから、決済オーケストレーションをフィンテックから調達するマルチベンダー戦略をますます採用しています。このミックスは切り替えの柔軟性を高める一方で、統合管理の複雑さも増大させており、拡大する旅客サービスシステム市場全体で多様なサービスを一貫した旅客体験に統合できるオーケストレーターへの需要を強化しています。

旅客サービスシステム業界のリーダー企業

Amadeus IT Group SA

Sabre Corporation

Société Internationale de Télécommunications Aéronautiques(SITA)N.V.

Hitit Bilgisayar Hizmetleri A.Ş.

Lufthansa Systems GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Air France-KLMグループはSASへの出資比率を60.5%に引き上げ、北欧でのプレゼンスを拡大し、拡大したネットワーク全体で旅客サービスシステム機能を調和させる計画を発表しました。

- 2025年6月:Vietravel AirlinesはSabreとの5年間の旅客サービスシステム契約を更新し、Radixxプラットフォームを成長の基盤として再確認しました。

- 2025年5月:Delta Air LinesとKorean Airは共同でWestJetへの25%の株式取得に5億5,000万USDを投資し、太平洋横断路線でのマルチキャリア旅客サービスシステム連携への道を開きました。

- 2025年4月:BermudAirはRadixxの完全実装を完了し、スタートアップが初日からオファー・オーダープロセスを運用できるようにしました。

世界の旅客サービスシステム市場レポートの範囲

旅客サービスシステム市場はソフトウェアとサービスによってセグメント化されています。ソフトウェアで提供される基本モジュールは、予約システム、在庫管理、出発管理システムです。展開モデルは採用規模とそれをサポートするために必要なインフラによって異なります。

旅客サービスシステム市場は、タイプ(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場予測と規模を提供しています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 予約・ブッキング管理 |

| 在庫管理 |

| チェックインおよび搭乗 |

| ロイヤルティ管理 |

| その他 |

| フルサービスキャリア |

| ローコストキャリア |

| ハイブリッドキャリア |

| チャーターおよび地域オペレーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | ソフトウェア | ||

| サービス | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| アプリケーション別 | 予約・ブッキング管理 | ||

| 在庫管理 | |||

| チェックインおよび搭乗 | |||

| ロイヤルティ管理 | |||

| その他 | |||

| 航空会社タイプ別 | フルサービスキャリア | ||

| ローコストキャリア | |||

| ハイブリッドキャリア | |||

| チャーターおよび地域オペレーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における旅客サービスシステム市場の予測規模は?

市場は年平均成長率(CAGR)16.83%を背景に、2031年までに304億6,000万USDに達すると予測されています。

最も速く拡大している展開モデルはどれですか?

クラウド展開は、航空会社が資本集約的なオンプレミスインフラから移行するにつれ、年平均成長率(CAGR)18.35%でリードしています。

ローコストキャリアが市場成長にとって重要な理由は何ですか?

ローコストキャリアはレガシーの制約なしにクラウドネイティブプラットフォームを採用し、年平均成長率(CAGR)19.42%を牽引するとともに、ベンダーにアジャイルでモジュール型の機能提供を促しています。

ロイヤルティ管理は航空会社の収益性にどのような影響を与えますか?

高度なロイヤルティプラットフォームはリアルタイムのパーソナライゼーションを可能にし、付帯収益の販売を促進するとともに、アプリケーションセグメント内で最速の年平均成長率(CAGR)17.71%を支えています。

最終更新日: