広報市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

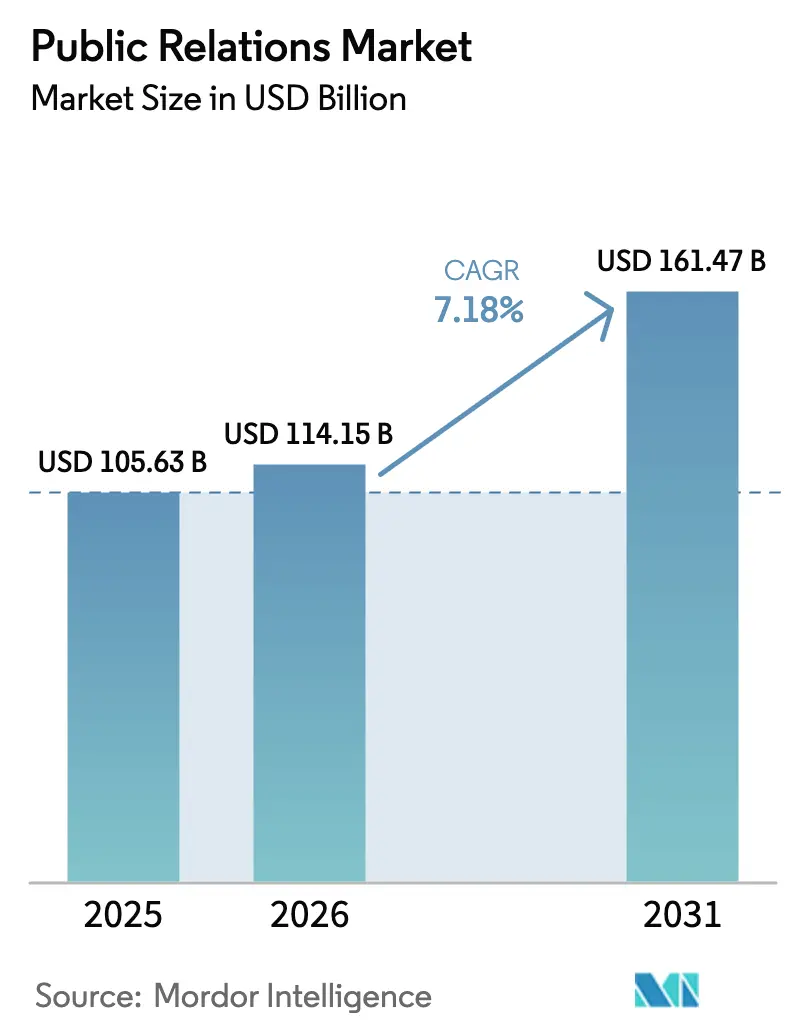

| 市場規模 (2026) | 114.15 十億米ドル |

| 市場規模 (2031) | 161.47 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

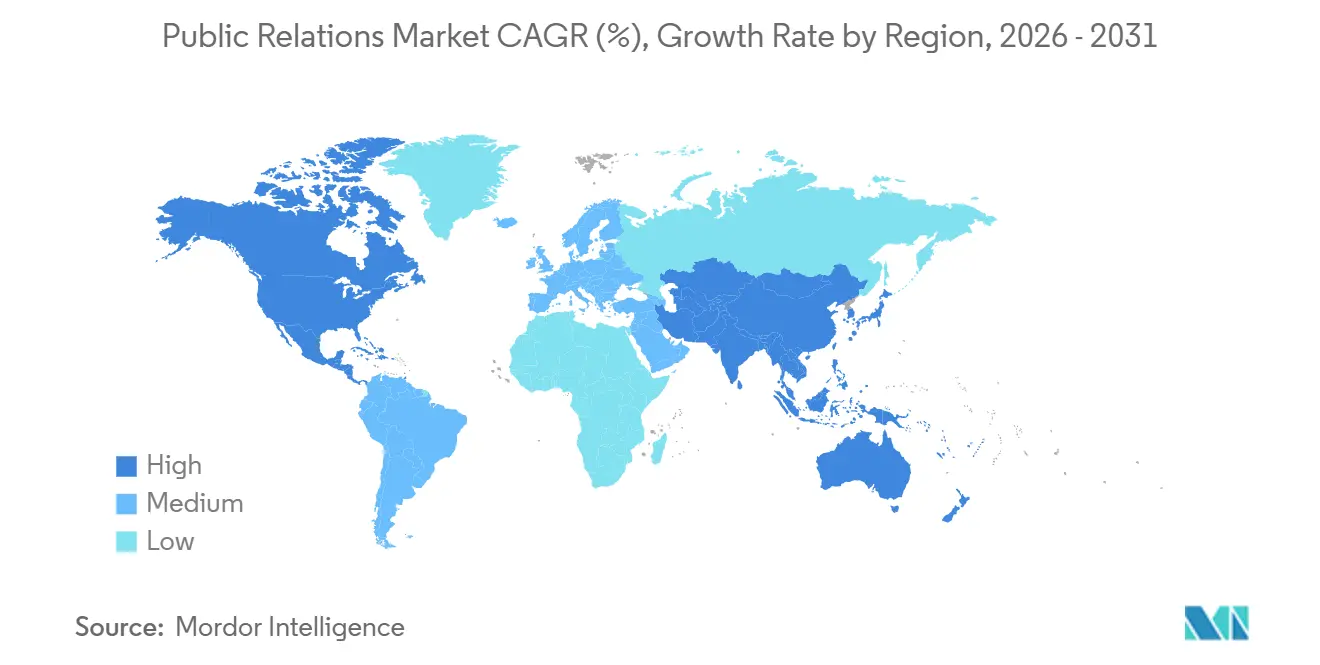

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

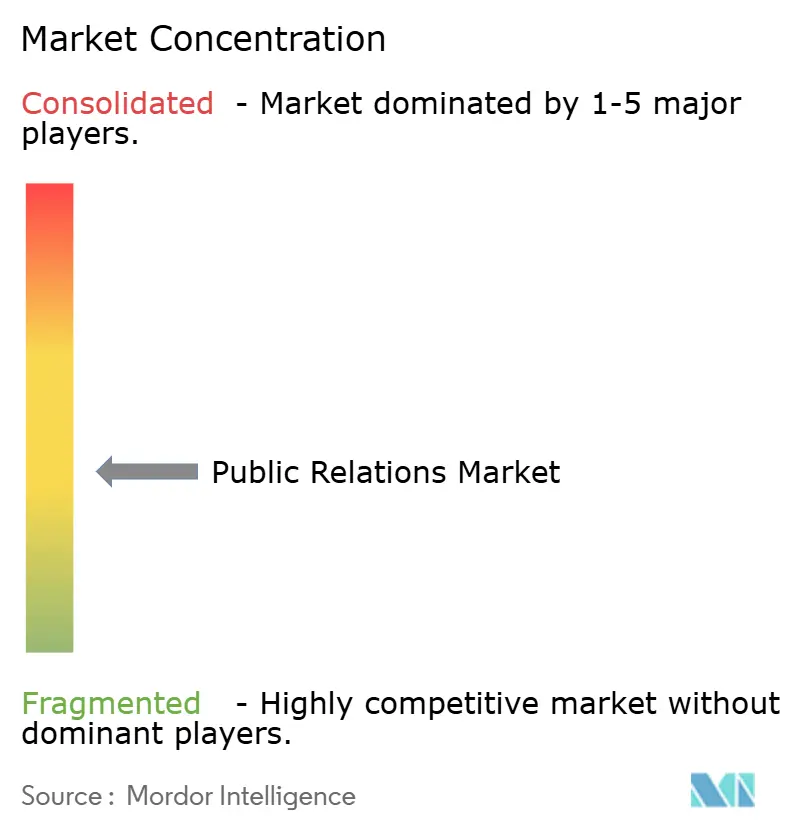

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる広報市場分析

広報市場規模は、2025年の1,056億3,000万米ドル、2026年の1,141億5,000万米ドルから、2031年までに1,614億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率7.18%を記録すると予測されています。規制上の情報開示要件の強化、ソーシャルプラットフォームにおける急速な危機の頻発、AIを活用したメディア分析の主流化が、組織にグローバル規模でのナラティブ管理の専門化を促しています。持株会社はレポートサイクルを数週間から数時間に短縮する予測的インサイトツールへの投資を進める一方、社内コンテンツスタジオが定型業務の競争圧力を高めています。ハイブリッドおよびバーチャルイベントはポストコロナのエンゲージメントモデルを定着させ、インフルエンサーコマースの統合は獲得メディアと有料露出の境界線を引き続き曖昧にしています。こうした背景のもと、差別化された顧問サービス、特に危機対応準備、ESGコミュニケーション、インベスターリレーションズはプレミアム料金を獲得しており、一方でコモディティ化したプレスリリース配信は利益率の圧迫に直面しています。

主要レポートのポイント

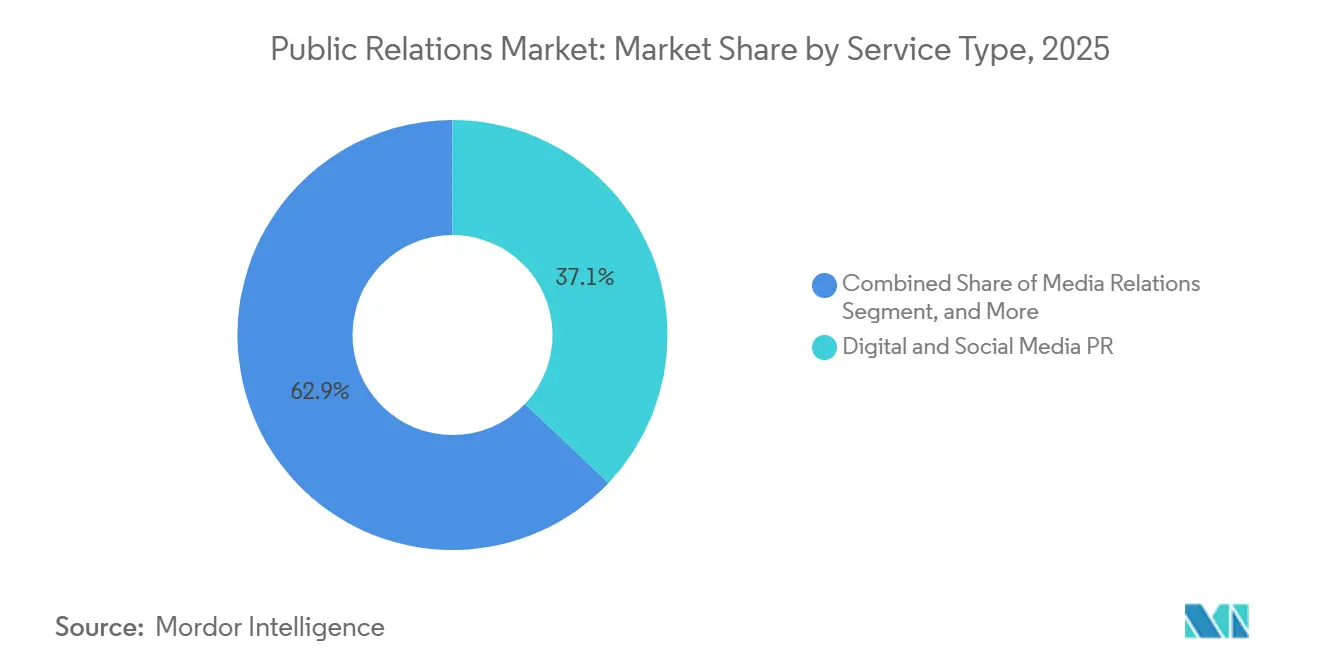

- サービスタイプ別では、デジタル・ソーシャルメディアPRが2025年の広報市場シェアの40.27%を占め、アナリティクス・インサイトサービスは2031年にかけて年平均成長率7.42%で拡大すると予測されています。

- チャネル別では、デジタル・オンラインメディアが2025年の支出の57.84%を占め、インフルエンサー・クリエイター主導メディアは同期間に7.88%の成長が見込まれています。

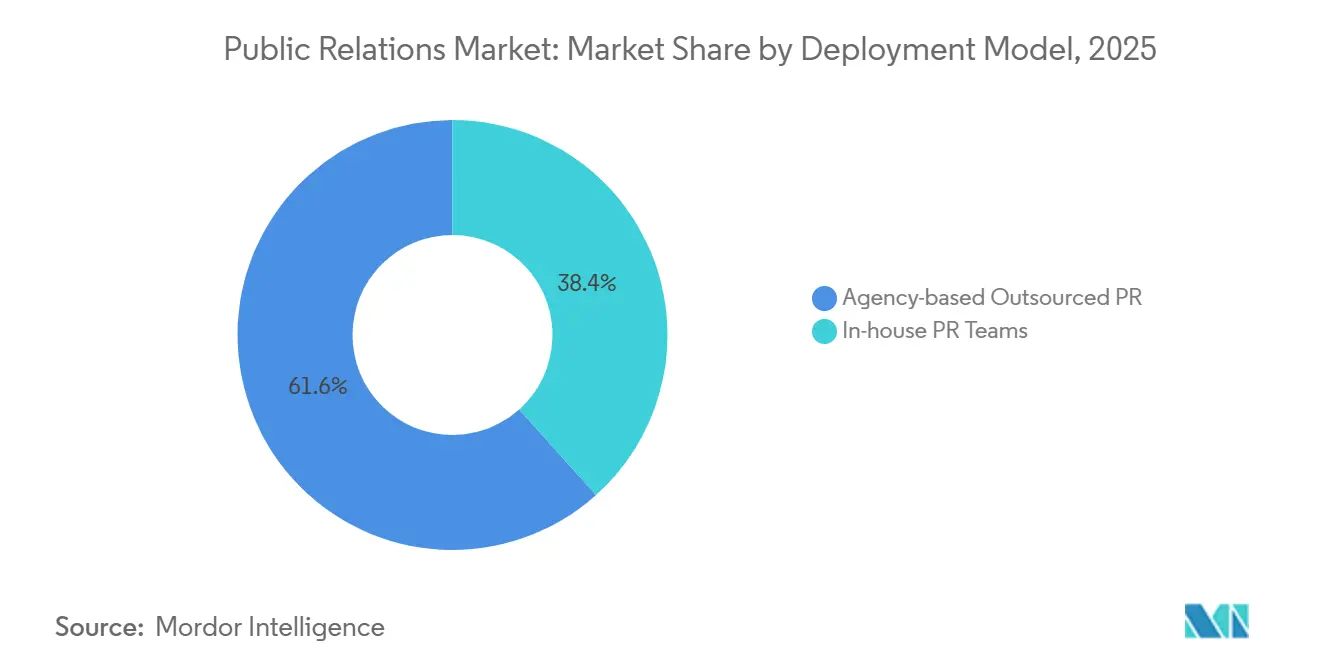

- 展開モデル別では、エージェンシーベースのアウトソーシングPRが2025年の予算の61.63%を占め、2031年にかけて年平均成長率7.64%で拡大すると予測されています。

- 組織規模別では、大企業が2025年の支出の53.58%を占めましたが、中小企業は2031年にかけて8.02%の成長が見込まれています。

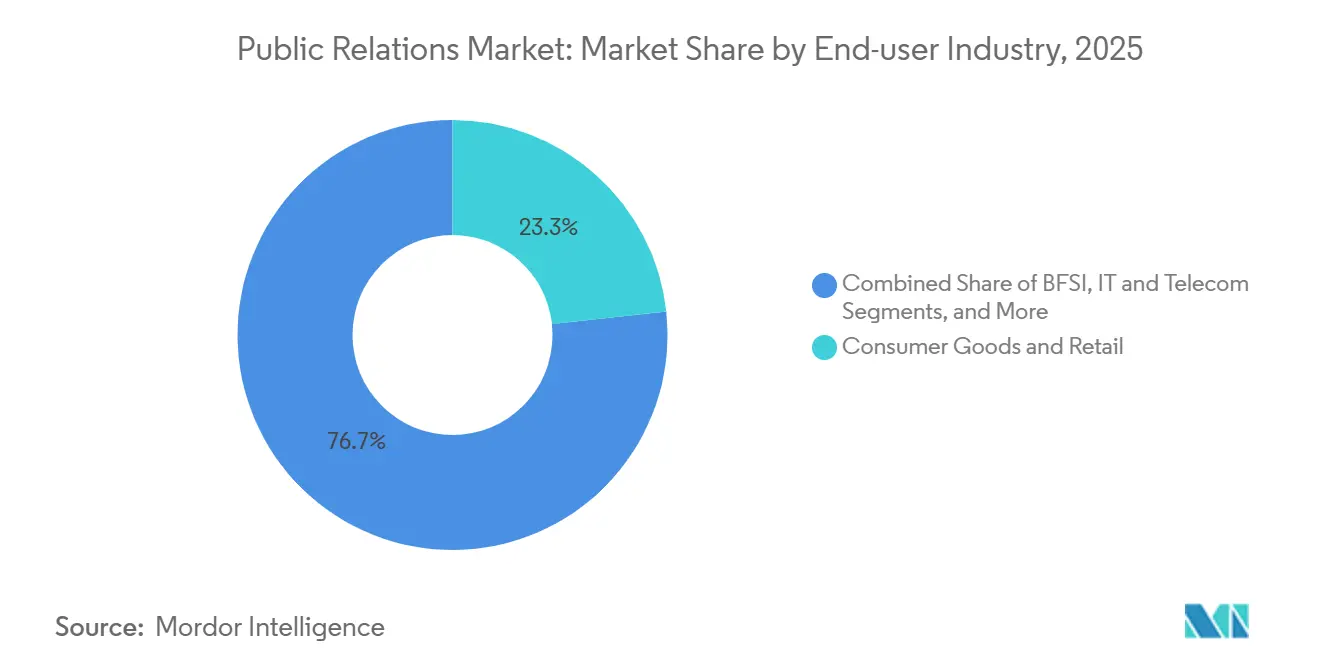

- エンドユーザー産業別では、消費財・小売が2025年に23.26%のシェアでトップとなり、ヘルスケア・ライフサイエンスは予測期間中に7.96%の成長が見込まれています。

- 地域別では、北米が2025年の収益の34.77%を生み出しましたが、アジア太平洋地域は2031年にかけて8.21%の加速が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル広報市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおけるソーシャルプラットフォーム上のブランド評判リスクの高まり | +1.2% | アジア太平洋地域中心、中東・アフリカへの波及 | 短期(2年以内) |

| ヨーロッパにおけるESG主導の情報開示義務が企業ナラティブ管理を高度化 | +1.5% | ヨーロッパが主、北米が副 | 中期(2〜4年) |

| 北米消費者ブランドにおけるインフルエンサー主導の獲得メディアブーム | +1.3% | 北米およびヨーロッパ | 短期(2年以内) |

| AIを活用したメディア分析の導入によるPR予算配分の最適化 | +1.4% | グローバル | 中期(2〜4年) |

| 新型コロナウイルス感染症後のバーチャル・ハイブリッドイベントの拡大 | +0.8% | グローバル、北米およびヨーロッパに集中 | 短期(2年以内) |

| 中東・アフリカにおけるベンチャーキャピタルの急増がインベスターリレーションズPRを促進 | +0.9% | 中東・アフリカが主、アジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおけるESG主導の情報開示義務が企業ナラティブ管理を高度化

欧州連合の企業サステナビリティ報告指令は、2025年度の申告から有効となり、約50,000社に対してダブルマテリアリティ評価の実施と外部保証の取得を義務付けています。欧州財務報告諮問グループによる補足ガイダンスがスコープ3排出量の定義を明確化したことで、発行体は技術的データを投資家、規制当局、地域ステークホルダーを満足させる平易な言語のナラティブに変換することを余儀なくされています。[1]欧州財務報告諮問グループ、「スコープ3排出量の更新」、efrag.org 欧州証券市場監督機構が発表した執行優先事項はすでにグリーンウォッシングを標的としており、企業はすべてのサステナビリティに関する声明を公表前に法的コンプライアンス審査に通すよう促されています。[2]欧州証券市場監督機構、「2024年グリーンウォッシング執行」、esma.europa.eu 米国とEUの相異なる情報開示規則を調整できるエージェンシーは複数年の顧問契約を確保しており、クロスリスト企業は大西洋の両岸でのロードショーに向けて一貫しながらも管轄区域に準拠したメッセージングを必要としています。

AIを活用したメディア分析の導入によるPR予算配分の最適化

Cision Vuelio Lumina、Meltwater AI Studio、Onclusive予測分析などのプラットフォームに組み込まれた生成AIモジュールは、40言語にわたる要約、センチメントスコアリング、ROIモデリングを自動化しています。Vuelio Luminaは2025年のパイロット期間中に手動クリップレビューを60%削減し、Meltwater AI Studioはプレスリリースの自動下書きによりコンテンツ制作サイクルを数日から数時間に短縮しました。Onclusiveはさらに一歩進み、獲得メディアのボリュームと株価の動きを相関させることで、最高財務責任者がナラティブのシェアオブボイスを企業価値に結びつけることを可能にしています。これらの機能は中堅エージェンシーや企業チームにインサイトを民主化し、持株会社ネットワークが享受してきた歴史的なデータレイクの優位性を侵食しています。

北米消費者ブランドにおけるインフルエンサー主導の獲得メディアブーム

インフルエンサーコマースは2026年にグローバルで2,360億米ドルの獲得メディア価値を生み出し、北米ブランドが支出の42%を占めました。Sephoraの2025年マイクロインフルエンサープログラムは投資1ドルあたり6.50米ドルのリターンをもたらし、従来の有料チャネルの効率を3倍にしました。WalmartのCreatorプラットフォームは初四半期で15,000人のインフルエンサーを集め、追加広告費なしで2,200万インプレッションを生み出しました。連邦取引委員会の推薦ガイドの更新により、ブランドとインフルエンサーの関係の完全な開示が義務付けられ、コンプライアンスの間接費が増加する一方で、複数の管轄区域にわたるマルチクリエイターキャンペーンを監督できる専門エージェンシーの必要性が正当化されています。[3]連邦取引委員会、「推薦ガイドの更新」、ftc.gov

アジアにおけるソーシャルプラットフォーム上のブランド評判リスクの高まり

Weibo、WeChat、LINE、KakaoTalkにおけるアルゴリズムによる増幅と厳格なコンテンツモデレーションルールにより、ローカルでの失態が数時間以内に地域全体の危機へと拡大する可能性があります。2025年2月にインドで発生したXiaomiのデータプライバシーに関する反発は、2日以内にセンチメントスコアを12%低下させ、迅速な公開謝罪と独立した監査を余儀なくされました。Weiboの更新された危機対応ガイドラインは、ブランドに対してトレンドのネガティブなハッシュタグに2時間以内に回答することを要求しており、これを満たせない場合は投稿が抑制されます。このタイムラインを守れるのは24時間365日の多言語モニタリングを持つエージェンシーのみです。日本の改訂されたコーポレートガバナンスコードも同様に、上場企業に対して四半期ごとのソーシャルメディアリスク開示の公表を義務付けており、ベンダー内の専門的な評判分析のクライアントベースを拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した測定基準がROIの透明性を阻害 | -0.9% | グローバル | 中期(2〜4年) |

| データ保護規制(GDPR、CPRA)によるオーディエンスターゲティングの制限 | -1.1% | ヨーロッパおよび北米が主、アジア太平洋地域への波及 | 短期(2年以内) |

| 高成長の非英語圏市場におけるバイリンガルデジタルPR人材の不足 | -0.6% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 社内コンテンツスタジオによるエージェンシー顧問契約の侵食 | -0.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ保護規制によるオーディエンスターゲティングの制限

一般データ保護規則およびカリフォルニア州プライバシー権法は、サードパーティクッキーの使用を制限し、個人データ処理に対する明示的な同意を義務付けており、セグメント化されたアウトリーチの精度を低下させています。[4]カリフォルニア州プライバシー保護機関、「CPRA執行措置」、cppa.ca.gov 2024年後半にGoogleがChromeでクッキーを完全に廃止したことで、クロスサイト行動追跡の基盤が失われました。その後、欧州データ保護委員会からのガイダンスにより、特別カテゴリのデータが関与するセンチメントモニタリングにはオプトイン同意が必要とされています。コンプライアンスコストが上昇する中、中小ブランドは同意管理システムの構築に苦労しており、社内顧問弁護士と自動化されたワークフローを持つ大手エージェンシーへの依存を強めています。

断片化した測定基準がROIの透明性を阻害

バルセロナ原則にもかかわらず、2024年にAMECのフレームワークを一貫して適用したエージェンシーはわずか38%にとどまり、調達チームは予算を承認する前に独自のダッシュボードを解読しなければなりませんでした。従来の広告換算値指標は依然としてほぼ3分の1のレポートに登場しており、客観的な帰属を求める財務部門との信頼性を損なっています。センチメントの重み付けやシェアオブボイスの方法論についてのコンセンサスがなければ、ブランドは支出の拡大をためらい、多くが社内分析チームを設置して外部パートナーから収益を遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アナリティクスが予算構成を再編

アナリティクス・インサイトサービスは、企業が予測的センチメントモデリングと最高財務責任者向けROIダッシュボードへとシフトするにつれ、増分支出を牽引するでしょう。デジタル・ソーシャルメディアPRは基盤として残り、2025年の請求額の40.27%を占めていますが、自動化が投稿を下書きしフィードを監視するコストがほぼゼロになるにつれ、コモディティ化が迫っています。危機・問題管理は、ソーシャルプラットフォームの速度が軽微な失態を一夜にして存亡の危機に変えるため、持続的な価格決定力を維持しています。インベスター・ファイナンシャルコミュニケーションも、米国とEUの情報開示規範に準拠したグローバルロードショーを必要とする中東の資金調達の波に支えられ、好調を維持しています。一方、イベント・体験型コミュニケーションは、リアルタイムエンゲージメントデータを追跡するハイブリッドイベントツールの恩恵を受け、スポンサーシップリターンの説明責任が高まっています。コンテンツ開発、特にLinkedInでのエグゼクティブゴーストライティングは、長文のリーダーシップ視点を優先するアルゴリズムの変更により活性化しています。顧問ラインが厚みを増すにつれ、広報市場の収益は高マージンの助言業務へと傾き、取引的なプレスリリース配信は減少しています。

財務的な再重み付けは重要な区別を浮き彫りにしています。自動化が実行的な人員を削減する一方で、データに富んだ助言はエージェンシーの収益性を守るプレミアム顧問契約を獲得しています。独自のインサイトエンジンとドメイン専門家を組み合わせた企業は、モニタリング、予測、メッセージングというフルスタックの提案を行い、アナリティクスを顧問契約拡大への新たな入口サービスとして位置付けています。

チャネル別:インフルエンサー・クリエイター主導メディアが勢いを増す

デジタル・オンラインメディアが2025年の支出の57.84%を占めましたが、ブランドは発見の時点で直接コンバージョンするクリエイターエコシステムへと予算を再配分しています。TikTok Shopは2025年に米国で200億米ドルの商品価値を処理し、クローズドループの獲得コマースを実証しました。Instagramのアフィリエイトリンクの展開とYouTubeのライブ分析も同様に、クリエイターのワークフローに帰属を組み込み、ブランドがリアルタイムで収益の向上を確認できるようにしています。従来型・獲得メディア、特に一流の金融メディアは、規制産業のソートリーダーシップの基盤として依然として機能していますが、予算はパフォーマンス追跡型の掲載へと移行しています。連邦取引委員会の厳格な開示規則は法的監視コストを引き上げており、中小ブランドはこの負担を大規模なインフルエンサー購入よりもコンテキスト型スポンサーシップを優先することで相殺しています。その結果、インフルエンサーの発掘、契約コンプライアンス、ライブ帰属を一つのダッシュボードで統合できるエージェンシーがシェアを拡大しています。

B2Bナラティブにおいては、ポッドキャストとLinkedInニュースレターがエバーグリーンコンテンツと測定可能なエンゲージメントを融合させ、すべてのデジタルチャネルが同等ではないことを示しています。サイバーセキュリティのSlackグループからヘルスケアプロバイダーフォーラムまで、高信頼の技術コミュニティはニッチながら影響力のある場であり、専門エージェンシーがインサイダーアクセスに対してプレミアム料金を確保しています。

展開モデル別:エージェンシーが専門化によって顧問契約を守る

エージェンシーベースのアウトソーシングPRは2025年のグローバル支出の61.63%を占め、社内チームがスケールで対応することがほとんどない国境を越えた規制の複雑さから恩恵を受けています。利益率を守るため、ネットワーク企業はAIとデータ分析の買収に2億5,000万ポンド(3億1,800万米ドル)以上を投資し、テクノロジーを現代の顧問契約の核心に変えました。社内部門は、ソーシャルリスニング、プレスリリースの下書き、クリエイターアウトリーチなどの低複雑度タスクを内製化することで対抗していますが、危機対応プレイブック、合併メッセージング、ESGクロスファイリングの同期については依然としてエージェンシーに依存しています。コンプライアンスの地平が広がるにつれ、エージェンシーはシナリオトレーニング、ダークサイト構築、リアルタイムメディア監査をバンドルした年間「リスク対応準備」サブスクリプションを販売するようになっています。

この二極化は経営コンサルティングに似ており、コモディティ化した実行業務は企業内部に移行し、外部顧問は不確実性を収益化しています。予測期間を通じて、独自の専門性を明確に示せないエージェンシーは、調達が重複するベンダーリストを合理化するにつれて縮小するリスクがあります。

組織規模別:中小企業がクラウドベースプラットフォームを採用

大企業は2025年の支出の53.58%を占め、多国籍キャンペーンと四半期ごとの危機訓練によって賄われています。しかし中小企業は月額500米ドル未満のソフトウェアサブスクリプションがエンタープライズグレードのモニタリングと配信を模倣することで、2031年にかけて8.02%の成長で上回ると予測されています。Cision、Meltwater、Agility PR Solutionsは現在、ドラッグアンドドロップのダッシュボードを備えた段階的なパッケージを販売しており、中小企業はかつて必須だった6桁のライセンスなしにデータ駆動型のアウトリーチを開始できます。

中小企業セグメントにおける広報市場規模の成長は、民主化されたクリエイターアクセスも反映しています。AspireIQなどのSaaSプラットフォームはマイクロインフルエンサーをローカルブランドとマッチングさせ、獲得コストを最大60%削減し、ニッチなオーディエンスへの獲得メディアリーチを拡大しています。大企業は訴訟コミュニケーションなどのハイリスク支出カテゴリで引き続き優位を保つでしょうが、膨らむ中小企業基盤は、エージェンシーが柔軟でモジュール式のサービスメニューを通じて開拓できる広い需要プールを保証しています。

エンドユーザー産業別:ヘルスケアコンプライアンスがプレミアム価格を牽引

消費財・小売が全体の収益をリードし、日々の製品投入と収益化されたインフルエンサープログラムに支えられています。しかし、規制ガイダンスの強化がヘルスケア・ライフサイエンスをより速い拡大へと位置付けています。米国食品医薬品局の2025年12月のバイオシミラー販促規則は互換性の主張を明確化し、医師教育キャンペーンに関する即時の提案依頼書を引き起こしました。同時に、欧州医薬品庁の患者コミュニケーション調査は平易な言語による要約に対する消費者の好みを明らかにし、製薬会社が医療ライティングを専門のコミュニケーターにアウトソーシングするインセンティブを与えています。

銀行・金融サービス・保険は、機関が国際サステナビリティ基準審議会の気候報告フレームワークをナビゲートするにつれ、安定した需要を維持しています。政府、エンターテインメント、旅行セクターはポストコロナの移動に関連した回復トレンドを示しており、国連世界観光機関によると観光は2019年の到着者数の96%まで回復しています。規制の強度が支出の複雑さと相関するにつれ、エージェンシーはライフサイエンス向けの科学ライター、銀行・金融サービス・保険向けのサステナビリティアナリスト、公共部門の透明性義務向けの多言語専門家を採用し、垂直的な専門性を深めています。

地域分析

北米は2025年の請求額の34.77%を生み出し、2031年にかけて中一桁台の成長を記録する見込みです。Walmart CreatorやAmazonのライブストリーム分析ダッシュボードなどのプラットフォームイノベーションは、小売業者のエコシステムが数週間で獲得コマースを加速できることを示しています。連邦取引委員会の厳格な推薦規則は法的審査のスループットを高め、ブランドポートフォリオ全体で助言をバンドルするエージェンシーを優遇しています。カナダとメキシコは、プライバシーと文化的規範に準拠するためのバイリンガルアウトリーチを義務付けることで地域の上昇余地を拡大し、国境を越えたサービススイートへの対応可能な需要を広げています。

アジア太平洋地域は年平均成長率8.21%を記録すると予測されており、全地域の中で最速です。高速のソーシャルプラットフォームが危機の頻度を高め、ブランドに24時間365日のモニタリングと迅速対応のウォールームの維持を促しています。Weiboの2時間ポリシー、インドのデータ主権調査、日本のガバナンスコードの改訂が相まって、コンプライアンスと評判管理の両方が求められる状況を生み出しており、国内エージェンシーはプレミアム顧問契約のためにこれを活用しています。広報市場の収益はここでは量だけでなく、中国語、ヒンディー語、日本語、韓国語、バハサ・インドネシアにわたる多言語戦略に付随する複雑性プレミアムによっても上昇しています。

ヨーロッパ、中東、アフリカは合わせて多速度の市場環境を提供しています。ヨーロッパのESG情報開示法はダブルマテリアリティレビューを義務付け、サステナビリティの専門家との協議型エンゲージメントを促進しています。中東ではサウジアラビアの公共投資ファンドが主導するベンチャーキャピタルの急増が記録されており、同ファンドはテクノロジーとヘルスケアのスタートアップに7億5,000万米ドルを配分し、それぞれがアラビア語と英語の両方でのインベスターリレーションズのストーリーテリングを必要としています。アフリカでは、ナイジェリアと南アフリカのフィンテックホットスポットが金融包摂のナラティブを中心としたブランド構築を促進していますが、バイリンガル人材の不足が急速な拡大を制限しています。

競合環境

単一のプロバイダーがグローバル請求額の8%以上を支配することはありませんが、上位10のネットワークが合計で約35%を管理しており、広い中堅層が垂直的な深さまたはローカル言語能力で差別化しています。WPP、Omnicom、Publicis、Dentsu、Interpublicなどの持株会社は、データに裏付けられたストーリーテリングを強化するためにアナリティクスプラットフォームの買収を続けています。Publicisは2026年1月にQ4 Inc.の少数株式を取得し、ライブ決算発表のセンチメント分析を財務コミュニケーション部門に統合しました。Omnicomの8億3,500万米ドルのFlywheel Digital買収は、小売メディアの帰属をコミュニケーションスタックに組み込み、クリエイターの活性化を販売時点データに結びつけています。DentsuのCrisis Navigatorシミュレーターは大規模言語モデルを採用してマルチチャネルの反発シナリオを再現し、クライアントのトレーニングコストを40%削減しています。

EdelmanやBrunswickなどの独立系リーダーは、独自の調査と信頼バロメーター調査を通じて規模を拡大し、インサイトを顧問委任への入口として販売しています。クラウドプラットフォームは引き続き基本サービスを民主化し、かつて中規模エージェンシーを守っていた参入障壁を侵食しています。その結果、ネットワークは危機、ESG、インベスターリレーションズの助言へと上位市場に移行し、ブティックコンサルタンシーが深い垂直ニッチを占めています。競争のダイナミクスは今や人員数だけでなく知的資本を中心に展開しており、データサイエンティスト、コンプライアンス弁護士、セクター専門家が新たな人材獲得競争の場となっています。

新興のホワイトスペースクラスターには、非英語の高成長市場向けの多言語コンテンツハブと、財務、サステナビリティ、従業員メッセージングを一つのコンプライアンス画面の下に整合させる統合ESGナラティブオーケストレーションツールが含まれます。これらのサービスをシームレスなダッシュボードに統合できるエージェンシーは複数年の顧問契約を確保し、一方でジェネラリストはコモディティ化のリスクにさらされています。

広報業界リーダー

WPP plc

Omnicom Group Inc.

Interpublic Group of Companies Inc.

Publicis Groupe S.A.

Dentsu Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Publicis GroupeがQ4 Inc.の少数株式を取得し、リアルタイムの投資家センチメント分析を財務コミュニケーション部門に統合しました。

- 2025年12月:米国食品医薬品局がバイオシミラー販促に関する最終ガイダンスを発行し、ヘルスケアPRの機会を拡大しました。

- 2025年11月:Omnicom Groupが8億3,500万米ドルのFlywheel Digital買収を完了し、小売メディアの帰属を獲得影響力に結びつけました。

- 2025年10月:Dentsu GroupがCrisis Navigatorを発表しました。これはAIベースの危機シミュレーションプラットフォームであり、トレーニングサイクルを40%削減します。

グローバル広報市場レポートの調査範囲

広報とは、組織とそのパブリックの間に相互に有益な関係を構築する戦略的コミュニケーションプロセスです。組織とパブリックの間の情報の流れを管理し、パブリックの認識に影響を与え、ポジティブなイメージを維持することを目的としています。効果的な広報戦略は、組織の評判を高め、信頼を育み、全体的な目標を支援することができます。

広報市場レポートは、サービスタイプ(メディアリレーションズ、デジタル・ソーシャルメディアPR、危機・問題管理、イベント・体験型コミュニケーション、コンテンツ開発・ソートリーダーシップ、アナリティクス・インサイトサービス、インベスター・ファイナンシャルコミュニケーション)、チャネル(従来型/獲得メディア、デジタル/オンラインメディア、インフルエンサー・クリエイター主導メディア)、展開モデル(社内PRチームおよびエージェンシーベースのアウトソーシングPR)、組織規模(大企業および中小企業)、エンドユーザー産業(消費財・小売、銀行・金融サービス・保険、ITおよび通信、ヘルスケア・ライフサイエンス、政府・公共部門、エンターテインメント・メディア、旅行・ホスピタリティ、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| メディアリレーションズ |

| デジタル・ソーシャルメディアPR |

| 危機・問題管理 |

| イベント・体験型コミュニケーション |

| コンテンツ開発・ソートリーダーシップ |

| アナリティクス・インサイトサービス |

| インベスター・ファイナンシャルコミュニケーション |

| 従来型/獲得メディア |

| デジタル/オンラインメディア |

| インフルエンサー・クリエイター主導メディア |

| 社内PRチーム |

| エージェンシーベースのアウトソーシングPR |

| 大企業 |

| 中小企業 |

| 消費財・小売 |

| 銀行・金融サービス・保険 |

| ITおよび通信 |

| ヘルスケア・ライフサイエンス |

| 政府・公共部門 |

| エンターテインメント・メディア |

| 旅行・ホスピタリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| サービスタイプ別 | メディアリレーションズ | |

| デジタル・ソーシャルメディアPR | ||

| 危機・問題管理 | ||

| イベント・体験型コミュニケーション | ||

| コンテンツ開発・ソートリーダーシップ | ||

| アナリティクス・インサイトサービス | ||

| インベスター・ファイナンシャルコミュニケーション | ||

| チャネル別 | 従来型/獲得メディア | |

| デジタル/オンラインメディア | ||

| インフルエンサー・クリエイター主導メディア | ||

| 展開モデル別 | 社内PRチーム | |

| エージェンシーベースのアウトソーシングPR | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | 消費財・小売 | |

| 銀行・金融サービス・保険 | ||

| ITおよび通信 | ||

| ヘルスケア・ライフサイエンス | ||

| 政府・公共部門 | ||

| エンターテインメント・メディア | ||

| 旅行・ホスピタリティ | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年における広報市場の予測規模は?

同セクターは2031年までに1,614億7,000万米ドルに達すると予測されています。

広報において最も成長が速いサービスラインはどれですか?

アナリティクス・インサイトサービスは2031年にかけて年平均成長率7.42%で成長すると予測されています。

社内コンテンツスタジオが存在するにもかかわらず、エージェンシーが依然として重要な理由は何ですか?

企業は危機管理、ESG情報開示の整合、および規制上の精通と24時間365日のグローバルカバレッジを必要とするインベスターリレーションズの助言においてエージェンシーに依存しています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて年平均成長率8.21%を記録する見込みであり、ソーシャルプラットフォームの変動性と拡大する中間層の消費に牽引されています。

データ保護法は広報支出にどのような影響を与えますか?

GDPRおよびCPRAの制限はターゲティングの精度を低下させ、コンプライアンスコストを増加させ、自動化された同意管理ツールを備えた大手エージェンシーを優遇しています。

最終更新日: