タンパク質精製・単離市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

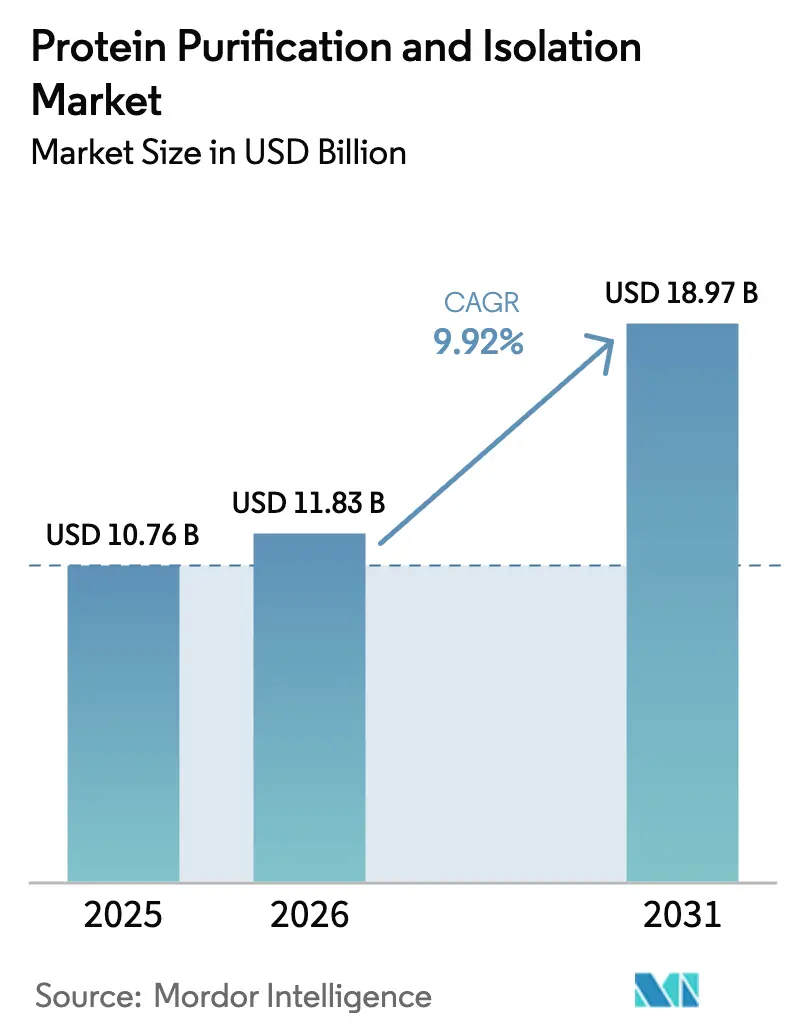

| 市場規模 (2026) | 11.83 十億米ドル |

| 市場規模 (2031) | 18.97 十億米ドル |

| 成長率 (2026 - 2031) | 9.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

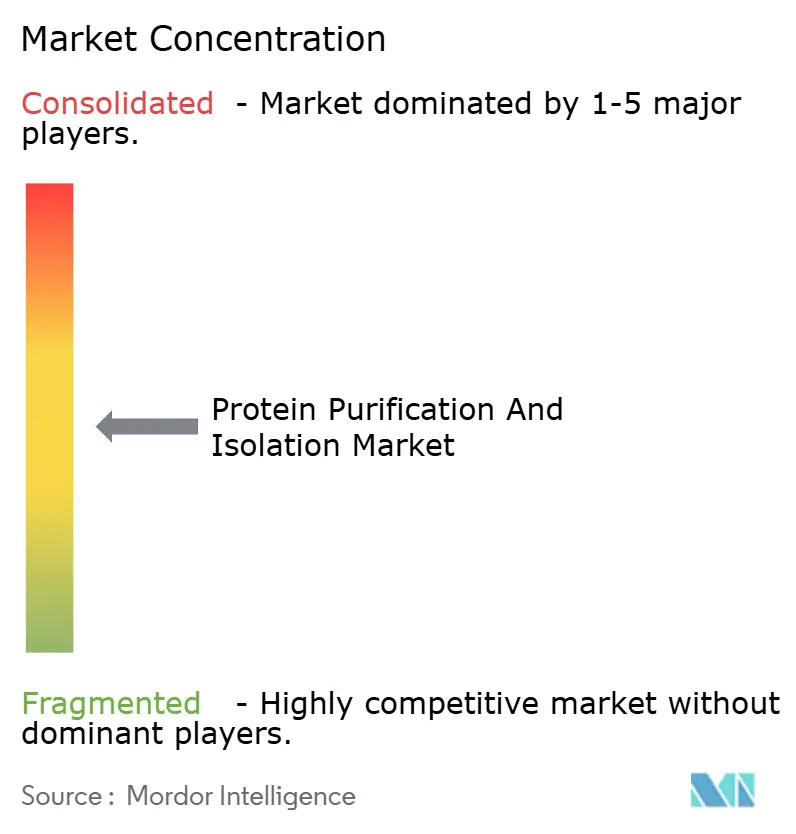

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質精製・単離市場分析

タンパク質精製・単離市場規模は2026年に110億8,300万USDと推計され、2025年の107億6,000万USDから成長し、2031年には189億7,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 9.92%で拡大します。バイオロジクスパイプラインの継続的な拡大、細胞・遺伝子療法の商業化加速、および人工知能(AI)の下流プロセシングへの急速な統合が、この成長軌道を共同で支えています。医薬品開発製造受託機関(CDMOs)間の競争激化、交差汚染を抑制するシングルユース消耗品の導入拡大、および政府支援による構造プロテオミクスイニシアティブが需要をさらに押し上げています。連続プロセシングとデータドリブンオートメーションに装置ポートフォリオを適合させるベンダーは、クオリティ・バイ・デザイン(Quality by Design)アプローチが規制標準となる中で競争優位を獲得しています。同時に、アジア太平洋地域におけるコスト効率の高い製造拠点が世界の生産能力配分を変化させており、多国籍サプライヤーは生産拠点とアフターサービスの現地化を進めています。

主要レポートの要点

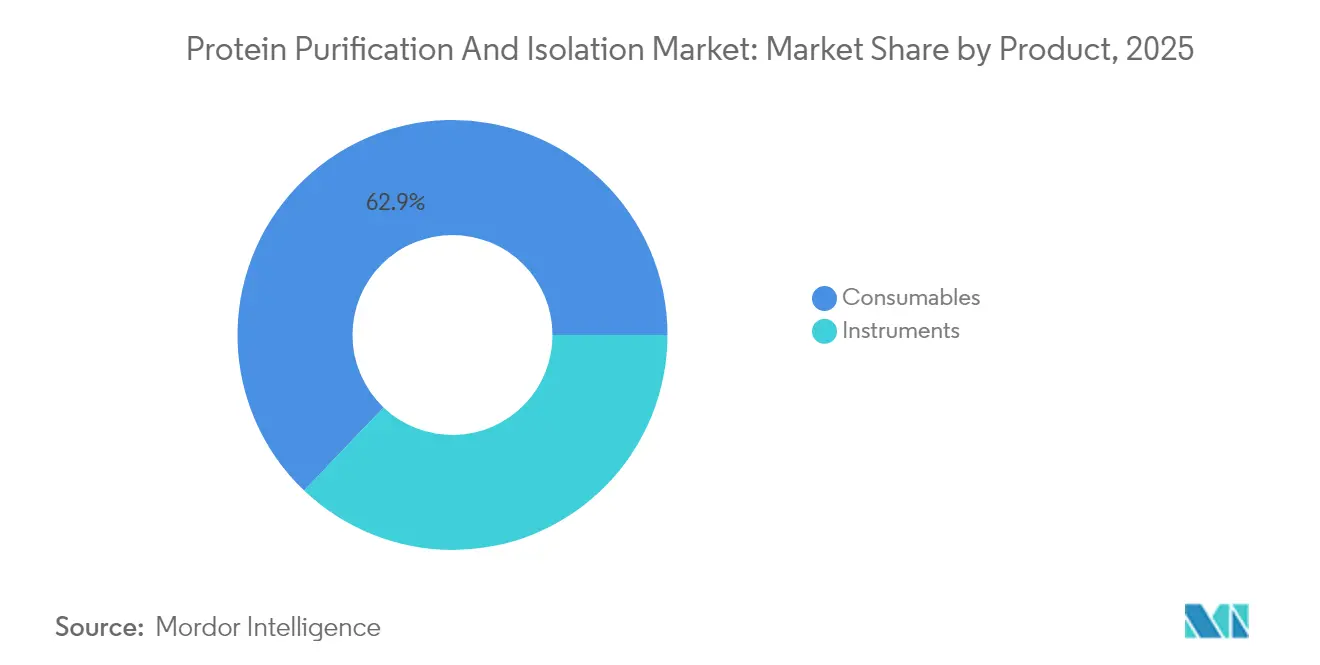

- 製品別では、消耗品が2025年に62.88%の売上シェアを獲得してトップとなり、機器は2031年にかけて最も高い予測CAGR 11.37%を記録しました。

- 技術別では、クロマトグラフィーが2025年のタンパク質精製・単離市場シェアの32.10%を占め、限外ろ過・透析ろ過は2031年にかけてCAGR 10.90%で拡大する見込みです。

- エンドユーザー別では、学術・研究機関が2025年のタンパク質精製・単離市場規模の42.55%を占め、CRO・CMOは最も速い成長見通しとしてCAGR 10.75%を示しています。

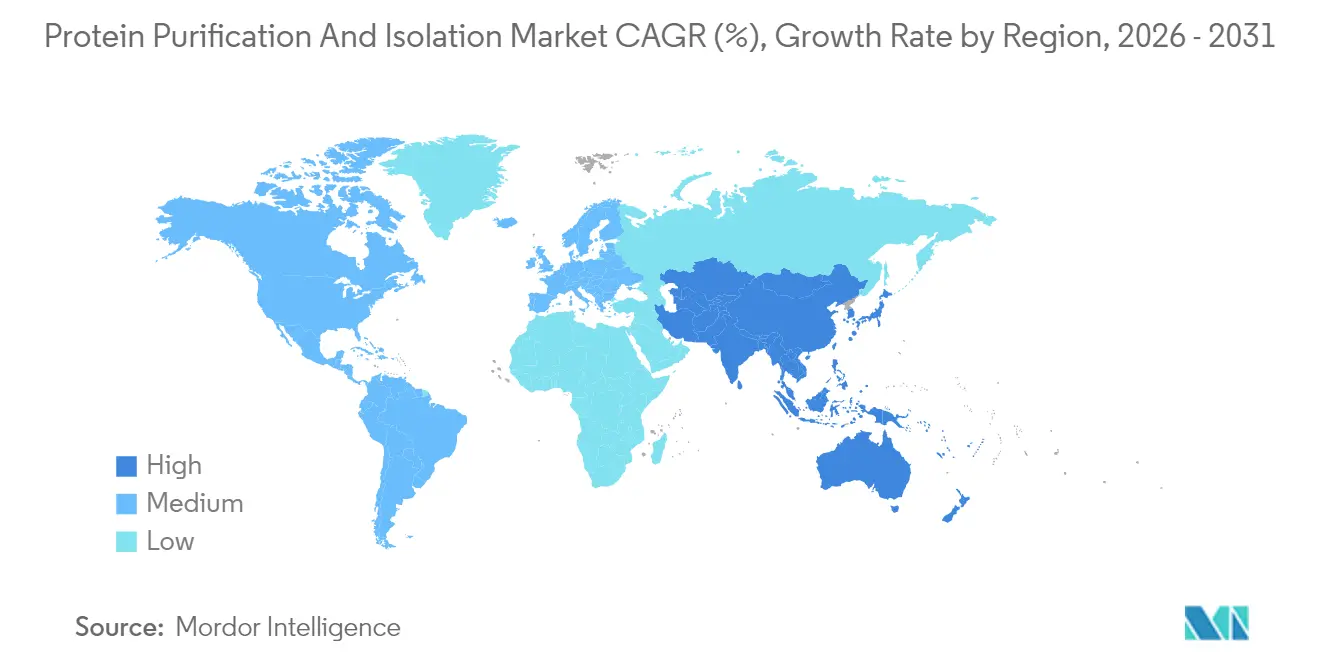

- 地域別では、北米が2025年売上の41.95%を占めていますが、アジア太平洋地域は2031年にかけてCAGR 11.66%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タンパク質精製・単離市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モノクローナル抗体および組換えバイオロジクスパイプラインの拡大 | +2.1% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| 細胞・遺伝子療法製造能力投資の急増 | +1.8% | 北米・EUが中核、APACへ拡大 | 長期(4年以上) |

| 高スループット・シングルユース精製システムに対する需要の増大 | +1.5% | グローバル | 短期(2年以内) |

| 構造プロテオミクスコンソーシアムへの政府資金援助 | +1.2% | 主に北米・EU | 中期(2〜4年) |

| 連続・クロマトグラフィー強化プラットフォームの採用 | +0.9% | 当初は先進国市場、新興国への波及 | 長期(4年以上) |

| AI主導型樹脂・バッファー選択ソフトウェアの統合 | +0.7% | グローバル、先進国市場で先行採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モノクローナル抗体および組換えバイオロジクスパイプラインの拡大

モノクローナル抗体の生産量は年間約8%のペースで増加し続けており、IgGキャプチャーワークフローを主導するプロテインAアフィニティクロマトグラフィースキッドへの需要を押し上げています。[1]出典:BioProcess International、「プロテインAの秘密の働き」、bioprocessintl.com 富士フイルムは北カロライナ州に12億USDの施設を建設し、抗体生産に特化した160,000リットルのバイオリアクター能力を追加しており、この規模拡大は下流工程への比例的な投資を必要としています。パイプラインは現在、抗体薬物複合体(ADC)や二重特異性抗体フォーマットにまで広がり、それぞれ独自の選択性の課題をもたらし、高容量樹脂への需要を高めています。サイト間でのモジュール式スキッドの標準化は、グローバルメーカーが検証を加速しコスト削減を図る上で役立っています。その結果、深いプロセス開発の専門知識とグローバルサポートチームを持つサプライヤーが、タンパク質精製・単離市場のより大きなシェアを獲得しています。

細胞・遺伝子療法製造能力投資の急増

遺伝子医薬品へのバイオファーマのシフトは、ウイルスベクターやプラスミドDNAが通常タンパク質より大きな分子サイズと厳しい汚染基準を有するため、精製ニーズを再形成しています。旭化成のBionova Scientificはテキサス州にサイトを開設し、これらのモダリティに特化したプラスミドDNAソリューションを供給しています。メーカーは多くの場合、大孔径樹脂用クロマトグラフィーカラムや膜ベースの収穫技術を含む3〜5年の設備投資計画を策定します。規制当局は外来因子管理に対する監視を強化しており、無菌シングルユースフローパスの採用を加速させています。その結果、タンパク質精製・単離市場は、先発療法と後続増設の両方から持続的な収益源を得ています。

高スループット・シングルユース精製システムに対する需要の増大

Thermo Fisherが2025年4月に発売したDynaDrive 5Lシングルユースバイオリアクターは27%の生産性向上をもたらし、5,000Lにシームレスにスケールアップできるため、使い捨て品がプロセス開発ラボと商業スイートの両方に対応するようになったことを示しています。複数クライアントのポートフォリオを常に扱うCDMOがこれらのシステムを好むため、バッグ、フィルター、および使い捨てカラムの反復購買量が増加しています。専用フローパスが製品キャリーオーバーリスクを大幅に削減するため、使い捨て設計は規制コンプライアンスの促進にも貢献しています。

構造プロテオミクスコンソーシアムへの政府資金援助

米国国立科学財団(NSF)は2024年にタンパク質設計研究に4,000万USDを配分し、高分解能クロマトグラフィーおよび電気泳動ハードウェアに対する学術的需要を喚起しました。助成金受給者は多くの場合、多拠点コンソーシアム間の協力を簡素化する標準化された精製キットを購入します。多くの公的助成に組み込まれた国内調達条項は地元サプライヤーを後押しし、納期の不確実性を低減します。こうした官民連携イニシアティブは最終的に商業的治療薬へと移行する初期段階プロジェクトの安定したパイプラインを供給し、高度な分離プラットフォームへの長期的需要を強化しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的な下流ハードウェアおよび施設の改修 | -1.3% | グローバル、新興市場でより顕著 | 短期(2年以内) |

| 新興拠点における高度精製人材の不足 | -0.8% | APACの新興市場、ラテンアメリカ | 中期(2〜4年) |

| アフィニティ樹脂のバッチ間変動による再利用制限 | -0.6% | グローバル | 中期(2〜4年) |

| バイオプロセシングにおけるシングルユースプラスチックの環境負荷 | -0.4% | 主にEUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約的な下流ハードウェアおよび施設の改修

現代のクロマトグラフィースキッドはそれぞれ50万〜200万USDの費用がかかることが多く、ステンレス鋼スイートをシングルユース環境に転換するとインフラコストが追加されます。コスト敏感地域の小規模バイオテクノロジー企業やメーカーはアップグレードを頻繁に遅延させ、能力のボトルネックのリスクを生じさせています。通貨変動が輸入装置の着地コストを引き上げる一方、長期資金調達へのアクセスの制限が回収期間を長期化させます。その結果、一部の企業は生産を資本力のあるCDMOにアウトソーシングし、タンパク質精製・単離市場において装置需要を購入者からサービスプロバイダーへと移行させています。

新興拠点における高度精製人材の不足

アジア太平洋地域およびラテンアメリカにおける急速なグリーンフィールド建設は人材育成を上回るペースで進んでいます。連続クロマトグラフィーやAI対応プラットフォームは、古典的な生化学とプログラミングリテラシーを組み合わせた学際的スキルを必要とします。経験豊富な実務者は高い報酬を求めて成熟した拠点に集まり、グリーンフィールドサイトは駐在員スタッフや長期研修に依存せざるを得ない状況となっています。人材不足は技術導入を遅らせ、運営コストを高め、タンパク質精製・単離市場における短期的なセグメント成長を間接的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:シングルユース採用が主導する消耗品の優位性

消耗品は2025年のタンパク質精製・単離市場の62.88%を占め、使い捨てフィルター、膜、すぐに使用できるカラム、およびバッファーキットがcGMPスイートの標準となったことが背景にあります。キットと試薬はこのリードの中心に位置し、標準化された処方が多拠点ネットワーク間のバリデーションを簡素化します。微生物残留物限界のグローバルな調和が無菌・事前ガンマ線照射フローパスを支持し、需要をさらに強化しています。消耗品購入の反復的な性質は安定した収益をもたらし、サプライヤーのR&Dを支えています。

機器セグメントは規模では小さいものの、メーカーがAI対応クロマトグラフィーシステムやインラインフォーミュレーションスキッドで近代化するにつれてCAGR 11.37%を記録する見込みです。設備投資サイクルは、韓国のSamsung Biologicsの多工場拡張などの施設建設に連動しており、装置の基本出荷量を引き上げています。ハードウェアをデジタルツインや予知保全ダッシュボードと連携させるベンダーは、タンパク質精製・単離市場における機器セグメントの規模シェアを拡大できる立場にあります。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

技術別:膜イノベーションに挑戦されるクロマトグラフィーのリーダーシップ

クロマトグラフィーは2025年に市場の32.10%を支配し、抗体キャプチャーのベンチマークとして位置づけられるプロテインAカラムによって支えられています。イオン交換・混合モードフォーマットは、融合タンパク質、酵素、および血漿由来製品への適用性を拡大しています。一方、限外ろ過・透析ろ過は、バッファー消費量とサイクルタイムを削減する新規高分子化学により、2031年にかけてCAGR 10.90%で急速に拡大しています。アーリーアダプターはタンパク質1グラムあたりのコスト削減を報告しており、財務モデルが膜中心のトレインを有利に傾けています。

フロースルークロマトグラフィーと高フラックス限外ろ過を組み合わせたハイブリッドプラットフォームは、上流タイターが上昇する中で増大するタイター変動への対応に最適化された柔軟なトレインを提供します。電気泳動は分析的確認のニッチを保持し、新興の高分解能沈殿キットが迅速スクリーニングをサポートします。この多様化により、技術プロバイダーはタンパク質精製・単離市場全体で収益機会を拡大しています。

エンドユーザー別:学術の優位性から商業製造へのシフト

学術・研究機関は2025年売上の42.55%を占め、コアファシリティのアップグレードにNSF助成金などのグラント資金を活用しています。大学はオペレータの育成機関として機能し、製薬企業への人材供給源となっています。また、ナノ粒子ワクチンなどの初期段階モダリティのパイロット試験も行っており、柔軟な精製セットアップが求められています。

CROおよびCMOはCAGR 10.75%と最も速い成長が見込まれており、後期開発および商業供給のアウトソーシングという製薬業界のトレンドを反映しています。これらの組織は複数クライアントの需要を集約し、カラム、センサー、および樹脂の大口購入者となっています。厳格な契約納期がシングルユーススイートおよび高スループットオートメーションへの需要を高め、タンパク質精製・単離市場における商業的牽引力を強化しています。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

北米は2025年のグローバル売上の41.95%を占め、経験豊富な規制当局、深い資本市場、および主要CDMOに支えられています。NSFの4,000万USDのタンパク質設計プログラムは、高仕様クロマトグラフへの学術発注を増幅し、地域の優位性を強化しています。Novo Nordiskの北カロライナ州での41億USDの拡張は、労働コストの高さにもかかわらず、この地域がメガプロジェクトを誘致できることを示しています。FDA監督下で操業するメーカーはしばしばグローバルな精製基準を設定し、北米サプライヤーに輸出上の優位性をもたらしています。

アジア太平洋地域はCAGR 11.66%が予測されており、タンパク質精製・単離市場の中で最も急速な成長地域となっています。Samsung Biologicsが3工場で360,000リットルの生産能力を有し、4工場目が建設中であることは、地域の規模拡大力を示しています。MilliporeSigmaおよびCytivaはサプライチェーンリスクを低減するため、現地樹脂充填および装置サービス拠点を整備することで顧客の動向に対応しています。中国とインドにおける政策フレームワークが国内建設をさらに促進していますが、米国バイオセキュア法案(BioSecure Act)の動向などの地政学的緊張が将来のサプライルートを再編する可能性があります。

欧州はドイツ、スイス、英国において成熟したクラスターを維持しており、国境を越えた装置バリデーションを簡素化する統一規制法規に支えられています。環境保全規制が連続プロセシングおよび低バッファー技術の採用を促進し、グリーンケミストリー志向のサプライヤーに機会をもたらしています。その他の地域では、中東、アフリカ、南米においても、特に政府がワクチン自給プロジェクトに資金を提供する場面で関心が高まっていますが、コールドチェーンや水インフラの不足が広域展開を依然として阻んでいます。

競争環境

タンパク質精製・単離市場は中程度に分散しており、グローバルコングロマリットと専門企業が孤立したハードウェアではなく統合プラットフォームで競争しています。Thermo Fisher ScientificおよびMerck KGaAは、カラム、樹脂、シングルユースアセンブリ、デジタルアナリティクスにわたるエンドツーエンドのポートフォリオを活用しています。プラットフォームの幅広さとグローバルサービスセンターにより、迅速なクライアントオンボーディングとアフターマーケット収益が可能となっています。

合併・買収が能力を集約しています。EcolabによるPuroliteの37億USD買収により、高利益率の樹脂フランチャイズを獲得しました。[3]出典:BioProcess International、「樹脂については、サプライチェーンのレジリエンスが鍵」、bioprocessintl.com Thermo Fisherの41億USDのろ過分野買収は、バッファー管理への深い参入を実現しました。これらの動向は、顧客のサプライヤー数を削減し規制監査を簡素化するソリューションバンドルへの競争を示しています。

ニッチなイノベーターは細胞・遺伝子療法精製における未開拓領域を活用し、高スループットのウイルスベクターキットやAI対応プロセスソフトウェアを提供しています。収益規模は小さいものの、専門的なノウハウにより高いプレミアム価格を実現することが多いです。大手ベンダーは能力のギャップを埋めるためにパートナーシップや買収を検討しており、タンパク質精製・単離市場がますます複雑な治療フォーマットを採用するにつれて、この動向は続く見込みです。

タンパク質精製・単離業界のリーダー企業

Thermo Fisher Scientific Inc.

Merck KGaA

QIAGEN

Bio-Rad Laboratories, Inc.

Promega Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:FUJIFILM Wako Pure Chemical Corporationは最新製品として、MassivEV EVパーフィケーションカラム PSおよびMassivEV パーフィケーションバッファーセットを発表しました。これらの製品は細胞外小胞(EV)の精密な精製を促進するために精密に設計されており、急成長するエクソソーム研究分野に特化して対応しています。

- 2024年5月:CD Bioparticlesは、生体高分子のバイオコンジュゲーション、単離、および精製の各種用途向けに設計した新しい機能性アガロース粒子を発売しました。これらの粒子は、タンパク質精製、抗体産生、および核酸単離などの分野で研究する研究者に最適です。

タンパク質精製・単離市場グローバルレポートの調査範囲

本レポートの範囲として、タンパク質精製とは複雑な混合物から目的のタンパク質を取得・研究するために実施される一連のステップとして定義されます。タンパク質精製は、目的タンパク質の機能、構造、および相互作用を特性評価するために不可欠です。タンパク質単離は、混合物から目的のタンパク質を安全かつ効率的に分離することを目的としています。タンパク質は哺乳類、昆虫、植物、酵母、または細菌のサンプルから単離されます。タンパク質精製・単離市場は、製品(機器および消耗品)、技術(沈殿、限外ろ過、クロマトグラフィー、電気泳動、ウエスタンブロッティング)、エンドユーザー(学術・研究機関、製薬・バイオテクノロジー企業、医薬品開発製造受託機関(CROs)、病院)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートはまた、世界の主要地域にわたる17カ国の市場規模推計とトレンドをカバーしています。上記セグメントの金額(USD)を提供します。

| 機器 | |

| 消耗品 | キット |

| 試薬・バッファー | |

| カラム・カートリッジ | |

| その他製品 |

| 沈殿 | |

| 限外ろ過・透析ろ過 | |

| クロマトグラフィー | イオン交換 |

| サイズ排除 | |

| 逆相 | |

| その他 | |

| 電気泳動 | ゲル電気泳動 |

| キャピラリー電気泳動 | |

| 等電点電気泳動 | |

| ウエスタンブロッティング(ウェスタンブロット)および免疫沈降 | |

| その他技術 |

| 学術・研究機関 |

| 製薬・バイオ医薬品企業 |

| 医薬品開発・製造受託機関(CROs/CMOs) |

| 病院・診断ラボ |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 機器 | |

| 消耗品 | キット | |

| 試薬・バッファー | ||

| カラム・カートリッジ | ||

| その他製品 | ||

| 技術別 | 沈殿 | |

| 限外ろ過・透析ろ過 | ||

| クロマトグラフィー | イオン交換 | |

| サイズ排除 | ||

| 逆相 | ||

| その他 | ||

| 電気泳動 | ゲル電気泳動 | |

| キャピラリー電気泳動 | ||

| 等電点電気泳動 | ||

| ウエスタンブロッティング(ウェスタンブロット)および免疫沈降 | ||

| その他技術 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオ医薬品企業 | ||

| 医薬品開発・製造受託機関(CROs/CMOs) | ||

| 病院・診断ラボ | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答する主要質問

タンパク質精製・単離市場の現在の規模はいくらですか?

市場は2026年に110億8,300万USDと評価されており、2031年までに189億7,000万USDに達すると予測されています。

どの製品カテゴリーが売上を主導していますか?

消耗品がシングルユース採用の普及により2025年売上の62.88%をリードしています。

どの技術セグメントが最も急速に成長していますか?

限外ろ過・透析ろ過は2031年にかけてCAGR 10.90%を記録する見込みです。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

大規模なCDMO拡張、コスト効率の高い労働力、および政府の支援策がこの地域をCAGR 11.66%へと押し上げています。

新興拠点での技術導入を阻む課題は何ですか?

高度なハードウェアの高い資本コストと熟練した精製人材の不足が導入を遅らせています。

最終更新日: