非球面レンズ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

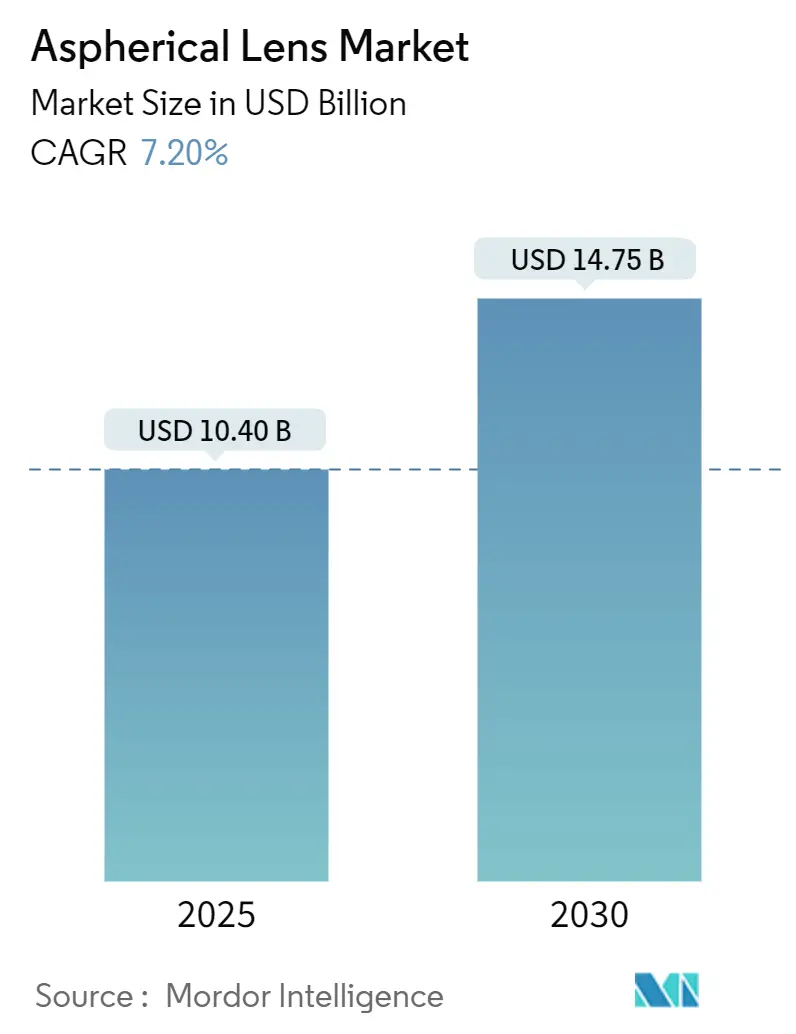

| 市場規模 (2025) | 10.40 十億米ドル |

| 市場規模 (2030) | 14.75 十億米ドル |

| 成長率 (2025 - 2030) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非球面レンズ市場分析

非球面レンズの市場規模は2025年に100億4,000万USDに達し、2030年までに147億5,000万USDに拡大し、CAGRは7.20%となる見込みです。この拡大は、スマートフォン、自動車用LiDAR、医療用イメージング、AR/VRハードウェアにわたって薄型光学モジュールを設計しながら球面収差を補正するニーズの高まりを反映しています。需要はアジア太平洋地域に集中しており、垂直統合されたサプライチェーンが製品サイクルを短縮しています。一方、北米と欧州では自動運転と医療分野での採用が加速しています。レガシー光学大手がプレミアムニッチを守る中、特化したアジアのベンダーが大量生産を拡大するにつれて競争の激しさが増しています。民生用機器ではコスト削減圧力が続いていますが、精密ガラスモールディング、ウェーハレベル製造、ハイブリッド材料の進歩により、複雑で高付加価値な素子の価格競争力が維持されています。

レポートの主要ポイント

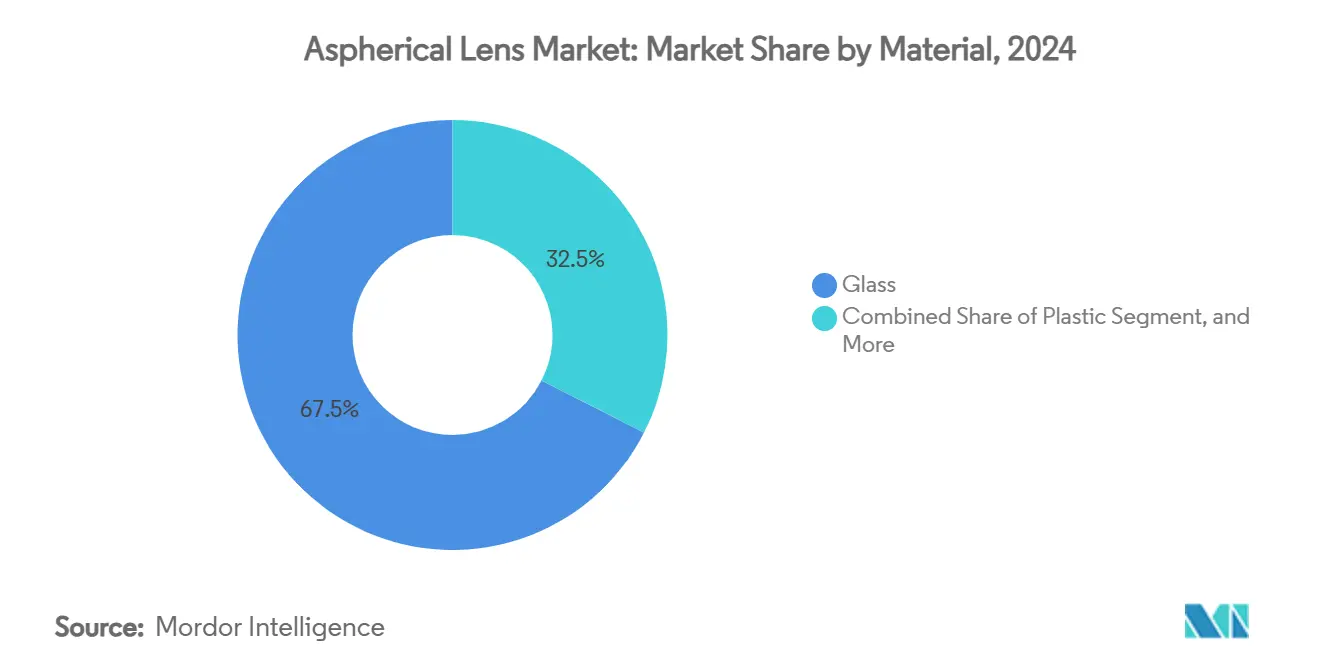

- 材料別では、ガラスレンズが2024年の非球面レンズ市場シェアの67.50%を占めました。材料別では、プラスチックレンズが2030年にかけてCAGR 7.90%で拡大しています。

- 製造技術別では、精密ガラスモールディングが2024年の非球面レンズ市場規模の44.50%をリードしました。製造技術別では、ウェーハレベルガラスモールディングが2030年までにCAGR 8.05%を記録すると予測されています。

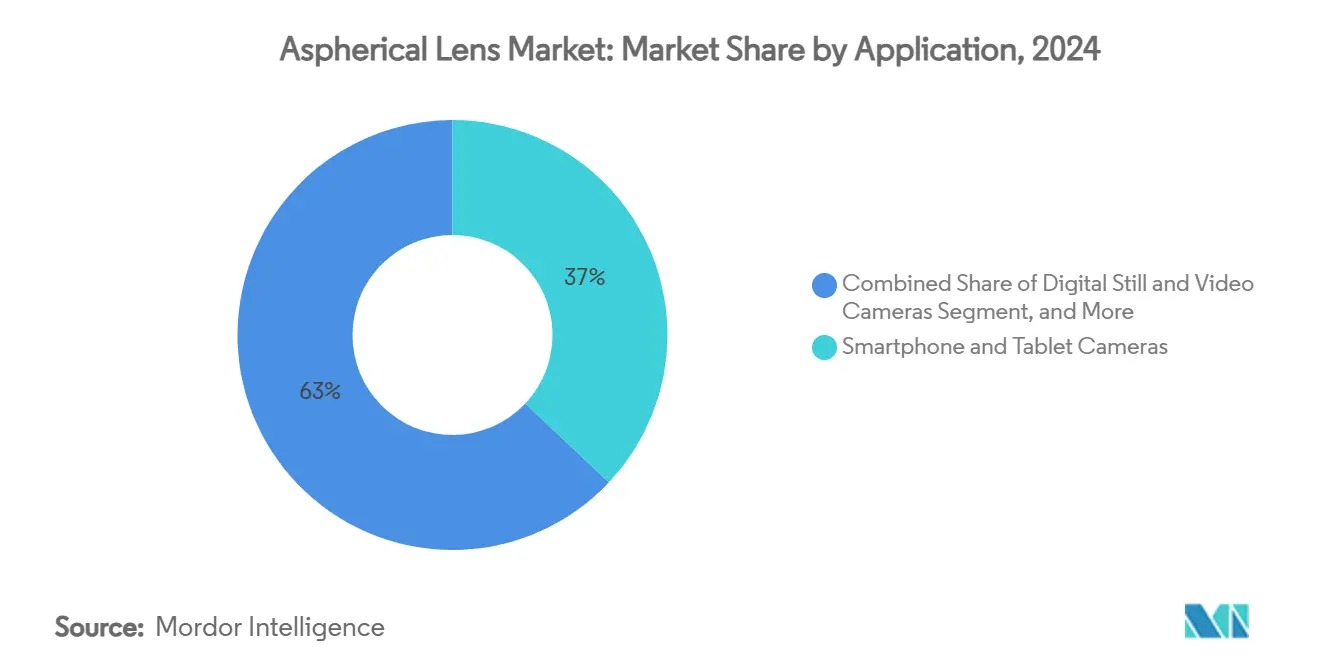

- 用途別では、スマートフォン・タブレットカメラが2024年に37.02%の収益シェアで首位を占めました。用途別では、AR/VRディスプレイが2025年~2030年にかけてCAGR 7.76%を達成すると予測されています。

- エンドユーザー産業別では、民生用電子機器が2024年の非球面レンズ市場規模の43.63%のシェアを占めました。エンドユーザー産業別では、医療・ヘルスケアが2025年~2030年にかけてCAGR 8.30%で拡大する見込みです。

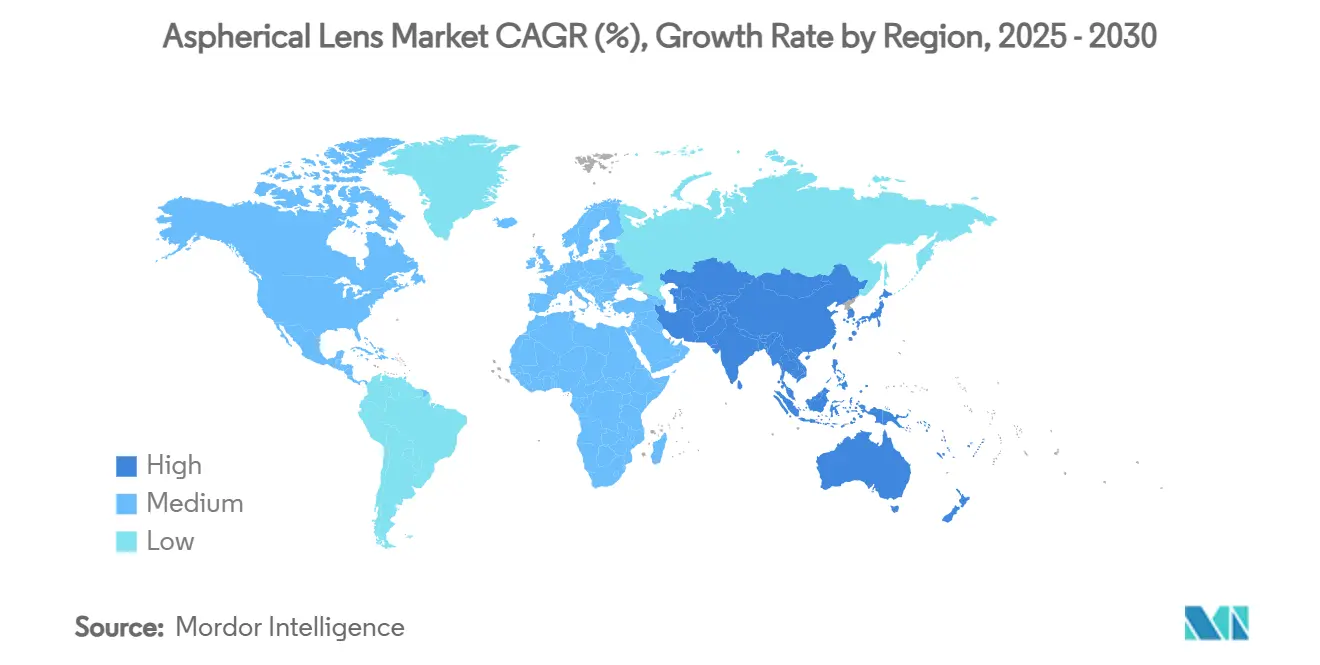

- アジア太平洋地域が2024年の収益の56.34%を占め、CAGR 8.60%で拡大しています。

市場動向とインサイト

非球面レンズ市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチカメラスマートフォンの普及 | +1.8% | アジア太平洋地域の製造集中を伴うグローバル | 中期(2~4年) |

| ADAS自動車カメラの需要増加 | +1.2% | 北米・EU規制、アジア太平洋地域の生産 | 長期(4年以上) |

| AR/VRヘッドマウントディスプレイでの採用拡大 | +0.9% | グローバル;北米とアジア太平洋地域での早期普及 | 中期(2~4年) |

| 低侵襲医療用イメージング機器への移行 | +0.7% | グローバル、先進国市場が主導 | 長期(4年以上) |

| シリコンフォトニクスパッケージングにおけるウェーハレベル非球面レンズの急増 | +0.6% | アジア太平洋地域が中核、北米への波及 | 短期(2年以内) |

| 非水系エレクトロウェッティング液体レンズ | +0.5% | グローバル;先進光学用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチカメラスマートフォンの普及

年間を通じたフラッグシップ機の発売が光学的複雑性を高め続けています。ペリスコープ望遠スタックは現在最大8枚の非球面素子を統合しており、1台あたりのコンテンツが2倍になっています。Largan Precisionは、AppleとSamsungが高度なモジュールを拡大する中、2025年第1四半期の収益が前年同期比28.87%増を記録しました。大型イメージセンサーは収差を増大させますが、スマートフォンの厚さは8mm以下に抑える必要があるため、両方の制約を満たすのは非球面レンズのみです。ウェーハレベルガラスモールディングが5µm以下のアライメント精度を達成するアジア太平洋地域の生産能力を通じて数量成長が集中し、平均販売価格が低下しても非球面レンズ市場を支えています。

ADAS自動車カメラの需要増加

レベル2以上の自動運転には、サラウンドビューカメラ、ドライバーモニタリング、LiDARが必要です。各サブシステムは-40°Cから+85°Cで動作する熱的に安定した光学系を必要とします。LiDAR光学系だけで2029年までに36億USDを超える可能性があります。[1]SPIE Europe Ltd.、「ヨールが価格下落を受けて自動車用LiDARの見通しを修正」、optics.org ZEISSとHyundai Mobisは、ホログラフィック非球面レンズに依存するウィンドシールドプロジェクションユニットを共同開発しています。固体FMCW LiDARはパッケージ化されたレンズアレイへと移行しており、車両あたりのユニット数を増加させ、非球面レンズ市場を押し上げています。

AR/VRヘッドマウントディスプレイでの採用拡大

メタバースハードウェアは、接合非球面ダブレットを中心に構築されたパンケーキ折り畳み光学系へと移行しています。液晶偏光ホログラムは、100°の視野角を維持しながらフォームファクターを縮小します。次世代ヘッドセットは、輻輳調節の矛盾を解決するために可変焦点液晶レンズを統合しており、それぞれが動的に調整可能な非球面を必要とします。デバイスの重量目標が200gとなる中、ガラス・ポリマーハイブリッド非球面レンズがかさばるフレネルプレートに取って代わり、このサブセグメントでCAGR 7.76%を促進しています。

低侵襲医療用イメージング機器への移行

オリンパスEVIS X1内視鏡は、4K出力を実現するサブミリメートルのガラス非球面レンズを搭載しています。[2]Olympus Corporation、「オリンパス医療事業概要」、olympus-global.com Carl Zeiss Meditecは、眼科光学の強い需要を背景に2024/25年度上半期に10億5,050万EURの収益を計上しました。スパイラルジオプター自由曲面レンズは同時多焦点イメージングを可能にし、ロボット手術のプローブ径を縮小します。医療機関はプレミアム光学系を優先するため、非球面レンズ市場の他の部分で民生用価格が侵食されても、マージンが保護されています。

非球面レンズ市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高精度製造コストと歩留まりの課題 | –1.1% | グローバル;中小メーカーへの負担が大きい | 短期(2年以内) |

| プラスチックレンズ代替による価格圧力 | –0.8% | 民生用電子機器においてグローバル | 中期(2~4年) |

| 傾きと偏心に対する非球面眼内レンズの感度 | –0.6% | グローバル医療セクター | 長期(4年以上) |

| 精密ガラスモールディングを巡る特許の壁 | –0.4% | グローバルな参入障壁 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高精度製造コストと歩留まりの課題

表面精度は一桁ナノメートル以内に保つ必要があります。極端なプロファイルでは歩留まりが70%を下回り、球面光学系に比べてコストが300~500%上昇します。工具摩耗と±0.1°Cの金型温度管理が迅速な生産能力拡大を制限します。そのため、非球面レンズ市場は特に自動車グレードの部品において近期的な供給逼迫に直面しています。

プラスチックレンズ代替による価格圧力

射出成形ポリカーボネートのサイクルタイムは30秒未満です。高屈折率ポリマーは現在、多くの中級スマートフォンの要件を満たしています。コスト差がOEMをガラス・プラスチック混合スタックへと誘導し、部品表コストを削減してガラスの一部の需要を侵食しています。しかし、耐久性の限界がLiDARや医療機器への浸透を抑制しており、長期的な影響を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

非球面レンズ市場セグメント分析

材料別:

コスト圧力下でもガラスの優位性が持続ガラスレンズは2024年の収益の67.50%を占め、LiDARや外科用イメージングなどの性能重視システムの基盤となっています。優れた熱安定性により、-40°Cから+85°Cにわたる焦点ずれを0.5µm以下に抑えます。しかし、スマートフォンOEMが薄型スタックを追求する中、プラスチックは最速のCAGR 7.90%を記録しています。高屈折率ポリマーは性能差を縮めていますが、耐傷性と吸湿性が依然として制限要因となっています。ガラスフィラーを含むポリマーコンポジットがプレミアムスマートフォンに採用され始めており、屈折力と成形性を融合させています。

プラスチックの成長は、寿命が短い低コストの防犯カメラやエントリーレベルのウェアラブルにも恩恵をもたらしています。それでも、ガラスに帰属する非球面レンズ市場規模は2030年に90億USDを超えると予測されており、自動車、医療、産業セクターからの持続的な需要を反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製造技術別:

ウェーハレベルモールディングが加速精密ガラスモールディングは44.50%のシェアを維持しており、サイクル間の形状再現性は20nm以下です。工具の償却は100万ユニット以上の生産量に有利であり、スマートフォンの需要パターンに合致しています。シリコンフォトニクスがダイあたり数百個の同一マイクロレンズを必要とする中、ウェーハレベルガラスモールディングはCAGR 8.05%で成長しています。Coherentの6インチInPプロセスはスループットを4倍にし、ダイあたりのレンズコストを大幅に削減して非球面レンズ市場を押し上げています。

CNCポリッシングとシングルポイントダイヤモンドターニングは、生産量は少ないが表面品質が極めて重要なプロトタイプや防衛プログラム向けに引き続き使用されています。予め成形されたガラスコアにプラスチックを射出するハイブリッドモールディングはコスト削減を約束しつつ、重要な表面にはガラスを維持します。こうした革新はサプライヤーの裾野を広げる一方で、IP主導の参入障壁を強化しています。

用途別:

民生用イメージングが依然リード、XRが急増スマートフォン・タブレットカメラは2024年に13億台を超える出荷台数で37.02%の収益を獲得しました。マルチモジュールアレイが1台あたりのレンズ数を6枚から10枚に増加させ、数量を維持しています。一方、AR/VRデバイスはCAGR 7.76%が予測されており、パンケーキ光学系と可変焦点エンジンがヘッドセットあたりの非球面レンズ需要を倍増させています。自動車カメラとLiDARは衝突回避に関する規制義務とともに急速に拡大しており、レベル3車両1台あたり最大30枚のレンズが追加されています。

医療用イメージングは数量は少ないものの高マージンをもたらします。内視鏡、眼科スキャナー、ロボット手術用ビューポートは超低散乱ガラスにプレミアム価格を支払います。産業用レーザー加工はFシータ構成のビーム整形非球面レンズに依存しており、2025年1月のCoherentによる多波長レンズ発売がその証左です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:

電子機器が首位、医療・ヘルスケアが最速成長民生用電子機器は2024年の収益の43.63%を占めました。継続的なカメラのアップグレードとウェアラブルの普及が需要を支えています。自動車はADAS搭載の増加とともに続き、医療・ヘルスケアは低侵襲手術の普及に伴い最高のCAGR 8.30%を記録しています。産業用製造はマシンビジョンとレーザーマイクロマシニングで安定した需要を維持しています。防衛・航空宇宙は規模は小さいものの技術的に豊かであり、過酷な環境での回折限界性能を追求しています。

産業横断的な学習が進歩を加速させています。スマートフォンの量産によるコスト削減が後に医療用プローブに恩恵をもたらします。逆に、航空宇宙の自由曲面設計ツールがVRヘッドセット工学に波及し、非球面レンズ市場内のシナジーを強化しています。

地域分析

アジア太平洋地域の非球面レンズ市場

アジア太平洋地域は2024年の収益の56.34%を占め、CAGR 8.60%で成長すると予測されています。台湾はプレミアムカメラモジュールをリードしており、Largan Precision Co., Ltd.は2025年第1四半期の売上高がNT$145.8億に達し、28.87%増加しました。中国は中位クラスのハンドセットおよび新興電気自動車向けの量産を牽引しています。韓国はOLEDを中心としたXRオプティクスを先導し、日本の大手企業は計測および半導体ツールの精度向上に注力しています。各地域政府は税制優遇措置および人材育成を通じて光学クラスターを支援しており、非球面レンズ市場におけるアジア太平洋地域の優位性を確固たるものにしています。

北米の非球面レンズ市場

北米は自動運転、先進医療機器、データセンターフォトニクスにおける高付加価値ニッチ市場を獲得しています。Applied Optoelectronicsは、AIワークロードの急増により2025年第1四半期の収益が9,990万米ドルへと2倍以上に増加しました。統合技術により、サプライヤーはレンズをセンサーおよびアルゴリズムと組み合わせてシステムマージンを獲得することが可能です。ベンチャー資金はLiDARおよびXRを対象とするスタートアップを支援し、好循環のイノベーションサイクルを強化しています。

欧州の非球面レンズ市場

欧州は精密性および規制主導型市に注力しています。Carl Zeiss AGは110億ユーロの収益の14%を研究開発に投資し、リソグラフィおよび医療光学における優位性を維持しています。[3]Carl Zeiss AG、「2024/25年度中間決算」、zeiss.comドイツの自動車セクターは高品質イメージングを義務付けており、EU医療指令はプレミアム眼内レンズを優遇しています。サステナビリティ目標は軽量光学部品を促進し、より薄い非球面設計と整合しています。Carl Zeiss AGと現代モービスによるウインドシールドディスプレイなどの共同プロジェクトは、グローバル非球面レンズ市場における欧州の技術統合者としての役割を示しています。

競合状況

EMCコンプライアンスに関する規制強化

競合分野は中程度に集中しています。ZEISS、Canon、Nikonは深いIPと計測管理を通じてハイエンドポジションを守り、Largan、Sunny Optical、AAC Technologiesはスマートフォンにおける数量リーダーシップを活用しています。Larganの2025年第1四半期の収益急増は、1µmアライメント製造における規模の優位性を示しています。Sunny Opticalは2024年上半期に光学製品の売上を前年同期比24.9%増加させました。

Coherent Corp.は半導体と光学の橋渡しをしており、AIコンポーネント需要を背景に2025年度第2四半期の収益として14億3,000万USDを計上しました。[4]Coherent、投資家向けプレゼンテーション

、coherent.com ガラスモールディングとエレクトロウェッティングを巡る特許の壁が新規参入を阻み、M&A活動を誘導しています。AlconによるLENSARの3億5,600万USDの買収は統合白内障ソリューションを標的としています。Gooch & HouseyによるPhoenix Opticalの買収はシングルポイントダイヤモンドターニングの専門知識を確保するものです。

戦略的な動きは垂直統合と多角化に焦点を当てています。Canonは次世代イメージング向けにウェーハレベル光学系を拡大し、ZEISSは自動車サプライヤーと提携し、半導体ファブは3Dプリント自由曲面を探求しています。レンズ製造をセンサーの共同設計とソフトウェア補正と組み合わせる市場参加者がより高い価値を獲得し、非球面レンズ市場の将来の構造を形成しています。

非球面レンズ産業のリーダー企業

Largan Precision Co., Ltd.

Sunny Optical Technology Company Limited

Canon Inc.

Nikon Corporation

Carl Zeiss AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた球面レンズ市場の企業

- Largan Precision Co., Ltd.

- Sunny Optical Technology Company Limited

- Canon Inc.

- Nikon Corporation

- Carl Zeiss AG

- HOYA Corporation

- Panasonic Holdings Corporation

- Coherent Corp.

- EssilorLuxottica S.A.

- AAC Technologies Holdings Inc.

- Kinko Optical Co., Ltd.

- AGC Inc.

- Genius Electronic Optical Co., Ltd.

- Tamron Co., Ltd.

- Sekonix Co., Ltd.

- Calin Technology Co., Ltd.

- Kantatsu Co., Ltd.

- JENOPTIK AG

- Edmund Optics Inc.

- Jos. Schneider Optische Werke GmbH

非球面レンズ市場における最近の業界動向

- 2025年3月:Alconはロボット白内障プラットフォームを強化するため、LENSAR Inc.を3億5,600万USDで買収することに合意しました。

- 2025年3月:Coherent Corp.はダイコストを60%削減する6インチInPウェーハ製造を発表しました。

- 2025年2月:Coherent Corp.は2025年度第2四半期の収益として前年同期比27%増の14億3,000万USDを報告しました。

- 2025年1月:Coherent Corp.はEVバッテリー溶接向けの多波長Fシータ非球面レンズを発売しました。

世界の非球面レンズ市場レポートの調査範囲

セグメンテーションの概要

| ガラス |

| プラスチック |

| その他の材料(ポリマーコンポジットなど) |

| 精密ガラスモールディング(PGM) |

| ハイブリッド/射出成形 |

| CNCポリッシングおよび研削 |

| シングルポイントダイヤモンドターニング |

| その他の製造技術 |

| スマートフォン・タブレットカメラ |

| デジタルスチル・ビデオカメラ |

| AR/VRおよびウェアラブルディスプレイ |

| 自動車カメラおよびLiDAR |

| 医療・ライフサイエンスイメージング |

| 産業用レーザーおよびマシンビジョン |

| 防衛・航空宇宙光学 |

| その他の用途 |

| 民生用電子機器 |

| 自動車 |

| 医療・ヘルスケア |

| 産業用製造 |

| 防衛・航空宇宙 |

| その他のエンドユーザー産業 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| 材料別 | ガラス |

| プラスチック | |

| その他の材料(ポリマーコンポジットなど) | |

| 製造技術別 | 精密ガラスモールディング(PGM) |

| ハイブリッド/射出成形 | |

| CNCポリッシングおよび研削 | |

| シングルポイントダイヤモンドターニング | |

| その他の製造技術 | |

| 用途別 | スマートフォン・タブレットカメラ |

| デジタルスチル・ビデオカメラ | |

| AR/VRおよびウェアラブルディスプレイ | |

| 自動車カメラおよびLiDAR | |

| 医療・ライフサイエンスイメージング | |

| 産業用レーザーおよびマシンビジョン | |

| 防衛・航空宇宙光学 | |

| その他の用途 | |

| エンドユーザー産業別 | 民生用電子機器 |

| 自動車 | |

| 医療・ヘルスケア | |

| 産業用製造 | |

| 防衛・航空宇宙 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

非球面レンズ市場の現在の成長を牽引しているものは何ですか?

スマートフォンのマルチカメラ採用、ADAS自動車カメラ、AR/VRヘッドセット、低侵襲医療用イメージングが増分需要の大部分を牽引しています。

非球面レンズ市場で最も高い収益をもたらしている地域はどこですか?

アジア太平洋地域が世界収益の56.34%を供給しており、2030年にかけてCAGR 8.60%で最速の拡大を続けています。

プラスチックのコスト優位性があるにもかかわらず、ガラス非球面レンズが依然として主流である理由は何ですか?

ガラスは、性能を妥協できないLiDAR、医療、産業用途に不可欠な優れた熱安定性と光学精度を提供します。

精密ガラスモールディングを超えて勢いを増している製造技術は何ですか?

シリコンフォトニクスパッケージングがマイクロレンズアレイのバッチ製造を必要とする中、ウェーハレベルガラスモールディングがCAGR 8.05%で成長しています。

2030年までに医療・ヘルスケアが非球面レンズ市場にどのような影響を与えますか?

内視鏡、眼科手術、ロボットシステムが高品質の非球面光学系に依存する中、医療・ヘルスケア用途はCAGR 8.30%で拡大すると予測されています。

最近の買収を通じてポジションを強化している企業はどこですか?

Alcon、Gooch & Housego、ZEISS、Teledyneはいずれも医療・防衛セグメントにわたる精密光学能力の強化を目的とした取引を完了しています。

最終更新日: