アジア太平洋プログラマブルロジックコントローラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

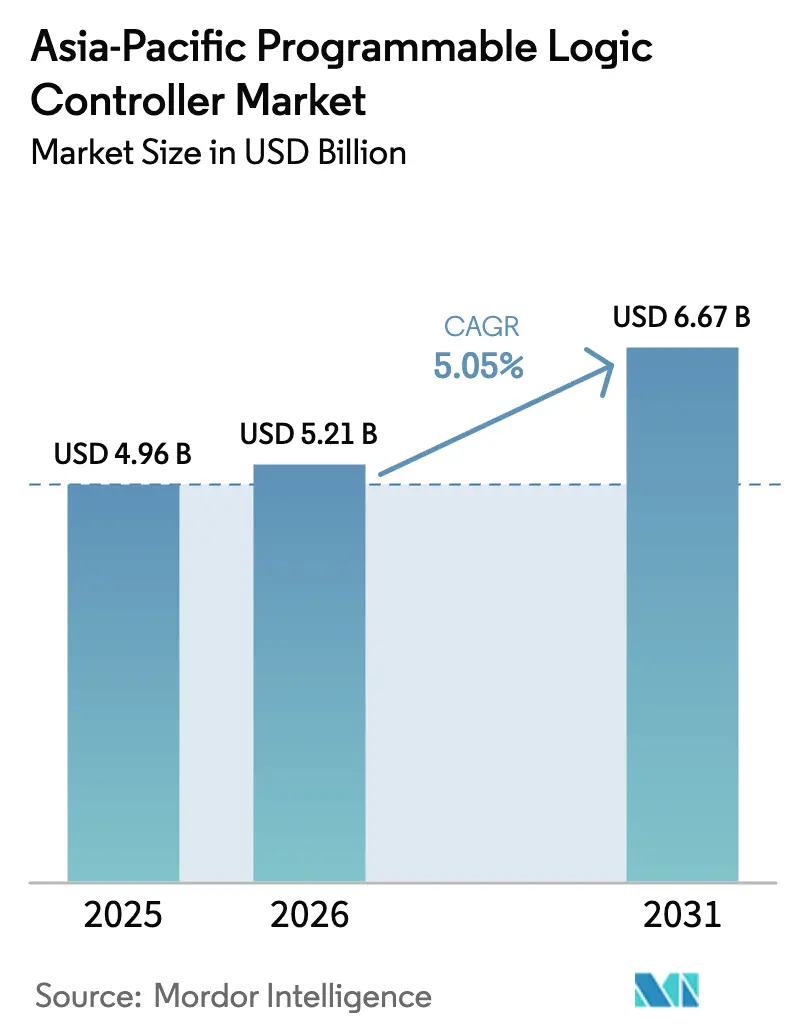

| 基準年の市場規模 (2025) | 4.96 十億米ドル |

| 市場規模 (2026) | 5.21 十億米ドル |

| 市場規模 (2031) | 6.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋プログラマブルロジックコントローラー市場分析

アジア太平洋プログラマブルロジックコントローラー市場規模は、2025年の49億6,000万USDから2026年には52億1,000万USDへの成長が見込まれ、2026年から2031年にかけて年平均成長率(CAGR)5.05%で推移し、2031年には66億7,000万USDに達すると予測されます。産業デジタル化プログラム、国内製造政策、サイバーフィジカル生産ラインへの移行がこの勢いを後押ししています。中国の43.31%のシェアが地域需要の基盤となる一方、インドの7.5%のCAGRは生産能力の多様化という新興トレンドを示しています。ハードウェアおよびソフトウェアコンポーネントは2024年の収益の75.7%を占め、サービスセグメントの6.2%のCAGRは付加価値統合とライフサイクルサポートへの移行を示しています。モジュラーコントローラーは引き続き主流のフォームファクターですが、仮想化とエッジコンピューティングの成熟に伴い、ソフトPLCプラットフォームが普及しつつあります。自動車セクターが28.6%のシェアで首位を占める一方、スマートシティインフラ支出に支えられた上下水道処理が最も急速な導入を記録しています。半導体供給制約、5G対応のタイムセンシティブネットワーキング(TSN)、高まるサイバーセキュリティ要件が、価格構造、性能指標、総保有コスト計算を継続的に再形成しています。[1]Reuters Staff、「中国EV生産自動化基準」、Reuters、reuters.com

レポートの主要ポイント

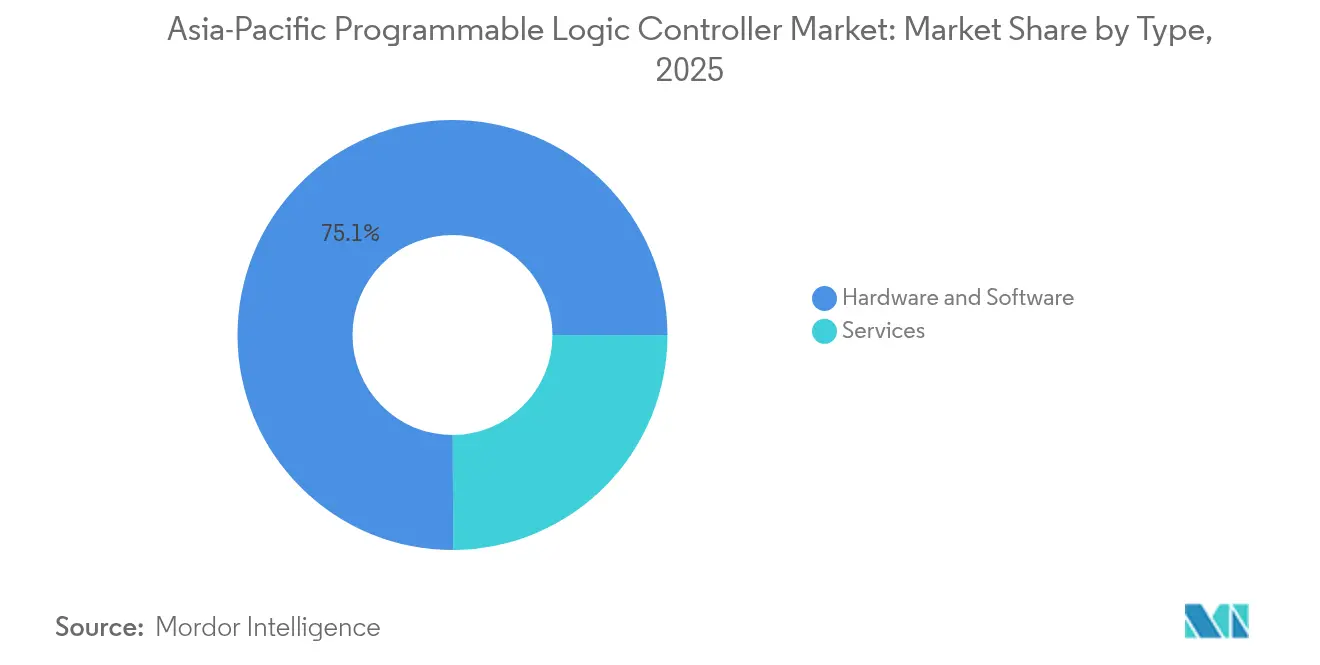

- タイプ別では、ハードウェアおよびソフトウェアが2025年のアジア太平洋プログラマブルロジックコントローラー市場シェアの75.05%を占め、サービスは2031年にかけて年平均成長率(CAGR)6.05%で拡大する見込みです。

- アーキテクチャ別では、モジュラーPLCが2025年のアジア太平洋プログラマブルロジックコントローラー市場において収益シェア55.10%でトップを占め、ソフトPLCプラットフォームは2031年にかけてCAGR 6.68%を記録する見込みです。

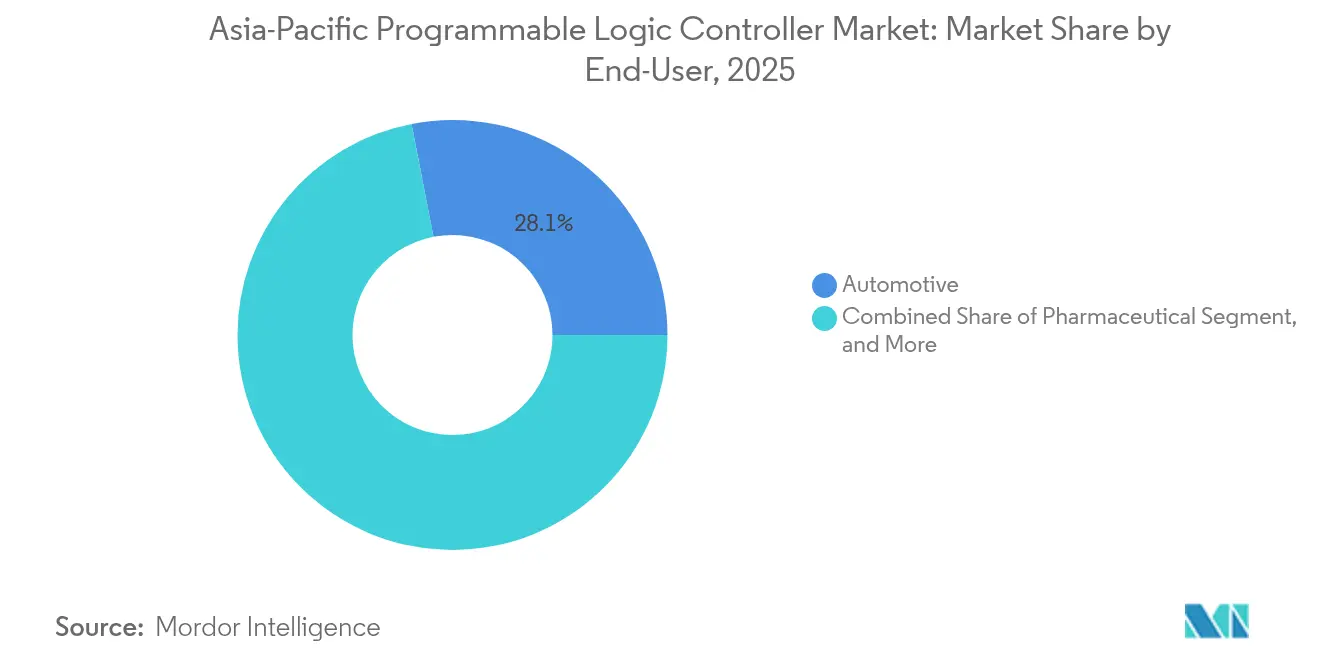

- エンドユーザー別では、自動車セクターが2025年のアジア太平洋プログラマブルロジックコントローラー市場規模の28.05%を占め、上下水道処理セクターは2031年にかけてCAGR 7.75%で成長する見込みです。

- 入出力タイプ別では、デジタルI/Oが2025年のアジア太平洋プログラマブルロジックコントローラー市場の65.12%のシェアを占め、混合I/O構成は2031年にかけてCAGR 6.63%で進展しています。

- 地域別では、中国が2025年のアジア太平洋プログラマブルロジックコントローラー市場を42.95%のシェアで支配しており、インドは2026年から2031年にかけてCAGR 7.18%という最速成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋プログラマブルロジックコントローラー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車EモビリティEV生産ラインの急増 | +1.2% | 中国、日本、韓国(インドおよび東南アジアへの拡大を含む) | 中期(2〜4年) |

| 政府主導のスマートマニュファクチャリング補助金 | +0.9% | 中国、日本、韓国、インド(東南アジアの一部プログラムを含む) | 長期(4年以上) |

| 低コストモジュラーPLCの急速な普及拡大 | +0.7% | グローバル(インド、東南アジア、中国の第2層都市での影響が最大) | 短期(2年以内) |

| インダストリー4.0対応サイバーセキュアPLCプラットフォームへの移行 | +0.8% | 日本、韓国、シンガポール(アジア太平洋全域での段階的な導入を含む) | 中期(2〜4年) |

| エネルギー効率の高いユーティリティ自動化への需要 | +0.6% | 中国、インド、東南アジア(再生可能エネルギー統合による需要) | 長期(4年以上) |

| 5G対応タイムセンシティブネットワーキング(TSN)の台頭 | +0.5% | 韓国、日本、中国(シンガポールおよびオーストラリアでのパイロット展開を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車EモビリティEV生産ラインの急増

電気自動車の組み立てには、バッテリーパックの精密な温度管理、多軸モーター巻線の協調制御、および認定済み機能安全コントロールが必要です。中国のOEM(相手先ブランド製造会社)は自動化の参照テンプレートを確立しており、近隣市場もこれを模倣しつつあることから、PLCベンダーは高速処理および拡張された通信スタックの統合を迫られています。EモビリティEVが中国を超えて拡大するにつれて、ISO 26262の義務付けにより技術的参入障壁がさらに高まっています。インドおよび東南アジアのローカルラインビルダーはモジュラーPLCを調達し、展開時間を短縮しています。そのため、ベンダーの差別化はハードウェアの密度から統合モーションライブラリおよびEV固有の診断機能へと移行しています。進化するバッテリーケミストリーに合わせた継続的な製品アップデートが、コントローラーへの長期的な需要を維持しています。

政府主導のスマートマニュファクチャリング補助金

中国の「中国製造2025」、日本のソサエティ5.0、韓国のKデジタルニューディールなどの戦略的プログラムが、自動化調達を加速させる資金を投入しています。[2]経済産業省、「コネクテッドインダストリーズイニシアチブ」、経済産業省、meti.go.jp補助金に連動した期限がプロジェクトのタイムラインを圧縮し、ターンキーサービス能力を持つサプライヤーに有利に働きます。税額控除と低利融資が回収期間の基準を引き下げ、中小製造業者をアジア太平洋プログラマブルロジックコントローラー市場へと引き込んでいます。ただし、需要の前倒しにより、インセンティブ終了後に需要が落ち込むリスクも存在します。インドの生産連動型インセンティブ(PLI)スキームは国内組み立てを促進し、輸入パターンを変える可能性があります。補助金を受けた工場のクラスタリングはエコシステムの知識移転を促進し、地域の成長モメンタムを強化しています。

低コストモジュラーPLCの急速な普及拡大

コスト競争力のある中国系ブランドが基本的なパフォーマンスとIEC 61131-3への準拠を達成しており、既存ベンダーはソフトウェアの価値とライフサイクルサービスの強調を迫られています。[3]Delta Electronics、「Deltaはコスト効率の高いソリューションでPLCポートフォリオを拡充」、Delta、deltaww.comモジュラー設計により段階的な投資が可能となり、新興市場のキャッシュフロー制約に対応しています。インドおよびベトナムにおける現地部品調達は、供給リスクの軽減とランデッドコストの削減に貢献しています。国際的なベンダーは分析機能、クラウドゲートウェイ、延長保証のバンドル提供で対抗しています。エントリーレベルモジュールのコモディティ価格化がマージンを圧縮し、サブスクリプションベースのサービス収益へのピボットを加速させています。このトレンドは、中小企業(SME)の自動化が依然として普及段階にあるアジア太平洋プログラマブルロジックコントローラー市場にとって特に恩恵が大きいです。

インダストリー4.0対応サイバーセキュアPLCプラットフォームへの移行

OT(運用技術)とIT(情報技術)ネットワークの統合が進むにつれ、脅威がエンタープライズドメインから工場フロアのコントローラーへと移行しています。IEC 62443認証およびセキュアバイデザインアーキテクチャは、政府およびユーティリティプロジェクトの調達において必須の基準となっています。ベンダーは暗号化プロトコル、セキュアブートプロセス、ハードウェアルートオブトラストを統合しており、これによりプロセッサのアップグレードを促進するパフォーマンスオーバーヘッドが発生しています。エッジコンピューティングの展開によりデータ処理が現地化され、露出とレイテンシが制限されながら予測分析機能が実現されます。保険会社は認定プラットフォームを導入する工場に対してのみ保険料を割り引く傾向が強まっており、これが導入を後押ししています。そのため、アジア太平洋プログラマブルロジックコントローラー市場は、リアルタイム制御と組み込みセキュリティ機能を組み合わせたプラットフォームへとシフトしています。

制約要因影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期統合コストおよびトレーニングコスト | -0.8% | グローバル(インド、東南アジア、中国の中小企業セクターへの影響が大きい) | 短期(2年以内) |

| 長期化する半導体供給制約 | -1.1% | グローバル(日本、韓国、中国の電子機器ハブへの影響が深刻) | 中期(2〜4年) |

| 低コードソフトPLC代替品の普及 | -0.4% | 日本、韓国、シンガポール(他市場への段階的な拡大を含む) | 長期(4年以上) |

| サイバーセキュリティコンプライアンスコストの上昇 | -0.6% | 中国、日本、韓国(インドおよび東南アジアでの関連性の高まりを含む) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期統合コストおよびトレーニングコスト

システム設計、配線、試運転、オペレーターのスキルアップにより、プロジェクト総支出がハードウェア価格の3倍に達することがあります。インドおよび東南アジアの中小企業(SME)は資金調達に苦労しており、魅力的な回収期間があるにもかかわらず自動化が遅れています。資格を持つインテグレーターの不足が人件費を押し上げ、タイムラインを延長しています。レガシー機器との接続にはカスタムゲートウェイが必要なケースが多く、実装リスクが高まります。長期的な稼働停止を懸念するメーカーは部分的な自動化または自動化なしを選択しており、アジア太平洋市場におけるプログラマブルロジックコントローラーの短期的な需要を抑制しています。ベンダーは事前設計済みテンプレートとリモートトレーニングモジュールを提供することで、学習曲線を短縮しています。

長期化する半導体供給制約

産業グレードのプロセッサは依然として需給がひっ迫しており、一部の製品ラインではPLCのリードタイムが6か月を超えています。自動車安全コントローラーは、より高い温度定格と長期ライフサイクル保証を必要とするため、特に影響を受けています。利用可能なチップへの再設計は、認証の遅れやコスト超過を招くことが多くあります。在庫バッファリングにより運転資本が拘束され、分散した顧客基盤にサービスを提供するディストリビューターに特に影響が出ています。生産能力の増強が計画されているものの、不足状況は中期にかけて続く見通しであり、アジア太平洋プログラマブルロジックコントローラー市場に対してマイナスの影響を及ぼし続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスセグメントが付加価値成長を牽引

サービスはCAGR 6.05%で拡大し、最高の増分収益を生み出しました。これはメーカーがスタンドアロンのハードウェアよりも統合の専門知識、予測保全、ライフサイクル最適化を優先しているためです。ハードウェアおよびソフトウェアコンポーネントは2025年の75.05%を占め、アジア太平洋プログラマブルロジックコントローラー市場シェアを引き続き支配しており、中国およびインドにおける継続的な生産能力拡大を反映しています。サービス収益は複数年契約の恩恵を受けており、景気循環に左右されやすいハードウェア販売よりも安定したキャッシュフローをもたらします。リモートモニタリングとクラウドベースの分析機能がこのシフトを支え、計画外のダウンタイムを削減し、プレミアムサービス料金を正当化しています。

システムインテグレーターはドメイン知識を活用してレガシー機器と最新のコントローラーを接続し、展開タイムラインを短縮しています。無線(OTA)ファームウェアアップデートと柔軟なライセンスによりスケーラビリティが向上し、設備投資のハードルが緩和されています。石油化学プラントの大規模設備は依然として高性能なハードウェアに依存していますが、SaaS(サービスとしてのソフトウェア)パッケージを備えたナノおよびマイクロコントローラーが分散したIoT(モノのインターネット)ノードで普及しつつあります。その結果、ベンダーはアウトカムベースのモデルへとポートフォリオを再編し、アジア太平洋プログラマブルロジックコントローラー市場の定期収益の割合を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

アーキテクチャ別:ソフトPLCプラットフォームが従来の境界に挑戦

モジュラーPLCは2025年において収益の55.10%を占め、複雑なラインでの拡張性が評価されてトップの地位を維持しています。それにもかかわらず、ソフトPLCプラットフォームはCAGR 6.68%を記録し、仮想化が産業用PC上で決定論的なパフォーマンスを実現するにつれて既存ベンダーのシェアを侵食しています。自動車バッテリーラインのアーリーアダプターはコンテナ化されたコントロールアプリケーションを展開し、迅速なレシピ変更と一元化されたバージョン管理を可能にしています。ラックマウント構成はプロセス産業における高密度I/Oニーズに対応し、コンパクトユニットはスキッドマウント機器とOEM(相手先ブランド製造会社)機械に対応しています。

エッジゲートウェイはプログラマブルロジック、データ集約、AI(人工知能)推論を1枚のボード上に統合し、異なる機能間の境界を曖昧にしています。ベンダーはリアルタイムハイパーバイザー、セキュアブートシーケンス、ITオーケストレーションツールとの互換性によって差別化を図っています。その結果、購買担当者は個々のコントローラーモデルではなく、システムアーキテクチャ全体を評価するようになり、アジア太平洋プログラマブルロジックコントローラー市場内の調達基準を再形成しています。ソフトプラットフォームの継続的な成熟により、ハードウェアのリフレッシュサイクルが短縮され、サブスクリプションベースのアップグレードが促進される可能性があります。

エンドユーザー別:上下水道処理自動化がインフラ近代化を加速

上下水道処理用途のアジア太平洋プログラマブルロジックコントローラー(PLC)市場規模は、都市化、環境規制、スマートシティ資金によって牽引され、2031年にかけてCAGR 7.75%で成長する見込みです。地方自治体のユーティリティは、PLCに接続されたSCADA(監視制御・データ取得)システムを導入し、薬品注入とポンプスケジューリングを最適化することで、エネルギー使用量と漏水を削減しています。中国では景気刺激パッケージが老朽化施設の改修に資金を割り当てており、インドはスマートシティ交付金を下水処理自動化に充てています。2025年に28.05%のシェアを占めた自動車セクターは、電動パワートレイン用のラインを増設し続けており、安全認定コントローラーの基本的な需要を維持しています。

化学・石油化学・エネルギーユーティリティは、安全性と信頼性の基準を維持するために安定した交換サイクルを続けています。一方、食品・飲料企業はトレーサビリティ確保のために自動化を進め、製薬企業は電子記録規制を満たした検証済みPLCに投資しています。鉱業、パルプ・紙、電子機器プラントは多様なニーズをもたらし、サプライヤーにとってバランスの取れたエンドマーケットへのエクスポージャーを確保しています。この広範な普及が、経済サイクルを通じたアジア太平洋プログラマブルロジックコントローラー市場のレジリエンスを支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

入出力タイプ別:混合I/O構成が柔軟な製造を実現

デジタルI/Oは2025年の収益の65.12%を占め、離散製造におけるバイナリ制御に対応しています。それにもかかわらず、混合構成は工場がプラグアンドプレイの柔軟性を求めるにつれてシェアを拡大し、2031年にかけてCAGR 6.63%で前進すると予測されています。混合モジュールはデジタル、アナログ、専用チャンネルを1枚のスライスに統合し、パネルの設置面積と配線作業を削減しています。IO-Link対応のスマートセンサーが診断データを直接コントローラーに送信し、予測保全の取り組みを支援しています。

イーサネットベースのI/Oバックボーンがレガシーフィールドバスに取って代わり、ITデパートメントがサービスできる高帯域幅と標準化されたケーブル配線を提供しています。主要ベンダーが最近投入したワイヤレスI/Oは、モバイル機器やレトロフィットシナリオの展開オプションをさらに拡大しています。強化された診断機能は平均修復時間(MTTR)を短縮し、モジュールコストの高さを相殺しています。その結果、アジア太平洋プログラマブルロジックコントローラー市場は、中央処理能力と同様に高度なI/Oエコシステムを重視するようになっています。

地域分析

中国の42.95%のシェアは、スマートフォンから造船まであらゆる分野にわたる幅広い製造基盤を反映しています。継続的なスマートファクトリー補助金と5Gキャンパスネットワークがコントローラーのアップグレードを加速させており、国内ベンダーはグローバル既存ベンダーに対して機能的な差を縮めています。環境規制が水処理自動化を急速に推進し、電気自動車大手はギガファクトリーに高度なPLCを組み込んでいます。

インドはCAGR 7.18%という最速の成長を達成しており、自動車、電子機器、再生可能エネルギーサプライチェーン全体にわたる生産連動型インセンティブ(PLI)による生産能力増強が原動力となっています。基本的なPLCの国内組み立ては台頭しつつありますが、高性能モデルの輸入は続いており、ハイブリッドなサプライパターンをもたらしています。スマートシティや専用貨物回廊などのインフラプログラムが、ユーティリティおよび交通自動化システムへの需要を刺激しています。

日本と韓国は、高齢化に伴う人口動態の変化を背景に生産性向上と労働力拡充に根ざした安定した交換需要を示しています。両国は5G TSNパイロットとAI(人工知能)組み込みコントローラーのパイオニアです。東南アジアは製造業の移転の恩恵を受けており、ベトナムとタイがスケーラブルなPLCアーキテクチャを必要とする電子機器および自動車クラスターを擁しています。オーストラリアとニュージーランドは鉱業と食品加工自動化に注力しており、これが地域の多様性を補完し、アジア太平洋プログラマブルロジックコントローラー市場の機会の幅を広げています。

競合環境

欧州の主要企業であるABB、Siemens、Schneider Electricは、特に安全性重視およびサイバーセキュリティ認証済みセグメントにおいて技術的なリーダーシップを維持していますが、日本企業および中国系競合他社からの価格圧力が高まっています。中国メーカーはコスト効率と現地サポートネットワークを活用してエントリーレベルのプロジェクトを受注しており、既存ベンダーは統合ソフトウェアスイートとクラウド分析サービスを通じてシェアを守っています。[4]ABB Group、「ABBが産業自動化向けの新PLCプラットフォームを発表」、ABB、abb.com競争の場は、プロセッサ速度からエッジ分析、機械学習ライブラリ、セキュアな接続性を包含するプラットフォームエコシステムへとシフトしています。

最近の投資は戦略的な再編を示しています。Siemensのシンガポールへの2億USDの拡張投資は地域のインダストリー4.0ハブを創出し、Mitsubishi Electricのベトナム新工場はサプライチェーンを多様化し、Rockwellによる北京Wellintech買収は現地ソフトウェア能力を深化させています。ベンダーはシステムインテグレーターやIT企業とのパートナーシップを強化し、ソリューションカバレッジを拡大しています。これはSchneider ElectricとTata Consultancy Servicesのコラボレーションにも示されています。

イノベーションは現在、AIを組み込んだコントローラー、決定論的ワイヤレスネットワーキング、ゼロトラストセキュリティスタックに集中しています。特許出願はハードウェア設計よりもソフトウェアおよびプロトコルの知的財産へのシフトを示しています。したがって、競争の激化は従来の自動化の境界を越え、アジア太平洋プログラマブルロジックコントローラー市場はOT(運用技術)とIT(情報技術)の統合ソリューションの実証の場として位置付けられています。

アジア太平洋プログラマブルロジックコントローラー産業リーダー

ABB Ltd.

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:ABBは組み込みサイバーセキュリティモジュールと5G接続性を備えたAC500-eCo PLCプラットフォームを発表し、中級スマートファクトリー用途を対象としています。

- 2025年9月:Siemensはシンガポールのデジタルファクトリーキャンパスの拡張とSIMATIC PLC生産の増強に2億USDを投入しました。

- 2025年8月:Schneider ElectricはTata Consultancy Servicesと提携し、EcoStruxureプラットフォーム上でインド向けの自動化ソリューションを共同開発しています。

- 2025年7月:Mitsubishi Electricは東南アジアの需要に応えるため、ベトナムに1億5,000万USDのPLC製造施設を開設しました。

- 2025年6月:Rockwell Automationは北京Wellintech社を1億8,000万USDで買収し、中国のソフトウェア基盤を強化しました。

- 2025年5月:Omronはリアルタイムの機械学習を工場フロアで実現するために統合AIプロセッサを搭載したNX7 PLCを発表しました。

アジア太平洋プログラマブルロジックコントローラー市場レポートのスコープ

PLCは自動化機械を制御する主要なコンピューティングシステムです。このシステムはエラーや不具合を検出し、技術者に警告を発することもできます。PLCシステムは、そのコンパクトサイズにより、リレーやスイッチボックスなどの従来型システムより優先して選ばれています。PLCのもう一つの利点は多機能性であり(用途に応じて複数の操作に使用できるプログラマブルな性質に基づく)、ハードウェア、ソフトウェア、サービスで構成されています。PLCの基本アーキテクチャは、プロセッサモジュール、電源、I/Oモジュールという主要コンポーネントで構成されています。

アジア太平洋プログラマブルロジックコントローラー市場は、タイプ別(ハードウェアおよびソフトウェア、サービス)、エンドユーザー別(食品・タバコ・飲料、自動車、化学・石油化学、エネルギー・ユーティリティ、パルプ・紙、石油・ガス、上下水道処理、製薬)、国別にセグメント化されています。このセグメント化には、アジア太平洋地域におけるプログラマブルロジックコントローラーの販売から生じる収益とユニット出荷数の詳細なカバレッジが含まれています。

| ハードウェアおよびソフトウェア | 大型PLC |

| ナノPLC | |

| 小型PLC | |

| 中型PLC | |

| ソフトウェア | |

| その他のタイプ | |

| サービス |

| コンパクトPLC |

| モジュラーPLC |

| ラックマウントPLC |

| ソフトPLC(PCベース) |

| 自動車 |

| 食品・タバコ・飲料 |

| 化学・石油化学 |

| エネルギー・ユーティリティ |

| 石油・ガス |

| 上下水道処理 |

| 製薬 |

| パルプ・紙 |

| その他のエンドユーザー |

| デジタルI/O |

| アナログI/O |

| 混合I/O |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| 東南アジア |

| その他のアジア太平洋 |

| タイプ別 | ハードウェアおよびソフトウェア | 大型PLC |

| ナノPLC | ||

| 小型PLC | ||

| 中型PLC | ||

| ソフトウェア | ||

| その他のタイプ | ||

| サービス | ||

| アーキテクチャ別 | コンパクトPLC | |

| モジュラーPLC | ||

| ラックマウントPLC | ||

| ソフトPLC(PCベース) | ||

| エンドユーザー別 | 自動車 | |

| 食品・タバコ・飲料 | ||

| 化学・石油化学 | ||

| エネルギー・ユーティリティ | ||

| 石油・ガス | ||

| 上下水道処理 | ||

| 製薬 | ||

| パルプ・紙 | ||

| その他のエンドユーザー | ||

| 入出力タイプ別 | デジタルI/O | |

| アナログI/O | ||

| 混合I/O | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 |

レポートで回答されている主要な質問

アジア太平洋プログラマブルロジックコントローラー市場の現在の価値は?

市場は2026年に57億1,000万USDと評価されており、2031年までに66億7,000万USDに達すると予測されています。

アジア太平洋地域でプログラマブルロジックコントローラーの需要をリードしている国はどこですか?

中国は42.95%のシェアで市場を支配しており、複数のセクターにわたる大規模製造が原動力となっています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

上下水道処理が最も高い成長を示しており、2031年にかけてCAGR 7.75%で前進しています。

半導体不足はコントローラーの供給にどのような影響を与えていますか?

産業グレードのプロセッサの供給制限によりPLCのリードタイムが延長し、コストが上昇しており、予測CAGRに対して−1.1%のマイナス影響を及ぼしています。

なぜこの市場ではサービスがハードウェアよりも速く成長しているのですか?

メーカーは統合、リモートモニタリング、予測保全をますます重視しており、サービスはCAGR 6.05%に向かっています。

従来のPLCアーキテクチャに対して最も破壊的な技術トレンドは何ですか?

仮想化されたエッジハードウェア上で動作するソフトPLCプラットフォームが、柔軟な展開と一元化されたアップデートを提供することにより、専用コントローラーに挑戦しています。

最終更新日: