プログラマブルASIC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.99 十億米ドル |

| 市場規模 (2031) | 33.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプログラマブルアプリケーション特定用途向け集積回路(ASIC)市場分析

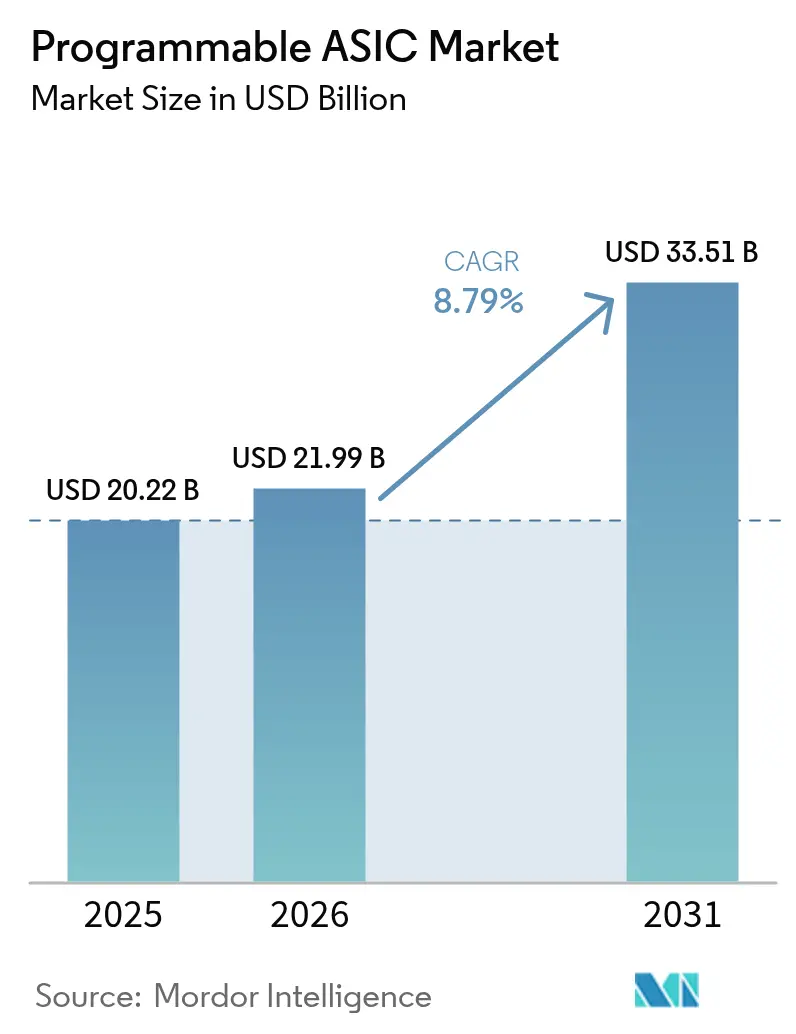

プログラマブルASIC市場は2025年に202億2,000万米ドルと評価され、2026年の219億9,000万米ドルから2031年には335億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは8.79%となっています。現在の拡大局面は、汎用プロセッサーを凌駕しながらも固定ASICの硬直性を回避できる特定用途向けソリューションへの半導体セクターの注目が高まっていることを反映しています。採用が最も急速に進んでいるのは、規模の経済がコンピュート集約型ワークロードと一致する分野であり、ハイパースケールデータセンターのフットプリント、先進運転支援スタック、5G無線ユニット、大量生産向けIoTフォームファクターにおいて最も顕著に見られます。先進パッケージング、特にチップレットベースの統合へのファウンドリ投資は、設計者が単一のマルチダイシステム内で成熟ノードと最先端ノードを共同活用できるようにすることで、対応可能なエンベロープをさらに拡大しています。同時に、国家安全保障の優先事項とサプライチェーン強靭化に向けたグローバルな取り組みが、重要インフラの購入者をハードウェアレベルのセキュリティ機能を内蔵した国内調達のプログラマブルデバイスへと誘導しています。

主要レポートのポイント

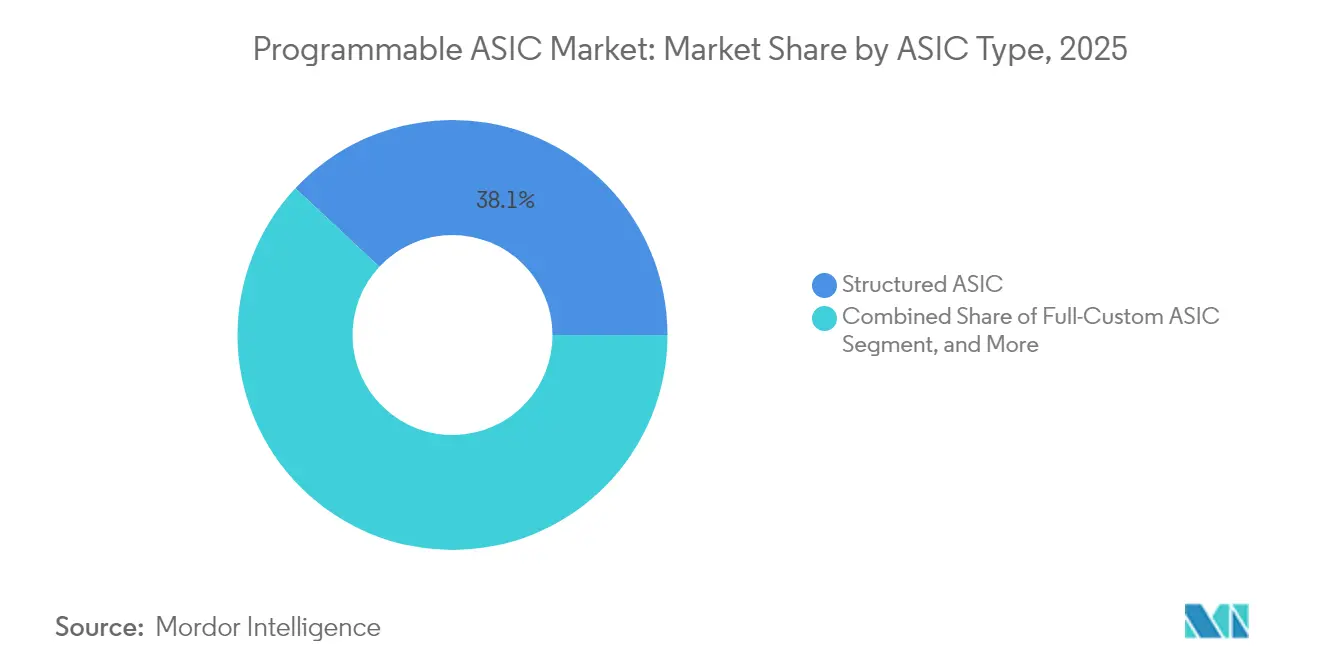

- ASICタイプ別では、ストラクチャードデバイスが2025年のプログラマブルASIC市場シェアの38.05%を占めてリードしており、RF ASICは2031年までに9.42%のCAGRで拡大すると予測されています。

- 最終用途産業別では、コンシューマーエレクトロニクスが2025年のプログラマブルASIC市場規模の31.10%のシェアを占め、自動車・輸送は2031年まで9.25%のCAGRで前進しています。

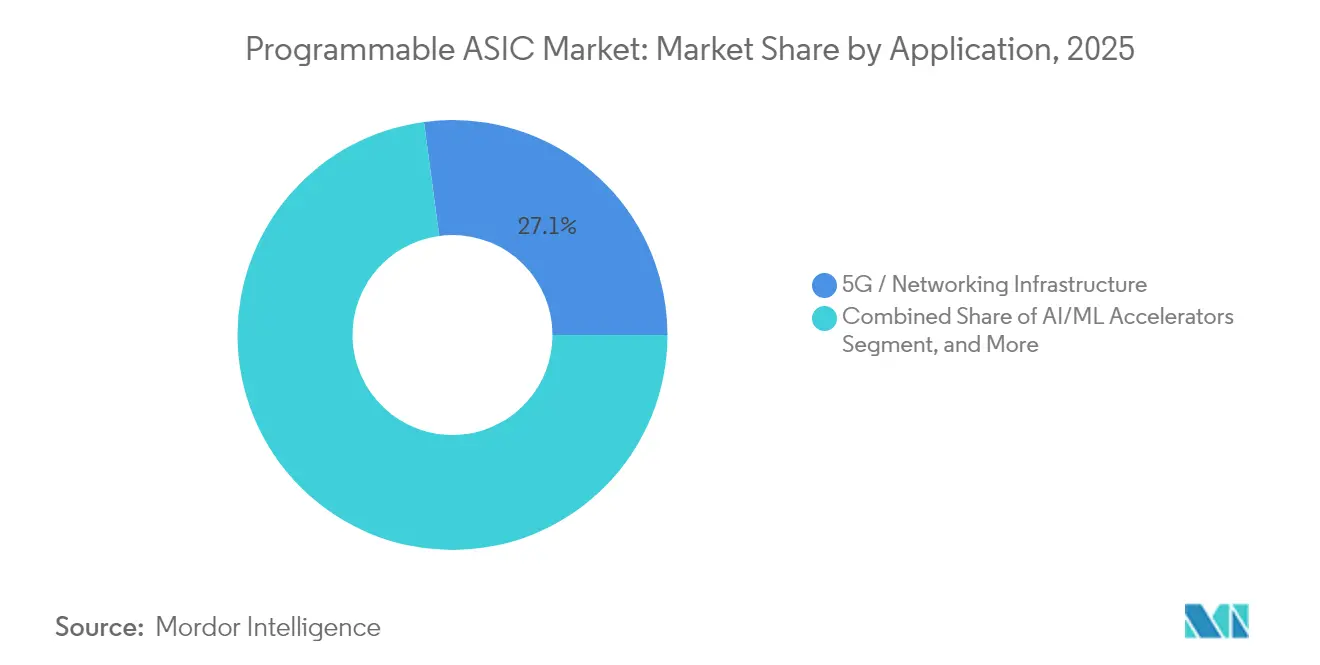

- アプリケーション別では、5Gおよびネットワーキングハードウェアが2025年のプログラマブルASIC市場規模の27.12%のシェアを占め、AI/MLアクセラレーターは9.18%のCAGRで前進しています。

- プロセスノード別では、28nmを超える成熟技術が2025年のプログラマブルASIC市場において43.05%で最大のシェアを獲得しており、5/4/3nmでテープアウトされた設計は2030年代末まで年率9.76%で成長する軌道に乗っています。

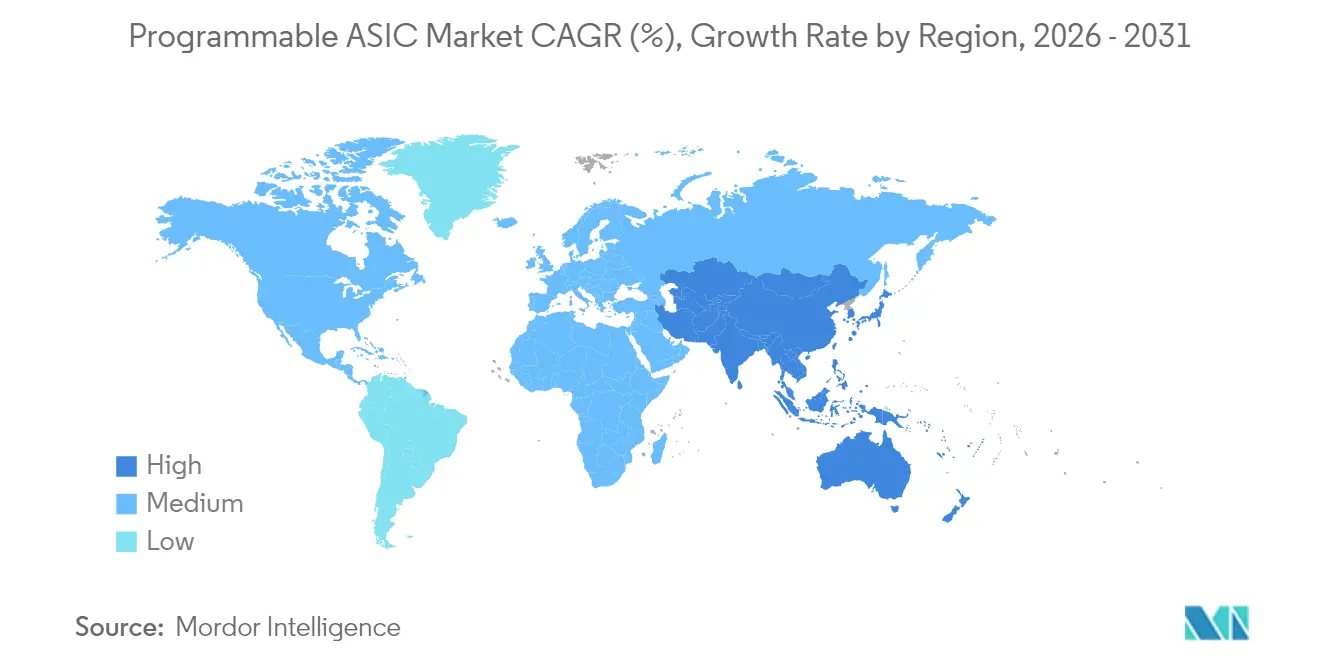

- 地域別では、北米が2025年のプログラマブルASIC市場において38.20%の収益リーダーシップを維持しており、アジア太平洋は2031年まで9.61%のCAGRで最も速い地域拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプログラマブルASIC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| IoTおよびエッジデバイスの普及 | +2.1% | グローバル、APACの製造拠点集中 | 中期(2~4年) |

| AI/MLアクセラレーターの採用 | +1.8% | 北米および中国がリード、EUが台頭 | 短期(2年以下) |

| 5Gインフラの急速な展開 | +1.6% | グローバル、アジア太平洋が早期展開 | 中期(2~4年) |

| ADASおよび電動化に向けた自動車のシフト | +1.4% | 北米および欧州は規制主導、中国は数量 | 長期(4年以上) |

| チップレットベースのヘテロジニアス統合がストラクチャードASICの採用を促進 | +1.2% | 北米および台湾のファウンドリエコシステム | 中期(2~4年) |

| 国内安全保障によるオンショアのセキュアな再構成可能ASICへの推進(CHIPSアクト) | +0.8% | 北米、同盟国とのパートナーシップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTおよびエッジデバイスの普及

接続センサーのエンドポイントの増加により、OEMは低消費電力動作と進化するアルゴリズムを実行するためのヘッドルームのバランスをとるシリコンを好む傾向が高まっています。プログラマブルASICは、マイクロコントローラーを凌駕しながらも製造後の柔軟性を維持する消費電力パフォーマンスプロファイルを提供することで、このニーズを満たしています。たとえば、AI対応ウェアラブルの出荷数は2025年に1,000万台を超え、カスタムマスクを正当化するボリュームエコノミクスを示しています。金属層レベルに組み込まれたハードウェアルートのセキュリティ機能は、デバイス認証に関する規制への準拠をメーカーが支援します。スマートホーム家電、産業用プローブ、医療用ウェアラブルが常時オン推論を中心に収束するにつれ、プログラマブルASIC市場は純粋にソフトウェアで定義されたソリューションからの着実な移行から恩恵を受けると期待されています。

AI/MLアクセラレーターの採用

クラウドオペレーターは現在、独自の推論エンジンをGPUの供給制約に対するヘッジとして、またワークロードが安定したフリートの総所有コストを最大40%削減できる効率レバーとして捉えています。高帯域幅メモリ、ベクターエンジン、低レイテンシーインターコネクトに対する顧客需要が、FPGAとフルカスタムシリコンの中間経路を提供するチップレット対応ストラクチャードASICへと重心を移しています。先進ノード設計と垂直統合型パッケージングを組み合わせることができる業界リーダーは、すでに複数年の購入コミットメントを確保しており、プログラマブルASIC市場においてAI専用デバイスの持続的な牽引力を強調しています。

5Gインフラの急速な展開

4Gから5GマッシブMIMO無線へのステップアップには、オフザシェルフのプロセッサーには不向きな精密なビームフォーミングとmmWave電力増幅器制御が必要です。TSMCの6nm N6RF+などの特殊RFプロセスで製造された混合信号プログラマブルASICは、基地局メーカーが消費電力を削減しながら基板面積を凝縮するのを支援しています。[1]Taiwan Semiconductor Manufacturing Company、「N2テクノロジーアップデート」、tsmc.com 地域展開により異なる需要プロファイルが生まれています。アジア太平洋の通信事業者はカバレッジ密度を重視し、欧州の通信事業者は企業向けネットワークスライシングに集中しています。あらゆる地域において、より厳格なセキュリティ指令が通信OEMをハードウェアルートオブトラストIPが実証されたシリコンベンダーへと誘導しています。

チップレットベースのヘテロジニアス統合

先進マスクセットが5,000万米ドルを超える現在、モノリシックSoCの経済性はダイレベルの分解構造へと傾いています。TSMCのCoWoSやIntelのEMIBなどの高密度ブリッジにより、プログラマブルASICベンダーはパッケージレベルの電力完全性を維持しながら、コンピュートロジックの隣にハード化されたアナログ、RF、またはセキュリティタイルを組み込むことができます。[2]MediaTek、「N6RF+プロセス発表」、mediatek.com オープンUCIeインターフェースの登場がマルチベンダーコラボレーションを広げ、ストラクチャードASICサプライヤーに、歴史的に閉じたエコシステムであったヘテロジニアスシステムへの標準的なオンランプを提供しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先進ノードにおける高い非繰り返しエンジニアリング費用およびマスクコスト | -1.5% | グローバル、主要ファウンドリへの集中 | 短期(2年以下) |

| ファウンドリ能力制約と供給ショック | -1.2% | グローバル、TSMCへの依存がボトルネックを生じさせる | 中期(2~4年) |

| 設計の複雑性の増大による市場投入期間の長期化 | -0.8% | 北米および欧州の設計センター、APACの製造拠点 | 中期(2~4年) |

| オープンソースハードウェア(RISC-V)による独自ASICへの需要の希薄化 | -0.6% | グローバル、中国および新興市場で最も強い採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ノードにおける高い非繰り返しエンジニアリング費用およびマスクコスト

3nm以下における急激な非繰り返しエンジニアリング支出が、少量生産プロジェクトを遠ざけ、中堅顧客をストラクチャードまたは成熟ノードの代替手段へと押しやっています。設計チームは複雑なツールチェーンと変動性のガードバンドをマスターしなければならず、スケジュールとテープアウトリスクの両方を膨らませています。ファウンドリの集中は交渉上の非対称性を増幅させており、主要ノードにおけるウェハー価格は、能力が12ヶ月前に予約されるにつれて上昇し続け、新しい設計への機敏な転換を制限しています。

ファウンドリ能力制約と供給ショック

現在、単一の先進ノードサプライヤーがグローバルな5nmクラス生産量の3分の2以上を保有しており、サプライチェーンを地政学的または自然災害による混乱に対して脆弱にしています。2024年~2025年の不足期間中のスポット配分は、契約価格より最大25%高いプレミアムを要求し、ファブレスプログラマブルASICプロバイダーの粗利益を圧迫しました。SEMIは2025年中に18の新しいファブが着工すると予測していますが、追加ウェハースタートのほとんどは成熟技術向けであり、最先端の需要逼迫はほぼそのまま残っています。[3]SEMI、「世界ファブ予測2025年第1四半期」、semi.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ASICタイプ別:ストラクチャードデバイスが柔軟性とパフォーマンスの連続体を支える

ストラクチャード設計は2025年のプログラマブルASIC市場収益の38.05%を占め、テープアウトリスクを低減しながら適度なカスタマイズを求めるプロジェクトのデフォルトオプションとしての地位を確立しています。最上位の金属層のみが変化するため、マスクセットをより速く、フルカスタムコストのほんの一部で仕上げることができ、OEMはパフォーマンスを犠牲にすることなくコンシューマーエレクトロニクスのリズムに乗ることができます。一方、5G mmWaveおよび衛星リンク展開に支えられたRF ASICは、2031年まで9.42%のCAGRを記録すると予測されており、すべてのデバイスクラスの中で最も速いペースとなっています。RFバリアントは低雑音増幅器、位相シフター、電力段を単一ダイに統合し、かつて通信キャリア認証を遅らせていたボードレベルのチューニングステップを排除しています。

フルカスタム実装は、ワット/テラ操作効率がハイパースケール経済を駆動する場合には依然として不可欠ですが、現在では同じマルチチップモジュール内のチップレットサイズのストラクチャードブロックと共存しています。IoTノード、自動車レーダー、スマートファクトリーセンサーがすべて高精度ADCをデジタルロジックに結合する必要があるため、混合信号バリアントの注目度が高まっています。重要なことに、誘電体ブリッジパッケージングの登場により、ファウンドリはアナログ最適化された成熟ノードと最先端のコンピュートタイルを組み合わせることができ、材料費明細コストを犠牲にすることなくストラクチャードASICの適用範囲の上限を引き上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:コンシューマーエレクトロニクスがボリュームリードを維持し、モビリティアプリケーションが加速

モバイルおよびホームエンターテインメントブランドは、オフザシェルフのプロセッサーの効率エンベロープを超えるディスプレイエンジン、接続チップセット、バッテリー寿命最適化ソリューションへの需要に牽引され、2025年もコンシューマーエレクトロニクスを収益テーブルのトップに維持しました。エッジAIオーディオとビデオへのシフトはデバイスあたりのシリコンコンテンツを向上させ、プログラマブルASIC市場に有利な複数年のリフレッシュサイクルを確保しています。自動車OEMは出荷台数では規模が小さいものの、ソフトウェア定義車両が集中型コンピュートとゾーナルアーキテクチャーを展開するにつれ、最も速い比例的な利益を上げています。ISO 26262に基づく安全クリティカルな要件は、プログラマブルASICが提供する立場にある決定論的タイミングとハードウェア冗長性を必要とします。

産業機器メーカーと協働ロボットメーカーもカスタムシリコンフットプリントを拡大しており、ファンレスの熱エンベロープ内でリアルタイム制御ループとマシンビジョン加速を融合させる能力に魅力を感じています。医療分野では、ウェアラブルバイオセンサーと画像モダリティが検証済みの180nmおよび110nmノードで供給される超低消費電力フロントエンドを活用し、成熟ノードのプログラマビリティが商業的に依然として重要であることを再確認しています。通信ベンダーは引き続き、将来の標準規格へのアップグレードが可能な適応パイプラインを内蔵した高スループットネットワークプロセッサーに依存しており、セグメントの安定した中一桁成長の見通しを強化しています。

アプリケーション別:5Gインフラが支配し、AI/MLチップが最速の成長曲線を描く

2025年収益の27.12%を占める5Gおよびネットワーキングハードウェアは、マッシブMIMOベースバンド、ビームフォーミング、フロントホール暗号化タスクのシリコン集約的な性質を反映し、プログラマブルデバイスの単一最大アプリケーションクラスターを形成しています。OEMの差別化はハードウェアでますます提供されるようになっており、3GPPリリースのケイデンスが新しいニューメロロジーまたは拡張現実サービススライスを追加するたびに、ストラクチャードASICコプロセッサーの連続的なスピンを促進しています。しかしAI/MLアクセラレーターは、エスカレートするモデルサイズ、プロンプトエンジニアリングの複雑性、および推論のオンプレミスとエッジ層への着実な移行により、9.18%のCAGRが見込まれ、他のすべてのバーティカルを上回るペースで成長しています。

データセンター内では、カスタムロードバランシング、ストレージオフロード、スマートNICシリコンがハイパースケーラーのサブマイクロ秒レイテンシー目標追求に伴い需要を充足しています。自動車知覚スタックとセンサーフュージョンコアは、レーダーポイントクラウド補間とカメラオブジェクト分類に調整された専用ニューラルネットワークブロックを組み込むことでさらなる成長ベクターを加えています。スマートファクトリーゲートウェイはプログラマブルASICを採用してフィールドバス変換、時間センシティブネットワーキング、異常検知推論を単一のハード化された設計にマージし、マルチボードのレイテンシーペナルティを排除しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセスノード別:成熟技術が依然としてボリュームゲームを支配

28nmを超える成熟ジオメトリが2025年の出荷数の43.05%を占め、実証された歩留まり、幅広いIPライブラリ、魅力的なコスト構造を証明しています。これらのノードはコンシューマーエレクトロニクスと産業IoT展開を支配する電力管理IC、接続コンボ、混合信号モジュールのスタンダードな選択肢となっています。しかし、より高いコンピュート密度への推進により、特にAI推論エンジンと、積極的なワット/テラ操作指標を要求する次世代自動車ドメインコントローラーに向けた5/4/3nmテープアウトが9.76%のCAGRで増加しています。

16/14nmおよび10/7nmの中間ノードは移行のステッピングストーンとして機能し、最先端ジオメトリのコストプレミアムを吸収できないが、28nmを超える意味のあるパフォーマンス向上がまだ必要なワークロードを取り込んでいます。高効率無線フロントエンド向けN6RF+と超低リーク電流センサーハブ向け22FDXなどの特殊バリアントは、ファウンドリが長期的な関連性を維持するために成熟プロセスを調整していることを示しています。地域の半導体法に組み込まれたインセンティブは同時に、防衛および航空宇宙の購入者を国内でファブ化できるノードへと誘導し、プログラマブルASIC市場内のプロセスノードミックスを微妙に再形成しています。

地域分析

北米は2025年の収益テーブルでトップとなり、プログラマブルASIC市場シェアの38.20%を占め、ハイパースケールデータセンター投資、CHIPSアクトのインセンティブ、シリコンバレー、オースティン、フェニックスを中心とした長年の設計サービス集積がその結果を後押ししました。インテルの20億米ドルのアリゾナ建設などの国内ファウンドリ拡張は、地域のサプライレジリエンスを強化しながら、防衛志向のセキュアなデバイス向けに先進ノードアクセスを開いています。

アジア太平洋は2026年~2031年に最も速い成長が見込まれ、中国の独自能力推進、韓国の垂直統合型メモリ・ロジックスーパークラスター、日本の設備・材料の深みに支えられた、予測CAGRは9.61%となっています。2028年までに同地域全体で4,700億米ドルを超える設備投資コミットメントが成熟および最先端の能力追加の両方をサポートし、地域のファブレススタートアップの参入障壁を下げています。

欧州は機能安全規制とカーボンニュートラル製造目標を活用して自動車および産業エレクトロニクスセクターを差別化し、規律ある成長軌道を維持しています。ドイツでのローカライズされたウェハーファブリケーションイニシアティブと計画されているTSMCドレスデンジョイントベンチャーは、下流のパッケージングおよびテストエコシステムを追加し、EUシステムハウスにより短いサプライラインとIP保護の保証を提供することが期待されています。

競争環境

市場集中度は中程度であり、上位5社のサプライヤーがプログラマブルASIC収益の約55~60%を支配し、ニッチなワークロードを活用するファブレス専門企業の長いテールが続いています。Broadcomのカスタム推論エンジンでの牽引力は、ターンキー設計から組立まで一貫したオファリングの強みを強調しています。TSMCは5nmおよびCoWoS能力により高性能デバイスにとって不可欠な製造ノードであり続けていますが、その支配はエンドカスタマーが認識する体系的なリスクでもあります。

Intelはファウンドリサービスユニットを通じてマーチャントシリコンの議論に再参入し、セキュリティセンシティブなワークロード向けの米国ベースの代替案を提案し、x86、Arm、RISC-V IPにまたがる設計エコシステムの収束点を提供しています。オープンソースISAブロックを構築するスタートアップはライセンスオーバーヘッドを削減しプロトタイプ化期間を短縮していますが、多くはパッケージングと大量生産認定のために確立された企業に依然として依存しています。

先進パッケージングは新たな競争の場として際立っています。独自のチップレットIPを高帯域幅メモリスタックとクラス最高のレチクル限界インターポーザーと組み合わせることができるベンダーは、かつてモノリシックアプローチにデフォルトしていた設計受注を獲得しています。規制の流れは、エンドツーエンドのチェーンオブカストディ、放射線耐性、ゼロトラストセキュリティ機能を実証できるサプライヤーを優遇し、垂直統合型または政府支援のプレイヤーへと商業的影響力を微妙にシフトさせています。

プログラマブルASIC業界リーダー

Analog Devices, Inc.

Infineon Technologies AG

STMicroelectronics

Texas Instruments Inc.

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

.webp)

最近の業界動向

- 2025年5月:TSMCはリスク生産前に複数年分の能力が売り切れたとして2nmノードへの記録的な需要を示し、設計コミュニティの最先端プログラマブルASICテープアウトへの欲求を確認しました。

- 2025年4月:Andes TechnologyとImagination TechnologiesがAX45MPおよびNX27Vベクターユニットを搭載したクアッドコアRISC-VプラットフォームでAndroid 15を起動し、オープンISAプログラマブルデバイスのOS対応を実証しました。

- 2025年3月:MediaTekがN6RF+でシリコン実証済みのRF電力増幅器およびPMUコンボを初めて製造し、5G無線ASICの混合信号統合を検証しました。

- 2025年2月:SEMIは2025年中に18の新規ファブが着工し、うち15が300mmを予定しており、プログラマブルASICバックエンドボリューム向けに成熟ノードのヘッドルームが追加されると予測しました。

グローバルプログラマブルASIC市場レポートの範囲

特定用途向け集積回路(ASIC)は、特定のアプリケーションまたは目的のために特別に製造されています。論理デバイスや標準論理集積回路と比較して、ASICは特定のアプリケーション向けに特別に設計されているため、より優れた速度を提供します。また、より小型で、消費電力が少ないという特徴があります。

プログラマブル特定用途向け集積回路(ASIC)市場は、最終ユーザー(コンシューマーエレクトロニクス、自動車、電気通信)および地域別(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、その他の欧州〕、アジア太平洋〔中国、日本、インド、その他のアジア太平洋〕、その他の地域)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

| ストラクチャードASIC |

| フルカスタムASIC |

| プラットフォーム/セミカスタムASIC |

| 混合信号ASIC |

| RF ASIC |

| コンシューマーエレクトロニクス |

| 電気通信・ネットワーキング |

| 自動車・輸送 |

| 産業・ロボティクス |

| 航空宇宙・防衛 |

| ヘルスケア |

| その他 |

| AI/MLアクセラレーター |

| IoT/エッジデバイス |

| 5G/ネットワーキングインフラ |

| データセンターおよびクラウド |

| 自動車ADAS・電動化 |

| 医療機器 |

| 産業制御およびPLC |

| 28nm超 |

| 16/14nm |

| 10/7nm |

| 5/4/3nm |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| ASICタイプ別 | ストラクチャードASIC | ||

| フルカスタムASIC | |||

| プラットフォーム/セミカスタムASIC | |||

| 混合信号ASIC | |||

| RF ASIC | |||

| 最終用途産業別 | コンシューマーエレクトロニクス | ||

| 電気通信・ネットワーキング | |||

| 自動車・輸送 | |||

| 産業・ロボティクス | |||

| 航空宇宙・防衛 | |||

| ヘルスケア | |||

| その他 | |||

| アプリケーション別 | AI/MLアクセラレーター | ||

| IoT/エッジデバイス | |||

| 5G/ネットワーキングインフラ | |||

| データセンターおよびクラウド | |||

| 自動車ADAS・電動化 | |||

| 医療機器 | |||

| 産業制御およびPLC | |||

| プロセスノード別 | 28nm超 | ||

| 16/14nm | |||

| 10/7nm | |||

| 5/4/3nm | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プログラマブルASIC市場の2026年の規模はどの程度ですか?

プログラマブルASIC市場規模は2026年に219億9,000万米ドルに達しました。

2031年までのプログラマブルASIC収益の予想成長率はどの程度ですか?

総収益は8.79%のCAGRで成長し、2031年までに335億1,000万米ドルに達すると予測されています。

現在最大の収益シェアを持つASICデバイスクラスはどれですか?

ストラクチャードASICが2025年の売上の38.05%のシェアでリードしています。

最も急速に拡大しているアプリケーション分野はどこですか?

AI/ML推論アクセラレーターは2031年まで9.18%のCAGRで成長すると予測されています。

予測期間中に最も高い成長を記録すると見込まれる地域はどこですか?

アジア太平洋は大規模な能力投資に牽引され、9.61%のCAGRで拡大する見込みです。

最終更新日: