アプリケーション固有通信アナログIC市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

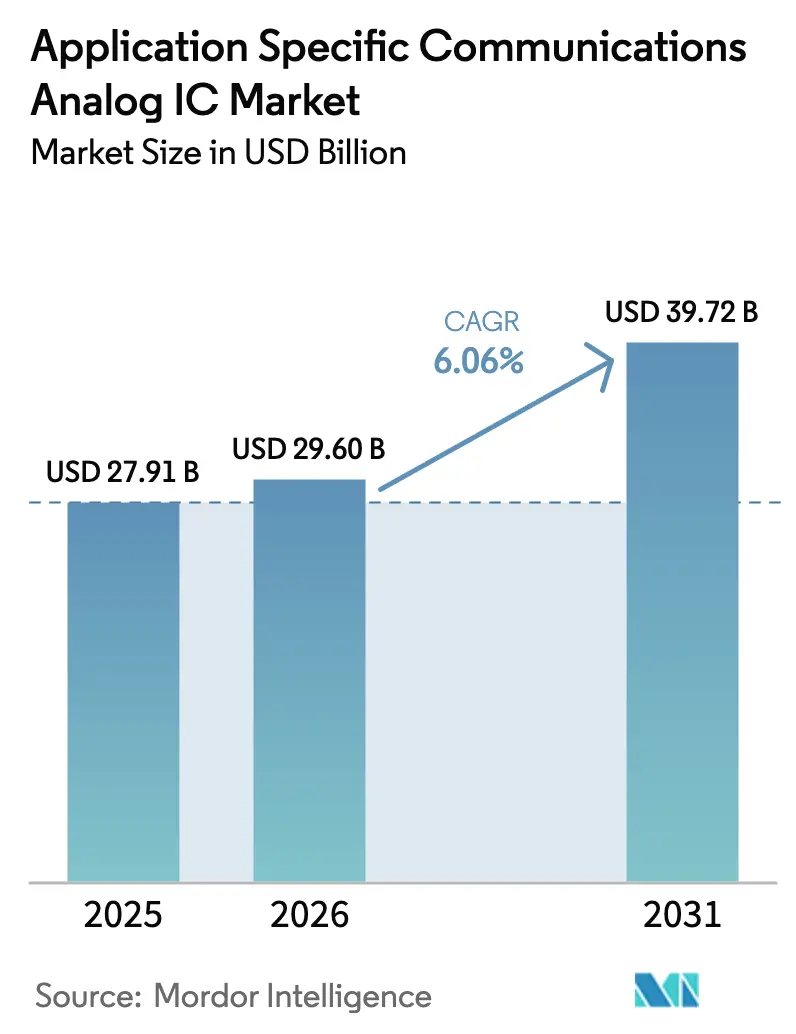

| 市場規模 (2026) | 29.60 十億米ドル |

| 市場規模 (2031) | 39.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.06% CAGR |

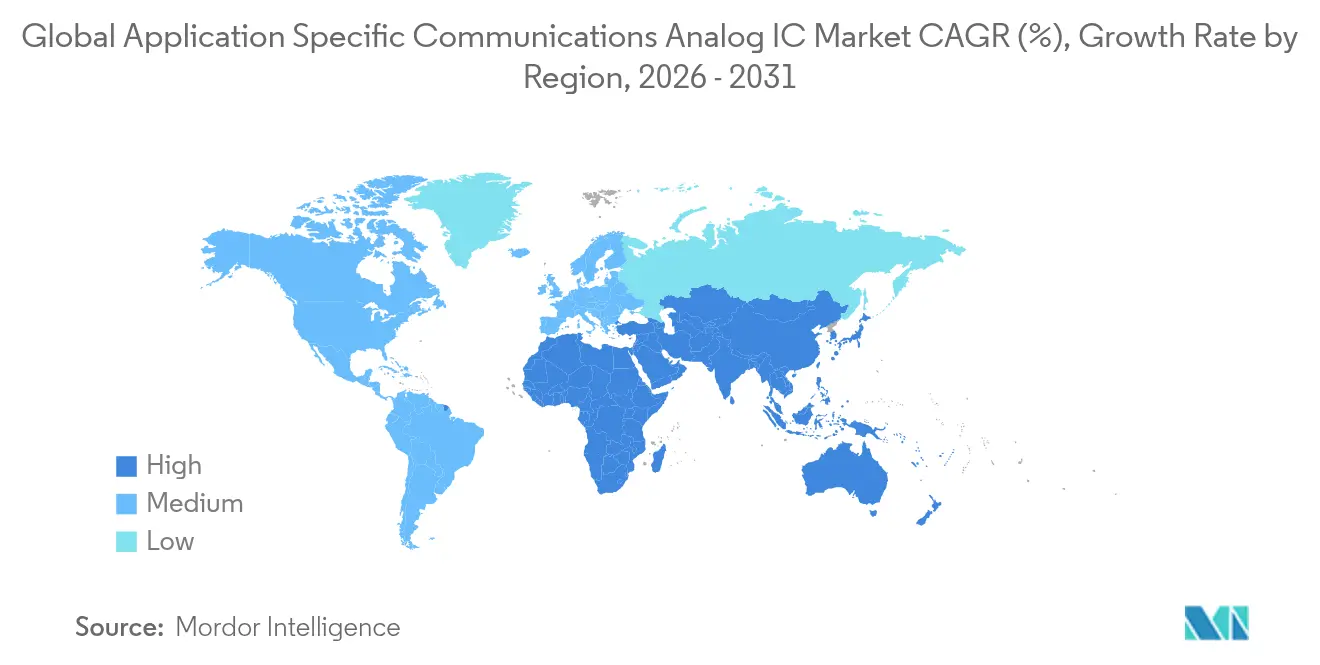

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

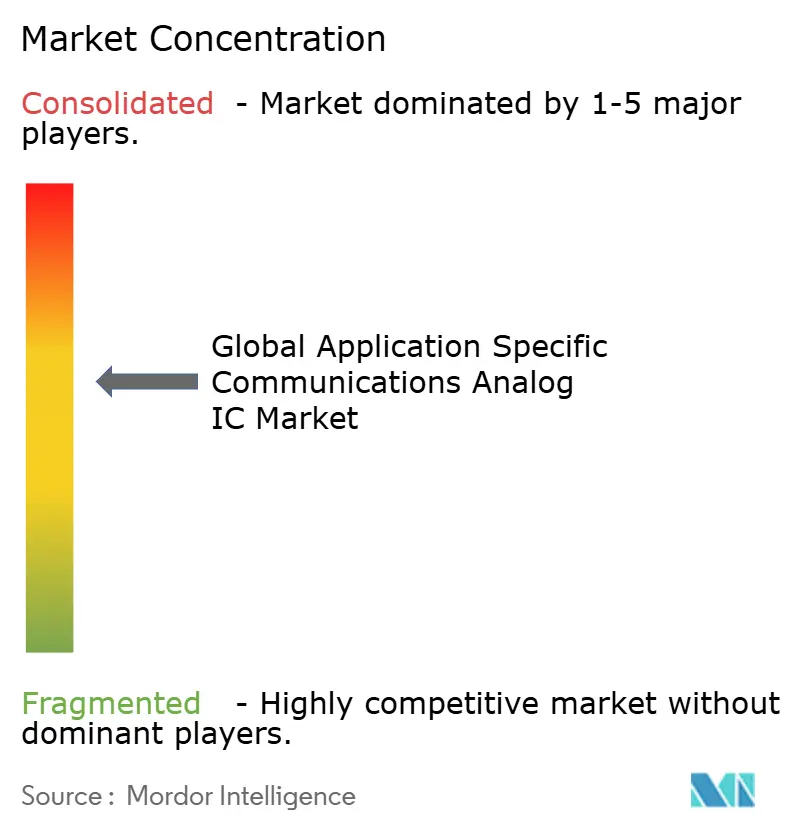

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーション固有通信アナログIC市場分析

アプリケーション固有通信アナログIC市場規模は2025年に279億1,000万USDと評価され、2026年の296億USDから2031年には397億2,000万USDへと成長し、予測期間(2026年~2031年)におけるCAGRは6.06%と推定されます。新規5G無線展開の拡大、IoT導入の広がり、電気自動車におけるアナログコンテンツの増加、および米国とヨーロッパにおけるファブ投資を増大させるリショアリング(国内回帰)プログラムが成長を牽引しています。省電力ラジオトランシーバーのプレミアム価格設定、ミリ波設計における厳格な熱管理規定、グリーンフィールドファブコストを相殺する補助金が組み合わさることで、半導体在庫の広範な調整局面にもかかわらず平均販売価格の上昇をもたらしています。アナログ専業メーカーは、防衛および重要インフラの購買担当者が信頼できる国内ファウンドリからの安全かつリードタイムの短い供給に対してプレミアムを支払うことからも恩恵を受けています。一方で、人件費の上昇および化合物半導体におけるウェーハ不足が即時の生産能力増強を制約し、バリューチェーン全体で堅固な価格環境と健全なマージンを維持しています。

レポートの主要ポイント

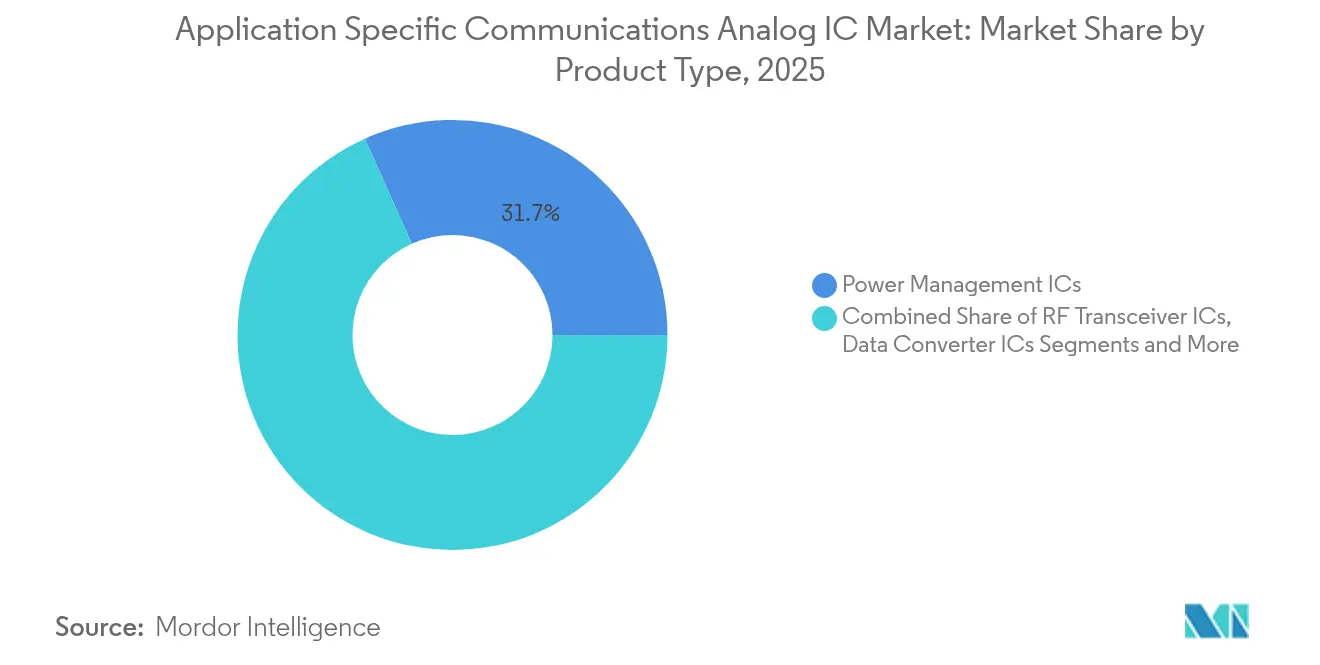

- 製品タイプ別では、電源管理ICが2025年のアプリケーション固有通信アナログIC市場シェアの31.68%を占め、RFトランシーバーICが2031年にかけて最速の8.45% CAGRを達成しました。

- 通信規格別では、4G LTEおよびLTE-Advancedが2025年に46.85%の収益シェアを保持し、5G NR(5G New Radio)が2031年にかけて最も高い12.1% CAGRを記録しています。

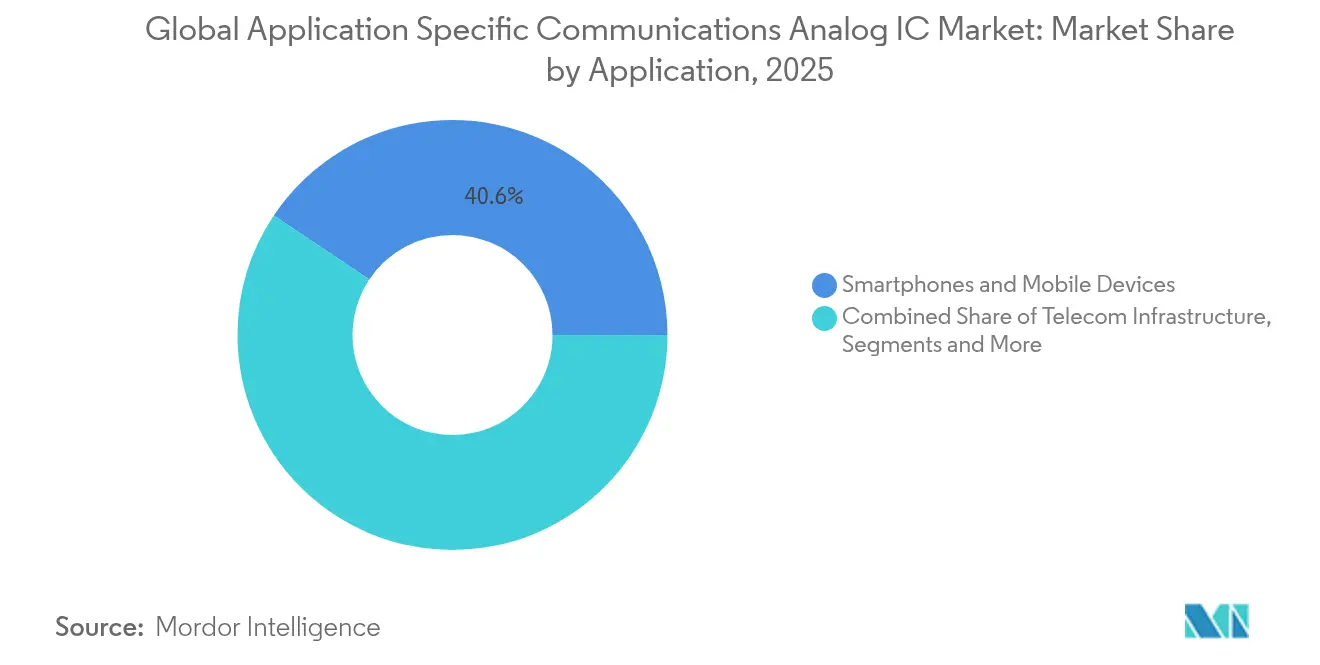

- アプリケーション別では、スマートフォンおよびモバイルデバイスが2025年収益の40.62%を占め、IoTエッジデバイスが10.85%のCAGRを示すと予測され、最もダイナミックな機会となっています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスOEMが2025年の支出の37.95%を獲得し、自動車OEMおよびティア1サプライヤーはイーサネットバックボーンの採用とレーダー普及に牽引され11.76% CAGRで拡大しています。

- 地域別では、アジア太平洋が2025年収益の62.74%を確保し、中国、台湾、インドが現地製造基盤を拡大する中、最高の9.18% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアプリケーション固有通信アナログIC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な5Gインフラの普及 | +1.8% | APACと北米が展開をリードし、グローバル規模で拡大 | 中期(2〜4年) |

| 低消費電力アナログフロントエンドを牽引するIoTデバイス導入の急増 | +1.5% | APACの製造ハブと北米のエンタープライズIoTに集中し、グローバル規模で展開 | 中期(2〜4年) |

| 光ネットワークにおける高速データコンバーターへの需要増大 | +0.9% | 北米、ヨーロッパ、およびAPACのデータセンターコリドー | 長期(4年以上) |

| ソフトウェア定義無線(SDR)およびオープンRANアーキテクチャの成長 | +0.7% | 北米、ヨーロッパ、および一部のAPAC市場(日本、韓国) | 長期(4年以上) |

| 車載アナログICを押し上げる自動車の電動化とコネクティビティ | +1.3% | ヨーロッパと中国がEV導入をリードし、グローバル規模で拡大 | 中期(2〜4年) |

| 設備投資サイクルを解放する国家半導体リショアリング(国内回帰)施策 | +0.6% | 北米およびヨーロッパ、中東とインドへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な5Gインフラの普及

商用5Gネットワークは2024年に329の展開に達し、21億の接続を提供しており、通信事業者は2029年までに86億を超えることを計画している。[1]GSMA、「モバイルエコノミー2024」、gsma.com新しい基地局ごとに、1dB未満の雑音指数と熱的に堅牢なパワーアンプを備えたアナログフロントエンドモジュールが必要であり、4Gラジオと比較して部品表の価値が約40%増加している。[2]エリクソン、「モビリティレポート2024年11月」、ericsson.comチャイナモバイルは2024年に5Gアップグレードに1,800億人民元(252億米ドル)を支出し、ベライゾンは米国における中帯域カバレッジの拡大に185億米ドルを割り当てた。オープンRANの試験は、タイミングICおよびインターフェースコントローラに使用されるICソケットソリューョンへの新たな需要を生み出しており、エネルギー効率は引き続き検討中である。ネットワークスライシングをサポートするエッジコンピューティングエンジンは、広帯域データコンバータを厳密な線形性ウィンドウ内に維持する精密電圧リファレンスへの需要をさらに高めている。

低消費電力アナログフロントエンドを牽引するIoTデバイス導入の急増

セルラーIoTモジュールの出荷台数は2024年に4億2,300万台に達し、NB-IoT接続数は2030年までに19億件に倍増し、LoRa接続数は13億件に達すると予測されています。[3]GSMA、「モバイルエコノミー2024」、gsma.com産業用センサーは現在10年間のバッテリー寿命を目標としており、設計者は静止電流を1マイクロアンペア未満に抑え、エネルギーハーベスティングのサポートをチップ上に統合しています。ヨーロッパおよびアジア太平洋のスマートシティ向けメータリング契約は、ライセンス帯域の信頼性を求めてNB-IoTに傾いており、北米の農業・物流事業者はインフラコストの低さからLoRaを好む傾向があります。Nordic SemiconductorのnRF54プラットフォームは20日間で出荷され、マルチプロトコル無線が部品表を簡素化する効果を実証しました。AI推論がアセットトラッカーやウェアラブルに浸透しつつあり、それに伴い動的電圧スケーリングとセンサーインターフェースの柔軟性に対応したアナログフロントエンドの需要が高まっています。

光ネットワークにおける高速データコンバーターへの需要増大

ハイパースケールデータセンターは2024年に400Gおよび800Gコヒーレント光学系への移行を進め、信号完全性を保護するために100 Gspsを超えるサンプリングレートと6ビットを超える実効ビット数(ENOB)を持つコンバーターを必要としています。Analog DevicesのAD9081混合信号フロントエンドは400G ZR+リファレンスとなり、CFP2モジュールに収まるクワッドチャネルコンバーターを実証しました。[4]Analog Devices、「AD9081データコンバーター」、analog.comクロック・タイミングICは、これらのコンバーターを駆動するためにジッターを100 fs RMS未満に維持する必要があり、この性能を量産レベルで達成できるサプライヤーはほんの一握りです。フォトニクスをスイッチASICに隣接して実装するコパッケージ光学系は熱ドリフトの許容範囲を狭め、設計者をシリコン・ゲルマニウムまたはリン化インジウムノードへと誘導しています。データセンター内でのAI学習クラスターの加速はeast-westトラフィックを激化させ、少なくとも2030年まで高速アナログICへの持続的な需要を見込ませます。

車載アナログICを押し上げる自動車の電動化とコネクティビティ

電気自動車はバッテリー管理、高速イーサネットバックボーン、レーダー、およびV2X(Vehicle-to-Everything)無線の普及により、1台あたりのアナログ半導体含有量を3倍にしています。ヨーロッパと中国がEV導入をリードし、2024年の世界販売台数は前年比31%増となりました。最大100アンペアを95%効率で供給する大電流電源管理IC、4 cm未満の分解能を達成する77 GHzレーダートランシーバー、10 Gbpsバックボーンをサポートするイーサネット物理層(PHY)が、1台あたりのアナログ価値を2024年の590 USDから2029年までに1,000 USDへと引き上げています。集中型コンピュートのゾーナルアーキテクチャが複数の小型ECUに取って代わりますが、それにはISO 26262に準拠した堅牢なポイントオブロード(PoL)レギュレーション、ガルバニック絶縁、および機能安全が必要であり、これらを満たせるベンダーは限られています。2026年からヨーロッパ全域で先進運転支援システム(ADAS)を義務付ける規制が、自動車グレードアナログIC需要に複数年にわたる視界を与えています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 設計複雑性と検証コストの増大 | -0.8% | 人件費が最も高い北米とヨーロッパで深刻、グローバルに影響 | 短期(2年以下) |

| 先端プロセスノードに対する地政学的輸出規制 | -0.6% | APAC(中国)、グローバルサプライチェーンへの波及 | 中期(2〜4年) |

| 市場投入期間を遅延させるアナログ人材不足 | -0.5% | 北米とヨーロッパで最も深刻、グローバルに影響 | 長期(4年以上) |

| 特殊ウェーハにおけるサプライチェーンの不安定性 | -0.4% | GaNおよびSiGeサブストレートの供給に集中、グローバルに影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

設計複雑性と検証コストの増大

先端アナログ部品の設計サイクルは、混合信号検証が単一ダイ内でRF、電源、デジタルドメインにまたがるため、2024年には最大24か月に延長されました。マルチスタンダード準拠によりトランジスタ数と寄生相互作用が増加したため、最先端無線機の非繰り返しエンジニアリング(NRE)費用は500万USDを超えました。自動レイアウトツールはデジタルEDAより約10年遅れており、エンジニアリング人件費を増大させる手動配置が必要です。28 nm未満の先端プロセスノードは電流密度劣化(エレクトロマイグレーション)とホットキャリア注入に関する新たな信頼性チェックを導入し、それぞれが網羅的なコーナーシミュレーションを要求します。規模の小さいファブレス企業は深刻な資金圧迫に直面しており、広範な製品ポートフォリオでコストを償却できる既存大手に高性能セグメントを譲り渡すことが多くなっています。

先端プロセスノードに対する地政学的輸出規制

米国は2024年10月に半導体輸出規制を拡大し、140の中国企業をエンティティリストに追加するとともに、先端パッケージングおよびEDAツールに関するルールを強化しました。中国はこれに対し、ガリウム、ゲルマニウム、アンチモンの輸出を規制し、2024年第4四半期にアナログICのリードタイムを最大12週間延長させました。欧州連合(EU)はデュアルユース用途の石版印刷機器(リソグラフィ機器)に関するライセンス要求で米国と足並みをそろえており、EUV ステッパー輸入に依存するアジア太平洋地域のファウンドリの拡張を間接的に制限しています。多国籍サプライヤーは現在、規制対象市場と非規制対象市場向けに並行した設計フローを維持しており、運営諸費用が約12%増加し、規模のメリットが希薄化しています。恒久的に二分されたエコシステムが生じる可能性は依然として高く、ベンダーのロードマップが分断され、高周波アナログICの市場投入が遅延するおそれがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:RFトランシーバーが5GおよびWi-Fi 6Eの勢いを活かす

RFトランシーバーセグメントは2025年に83億USDを獲得し、8.45% CAGRの軌道に乗っており、これはアプリケーション固有通信アナログIC市場全体を2031年まで上回るペースです。5G基地局、Wi-Fi 6Eルーター、および77 GHz自動車レーダー内のサブ6 GHzおよびミリ波無線機がこのカテゴリーのアプリケーション固有通信アナログIC市場規模を拡大させており、1 dB未満の雑音指数と26 dBm出力レベルに対するプレミアム価格設定が支援しています。ベンダーは電力増幅器、低雑音増幅器、フィルターを3 mm×4 mm程度の小型モジュールに統合し、ハンドセットおよびCPE設計者向けの基板面積を削減しています。ソフトウェアアップグレード時のトラックロールの必要性を最小化するために、同一ハードウェア内で広帯域・マルチキャリアサポートを必要とするオープンRAN展開によって需要がさらに高まっています。

電源管理ICは2025年のアプリケーション固有通信アナログIC市場シェアの31.68%を占めましたが、低電圧レギュレーターのコモディティ化と中国IDMからの激しい価格圧力により、収益成長は市場全体のペースをわずかに下回る水準にとどまる可能性があります。データコンバーターICはニッチな存在ですが、コヒーレント光学系や試験装置では1チャネルあたり150 USD超の販売価格を獲得しています。クロック・タイミングICは5Gトランスポートネットワークにおける同期イーサネット(Synchronous Ethernet)の波に乗り、インターフェースICはUSB-CおよびEthernetの物理層(PHY)が10 Gbpsシグナリングへ移行する中で拡大しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

通信規格別:5G NRがレガシー規格の成長速度を凌駕

5G NR(5G New Radio)は12.1% CAGRを記録し、アプリケーション固有通信アナログIC市場における最速成長ポジションを固めています。スタンドアロン5Gコアはサブ6 GHzとミリ波帯の両方をカバーする無線機を必要とし、大半の通信事業者が段階的な4Gオーバーレイではなく完全なプラットフォーム入れ替えを選択するためフロントエンド販売を促進しています。エンタープライズおよび住宅向けゲートウェイにおけるWi-Fi 6Eの刷新サイクルがさらなる勢いを生み出しており、特に6 GHz帯では干渉を軽減するための統合弾性波フィルターが必要です。

4G LTEおよびLTE-Advancedは依然として規模を提供しており、2025年に46.85%のシェアを保持し、新興市場のマクロセルにおけるアナログIC需要を維持しています。低消費電力広域ネットワーク(LPWAN)は規制環境によってNB-IoTとLoRaに分かれており、それぞれ生の帯域幅ではなく超低消費電力フロントエンドを求めるため、価格対性能の最適化が決定的な差別化要因となります。衛星および任務遂行上重要な通信リンクは小規模ながら収益性の高いニッチを占め、耐放射線性GaN電力増幅器およびSiGe低雑音増幅器を好む傾向があり、製品寿命は5年以上に及びます。

アプリケーション別:IoTエッジデバイスが成熟したスマートフォンセグメントを凌駕

スマートフォンは2025年収益の40.62%を占めましたが、先進国市場における買い替えサイクルが約42か月に延長しており、ハンドセット向けアナログICの拡大はアプリケーション固有通信アナログIC市場全体を下回っています。一方、IoTエッジデバイスは10.85% CAGRで成長しており、年間数千万台の規模で出荷されるガスメーター、環境センサー、スマートタグが追加されています。厳格なバッテリー駆動時間の制約がサブマイクロアンペアのスタンバイ電流を必要とし、デューティサイクル型ウェイクアップ無線機や適応型電力ゲーティングに向けたアナログ設計革新を促しています。

通信インフラは引き続きプレミアム無線機とデータコンバーターを吸収しており、通信事業者が都市部のカバレッジを高密度化しています。自動車通信システムは、イーサネットバックボーン、レーダー、およびセルラーV2X(Cellular Vehicle-to-Everything)が急速に普及することで1台あたりのアナログコンテンツコストを1,000 USD超に押し上げる時代の到来を告げています。産業用オートメーションとロボティクスは時間鋭敏型ネットワーキング(TSN)とIO-Linkプロトコルを工場フロア全体に拡張しており、100 nsの同期精度を持つ精密クロッキングICの採用を促進しています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー産業別:自動車OEMがアナログICの採用を加速

コンシューマーエレクトロニクスOEMは2025年の支出の37.95%を獲得しており、主にスマートフォン、タブレット、ノートパソコンによって牽引されていますが、コスト圧力と段階的なイノベーションがカテゴリー成長を抑制しています。自動車OEMおよびティア1サプライヤーは電動パワートレインへのシフトと先進運転支援システム(ADAS)に牽引され、11.76% CAGRを達成しています。Tesla、BYD、Volkswagenは、大電流ポイントオブロード(PoL)レギュレーター、マルチギガビットイーサネット物理層(PHY)、レーダーフロントエンドを共通エンクロージャーに収める集中型コンピューティングへの移行を進めています。通信事業者は光ファイバーをアクセスネットワーク深部まで延伸する中で、RFおよび光インターフェースICの安定した顧客であり続けています。

SiemensやRockwell Automationなどの産業用OEMは決定論的レイテンシー目標を達成するために精密タイミングICを統合しており、航空宇宙・防衛コントラクターは商用価格の5〜10倍を支払っても耐放射線性部品を調達し続けています。各グループは長期供給保証を重視しており、拡張温度対応品や機能安全対応品を認証できるアナログベンダーに機会が開かれています。

地域分析

アジア太平洋地域は2025年収益の62.74%を占め、9.18%の複合年間成長率(CAGR)で成長すると予測されており、これは他のどの地域よりも高い水準です。中国が自給自足への支出を増やし、台湾が特殊ファウンドリにおけるリーダーシップを維持し、インドが100億USD規模の奨励金プールを通じて新規ファブに資金を提供していることが背景にあります。中国の第三次半導体投資ファンドは3,440億人民元(482億USD)の資本を有し、アナログ設計会社および化合物半導体ファブへの資本投入を行っています。Taiwan Semiconductor Manufacturing Companyはすでに成熟ノードにおいて月間20万枚超のアナログウェーハスタートを達成しており、RF、電源、データコンバーター顧客に大規模なサポートを提供しています。

北米は約18.41%のシェアを保持しており、527億USD相当のCHIPS法補助金が国内生産能力を強化すると期待されています。TSMCの650億USDを投じたアリゾナキャンパスは2024年に28 nmおよび16 nmアナログデバイスの生産を開始しました。IntelはオハイオのFactory Complexに200億USDを投じ、180 nmおよび130 nmの車載・産業用アナログノードを対象としています。ヨーロッパは約12.16%のシェアを有し、STMicroelectronicsとGlobalFoundriesのフランスにおける合弁投資により自動車需要をサポートしています。南米および中東は規模は小さいものの、衛星地上局の展開と油田テレメトリーが堅牢なアナログICの収益性の高いニッチを提供しています。

競合状況

アプリケーション固有通信アナログIC市場は中程度の集約度を示しており、上位5社であるTexas Instruments、Analog Devices、Infineon Technologies、NXP Semiconductors、STMicroelectronicsが世界収益の約半分を占めています。既存大手は垂直統合型製造、独自の知的財産、および数十年にわたる顧客関係においてスケールの優位性を享受しています。一方、NovosenseやChipanalogなどの中国IDMは、マスマーケット向けハンドセットや産業用コントローラーにおけるソケット獲得に向け、積極的なバンドル価格を駆使してコスト重視の電源管理および低速インターフェースカテゴリーで激しく競争しています。

5G、Wi-Fi 7、および自動車レーダーが24〜29 GHzおよび77 GHzへとシフトする中、窒化ガリウム(GaN)およびシリコン・ゲルマニウム(SiGe)技術の熟練度がリーダーと遅れ組の差を広げています。Analog Devicesによる210億USDでのMaxim Integrated買収は電源管理とデータコンバーター能力を強化し、Renesas Electronicsによる59億USDでのAltium買収はEDAワークフローとアナログIPを統合して顧客の設計サイクルを短縮することを目指しています。Skyworks SolutionsとQorvoはスマートフォンフロントエンドモジュール市場を支配していますが、パッシブフィルターとBluetoothコエキシステンス制御を統合したシステムオンチップ(SoC)競合からのマージン圧縮に直面しています。

オープンRANの普及は、スプリットマウントラジオユニットをサポートする広帯域トランシーバーを有するMarvell TechnologyおよびMaxLinearに新たな扉を開いています。防衛・航空宇宙の顧客は米国内の信頼できるファウンドリを好む傾向があり、QorvoがテキサスのGaN拡張に投じた3億USDがこれらのセキュリティ要件を満たしています。産業ユーザーは堅牢な機能安全ポートフォリオとISO 26262認証を持つサプライヤーを優先しており、電圧許容度と診断カバレッジの分野ではInfineonとNXPがリードしています。

アプリケーション固有通信アナログIC産業のリーダー企業

Texas Instruments Incorporated

Analog Devices, Inc.

Infineon Technologies AG

NXP Semiconductors N.V.

STMicroelectronics N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Texas Instrumentsがテキサス州リチャードソンの110億USD規模の300 mmファブで生産を開始し、自動車・産業向けに月間4万枚のアナログおよび組み込み処理ウェーハスタート能力を追加しました。

- 2025年2月:Infineon TechnologiesとQualcomm Technologiesが、InfineonのGaN電力増幅器とQualcommのトランシーバーを組み合わせた5Gミリ波統合フロントエンドモジュールを共同開発する複数年協定を締結しました。

- 2025年1月:NXP Semiconductorsが、16ポートイーサネットスイッチ、時間鋭敏型ネットワーキング(TSN)サポート、およびハードウェアセキュリティを単一ダイに統合したS32N自動車ネットワーキングプロセッサーを発表しました。

- 2024年12月:Analog Devicesがロボティクスおよびファクトリーオートメーション向けのモーター制御アルゴリズムと電源管理IPを強化するためTest Motorsを買収しました。

グローバルアプリケーション固有通信アナログIC市場レポートの調査範囲

アプリケーション固有通信アナログIC市場レポートは、製品タイプ(RFトランシーバーIC、電源管理IC、データコンバーターIC、クロック・タイミングIC、インターフェースIC)、通信規格(5G NR、4G LTE/LTE-A、Wi-Fi 6および6E、IoT LPWAN、衛星および重要通信)、アプリケーション(通信インフラ、スマートフォンおよびモバイルデバイス、IoTエッジデバイス、自動車通信システム、産業用オートメーションおよびロボティクス)、エンドユーザー産業(通信事業者、コンシューマーエレクトロニクスOEM、自動車OEMおよびティア1、産業用OEM、航空宇宙・防衛コントラクター)、ならびに地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| RFトランシーバーIC |

| 電源管理IC |

| データコンバーターIC |

| クロック・タイミングIC |

| インターフェースIC |

| 5G NR |

| 4G LTE / LTE-A |

| Wi-Fi 6および6E |

| IoT LPWAN(NB-IoT、LoRa、Sigfox) |

| 衛星および重要通信 |

| 通信インフラ |

| スマートフォンおよびモバイルデバイス |

| IoTエッジデバイス |

| 自動車通信システム |

| 産業用オートメーションおよびロボティクス |

| 通信事業者 |

| コンシューマーエレクトロニクスOEM |

| 自動車OEMおよびティア1 |

| 産業用OEM |

| 航空宇宙・防衛コントラクター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| 東南アジア | |

| オセアニア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | RFトランシーバーIC | |

| 電源管理IC | ||

| データコンバーターIC | ||

| クロック・タイミングIC | ||

| インターフェースIC | ||

| 通信規格別 | 5G NR | |

| 4G LTE / LTE-A | ||

| Wi-Fi 6および6E | ||

| IoT LPWAN(NB-IoT、LoRa、Sigfox) | ||

| 衛星および重要通信 | ||

| アプリケーション別 | 通信インフラ | |

| スマートフォンおよびモバイルデバイス | ||

| IoTエッジデバイス | ||

| 自動車通信システム | ||

| 産業用オートメーションおよびロボティクス | ||

| エンドユーザー産業別 | 通信事業者 | |

| コンシューマーエレクトロニクスOEM | ||

| 自動車OEMおよびティア1 | ||

| 産業用OEM | ||

| 航空宇宙・防衛コントラクター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| 東南アジア | ||

| オセアニア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のアプリケーション固有通信アナログIC市場の規模はどのくらいですか?

アプリケーション固有通信アナログIC市場規模は2026年に296億USDに達しました。

2026年から2031年の間に市場はどのようなCAGRを記録しますか?

市場は予測期間(2026年〜2031年)に6.06% CAGRで拡大すると予測されています。

2031年にかけて最も成長が速い製品セグメントはどれですか?

RFトランシーバーICは、5GおよびWi-Fi 6E無線機の普及に伴い、最も高い8.45% CAGRを記録しています。

収益をリードしている地域はどこですか?

アジア太平洋が収益の62.74%を占め、2031年にかけて最も高い9.18% CAGRを達成しています。

最終更新日: