プロフェッショナルスピーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.27 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

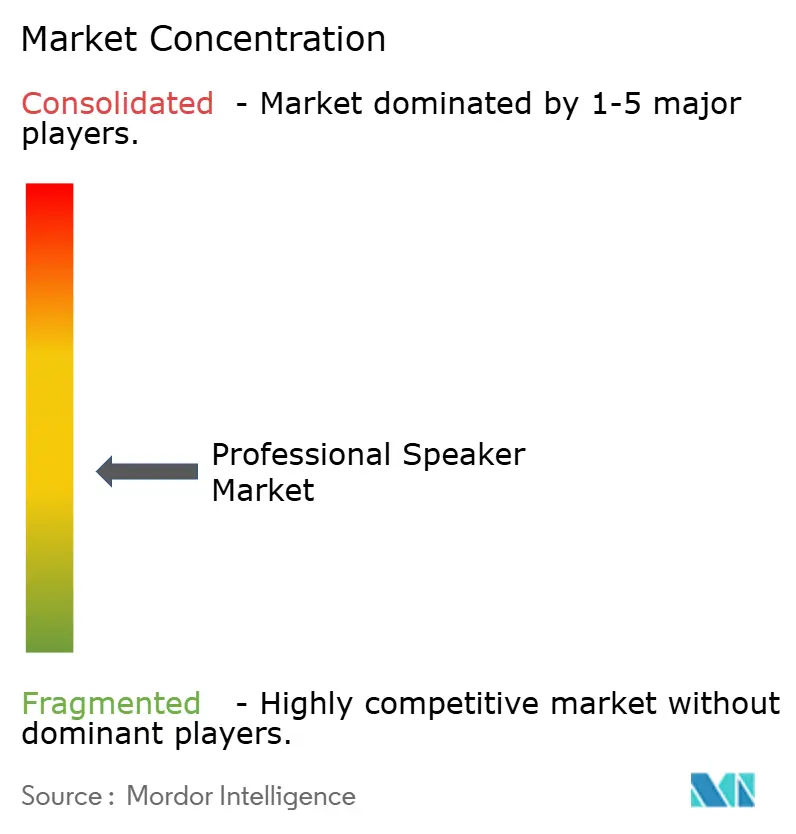

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロフェッショナルスピーカー市場分析

プロフェッショナルスピーカー市場規模は2025年に21億9,000万米ドルと評価され、2026年の22億7,000万米ドルから2031年には26億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは3.52%です。北米および欧州における成熟した企業向けおよびツアー向けセグメントがアジア太平洋地域および中東における強い勢いを相殺しているため、成長は緩やかにとどまっています。大企業はハイブリッド会議室の刷新を継続しており、設置とリモート管理を効率化するネットワーク統合型ラウドスピーカーへの需要を牽引しています。会場運営者は騒音規制の強化に対応するため精密制御された指向性を優先しており、カーディオイドおよびビームステアリング設計の機会を創出しています。一方、ネオジム磁石のサプライチェーンの不確実性が垂直統合型の調達戦略を促進しており、AIを活用した処理技術がイマーシブおよびeスポーツ用途においてプレミアム差別化要素として台頭しています。

主要レポートのポイント

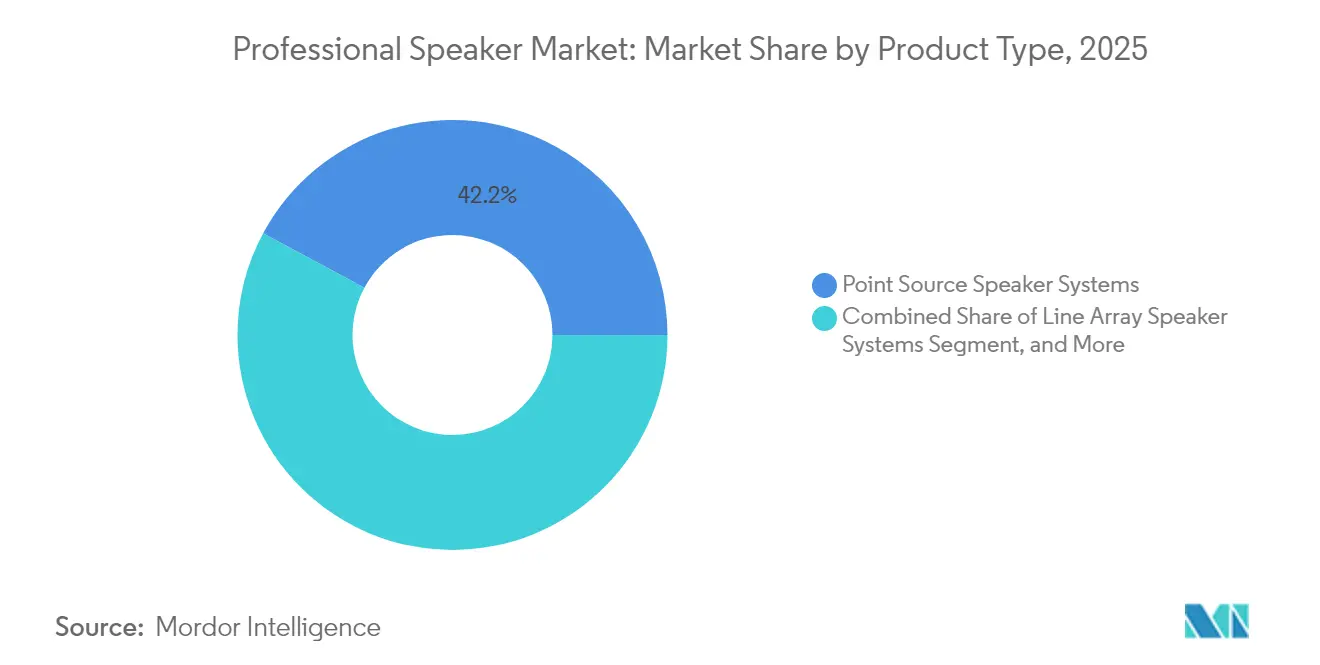

- 製品タイプ別では、ラインアレイスピーカーシステムが2025年のプロフェッショナルスピーカー市場において57.85%の収益シェアでリードしており、サブウーファーは2031年までに4.12%のCAGRで拡大する見込みです。

- 増幅方式別では、パワードスピーカーシステムが2025年のプロフェッショナルスピーカー市場シェアの67.55%を占めており、同セグメントは2031年まで3.63%のCAGRで成長する見込みです。

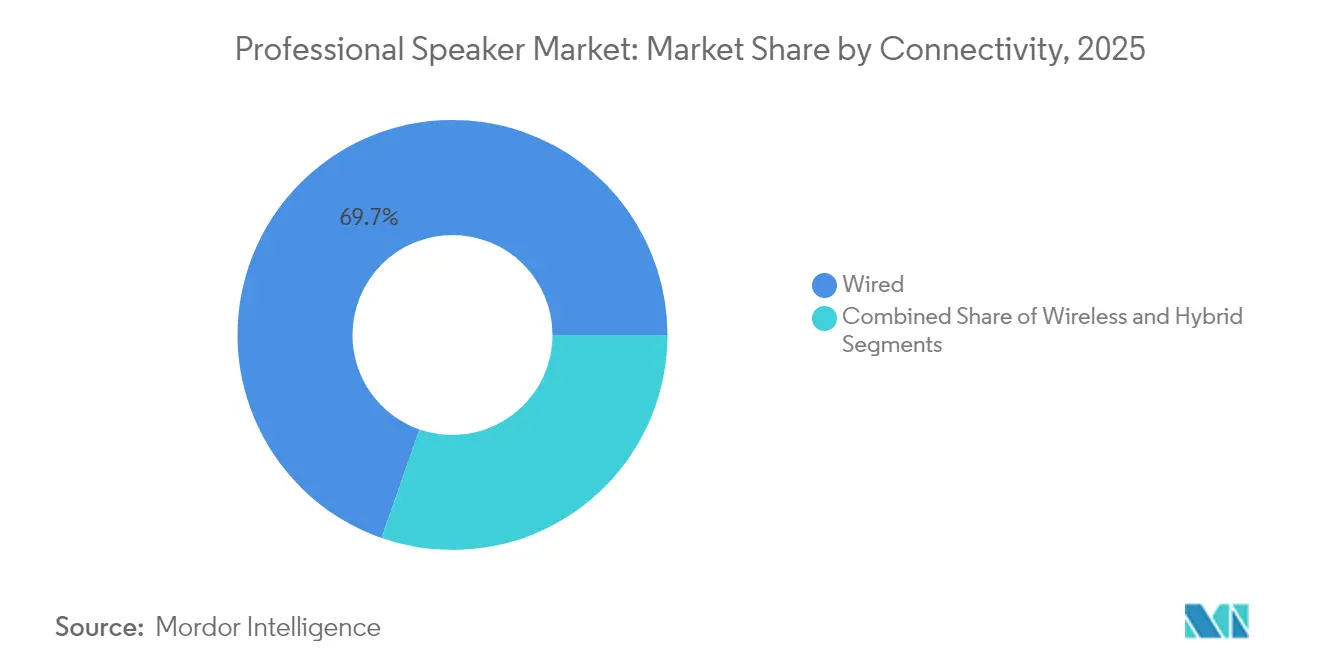

- 接続性別では、有線ソリューションが2025年のプロフェッショナルスピーカー市場規模の69.65%のシェアを占めており、ワイヤレス接続は5.18%のCAGRで拡大しています。

- 出力別では、500 W未満のセグメントが2025年のプロフェッショナルスピーカー市場規模の44.92%を占めており、500〜1,000 Wカテゴリーは2026年〜2031年の間に3.98%のCAGRで成長すると予測されています。

- エンドユーザー別では、企業向け設置が2025年のプロフェッショナルスピーカー市場の30.12%を占めており、大型会場・イベントは2031年まで3.66%という最高のCAGRを示す見込みです。

- 流通チャネル別では、専門小売店が2025年に49.40%のシェアを占めており、対面デモンストレーションおよびターンキー統合サービスが寄与しています。オンラインチャネルは2031年まで3.98%のCAGRを記録する見込みです。

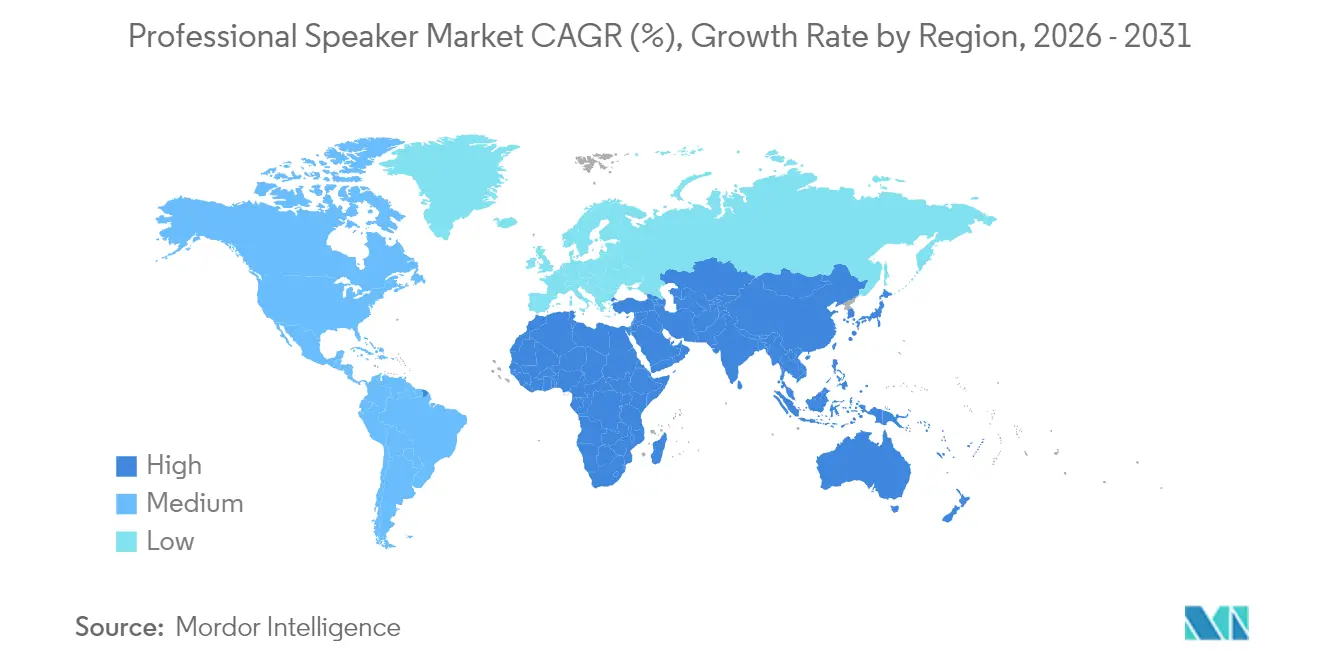

- 地域別では、北米が2025年に33.95%の収益シェアを占めており、アジア太平洋地域は2031年まで4.17%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロフェッショナルスピーカー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 企業向けAV近代化 | +0.8% | 北米、西欧 | 中期(2〜4年) |

| ハイブリッドおよびバーチャルイベントの急増 | +0.7% | グローバル(北米および欧州集中) | 短期(2年以内) |

| スマートシティ向けコンベンションインフラ | +0.6% | アジア太平洋(中国、インド、ASEAN) | 長期(4年以上) |

| eスポーツアリーナにおけるイマーシブオーディオ | +0.5% | グローバル(北米および東アジアでの早期採用) | 中期(2〜4年) |

| 観光主導の会場建設 | +0.4% | 中東(UAE、サウジアラビア) | 中期(2〜4年) |

| パワードおよびネットワーク対応スピーカーへのOEM需要 | +0.3% | グローバル(北米および欧州重点) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米におけるプレミアムオーディオ採用を牽引する企業向けAV近代化

企業は会議室予算のオーディオ部分を2019年比で15〜20%増加させており、音質とハイブリッドワーク生産性の直接的な関連性を反映しています。分散型シーリングアレイが前方設置型ボックスに取って代わり、座席位置に関わらず一貫した音声収音を実現しています。金融サービス企業が採用をリードしており、フォーチュン500の銀行の78%が音声明瞭度と空間オーディオ機能を重視したキャンパス全体のアップグレードを実施しています。このトレンドは、UCプラットフォームおよびITセキュリティポリシーとネイティブに統合できるネットワーク対応スピーカーへの需要を高めています。インテグレーターは、現地訪問なしに稼働時間を確保するリモート監視契約において二桁成長を報告しています。

高性能スピーカーアレイを必要とするハイブリッドおよびバーチャルイベントの急速な普及

イベント主催者は、重複した信号チェーンなしに対面および配信の両方の視聴者にサービスを提供できるオーディオシステムを指定しています。ネットワーク化されたプロトコルは、会場内での低遅延補強を維持しながら、マルチチャネルフィードを放送エンコーダーにルーティングします。AIを活用したミキサーは音響変化やストリーミングコーデックの損失を自動的に補正し、エンジニアリングの負担を軽減します。企業ショーケース内でのVRおよびARの採用が、空間オーディオオブジェクトをサポートするイマーシブアレイへの需要を加速させています。これらの要件は、統合DSPと広いカバレッジゾーンにわたる厳密な位相コヒーレンスを備えたスケーラブルなラインアレイを優位にします。

アジア全域におけるスマートシティ向けコンベンションインフラへの政府投資

中国、インド、およびASEAN諸国は、ネットワーク化されたAVを当初から組み込んだ大規模な多ホールコンベンションセンターに大規模な公的資金を投入しています。オーディオ予算はテクノロジー配分の8〜12%を占めており、柔軟な部屋構成のためにモジュール式ラインアレイが好まれています。シンガポールは現在、新たな政府資金による会場が物理的およびバーチャルイベントを同時にサポートすることを義務付けており、冗長なIPオーディオバックボーンに向けた入札仕様に影響を与えています。請負業者は、予知保全用ソフトウェアやクラウドベースのシステム健全性ダッシュボードを含むエンドツーエンドソリューションを提供するサプライヤーを好みます。

グローバルなeスポーツアリーナにおけるイマーシブオーディオへの需要の高まり

専用eスポーツ会場は、プレイヤーに空間的な手がかりを提供し、観客に映画的なインパクトを与えるサウンドシステムに技術予算の最大20%を充てています。ハイブリッドアーキテクチャは、観客補強用のPAアレイと、競技者向けのニアフィールドラウドスピーカーおよびヘッドトラッキングモニタリングを組み合わせています。ビームステアリングシステムは、競技エリアを隔離しながら座席ゾーンにSPLを集中させ、競技の公正性と視聴者エンゲージメントをサポートします。需要は北米および東アジアで最も強く、eスポーツ収益は年間20億米ドルを超えています。これらの会場は、観客数の変動に応じてリアルタイムでカバレッジを調整するAI支援チューニングを採用しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ネオジム磁石の供給不安定性 | -0.6% | グローバル(北米および欧州への影響が最大) | 中期(2〜4年) |

| 欧州における会場騒音規制 | -0.5% | 欧州(ドイツ、英国、スカンジナビアで最も厳格) | 長期(4年以上) |

| 教育分野における長い更新サイクル | -0.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| ワイヤレス同期の複雑性 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

部品表コストを増加させるネオジム磁石の供給不安定性

2024年中のネオジム価格の30〜40%の変動はマージンを圧迫し、価格表の頻繁な改定を余儀なくさせました。中国は焼結NdFeB磁石生産量の約85〜90%を支配しており、西側ブランドを地政学的リスクにさらしています。[1]Glenn Zorpette、「米国における先進磁石製造の開始」、IEEE Spectrum、spectrum.ieee.org 米国国防総省は現在、軍事プロジェクトに国内調達を義務付けており、MP Materialsなどの企業がフォートワースに年間1,000トンの生産能力を持つ施設を開設することを促しています。メーカーは3つのヘッジ戦略を追求しています。すなわち、2030年までに磁石需要の最大19%をカバーできるリサイクルプログラムへの資金提供、中級製品向けの代替フェライトブレンドへの投資、および多様化されたサプライヤーとの長期契約の交渉です。

欧州における高SPL展開を制限する会場騒音規制

ベルリン、ロンドン、ストックホルムの市条例は屋外イベントを96 dB(A)に制限しており、システム設計者は生の出力よりも指向性制御を優先することを余儀なくされています。精密ビームステアリングおよびカーディオイドアレイは、場外への漏れを抑えながら座席ゾーンに目標SPLを届けます。製品ロードマップは現在、調整可能なウェーブガイドとリアルタイム音場モデリングを重視しています。明確なコンプライアンスを文書化できるメーカーは、特に観客の期待とコミュニティの騒音目標のバランスを取らなければならない公的資金による文化施設において、入札評価で優位に立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラインアレイシステムがリーダーシップを維持しつつハイブリッドが台頭

ラインアレイは2025年のプロフェッショナルスピーカー市場の57.85%を占めており、様々な会場形状にわたるスケーラビリティと均一なカバレッジを反映しています。その用途はツアーから固定式企業向けオーディトリアムへと拡大しており、再構成可能なレイアウトが適応可能な垂直指向性を必要としています。サブウーファーは、イマーシブコンテンツおよびEDM中心のエンターテインメントが低周波への期待を高めるにつれ、2031年まで4.12%のCAGRで成長すると予測されています。ポイントソースキャビネットは、シンプルさと低コストを重視する小規模設置で引き続き好まれており、スリムなコラムアレイは厳格な美観上の制約があるプロジェクトで採用されています。

ラインアレイのプロフェッショナルスピーカー市場規模は、現在の成長軌道で2031年までに15億6,000万米ドルに近づく見込みです。メーカーはラインアレイの指向性制御とポイントソースのコヒーレンスを融合させ、多目的ホールに適したコンパクトなハイブリッドを生み出しています。ウェーブガイドソフトウェアは数分でカバレッジゾーンをシミュレートし、設計サイクルを短縮しています。ネオジムドライバーの不足が、感度を損なうことなく重量を20%削減するよう改良されたデュアルコイルフェライト代替品の魅力を高めています。3Dプリントされたフェーズプラグを含む精密製造が高周波応答の均一性を向上させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

増幅方式別:パワードモデルが統合を牽引

パワードスピーカーシステムは2025年に67.55%の収益シェアを獲得し、2031年まで3.63%のCAGRで最速の拡大を遂げる見込みです。ユーザーは簡素化された配線、工場でマッチングされたコンポーネント、および室内音響に合わせてパフォーマンスを調整するネイティブDSPの恩恵を受けます。パッシブボックスは、迅速な交換のための集中ラックアンプから恩恵を受ける大型ツアーリグで引き続き使用されていますが、パワードパッケージが重量とコストの差を縮めるにつれてそのシェアは縮小し続けています。

パワードモデルによるプロフェッショナルスピーカー市場規模は2025年に14億8,000万米ドルを超え、2031年までに18億3,000万米ドルを超える見込みです。クラスDモジュールは15 kg未満のキャビネットから1,000 W以上を供給し、かつてトラック積載のラックを必要としたモバイルユースケースを開拓しています。バッテリー駆動のバリアントは、エネルギー密度の高いリチウムパックと効率的なスリープモードに支えられ、企業向けブレイクアウトやストリートフェスティバルをカバーするようになっています。PowersoftのK-Arrayへの過半数出資は、統合増幅プラットフォームの戦略的重要性を示しており、ラウドスピーカー、DSP、ネットワーク監視を融合したエンドツーエンドソリューションを可能にしています。

接続性別:企業スペースでワイヤレス採用が加速

有線接続は、確定的な遅延とRF混雑への耐性により、2025年も69.65%のシェアで依然として主流です。しかし、ワイヤレスオーディオはセグメント最強の5.18%のCAGRを記録すると予測されており、すっきりとした会議室を求める企業によって牽引されています。ハイブリッドトポロジーは、クロック配信にイーサネットバックボーンを使用しながら、建築上の制約があるゾーンのワイヤレスエンドポイントに給電します。企業ユーザーは、スタッフの80%が毎月ワイヤレスプレゼンテーションを使用していると報告しており、ITチームに安全なオーディオ暗号化の標準化を促しています。

ワイヤレスエンドポイントのプロフェッショナルスピーカー市場シェアは、Wi-Fi 6が堅牢な帯域幅と低遅延を提供するにつれ、2031年までに倍増する軌道にあります。ベンダーは、混雑した都市部での展開におけるドロップアウトを最小化するため、自動的にチャネルをホップするスペクトルスキャニングラジオを組み込んでいます。エンドツーエンドの認証プロトコルは現在、企業のゼロトラストフレームワークと整合しており、以前のセキュリティ上の懸念を軽減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

出力別:中出力クラスが成長を牽引

500 W未満のモデルは2025年に44.92%のシェアを占めており、適度なSPLで十分な分散型企業向けおよびホスピタリティシステムに適しています。500〜1,000 Wの帯域は、よりダイナミックなマルチメディアコンテンツを採用する中規模会場に牽引され、3.98%のCAGRで最速の拡大を遂げています。効率性の向上により、現代の700 Wキャビネットは出力において従来の1 kWボックスに匹敵し、用途の幅を広げています。

500〜1,000 W帯域のプロフェッショナルスピーカー市場規模は、2025年の7億3,000万米ドルから2031年には9億2,300万米ドルに増加すると予測されています。高度なリミッターアルゴリズムがより高いデューティサイクルでドライバーを保護し、熱シャットダウンなしに長時間の高出力動作を可能にします。ツアー会社は現在、より少ないエンクロージャーでアリーナをカバーでき、輸送コストを削減しています。一方、環境意識の高い会場は、クラスD変換効率が90%を超えることを評価しており、電気代の削減とサステナビリティ目標の達成に貢献しています。

エンドユーザー別:企業が最大規模を維持、会場は急速に回復

企業向け設置は、企業がハイブリッドコラボレーションのためにスペースを改装するにつれ、2025年に30.12%の収益を占めました。オーディオのアップグレードは音声明瞭度に焦点を当てており、シーリングアレイとビームフォーミングマイクロフォンが低プロファイルラウドスピーカーと組み合わさって、リアルなリモート会議を実現しています。企業向けプロフェッショナルスピーカー市場規模は、ITバジェットに連動した継続的な更新サイクルに支えられ、2031年までに7億9,000万米ドルに近づく見込みです。

大型会場・イベントは、ライブエンターテインメントへの抑圧された需要と専用eスポーツアリーナに後押しされ、3.66%のCAGRで成長する見込みです。スタジアムプロジェクトは、同期したファンエンゲージメントのためにオンサイトPAとモバイルアプリオーディオを同期させるイマーシブシステムを指定しています。教育分野は安定した需要を維持していますが、更新間隔が長くなっています。放送・スタジオ環境は規模は小さいものの、高度な機能要求を通じて製品ロードマップを形成しています。特に中東のホスピタリティおよび観光施設は、プレミアムサウンドをブランド差別化要素として捉えるようになっており、ロビー、プール、ルーフトップラウンジをカバーする分散型システムを採用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンライン販売が拡大するも小売の専門性は持続

専門小売店は、対面デモンストレーションとターンキー統合サービスに支えられ、2025年に49.40%のシェアを占めました。オンラインチャネルは、コモディティ製品向けの詳細な3D設定ツール、バーチャルデモ、透明な価格設定を活用し、2031年まで3.98%のCAGRを記録する見込みです。ダイレクトOEM統合は、カスタムエンクロージャー仕上げやネットワークセキュリティ認証を必要とする大規模プロジェクトにとって引き続き重要です。

消費者はオンラインで製品を調査してから店頭試聴を予約することが多く、ハイブリッドな購買経路を反映しています。小売業者は、純粋なeコマースサイトが対応しにくいアドバイザリー、設置、長期メンテナンスをサービス契約にバンドルすることで対応しています。メーカーは、プランナーが注文前に実際の部屋内でカバレッジとエンクロージャーの美観を視覚化できる拡張現実ツールを展開しており、意思決定サイクルを短縮し、リモート取引への信頼を高めています。

地域分析

北米は、企業が会議スペースを刷新し、ライブツアー活動が回復するにつれ、2025年に33.95%の収益シェアでプロフェッショナルスピーカー市場をリードしました。ツアーおよび常設設置向けの高出力システムの米国ユニット販売は2024年に54%急増し、大規模展開を簡素化するネットワーク化されたオーディオプロトコルの早期採用に支えられました。カナダの会場も同様のパターンに従い、より厳格な職業上の音響暴露基準を満たすためにレガシーリグをアップグレードしています。

アジア太平洋地域は最も成長が速い地域であり、中国、インド、東南アジア全域での公共投資がコンベンションセンター建設を促進するにつれ、2031年まで4.17%のCAGRを記録すると予測されています。中国だけで2027年までに二線・三線都市のコンベンションセンターに150億米ドルを充当しており、オーディオはテクノロジー予算の最大12%を占めています。同地域のプロAV収益は5.54%のCAGRで2029年までに664億4,000万米ドルに達すると予測されています。インドの商業不動産ブームと国際エキスポハブに向けた政府の推進が追加の触媒となっており、日本と韓国は文化施設やテーマパーク向けのイマーシブシステムに注力しています。

欧州は安定したシェアを維持していますが、SPLを制限し指向性分散への需要を高める厳格な騒音規制に直面しています。ドイツ、英国、スカンジナビアは現在、屋外イベントを96 dB(A)未満に維持することを義務付けており、ビームステアリングアレイの採用加速を促しています。南欧は観光促進のためのフェスティバルインフラに投資していますが、設置は出力とコミュニティの許容度のバランスを取る必要があります。

中東は規模は小さいものの、サウジアラビアとUAEが経済多様化計画の中核となる多目的エンターテインメント複合施設を展開するにつれ、堅調な成長を示しています。アフリカとラテンアメリカは依然として初期段階の市場ですが、ケニアとブラジルのスマートシティパイロットは、マクロ経済状況が安定すれば潜在的な需要があることを示唆しています。

競合環境

プロフェッショナルスピーカー市場は中程度の集中度を示しており、上位10社がグローバル収益の約65%を生み出し、ニッチな専門企業の余地を残しています。ブランドが技術の幅と流通規模を追求するにつれ、統合が加速しています。PowersoftによるK-Arrayの51%株式の5,000万ユーロでの買収は、コンポーネントアンプから総合ソリューションへと進化する野心を示しています。Harman Professional Solutionsは、Prolight + Sound 2025においてAI指向のビームステアリングスピーカーを発表し、インテリジェント指向性をめぐる競争を示しました。

差別化は現在、ソフトウェア主導の価値に依存しています。ベンダーは温度、エクスカーション、インピーダンスを監視するファームウェアを組み込み、予知保全のためのクラウド分析にデータを送信しています。マネージドサービス契約を販売するインテグレーターは、これらの診断を活用してダウンタイムを最小化しています。eスポーツでは、L-Acousticsがアリーナ開発者と提携して標準化された仕様を成文化し、そのイマーシブプラットフォームをターンキーリファレンスとして位置付けています。小規模企業は専門化によって勝利しています。欧州のサステナビリティ義務を満たすためにリサイクル可能なエンクロージャーに特化した企業もあれば、リアルタイムで電動関節によってカバレッジを調整するロボットアレイを先駆けている企業もあります。

AIは新たな軍拡競争として際立っています。プロフェッショナルオーディオメーカーズアライアンスは、ソフトウェア統合がシステムコミッショニング時の熟練労働者不足を軽減できると強調しました。様々な観客規模や室内音響に合わせてアレイを自動チューニングできるベンダーは、セットアップ時間を短縮し運用リスクを削減でき、これらの優位性がプレミアム価格設定につながります。深層学習の能力を持つ市場参入者は既存企業を混乱させる可能性がありますが、確立されたブランドはグローバルサポートネットワーク、独自のコントロールエコシステム、およびサプライチェーンショックを緩衝する垂直統合型製造によってシェアを守っています。

プロフェッショナルスピーカー業界リーダー

Bose Corporation

Harman International(Samsung)

D&B Audiotechnik

Yamaha Corporation

K-Array

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Powersoft S.p.A.がK-Array S.r.l.の51%株式を約5,000万ユーロ(5,858万米ドル)で取得し、アンプからフルオーディオソリューションへのポートフォリオ拡大を目指しました。

- 2025年4月:MP Materialsがテキサス州フォートワースのNdFeB磁石工場で生産を開始し、年間1,000トンの生産能力を導入して中国製磁石への依存を低減しました。

- 2025年3月:Harman Professional SolutionsがProlight + Sound 2025において、リアルタイムで指向性を最適化するアダプティブビームステアリングを搭載したAI対応スピーカーを発表しました。

- 2025年2月:L-Acousticsが競技ゲーム会場の標準化されたオーディオ仕様を策定するためeスポーツアリーナ開発者と戦略的パートナーシップを締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、プロフェッショナルスピーカー市場を、音響補強、スタジオモニタリング、放送、ツアー、または設置型商業オーディオを目的として設計された工場製造の電気音響ラウドスピーカーエンクロージャーと定義しています。システムはパッシブまたはセルフパワード、ポイントソース、ラインアレイ、またはサブウーファー形式であり、収益は工場出荷時のハードウェアのみを追跡します。

調査範囲の除外、民生用オーディオ:ホームエンターテインメントサウンドバー、スマートスピーカー、およびBluetoothのみのポータブルモデルは本評価の対象外です。

セグメンテーション概要

- 製品タイプ別

- ポイントソーススピーカーシステム

- ラインアレイスピーカーシステム

- サブウーファー

- その他の製品タイプ

- 増幅方式別

- パッシブプロフェッショナルスピーカーシステム

- パワードスピーカーシステム

- 接続性別

- 有線

- ワイヤレス

- ハイブリッド(有線+ワイヤレス)

- 出力(ワット)別

- 500 W未満

- 500〜1,000 W

- 1,000 W超

- エンドユーザー別

- 企業

- 大型会場・イベント

- 教育機関

- 政府・軍

- スタジオ・放送

- ホスピタリティ

- その他のセクター

- 流通チャネル別

- ダイレクトOEM製造・統合

- 小売店

- オンライン販売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- GCC

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米のレンタル会社、欧州のシステムインテグレーター、アジア太平洋のOEM製品マネージャー、中東の会場調達責任者にインタビューを実施しました。更新サイクル、平均販売価格、ネットワークオーディオ採用率に関するインサイトが、公開資料によって残されたギャップを埋め、デスクワーク中に示された方向性のトレンドを確認しました。

デスクリサーチ

国連コムトレードHSコード8518の出荷データ、ユーロスタットProdcom 26401990の生産表、連邦通信委員会の輸入申告、AVIXAの業界展望、オーディオエンジニアリング協会のジャーナルなど、ペイウォールのない一次情報源への体系的なクエリから始めました。企業の10-K、投資家向け資料、主要な展示会(NAMM、ISE)の監査がブランドレベルの分割を充実させました。D&B Hooversが非公開企業の収益帯を提供し、Dow Jones Factiva市場シェアを再形成するM&Aの動きを追跡しました。Questelの特許件数が新興のネットワーク対応スピーカー技術を示しました。これらの情報源は、すべてのデータポイントについて確認された広範な証拠プールを例示するものであり、網羅するものではありません。

市場規模算定と予測

トップダウンモデルは生産と貿易フローからグローバル需要を再構築し、会場数、ライブイベント参加者数、企業向けAV設備投資をマッピングすることでエンドユーザープールに整合させます。サンプリングされたインテグレーターの請求書、チャネルチェック、OEMのASP×ユニット出力による選択的なボトムアップ近似が合計を検証・微調整します。主要変数には、平均的な会場改修サイクル、パワードキャビネットのシェア、Dante対応モデルの加重ASP差分、進行中のスタジアム建設、および地域別ライブイベントチケット収益が含まれます。多変量回帰がこれらの指標を出荷額に結びつけ、その後ARIMAスムージングが2030年まで予測を延長し、シナリオ分析が景気後退やコンポーネント不足のショックをストレステストします。

データ検証と更新サイクル

三角測量、分散スキャン、ピアレビューが承認に先行します。アウトプットは、ライブイベントの興行収入やインテグレーターのバックログ指数などの独立した指標と比較されます。レポートは毎年更新され、重大なイベント、主要な規制変更、不可抗力、または1億米ドル以上の合併が基本的な状況を変える場合には中間更新が行われます。納品前に、アナリストがすべての前提を再確認し、クライアントが最新の見解を受け取れるようにします。

MordorのプロフェッショナルスピーカーベースラインがなぜI信頼性を持つのか

企業がハードウェアの範囲、通貨基準、更新サイクルを異なる形で選択するため、公表数値はしばしば乖離します。消費者向けサウンドバーを合計に含める企業もあれば、数年間為替レートを固定する企業もあります。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 21億9,000万米ドル(2025年) | ||

| 25億4,000万米ドル(2024年) | グローバルコンサルタントA | 消費者向けサウンドバーとBluetoothポータブルを含み、チャネルマージンを除いた定価を使用 |

| 25億米ドル(2024年) | 業界誌B | アジア太平洋のレンタルチャネルを除外し、2022年の静的為替レートを適用 |

| 21億9,000万米ドル(2024年) | 業界団体C | ユニット出荷数を計上しているが平均小売価格を乗じており、工場出荷時ベースに対して価値を過大評価 |

この比較は、乖離が算術的なエラーよりもスコープと価格設定の選択から生じることを示しています。工場出荷時ハードウェア、年次ASP更新、透明な変数セットに価値を固定することで、Mordorの方法論は意思決定者が確実に活用できるバランスの取れた追跡可能なベースラインを提供します。

レポートで回答される主要な質問

プロフェッショナルスピーカー市場の現在の価値はいくらですか?

プロフェッショナルスピーカー市場規模は2026年に22億7,000万米ドルであり、2031年までに26億9,000万米ドルに達すると予測されています。

最大のシェアを持つ製品セグメントはどれですか?

ラインアレイスピーカーシステムが2025年に57.85%の収益シェアでプロフェッショナルスピーカー市場をリードしています。

パッシブモデルに対してパワードスピーカーが人気を集めている理由は何ですか?

パワードシステムは増幅とDSPを統合し、セットアップを簡素化し、配線コストを削減し、リモート監視を可能にすることで、2031年まで3.63%のCAGR成長見通しを牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は最も成長が速い地域であり、スマートシティ向けコンベンションプロジェクトと新たなエンターテインメント施設により、2031年まで4.17%のCAGRを記録すると予測されています。

サプライチェーンの課題はメーカーにどのような影響を与えていますか?

中国のグローバル生産量の85〜90%のシェアに連動したネオジム磁石価格の変動が部品表コストを引き上げ、リサイクルおよび国内磁石生産への投資を促しています。

新しいラウドスピーカーシステムにおいて人工知能はどのような役割を果たしていますか?

AIアルゴリズムは現在、アダプティブビームステアリング、自動室内チューニング、予知保全を推進し、会場が音響を最適化しダウンタイムを削減するのを支援しています。

最終更新日: