マイクロスピーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.17 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

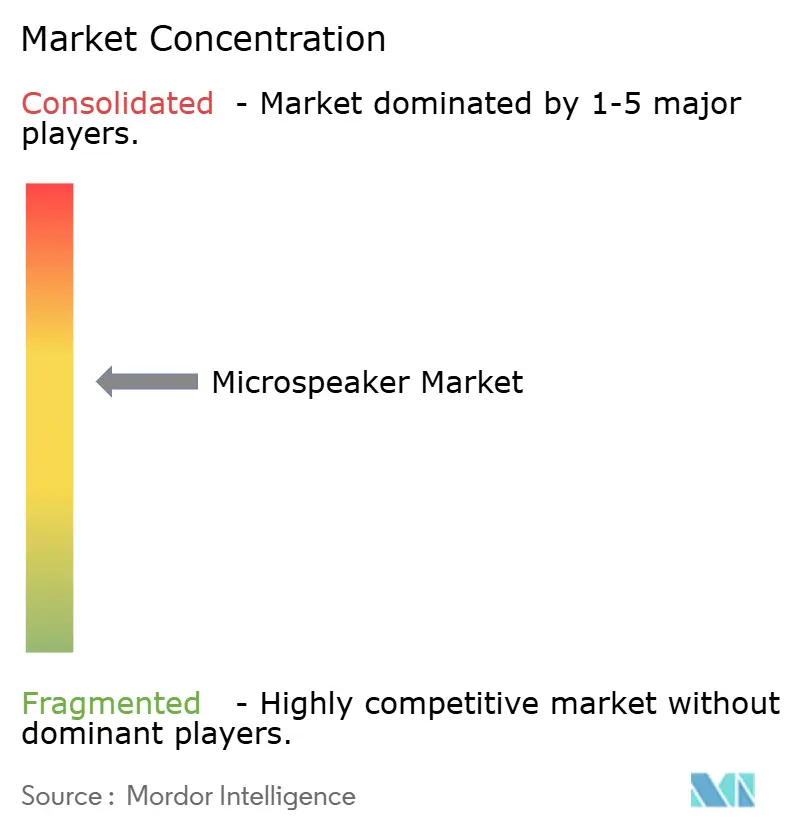

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロスピーカー市場分析

マイクロスピーカー市場規模は、2025年のUSD 39.8億から2026年にはUSD 41.7億へと成長し、2026〜2031年の期間で4.66%のCAGRを維持して2031年までにUSD 52.3億に達すると予測されています。エネルギー消費を50%削減し、10ミリメートル未満の小型フォームファクターを実現する固体MEMSおよび圧電薄膜トランスデューサーの需要拡大が、この成長軌道を下支えしています。2024年における真のワイヤレスステレオ(TWS)イヤバッドの出荷台数は3億3,160万台に達しており、ヒアラブルが有線オーディオを代替しながら次世代コンポーネントへの需要を創出していることを示しています。自動車OEMはヘッドレストおよびピラーにスピーカーを埋め込むことでキャビンオーディオの小型化を進めており、米国食品医薬品局(FDA)の市販(OTC)補聴器フレームワークは、音声明瞭度に最適化されたバランスドアーマチュアおよびMEMSスピーカー向けに相当規模の小売チャネルを開放しました。サプライチェーンの転換点、特に磁石の希少性と模倣品リスクは、引き続き価格戦略と技術選択に影響を与え、既存企業および新規参入者が資本をどのように配分するかを左右しています。

主要レポートの要点

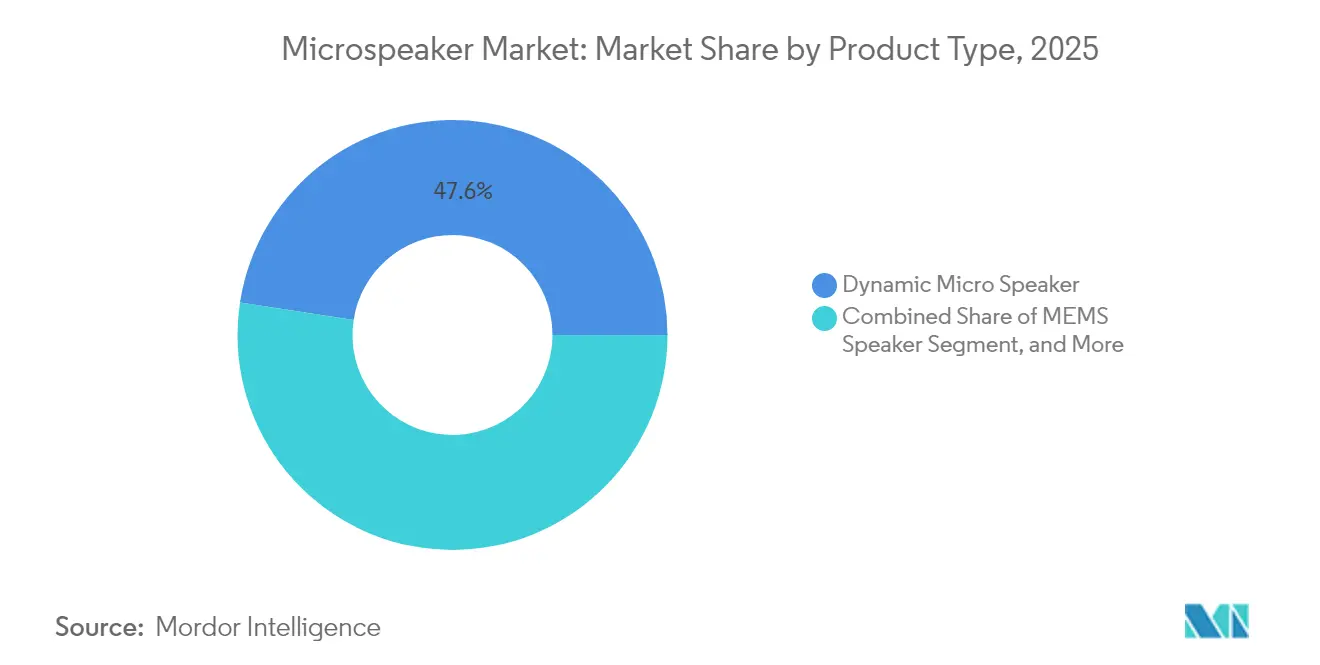

- 製品タイプ別では、ダイナミックマイクロスピーカーが2025年の売上高シェア47.59%でトップを占め、MEMSスピーカーは2031年までに5.14%のCAGRで成長すると予測されています。

- 技術別では、電気力学式構成が2025年のマイクロスピーカー市場シェアの59.82%を占めており、圧電薄膜式ソリューションは2031年までに5.98%のCAGRで拡大する見通しです。

- 用途別では、スマートフォン・タブレットが2025年の需要の44.01%を占め、ウェアラブル・ヒアラブルは同期間に5.67%のCAGRで成長すると予測されています。

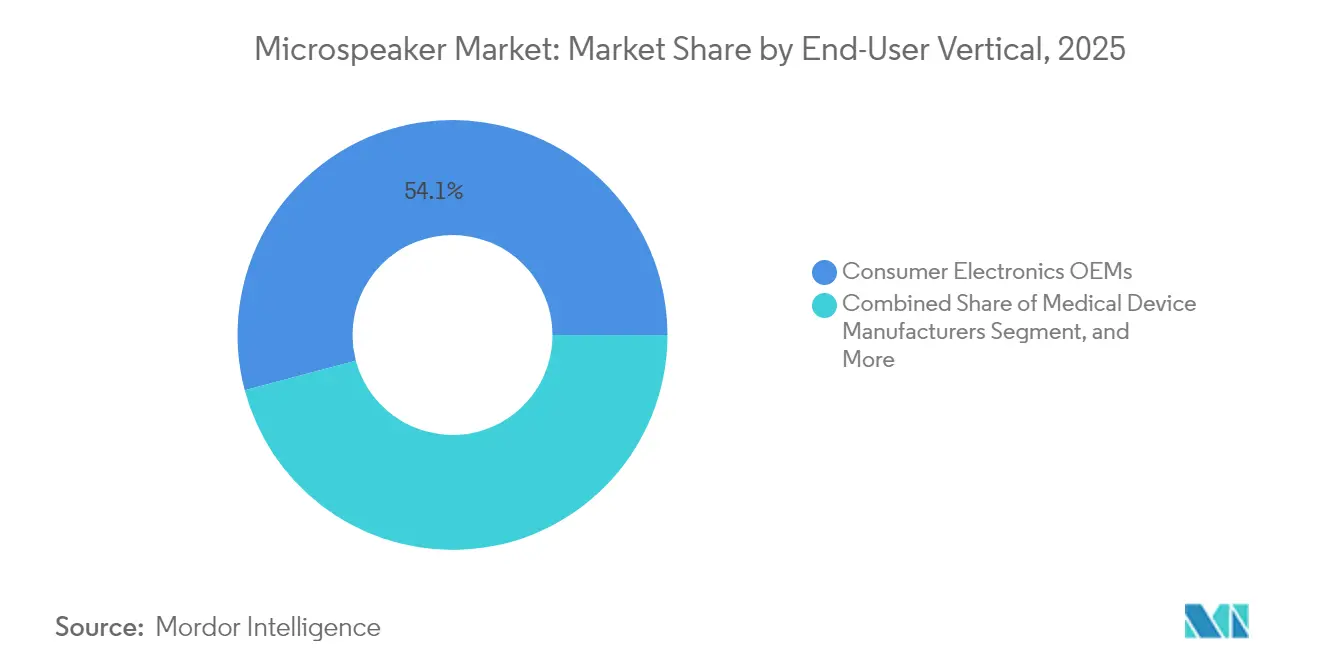

- エンドユーザー垂直市場別では、民生用電子機器OEMが2025年の売上高の54.13%を創出しており、医療機器メーカーはOTC補聴器規則を背景に6.71%のCAGRが見込まれています。

- サイズ別では、10〜15ミリメートルのドライバーが2025年の売上高の48.96%を占めているものの、10ミリメートル未満のユニットは2031年までに7.26%のCAGRで加速しています。

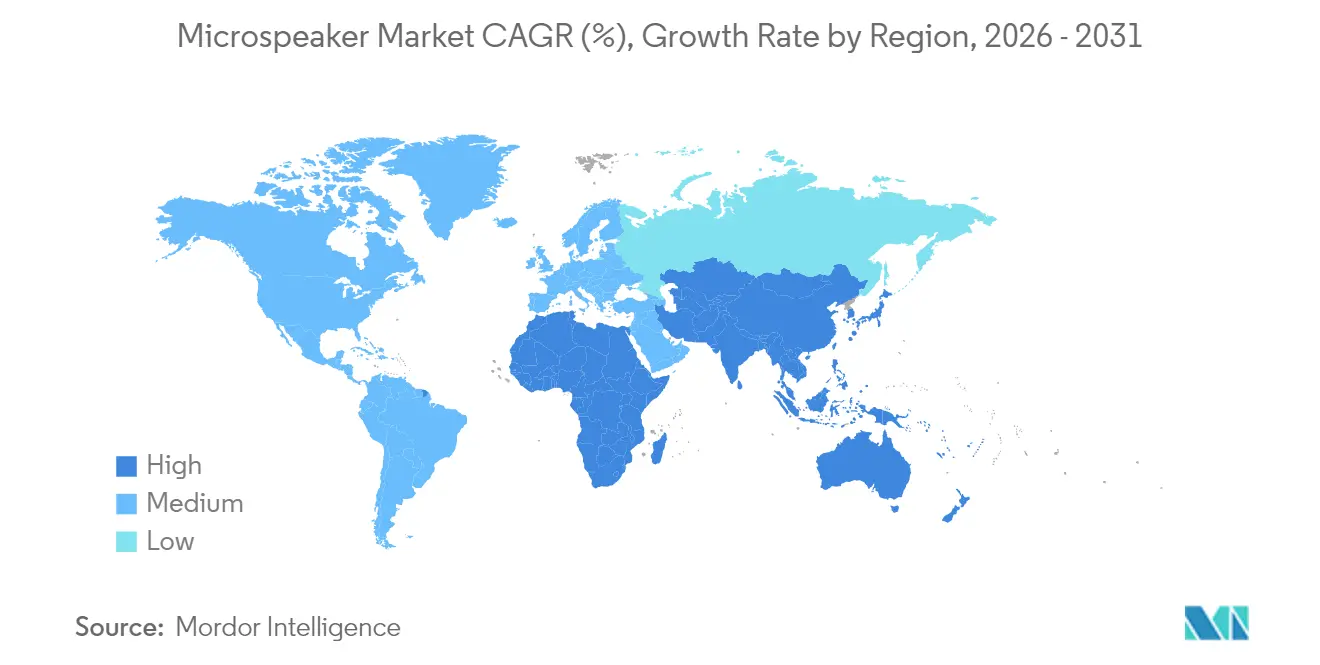

- 地域別では、アジア太平洋が2025年の金額ベースで52.18%のシェアを占め、北米は世界平均を上回る6.17%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のマイクロスピーカー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TWSイヤバッドおよびヒアラブルの採用加速 | +1.2% | アジア太平洋および北米を中心にグローバル | 短期(2年以内) |

| 自動車キャビンオーディオコンポーネントの急速な小型化 | +0.8% | 北米、欧州、中国 | 中期(2〜4年) |

| エネルギー消費50%削減のMEMSスピーカーの台頭 | +1.0% | グローバル、北米および東アジアで初期牽引 | 中期(2〜4年) |

| 音声ファーストのスマートホームエコシステムの成長 | +0.7% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| Bluetooth LE AudioおよびAuracastの標準化 | +0.6% | グローバル | 長期(4年以上) |

| 持続可能な高弾性率ダイヤフラム材料 | +0.4% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TWSイヤバッドおよびヒアラブルの採用加速

TWSイヤバッドの出荷台数は2024年に前年比12.6%増の3億3,160万台となり、携帯性とアクティブノイズキャンセリングが消費者を有線モデルから移行させていることを裏付けています。この成長の波は、狭小なハウジング内にマルチドライバーアレイを実現する10ミリメートル未満のドライバーへの需要を喚起しました。xMEMS Labsの厚さわずか1ミリメートルのシカモアなど、固体デバイスの発売が2025年の量産開始予定として発表されており、ウェーハスケールスピーカーへの設計転換を示しています。低消費電力は、健康モニターとしても機能するヒアラブルのバッテリー寿命を延長し、USound社とMinami Acousticsとのパートナーシップなどの協業では、ジェスチャーおよび立体音響機能向けにオーディオと超音波センシングを組み合わせています。[1]USound GmbH、「USound と Minami Acoustics のパートナーシップ」、usound.com

自動車キャビンオーディオコンポーネントの急速な小型化

自動車メーカーは、集中型ダッシュボードからヘッドレスト、ピラー、トリムピースに埋め込まれた分散型アレイへと移行しており、ハーネス重量を最大30%削減しながらゾーン別オーディオを実現しています。Harman International Industriesのシートソニックソリューションはマイクロスピーカーをシートフォームに直接統合することでこの転換を体現しています。電気自動車では、軽量なオーディオシステムが航続距離の延長とエネルギー消費の低減につながります。先進運転支援システム(ADAS)の方向性警告音も精密なスピーカー配置に依存しており、小型かつ機能的に堅牢なトランスデューサーへのプレミアムが高まっています。ISO 26262安全規格への準拠は現在、調達の前提条件となっています。

エネルギー消費50%削減のMEMSスピーカーの台頭

MEMSスピーカーは圧電または静電アクチュエーターによりシリコン膜を振動させ、電気力学式設計の約半分の電力しか消費しません。USound社は従来のドライバーに比べて80%の消費電力削減を実証しており、終日使用可能なヒアラブルの実現に貢献しています。Bosch SensortecのナノスコープESドライブ(NED)技術の統合により、標準CMOSフローに対応した1ミリメートル未満の厚さが達成されています。出荷台数が1,000万台を超えると、ウェーハスケールの経済性によりMEMSがバランスドアーマチュアの価格帯に挑戦できるようになり、特に常時起動のキーワードスポッティングを実行する音声ファーストデバイスにおいて有利となります。

音声ファーストのスマートホームエコシステムの成長

Amazonは1億台以上のAlexa(アレクサ)アクティブデバイスを報告しており、Googleアシスタントはサーモスタット、ドアベル、家電機器に組み込まれています。エッジデバイス上のローカル処理は、スタンバイ電力を節約しながら200ミリ秒未満のレイテンシで確実な音声フィードバックを提供するマイクロスピーカーを必要とします。Matterプロトコルはブランド間の相互運用性を改善しており、家電OEMがマイクロスピーカーとウェイクワードシリコンおよびアコースティックエコーキャンセリングをバンドルしたリファレンスデザインを採用することを促しています。ビームフォーミングと立体音響を実現するマルチスピーカーアレイは、キッチンやバスルームで標準装備となりつつあり、従来の民生用電子機器を超えた需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 模倣マイクロスピーカーの容易な入手 | -0.5% | アジア太平洋、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 貿易上センシティブなレアアース磁石の供給変動 | -0.7% | グローバル、非中国OEMにとって深刻 | 中期(2〜4年) |

| 次世代MEMS生産ラインの高い設備投資コスト | -0.4% | 北米、欧州、東アジア | 中期(2〜4年) |

| 超薄型設計における200Hz未満での音響性能限界 | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

貿易上センシティブなレアアース磁石の供給変動

中国は世界のレアアース採掘の70%と精製の90%を支配しており、2024年12月の米国向け輸出規制が価格急騰を引き起こし、OEMは磁石の備蓄を余儀なくされるか、磁束を最大30%低下させるフェライト代替品の採用を迫られました。ミャンマーでの生産障害がジスプロシウムなどの重要元素の不足を増幅させました。この変動はメーカーを磁石不要の技術、すなわちMEMSおよび圧電スピーカーの探求へと駆り立てていますが、再認定サイクルは通常18〜24ヶ月を要し、設計ニーズと供給可用性の間に時間的ミスマッチが生じています。

次世代MEMS生産ラインの高い設備投資コスト

大量生産向けMEMSスピーカーラインの構築には、リソグラフィーおよびウェーハボンディング機器に5,000万USD超の設備投資が必要であり、小規模参入者を抑制し、半導体大手の間でイノベーションを集中させています。xMEMS社はサードパーティーファウンドリーを活用することでその負担を回避していますが、より高マージンのデバイスとウェーハ割り当てを巡って競合することになります。初期立ち上げ時の歩留まり率は85%未満にとどまり、ユニットコストをさらに押し上げており、設計変更のたびに最大100万USDを要する新しいフォトマスクが必要となるため、射出成形ダイナミックスピーカーと比較してイテレーションサイクルが遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:MEMSスピーカーがダイナミック優位に挑戦

ダイナミックマイクロスピーカーは、スマートフォンおよびタブレット向けの確立されたサプライチェーンに支えられ、2025年の売上高の最大シェアである47.59%を獲得しました。バランスドアーマチュアモデルは、中域の明瞭さが高い部品表コストを相殺するオーディオファイル向けインイヤーモニターおよび補聴器向けに提供されています。MEMSデザイン向けのマイクロスピーカー市場規模は、TWSイヤバッドおよびウェアラブル向けに調整されたxMEMS Sycamoreおよびウサウンド(USound)Conamaraの発売に支えられ、5.14%のCAGRで成長する見通しです。圧電アーキテクチャは、ディスプレイ下にドライバーを積層してグリル開口部をなくし、防塵性能を高めるベゼルレススマートフォンでの存在感を増しています。100V超のバイアス電圧を必要とする静電スピーカーはプレミアムヘッドフォンのブティック的選択肢にとどまっていますが、低電圧ドライバーの進歩により2028年以降に訴求範囲が広がる可能性があります。

全体として、ウェーハスケール生産の成熟に伴い価格差は縮小しており、MEMSおよび圧電フォーマットが2030年までに二桁のマイクロスピーカー市場シェアを獲得できる位置に置かれています。競争圧力により、ダイナミックスピーカーメーカーはマージン低下に対するヘッジとして触覚・カメラモジュールへの投資を余儀なくされています。バランスドアーマチュアメーカーは参入障壁として医療規制承認を活用し、補聴器チャネルでの価格決定力を維持しています。業界はまた、ダイナミックウーファーとMEMSツイーターを組み合わせたハイブリッドスタックを探求し、低音出力と超薄型プロファイルのバランスを図っています。こうした組み合わせは次世代ヒアラブルを支配する可能性が高く、製品スペクトル全体における材料と製造ノウハウの相互移行を加速させるでしょう。

技術別:圧電薄膜式が勢いを増す

電気力学式技術は2025年のシェアの59.82%を占めており、これは大量受注において単価をUSD 0.50未満に抑えてきた数十年にわたる最適化を反映しています。しかし、5.98%のCAGRが予測される圧電薄膜式ドライバーは、画面面積を取り戻し、EU RoHS指令の鉛フリー材料要件を満たすことで産業デザインを再構築しています。シナプティクス(Synaptics)のディスプレイスピーカーを採用するスマートフォンブランドはイヤピース切り欠きを廃止し、ガラスフロントの一体感を実現しながらプレミアムな美観を強化しています。USound社とBosch SensortecによるMEMSへの静電的アプローチは、ウェアラブルやスマートリングに対応する1ミリメートル未満の薄さを実現しています。

試験的な熱音響デバイスはコスト高で非効率なままですが、差別化された音響を追求する研究の裾野の広がりを示しています。材料革新も同様に極めて重要です。鉛フリーのニオブ酸カリウムナトリウム膜やPEEKなどの高弾性率ポリマーが従来のダイヤフラムに取って代わり、忠実度を犠牲にすることなく持続可能性要件に対応しています。設備投資が償却されるにつれて、圧電式および静電式スピーカーは電気力学式の優位性を侵食していくでしょう。特に産業デザインが絶対的な音量より優先されるセグメントにおいて顕著です。

用途別:ウェアラブルがスマートフォンを上回る成長

スマートフォン・タブレットは2025年のユニット需要の44.01%を占めているものの、買い替えサイクルの長期化と機能差別化の頭打ちにより漸増的な数量成長が鈍化しています。しかし、ウェアラブル・ヒアラブルは健康志向のイヤバッド、スマートウォッチ、拡張現実グラスに牽引され、5.67%のCAGRで広範な成長を上回る勢いを見せています。スマートホームデバイスはサーモスタットや家電機器にマイクロスピーカーを組み込んでローカル音声フィードバックを提供しており、Amazon単独で1億台のアクティブアレクサユニットを報告していることが堅固なインストールベースを裏付けています。自動車インフォテインメントおよびADAS機能は、配線を削減して方向性警告を実現するために分散型アレイを採用しています。

医療機器、特にOTC補聴器に割り当てられるマイクロスピーカー市場規模は規制の自由化により拡大しており、エネルギー効率の高い医療認証済みバランスドアーマチュアおよびMEMSモジュールへの支出が再配分されています。産業用ヘッドセットおよび防衛システムはMIL-STD-810規格に適合した堅牢なトランスデューサーを必要としており、製品サイクルの長さが消費者の変動からサプライヤーを守る小規模ながら安定したニッチを形成しています。全体として、ウェアラブル、自動車、ヘルスケアにわたる多角化が、スマートフォンへの業界の歴史的な依存を緩和しています。

エンドユーザー垂直市場別:医療機器メーカーが加速

民生用電子機器OEMは2025年の調達シェアの54.13%を維持していますが、医療機器メーカーは2031年まで6.71%で成長する見込みです。この変化は、処方箋の障壁を取り除き小売アクセスを広げたFDAのOTC補聴器規則を受けたものです。Knowles Corporationは医療グレードのバランスドアーマチュア生産能力に投資しており、音声明瞭度と長時間バッテリー寿命のバランスを取る必要があるデバイスを対象としています。

自動車OEMはキャビンスピーカーにパーソナライズされたゾーンおよびADASプロンプトを提供するよう仕様を定めており、この傾向はモジュールメーカーとの共同エンジニアリングプログラムを促進しています。一方、産業機器および航空宇宙契約企業はミッションクリティカルなヘッドセット向けに気密封止された耐熱性スピーカーを要求しています。ヘルスケアおよび自動車への多角化により設計サイクルは18〜36ヶ月に延長され、トレーサビリティと故障モード解析への投資拡大が必要となっています。こうした認証経路を乗り越えられるサプライヤーは、持続的なマージンと消費者買い替えサイクルへの露出低減を獲得します。

サイズ(ドライバー直径)別:10ミリメートル未満の急増

10〜15ミリメートルのドライバーは、スマートフォンおよびエントリーレベルのイヤバッドでの普及により2025年の売上高の48.96%を記録しました。しかし、10ミリメートル未満のユニットはブランドがマルチドライバーアレイを犠牲にせずにハウジングを小型化しようと競うなか、より速い7.26%のCAGRで成長しています。高さわずか9ミリメートル、厚さ1ミリメートルのSycamoreのようなMEMS設計は、コイルと磁石を排除したときに達成可能な圧縮を示しています。20ミリメートル超のドライバーは、50Hz未満の低音域の伸びが売りとなるプレミアムヘッドフォンおよびBluetoothスピーカーに残存しています。

200Hz未満の周波数は超小型ドライバーにとって困難であり、デジタル信号処理とパッシブラジエーターが現在の標準的な対策となっていますが、部品表コストが加算されます。長期的には、骨伝導グラスやスマートリングがマイクロ平面アクチュエーターを採用する可能性がありますが、商業的な影響は2028年以前には見込まれません。小型化は引き続きヒアラブルおよびウェアラブル全体の競争優位性を定義し、10ミリメートル未満のイノベーションをマイクロスピーカー市場の中心に据え続けるでしょう。

地域分析

アジア太平洋はダイヤフラムフィルムから最終組立までを網羅する中国の垂直統合サプライチェーンを基盤に、2025年の売上高の52.18%を占めてトップを維持しました。AAC Technologies Holdingsは2024年第3四半期に人民元104億(USD 14.6億)の売上高を報告しましたが、同社が触覚・カメラモジュールへ事業転換するなかで音響セグメントは縮小しました。GoerTekは2024年上半期に人民元385億(USD 54億)の売上高を確認し、グローバルスマートフォンおよびTWSブランドの主要モジュールパートナーとしての地位を確固たるものにしました。日本のFoster Electric(フォスター電機)とSony Group Corporationは高級ヘッドフォン向けの高忠実度トランスデューサーを磨き上げており、韓国のSamsung Electronics Co. Ltd.は全方向フィルターおよび統合空気・骨伝導モジュールを対象とした特許を出願しています。インドは生産連動型インセンティブのもとで二次拠点として台頭しているものの、依然として輸入磁石とMEMSダイに依存しています。垂直統合は中国および広くアジア太平洋のサプライヤーに対してコスト上の優位性と迅速な設計サイクルをもたらしており、競合他社がなかなか追いつけないこの地域のマイクロスピーカー市場におけるリーダーシップを強固なものにしています。

北米はFDAのOTC補聴器規則と自動車における分散型オーディオの採用に支えられ、2031年まで6.17%のCAGRが予測されています。Knowles Corporationは2024年第3四半期にUSD 1.703億の売上高を計上し、イリノイ州を本拠とするxMEMS Labsは外部ファウンドリーでSycamoreを量産するためにUSD 2,000万を調達しました。ミシガン州およびメキシコの米国自動車工場への近接性が、スピーカーモジュール組立を最終車両ラインに近づける動きを生んでいます。欧州の方向性は、鉛フリーおよびレアアース削減材料を求めるREACHおよびRoHS指令によって形成されています。コンチネンタルのAc2ated Soundシステムは内装パネルを振動させてスリムラインなオーディオを実現し、ドイツの高級自動車メーカーに採用されています。オーストリアのUSound社はMEMSスピーカーに超音波センシングを統合し、ジェスチャー操作のウェアラブルを実現しています。持続可能性と電気自動車への地域の注力は、圧電式およびMEMSの採用と整合しています。

南米および中東・アフリカは依然として黎明期にあります。スマートフォン普及率の高い都市部ではスマートホームの初期導入が見られるものの、関税と物流上の課題が出荷量を制約しています。それでも、汎用ダイナミックスピーカーは地域ブランドの参入ポイントであり続けており、圧電式およびMEMSの採用は2027年以降が見込まれています。

競合情勢

マイクロスピーカー市場は適度に集中しています。上位5社、すなわちAAC Technologies、GoerTek、Knowles、TDK、Foster Electricが合計で売上高の約55〜60%を占めており、xMEMS、USound、Bosch Sensortecなどの新興MEMSプレーヤーがプレミアムニッチをターゲットにシェアを分散させています。2024年第3四半期におけるAAC Technologies Holdingsの音響売上高の縮小は、汎用化したダイナミックスピーカーにおけるマージン圧力を浮き彫りにしており、触覚分野への多角化を促しています。Knowles Corporationは、規制上の参入障壁が価格決定力を維持する医療および補聴器チャネルにおけるバランスドアーマチュアのリーダーシップを活用しています。

イノベーションの意味論は、機械的な公差から半導体プロセスフローへとシフトしています。Apple Inc.は湾曲した表面に追従するフレキシブルスピーカーに関する特許を取得しており、オーディオと産業デザインのフォームファクター融合を示唆しています。[3]米国特許商標庁、「米国特許第12108200 B2号」、uspto.gov Samsung Electronics Co. Ltd.の統合空気・骨伝導に関する出願は、オーディオと生体センシングを融合した多機能トランスデューサーを指し示しています。一方、アジア太平洋における模倣マイクロスピーカーはブランドエクイティを侵食しており、グローバルOEMをトレーサブルな調達を持つ信頼できるサプライヤーへと向かわせています。

レアアース磁石の変動はMEMSパイオニアに有利に働きます。シリコンベースのデバイスは磁石を必要としないためです。xMEMS社のファウンドリーモデルは資本集約的なファブを所有せずにスケールを加速させますが、その分、高マージンデバイスとウェーハ割り当てを巡って競合します。Bosch SensortecとフラウンホーファーIPMSとのアライアンスは設備投資コストを製品ライン全体に分散させます。高い参入障壁にもかかわらず、新たな資本が固体音響分野に引き続き流入しており、競争が激化して既存企業のマージンを圧迫しています。

マイクロスピーカー業界のリーダー企業

AAC Technologies Holdings Inc.

GoerTek Inc.

Knowles Corporation

TDK Corporation

USound GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:USound社がCES 2025においてConamara MEMSスピーカープラットフォームを披露し、プレミアムヒアラブル向けに超音波ジェスチャーセンシングと立体音響を融合させました。

- 2024年11月:xMEMS Labsが厚さ1ミリメートルの固体スピーカー「シカモア(Sycamore)」を発表し、TWSイヤバッドおよびウェアラブルを対象に2025年10月の量産開始を予定しています。

- 2024年10月:Apple Inc.が湾曲したデバイスの輪郭に追従するフレキシブルスピーカーに関する米国特許第12108200 B2号を取得しました。

- 2024年7月:AMPACSがxMEMS Cowellドライバーを組み込んだ2ウェイオーバーイヤーヘッドフォンのリファレンスを発表し、プレミアムオーディオファイル市場への参入を示しました。

世界のマイクロスピーカー市場レポートの調査範囲

マイクロスピーカー(マイクロラウドスピーカーとも呼ばれる)は、ラップトップ、スマートフォン、タブレットなどの電子機器に主に使用される薄型・小型スピーカーです。民生用電子機器、自動車、製造業、医療、航空宇宙・防衛など、デバイスにマイクロスピーカーを組み込む業界が本レポートの調査範囲に含まれます。

マイクロスピーカー市場レポートは、製品タイプ(ダイナミックマイクロスピーカー、バランスドアーマチュアスピーカー、MEMSスピーカー、圧電スピーカー、静電スピーカー、その他の製品タイプ)、技術(電気力学式、圧電薄膜式、静電式〔CMOS互換〕、熱音響式)、用途(スマートフォン・タブレット、ウェアラブル・ヒアラブル、スマートホームデバイス、自動車インフォテインメント・ADAS、医療機器〔補聴器・OTC〕、産業用・防衛システム)、エンドユーザー垂直市場(民生用電子機器OEM、自動車OEM、医療機器メーカー、産業機器メーカー、航空宇宙・防衛契約企業、その他のエンドユーザー垂直市場)、サイズ(10mm未満、10〜15mm、16〜20mm、20mm超)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ダイナミックマイクロスピーカー |

| バランスドアーマチュアスピーカー |

| MEMSスピーカー |

| 圧電スピーカー |

| 静電スピーカー |

| その他の製品タイプ |

| 電気力学式 |

| 圧電薄膜式 |

| 静電式(CMOS互換) |

| 熱音響式 |

| スマートフォン・タブレット |

| ウェアラブル・ヒアラブル |

| スマートホームデバイス |

| 自動車インフォテインメント・ADAS |

| 医療機器(補聴器・OTC) |

| 産業用・防衛システム |

| 民生用電子機器OEM |

| 自動車OEM |

| 医療機器メーカー |

| 産業機器メーカー |

| 航空宇宙・防衛契約企業 |

| その他のエンドユーザー垂直市場 |

| 10mm未満 |

| 10〜15mm |

| 16〜20mm |

| 20mm超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| アフリカのその他の地域 | ||

| 製品タイプ別 | ダイナミックマイクロスピーカー | ||

| バランスドアーマチュアスピーカー | |||

| MEMSスピーカー | |||

| 圧電スピーカー | |||

| 静電スピーカー | |||

| その他の製品タイプ | |||

| 技術別 | 電気力学式 | ||

| 圧電薄膜式 | |||

| 静電式(CMOS互換) | |||

| 熱音響式 | |||

| 用途別 | スマートフォン・タブレット | ||

| ウェアラブル・ヒアラブル | |||

| スマートホームデバイス | |||

| 自動車インフォテインメント・ADAS | |||

| 医療機器(補聴器・OTC) | |||

| 産業用・防衛システム | |||

| エンドユーザー垂直市場別 | 民生用電子機器OEM | ||

| 自動車OEM | |||

| 医療機器メーカー | |||

| 産業機器メーカー | |||

| 航空宇宙・防衛契約企業 | |||

| その他のエンドユーザー垂直市場 | |||

| サイズ(ドライバー直径)別 | 10mm未満 | ||

| 10〜15mm | |||

| 16〜20mm | |||

| 20mm超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米のその他の地域 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州のその他の地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋のその他の地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| アフリカのその他の地域 | |||

レポートで回答された主要な質問

2026年のマイクロスピーカー市場規模はどのくらいですか?

マイクロスピーカー市場規模は2026年にUSD 41.7億となり、2031年までにUSD 52.3億に達すると予測されています。

2031年まで最も速く成長する用途はどれですか?

ウェアラブル・ヒアラブルはTWSイヤバッドおよびスマートウォッチの出荷台数増加を反映して、予測CAGRの5.67%でトップとなっています。

MEMSスピーカーが勢いを増しているのはなぜですか?

MEMSスピーカーは消費電力を約50%削減し、10ミリメートル未満のプロファイルを実現し、希少なレアアース磁石を必要としないため、バッテリーに制約のあるデバイスでの活用に優れた位置付けにあります。

最大の地理的市場はどこですか?

アジア太平洋が52.18%の売上高シェアを保有しており、中国の垂直統合部品製造エコシステムが牽引しています。

レアアースの供給リスクはこの分野にどのような影響を与えますか?

磁石の価格変動はダイナミックスピーカーのコストを押し上げ、磁石不要のMEMSおよび圧電設計へのシフトを加速させます。

主要企業はどこですか?

AAC Technologies、GoerTek、Knowles、TDK、Foster Electricが最大手の既存企業であり、xMEMS、USound、Bosch Sensortecが有力なMEMSチャレンジャーとなっています。

最終更新日: