ワイヤレススピーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

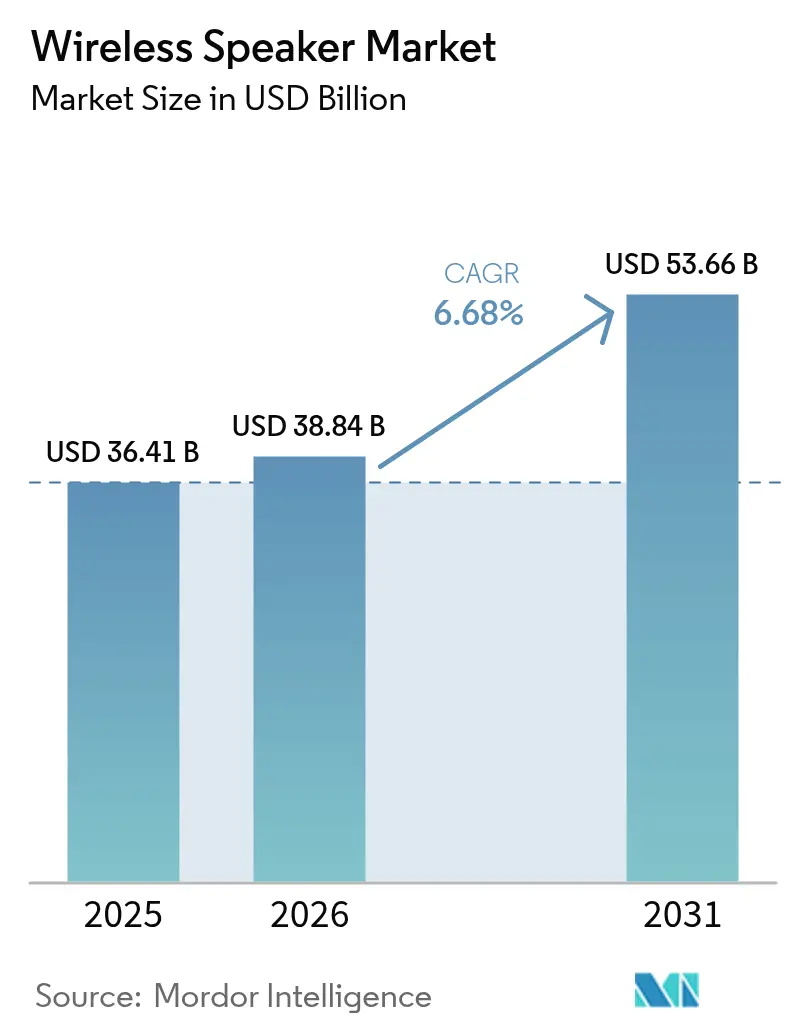

| 市場規模 (2026) | 38.84 十億米ドル |

| 市場規模 (2031) | 53.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.68% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレススピーカー市場分析

世界のワイヤレススピーカー市場規模は2026年に388億4,000万米ドルと推定され、2025年の364億1,000万米ドルから成長し、2031年には536億6,000万米ドルに達する見通しであり、2026年〜2031年にかけてCAGR 6.68%で拡大します。常時接続オーディオへの需要拡大、空間音響フォーマットの普及、ボイスアシスタントとスマートホームプラットフォームの緊密な連携が、出荷台数および平均販売価格の双方を押し上げています。アジア太平洋地域はスマートフォンの普及率の高さと競争力ある地場ブランドを背景に、規模・成長率の両面でリードしており、北米はコンテンツ中心のエコシステムを通じてプレミアム需要を維持しています。クラスDアンプICのサプライチェーン可視性は差別化要因であり続け、資本力のあるブランドが生産枠を確保しやすい状況です。同時に、自動車OEM、企業向けハイブリッドワークツール、ソーシャル動画主導の超ポータブルデバイスが新たな用途クラスターを形成し、バリューチェーン全体での増分収益を底上げしています。競争の力学は、純粋な音響出力よりもAI機能、サブスクリプションの仕組み、クロスカテゴリー統合を中心に展開するようになっています。

主要レポートのポイント

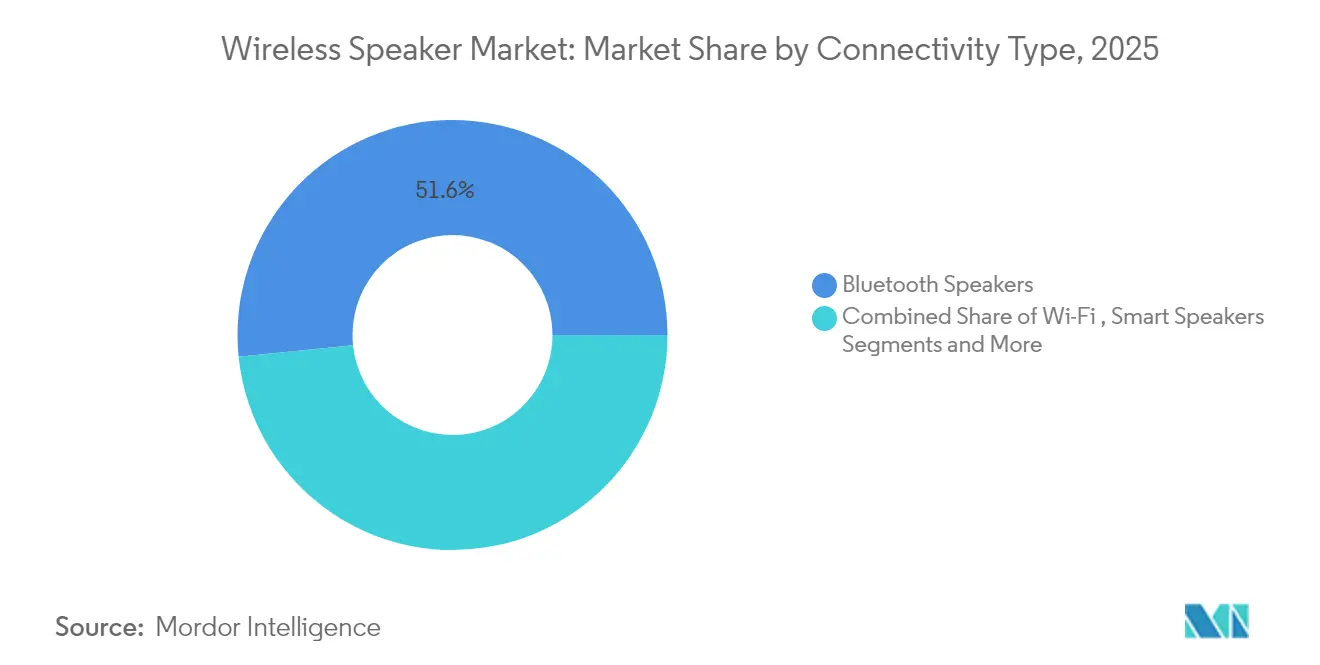

- 接続タイプ別では、Bluetoothが2025年のワイヤレススピーカー市場シェアの51.62%を占め、スマートスピーカーは2031年にかけてCAGR 8.12%で拡大すると予測されています。

- フォームファクター別では、ポータブルミニスピーカーが2025年のワイヤレススピーカー市場規模の40.55%を占め、サウンドバーはCAGR 8.95%で最も速い成長が見込まれています。

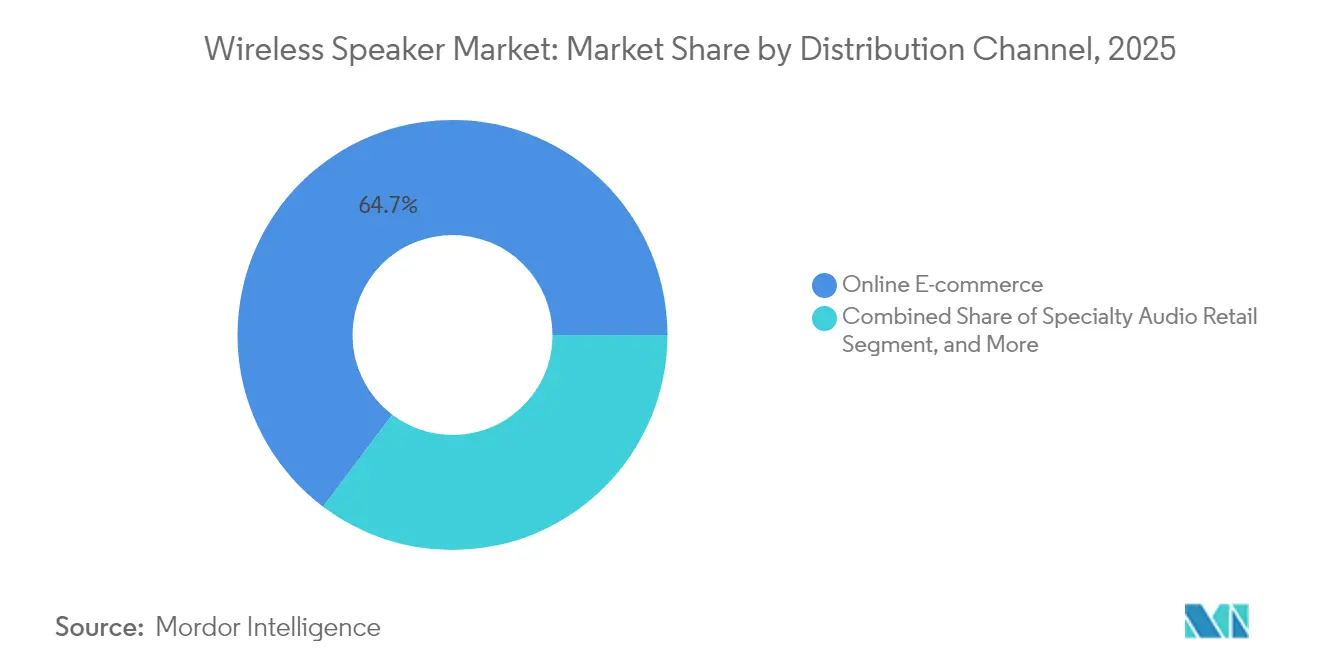

- 流通チャネル別では、Eコマースが2025年のワイヤレススピーカー市場規模の64.72%を占め、2031年にかけてCAGR 7.08%で拡大しています。

- エンドユーザー別では、住宅用途が2025年のワイヤレススピーカー市場シェアの77.45%を占め、自動車OEM組み込みは予測期間中にCAGR 9.62%で拡大しています。

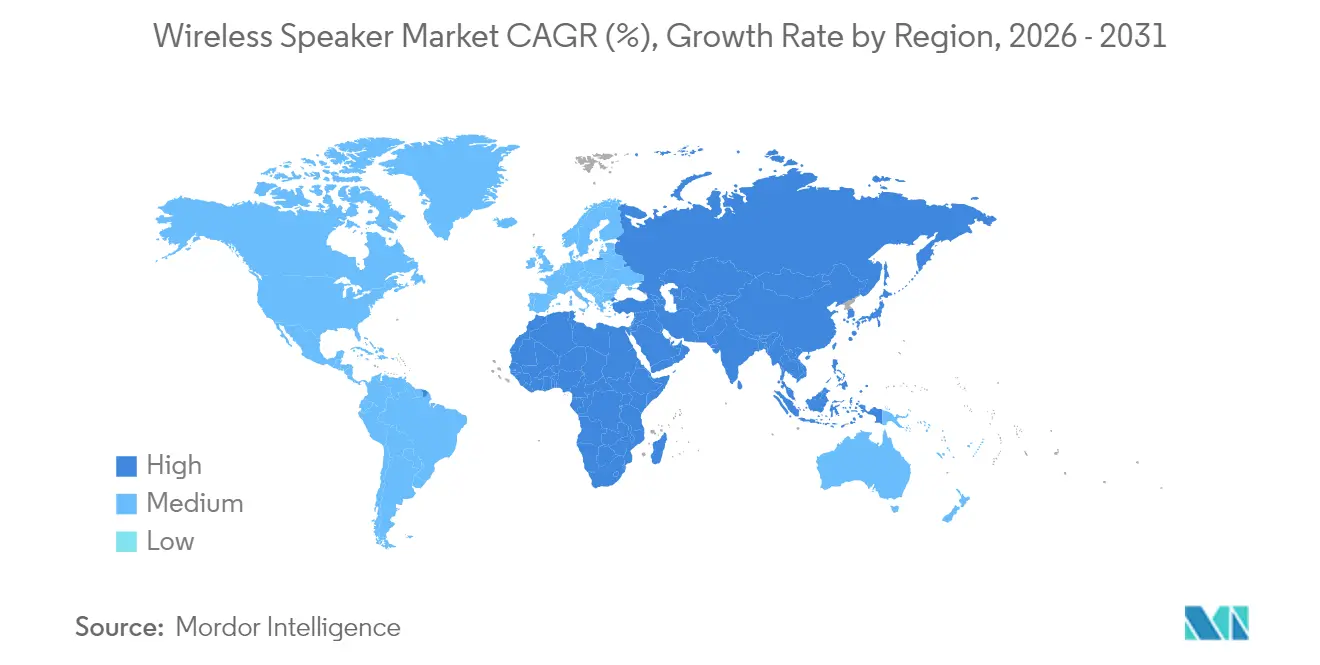

- 地域別では、アジア太平洋地域が2025年のワイヤレススピーカー市場において収益シェア34.42%でリードしており、2031年にかけてCAGR 6.78%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワイヤレススピーカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| マルチルームオーディオエコシステムの採用拡大 | +1.2% | 北米および西欧 | 中期(2〜4年) |

| 新興アジアにおけるボイスアシスタント統合 | +1.8% | 中国およびインド | 短期(2年以内) |

| Dolby Atmosサウンドバーへのアップグレード | +0.9% | 中国都市部および韓国 | 中期(2〜4年) |

| Z世代の短編動画主導による超ポータブル需要 | +0.7% | ブラジルおよび周辺市場 | 短期(2年以内) |

| プレミアムEVにおける着脱式スピーカー | +0.8% | 北米および欧州での早期普及 | 長期(4年以上) |

| 企業向けBluetoothカンファレンスデバイス | +0.6% | 欧州、北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興アジアにおけるボイスアシスタント統合がスマートスピーカーの普及を加速

中国とインドにおけるスマートスピーカーの採用は、ベンダーが現地語の会話型AIを組み込み、入門価格を40米ドル以下に抑えたことで急伸しました。Amazonが2025年2月に発表したAlexa+は、6億台の既存Echoデバイスで動作する生成AI搭載のオーバーレイであり、ハードウェアの寿命を延ばすとともに、月額19.99米ドルの新たな収益源を生み出しました。Googleがアンビエントコンピューティング向けにGemini AIへ軸足を移したことは、クラウドネイティブなマルチモーダル音声体験へのより広範なアーキテクチャーシフトを示しています。アジアのOEMは、独自ソリューションを構築する代わりに成熟した音声スタックをライセンス調達できるため、部品表コストを削減しながら体感的な知性を高めるファストフォロワー優位を享受しています。電球やカメラなど既存スマートホーム資産によるネットワーク効果が、初回購入者の導入障壁をさらに低下させています。

Dolby Atmosサウンドバーへのアップグレードが中国都市部および韓国における平均販売価格成長を促進

これらの市場の都市居住者は、レガシーの2.1チャンネルバーから、ワイヤレスサラウンドを含むDolby Atmos対応バンドルへと移行しつつあります。MediaTekとDolbyは2025年1月にFlexConnectを発表し、サウンドバーが部屋内の任意の対応スピーカーと自動キャリブレーションできる仕組みを実現し、HDMIケーブルの制約を解消しました。[1]MediaTek Inc.、「MediaTekとDolby Atmos FlexConnect」、MediaTek、mediatek.com Sonyのブラビアシアターラインは360立体音響マッピングを使用し、天井スピーカーを設置することなくマルチスピーカー環境をシミュレートします。高い音響没入感は300米ドル超の価格帯を支え、ユニット台数が横ばいであっても世界のワイヤレススピーカー市場全体の平均販売価格を押し上げています。

プレミアムEVにおける自動車OEM着脱式スピーカーのパートナーシップ

電気自動車メーカーは、差別化されたキャビン音響を航続距離や加速性能と同等の訴求点として位置づけています。CadillacのOPTIQとVISTIQは、テールゲートシナリオでの取り外しが可能な19スピーカーおよび23スピーカーDolby Atmosパッケージを搭載しており、車両をモバイルジュークボックスに変えます。[2]General Motors、「GMがDolby AtmosとAmazon MusicをCadillac EVラインナップに導入」、General Motors、news.gm.com McIntoshのジープ ワゴニアSにおける19スピーカーアレイも、ライフスタイルポジショニングに向けた同様の戦略を採用しています。一方、HARMANのSeatSonicはスピーカーをヘッドレストに組み込むことで、重量とエネルギーを節減しつつドライバー専用音響ゾーンを実現します。これらの統合は、従来のアフターマーケットアップグレードを超えたOEM収益源を開拓し、車両向けイコライザープリセットのOTA(無線)配信に対する二次需要を生み出しています。

ハイブリッドワークスペースが欧州における企業向けBluetoothカンファレンススピーカーを牽引

オフィス回帰方針が流動的であるため、企業はホットデスクやハドルルームにプラグアンドプレイ型オーディオを整備しています。EPOS EXPAND 80は、ビームフォーミングマイクとTeams認定を通じて16人規模のスペースに対応します。[3]EPOS、「EXPAND 80」、EPOS、eposaudio.com JabraのSpeak 510はリモートスタッフ向けに130米ドル以下のポータビリティを提供し、beyerdynamicのIP64準拠SPACE MAXは屋外ワークショップ向けに25時間のバッテリー寿命を備えています。企業はラップトップとスマートフォン間のシームレスな切り替えのためBluetoothとUSB-Cの接続性を好んでおり、2024年以降の西欧における出荷台数の2桁成長を下支えしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Bluetoothコーデックの断片化 | -0.40% | 日本およびドイツ | 中期(2〜4年) |

| 完成品に対する高輸入関税 | -0.60% | ブラジルおよびインド | 短期(2年以内) |

| スマートスピーカーに関するプライバシー懸念 | -0.50% | フランスおよびカナダ | 長期(4年以上) |

| クラスDアンプICの不足 | -0.80% | アジアの製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートスピーカーに関するプライバシー懸念がフランスおよびカナダにおける家庭普及を抑制

フランスのCNIL(情報処理と自由に関する国家委員会)などの監督機関は、音声データが非公開のアルゴリズムトレーニングに利用される可能性があるとしてユーザーに注意を促しており、より厳格な同意設定の導入を促しています。[4]CNIL、「音声アシスタント:アドバイス」、CNIL、cnil.fr 調査によると、フランスとカナダの家庭の半数以上が、利便性を評価しながらも意図しない盗聴を懸念しています。ベンダーはローカル処理モードや物理的なミュートトグルで対応していますが、懐疑的な姿勢が買い替えサイクルを遅らせ、周辺市場と比べてアドレッサブルベースを低水準に抑えています。

クラスDアンプICの不足がアジアにおける中級ODM生産を遅延

世界的な半導体の混乱により、一部のオーディオグレードICのリードタイムは2024年に60週を超え、受託製造業者は基板の再設計や利益率の低下を余儀なくされました。Texas Instrumentsは、CES 2025においてコンポーネント数を削減するための1インダクタークラスDリファレンスデザインを発表しました。前払い契約やマルチソーシングを持つブランドは発売時期を確保できますが、規模の小さいODMはホリデーピーク需要を取り逃がすリスクがあり、短期的にワイヤレススピーカー市場全体の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続タイプ別:スマートスピーカーの成長がBluetoothのリーダーシップを上回る

Bluetoothは2025年のワイヤレススピーカー市場シェアの51.62%を占め、普及率とペアリングの簡便さを背景にその支配的地位を維持しています。Wi-FIデュアルバンドチップとエッジAIの進歩に支えられたスマートスピーカーの接続性は、CAGR 8.12%で拡大すると予測されており、基本的なBluetooth需要を徐々に侵食していく見込みです。セルラー対応ユニットのワイヤレススピーカー市場規模は依然として低い一桁台にとどまっていますが、RVや海上ユーザーを対象とした衛星接続の概念実証が新たな価格帯を示唆しています。AuracastによるBluetooth LE Audioの登場は遅延を低減し、コンサートフィードを数百台のパーソナルスピーカーに同時ストリーミングするブロードキャストモードを提供することで、公共会場における存在感を強化しています。AirPlay専用のレガシーデバイスは、消費者がクロスプラットフォームサポートを求めるにつれて縮小し続けています。

スマートカテゴリー外のWi-Fi中心スピーカーは、ロスレス再生を重視するオーディオファイルの間で継続的な関心を集めています。マルチルームプラットフォームはMatter対応スキーマを公開するようになり、相互運用性の課題を緩和しています。チップセット価格が8米ドルを下回るにつれ、アジアのティア2メーカー数社が入門モデルをWi-Fi+Bluetoothにアップグレードし、コストとエコシステムアクセスのバランスを取る計画を立てています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

フォームファクター別:サウンドバーが付加価値を獲得し、ミニがユニット台数をリード

ポータブルミニが最大の出荷台数を記録し、2025年のワイヤレススピーカー市場規模の40.55%を占めました。しかしサウンドバーは、シネマグレードのAtmosデコーディングが平均価格を押し上げることで、CAGR 8.95%という優れた収益成長を実現しました。パーティースピーカーは光のショーとマイク入力を追加することで、Z世代のソーシャル動画行動を取り込んでいます。耐久性のあるクリップオン型は、IP67等級と12時間バッテリーを備え、サイクリングやハイキング向けオーディオの需要を満たしています。フロアスタンディング型ワイヤレスタワーは、スピーカーケーブルを引き回したくないリビングルームのオーディオファイルにとって高い利益率のニッチを占めています。

スマートディスプレイスピーカーは、音声・タッチ・ビデオチャットを融合したハイブリッドセグメントであり、レシピ案内や監視カメラフィードのためにキッチンでの採用が進んでいます。ミニLEDコストの低下に伴い、メーカーはスイベルマウントに8インチパネルを搭載した実験を進め、コンパクトなフットプリントを維持しています。

流通チャネル別:Eコマースがリードを拡大

オンラインプラットフォームは2025年のワイヤレススピーカー市場規模の64.72%を占め、比較購買やフラッシュセールがテクノロジーに精通したバイヤーの嗜好に合致することから、最速のCAGR 7.08%を記録しています。ブランド直営のウェブストアは、延長保証や音楽サービスのトライアルをバンドルすることでマージンを拡大しています。1,000米ドル超のモデルでは、ライブデモがサウンドステージの印象に影響を与えるため、専門音響小売は依然として重要な役割を果たしています。大型量販店はホリデーシーズンのプロモーションを中心に、50米ドル以下の衝動買い購入を取り扱っています。

自動車ディーラーがますます着脱式キャビンスピーカーをバンドルするようになり、新たな非伝統的チャネルを形成しています。商業インストーラーはホスピタリティや教育分野に注力し、配線コスト削減のためにシーリングスピーカーをBYODワイヤレスハブと統合しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

エンドユーザー別:住宅用途の優位性の中での自動車OEM需要の台頭

住宅用途は2025年のワイヤレススピーカー市場規模の77.45%を占め、マルチルームオーディオとスマートホームハブが引き続き主要な購買ドライバーであることを裏付けています。家族はますますキッチン、浴室、屋外スペースにコンパクトなスピーカーを設置するようになり、音声コントロールは家庭のデフォルトインターフェイスとなっています。ストリーミングサービスのバンドルと季節的な値引きが買い替えサイクルを活発に保ち、消費者は空間オーディオ対応モデルへのアップグレードを進めています。ホテルチェーンやカフェはゲスト体験向上のためWi-Fiメッシュ対応のBGMスピーカーを追加していますが、これらの商業インストールは大規模な住宅基盤には及びません。ハイブリッドワーク環境における会議室のアップグレードが増分需要に貢献していますが、家庭用途と比較した場合、企業向け台数がワイヤレススピーカー市場全体のシェアに占める割合はわずかにとどまっています(eposaudio.com)。

自動車OEM組み込みは最も急速な拡大分野であり、電気自動車の発売が着脱式キャビンスピーカーとDolby Atmosアレイを特徴とする中、CAGR 9.62%での拡大が見込まれています。例えばCadillacのOPTIQおよびVISTIQ EVは、テールゲートサウンドシステムとしても機能する19スピーカーおよび23スピーカーパッケージを搭載しており、プレミアムオーディオが現在いかに車両の価格競争力を高めているかを示しています(news.gm.com)。音響スペシャリストと自動車メーカーのパートナーシップは、新しいハードウェアを必要とせず車内音響をリフレッシュするOTA(無線)EQアップデートを通じた継続的収益も生み出しています。企業の車両フリートはモバイルオフィス向けにポータブルカンファレンススピーカーキットの指定を開始しており、エンドユーザーの構成をさらに多様化させています。住宅用途が絶対台数でリードし続ける一方、自動車向けおよびニッチなプロフェッショナル用途が合わさって、ワイヤレススピーカー市場の次の成長軸を形成しています。

地域分析

アジア太平洋地域は2025年の収益の34.42%を占め、大規模製造、コスト競争力のあるブランド、5G端末の急速な普及を背景にCAGR 6.78%で拡大すると予測されています。中国は量を牽引し、ローカルAIプラットフォームと25米ドル以下の入門デバイスを組み合わせています。韓国と日本はプレミアムニッチを追求していますが、コーデックの断片化がオーディオファイルのアップグレードを先送りにしています。インドの輸入関税引き上げは国内組立を促進しており、複数のスマートフォンブランドがアクセサリー消費を取り込むためにスピーカーへの多角化を進めています。

北米は、スマートスピーカーをホームセキュリティやメディアバンドルと連携させるサブスクリプションエコシステムに牽引されて、相当規模のプレミアムセグメントを維持しています。米国の消費者はAmazon Alexa+などのAI強化機能に対価を払う意欲を示していますが、カナダではプライバシー懸念がリビングルームへの設置を抑制し、普及曲線が横ばいとなっています。メキシコは国境を越えた物流センターの恩恵を受け、中価格帯製品の配送時間を短縮しています。

欧州はまちまちな状況を示しています。西欧はマルチルーム採用で上位に位置し、スカンジナビア市場はサステナブルな素材と修理可能性を重視しています。フランスは常時マイクオン型デバイスに慎重な姿勢を取り、スマートスピーカーの普及を鈍化させています。一方ドイツのオーディオ愛好家は、有線リグを置き換える前にロスレス対応の統一されたBluetoothを待っています。中東欧はEコマース経由でのエントリーレベルBluetooth販売を拡大し、脆弱な小売ネットワークを補完しています。

南米では、短編動画プラットフォーム向けのコンテンツ制作小道具としても機能する超ポータブルスピーカーへの旺盛な需要が見られます。ブラジルの高関税はブランドに最終組立の現地化、またはストリーミングデータコストを回避するMicroSD搭載モデルの検討を促しています。チリとコロンビアでは光ファイバーブロードバンドカバレッジの拡大とともに、中価格帯サウンドバーの輸入が増加しています。

競争環境

プラットフォームオーナーがAIとサブスクリプション経済を活用する中、競争は激化しています。Amazon、Google、Appleは2024年の世界出荷台数の約45%を占め、ボイスアシスタントとマルチルームプロトコルをバンドルしてユーザーを囲い込んでいます。Sonos、Bose、JBLは音響工学とブランドエクイティでシェアを守っていますが、エントリーレベルのスマートスピーカーが体感的な音質格差を縮めるにつれ、マージン圧力に直面しています。SamsungのHarman子会社は、コンシューマー・プロフェッショナル・自動車向けの能力を融合させ、テレビやスマートフォン事業との相互販売を図るモデルを展開しています。

XiaomiやAnkerなどの新興中国ベンダーは、低コストで機能豊富な製品を投入することで急速に成長しており、しばしば新しいBluetoothやバッテリー化学の採用において先行しています。Devialetなどのヨーロッパのスペシャリストはデザインと特許で保護された音響アーキテクチャを強みにポジショニングし、ラグジュアリーセグメントをターゲットにしています。半導体不足は垂直統合を促進しており、Appleの自社シリコンはマーチャントチップへの依存を低減し、SonyとLGはファブパートナーとクラスDステージを共同設計して生産配分を確保しています。

戦略的な動きは、エコシステム中心の拡大とニッチな用途への特化という2つの軸を中心に展開しています。AmazonのAlexa+サブスクリプションは前者の好例であり、ハードウェアユーザーを継続的なサブスクライバーへと転換します。その一方で、EPOSのようなブランドはカンファレンスプラットフォーム向けにファームウェアをカスタマイズすることで企業のハイブリッドワーク予算を取り込んでいます。GM・Dolbyやジープ・McIntoshの提携に見られる自動車分野の連携は、キャビン音響が車両差別化に影響を与える新たな競争領域を示しています。

ワイヤレススピーカー業界のリーダー企業

Bose Corporation

Samsung Electronics Co. Ltd.(Harman International Industries Inc.)

Sony Corporation

Amazon.com Inc.

Sonos Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:General Motorsは、CadillacのEVにDolby AtmosとAmazon Musicを実装し、19スピーカーおよび23スピーカーアレイを標準装備として搭載しました。

- 2025年2月:Amazonは、6億台のEchoデバイスに対応する生成AI搭載アシスタント「Alexa+」を発表しました。非Primeユーザー向けの月額料金は19.99米ドルです。

- 2025年1月:LGは、シグネチャーサウンドプロファイルとオンボードAIを特徴とする2025年版「xboom by will.i.am」ラインナップを発表しました。

- 2025年1月:JBLは、AIサウンドブーストとBluetooth 5.4 LE Audioを搭載したPartyBox 520、Encore 2、Encore Essential 2を発売しました。

- 2025年1月:MediaTekとDolbyは、ケーブル不要のサウンドバーペアリングを実現するAtmos FlexConnectを発表しました。

世界のワイヤレススピーカー市場レポートの調査範囲

ワイヤレススピーカーとは、オーディオケーブルではなく無線周波数波を利用してオーディオ信号を取得するスピーカーです。ワイヤレススピーカーは、特定の接続技術を通じて音楽やその他のオーディオファイルを再生するために使用されます。調査対象市場は、複数の地域にわたりBluetooth、Wi-Fi(コンボスピーカーを含む、スマートスピーカーを除く)、スマートスピーカーなど、さまざまな接続タイプによってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(百万米ドル)ベースで提供されています。市場および影響を受けたセグメントに対するCOVID-19の影響も調査範囲に含まれています。さらに、ドライバーと抑制要因に関する調査において、近い将来における市場拡大に影響を与える要因の変化についても取り上げています。

| Bluetooth |

| Wi-Fi(コンボを含む、スマートを除く) |

| スマートスピーカー |

| セルラー/LTEスピーカー |

| ポータブルミニ/ポケットサイズ |

| サウンドバー |

| スマートディスプレイスピーカー |

| フロアスタンディング/タワー |

| クリップオン/スポーツ・アウトドア |

| オンラインEコマース |

| 専門音響小売 |

| 大型量販店/ハイパーマーケット |

| OEM組み込み・インストーラーネットワーク |

| 住宅 |

| 商業 |

| ホスピタリティ・法人/企業 |

| 自動車OEM |

| その他(教育、公共施設) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 接続タイプ別 | Bluetooth | ||

| Wi-Fi(コンボを含む、スマートを除く) | |||

| スマートスピーカー | |||

| セルラー/LTEスピーカー | |||

| フォームファクター別 | ポータブルミニ/ポケットサイズ | ||

| サウンドバー | |||

| スマートディスプレイスピーカー | |||

| フロアスタンディング/タワー | |||

| クリップオン/スポーツ・アウトドア | |||

| 流通チャネル別 | オンラインEコマース | ||

| 専門音響小売 | |||

| 大型量販店/ハイパーマーケット | |||

| OEM組み込み・インストーラーネットワーク | |||

| エンドユーザー別 | 住宅 | ||

| 商業 | |||

| ホスピタリティ・法人/企業 | |||

| 自動車OEM | |||

| その他(教育、公共施設) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

ワイヤレススピーカー市場の現在の規模はどのくらいですか?

ワイヤレススピーカー市場は2026年に388億4,000万米ドルに達しており、2031年までに536億6,000万米ドルに達する軌道にあります。

どの地域がワイヤレススピーカー市場をリードしており、その理由は何ですか?

アジア太平洋地域は34.42%の収益シェアでリードしており、高いスマートフォン普及率、競争力のある地場ブランド、大規模な製造能力が背景にあります。

スマートスピーカー接続セグメントはどの程度の速さで成長していますか?

スマートスピーカーの接続性は、音声AIの能力が向上しエコシステム統合が深化する中、2026年から2031年にかけてCAGR 8.12%で拡大すると予測されています。

ワイヤレススピーカーにとって最も重要な流通チャネルはどれですか?

Eコマースは2025年の収益の64.72%を占め、消費者直販の購買嗜好を反映してCAGR 7.08%で最も速く成長し続けています。

自動車OEMはワイヤレススピーカー市場にとってなぜ重要ですか?

プレミアム電気自動車はキャビン体験の差別化のために着脱式マルチスピーカーシステムを組み込んでおり、自動車セグメントを2031年にかけてCAGR 9.62%に押し上げています。

ワイヤレススピーカーの普及を抑制する主な要因は何ですか?

主な抑制要因としては、オーディオファイル市場におけるBluetoothコーデックの断片化、フランスやカナダなどの国でのプライバシー懸念、継続的なクラスDアンプチップ不足が挙げられます。

最終更新日: