インクジェットプリントヘッド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.32 十億米ドル |

| 市場規模 (2031) | 4.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

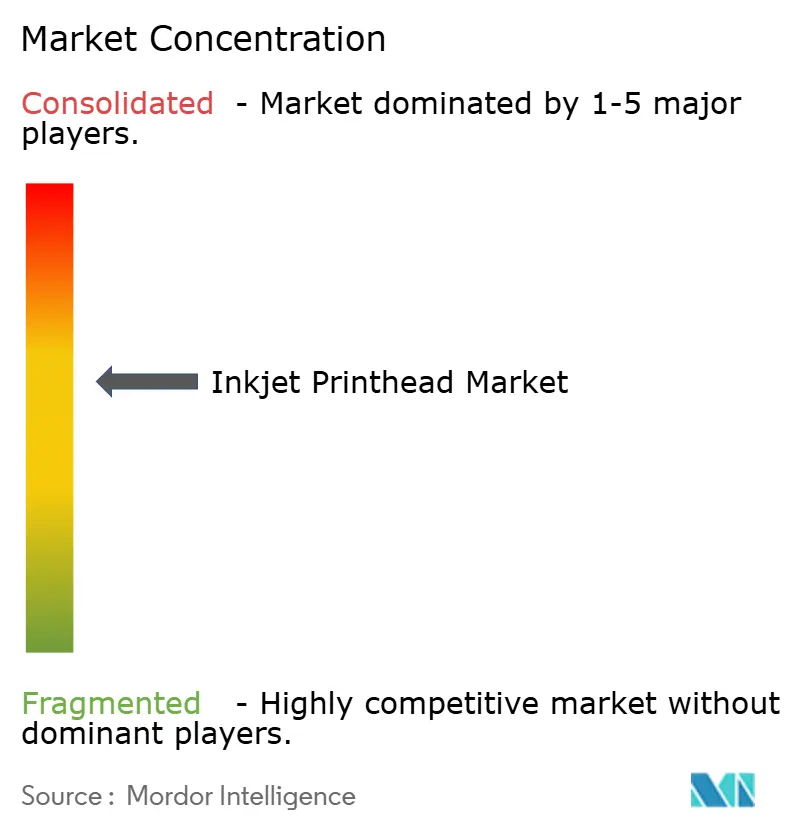

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインクジェットプリントヘッド市場分析

インクジェットプリントヘッド市場規模は、2025年の31億8,000万米ドルから2026年には33億2,000万米ドルに増加し、2031年までに40億6,000万米ドルに達すると予測されており、2026年から2031年にかけて4.11%のCAGRで成長します。パッケージング、テキスタイル、電子機器工場が毎分300メートルを超えるウェブ速度を維持するシングルパス精密ヘッドを求める中、産業印刷へのシフトが価値創造を再定義しています。部品の小型化、水性およびUV硬化型化学品の採用拡大、主要OEM(相手先ブランド製造業者)によるオープンプラットフォームライセンスが対応可能な市場規模を拡大する一方で、マージンも圧縮しています。プレスインテグレーターは現在、ソフトウェア、カラーマネジメント、予知保全で差別化を図っており、圧電MEMSスタックの進歩により50kHzの発射で2ピコリットル未満の液滴が実現しています。

主要レポートのポイント

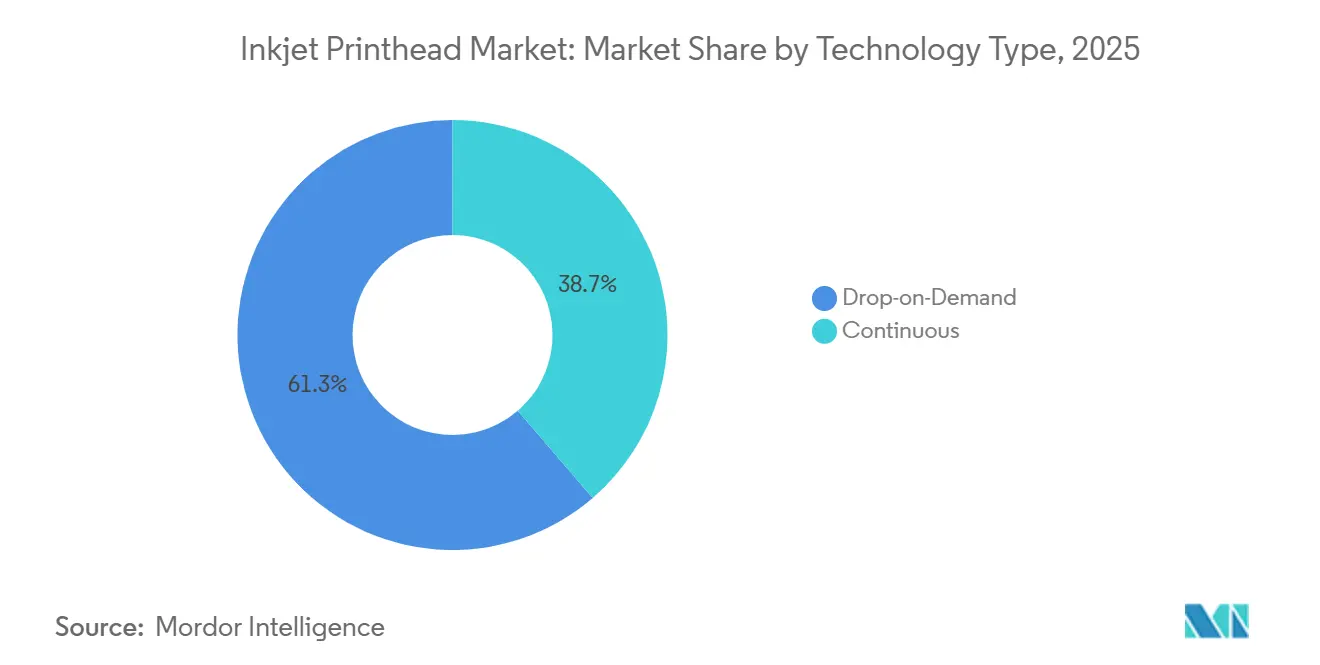

- 技術別では、ドロップオンデマンド方式がインクジェットプリントヘッド市場において2025年に61.3%の市場シェアを占め、2031年にかけて4.51%のCAGRで拡大しています。

- インクの化学組成別では、水性処方が2025年のインクジェットプリントヘッド市場規模の37.82%を占め、UV硬化型は2031年にかけて5.09%のCAGRで拡大すると予測されています。

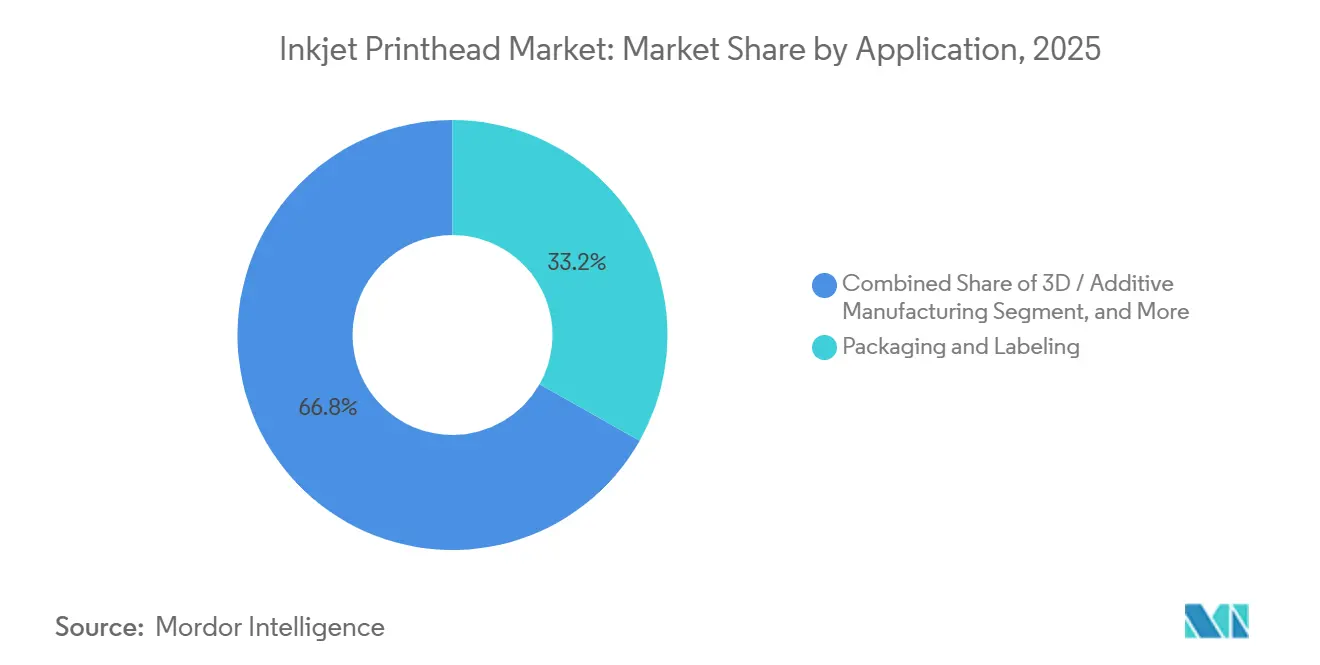

- 用途別では、パッケージング・ラベリングが2025年の収益の33.18%を占め、電子機器印刷は2031年にかけて5.23%のCAGRで成長すると予測されています。

- エンドユーザー別では、産業印刷が2025年のインクジェットプリントヘッド市場規模の46.20%を占め、グラフィック印刷は2031年に向けて4.81%のCAGRで拡大しています。

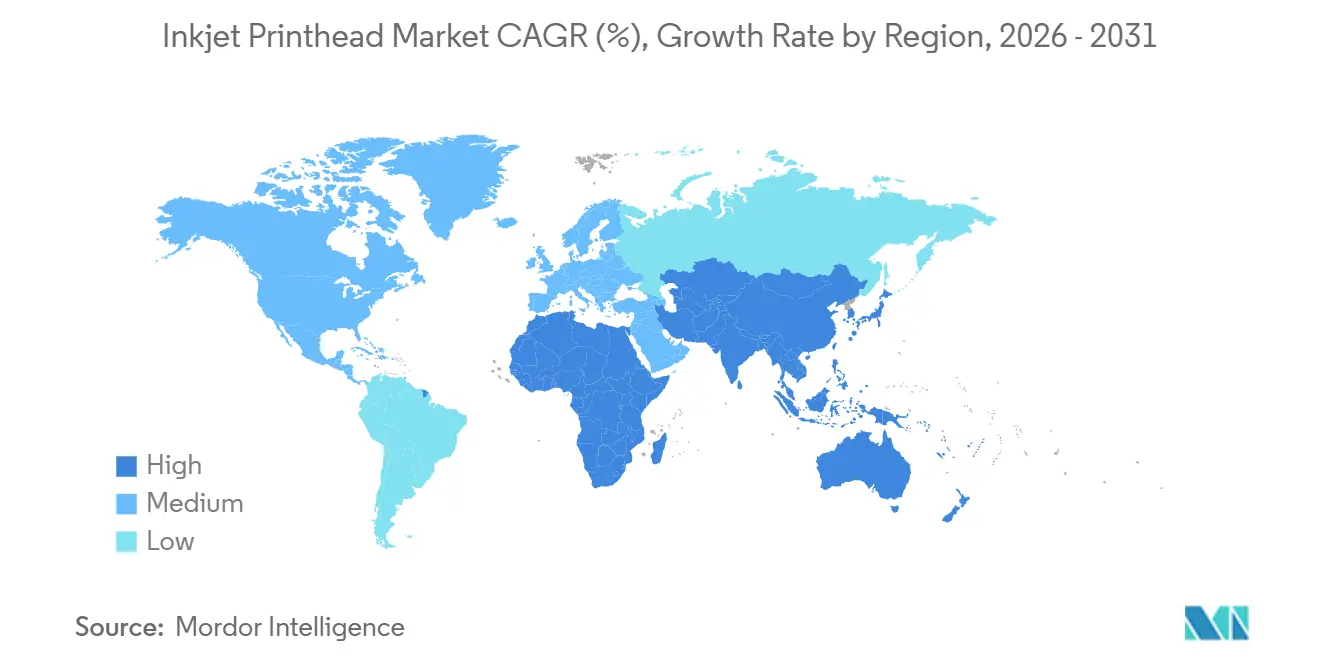

- 地域別では、アジア太平洋地域が2025年の収益の41.40%を占め、2026年から2031年にかけて5.03%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インクジェットプリントヘッド市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パッケージングおよびテキスタイルにおけるシングルパスデジタルプレスの急増 | +1.2% | グローバル、欧州およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 毎分300メートルで2ピコリットル未満の液滴を可能にするMEMSおよび薄膜圧電技術 | +0.9% | 日本および米国の研究開発拠点 | 長期(4年以上) |

| OEMのオープンプラットフォームプリントヘッド販売へのシフト | +0.7% | 北米および欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 水性顔料インクに向けたサステナビリティの推進 | +0.6% | 欧州、北米 | 中期(2〜4年) |

| AIによる予知保全によるダウンタイムの削減 | +0.4% | グローバル | 中期(2〜4年) |

| 高粘度機能性流体向けEHDプリントヘッドの台頭 | +0.3% | アジア太平洋地域および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パッケージングおよびテキスタイルにおけるシングルパスデジタルプレスの急増

パッケージングコンバーターは、シャトル式マルチパス方式からフレキソ速度に匹敵しながら製版の遅延を排除するシングルパス方式へと移行しています。2025年後半のフィールドトライアルでは、PrecisionCoreヘッドが毎分200メートルで段ボール上に600dpiを維持し、工具なしで短納期ラベルを実現することが示されました。[1]Epson、「PrecisionCoreプリントヘッド技術」、epson.com インドおよびバングラデシュのテキスタイル工場は、ファストファッションサイクルに対応するためダイレクトトゥファブリックユニットを採用し、サンプルから生産までの時間を数週間から数日に短縮しました。プレス1台あたりの設備投資は100万米ドルを超えますが、ベトナムやトルコのリース制度や関税還付制度が参入障壁を下げています。シングルパス機能は、プリント回路のソルダーマスク塗布にも対応しており、電子機器用途に予測される5.23%のCAGRを裏付けています。

2ピコリットル未満の液滴を毎分300メートルで実現するMEMSおよび薄膜圧電技術

薄膜アクチュエーターと組み合わせたMEMSノズルアレイは、毎分300メートルのライン速度で2ピコリットル未満の液滴を実現し、医薬品コーティングや細線回路などの精密作業を可能にします。Xaarの2024年特許シリーズは、各ノズルの独立した駆動エレクトロニクスがリアルタイムで体積を変調する仕組みを詳述しています。KyocerのKJ4プラットフォームは、600ノズル/インチと1.5〜42ピコリットルの可変液滴でこのコンセプトを商業化し、グラフィックと機能性塗布の両方を実現しました。[2]Kyocera Corporation、「産業用プリントヘッドソリューション」、kyocera.com この進歩により、液滴が小さいほど1平方メートルあたりの顔料使用量が減少するため、インクの無駄が削減され、運用コストが低下します。長期的には、これらのヘッドはバイオプリンティングやスマートパッケージングの取り組みを支え、速度よりも精度が重視されます。

OEMのオープンプラットフォームプリントヘッド販売へのシフト

2025年10月、EpsonはPrecisionCoreモジュールの独立系プレスメーカーへのライセンス供与を開始し、Xeroxもオープンインクセットヘッドで追随し、ハードウェアと消耗品の歴史的な連動関係を解体しました。インテグレーターは独自に化学品を調達し、サイクル途中でプリントヘッドの世代を交換し、コアとなるジェッティング物理ではなくワークフローソフトウェアで差別化できるようになりました。ボリュームライセンスは総対応可能ベースを拡大しますが、マージン圧縮を促し、既存企業は独自インク販売ではなく予知保全サービスとアナリティクスからより多くの価値を引き出すことを迫られています。

水性顔料インクに向けたサステナビリティの推進

欧州の産業排出指令はVOC排出量を50mg/m³に制限しており、段ボールおよびテキスタイル施設における溶剤から水性顔料システムへの転換を促進しています。[3]欧州委員会、「産業排出指令」、ec.europa.eu 水性インクは廃棄物処理を簡素化し、作業者の暴露を最小化し、ブランドのサステナビリティ誓約と整合します。採用率は多孔質メディアで最も高く、独立気泡基材では強制空気乾燥が必要となりエネルギー節約効果が相殺されます。水性インクのカラーガマットは溶剤系に劣りますが、規制圧力と顧客の嗜好により需要は堅調を維持しており、特にプロセス排出に炭素価格を課す地域で顕著です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レーザーおよびアナログヘッドに対する設備投資プレミアム | −0.8% | グローバル、南米およびアフリカで深刻 | 短期(2年以内) |

| ナノ粒子および白色インクによる目詰まりリスク | −0.5% | グローバル、大量生産産業サイト | 中期(2〜4年) |

| 新規参入者のスケーラビリティを制限する特許の藪 | −0.4% | 北米および欧州 | 長期(4年以上) |

| セラミックスおよび半導体サプライチェーンの不安定性 | −0.3% | グローバル、アジア太平洋地域での不足 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レーザーおよびアナログヘッドに対する設備投資プレミアム

産業用ドロップオンデマンドの設備投資はプレス1台あたり80万〜150万米ドルの範囲で、同等のフレキソまたはレーザーラインを40%〜60%上回ります。印刷量に応じた支払い契約はコスト配分を変えますが、生涯支出を増加させ、資金調達コストが二桁台を超える地域のコンバーターを躊躇させます。低金利融資へのアクセスが限られた南米およびアフリカの工場では、特にレーザーユニットが低いサービスコストで耐久性のある英数字を提供するコーディング・マーキング分野でアナログへの依存が長引いています。

ナノ粒子および白色インクによる目詰まりリスク

白色不透明度や導電性パスに必要な酸化チタンおよび金属粒子処方は200nm以下で凝集する傾向があり、50µmのノズルを閉塞させます。[4]Fujifilm、「Dimatixインクジェットインクおよびプリントヘッド」、fujifilm.com 毎日のパージサイクルで在庫の5%〜10%が消費され、補助循環ハードウェアコストとして2万〜5万米ドルが発生します。サーマルヘッドは局所加熱により凝集を悪化させますが、圧電設計はストレスを軽減するものの、アイドル状態の管理には依然として注意が必要です。上流のラミネートおよび下流のダイカットにわたってストップスタートの間隔が連鎖する24時間365日稼働のパッケージングラインでは、ダウンタイムのペナルティが大きくなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:圧電の優位性が精密性能を牽引

ドロップオンデマンドヘッドは2025年に61.3%の収益を占め、2031年にかけての4.51%のCAGRは、可変データ機能と基材の多様性に対するインクジェットプリントヘッド市場の需要を裏付けています。圧電アクチュエーションは2cPから40cPの粘度に対応し、段ボール、布地、ポリマーフィルムへのUV、ラテックス、溶剤インクの展開を可能にします。コンティニュアスインクジェット方式は毎分1,000メートルを超えるコーディングニッチで存続し、サーマルヘッドは低コストのオフィス機器に根強く残っています。

MEMSの小型化により液滴あたりのエネルギー消費が半減し、ヘッドの寿命が600億回の発射を超えて延長され、機能性流体の適用範囲がナノ粒子ペーストにまで広がっています。サーマルバブルヘッドは高粘度化学品に苦労し、液滴体積を独立して変調できないため、産業用途での普及が制限されています。連続偏向システムは、スライドオンシャトルでは実現不可能な曲面や粗面を帯電液滴が通過できるため、卵やケーブルのマーキングで依然として主流です。圧電スタックへの強化されたR&D集中は、インクジェットプリントヘッド市場における長期的なリーダーシップを示しています。

インクタイプ別:UV硬化型処方が加速

テキスタイルメーカーと段ボール工場が低VOC出力を優先したため、水性化学品が2025年の価値の37.82%を占めましたが、即時硬化と食品接触適合性を背景にUV硬化型インクが5.09%のCAGRで最も速く拡大する見込みです。溶剤インクは、可塑化基材に積極的な濡れ性と紫外線安定性が必要な屋外サイネージや車両ラッピングで存続し、ラテックスおよびサブリメーションはデコールおよびポリエステルアパレルのニッチを占めています。

赤外線乾燥機の排除により床面積が縮小し、エネルギーが30%〜50%削減されます。これは高回転率の狭通路ラベル施設にとって決定的なインセンティブです。窒素不活性化チャンバーは初期コストを増加させますが、酸素阻害に関連する不良率を大幅に削減します。水性顔料システムは綿およびセルロース系素材で依然として主流ですが、限られたガマットと洗濯堅牢度がプレミアムアパレルの印刷ランを制限しています。UV成長軌跡は、医薬品ラベルおよびスマートパッケージングプロトタイプにおけるゼロ乾燥時間ワークフローに対するインクジェットプリントヘッド市場の嗜好を確認しています。

用途別:電子機器印刷が他を凌駕

パッケージング・ラベリングは2025年の収益の33.18%を占めましたが、電子機器・機能性材料はフレキシブル回路上のソルダーマスク塗布、レジェンド印刷、コンフォーマルアンテナパターンへの需要を反映し、5.23%のCAGRで成長すると予測されています。テキスタイル印刷は、アジア太平洋地域の工場でSKUのマイクロバッチングを必要とするファストファッションサイクルから力を得ています。コーディング・マーキングは定番の用途として残りますが、医薬品や飲料へのシリアライゼーション義務付けにより漸進的な成長にとどまっています。

電子機器のプロトタイピングは、圧電ヘッドが提供する10µm未満の線幅を活用して、フォトリソグラフィーの数週間ではなく数日でデザインを反復し、アジャイルハードウェア開発と整合しています。3Dおよびアディティブマニュファクチャリングはバインダージェッティングを使用してセラミックスや金属を積層しますが、材料認定のタイムラインとパウダーベッドフュージョンの優位性が近期の収益を抑制しています。パッケージングコンバーターは、倉庫管理システムと統合するシングルパスヘッドのさらなる普及を促進し、eコマース向けの可変データ出荷カートンを重視しています。総合的な勢いにより、インクジェットプリントヘッド市場は従来のグラフィックアーツを超えた多様化の方向性を維持しています。

エンドユーザー別:産業印刷がリードを維持

産業サイトは2025年の出荷量の46.20%を消費し、3交代制で稼働するパッケージングコンバーター、テキスタイル工場、電子機器ファブが含まれます。4.81%のCAGRで上昇すると示されているグラフィック印刷は、少量でオフセット製版の経済性が成立しないフォトブック、POPディスプレイ、オンデマンドブックに対応しています。クラウドストレージによるページ数の減少とホームワーキングのパンデミック後の安定化により、オフィス・コンシューマー機器のシェアは低下しています。

高スループット工場は、1リットルあたりのインク価格よりも稼働率を重視し、予知保全ダッシュボードに連動したプレミアムサービス契約を受け入れています。グラフィックハウスは、6色セットの広幅ヘッドを使用してガマットを広げ、パーソナライズドマーケティング向けの可変データイメージングを収益化しています。バイオメディカルラボは組織スキャフォールドのジェッティングを実験し、精密インフラをライフサイエンスに拡張しています。産業コホートの規模により、インクジェットプリントヘッド市場は高デューティサイクルのユースケースを中心に展開し続けています。

地域分析

アジア太平洋地域は2025年の価値の41.40%を提供し、北京が国内MEMSラインを支援し、ニューデリーの生産連動インセンティブがテキスタイルのデジタル化を促進する中、5.03%のCAGRが見込まれています。深センおよび蘇州のファブは2025年にプリントヘッドの生産量を25%増加させ、輸入依存を低減し東南アジアの消費に向けてピボットしています。日本企業は依然として世界の圧電特許の60%以上を保有していますが、台湾および韓国の競合他社が簡素化されたセラミック組立を通じて価格プレミアムを侵食しています。

北米は第2位のシェアを記録し、米国のコンバーターがeコマース物流箱向けに段ボールプレスを改修し、医薬品メーカーが医薬品サプライチェーン安全保障法の完全施行に先立ちシリアライゼーションヘッドを統合していることが牽引しています。カナダは米国の消費財フローへの近接性から恩恵を受けていますが、成熟した設置ベースにより新規投資の可能性が低下しています。メキシコのマキラドーラネットワークは自動車制御モジュールへのレジェンド印刷を試験導入していますが、ティア1サプライヤーがスクリーン印刷の既存技術に対する信頼性を検証する中、採用は遅れています。

欧州の進展は、溶剤化学品を排除する厳格なVOC規制に依存しており、水性およびUV硬化型化学品の採用を促進し、対応ヘッドへの需要を維持しています。ドイツの資本設備OEMはインクジェットバーをハイブリッドオフセットラインに組み込み、スペインのセラミックタイルセクターはアナログローラーでは不可能な装飾釉薬にインクジェットを活用しています。南米および中東・アフリカは合わせてグローバルシェアの15%未満を形成しており、資金調達の制約がアナログの優位性を長引かせていますが、ブラジルのラベルコンバーターとアラブ首長国連邦の観光向けサイネージショップが加速した普及のポケットを示しています。

競合環境

上位5社であるEpson、Canon、HP、Ricoh、Fujifilmは2025年の収益の約55%を支配しており、中程度の集中度を反映しています。Epsonのオープンプラットフォームライセンスは、小規模プレスメーカーによるモジュール採用を解放しながらハードウェアの粗利益を圧縮するという転換点を画しました。Canonはバブル形成物理学に関するサーマル特許を拡張し、HPは高速メールアドレッシング向けのサーモインクジェットを進化させています。RicohとFujifilmは、早期ノズル脱落を検知する予測アルゴリズムを組み込んだインク循環とカラーマネジメントファームウェアで差別化しています。

XaarやMemjetなどの中堅プレーヤーは、ダウンタイムを最小化し総所有コストを削減するフィールド交換可能アレイで既存企業に挑戦しており、24時間365日稼働するコンバーターにとって魅力的な価値提案となっています。電気流体力学および音響波スタートアップは50cP以上の機能性流体塗布をターゲットとし、セラミックバインダージェッティングおよび導電性ペースト印刷を潜在的に破壊する可能性がありますが、商業的な量はまだ限定的です。特許の壁は依然として強固ですが越えられないわけではなく、新しいアーキテクチャが圧電およびサーマルの特許請求範囲外で動作しており、インクジェットプリントヘッド市場が粘度範囲と流体化学に基づく専門化ゾーンに分断されていることを示しています。

ベンダーがIoTダッシュボード、AI駆動のメンテナンス、ISO準拠のカラープロファイリングを年間サブスクリプション層にバンドルするにつれて、サービスの差別化が拡大しています。顧客はノズル密度だけでなく総ワークフローコストを評価し、ERPおよびデザインプラットフォームとのソフトウェア相互運用性を重視しています。セラミック基板およびドライバASICのサプライチェーンが割り当ての不安定性に直面する中、戦略的サプライヤーパートナーシップは純粋なジェッティング指標よりも重要性を増しており、プレスメーカーは共通のノズルプレートフットプリントを共有するヘッドをデュアルソーシングすることでリスクをヘッジしています。

インクジェットプリントヘッド業界リーダー

FUJIFILM Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Seiko Epson Corporation

Kyocera Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Kyoceraは航空宇宙プロトタイピングにおける20µm未満の積層を可能にするセラミックスラリージェッティング用1,584ノズルヘッドを発売しました。

- 2025年10月:Epsonはサードパーティインテグレーターへのハードウェアからインク収益を切り離すPrecisionCoreモジュールの出荷を開始しました。

- 2025年10月:Epsonは強溶剤サイネージインク向けに調整されたS3200-S1ヘッドをリリースしました。

- 2025年9月:Fujifilmは欧州のテキスタイル機器メーカーと提携し、Dimatixヘッドをダイレクトトゥファブリックラインに統合しました。

インクジェットプリントヘッド市場グローバルレポートの範囲

インクジェットプリントヘッド市場レポートは、技術タイプ(サーマルおよび圧電ベースのドロップオンデマンド、コンティニュアス)、インクタイプ(水性、溶剤系、UV硬化型、ラテックスおよびサブリメーション、その他のインクタイプ)、用途(パッケージング・ラベリング、テキスタイル印刷、電子機器・機能性材料、3D・アディティブマニュファクチャリング、コーディング・マーキング、その他の用途)、エンドユーザー(オフィス・コンシューマー向け、産業印刷、グラフィック印刷、その他のエンドユーザー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ドロップオンデマンド | サーマル |

| 圧電ベース | |

| コンティニュアス |

| 水性 |

| 溶剤系 |

| UV硬化型 |

| ラテックスおよびサブリメーション |

| その他のインクタイプ |

| パッケージング・ラベリング |

| テキスタイル印刷 |

| 電子機器・機能性材料 |

| 3D・アディティブマニュファクチャリング |

| コーディング・マーキング |

| その他の用途 |

| オフィス・コンシューマー向け |

| 産業印刷 |

| グラフィック印刷 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 技術タイプ別 | ドロップオンデマンド | サーマル |

| 圧電ベース | ||

| コンティニュアス | ||

| インクタイプ別 | 水性 | |

| 溶剤系 | ||

| UV硬化型 | ||

| ラテックスおよびサブリメーション | ||

| その他のインクタイプ | ||

| 用途別 | パッケージング・ラベリング | |

| テキスタイル印刷 | ||

| 電子機器・機能性材料 | ||

| 3D・アディティブマニュファクチャリング | ||

| コーディング・マーキング | ||

| その他の用途 | ||

| エンドユーザー別 | オフィス・コンシューマー向け | |

| 産業印刷 | ||

| グラフィック印刷 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のインクジェットプリントヘッド市場の予測収益は?

2026年から2031年にかけて4.11%のCAGRで2031年までに40億6,000万米ドルに達すると予測されています。

現在の需要をリードしている技術タイプは?

ドロップオンデマンド圧電ヘッドが2025年に61.3%の収益を占め、最も強い長期的モメンタムを示しています。

最も速く成長しているアプリケーションセグメントは?

電子機器・機能性材料印刷は2031年にかけて5.23%のCAGRで拡大すると予測されています。

アジア太平洋地域が最大の地域市場である理由は?

中国の現地化補助金、インドのテキスタイルインセンティブ、日本のMEMSリーダーシップが41.40%のシェアと5.03%のCAGRを牽引しています。

小規模コンバーターにおける広範な採用の主な障壁は?

初期取得コストがレーザーまたはアナログラインより40%〜60%高く、価格に敏感な地域での投資能力を制限しています。

OEMはどのように競合ダイナミクスを変えているか?

主要ベンダーはオープンプラットフォームヘッドのライセンス供与を開始し、ボリュームポテンシャルを拡大しながらユニットマージンを圧縮し、価値をサービスとソフトウェアにシフトさせています。

最終更新日: