調達アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

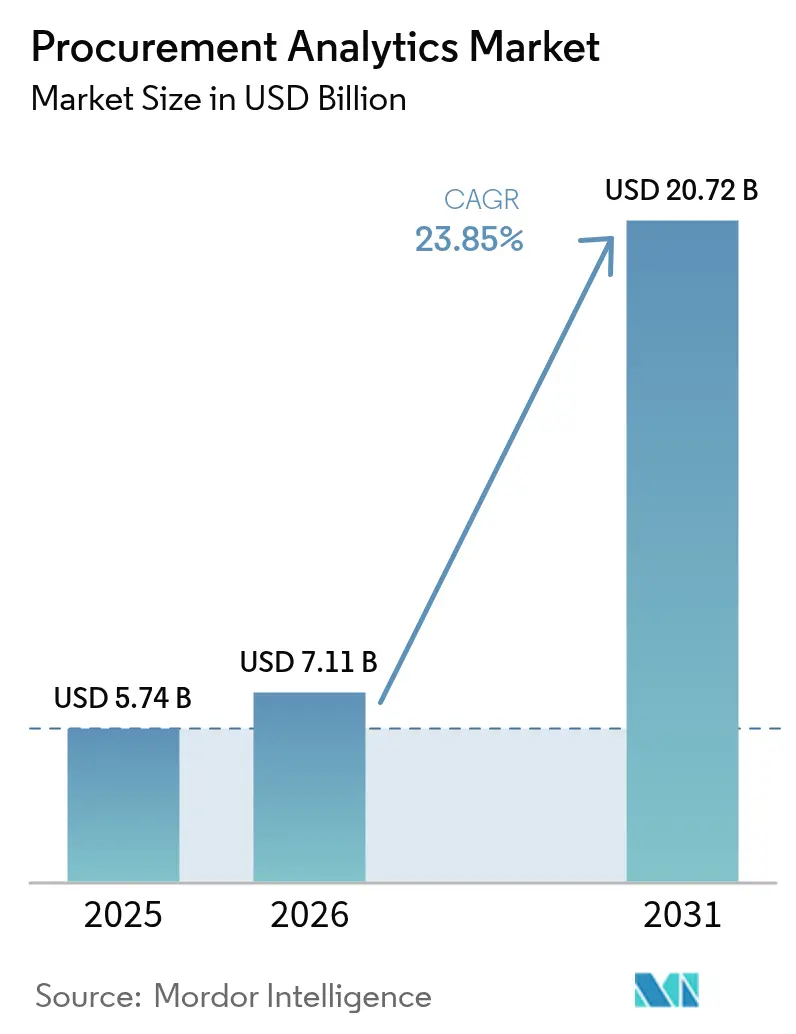

| 市場規模 (2026) | 7.11 十億米ドル |

| 市場規模 (2031) | 20.72 十億米ドル |

| 成長率 (2026 - 2031) | 23.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる調達アナリティクス市場分析

調達アナリティクス市場規模は2026年にUSD 71.1億と推定され、2025年のUSD 57.4億から成長し、2031年にはUSD 207.2億に達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)23.85%で成長します。急速なクラウド移行、調達から支払いまでのワークフローへの生成AIの導入、サプライチェーンレジリエンスへの高まる注目が、調達アナリティクス市場の拡大を支えています。企業は断片化したレガシーツールを統合アナリティクス・スイートに置き換え続けており、支出の可視性を高め、サプライヤーパフォーマンスを改善し、戦術的な購買を自動化しています。ソフトウェアは依然として主要な収益源ですが、組織がマルチテナント・プラットフォームを複雑なERPランドスケープに統合するための専門的な専門知識を求めるにつれ、最も急速な成長はサービスへとシフトしています。資本集約的なインフラを必要とせずにエンタープライズグレードの機能を提供するクラウドネイティブな展開が可能な中小企業における採用が加速しています。特にESGコンプライアンスとデータ主権に関する規制の強化により、展開の意思決定が再形成され、ベンダーはローカルホスティングの拠点を拡大するよう促されています。

主要レポートの要点

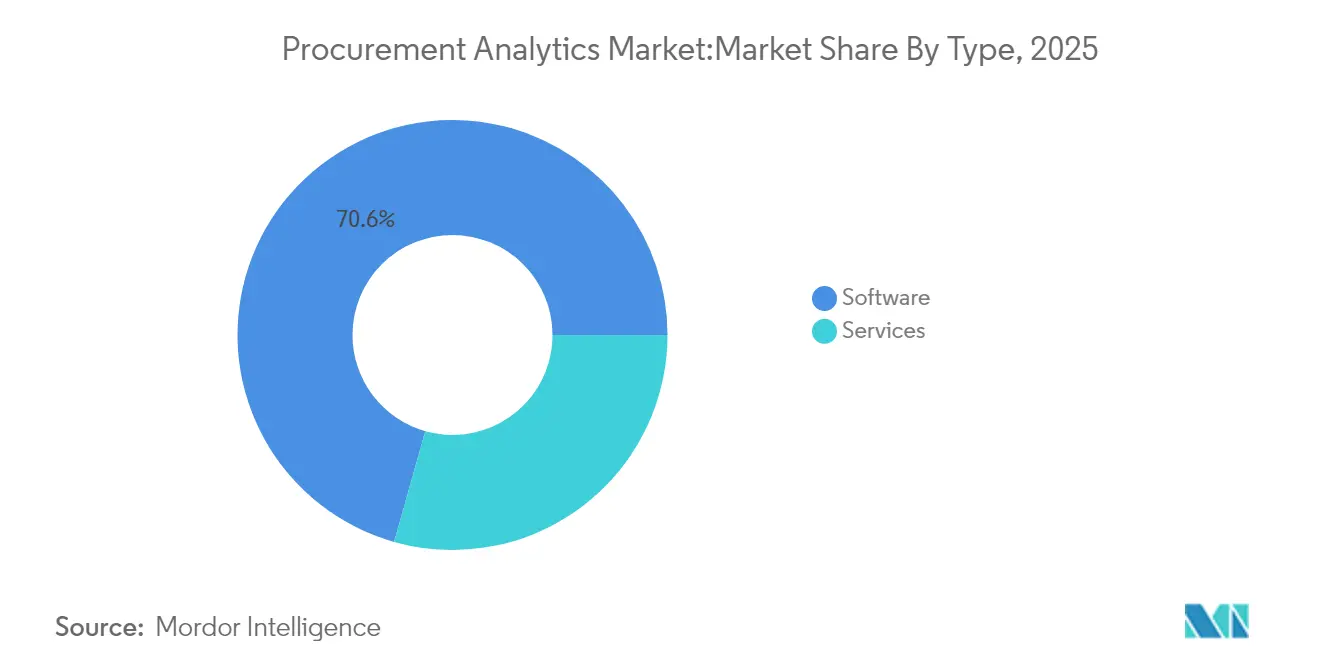

- タイプ別では、ソフトウェアが2025年の調達アナリティクス市場シェアの70.62%を占め、サービスは2031年にかけてCAGR 26.45%で加速する見込みです。

- 展開別では、クラウドモデルが2025年の調達アナリティクス市場規模の64.35%を占め、2031年にかけてCAGR 25.15%で拡大する見込みです。

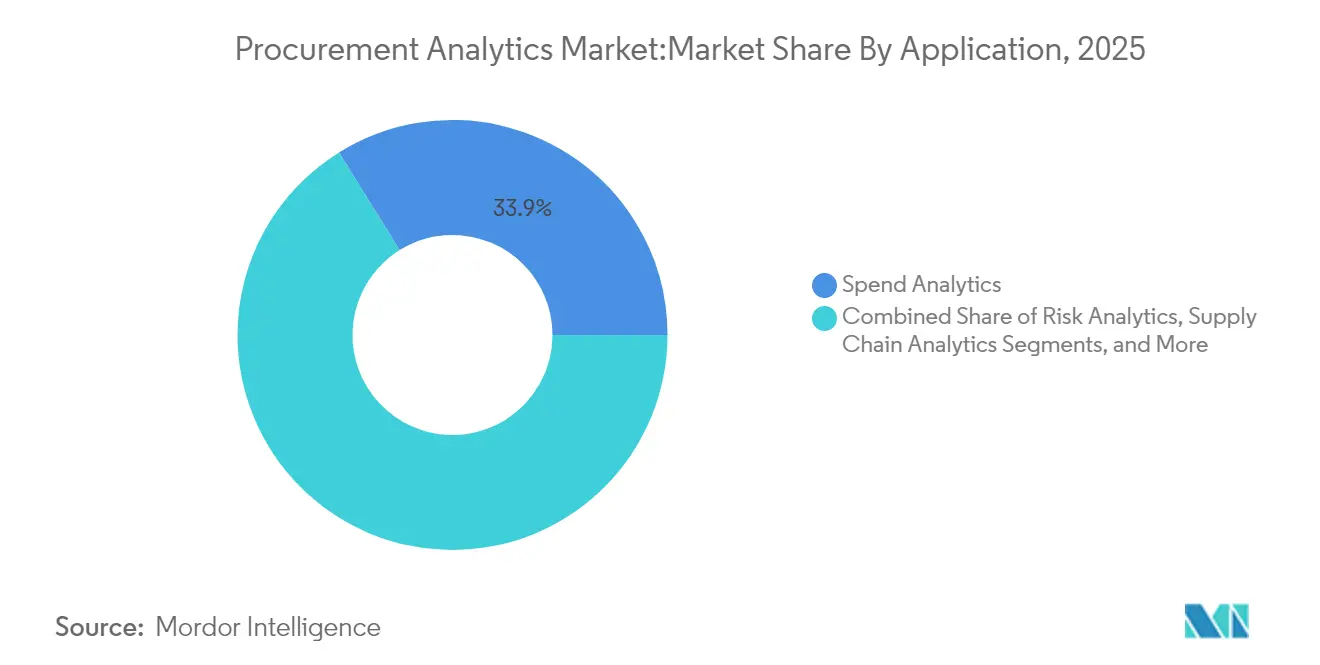

- アプリケーション別では、支出アナリティクスが2025年に33.85%の収益シェアでトップとなり、リスクアナリティクスが2031年にかけて最速のCAGR 25.95%を示す見込みです。

- エンドユーザー産業別では、製造業が2025年収益の26.74%を占め、ヘルスケアおよびライフサイエンスが2031年にかけてCAGR 25.80%で成長すると予測されています。

- 組織規模別では、大企業が2025年収益の63.72%を貢献し、中小企業の採用はCAGR 26.70%で増加しています。

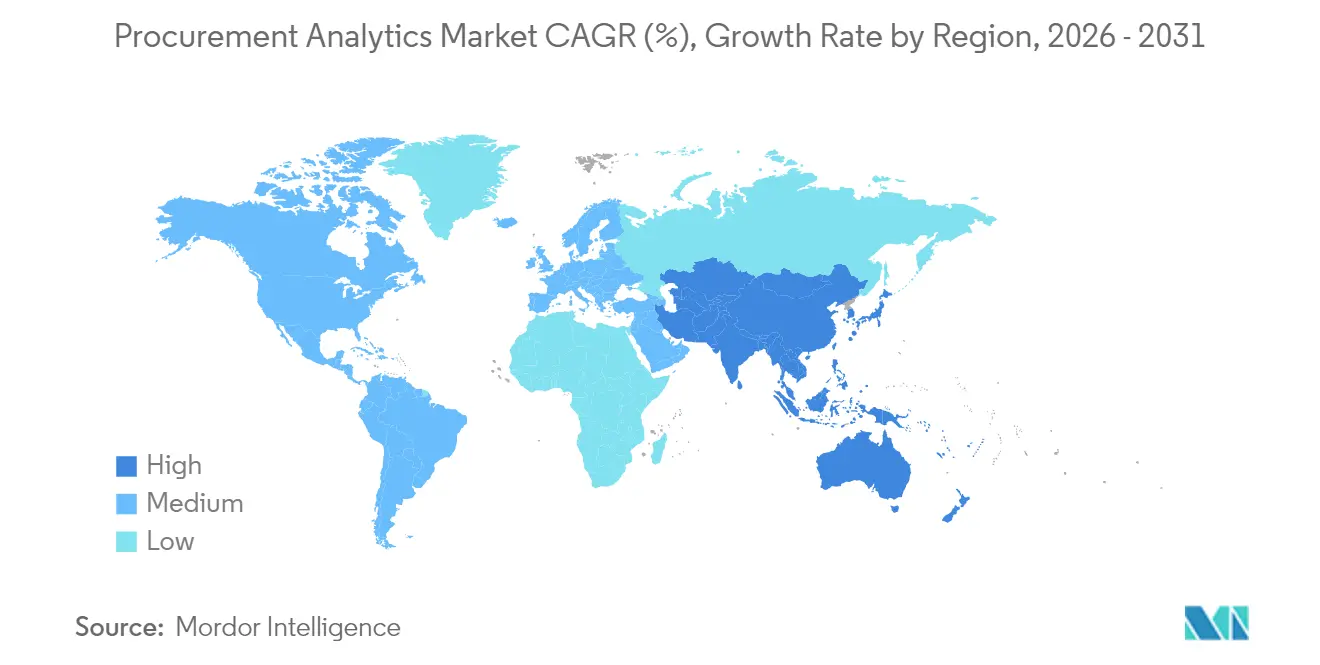

- 地域別では、北米が2025年収益の36.95%を占め、アジア太平洋地域がCAGR 26.10%で最も急速に成長する地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル調達アナリティクス市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SaaSファーストの調達スイートロードマップ | +4.2% | グローバル;北米およびEUにおける早期導入 | 中期(2〜4年) |

| ソースから支払いまでに組み込まれた生成AIコパイロット | +5.8% | 北米およびEUがコア;アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 中堅バイヤー向けクラウドネイティブTCO(総所有コスト)エコノミクス | +3.1% | グローバル;アジア太平洋地域で強い | 中期(2〜4年) |

| ESG連動サプライヤースコアリング義務 | +2.9% | EUおよび北米;グローバルへ拡大中 | 長期(4年以上) |

| ニアショアリング戦略のための予測リスクアナリティクス | +4.5% | グローバル;製造ハブ | 中期(2〜4年) |

| テールスペンド向け自律購買ボット | +3.7% | 北米およびEUの早期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SaaSファーストの調達スイートロードマップ

企業はオンデマンドでスケールし、組織全体の支出可視性を実現し、アナリティクスの展開スケジュールを加速する統合クラウドネイティブ・スイートを優先し、断片化したオンプレミスツールを廃止しています。採用の勢いは、エンタープライズグレードのインフラに投資する資本を持たなかったにもかかわらず、サブスクリプション価格設定と自動更新の恩恵を受けるようになった中堅企業において最も顕著です。稼働後、これらのプラットフォームは分散したデータソースを統合し、ソーシングイベントを最適化しコンプライアンスをリアルタイムで監視する機械学習モデルの基盤を築きます。事前構築済みコネクタとローコードインターフェースをバンドルするベンダーは、価値実現までの時間を短縮し、希少な統合人材への依存を最小化するため、優位性を獲得しています。

ソースから支払いまでに組み込まれた生成AIコパイロット

調達、契約、サプライヤーパフォーマンスのワークフローに組み込まれた生成AIモジュールは、調達をリアクティブな運用からインサイト主導の運用へと変革しています。フォーチュン500の採用企業は、AIにソーシング文書の草案作成、オープンテキスト支出の分類、交渉レバーの抽出を行わせることで、処理時間を二桁削減したと報告しています。[1]Zycus、「フォーチュン500企業における生成AIの展開」、zycus.com それにもかかわらず、機密性の高い商業データには厳格なガバナンスが必要なため、モデルへの無制限アクセスを許可している企業は少数にとどまります。ベンダーはポリシーベースのアクセス制御、ローカライズされた言語モデル、およびイノベーションを停滞させることなくデータ保護責任者の要件を満たすプラットフォーム内の秘匿化機能を提供することで対応しています。

中堅バイヤー向けクラウドネイティブTCO(総所有コスト)エコノミクス

マルチテナントアーキテクチャは、ハードウェア、定期メンテナンス、ディザスタリカバリーツールの資本支出を排除します。クラウドスイートを使用する中規模メーカーは、生産性の二桁向上と円滑なアップグレードサイクルを報告しており、ITスタッフが付加価値の高いアナリティクスプロジェクトに専念できるようになっています。強化された弾力性により、組織はビジネスクリティカルなワークロードを中断することなくAIモデルトレーニング用のサンドボックス環境を立ち上げることができ、実験の障壁をさらに低下させています。

ESG連動サプライヤースコアリング義務

欧州のサプライチェーン・デューデリジェンス指令および米国の類似法規は、バイヤーにサプライヤー評価に環境・社会指標を組み込むことを強制しています。リアルタイムの排出ダッシュボードと多様性ベンチマークを統合するプラットフォームは、調達チームが契約付与基準を炭素排出量閾値に結び付けるにつれて普及が進んでいます。[2]Supplier.io、「善意を超えて:ESG重視の調達における具体的なビジネスケース」、supplier.io 早期採用者は、規制上のペナルティリスクの低減や、持続可能性志向の顧客からのブランド優先度の向上など、有形の成果を報告しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 調達データエンジニアの不足 | −2.8% | グローバル;北米およびEUで深刻 | 短期(2年以内) |

| ERP統合外の「シャドーIT」支出 | −1.9% | グローバル;分散型企業でより顕著 | 中期(2〜4年) |

| 越境ホスティングを制限するデータ主権規制 | −1.4% | EUおよびアジア太平洋地域;グローバルへ拡大中 | 長期(4年以上) |

| 生成AIのGPU価格設定に圧迫されるマルチテナントコストモデル | −1.1% | グローバルクラウド展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

調達データエンジニアの不足

企業の58%は、データエンジニアリングの原則とカテゴリー管理のニュアンスの両方を理解するアナリティクス人材の採用に苦慮しています。この希少性は人件費を押し上げ、過負荷のチームがデータのクレンジング、正規化、モデルメンテナンスのタスクをこなすため、展開サイクルが長引いています。一部の企業はローコードデータパイプラインの採用やベンダーへのモデル構築プロジェクトのアウトソーシングでこのギャップを補っていますが、ナレッジトランスファーは依然として持続的なボトルネックとなっています。

ERP統合外の「シャドーIT」支出

企業は平均1,000以上のクラウドサービスを運用しており、そのうち中央ITから可視化されているのは10分の1に過ぎません。未登録のツールは支出データを分断し、調達アナリティクス市場ソリューションが節約機会やポリシー違反を検出するために必要なエンドツーエンドのビューを妨げています。教育キャンペーン、承認済みアプリストア、最新のAPIハブが優先的な対策として台頭していますが、ガバナンスプログラムは依然として採用速度に後れを取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが加速する需要を取り込む

サービスは相対的に小さな収益基盤を持ちながらもCAGR 26.45%で成長しており、熟練した実装が持続的な成果をもたらすと企業が認識するにつれてプラットフォームの成長を上回っています。アドバイザリーチームは、顧客が社内で再現できないデータモデルの調整、サプライヤーオンボーディング、チェンジマネジメントワークショップを実施しています。14工場にまたがる800サプライヤーを接続したJohnson Controlsのグローバル展開は、必要な統合作業の規模を浮き彫りにしました。したがって、サービスの調達アナリティクス市場規模は急速に拡大する見込みですが、ソフトウェアは70.62%のシェアを維持しています。クロストレーニングイニシアチブ、ベストプラクティスライブラリ、成果ベースの価格モデルは、手数料を実現した節約に紐付けることでサービスの採用をさらに促進しています。プラットフォームプロバイダーはセルフサービス設定ウィザードの強化を続けていますが、データ品質への高まる期待はプロフェッショナルサービスの需要を維持しています。組み込みアドバイザリー部門を持つベンダーはライセンスとサービスの両方の収益ストリームを収益化でき、一方でピュアプレイのコンサルタント会社は複雑なERP共存やマルチリンガルのサプライヤー支援キャンペーンを専門としています。プラットフォームの機能が標準化するにつれ、差別化は価値実現までの時間を短縮する実装アクセラレーターとドメイン固有のプレイブックへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開別:クラウドリーダーシップが強化

クラウドは2025年収益の64.35%を占め、調達アナリティクス市場の支配的な提供モデルとしての地位を確立しています。ハードウェア更新の回避、自動パッチ適用、使用量ベースのスケーリングを考慮すると経済性はさらに向上します。Weinorのクラウドスイート採用により、購買サイクル時間が最大41%短縮され、フルタイム従業員1人分の生産性向上に相当します。オンプレミスはローカルデータ残留を義務付ける規制業界で存続していますが、これらのバイヤーでさえも、機密記録をプライベートクラウドにホストしながらパブリッククラウドからAIエンジンを利用するハイブリッドモデルを好んでいます。エッジ対応アーキテクチャが差別化要因として台頭しており、断続的な接続環境の工場サイトでのほぼリアルタイムのアナリティクスを実現しています。ハイパースケーラーとコロケーションプロバイダーと事前認証するベンダーは、主権制約を満たしながら顧客の展開を加速します。その結果、小規模企業がオンプレミス世代を完全に飛び越えるにつれ、クラウド展開の調達アナリティクス市場シェアはさらに拡大する見込みです。

アプリケーション別:リスクアナリティクスが基盤となる支出アナリティクスを凌駕

支出アナリティクスは依然として基盤ですが、リスクアナリティクスに帰属する調達アナリティクス市場規模はCAGR 25.95%で最も急速に増加しています。この急増は、原材料不足から地政学的貿易シフトに至るまでの混乱の増加に伴うものであり、後ろ向きのダッシュボードの限界を露呈しました。プラットフォームは現在、生産に影響を及ぼす前に潜在的なボトルネックをフラグ付けするため、輸送追跡ツール、マクロ経済指標、サプライヤー財務スコアを取り込んでいます。半導体、医療機器、食品メーカーは、バッファ在庫やニアショアリング戦略を正当化するために予測アラートへの依存を高めています。組織が共通データモデルを共有するスイートを好む中、契約ライフサイクル、サプライヤーパフォーマンス、需要予測モジュールが並行して拡大し続けています。ベンダーは設定可能なリスクスコアリングエンジンを強調しており、顧客がESGパフォーマンスやサイバーレジリエンスなどの要素を従来のリードタイム指標と並行して重み付けできるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:ヘルスケアが加速、製造業が支配

製造業は2025年に26.74%の収益シェアを占め、アナリティクスを活用して多層サプライチェーンを調整し、不安定なコモディティ価格に対応しています。しかし、ヘルスケアおよびライフサイエンスは、厳格なコンプライアンス報告と処置コストの削減圧力に牽引され、CAGR 25.80%で際立った成長エンジンとなっています。Banner Healthはアナリティクスプラットフォームでプリファレンスカードを標準化することにより、手術用品からUSD 320万を削減しました。製薬業界でも同様の勢いが展開されており、アナリティクスが認定サプライヤーを追跡し、コールドチェーンの完全性を監視しています。エネルギー、運輸、小売セグメントもインフレへの対抗とESG透明性の向上のために投資を強化しています。複数の業界が一つのテーマで収束しています:アナリティクスは今や単価交渉だけでなく、デュアルソーシングやキャパシティバッファーオーケストレーションを含む広範なレジリエンス戦略にも影響を与えています。

組織規模別:中小企業がクラウドネイティブのシンプルさを採用

大企業は2025年収益の63.72%を提供しましたが、ベンダーが従量課金型の段階的料金を展開するにつれ、中小企業のサブスクリプションはCAGR 26.70%で成長しています。クラウド展開はスキルの敷居を下げ、専任のデータサイエンスグループを持つ企業にのみ従来提供されていたAI主導のインサイトを少人数のチームが取得できるようにしています。Provisur Technologiesの支出20%削減は、中堅企業がガイデッドソーシングアナリティクスを実装した際に達成可能な利益の大きさを示しています。牽引力を維持するため、サプライヤーは事前マッピングされたコモディティタクソノミー、モバイル承認ワークフロー、および一般ユーザー向けに調整されたユーザーエクスペリエンスデザインをバンドルしています。

地域分析

北米は2025年に36.95%の収益で調達アナリティクス市場をリードしました。成熟したクラウドインフラ、専門サービスプロバイダーの密なエコシステム、および継続的な関税の不確実性が、企業のリアルタイムコストモデリングエンジンへの投資を促しています。大学や公益事業者は、サプライヤーの60%以上が関税関連の懸念を表明していると確認しており、バイヤーがシナリオプランニングダッシュボードを展開するよう促しています。重要材料のリショアリングに対する連邦インセンティブは、補助金追跡と国内コンテンツ閾値を統合するアナリティクスを必要とする別の次元を加えています。アジア太平洋地域は製造業主導のデジタル化と支援的な電子ガバナンスプログラムにより、CAGR 26.10%を達成しています。アジア太平洋地域は最も急速な成長を記録しています。中国および東南アジアの政府主導の製造4.0助成金は、調達KPIと機械データストリームを組み合わせる自動化に補助金を供給しています。多国籍OEMはシンガポールにソーシングセンターを設置してクラウドファーストの規制を活用し、ASEAN工場全体に共有サービスを拡大しています。パブリッククラウドのワークロードに歴史的に慎重だった日本の大企業は、国内プライバシー法規を満たしながら複数年の購買アーカイブでAIモデルのトレーニングを可能にするソブリンクラウドゾーンを採用しています。欧州は絶対支出で北米に次ぐ位置にあります。ESGコンプライアンスがアナリティクスを役員会に引き上げており、サプライチェーンの透明性が価格節約と同様に戦略的になっています。フランスのデジタル主権憲章は地域ホスティングスイートへの需要を押し上げ、英国のブレグジット後の関税ランドスケープは統一された関税分類ツールへのニーズを増幅しています。ニアショアリング契約の獲得を目指す東欧のメーカーは、地政学的リスクと物流リードタイムの変動性を定量化するリスクアナリティクスモジュールに投資しています。

競合環境

調達アナリティクス市場は適度に断片化した状態が続いています。ERPの大手であるSAP、Oracle、IBMは、大規模な導入済み顧客へのクロスセルアクセスを活用し、シングルベンダーのシンプルさを約束するエンタープライズサブスクリプションにアナリティクスをバンドルしています。Coupa、Zycus、Jaggaer、Sievoなどのベスト・オブ・ブリードのベンダーは、迅速なイノベーションサイクルと垂直的な機能の深さで競争しています。例えば、Sievoのプラットフォーム内AIアシスタントは、ロングテール支出を自動分類し、統合オプションを推奨します。

資金調達の勢いは継続的な混乱を示しています:LightSourceは米国輸入業者向けに関税シナリオをモデリングするサプライチェーン・ソフトウェア・スイートを拡大するためにUSD 3,300万を調達しました。パートナーシップも重要です。Johnson ControlsとLeanDNAは800サプライヤーにまたがるデジタルスレッドを共同構築し、統合スペシャリストがプラットフォーム機能をどのように補強するかを実証しました。

既存プレーヤーがロードマップのギャップを迅速に解消するためにAIスタートアップを買収するにつれて統合活動が激化する一方、ピュアプレイの挑戦者は直感的なUX、事前設定済みの指標、業界固有のコンテンツパックで差別化しています。データ主権の圧力は全てのベンダーに地域ホスティングと持参鍵暗号化の拡大を強制し、スケールプレーヤーに有利な一方でニッチなプロバイダーが規制されたセグメントで勝利できるインフラの複雑さを増大させています。

調達アナリティクス業界リーダー

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Coupa Software Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LightSourceは、変化する貿易政策に苦慮するメーカーを対象に、関税シナリオモデリングプラットフォームの拡大のためにUSD 3,300万を調達しました。

- 2025年1月:SAP社は2025年第1四半期のクラウド収益としてEUR 4,993百万(USD 5,493百万)という記録的な数値を発表し、調達アナリティクスを含むクラウドERPモジュールは前年比34%成長を記録しました。

- 2024年12月:Zycusは、調達チームの94%が生成AIツールを採用していると報告し、前年の50%から増加しました。

- 2024年11月:KNOLL MaschinenbauはTactoのプラットフォームを導入し、ドイツのデューデリジェンス法を遵守しながら支出の透明性を向上させました。

- 2024年7月:FlexはaPrioriとペアを組み、RFQ(見積依頼)の受注率を向上させるコストアナリティクスを導入し、競争的見積における分析の役割を示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、調達アナリティクス市場を、支出、契約、サプライヤー、リスクデータを、直接的・間接的カテゴリーにわたる調達の指針となる記述的・診断的・予測的洞察に変換する、ベンダー提供のソフトウェアと関連アドバイザリーサービスと定義している。Mordor Intelligence社によると、2025年の世界のライセンス、サブスクリプション、導入の売上高は57億4,000万米ドルであった。

スコープ除外:ハードウェア、スタンドアローンのビジネスインテリジェンスツール、および社内の分析作業は、この評価の対象外である。

セグメンテーションの概要

- タイプ別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド

- アプリケーション別

- 支出アナリティクス

- リスクアナリティクス

- サプライチェーンアナリティクス

- 契約管理

- 需要予測

- サプライヤーパフォーマンス管理

- エンドユーザー産業別

- 製造業

- 運輸・物流

- 小売・電子商取引

- 銀行・金融サービス・保険(BFSI)

- ITおよび電気通信

- ヘルスケアおよびライフサイエンス

- エネルギーおよびユーティリティ

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、中東の調達責任者、カテゴリー・マネージャー、プラットフォーム・アーキテクトにインタビューを行っている。さらに、中堅企業の財務リーダーを調査している。これらのやり取りにより、二次調査で明らかになった節約目標、モジュールの普及率、クラウドの価格帯が検証される。

デスクリサーチ

米国一般調達庁、EUオープンデータポータル、国連コムトレード、OECD電子調達ベンチマークからベースラインシグナルを取得し、デジタル導入と貿易の流れをマッピングします。次に、ベンダーのフットプリントと平均取引額を測定するために、私たちのチームは、企業の10-K、投資家デッキ、Questel経由の特許プル、Dow Jones Factivaのニュース、D&B Hooversの収益分割をレビューします。これらの情報源は例示であり、その他多くの公的・有償の参考資料がデスクワークを充実させる。

2つ目のパスでは、マクロ指標、国のIT支出シリーズ、クラウド移行統計、購買担当者指数を並べ、数字が凍結される前に地域の需要を判断できるようにする。

マーケット・サイジングと予測

全国のIT支出合計から企業ソフトウェア予算を再構築し、「管理下支出」比率を適用し、ベンダーの収益と平均契約額の選択的なボトムアップ・スナップショットで出力をクロスチェックする。モデル化された主なドライバーには、従業員一人当たりの間接支出の中央値、クラウド導入シェア、顧客一人当たりのモジュール数、サプライヤーポータルの利用状況、通貨シフトなどが含まれる。多変量回帰では2030年までの需要を予測し、シナリオ分析では製造業とヘルスケアのコホートにおける取り込みを柔軟化する。

データ検証と更新サイクル

ジュニア・アナリストが計算式をテストし、シニア・アナリストが異常値を調査し、プリンシパルがサインをする。モデルは毎年更新され、合併、規制の変更、マクロ的なショックによって中間更新が行われる。

モルドールの調達分析ベースラインが顧客の信頼を得る理由

公表されている見積もりは、企業が異なるアプリケーション・ミックス、基準年、リフレッシュ・ケーデンスを選択するため、しばしば乖離する。

私たちの調査によると、他の企業はサービス収入を省いたり、SaaS価格を一律に想定しているようだが、私たちはすでに手数料が緩和されていると見ている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5.74億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.86億米ドル(2024年) | グローバル・コンサルタンシーA | アプリケーションの範囲が狭く、SaaS導入の想定が遅い |

| 33.2億米ドル(2022年) | 業界誌B | 時代遅れのベースラインと限られた地域 |

これらの対照は、私たちの規律ある範囲の選択、タイムリーな検証、明確に追跡可能な変数が、いかに意思決定者にバランスのとれた再現可能なベースラインを与えるかを強調している。

レポートで回答された主要な質問

調達アナリティクス市場の現在の規模は?

調達アナリティクス市場は2026年にUSD 71.1億と評価されており、2031年までにUSD 207.2億に達する見込みです。

最も急速に拡大しているアプリケーションセグメントはどれですか?

リスクアナリティクスは最も急速に成長しているアプリケーションであり、企業がサプライチェーンレジリエンスを優先するにつれてCAGR 25.95%を記録しています。

サービスがソフトウェアよりも急速に成長しているのはなぜですか?

組織はデータ統合、AIモデルの調整、チェンジマネジメントのための専門知識をますます必要としており、サービスのCAGR 26.45%を牽引しています。

中小企業はどのように調達アナリティクスソリューションを採用していますか?

クラウドネイティブの従量課金型成長モデルが重いインフラコストを排除し、中小企業がCAGR 26.70%でアナリティクスを採用できるようにしています。

最も強い市場成長を示している地域はどこですか?

アジア太平洋地域は製造業のデジタル化プログラムと支援的な政府政策に支えられ、CAGR 26.10%で成長のトップに立っています。

ESG規制は調達アナリティクスの採用においてどのような役割を果たしていますか?

EUおよび北米のデューデリジェンス法がサプライヤーのサステナビリティスコアリングを組み込んだプラットフォームへの需要を促進し、アナリティクスをコンプライアンスの必須要素として位置付けています。

最終更新日: