サービスとしての調達市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

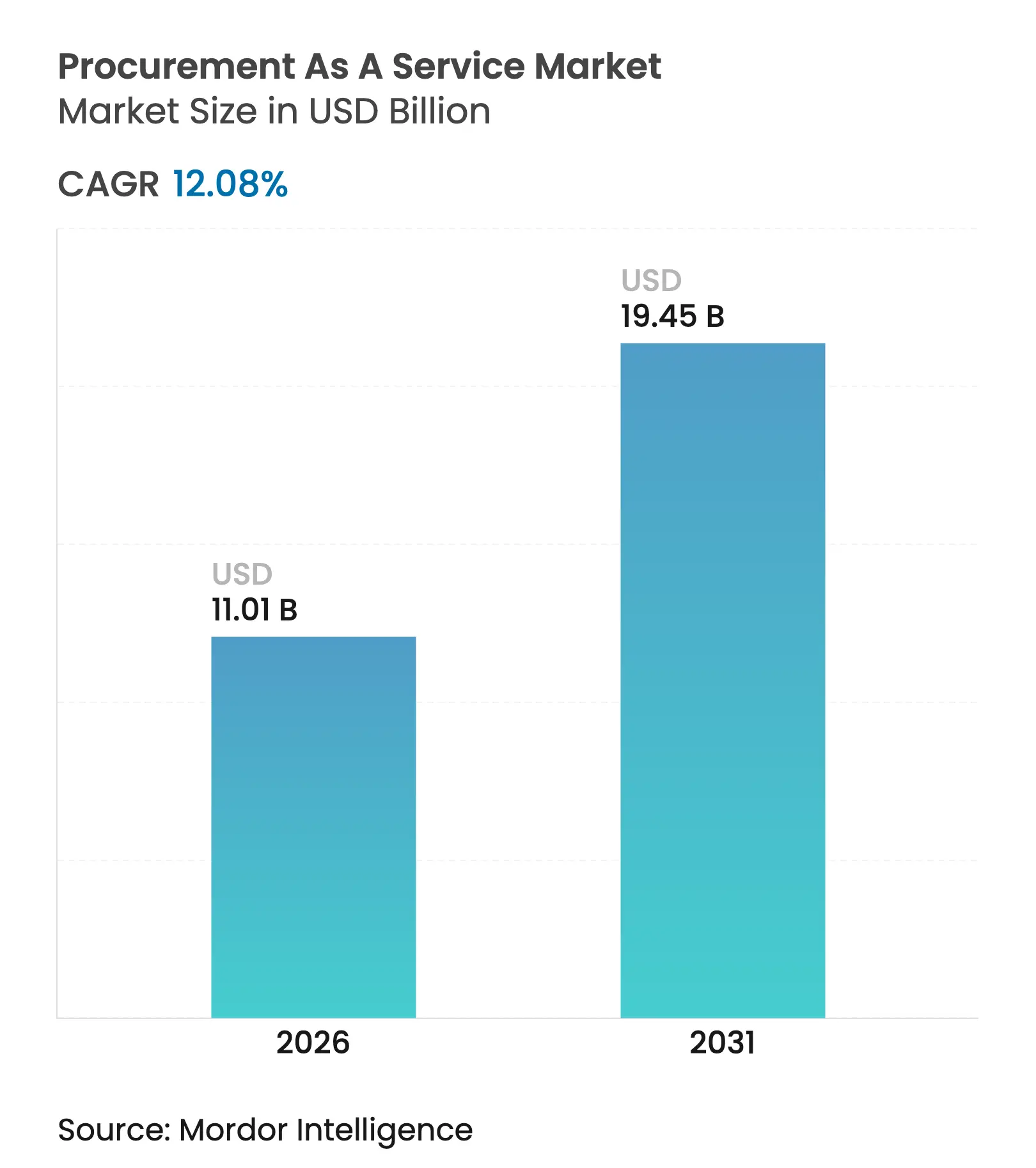

| 市場規模 (2026) | 11.01 十億米ドル |

| 市場規模 (2031) | 19.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしての調達市場分析

サービスとしての調達市場規模は2025年に98億2,000万USDと評価され、2026年の110億1,000万USDから2031年には194億5,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は12.08%です。急速な成長は、コスト中心の購買から価値志向のサプライヤー協業、リスク軽減、イノベーション獲得へのシフトを反映しています。企業はコモディティの変動管理、ESG基準の統合、テール支出カテゴリーにおける節約を特定するAIの導入を外部専門家に依存しています。クラウドネイティブプラットフォームは、多額の初期資本支出を回避しながらグローバルチーム間のリアルタイム協業を可能にすることで、導入をさらに加速させています[2]調達マガジン編集チーム、「クラウド調達:2025年の展望」、procurementmag.com。ニアショアリング戦略、サステナビリティの義務化、AIによるカテゴリーインテリジェンスが相まって、プロバイダーのウォレットシェアを拡大し、調達を取締役会レベルの優先事項へと引き上げる好循環を強化しています。

主要レポートのポイント

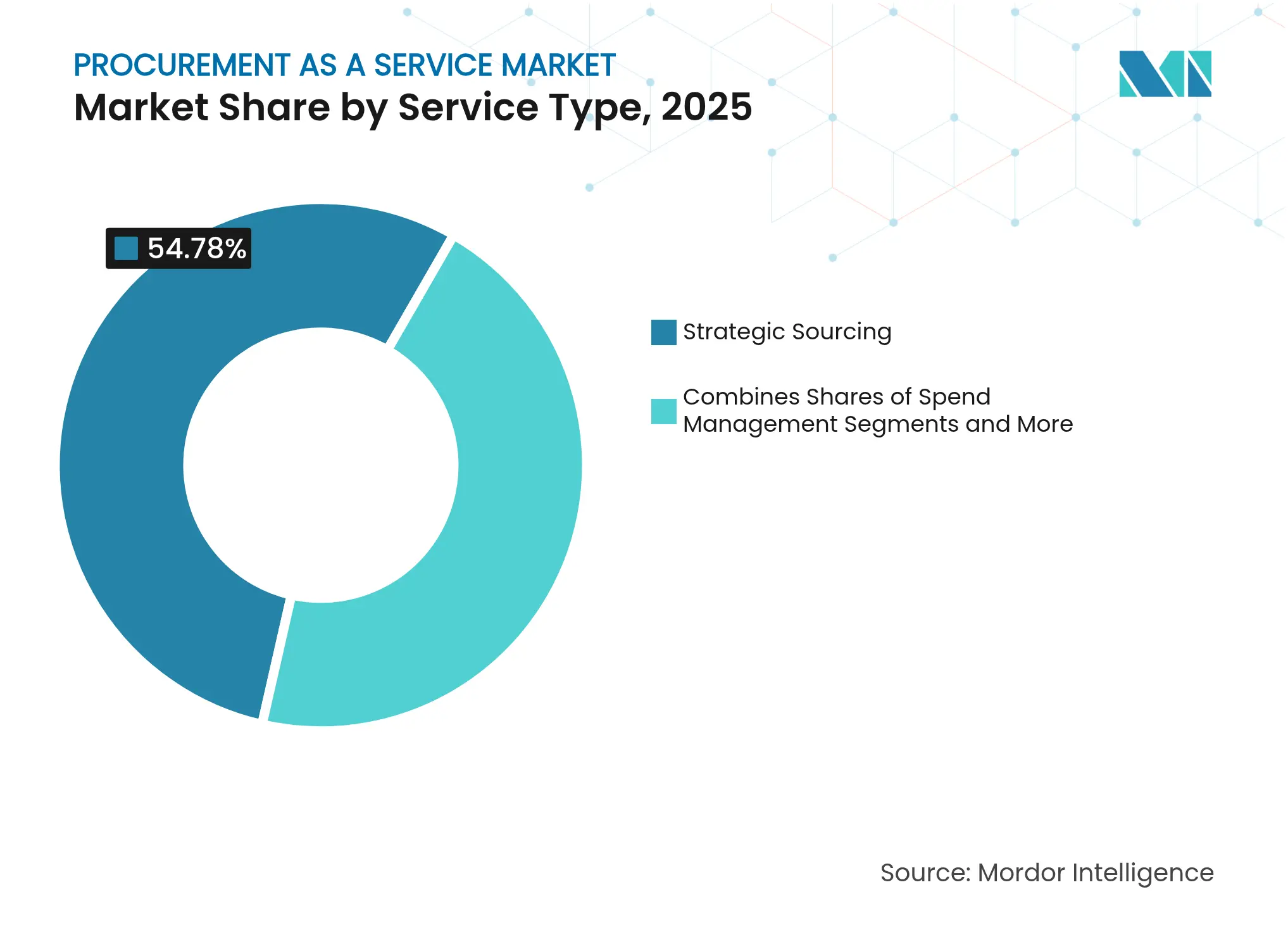

- サービスタイプ別では、戦略的ソーシングが2025年のサービスとしての調達市場シェアの54.78%を占め、カテゴリー管理は2031年にかけて年平均成長率(CAGR)14.85%で成長する見込みです。

- 展開モデル別では、クラウドプラットフォームが2025年のサービスとしての調達市場規模の72.65%を占め、2031年にかけて年平均成長率(CAGR)15.92%で拡大する見通しです。

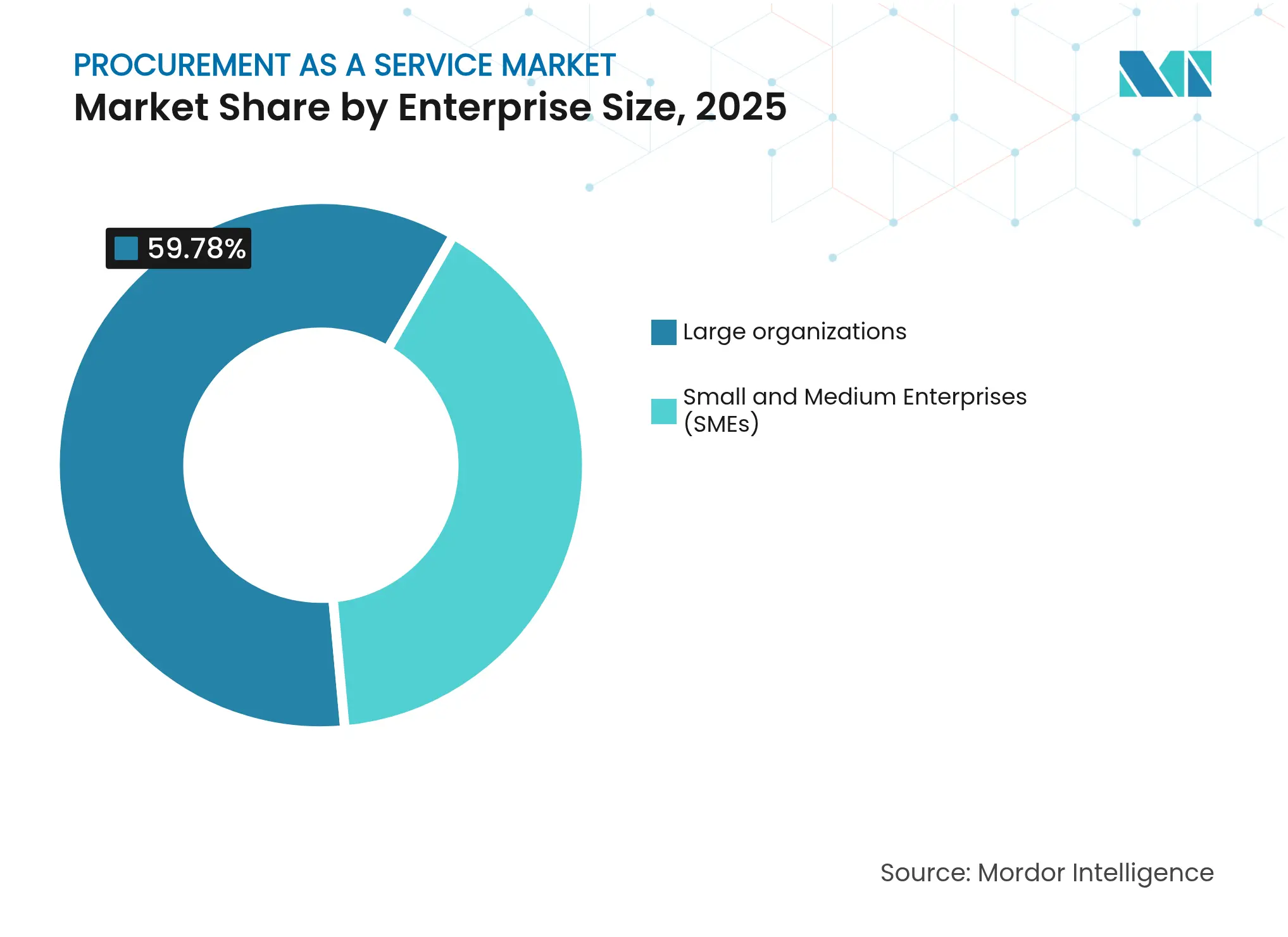

- 企業規模別では、大企業が2025年に59.78%の収益シェアをリードし、中小企業(SMEs)は2031年にかけて年平均成長率(CAGR)13.88%で成長しています。

- エンドユーザー産業別では、製造業が2025年のサービスとしての調達市場シェアの23.95%を獲得し、ヘルスケアは2031年にかけて年平均成長率(CAGR)15.26%で加速すると予測されています。

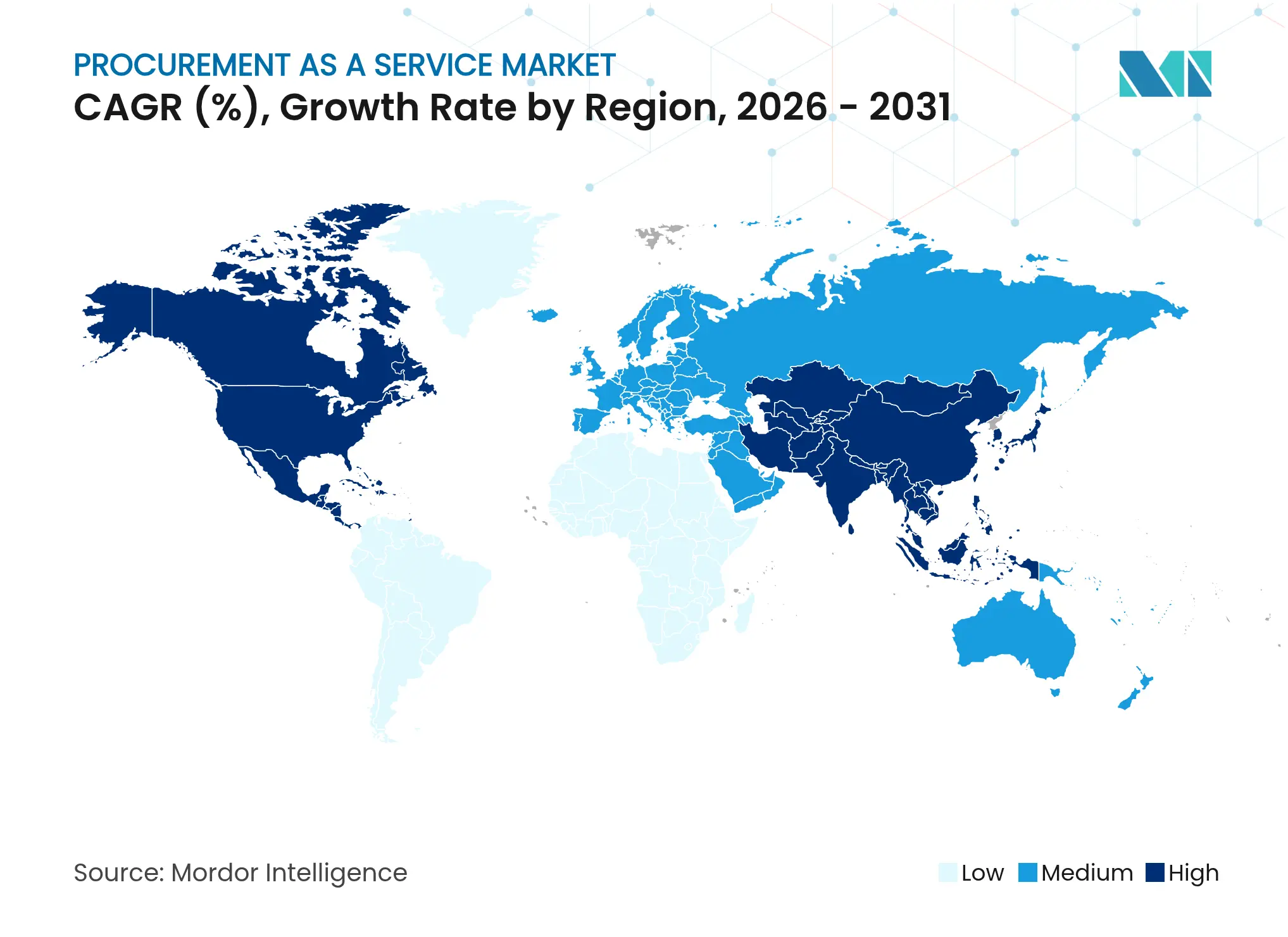

- 地域別では、北米が2025年の収益の39.22%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)14.91%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスとしての調達市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 調達ワークフローの合理化に対する高まるニーズ | +2.8% | グローバル | 中期(2〜4年) |

| 契約コンプライアンスとリスク軽減への注目の高まり | +2.1% | 北米および欧州連合(EU) | 短期(2年以内) |

| リアルタイムの支出可視性を可能にするデジタル調達プラットフォーム | +1.9% | グローバル | 短期(2年以内) |

| 取締役会レベルの緊急性を増すESG連動サプライヤー選定 | +1.7% | グローバル、欧州連合(EU)で最も強い | 中期(2〜4年) |

| 中堅企業におけるAI駆動カテゴリーインサイトへの需要 | +1.5% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 調達フットプリントを再形成するニアショアリング施策 | +1.3% | 南北アメリカおよびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

調達ワークフローの合理化に対する高まるニーズ

手動の購買依頼、承認、支払いタスクは依然として購買担当者の時間の約40%を消費しており、企業はロボティックプロセスオートメーションとAIオーケストレーションを組み込んだプロバイダーにソースから支払いまでのサイクル全体をアウトソーシングするよう促されています。エンドツーエンドのエンゲージメントモデルを採用した製造業者は、発注サイクルタイムを30%短縮し、コンプライアンスレベルを65%から93%に引き上げ、スタッフがサプライヤーイノベーションに集中できるようにしました。中堅企業は、外部プラットフォームが分析機能と事前統合された状態で提供されるため、数年にわたる社内ITプロジェクトを回避できることから特に恩恵を受けます。スピードと精度の追求は、ワークフロー最適化をより良いキャッシュフロー管理と強固なサプライヤー関係に直接結びつけ、あらゆる地域での需要を強化しています。

取締役会レベルの緊急性を増すESG連動サプライヤー選定

組織のESGフットプリントの約90%はサプライチェーンに存在するため、取締役会はスコープ3排出量、倫理的労働、サーキュラーエコノミー指標を検証する調達パートナーを求めるようになっています。EU企業サステナビリティ報告指令は、企業に対してティア2サプライヤーの深部まで環境・社会的影響を開示することを義務付けることで、この動きを強化しています。エネルギー大手はすでに、コスト削減目標を達成しながら品目レベルで炭素を追跡するようプロバイダーに求めています。ESGスコアリングと従来のカテゴリー管理分析を融合できるアウトソーサーは、サステナビリティがコンプライアンス上の義務から競争上の差別化要因へとシフトするにつれて、より大きく長期的な契約を獲得しています。

中堅企業におけるAI駆動カテゴリーインサイトへの需要

調達リーダーの72%が生成AIをトップ投資優先事項として位置付けており、中堅企業はAI駆動カテゴリー管理を大企業との格差を縮める近道と見なしています[3]JAGGAER Research、「ソーシングにおける生成AI」、jaggaer.com。クラウドベースのスイートは、社内データサイエンティストを必要とせずに、予測価格予測、自動化されたサプライヤーパフォーマンススコアリング、会話型支出ダイジェストを提供します。例えばヘルスケア施設は、インプラントや診断機器を調達する際に、規制コンプライアンスとコスト最小化のバランスを取るためにこれらのエンジンを活用しています。直感的なフロントエンドが成熟するにつれて、AIはプレミアムアドオンではなく組み込み機能となり、サービスプロバイダーにとってのアドレス可能なSMEプールを拡大しています。

調達フットプリントを再形成するニアショアリング施策

地政学的ショック、運賃の変動、高まるサイバーリスクが地域サプライヤーエコシステムへの関心を復活させています。北米の製造業者の68%が、リードタイムを短縮し回復力を強化するためにメキシコまたは中央アメリカへのニアショアリングを優先しています。現地語スキルと地域コンプライアンスの専門知識を持つプロバイダーは、コスト競争力を維持しながら部品表構造を再構築するための複数年契約を確保しています。ラテンアメリカは受益者として台頭し、近接性と輸送距離の短縮による意味のある炭素削減効果の両方を提供しています。長期的には、地域調達戦略が企業リスクフレームワークに組み込まれ、現地ネットワークを持つアウトソーサーの成長を固定化しています。

制約の影響分析*

| 制約 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーERPとの統合上の障壁 | -1.8% | グローバル | 短期(2年以内) |

| データ主権とサイバーセキュリティの懸念 | -1.4% | 欧州連合(EU)およびアジア太平洋 | 中期(2〜4年) |

| 専門的な調達人材の不足 | -1.2% | グローバル | 中期(2〜4年) |

| サービスとしてのサービスレベルアグリーメント(SLA)を混乱させるコモディティ価格の変動 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーERPとの統合上の障壁

多くの企業は10年以上前に展開されたカスタマイズされたERPシステムを依然として稼働させており、それらのシステムは最新のAPIを通じてデータを公開することに苦労しています。古いSAPランドスケープを持つ製造業者は、予算を膨らませROIを遅延させる6〜12ヶ月の統合プロジェクトを報告しています。アウトソーサーはリアルタイムのサプライヤー協業とAI分析のギャップを埋めるためにカスタムミドルウェアを構築しなければならず、総所有コストが上昇しています。中堅企業はこれらの複雑さに対処するためのITリソースが不足していることが多く、ビジネスケースが明確であっても購買決定を遅らせています。

専門的な調達人材の不足

雇用主の58%は、カテゴリーの専門知識とデジタルリテラシーを兼ね備えた専門家を見つけることができません。クライアントが複数地域の契約、ESG監査、AIダッシュボードを管理できる専門家へのオンデマンドアクセスを期待しているため、サービスプロバイダーもこの人材不足と戦っています。WNS調達は、現在の求人の70%が生成AIの習熟度を要件として含めていると指摘しています。したがってプロバイダーは積極的なスキルアップ研修プログラムに資金を投じなければならず、これにより運営コストが上昇し、特に製薬などの規制された業種では提供能力が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:戦略的ソーシングが市場リーダーシップを牽引

戦略的ソーシングは2025年のサービスとしての調達市場シェアの54.78%を獲得し、二桁の節約とより深いサプライヤーイノベーションを確保するエンドツーエンドのカテゴリー管理に対するクライアントの需要を裏付けています。カテゴリー管理のサービスとしての調達市場規模は、AIがかつてフォーチュン500の予算に限られていた詳細なサプライヤーベンチマーキングを民主化するにつれて、2031年にかけて年平均成長率(CAGR)14.85%で拡大すると予測されています。支出管理分析は、リアルタイムダッシュボードが不正購買を明らかにし運転資本を解放するため、堅調な牽引力を維持しています。調達から支払いまでの自動化は、企業が手動の請求書照合を排除しタッチレス決済を加速させるにつれて着実に成長しています。

企業はますます、交渉された利益が実行に確実に反映されるよう、戦略的ソーシングと契約ライフサイクル管理を結びつけたバンドルサービスを要求しています。製造業のクライアントは、共同開発プロジェクトを支援するために同一の契約内にESGスクリーナーとサプライヤーイノベーションポータルを求めるようになっています。検証された節約またはコンプライアンス向上に連動した成果ベースの価格設定は、プロバイダーが単独契約を追うのではなく隣接サービスを統合するよう促し、フルスイート専門家の市場リーダーシップを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドプラットフォームは2025年のサービスとしての調達市場規模の72.65%を占め、2031年にかけて年平均成長率(CAGR)15.92%で成長する見通しです。柔軟なサブスクリプションモデルはSMEの参入障壁を下げる一方、多国籍企業はグローバルな稼働時間、自動アップグレード、組み込みのセキュリティ認証を評価しています。オンプレミスは、厳しく規制された公共部門および防衛関連のアカウントにのみ一般的です。

クラウドの急速な普及は、需要の急増を予測しサプライヤーの信用リスクをリアルタイムでフラグ立てする組み込みAIサービスを支援しています。クライアントが機密データをローカルサーバー経由でルーティングしながらもクラウド分析を活用する場合、ハイブリッドアーキテクチャが登場しています。ゼロトラストフレームワークと地域データセンターを備えた強化されたマルチテナント環境を提供するプロバイダーは、欧州連合(EU)およびアジア太平洋(APAC)の一部で主権規則が厳格化するにつれて優先されています。

企業規模別:SMEの成長が大企業の優位性に挑戦

大企業は2025年に依然として収益の59.78%を提供しており、複雑なグローバルサプライチェーンと数十億ドル規模の支出プールを反映しています。それにもかかわらず、SMEはベストプラクティスのワークフロー、カタログ、AIアナリティクスをすぐに使えるようにパッケージ化したクラウドサブスクリプションに牽引され、年平均成長率(CAGR)13.88%で最も急速に成長するユーザーグループを代表しています。

SMEは調達アウトソーシングを活用して、低い取引量のために歴史的に利用できなかった割引を獲得し、コングロマリットとの競争価格差を縮小しています。プロバイダーはオンボーディングプレイブックを改良し、価値実現までの時間を四半期ではなく数週間に短縮することで、SMEが希少なリソースを製品イノベーションと市場拡大に向けられるようにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業のリーダーシップがヘルスケアの混乱に直面

製造業は2025年に23.95%で最大の顧客シェアを維持しました。これは大規模な部品表構造がカテゴリー統合とサプライヤー合理化による節約を増幅させるためです。しかし、ヘルスケアのサービスとしての調達市場規模は2031年にかけて年平均成長率(CAGR)15.26%で急増すると予測されています。病院は機器トレーサビリティ規則へのコンプライアンスを強化し、高価値インプラントの在庫保有コストを削減するためにアウトソーシングしています。

エネルギーおよびユーティリティもスコープ3報告義務を果たすためにアウトソーシング導入を加速させており、金融サービス企業は厳格なベンダー監視基準に沿ったサードパーティリスク管理を求めています。業種全体にわたって、プロバイダーはドメイン専門知識とAI対応の需要計画を融合させ、各セクターの規制および運用上のニュアンスに合わせたプレイブックを調整することで差別化を図っています。

地域分析

北米は2025年に39.22%のシェアを維持し、アーリーアダプター企業、豊富なデジタル人材プール、公共調達に成果ベースの契約を組み込む連邦政府のモダナイゼーション推進によって支えられています。フォーチュン1000企業のクラウド普及率は80%を超えており、バンドルされた分析とESGアドオンの肥沃な土壌を生み出しています。プロバイダーはまた、業界全体のベンチマーキングを合理化する定着したサプライヤーデータネットワークの恩恵を受けています。

アジア太平洋地域は、中国、インド、東南アジアの製造業者がクラウドファーストの調達スイートを採用してレガシーシステムを飛び越えるにつれて、2031年にかけて最速の年平均成長率(CAGR)14.91%を記録しました。日本の多国籍企業は、自動車および電子機器クラスターの受入部品フローを調整しながら、言語および規制の複雑さをナビゲートするために地域アウトソーサーに依存しています。デジタルサプライチェーンの透明性を促進する政府のインセンティブがさらに投資を促し、この地域をサービスとしての調達市場の成長エンジンとして位置付けています。

欧州は、企業にティア1サプライヤーを超えてサプライチェーンの排出量と人権コンプライアンスをマッピングすることを強制する厳格なESG規制に支えられた着実な拡大を示しています。アウトソーサーは、確立されたカテゴリー管理ワークフローにサステナビリティ分析を重ねることで牽引力を得ています。ラテンアメリカの台頭はニアショアリングと結びついており、メキシコとブラジルが輸送時間の短縮と関税回避を求める北米クライアントからの需要を吸収しています。現地プロバイダーはグローバル企業と合弁事業を形成し、文化的近接性と高度なAIツールキットを組み合わせています。

競争環境

市場は適度に分散したままです。Accenture、IBM、GEP Worldwideは、ソフトウェアとマネージドサービスを統一された価値提案に織り込むAI搭載プラットフォームでトップ層を固めています。集合的に推定40%台半ばの収益シェアを保有しており、ヘルスケア、エネルギー、または地域コンプライアンスニーズに合わせたサービスを提供するニッチ専門家の余地を残しています。TCS、Wipro、HCL TechnologiesなどのテクノロジーサービスメジャーはITアウトソーシングから調達へと拡大し、価格とイノベーションの競争を激化させています。

競争はますますプラットフォームの洗練度と、非構造化支出データを戦略的シナリオに変換する生成AIを組み込む能力に集中しています。GEPの13億USDの収益は、継続的な機能リリースを通じてクライアントを長期契約に縛り付けるソフトウェアとサービスを組み合わせたモデルの強力さを裏付けています。ブティックプロバイダーは、実現された節約を共有する成果ベースの価格設定、現地市場知識、アジャイルガバナンスを通じて競争しています。M&A活動は、エンドツーエンドスイートを完成させるためにAI分析企業とESGデータ専門家の買収に焦点を当てています。

新興の競争領域には、コンプライアンスフィルターが参入障壁を高めるヘルスケア機器調達、再生可能エネルギーサプライチェーン、防衛カテゴリーが含まれます。深いドメインプールと認定カテゴリー専門家を育成するプロバイダーは顧客の粘着性を強化し、一方で遅れをとるプロバイダーは戦略的指導ではなく労働力を提供する下請け業者の役割に追いやられるリスクがあります。

サービスとしての調達産業リーダー

Accenture

IBM

GEP

Genpact

Infosys

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:2025年ISGプロバイダーレンズ™グローバル調達サービスレポートによると、企業はコストを超えて調達目標を拡大し、レジリエンスのレバーとして捉えています。

- 2025年4月:Capgeminiは、主要なソーシングプロバイダーに匹敵する持続可能な調達業務を提供したとしてISGに認定されました。

- 2024年11月:Genpactは2024年エベレストグループのサービスとしての調達PEAKマトリックスでリーダーに選出され、生成AIの卓越性が評価されました。

- 2024年10月:ProcureAbilityはキャンベルズとの革新および社内人材の卓越性でSIGフューチャーオブソーシングアワードを2部門受賞しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、サービスとしての調達(PaaS)市場を、専門パートナーが組織のソーシング、カテゴリー、支出、契約、または取引管理活動の一部または全部を引き受け、スキル、分析プラットフォーム、サプライヤーネットワークをオンデマンドで提供する、すべての手数料ベースのクラウド対応アウトソーシング契約として定義しています。評価はこれらのプロバイダーが獲得したサービス収益のみを捉えており、別途請求される純粋なソフトウェアライセンス販売は除外されています。

スコープの除外:マネージドサービス層のない独立した電子調達ソフトウェアサブスクリプションはこの市場の範囲外です。

セグメンテーション概要

- サービスタイプ別

- 戦略的ソーシング

- 支出管理

- カテゴリー管理

- 調達から支払いまで

- サプライヤーおよび契約管理

- その他

- 展開モデル別

- クラウド

- オンプレミス

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- BFSI

- 製造業

- 小売業および電子商取引

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- エネルギーおよびユーティリティ

- 消費財およびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東およびアフリカ

- 湾岸協力会議(GCC)

- イスラエル

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア諸国連合(ASEAN)

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋の製造業、小売業、BFSI、ヘルスケアの調達責任者との構造化インタビューを通じてデスク調査の結果を補完しています。サービスプロバイダーの製品リードと地域カテゴリー専門家が導入のトリガー、平均取引規模、価格スプレッドを検証し、取引あたりのコストと普及率の前提を精緻化できるようにしています。

デスク調査

アナリストは、間接財の国連コムトレード輸出、世界銀行のデジタル導入指数、経済協力開発機構(OECD)の企業規模統計などの大規模な公開データセットを精査し、アウトソーシングに適した支出プールを規模化しています。また、調達デジタル化を追跡するファイリング、決算説明会、業界団体ノート(例:英国公認調達・供給協会)、権威ある学術誌もレビューしています。サプライヤー収益分割のためのD&Bフーバーズや契約発表のためのダウ・ジョーンズ・ファクティバを含む一部の有料データセットは、プロバイダー規模の把握に役立てています。引用された例は例示的なものであり、データ収集、クロスチェック、文脈の明確化を支援する多くの追加参照資料が使用されています。

市場規模の算定と予測

トップダウンの構築は地域別の企業調達支出から始まり、アウトソーシング普及率、平均契約価値、更新サイクルを通じてフィルタリングされます。ボトムアップのチェック、サンプリングされたPaaSプロバイダー収益、チャネルフィードバック、クライアントあたりの典型的な年間管理支出が重ねられて合計を調整します。主要変数には、クラウド移行比率、サプライヤーインフレ指数、契約に組み込まれた平均節約保証、規制コンプライアンスコスト、外部管理される間接支出のシェアが含まれます。多変量回帰モデルがこれらのドライバーを過去のサービス収益に結びつけ、2030年まで予測します。シナリオ分析は急激なコモディティ価格または供給混乱ショックに対して調整されます。

データ検証と更新サイクル

アウトプットは、既知のプロバイダー収益、グローバルITサービス成長、調達人員トレンドに対する偏差をフラグ立てする差異ダッシュボードを通じて流れます。Mordor Intelligenceのシニアレビュアーが承認前に異常を精査します。レポートは毎年更新され、大規模なM&Aまたは規制変更によって中間サイクルレビューが引き起こされ、クライアントが最新の見解を受け取れるようにしています。

Mordorのサービスとしての調達ベースラインが信頼性を維持する理由

公表された数値は、企業がサービスの包含範囲、基準年、通貨換算を異なる方法で選択するため、しばしば乖離します。私たちの厳格なスコープ、年次更新、デュアルパスモデリングは、意思決定者に安定した透明性の高い基盤を提供します。

主要なギャップドライバーには以下が含まれます:一部の出版社はソフトウェアライセンスとサービスを統合し、他は業種のニュアンスを確認せずに均一な普及率を適用し、一部は私たちのコロナ禍後のインタビューで持続不可能と証明された新型コロナウイルス感染症前の成長曲線を繰り越しています。私たちのモデルは契約期間と地域の賃金インフレによって平均販売価格を調整し、楽観主義を抑制し過度な保守主義を回避しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 98億2,000万USD(2025年) | ||

| 75億3,000万USD(2025年) | グローバルコンサルタンシーA | 取引管理手数料を除外;SMEカバレッジが限定的 |

| 69億1,000万USD(2025年) | 産業ジャーナルB | インフレ調整なしで2023年の通貨レートを使用 |

| 94億USD(2025年) | 地域コンサルタンシーC | 独立したSaaSシートをマネージドサービスとバンドル |

総合すると、この比較は、推定値は異なるものの、Mordor Intelligenceが明確に記載された包含範囲、検証済みの価格ベンチマーク、クライアントが信頼できる反復可能な更新リズムに基づいたバランスの取れた中間点を提供していることを示しています。

レポートで回答される主要な質問

サービスとしての調達市場の現在の規模はどのくらいですか?

市場は2026年に110億1,000万USDを生み出し、2031年までに194億5,000万USDに達する軌道にあります。

どのサービスタイプが最も多くの収益に貢献していますか?

戦略的ソーシングが54.78%のシェアでリードしており、カテゴリー全体の節約とサプライヤーイノベーションに対するクライアントの需要を反映しています。

なぜSMEは調達アウトソーシングをこれほど急速に採用しているのですか?

クラウドサブスクリプションはベストプラクティスのワークフローとAI分析を手頃な価格でバンドルし、SMEが大企業に匹敵する割引とコンプライアンス上の利点を獲得できるようにしています。

ESG規制は欧州のアウトソーシング需要にどのような影響を与えていますか?

EU指令はサプライチェーンの排出量と労働報告を義務付けており、企業はサステナビリティ分析を調達決定に統合するプロバイダーに依存するよう促されています。

現代の調達アウトソーシングにおいてAIはどのような役割を果たしていますか?

AIはコモディティトレンドを予測し、サプライヤーリスクをフラグ立てし、カテゴリーインサイトを自動化することで、クライアントが社内チームを拡大することなく節約、スピード、コンプライアンスを改善するのを支援しています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、製造業者がサプライチェーンをデジタル化し、政府が2031年にかけて透明性推進施策を促進するにつれて、年平均成長率(CAGR)14.91%を記録すると予測されています。

最終更新日: