プライバシーフィルター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

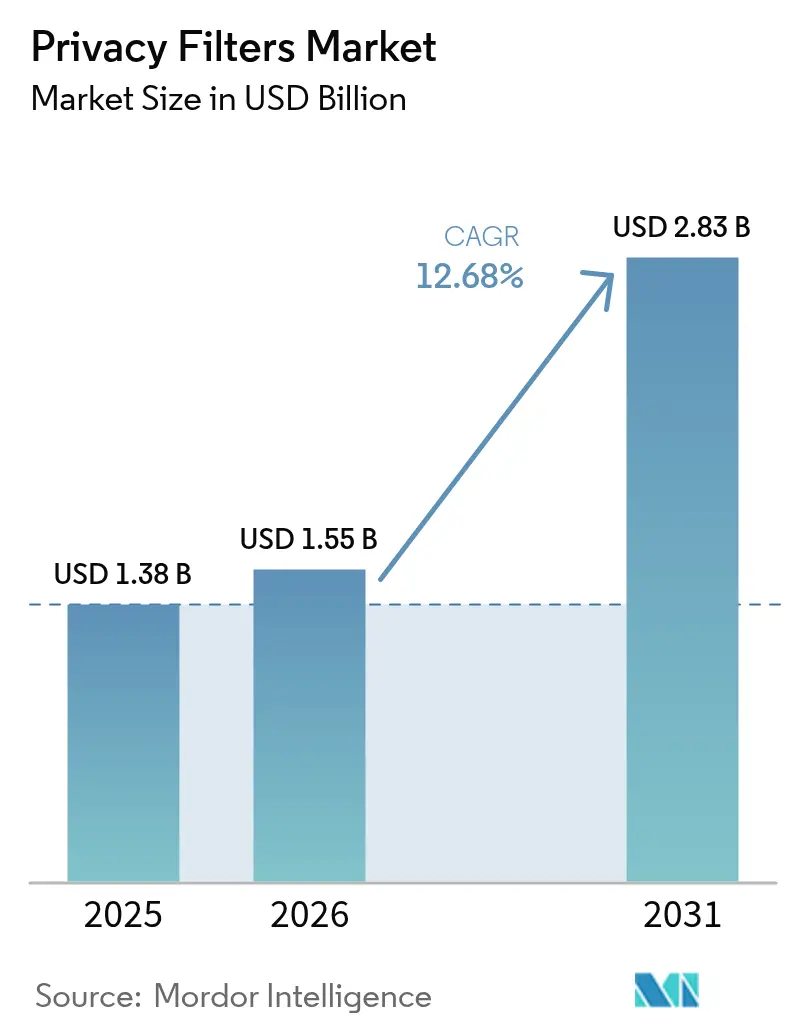

| 市場規模 (2026) | 1.55 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 12.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

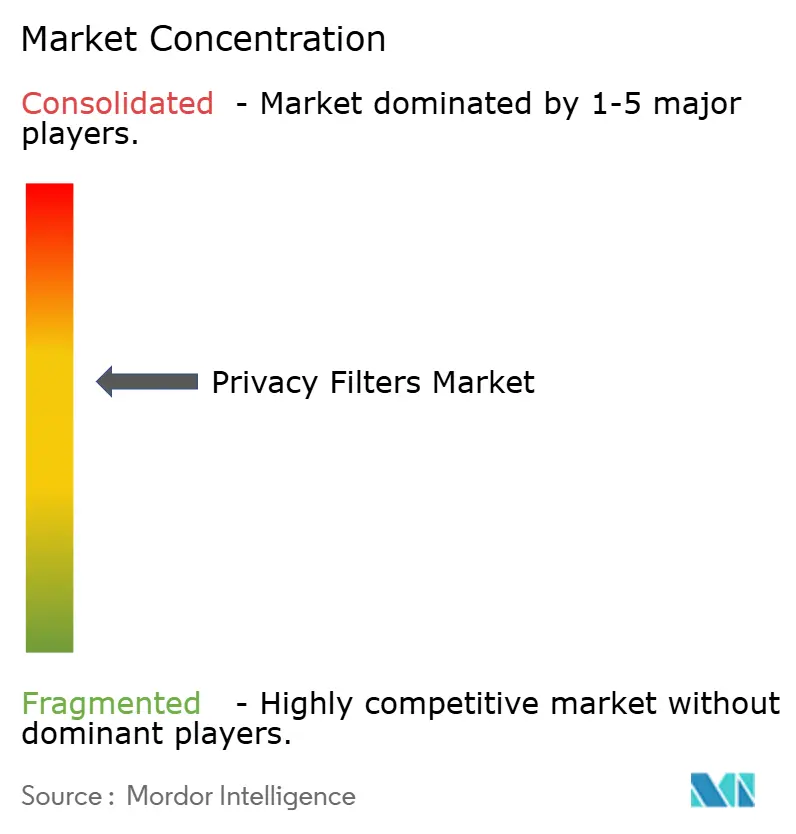

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプライバシーフィルター市場分析

プライバシーフィルター市場規模は、2025年の13億8,000万米ドルから2026年には15億5,000万米ドルに成長し、2026年〜2031年にかけて12.68%のCAGRで2031年までに28億3,000万米ドルに達すると予測されています。規制当局による監視の強化、ハイブリッドワークの普及拡大、および法人向けデバイス出荷の安定化が相まって、プライバシーフィルターはオプションのアクセサリーから企業ガバナンスの枠組みにおける義務的なコントロールへと移行しつつあります。企業は現在、視覚的なデータ漏洩をコンプライアンス違反と見なしており、罰金、風評被害、契約上のペナルティをもたらす可能性があると認識しています。電子カルテワークステーションへの医療機関のアップグレード、切り替え可能なエレクトロクロミックパネルへの防衛分野の関心、および相手先ブランド製造(OEM)統合戦略が、ハードウェアレベルで光学的セキュリティを組み込むことにより、プライバシーフィルター市場をさらに拡大させています。競争上のポジショニングは、独自のマイクロルーバーまたはナノ構造フィルムの専門知識を持つブランドに有利に働いていますが、オンラインマーケットプレイスが低コスト参入を可能にしているため、地域的な断片化は依然として続いています。

レポートの主要ポイント

- 製品タイプ別では、2方向プライバシーフィルターが2025年のプライバシーフィルター市場において49.10%の市場シェアを獲得した一方、4方向プライバシーソリューションは2031年にかけて13.54%のCAGRで成長する見込みです。

- 材料技術別では、マイクロルーバーフィルムフィルターが2025年のプライバシーフィルター市場において60.73%の市場シェアを獲得した一方、ナノテクノロジーベースのフィルターは2031年にかけて13.35%のCAGRで成長する見込みです。

- デバイスサイズ別では、15〜24インチスクリーンカテゴリーが2025年のプライバシーフィルター市場において54.20%の市場シェアを占め、24インチ超のスクリーンは2031年にかけて13.28%のCAGRで拡大する見込みです。

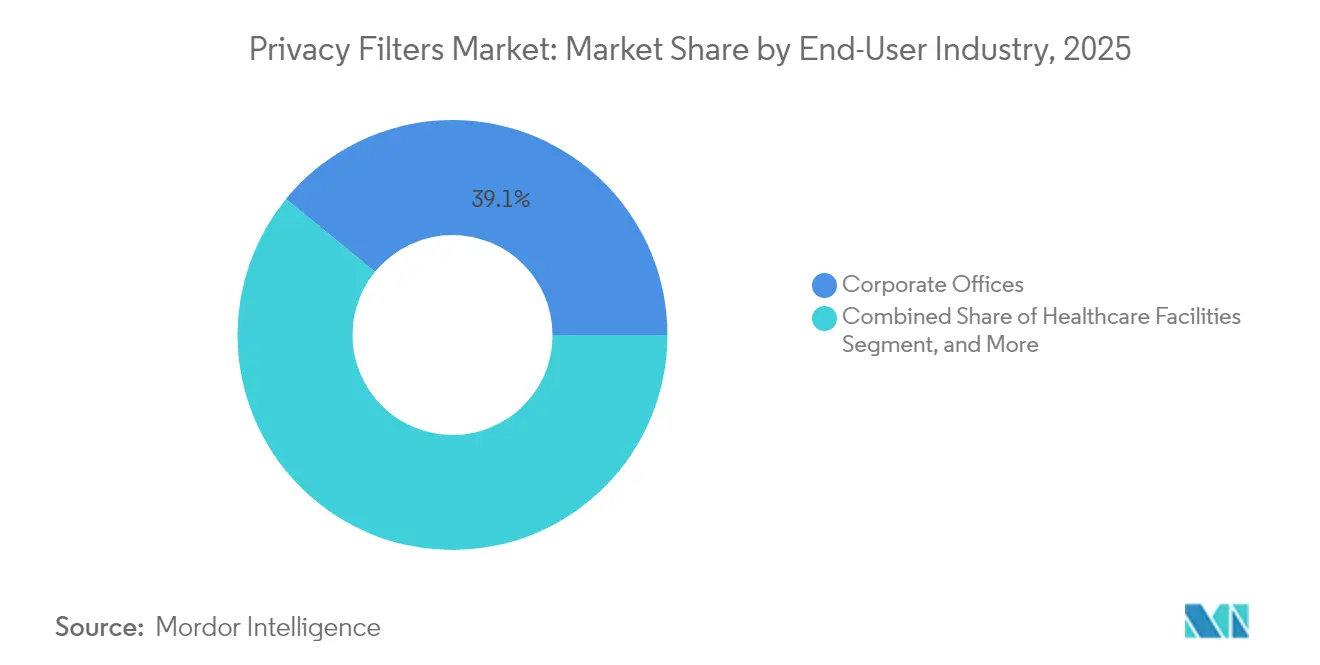

- エンドユーザー業界別では、企業オフィスが2025年のプライバシーフィルター市場において39.10%の市場シェアでトップとなり、医療施設は2031年にかけて13.58%のCAGRを記録すると予測されています。

- 流通チャネル別では、オンライン小売が2025年のプライバシーフィルター市場において45.00%の市場シェアを保持した一方、直接OEM統合は2031年にかけて13.18%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のプライバシーフィルター市場において33.20%の市場シェアを獲得した一方、アジア太平洋地域は2031年にかけて13.62%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプライバシーフィルター市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業環境におけるデータプライバシー規制の強化 | +2.8% | 北米およびEUへの執行集中を伴うグローバル | 中期(2〜4年) |

| リモートワークおよびハイブリッドワークの拡大トレンド | +2.3% | グローバル、特に北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 世界的なノートパソコンおよびタブレット出荷台数の増加 | +1.9% | グローバル、アジア太平洋および北米における商業セグメント成長を伴う | 中期(2〜4年) |

| 医療ITへの投資拡大 | +1.7% | 北米および欧州が中核、中東およびアジア太平洋へ波及 | 中期(2〜4年) |

| OEMディスプレイ製造ラインへのプライバシーフィルターの統合 | +1.4% | グローバル、中国・台湾・韓国の製造拠点が牽引 | 長期(4年以上) |

| 防衛用途向けスマートエレクトロクロミックプライバシー技術の採用 | +1.2% | 北米、欧州、中東の防衛セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業環境におけるデータプライバシー規制の強化

欧州連合の規制当局は2024年にGDPR違反に対して41億ユーロ(44億米ドル)の罰金を科し、そのうち18%の案件が視覚的なデータ露出に関係していました。米国連邦取引委員会(FTC)は、画面の盗み見に対する文書化されたコントロールを要求するようグラム・リーチ・ブライリー法セーフガードルールを改訂しました。[1]連邦取引委員会、「FTCがセーフガードルールの最終改正を発表」、ftc.gov カナダ、メキシコ、アラブ首長国連邦の当局は並行する義務を制定し、多国籍企業は監査の統一性のためにグローバルオフィス全体でプライバシーフィルターを採用するよう促されました。調達チームは現在、セキュリティ予算において、暗号化や多要素認証と並んで光学スクリーンを記載しています。この規制の整合化により、罰金が増加し監査サイクルが短縮されるにつれて、プライバシーフィルター市場は急激な普及曲線を維持しています。

リモートワークおよびハイブリッドワークの拡大トレンド

ハイブリッドワークは境界線を曖昧にし、従業員はカフェ、電車の中、共有スペースで機密データを扱います。公共の場での画面露出はリスクを高めますが、視覚的なプライバシーアクセサリーを支給している雇用主は全体の3分の1に過ぎず、自己購入する従業員からの二次的な需要の波が生まれています。オンライン小売はこれらの断片化した注文を処理し、2024年において45.63%のチャネルシェアを維持しています。航空会社、鉄道事業者、ホスピタリティチェーンは、座席の背面やロビーのキオスクに組み込まれたプライバシーパネルを追加し始めており、モビリティがプライバシーフィルター市場を従来のデスク環境を超えて拡大させていることを示しています。

世界的なノートパソコンおよびタブレット出荷台数の増加

法人向けノートパソコンの更新は2024年に安定し、消費者向け販売が軟調であったにもかかわらず、企業調達において3%の増加が見られました。新しい企業向けデバイスは通常、プライバシースクリーンを含むセキュリティツールキットとともに出荷されるようになっており、ハードウェアライフサイクル管理がアフターマーケットベンダーにとって繰り返し収益を生むエンジンになっています。医療、小売、フィールドサービスで使用されるタブレットは、2024年に米国保健福祉省(HHS)が発行したセクターガイドラインで定められたデータ利用ポリシーに準拠するため、タッチスクリーン対応のプライバシーフィルムを指定するケースが増えています。[2]米国保健福祉省、「HIPAAセキュリティルールガイダンス」、hhs.gov 新興経済圏への普及率は依然として低く、現地のデータ保護法が成熟すれば、アジア太平洋とラテンアメリカはグリーンフィールド市場として位置づけられます。

医療ITへの投資拡大

病院は2024年にITに2,240億米ドルを投資し、電子カルテ、遠隔医療、サイバーセキュリティのアップグレードの拡大に充てました。HIPAAの技術的セーフガードガイダンスは、共有臨床ゾーンにおけるワークステーションのプライバシー保護を明示的に求めています。調達マネージャーは現在、プライバシーフィルターをエンドポイントセキュリティスイートと一括で提供し、インストール、スクリーンのキャリブレーション、ライフサイクルリサイクルをカバーする複数年のサービス契約で臨時購入を置き換えています。北米、欧州、東アジアの高齢化社会が新しいクリニックの建設を促進しており、設計段階からプライバシースクリーンが組み込まれ、プライバシーフィルター市場において医療が最も急成長する垂直市場として確固たる地位を築いています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進国市場におけるデスクトップモニターの更新サイクルの低下 | -1.6% | 北米および西欧 | 短期(2年以内) |

| 消費者購買層における価格感度 | -1.3% | グローバル、南アジア・アフリカ・ラテンアメリカの価格意識の高い市場で顕著 | 短期(2年以内) |

| 曲面ディスプレイおよび折りたたみ式ディスプレイとの互換性の課題 | -0.9% | グローバル、プレミアム消費者セグメントに集中 | 中期(2〜4年) |

| ポリカーボネートベースのフィルターの廃棄に関する環境上の懸念 | -0.7% | 欧州および北米、アジア太平洋でも顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進国市場におけるデスクトップモニターの更新サイクルの低下

モニターの使用寿命の延長は、特に24インチを超えるスクリーンについて、従来プライバシーフィルターの販売を促進してきた買い替え機会を減少させています。モバイルチーム向けにノートパソコンを優先する組織はデスクトップの展開を先送りにし、直接的にアドレス可能なベースを縮小させています。ベンダーは老朽化したフリートを対象としたレトロフィットキットと磁気フレームで対応していますが、モバイルデバイスへの構造的シフトがプライバシーフィルター市場のレガシーセグメントにおける成長を抑制しています。

消費者購買層における価格感度

電子商取引マーケットプレイスでは、プレミアムブランドより最大60%低価格の汎用プライバシースクリーンが陳列されており、利益率を侵食し差別化を希薄化させています。コスト重視の購買者は、抗菌コーティング、ISO人間工学認証、または延長保証に価値を見出すことはほとんどありません。この動態により、確立されたベンダーは企業および医療向けアカウントに注力しながら、消費者向けSKU数を削減せざるを得なくなっています。持続的なコスト競争は、出荷数量が増加しても平均販売価格を圧迫し続けると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:4方向フィルターがコラボレーションスペースで加速

4方向デザインは全方向のシールドを可能にし、オープンプランオフィス、トレーディングフロア、パブリックキオスクの需要を満たします。4方向製品のプライバシーフィルター市場規模は、あらゆる方向からの視野角保護が必要とされるため、急速に拡大する見込みです。2025年には、2方向モデルが依然として収益の49.10%を占めていましたが、ホットデスキングの増加に伴いその優位性は薄れつつあります。ベンダーは、人間工学的基準を満たしながら画像の明るさを維持するタッチスクリーン互換性とブルーライト低減コーティングで差別化を図っています。

エレクトロクロミック実装は現在ニッチではあるものの、取り付けの摩擦を低減し、コラボレーションモードとプライバシーモードの瞬時の切り替えをサポートします。防衛・金融セクターはアーリーアダプターであり、従来品の3倍に達するプレミアム価格帯の正当性を証明しています。OEMがパネル組立時にマイクロルーバーまたはエレクトロクロミック層を組み込むにつれて、アフターマーケットのクリップオン需要は広範なフリートカバレッジではなく特定の用途に向かうと予想され、プライバシーフィルター市場における将来のチャネルミックスを再形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料技術別:ナノ構造がマイクロルーバーのリーダーシップに挑戦

3Mの独自の光制御技術によって支えられたマイクロルーバーフィルムは、2025年に収益の60.73%を占めました。明瞭さと暗度低減のトレードオフにおける基準値であり続けています。しかし、ナノ構造メタサーフェスはコントラストを維持しながら30%の厚み削減を実証しており、超薄型ノートパソコンや折りたたみ式デバイスにとっての利点となっています。13.35%のCAGRに近い成長が予測されるナノテクノロジーの採用は、軽量デバイスとシンプル化されたリサイクル経路を約束し、EU循環型経済行動計画で強調されたポリカーボネート廃棄物への懸念に対応しています。

エレクトロクロミックポリマーは動的な不透明度制御を導入しますが、回路に関連した廃棄上の問題も抱えています。材料の選択は環境政策と絡み合うようになっており、生体系ポリカーボネートは拡大生産者責任指令への準拠を目指す欧州の購買者を引き付けています。このような変化は、光学フィルムメーカーとディスプレイファブ間のアップストリームパートナーシップの機会を創出し、プライバシーフィルター市場全体のコンポーネント価格を安定させる長期的な供給契約を固定化しています。

デバイスサイズ別:大型フォーマットの採用がマルチモニターワークフローを反映

15〜24インチスクリーンのプライバシーフィルター市場シェアは2025年に54.20%で、ノートパソコンおよび標準デスクトップの普及を反映しています。しかし、エンジニア、トレーダー、クリエイターが広大なキャンバスを求めるため、24インチ超のウルトラワイドおよび曲面パネルは13.28%のCAGRで全体的な成長を上回るペースで拡大するでしょう。磁気レールシステムとモジュラーパネルは、接着剤の残留物なしに21:9や32:9などの特殊なアスペクト比に対応できるようになっています。

15インチ未満のタブレットやコンバーチブルは商品化が進んでいますが、堅牢な医療用およびフィールドサービス用タブレットは通常、IP65構造の一部として統合されたプライバシー層を組み込んでいます。文字判読性に関するISO 9241-305の更新では、慎重な輝度調整が必要とされており、過度な暗度低減は眼精疲労のリスクを高めます。社内光学ラボを持つベンダーは、高輝度HDRモニターで明るさを維持しながら30度の視野角カットオフを達成するようフィルターを調整することで優位性を保ち、プライバシーフィルター市場全体のパフォーマンスのばらつきを浮き彫りにしています。

エンドユーザー業界別:医療がコンプライアンス主導の拡大をリード

病院システムは、米国保健福祉省(HHS)がHIPAAワークステーションセーフガードを明確化した後、購買を加速させ、電子カルテのアップグレード時にプライバシースクリーンがチェックリスト項目となりました。その結果、医療分野の13.58%の予測CAGRが企業オフィスの更新を上回っています。金融サービスはグラム・リーチ・ブライリー法のコントロールによって基本的な需要を維持している一方、政府機関は機密業務向けにエレクトロクロミックディスプレイの試験運用を行っています。

教育機関は試験センターや図書館でフィルターを採用することが多いですが、予算上の制約に直面することが少なくありません。将来の勢いは、コンプライアンス投資を先送りにできない規制対象の業種に傾きつつありますが、労働力の規模の大きさから企業展開が依然として最大のセグメントとなっています。この変化は、法律がいかに支出の優先順位を再形成するかを浮き彫りにし、医療がプライバシーフィルター市場において中心的な位置を占めることを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEM統合が提供モデルを再定義

オンライン小売は、利便性と価格の透明性により、引き続き最高の取引量を保持しています。しかし、13.18%のCAGRを追跡する直接OEM統合は、組み込みプライバシーをプレミアムなアップセルとして位置づけています。HPのSure View、LenovoのThinkShutter、Dellの組み込みマイクロルーバーモニターは、ソフトウェアによる切り替えを可能にし、クリップオンソリューションの必要性を排除しています。

オフライン小売は即時購入ニーズに対応し続けていますが、店舗への来客数の減少に直面しています。マネージドサービスプロバイダーはフリートの展開にフィルターを組み合わせ、調達を統合して複数年のメンテナンス収益を確保しています。組み込みソリューションが成熟しコスト差が縮まるにつれて、アフターマーケットアクセサリーは交換部品、ニッチデバイス、特殊コーティングに向かい、プライバシーフィルター市場内の競争環境を変えていくでしょう。

地域分析

北米は2025年の収益の33.20%を占め、HIPAAの義務と、視覚的プライバシーを必須のセーフガードとして分類するグラム・リーチ・ブライリー法の改正規則によって牽引されました。高いデバイス普及率とゼロトラストサイバーセキュリティの採用が基本的な需要を増幅させています。連邦政府機関はフィールドオフィス全体でプライバシースクリーンを標準化しており、カリフォルニア州プライバシー権法などの州のプライバシー法が執行上のペナルティを回避するための民間部門の購入を促進しています。

アジア太平洋地域は、中国の個人情報保護法とインドのデジタル個人データ保護法の施行によりコンプライアンス基準が引き上げられているため、2031年にかけて13.62%の最も急速な成長が見込まれています。急速なITインフラ整備、ノートパソコンの普及拡大、政府のデジタル化プロジェクトがインストールベースを拡大しています。台湾と韓国に工場を持つOEMは組立時にプライバシー層を統合し、地域の購買者の輸入コストを削減しています。

欧州は厳格なGDPR罰則を執行しており、プライバシーフィルターを数百万ユーロの罰金に対する保険の一形態として位置づけています。ディスプレイ人間工学に関するISO規格がリサイクル可能な素材に向けたグリーンポリシーの推進と収束し、ナノ構造フィルムに向けた調達基準に影響を与えています。アラブ首長国連邦やサウジアラビアなど中東の国々はGDPRの枠組みを踏襲しており、銀行および公共セクターのデジタルサービスにおける採用を促進しています。アフリカと南米は新興の需要を示しており、南アフリカの個人情報保護法(POPIA)とブラジルの一般個人データ保護法(LGPD)が多国籍企業が遵守すべき法的基準を確立し、初期段階の展開を促進しています。

規制環境

プライバシーフィルターは、機器固有の義務ではなく、データ保護フレームワークを通じてコンプライアンスプログラムに組み込まれるのが一般的であり、規制対象業種における執行が導入の引き金となっている。欧州ではGDPRの執行が高水準で推移しており、EU規制当局は2024年に41億ユーロの罰金を科したが、その一部の事案では視覚データの漏洩が指摘されている。この結果を受け、企業は暗号化やアクセス管理と並んで視覚的セキュリティ管理を制度化する動きを強めている。

米国では、連邦取引委員会が管轄するGramm-Leach-Bliley(GLB)セーフガード規則の改定により、金融サービスにおける画面盗み見対策を含む文書化されたセーフガードが重視されている。医療機関の調達においては、購入担当者がワークステーションのプライバシーをHIPACセキュリティ規則のガイダンスに照らして検討している。公共部門の調達では、通商協定法(TAA)遵守が多くの付属品購入における前提条件となっており、連邦政府および国防関連の導入におけるベンダー資格を左右している。また別の観点として、プライバシーフィルターは、電子ディスプレイに対するエコデザインおよびエネルギー表示規則(輝度や消費電力挙動などの性能パラメータを規定するEU規則2019/2021およびEU規則2019/2013を含む)が適用される市場において、ホストディスプレイのコンプライアンス適合性を損なわないようにする必要もある。

バリューチェーン分析

バリューチェーンは、PET基材フィルム、接着剤系、光制御構造(通常は透過層と吸収層が交互に積層されたマイクロルーバースタック)といった上流の光学材料およびポリマー原料から始まる。専門の材料・フィルムサプライヤーが視野制御フィルムや光学基材を供給し、これらはマイクロレプリケーション、キャストアンドキュア、層接合やスカイビングなどの精密加工プロセスを経て変換される。これらの工程は、オンアクシスの明瞭性を維持しながら厳密なルーバー形状を保つために用いられる。

中流の加工業者およびブランドオーナー(付属品サプライヤーやセキュリティ重視の周辺機器ブランドを含む)は、ラミネート加工、コーティング(防眩、指紋防止、抗菌)を施し、ラップトップ、モニター、タブレット向けの取り付けシステム(磁石式、粘着式、フレーム式)でフィルターを仕上げる。下流の流通は、個人向けの分散した注文に対応するオンライン小売と法人調達を対象としており、一方で、ネイティブなプライバシーモードを備えたモデルにおいてラップトップやディスプレイメーカーがパネル組み立て時にプライバシー層を組み込む直接OEM統合の重要性が増している。アフターサービス(大規模フリート向けの設置作業、輝度と可読性の校正、顧客ポリシーに応じたライフサイクル終了時のリサイクルなど)は、ワークステーションのプライバシーが任意の付属品ではなく管理された統制事項として扱われる医療機関や大企業展開において、ますます重要性を増している。

競争環境

プライバシーフィルター市場は適度に集中しており、3M、Targus、Kensingtonが2024年の収益のおよそ40%〜45%を共同で占めています。彼らは特許取得済みのマイクロルーバーフィルム、確立されたチャネルパートナー、OEMのコブランディングを活用しています。より薄い層、抗菌コーティング、重度のスタイラス使用に耐えるタッチフレンドリーな表面を開発するために研究開発に投資しています。中国、インド、東南アジアの地域メーカーが電子商取引に低価格の代替品を大量に供給し、価格感度の高い消費者を獲得していますが、ISOおよびIEC認証を要求する企業入札への浸透には苦労しています。

BOEテクノロジーやLGディスプレイなどのディスプレイメーカーはパネルレベルでプライバシー光学を統合しており、ナノ構造またはエレクトロクロミックソリューションのために材料革新企業と提携しています。HPは周囲光に基づいて自動的に暗くなる液晶プライバシー層の特許を取得しており、ノートパソコンOEMとコンポーネントスペシャリスト間のクロスインダストリーコラボレーションを示しています。PanzerGlassのような小規模参入企業は抗菌機能で差別化を図り、Tech Armorはモバイルデバイス向けのブルーライトおよび指紋防止に注力しています。組み込みパネルが主流化するにつれて、アフターマーケットプレイヤーはレガシー機器用の適応キットに軸足を移すか、統合バリアントを共同開発する必要があり、それによって材料科学および光学フィルムコーティング分野におけるM&A活動が激化しています。

プライバシーフィルター業界のリーダー企業

3M Company

Targus Inc.

Dell Technologies Inc.

HP Inc.

Fellowes Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プライバシーフィルターを付属品主導の購入から、企業のデバイス基準に組み込まれた監査可能な統制へと転換する機会が存在し続けている。これは、ハイブリッドワークやオープンプランのレイアウトが視覚的漏洩の発生を増加させている状況において特に顕著である。市場での調達状況からは、より集中化された購買とOEM主導の統合が進んでいることが示されており、HP Sure View、Lenovo ThinkShutter、Dellの内蔵マイクロルーバー製品などの組み込み型プライバシー手法が使用されている。この組み合わせにより、アフターマーケットでの後付けと工場ラミネート供給プログラムの両方をサポートできるサプライヤーに商機が生まれている。

医療機関や政府の調達基準もまた、光学仕様だけに焦点を当てるのではなく、製品設計をコンプライアンスおよび調達要件に整合させるベンダーに商機を開いている。HIPAAのワークステーションプライバシーガイダンスや、より広範なデータ保護執行は、エンドポイントセキュリティプログラムとの一括購入や複数年にわたるワークステーション更新プロジェクトを既に後押ししており、TAA準拠のプライバシーフィルターは付属品に関する公共部門の調達規則を満たすために使用されている。技術面では、ナノ構造ベースのフィルターやより薄型のマイクロルーバーフィルムが、高輝度・超薄型デバイスにおける取り付け上の摩擦や輝度低下の懸念に対応しており、EUの持続可能性および循環経済に関する圧力が、リサイクル性や材料の透明性向上への需要を高めている。これにより、フィルムサプライヤー、加工業者、OEMパネルメーカー間のパートナーシップが後押しされている。

最近の業界動向

- 2026年7月:AWSは、PII検出およびマスキングワークフロー向けに、OpenAIのプライバシーフィルターモデルをAmazon SageMaker JumpStartに追加した。ソフトウェア主導ではあるものの、この発表は、データ無害化とエンドポイント統制を組み合わせた多層的なプライバシー・バイ・デザインプログラムを強化するものであり、デバイス上の視覚的プライバシー保護にも資金を投じる企業セキュリティ予算を後押ししている。

- 2026年2月:CDWは、3M Privacy Filtersを組織における視覚的ハッキング対策として取り上げ、同製品ライン全体における通商協定法(TAA)遵守を強調した。この位置づけは、検証可能な調達元と標準化された付属品を必要とする公共部門や規制対象企業の購買者を中心に、チャネル主導でコンプライアンス志向の調達を後押ししている。

- 2025年6月:Kensingtonは、視野角保護と高度なブルーライトフィルタリングを組み合わせたEyesafe技術を採用したプライバシースクリーンフィルターを発売した。この製品の方向性は、エルゴノミクスおよびウェルネス関連の調達要件にも対応するプライバシーフィルターへの企業需要を反映しており、プレミアムベンダーが低価格帯のマーケットプレイス製品との差別化を図る一助となっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ラップトップ、モニター、タブレット、スマートフォンなどの機器における視覚的ハッキングの防止を目的として視野角を狭める物理的な画面プライバシーソリューションを対象とする。収益は、小売およびB2Bチャネルを通じて販売されるプライバシーフィルムおよび画面保護フィルムに加え、OEMレベルで統合されるプライバシーディスプレイからも計上される。

対象範囲からの除外:ソフトウェアによるプライバシーツール、カメラシャッター、および画面上のプライバシーフィルタリングハードウェアに直接関連しないより広範なサイバーセキュリティ支出は除外する。

セグメンテーション概要

- 製品タイプ別

- 2方向プライバシーフィルター

- 4方向プライバシーフィルター

- タッチスクリーン最適化フィルター

- OEM統合プライバシーディスプレイ

- 材料技術別

- マイクロルーバーフィルムフィルター

- ナノテクノロジーベースのフィルター

- エレクトロクロミック切り替え式フィルター

- デバイスサイズ別

- 15インチ以下スクリーン

- 15〜24インチスクリーン

- 24インチ超スクリーン

- エンドユーザー業界別

- 企業オフィス

- 医療施設

- 金融サービス

- 政府機関

- 教育機関

- 流通チャネル別

- オンライン小売

- オフライン小売

- 直接OEM統合

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基本的な需要像を構築し、モデルを実際のデバイスおよび職場のトレンドに結び付けるために使用された。画面用付属品および関連材料の輸入パターンを把握するため、米国国際貿易委員会の貿易データ、UN Comtrade、各国統計局などの公開情報源を確認した。

前提条件を現実的なものとするため、OECDのデジタルおよび労働指標、価格・所得の背景を示す世界銀行のマクロ系列データ、ならびにオフィスや規制環境におけるプライバシー期待に影響を与えるISOやNISTなどの機関による標準やガイダンスも活用した。年次報告書、投資家向け資料、製品カタログ、信頼性の高いプレス報道は、タッチ最適化フィルターや統合型プライバシーディスプレイなどの製品構成変化の検証に役立った。企業の収益および特許活動の照合には、企業財務情報および特許データベースの有料サブスクリプションを選択的に利用した。これらの例は網羅的なものではなく、データ収集、検証、確認のために他にも多数の公開情報源および有料情報源が参照された。

一次インタビューおよび調査

一次的な電話インタビューおよび調査は、企業、公共部門利用者、機関投資家などの主要な購買者層における導入率、価格動向、チャネル構成を検証するために使用された。これらの入力は、APAC、EMEA、南北アメリカの各地域における調達方法の違いを確認する上でも役立ち、デスクリサーチの網羅性が弱い部分の前提を精緻化するために用いられた。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):13% | APAC:45% |

| ミッドティア:58% | 機能/部門責任者:31% | EMEA:36% |

| 中小規模プレーヤー:15% | マネージャー:56% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、機器の設置ベースおよび出荷指標を地域別に再構築し、それをプライバシーフィルタリング用途向けの対象画面数プールに変換するトップダウン方式から始まる。このプールは、機器種類別の装着率、更新サイクル、後付けフィルターとOEM統合型プライバシーディスプレイの割合に関する一次的なフィードバックを用いて調整される。

本モデルでは、企業向けラップトップおよびモニターの出荷台数、ハイブリッドワークの普及率、2ウェイと4ウェイフィルターの平均販売価格帯、タッチスクリーン最適化製品の割合、オンライン小売、オフライン小売、直接B2B購入間の構成比など、毎年追跡可能な少数の実務的な入力を使用する。カバレッジが不均一な場合には、類似市場の機器構成やチャネル構造を代理指標として用いてギャップを処理し、その後、サンプリングした価格帯や販売量の範囲を用いて妥当性を確認する。

予測に際しては、機器出荷台数およびオフィス再開状況対リモートワーク水準に関する回帰分析による裏付けを伴うシナリオ分析を使用し、平均販売価格の動向や製品構成に関する専門家の見解を重ね合わせる。最後に、サプライヤー収益のサンプルの積み上げやチャネルチェックなど、選択的なボトムアップ近似を用いることで、総額が市場が現実的に吸収できる水準と整合するようにしている。

データ検証と更新サイクル

検証は段階的に行われ、最終的な数値が単一の前提に依存しないようにしている。機器出荷動向、貿易フローの方向性、観測された小売価格といった独立したシグナルに対して算出結果を比較し、地域やチャネル別に大きな乖離があれば承認前に調査する。

二人目のアナリストによるレビューを行い、計算式、通貨換算、年次整合性を再確認し、主要な入力値が想定範囲を超えて変動した場合には情報源に再度連絡する。レポートは年次で更新され、重大な事象が発生した場合には中間更新を行い、クライアントが最新の見解を受け取れるよう、納品前の最終確認を実施する。

Mordor Intelligenceによるプライバシーフィルター市場規模と他の公表推計値との比較

プライバシーフィルターに関する公表市場価値は、製品範囲の扱い方が必ずしも統一されていないため、一見すると混乱を招くことがある。最大の要因は通常、何をプライバシーフィルターとしてカウントするか、OEM統合型プライバシーディスプレイをどう扱うか、そしてどのチャネル収益を含めるかである。

当社の検証では、その差異はしばしば、隣接する画面用付属品を総額に組み込むかどうか、また価格を単一平均としてモデル化するか、2ウェイと4ウェイ、タッチ最適化型で分けるかによって生じている。一部の情報源は、より速い企業更新サイクルを想定することでより積極的な長期成長曲線を予測しているほか、複数地域の価格設定に異なる通貨換算のタイミングを適用しており、これが同じ年の数値を変動させる要因となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.55 B (2026) | |

| 業界パブリッシャーA | USD 1.80 B (2026) | より広範な付属品の解釈を採用しており、より多くの画面保護用アドオンを含めているように見受けられ、これが平均販売価格を押し上げ、同一年の総額を増加させている。 |

| グローバルリサーチハウスB | USD 2.21 B (2024) | より早い年次の規模算定を、異なる装着率の前提を伴うより広範な機器・用途分野に基づいて設定しており、その長期予測期間は、後付けとOEM統合型の需要を分離する代わりに価格変動を平滑化している。 |

各数値を見比べると、その差異は主に対象範囲と価格処理の違いによるものであり、需要が拡大しているという点について意見の相違があるわけではない。OEM統合型プライバシーディスプレイを一般的な画面用付属品と区別し、装着率を機器および職場の指標に結び付けることで、この推計値は再現可能な入力に基づいて追跡可能なものとなっており、これはMordor Intelligenceが採用しているモデリング上の選択である。

レポートで回答される主要な質問

プライバシーフィルター市場の現在の市場価値はいくらですか?

プライバシーフィルター市場規模は2026年に15億5,000万米ドルです。

プライバシーフィルター市場は2031年までにどのくらいの速さで成長しますか?

12.68%のCAGRで成長し、2031年までに28億3,000万米ドルに達すると予測されています。

最も急速に拡大しているエンドユーザーの垂直市場はどこですか?

医療施設が2031年にかけて13.58%の予測CAGRで成長をリードしています。

4方向プライバシーフィルターはなぜ注目を集めていますか?

オープンプランオフィスとホットデスキングがあらゆる方向から画面を露出させており、全方向保護への需要が高まっています。

最も強い将来需要を示す地域はどこですか?

アジア太平洋地域は、新しいデータ保護法と急速なデバイス普及により、最高の地域CAGRである13.62%を記録すると予想されています。

OEMは市場力学にどのような影響を与えていますか?

ディスプレイメーカーがプライバシー層をパネルに直接統合し、直接OEM統合チャネルを強化し、アフターマーケットの摩擦を低減しています。

最終更新日: