プリント回路基板検査装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.69 十億米ドル |

| 市場規模 (2031) | 19.79 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプリント回路基板検査装置市場分析

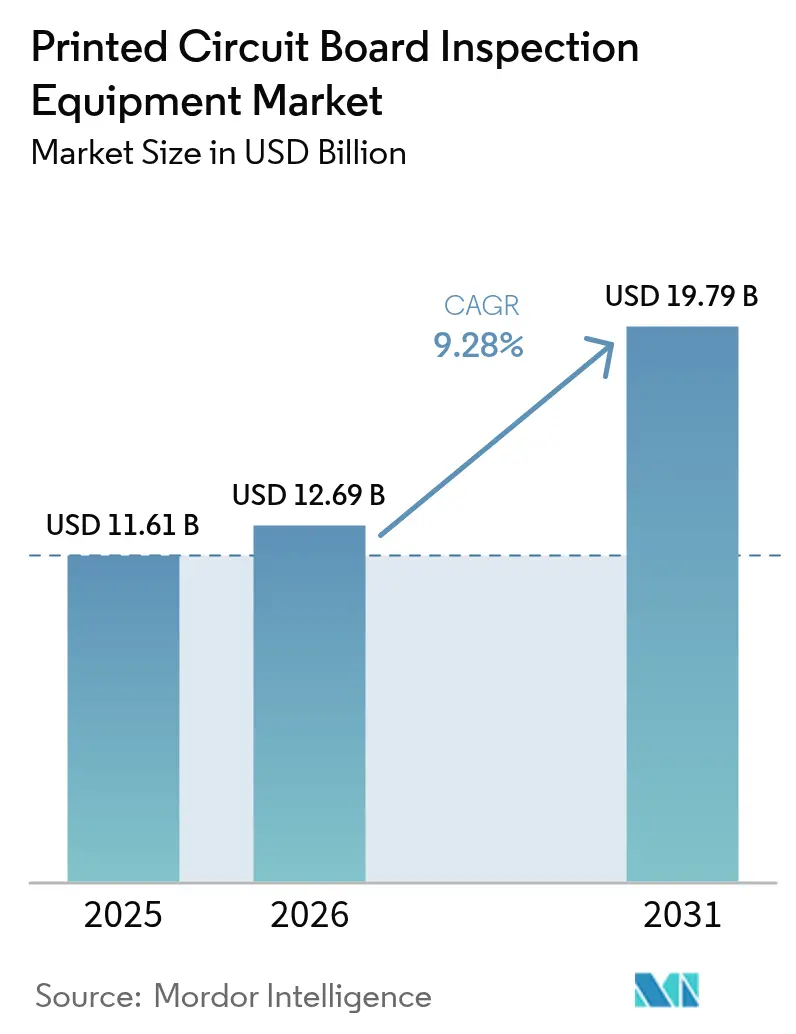

プリント回路基板検査装置市場規模は2026年に127億米ドルと推定され、2025年の116.1億米ドルから成長し、2031年には197.9億米ドルとなる見通しで、2026年〜2031年にかけて年平均成長率9.28%で拡大します。急速な小型化、自動車および医療用電子機器におけるゼロディフェクト要求、および先端パッケージングにおけるサブミクロン公差要件が投資優先事項を再形成しています。インライン自動光学検査(AOI)プラットフォームが現在の需要を主導していますが、体積イメージング、コプラナリティ測定、マイクロボイド検出が高密度インターコネクトおよびチップレット基板に不可欠となっているため、3D AOIおよび3D X線システムが加速しています。電子機器メーカーはまた、設備コストをスループットに連動させる検査ごとの課金サービスモデルへの移行を進めており、人工知能対応の欠陥分類が誤検知を削減し実効能力を向上させています。アジア太平洋地域が収益創出をリードしており、電気自動車(EV)が1台あたり1,500〜2,000米ドルの電子コンテンツを追加する自動車用電子機器が最も急成長しているエンドユーザーセグメントです。

主要レポートの要点

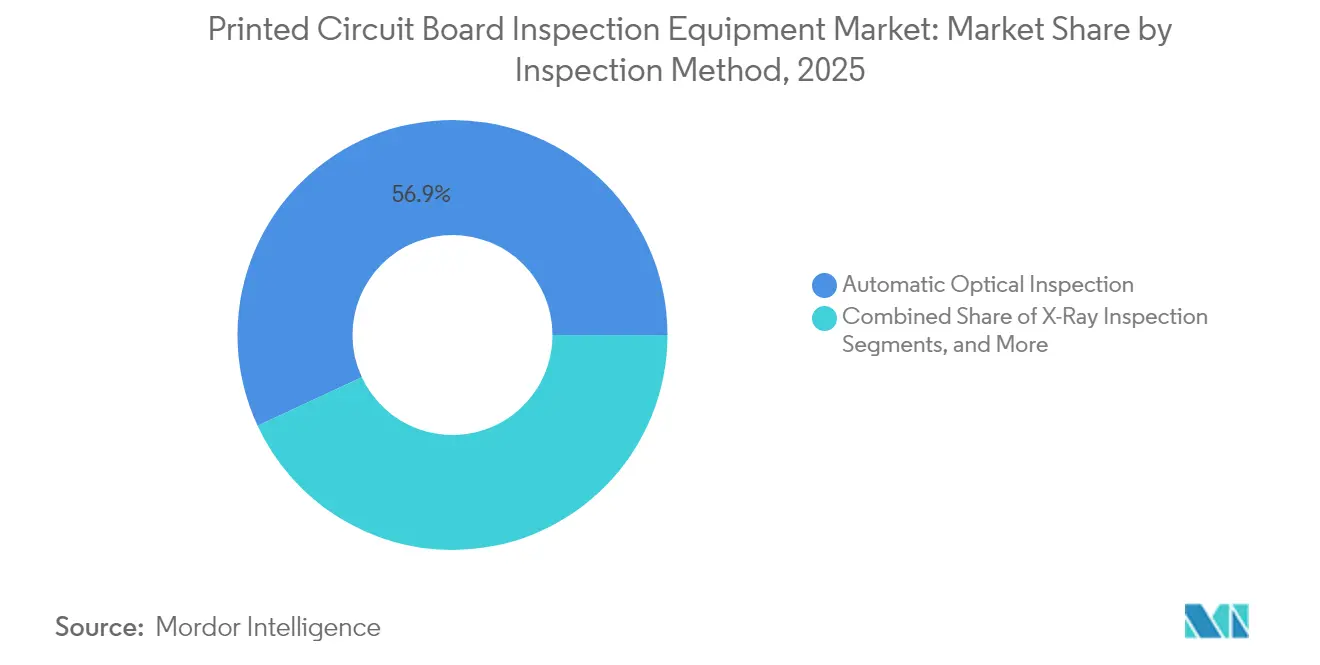

- 検査方法別では、自動光学検査が2025年の収益の56.93%を占めました。X線検査は2031年にかけて年平均成長率10.74%で最も急速な成長が見込まれます。

- システムタイプ別では、インラインプラットフォームが2025年に60.72%のシェアをリードし、同セグメント自体も2031年にかけて年平均成長率11.68%という最高の予測成長率を記録しています。

- 技術別では、2D AOIが2025年の売上の48.02%を占め、3D AOIが2031年にかけて年平均成長率10.03%で最も急成長している技術です。

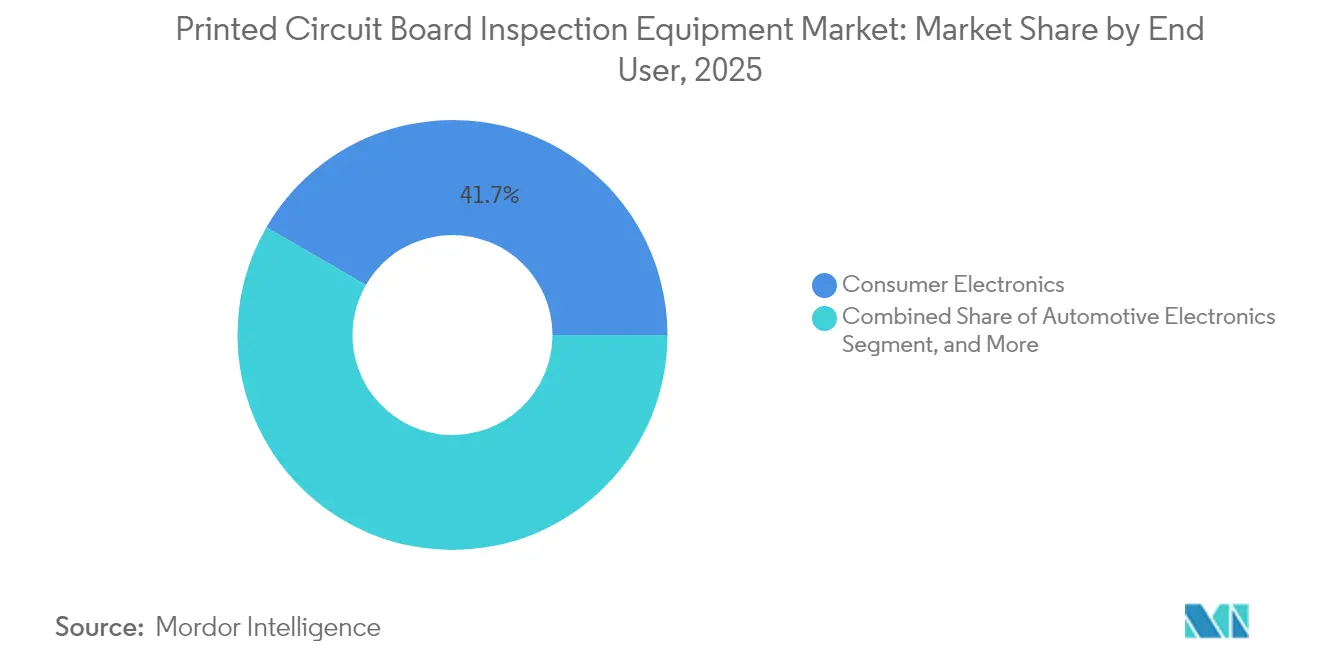

- エンドユーザー別では、民生用電子機器が2025年の需要の41.65%を寄与し、自動車用電子機器が2031年にかけて年平均成長率9.72%で最も急速に成長しています。

- PCBタイプ別では、リジッド基板が2025年の価値の51.74%を占め、高密度インターコネクト基板が2031年にかけて年平均成長率10.24%で拡大しています。

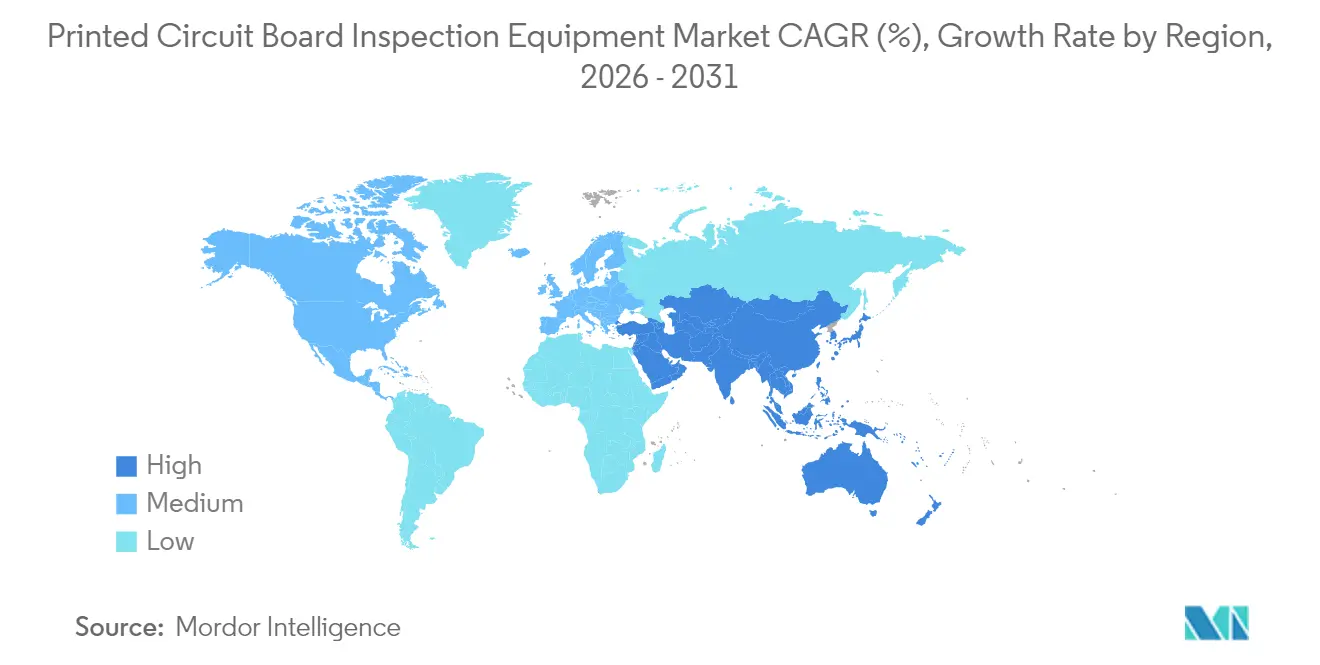

- 地域別では、アジア太平洋地域が2025年の世界収益の37.88%を生み出し、2031年にかけて年平均成長率11.12%という最も速い地域ペースで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプリント回路基板検査装置市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子機器における小型化の進展とコンポーネント高密度化 | +2.10% | グローバル(APACコア、北米へのスピルオーバー) | 中期(2〜4年) |

| インダストリー4.0スマートマニュファクチャリングラインの採用拡大 | +1.80% | グローバル(ドイツ、日本、韓国での早期利益) | 短期(2年以内) |

| 自動車用電子機器および電気自動車の成長 | +2.30% | 北米、欧州、APACの自動車ハブ | 長期(4年以上) |

| 誤検知を削減する先進AI対応欠陥分類の展開 | +1.60% | グローバル(台湾、中国、米国での早期採用) | 短期(2年以内) |

| CapExの障壁を低下させる検査ごとの課金および機器サービスモデル | +1.20% | グローバル(北米および欧州での最も強い普及) | 中期(2〜4年) |

| 先端パッケージングおよびチップレットPCBにおけるサブミクロン3D検査への需要 | +1.50% | APACコア(台湾、韓国)、米国へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子機器における小型化の進展とコンポーネント高密度化

スマートフォンのコンポーネントピッチはすでに0.3 mmまで縮小しており、20 µm以下のフィーチャを解像できるAOIシステムを支持して手動目視検査を廃止することをメーカーに強いています。50 µmから150 µmのマイクロビア、ブラインドビアまたはバリードビアスタック、および再配線層下の銅ピラーは2Dグレースケールイメージングでは視認できません。

台湾の工業技術研究院(Industrial Technology Research Institute)は2024年にチップレット基板のマイクロクラックを識別する深紫外線20 nm解像度プロトタイプを実証しました。[1]工業技術研究院(Industrial Technology Research Institute)、「20ナノメートル解像度AOIプロトタイプ」、itri.org.tw 5,000米ドルのデータセンターGPU基板上の単一欠陥が現在スクラップコストをもたらすことから、1基板あたり15秒のインライン3D検査は経済的に正当化されます。

自動車用電子機器および電気自動車の成長

世界のEV生産台数は2024年に1,400万台に達し、2030年までに4,000万台を超えると予想されています。各EVは、パワーモジュール、バッテリー管理基板、および運転支援コントローラーを統合しており、これらが合わさって内燃機関車に比べてPCBコンテンツを3倍にします。

ティア1サプライヤーはIATF 16949信頼性基準を満たすために100%インラインX線検査に移行しており、ISO 26262は安全関連アセンブリの検査結果の電子トレーサビリティを義務付けています。[2]国際標準化機構(International Organization for Standardization)、「ISO 26262:道路車両 – 機能安全」、iso.org 検査強度の増加は、3D AOIおよび3Dコンピュータ断層撮影(CT)プラットフォームの両方に対する需要を押し上げます。

インダストリー4.0スマートマニュファクチャリングラインの採用拡大

クローズドループフィードバックシステムは、はんだペースト検査(SPI)、自動光学検査(AOI)、およびリフローオーブンを単一のデータ主導型ワークフローに緊密に統合することで電子機器製造を変革しています。これらの次世代ラインでは、OPC UAが共通の通信レイヤーとして機能し、異なるベンダーの機械が欠陥位置、プロセスパラメーター、および品質指標を数百ミリ秒以内に交換できます。この迅速で標準化されたデータフローにより、検査ステーションは検出した内容に即座に対応でき、プリンターや部品配置機器に正確な座標レベルのフィードバックを送信することで、小さなずれが組織的な欠陥に発展する前に圧力、アライメント、またはステンシルパラメーターを調整できます。

2024年のフラウンホーファー研究所(Fraunhofer)の事例研究はその影響を示しています。リアルタイムSPIからプリンターへのフィードバックを使用した自動車メーカーは、はんだ関連欠陥を42%削減し、オペレーターの介入が自動パラメーター調整に置き換えられたため、段取り替えを30%高速化しました。検査装置が単なる合否チェックポイントとして機能するのではなく、上流の変動を継続的に修正するアクティブなプロセスオプティマイザーになります。

誤検知を削減する先進AI対応欠陥分類の展開

畳み込みニューラルネットワーク(CNN)は、手動でチューニングされたルールに頼るのではなく、大規模で多様な(「アンサンブル」)画像セットから直接視覚パターンを学習することで自動検査を再形成しています。各欠陥タイプのさまざまな例(異なる基板設計、照明条件、はんだ量、パッドジオメトリ)でトレーニングすることにより、これらのモデルは従来のルールベースビジョンシステムよりもはるかに高い汎化性能を発揮します。実際には、約95%の分類精度を達成し、誤検知を最大40%削減しており、これは品質とライン効率の両方を意味ある形で向上させる変化です。

NVIDIAのTAOツールキットなどのツールキットはこのアプローチを製造チームにとってより使いやすくしています。転移学習と事前学習済みベースモデルを使用することで、プラントは欠陥クラスあたり数百枚程度の比較的小さなデータセットを用いて検査器固有のネットワークをファインチューニングでき、ゼロから数万枚を収集する必要がありません。これにより展開サイクルが大幅に短縮されます。かつて数ヶ月のデータキュレーション、ラベリング、およびモデルエンジニアリングを必要としていたものが、深いAI専門知識を社内に持たなくても数週間で完了できるようになりました。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進AOIおよびAXIシステムに対する高い初期資本投資 | -1.40% | グローバル(新興市場および中小企業では深刻) | 短期(2年以内) |

| システムプログラミングおよびメンテナンスに対応できる熟練技術者の不足 | -0.90% | グローバル(北米および欧州で最も深刻) | 中期(2〜4年) |

| 圧縮されたROIサイクルをもたらす急速な技術陳腐化 | -0.70% | グローバル(特に早期採用者に影響) | 中期(2〜4年) |

| 高出力X線検査ラインに対する放射線安全コンプライアンスコスト | -0.50% | グローバル(欧州および北米では厳格) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進AOIおよびAXIシステムに対する高い初期資本投資

レーザー三角測量3D AOIプラットフォームの価格は150,000〜400,000米ドルの範囲であり、サブミクロンCT X線システムは600,000米ドルを超える価格帯です。これらの高コストは、特にコスト敏感な市場で事業を行う企業にとって、多大な先行投資を必要とするため重大な課題をもたらします。2022年から2024年にかけて、金利の上昇により加重平均資本コストが150〜200ベーシスポイント上昇し、回収期間を長期化させ設備注文を遅延させることで財務資源をさらに圧迫しました。[3]国際通貨基金(International Monetary Fund)、「世界経済見通し2024」、imf.org この財務的圧力により、多くの企業が資本配分戦略を見直すことを余儀なくされています。機器サービスモデル(Equipment-as-a-Service)は設備投資を運営費(OPEX)に転換し、企業が初期財務負担を軽減できるようにしますが、その採用は主に成熟した経済圏に限定されています。この限られた普及は、これらの地域における先進インフラの可用性、規制環境の整備、および技術的準備レベルの高さなどの要因に起因しています。

システムプログラミングおよびメンテナンスに対応できる熟練技術者の不足

SEMIの2024年労働力調査によると、北米および欧州の電子機器工場の62%が検査技術者の欠員に悩まされており、これらのポジションが平均120日間充足されないままとなっています。この不足は、電子機器製造業界における運営効率を維持するために必要な熟練労働力の可用性における重大なギャップを浮き彫りにしています。AIがルール記述プロセスを合理化した一方で、人間の専門知識の必要性を排除したわけではありません。モデル検証、継続的学習、およびハードウェアキャリブレーションなどのタスクは、容易に代替できない専門スキルを依然として必要としています。[4]SEMI、「労働力調査2024」、semi.org

これらの役割に対応できる適格な人材の不足は、新しい人材のオンボーディングとトレーニングにかなりの時間を要することが多いため、生産タイムラインに著しく影響を与える可能性があります。その結果、専門的な人材への依存により、操業拡大や新技術の効率的な導入を目指すメーカーにとって課題となる、新しい生産ラインの立ち上げタイムラインが最大12ヶ月延長される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査方法別:X線システムが隠れた接合部で優位に

自動光学検査は2025年の収益の56.93%を提供し、2Dおよび新興の3D光学でカバーできるタスクの幅広さを示しています。しかしながら、X線検査は、ボールグリッドアレイ、QFN、およびSiPモジュールの普及に伴い、2031年にかけて年平均成長率10.74%で拡大すると予測されています。コンピュータ断層撮影装置は、マイクロバンプおよびシリコン貫通ビアのボイドを1 µmボクセル解像度で可視化し、破壊的な断面解析に取って代わります。光学専用ステーションは0.5 mmピッチ以上のコンポーネントに対してコスト効果的ですが、0.3 mmピッチが主流になるにつれてカバー可能なシェアは縮小するでしょう。はんだペースト検査はステンシル欠陥を早期に検出するために表面実装ラインに完全に統合されており、後工程の手直しを80%以上削減します。

X線の採用は、チップレットアーキテクチャをPCBアセンブリフロアに押し込む半導体パッケージングトレンドから支持を受けています。CometおよびWaygateなどのベンダーは現在、高スループット基板ラインに適したCTスキャナーを提供しており、半導体クラスの解像度とコンベヤー化されたハンドリングを融合させています。光学ステーションは依然として低リスクな民生用製品を支配していますが、スマートフォンでさえディスプレイ下カメラや折り畳みフレックステールに対して体積チェックが増加しています。全体として、X線の成長は、可視光では到達できない検査ウィンドウを解放することでプリント回路基板検査装置市場を押し上げます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

システムタイプ別:インラインプラットフォームがスループット経済性を獲得

インラインシステムは2025年の需要の60.72%を保持しており、すべてのフォームファクターの中で最速となる年平均成長率11.68%で進展すると予測されています。そのコンベヤー統合により、フローを中断することなく1枚あたり15〜30秒で100%基板カバレッジが可能です。プリンターおよび部品配置機器とのクローズドループフィードバックにより、欠陥検出が即時のプロセス修正に変換され、オフラインステーションにはできない機能です。検査ごとの課金契約はさらに、検査を少量に連動した変動費として扱うことでインライン購入に経済性を傾けます。

オフラインおよびベンチトップステーションは、速度よりも柔軟性が優先される、エンジニアリングラボ、ファーストアーティクル検査、ならびに少量の医療および航空電子機器製造に引き続き対応しています。しかし、契約製造業者が複数のタスクを単一のインラインノードに統合するにつれて、設置ベースは緩やかに減少しています。したがって、プリント回路基板検査装置市場は、規模だけでなくスマートファクトリー環境に必要なデータ粒度においてもインラインプラットフォームに依存しています。

技術別:3D AOIがコプラナリティ制御で急成長

2D AOIはグレースケールアルゴリズムが成熟し安価であることから、2025年の収益の48.02%を生み出しました。3D AOIは、高さと体積を±5 µmで測定するレーザー三角測量および構造化光モジュールに牽引されて、年平均成長率10.03%で成長すると予測されています。国際電気標準会議(International Electrotechnical Commission)は2024年にIPC-9716を発行し、3Dデータが畳み込みニューラルネットワークに供給されたときに誤検知率が30〜40%低下することを確認するテストパターンとベンチマーク指標を標準化しました。

3D X線(CT)は、光学経路では見えない隠れたボイドおよびスルービアを露出させることで3D AOIを補完します。CTにはプレミアム価格が伴いますが、チップレットベースのアクセラレーターおよび高帯域幅メモリースタックのメーカーは、単一の欠陥逃逸が5,000米ドルの材料を廃棄させる可能性があるためそのコストを受け入れます。その結果、3Dモダリティはプリント回路基板検査装置市場の価値提案に深みを加え、従来の2Dソリューションを超えてアドレス可能な支出を拡大します。

エンドユーザー別:自動車用電子機器がEV普及により加速

民生用電子機器は2025年価値の41.65%を占め、アジア太平洋地域のメガファクトリーで生産されるスマートフォン、タブレット、およびウェアラブルがリードしています。自動車用電子機器は年平均成長率9.72%でより急速に成長しており、EVバッテリーパック、トラクションインバーター、および電力配分ユニットが1台あたりのPCB数を増加させています。ゼロディフェクトポリシーおよびISO 26262トレーサビリティルールにより、ティア1サプライヤーは100%検査を採用することを余儀なくされており、AOIおよびCT X線の両方に対するユニット需要を増加させています。

産業用および電力用電子機器はAOIを使用してインバーターおよびグリッドコンバーターの15〜20年の信頼性を保証します。航空宇宙および防衛セグメントは、AS9100規格の下での根本原因分析のためにオフラインCTおよび音響顕微鏡に依存しています。医療機器メーカーはFDA 21 CFR 820ルールに従い、高スループットよりも文書化されたキャリブレーションとトレーサビリティを優先します。これらのセクターは集合的に、高ボリュームの民生用製品を超えて需要を多様化することでプリント回路基板検査装置市場のバランスを取っています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

PCBタイプ別:HDI基板が3D採用を牽引

リジッドPCBは自動車および産業用途での幅広い使用により2025年の収益の51.74%を占めました。しかし、高密度インターコネクト(HDI)基板は年平均成長率10.24%で成長しています。そのマイクロビア、スタックビア、および薄い銅フィーチャは2Dグレースケール単独では検証が不可能であり、3D AOIを不可欠にしています。2024年のIEEEの研究では、3D AOIが2Dアルゴリズムを置き換えた際に0.3 mmピッチアセンブリで欠陥逃逸が65%減少することが示されました。

フレキシブルおよびリジッドフレックス基板は折り畳み式スマートフォン、ウェアラブル、および航空電子機器をサポートしますが、透明な基板と湾曲したジオメトリが反射アーティファクトを生み出すため検査上の課題をもたらします。ベンダーは現在、これらの問題に対処するためのアダプティブ照明および曲げ固定具を提供しています。チップレット用の先端パッケージング基板は1 µm CTスキャンを必要とし、これは少数のサプライヤーがカバーするニッチです。総じて、新興基板タイプは単一ライン内でマルチモーダル検査を要求することにより、高マージンのボリュームをプリント回路基板検査装置市場に加えます。

地域分析

アジア太平洋地域は2025年の世界収益の37.88%を提供し、2031年にかけて年平均成長率11.12%で拡大すると予想されています。中国だけで世界の電子機器製造の28%を占めており、スマートフォン、ノートパソコン、ウェアラブルラインにわたってインラインAOIを義務付けるFoxconnおよびLuxshare Precisionなどの契約組立業者を擁しています。韓国と台湾はメモリーモジュールおよびデータセンターアクセラレーター向けのHDI基板を専門とし、日本はCT検査の早期採用を正当化する自動車および産業用電子機器においてプレミアムニッチを維持しています。中国の「中国製造2025(Made in China 2025)」や韓国の「K半導体戦略(K-Semiconductor Strategy)」などの政府プログラムがスマートファクトリーツールを助成し、地域需要をさらに押し上げています。

北米と欧州は合わせて2025年の売上高の約44.62%を占めました。米国の半導体・科学振興法(CHIPS and Science Act)は半導体および先端パッケージング工場に520億米ドルを配分しており、その多くが基板およびインターポーザーラインの検査装置を調達するでしょう。ドイツ、フランス、イタリアは自動車用電子機器能力を増強しており、バッテリーパックおよびパワーモジュール品質を保護するためにCT X線を導入しています。医療機器に対するFDA 21 CFR 820や航空宇宙に対するAS9100などの規制体制が、オフラインCTおよび音響顕微鏡販売のベースラインを確保しています。

中東、アフリカ、南米はより小さなシェアを提供しますが、まばらな成長を示しています。イスラエルの防衛および医療機器セクターはIPCクラス3のトレーサビリティを要求し、CT購入を促進しています。サウジアラビアおよびアラブ首長国連邦は多様化アジェンダの一環として国内電子機器プログラムを立ち上げており、中堅AOI需要を追加しています。ブラジルおよびアルゼンチンは地域消費向けに民生用電子機器および産業用コントロールを組み立てており、費用競争力のある2D AOIユニットを好みながらも徐々にインダストリー4.0データ収集を取り込んでいます。これらの新興ハブは集合的に、伝統的な強固な地域を超えてプリント回路基板検査装置市場のフットプリントを拡大します。

競合環境

上位5社の装置ベンダーは合わせて約45%の収益を保有しており、市場は中程度の集中度となっています。Nordson、Koh Young、Omronは広範なサービスネットワークと、プリンター、AOI、およびリフローオーブンを連携するバンドルソリューションを活用しています。KLAおよびCamtekは半導体CTプラットフォームを基板アセンブリに移行させ、チップレット基板に対応する1 µmボクセル解像度を提供しています。地域スペシャリストのViTrox、Mirtec、およびSakiは、薄い利益率で事業を行う契約製造業者に響く迅速なカスタマイズとローカライズされたサポートを提供しています。

AI対応の欠陥分類が支配的な競合テーマです。Koh Youngは2024年に60 fpsでのエッジ推論に関する37件のディープラーニング特許を申請しました。NordsonのYESTech Orion 3D AOIは2025年3月にNVIDIA Jetson Orinを搭載して発売され、誤検知を35%削減しました。新興企業のPemtronおよびUnicompはソフトウェアスタックを開放し、顧客が転移学習を介して独自のニューラルネットワークをトレーニングできるようにすることで、ベンダーロックインを軽減しています。パフォーマンス比較を透明にするIPC-9716テスト指標の発行後、成熟した2D AOIでの価格競争が激化しています。

機器サービス(Equipment-as-a-Service)およびクラウド分析が差別化要因として台頭しています。Viscomは現在、CapExをOPEXに転換し基板量に応じてキャッシュフローを調整するサブスクリプション価格を提供しています。CTシステムにバンドルされた予知保全アルゴリズムがX線チューブの摩耗を予測し、計画外のダウンタイムを削減します。このようなサービス中心のモデルはサプライヤーに継続的な収益をもたらし、スイッチングコストを高め、顧客維持率を向上させながらプリント回路基板検査装置市場の機会を拡大します。

プリント回路基板検査装置業界リーダー

Nordson YESTECH Inc

Cognex Corporation

Vision Engineering Inc.

ViTrox Corp Bhd

Omron Electronics LLC

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年3月:Nordson Corporationは、60 fpsでのリアルタイム分類を実現し誤検知を35%削減するNVIDIA Jetson Orin搭載のYESTech Orion 3D AOIを発売しました。

- 2025年2月:Koh Young Technologyは、3D AOI生産のために15,000 m²の能力を追加する仁川工場の4,500万米ドルの拡張を発表しました。

- 2025年1月:Omron Corporationはクローズドループプロセス制御のためにVT-X950 3D AOI出力をSiemens Opcenterに統合するためにSiemens Digital Industriesと提携しました。

- 2024年12月:ViTrox Corporationは、5 µmの高さ解像度を持ち競合製品より25%低い価格のV810 Ultra 3D AOIを発表しました。

世界のプリント回路基板検査装置市場レポートの範囲

プリント回路基板検査装置市場レポートは、検査方法(自動光学検査、X線検査、はんだペースト検査、その他の専門的方法)、システムタイプ(インラインシステム、オフラインまたはベンチトップシステム)、技術(2D AOI、3D AOI、2D X線、3DまたはCT X線)、エンドユーザー(民生用電子機器メーカー、自動車用電子機器メーカー、産業用および電力用電子機器、航空宇宙および防衛、医療機器メーカー)、PCBタイプ(リジッドPCB、フレキシブルおよびリジッドフレックスPCB、高密度インターコネクトPCB、先端パッケージング基板)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 自動光学検査(AOI) |

| X線検査(AXI) |

| はんだペースト検査(SPI) |

| その他の専門的方法(音響、レーザー、サーモグラフィー) |

| インラインシステム |

| オフライン/ベンチトップシステム |

| 2D AOI |

| 3D AOI |

| 2D X線 |

| 3D/CT X線 |

| 民生用電子機器メーカー |

| 自動車用電子機器メーカー |

| 産業用および電力用電子機器 |

| 航空宇宙および防衛 |

| 医療機器メーカー |

| リジッドPCB |

| フレキシブルおよびリジッドフレックスPCB |

| 高密度インターコネクト(HDI)PCB |

| 先端パッケージング基板 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 検査方法別 | 自動光学検査(AOI) | |

| X線検査(AXI) | ||

| はんだペースト検査(SPI) | ||

| その他の専門的方法(音響、レーザー、サーモグラフィー) | ||

| システムタイプ別 | インラインシステム | |

| オフライン/ベンチトップシステム | ||

| 技術別 | 2D AOI | |

| 3D AOI | ||

| 2D X線 | ||

| 3D/CT X線 | ||

| エンドユーザー別 | 民生用電子機器メーカー | |

| 自動車用電子機器メーカー | ||

| 産業用および電力用電子機器 | ||

| 航空宇宙および防衛 | ||

| 医療機器メーカー | ||

| PCBタイプ別 | リジッドPCB | |

| フレキシブルおよびリジッドフレックスPCB | ||

| 高密度インターコネクト(HDI)PCB | ||

| 先端パッケージング基板 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主要な質問

プリント回路基板検査装置市場の現在の価値はどれくらいですか?

市場は2026年に127億米ドルと評価されています。

プリント回路基板検査装置市場はどのくらいの速さで成長すると予想されますか?

2026年〜2031年にかけて年平均成長率9.28%で拡大し、2031年までに197.9億米ドルに達すると予測されています。

PCB検査ツールの需要をリードしている地域はどこですか?

アジア太平洋地域が2025年の世界収益の37.88%を生み出し、2031年にかけて年平均成長率11.12%で最も急速に成長すると予測されています。

3D AOIシステムが支持を得ているのはなぜですか?

3D AOIはミクロンレベルの精度で高さ、コプラナリティ、およびはんだペースト体積を測定し、HDIおよびチップレット基板における欠陥逃逸を削減します。

自動車用電子機器の検査需要を促進するものは何ですか?

電気自動車は1台あたり最大2,000米ドルの電子コンテンツを追加し、ゼロディフェクトの信頼性を必要とするため、100%インライン検査が促進されています。

ベンダーはどのように顧客の資本障壁を下げていますか?

検査ごとの課金および機器サービスモデルがコストをCapExからOPEXに移行させ、より多くのメーカーが先進ツールにアクセスできるようにします。

最終更新日: