マザーボード市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

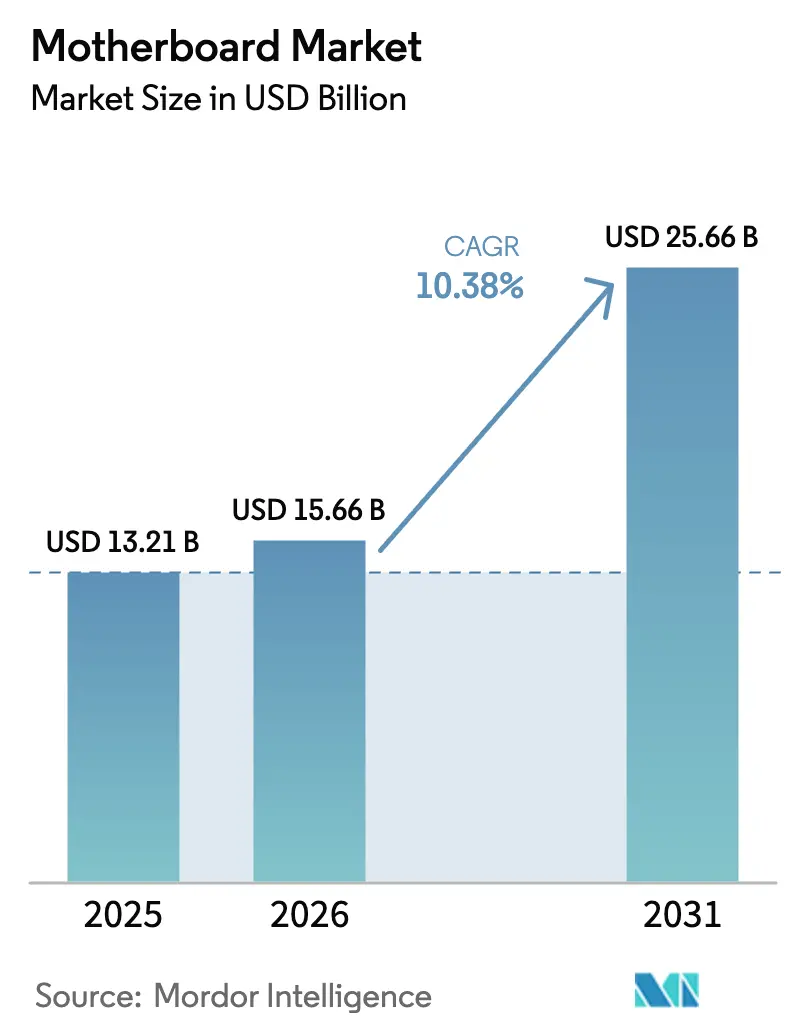

| 市場規模 (2026) | 15.66 十億米ドル |

| 市場規模 (2031) | 25.66 十億米ドル |

| 成長率 (2026 - 2031) | 10.38% CAGR |

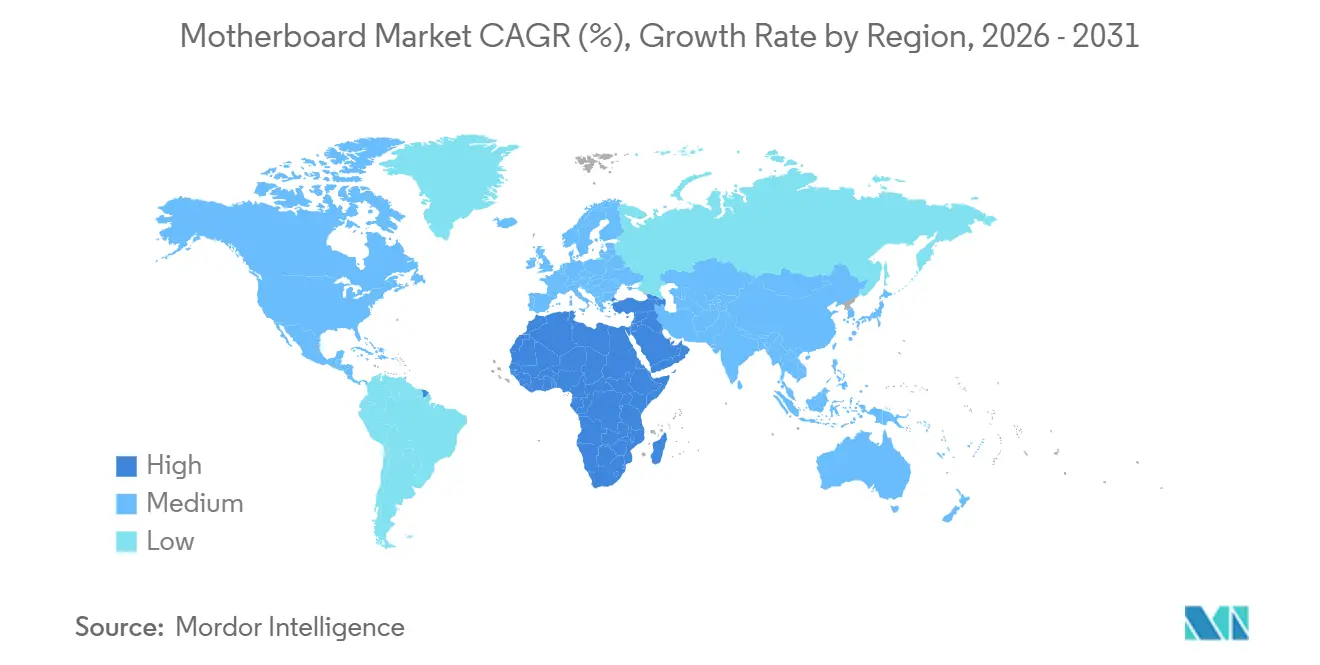

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマザーボード市場分析

マザーボード市場規模は、2025年の132億1,000万米ドルおよび2026年の156億6,000万米ドルから、2031年までに256億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.38%を記録すると予測されています。AIを中心としたサーバー展開の拡大が高層サーバーボードの平均販売価格を押し上げる一方、コンシューマーセグメントはDDR5コストの変動に直面しています。AMD AM5およびインテル LGA-1851へのソケット移行はアップグレード期間を短縮しており、産業向けバイヤーは過酷な環境に耐えられる堅牢設計へとシフトしています。アジア太平洋地域は台湾のODMクラスターおよび中国の受託製造基盤を通じて引き続き数量面での中核を担っていますが、デジタルインフラ投資の加速により中東が最も成長の速い地域として台頭しています。部品関税、多層プリント基板(PCB)の技術者不足、および中古ボードの入手可能性が近期需要を抑制しているものの、マザーボード市場の長期的な成長軌道を妨げるには至っていません。

レポートの主要ポイント

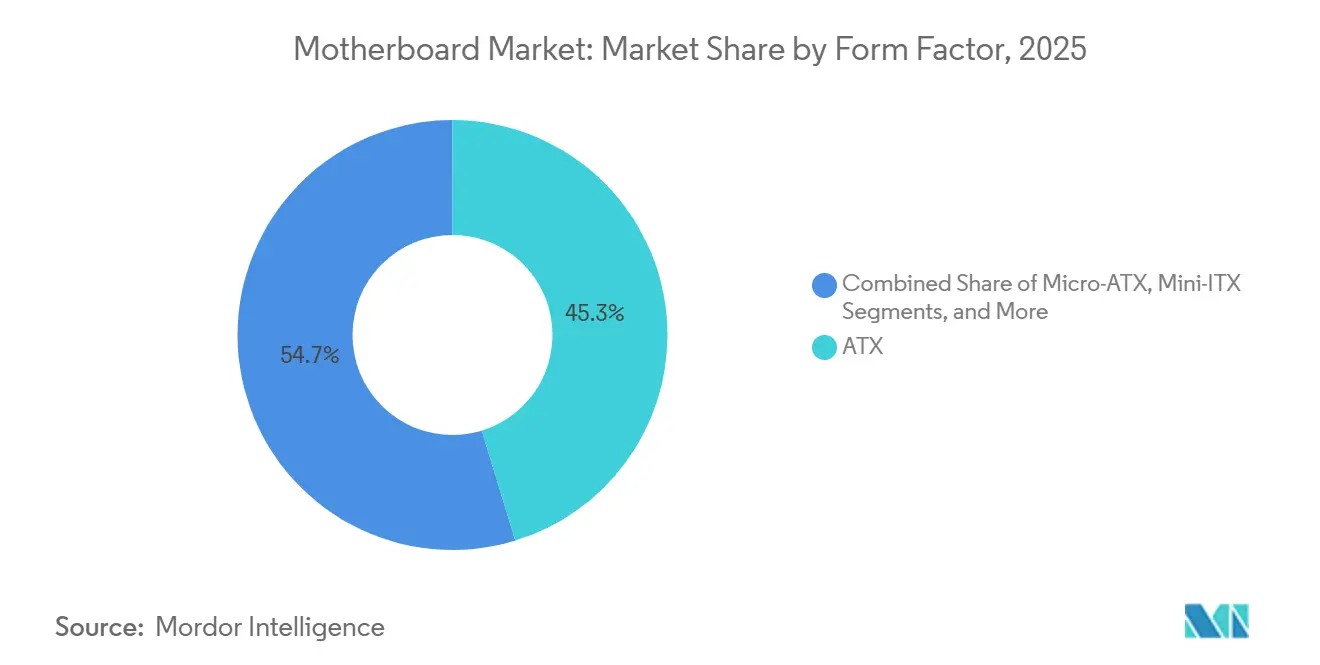

- フォームファクター別では、ATXが2025年のマザーボード市場シェアの45.28%を占めてトップとなり、Mini-ITXは2031年にかけてCAGR 10.41%で成長すると予測されています。

- エンドユーザー産業別では、コンシューマーおよびDIYビルダーが2025年売上高の38.72%を占め、産業用および組み込み用途は2031年までにCAGR 10.44%で拡大する見込みです。

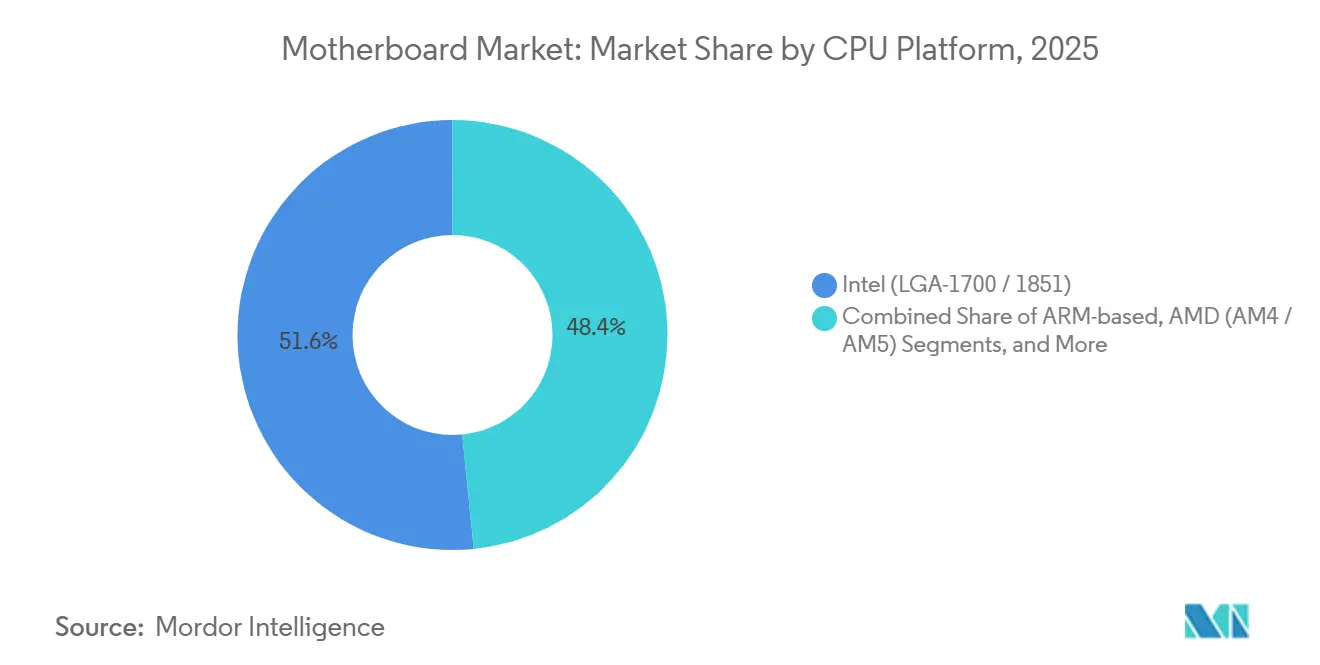

- CPUプラットフォーム別では、インテルボードが2025年の出荷台数の51.57%を占め、RISC-Vソリューションは2026〜2031年にかけてCAGR 10.49%で成長すると予測されています。

- 用途別では、デスクトップPCが2025年の需要の42.64%を占めましたが、エッジAIおよびIoTゲートウェイは同期間にCAGR 10.58%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の金額ベースで36.71%を占め、中東は2031年にかけてCAGR 10.52%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマザーボード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIデータセンターからのサーバーマザーボード需要 | +2.3% | グローバル、北米およびアジア太平洋地域が主導 | 中期(2〜4年) |

| AMD AM5およびLGA-1851プラットフォームの急速なリフレッシュサイクル | +2.1% | グローバル、北米およびヨーロッパで早期採用 | 短期(2年以内) |

| DIYアップグレードを促進するAI加速型BIOSユーティリティ | +1.8% | 北米、ヨーロッパ、アジア太平洋地域 | 短期(2年以内) |

| 堅牢なボードを必要とする産業用IoTの成長 | +1.6% | グローバル、中東およびアフリカへの波及 | 長期(4年以上) |

| DDR5価格の低下による総ビルドコストの削減 | +1.2% | グローバル | 中期(2〜4年) |

| 修理可能なボードを優遇するエコデザイン規制 | +0.9% | ヨーロッパが中核、北米およびアジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIデータセンターからのサーバーマザーボード需要

ハイパースケール事業者は2024年にAIインフラを前年比61%拡大し、Supermicroの1ノードあたり最大12基のGPUをサポートするX14ボードは、高密度トポロジーがボードの複雑性と利益率を向上させていることを示しています。[1]Supermicro、「X14プラットフォーム技術ドキュメント」、SUPERMICRO.COM 多層スタックアップ、冗長VRM、およびアウトオブバンド管理は、コンシューマー向けSKUでは実現できない部品表(BOM)価値を付加します。台湾のODMは2024年にグローバルサーバーボード数量の60%以上を供給し、基板ベンダーとの近接性を活用しました。[2]DigiTimes、「アジア電子機器サプライチェーン分析」、DIGITIMES.COM PCI-SIG CEM 5.0仕様に基づくPCIe 5.0スロットの採用は信号完全性の課題を複雑化させますが、より高い平均販売価格(ASP)を確保します。主要クラウドプロバイダーが2027年まで数十億ドル規模のGPUクラスターを予算計上していることから、サーバーボードは引き続き重要な成長エンジンであり続けます。

AMD AM5およびLGA-1851プラットフォームの急速なリフレッシュサイクル

2024年末にアロー・レイクCPUとともに導入されたインテルのZ890およびB860チップセットはDDR4サポートを廃止し、Wi-Fi 7およびThunderbolt 4をベースライン機能として統合したことで、チャネル在庫の迅速な移行を余儀なくされました。一方、AMDのAM5ソケットは2027年までのチップセット互換性を約束しており、ボードブランドはソケット再設計を最小限に抑えながらエントリーレベルのB650からハイエンドのX870Eまでをカバーできます。ASRockのB850シリーズは2025年1月にミッドマーケット価格帯でデビューし、オーバークロック機能なしでPCIe 5.0 M.2を提供しました。この短縮されたサイクルは迅速に再ツーリングできるアジャイルなODMに恩恵をもたらしますが、回収期間が短縮されるにつれて中小企業は利益率の圧迫に直面します。消費者は知覚される製品寿命の短縮に直面し、アップグレード行動がサブスクリプションに近い頻度へと向かっています。

DIYアップグレードを促進するAI加速型BIOSユーティリティ

ASUSは2024年にUEFIへのAIオーバークロッキングを統合し、機械学習モデルを使用して安定した電圧・周波数カーブをマッピングし、チューニング時間を数時間から数分に短縮しました。インテルのエクストリーム・チューニング・ユーティリティは2025年にAIプロファイリングを追加し、コンテンツ制作ワークフロー向けに設定を最適化しました。GigabyteのComputex 2025展示では、このコンセプトを予測ファンカーブに拡張し、熱的余裕のためにRPMを先制的に調整しました。これらのユーティリティは知識の障壁を下げ、DIYビルダーの潜在的な顧客層を拡大します。アップグレードを行う消費者が増えるたびに、ボードベンダーのプレミアムセグメントが強化され、マザーボード市場をコモディティ化されたコンポーネントではなくライフスタイルカテゴリーとして維持します。

堅牢なボードを必要とする産業用IoTの成長

工場フロアおよび輸送分野への展開では、コンフォーマルコーティングと−40°Cから85°Cの動作範囲を備えたIEC 61131-2認定ボードが求められるようになっています。Advantechは、オートメーションセルにおけるサブミリ秒の決定論的動作を保証するために、時間鋭敏ネットワーキング(TSN)および5Gモデムスロットを組み込んでいます。MoxaのAIG-502ゲートウェイは、インテル Core i7シリコンとEN 50155鉄道認証を組み合わせ、エッジコンピューティングと鉄道車両のユースケースを橋渡ししています。IP65防塵防水等級の向上に伴い、ファンレスヒートパイプアセンブリが一般的になっています。Losantは2025年にゲートウェイ内の複数のNPUを検証し、クラウド帯域幅を大幅に削減するオンデバイス推論を実現しました。認証の複雑さは深いコンプライアンス予算を持つ既存企業に有利に働き、マザーボード市場をより高利益率の産業サブセグメントへと向かわせています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世代間の価格上昇によるエンドユーザーの躊躇 | -1.4% | グローバル、アジア太平洋地域および南米で顕著 | 短期(2年以内) |

| 多層PCB製造における技術者不足 | -1.1% | グローバル、アジア太平洋地域のハブに集中 | 中期(2〜4年) |

| 主要PCB原材料に対する地政学的関税 | -0.8% | 北米およびヨーロッパ | 中期(2〜4年) |

| 中古LGA 1151ボードによる販売の侵食 | -0.6% | グローバル、コスト重視のコンシューマーチャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世代間の価格上昇によるエンドユーザーの躊躇

2025年初頭のミッドティアLGA-1851システムでは、マザーボードに200米ドル、32 GB DDR5-6000に150米ドル、PCIe 5.0 SSDに120米ドルが必要で、CPUおよびGPUを除いた合計は470米ドルとなり、2024年の同等ビルドの320米ドルと比較して高額となっています。[3]Newegg Inc.、「PCコンポーネント価格データ」、NEWEGG.COM アジア太平洋地域ではPC出荷台数の39%が再生品であり、価格感度の高さが浮き彫りになっています。南米のバイヤーは追加の輸入関税に直面しており、ブラジルのIPIはコンポーネントコストに10〜15%を上乗せしています。この大きな価格差は購入意欲を遅らせ、買い替えサイクルを長期化させ、短期的な出荷台数を抑制します。ベンダーは機能を絞ったチップセットSKU、メモリバンドルプロモーション、および分割払いオプションで対応していますが、低所得地域では価格弾力性が依然として限られています。

多層PCB製造における技術者不足

高速信号完全性は現在10〜12層ボードを必要としていますが、デロイトは2024年にアジア太平洋地域全体で資格を持つレイアウトエンジニアが25%不足していることを指摘しました。HVLP4銅箔の供給は需要に追いつかず、2026年には25%、2027年には42%の不足が見込まれています。ガラス繊維のリードタイムは8〜14週間に及び、マイクロビアドリルビットの不足により2026年には22億個の供給不足が生じました。IPCの原材料価格指数は2024年末までに131に上昇し、ボードコストを押し上げました。AIサーバーが需要を急増させる中、人材と材料の不足がピーク時のスループットを制限し、マザーボード市場の数量に自然な上限をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームファクター別:コンパクトビルドがATXの優位性に挑戦

ATXは2025年売上高の45.28%を占め、堅牢な拡張スロットレイアウトと十分なVRMヘッドルームにより最大のマザーボード市場シェアを確保しました。しかしMini-ITXは、エンスージアストがスペース効率の高いゲーミングリグを追求し、インテグレーターが制約のある筐体にエッジAIアプライアンスを展開するにつれて、2031年にかけてCAGR 10.41%で加速すると予測されています。ホリデーピーク以外では、ATXは安定したエンタープライズリフレッシュサイクルを維持し、Mini-ITXのスパイクは高密度PCIe 5.0ストレージ機能を発表するトレードショーの開催と一致しています。

PCIe 5.0レーンと16フェーズVRMがMini-ITXに移行し、歴史的なパフォーマンスギャップが縮小しています。ASRockのTaichi OCF Mini-ITXおよびGigabyteのX870E Aorus Masterは、170 mm × 170 mmのフットプリント内に105 Aパワーステージを搭載しており、フットプリントがもはや性能を規定しないことを示しています。Micro-ATXは、4つの拡張スロットとシンプルな6層PCBスタックアップのバランスを取りながら、バジェットOEMタワーの量産主力製品であり続けています。Extended-ATXは主にデュアルソケットサーバーおよびショーケース向けオーバークロッキングボードに留まっており、マザーボード市場規模が超幅広PCBのプレミアム価格設定をサポートするニッチ市場です。

エンドユーザー産業別:産業セグメントがコンシューマー成長を上回る

コンシューマーおよびDIYビルダーは2025年売上高の38.72%を生み出し、RGBライティング、高リフレッシュレート出力、および補強されたPCIeスロットを重視するeスポーツカフェおよびホームクリエイターによって牽引されました。中国およびインドのゲーミング会場は、ユニット成長が緩やかになる中でも高いASPを維持しています。一方、産業用および組み込みセグメントは、5年間のコンポーネントロードマップとIEC準拠の堅牢性を必要とするオートメーションおよびスマートシティ展開全体でマザーボード市場規模を拡大するCAGR 10.44%の軌道にあります。

エンタープライズおよびデータセンターのバイヤーは、AIトレーニング向けにアウトオブバンド管理、ECCメモリ、およびマルチGPUトポロジーを要求します。NVIDIA NVLinkバイファーケーションを備えたSupermicroのサーバーボードは、コンシューマー領域には存在しない設計機能を例示しています。36〜48ヶ月という長い生産期間は設計変更を減らし、12〜18ヶ月のコンシューマーサイクルと比較して粗利益率を改善します。ゲーミングボードはASPプレミアムが30〜50%に達しますが、産業用マザーボードは認証、リモート監視ハードウェア、および延長保証パッケージを積み重ねることでそのプレミアムに匹敵するようになっています。

CPUプラットフォーム別:RISC-Vが破壊的な代替手段として台頭

インテルはLGA-1700およびLGA-1851ソケットで2025年出荷台数の51.57%を維持し、ソフトウェアエコシステムの重力を固定しています。しかし、オープンソースの勢いはRISC-VボードをCAGR 10.49%の軌道に乗せており、この軌跡は最終的にマザーボード市場のダイナミクスを再形成する可能性があります。Milk-VのTitan Mini-ITX(329米ドル)およびDeepComputingのDC-ROMAラップトップボード(199〜349米ドル)は、それぞれ64コアおよびノートブッククラスのRISC-V設計の商業的実行可能性を実証しています。

AMDのAM5ポートフォリオは、B650バリューからX870Eハイエンドティアまでをカバーする第2位のプラットフォームであり続け、より低いエントリー価格でインテルのPCIe 5.0レーン数に匹敵します。ARMベースのボードはNASおよび低消費電力サーバーではニッチに留まっていますが、AmpereのAltraクラウド展開を通じてマインドシェアを獲得しています。Frameworkのモジュラーアプローチは、代替アーキテクチャがエコシステムの断片化なしにコンシューマーワークフローに適合できることを示しており、ライセンスフリーISAが成熟するにつれてマザーボード市場シェアの階層が変化し得るという初期の兆候です。

用途別:エッジAIゲートウェイが展開パターンを再定義

デスクトップPCは2025年出荷台数の42.64%を依然として支配しており、安定したハイブリッドワーク需要を反映していますが、エッジAIおよびIoTゲートウェイはCAGR 10.58%で拡大すると予測されています。インテルのAIエッジ検証は、決定論的レイテンシー要件を満たすボードを認定し、オンデバイス推論へのOEMのコミットメントを示しています。AdvantechおよびLosantは、物体検出のためのクラウドラウンドトリップを削減する8〜16 TOPSを提供する組み込みNPUを搭載したボードを展示しています。

ワークステーションは、GPUレンダーファーム向けにECCメモリとPCIeバイファーケーションを必要とするAMD Threadripper ProおよびインテルXeon Wプラットフォームによって牽引され、プレミアム市場に留まっています。サーバーマザーボードは最も高いASPに達し、デュアルソケット品では1,200米ドルを超えることも多くあります。デスクトップの数量は統合グラフィックスとSaaS生産性の向上によりコモディティ化の圧力に直面していますが、EU AI法などの規制によるオンプレミス処理の義務化がエッジAIクラスのボードへの需要を強化し、コンプライアンスが求められる垂直市場においてマザーボード市場規模を押し上げています。

地域分析

アジア太平洋地域は2025年の金額ベースで36.71%を生み出し、台湾のODMエコシステムがプロトタイプから量産までのリードタイムを短縮し、中国の1億2,000万台規模の組立基盤によって支えられています。日本のベンダーはIEC認証を備えた工場自動化用マザーボードへとピボットし、韓国のメモリ優位性はボード設計を合理化するDDR5モジュールを供給しています。オーストラリアおよびニュージーランドは主にエンタープライズデスクトップおよび教育分野の展開において控えめな数量を貢献していますが、予測可能なリフレッシュ予算が安定した収益基盤を生み出しています。

中東は2031年にかけてCAGR 10.52%で最も成長の速い地域です。サウジアラビアの2025年デジタル経済向け1,000億米ドルの投資および同地域のフィンテックブームが、コールセンターおよび政府業務向けの低コストデスクトップビルドを触媒しています。アラブ首長国連邦の200億米ドル規模の電子機器セクターは現在、データセンター展開向けのマザーボードを現地で組み立てており、輸入の摩擦を軽減しています。断続的な電力供給とブロードバンドの制約が、広入力電源ユニットとパッシブ冷却を備えたボードへの需要を促進し、産業グレードの仕様と一致することで、堅牢なSKUの地域マザーボード市場シェアを押し上げています。

北米およびヨーロッパは成熟しているものの戦略的に重要な地域であり、関税政策とエコデザイン規制が調達を形成しています。米国の中国電子機器に対するセクション301の25〜35%関税はベトナムおよびメキシコへの多様化を促し、CHIPS法の20億米ドルの補助金は国内基板生産を目標としています。ヨーロッパの修理可能性に関する指令2024/1799は、ベンダーに7年間の部品供給を義務付け、モジュラーサブボードへの設計を促しています。ドイツおよびイギリスがAIサーバー展開を主導し、フランスは主権コンピューティングを推進し、ロシアは現地組立を加速させており、これらすべてが緩やかながらも持続的なマザーボード市場の成長を支えています。

競合環境

ASUSTeK、Gigabyte、およびMSIは合わせてコンシューマーおよびゲーミング出荷台数のかなりのシェアを占め、適度に集中した市場を形成しています。ASUSはブランドロックインを育むAI対応BIOS機能およびRGBエコシステムに投資し、Gigabyteはシステムインテグレーターのボリュームを獲得するためにコスト最適化されたミッドレンジSKUを追求しています。MSIは補強されたスロットとバンドルされたライティングハブでプレミアムゲーミングをターゲットとし、ASRockは機能豊富なバリューボードで第一線の競合他社より10〜15%安い価格を提供しています。

サーバーおよび産業用ニッチには異なるリーダーが存在し、SupermicroはX14プラットフォームで最大12基のGPUノードにスケールアップし、高可用性機能を通じてプレミアム価格を実現しています。Advantechは、TSN、5G、およびIEC認証を組み合わせることで堅牢な産業用ボードを支配し、コンシューマーSKUと比較して粗利益率を20〜30%拡大しています。Dell Technologiesはエンタープライズアカウント向けに垂直統合を活用し、OEMサーバーマザーボードで競合しています。

Milk-V、DeepComputing、ESWINなどのホワイトスペース参入者は、ロイヤリティフリーのRISC-V命令セットを活用して、199〜698米ドルの価格帯で開発者および組み込み市場に対応しています。エッジAIゲートウェイは差別化のもう一つの足がかりとなっており、MoxaおよびAdvantechはNPUとファンレス設計を統合して鉄道および工場のニーズを満たしています。関税による供給チェーンの国内回帰、エコデザイン規制、およびPCB人材不足はすべて戦略的提携、特許出願、および生産の現地化に影響を与え、短縮されたリフレッシュサイクルの中でも競争を激化させています。

マザーボード産業のリーダー企業

ASUSTeK Computer Inc.

Gigabyte Technology Co.

ASRock Inc.

Super Micro Computer Inc.

Advantech Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ASRockはCES 2026においてB850マザーボードラインナップを発表し、PCIe 5.0 M.2サポートおよびDDR5-6400互換性を備えたミッドレンジAMD AM5ビルダー向けに150〜220米ドルの価格帯で提供しました。

- 2025年12月:複数のベンダーに影響を与える重大なUEFIファームウェアの脆弱性が開示され、ASUS、Gigabyte、MSI、およびASRockから緊急パッチが提供されました。

- 2025年10月:インテルはLGA-1851上でアロー・レイクプロセッサを発売し、DDR5専用サポートおよびPCIe 5.0を義務付け、LGA-1700在庫の早期廃棄を余儀なくさせました。

- 2025年6月:GigabyteはComputex 2025においてX870EおよびX870マザーボードを展示し、AI駆動ファンカーブおよびUSB4を追加しました。

グローバルマザーボード市場レポートの調査範囲

マザーボード市場は、コンピューティングデバイスの主要回路基板として機能するマザーボードの生産、流通、および利用を包含しています。これらのボードは中央処理装置(CPU)、メモリ、ストレージ、およびその他のハードウェアコンポーネント間の通信を促進し、デスクトップPC、ワークステーション、サーバー、およびIoTゲートウェイなどのデバイスの機能を実現します。

マザーボード市場レポートは、フォームファクター(ATX、Micro-ATX、Mini-ITX、Extended-ATX)、エンドユーザー産業(コンシューマー/DIY、ゲーミングおよびeスポーツセンター、産業用/組み込み、エンタープライズおよびデータセンター)、CPUプラットフォーム(インテル LGA-1700/1851、AMD AM4/AM5、ARMベース、RISC-Vおよびその他)、用途(デスクトップPC、ワークステーション、サーバー、エッジAIおよびIoTゲートウェイ)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ATX |

| Micro-ATX |

| Mini-ITX |

| Extended-ATX(E-ATX) |

| コンシューマー / DIY |

| ゲーミングおよびeスポーツセンター |

| 産業用 / 組み込み |

| エンタープライズおよびデータセンター |

| インテル(LGA-1700 / 1851) |

| AMD(AM4 / AM5) |

| ARMベース |

| RISC-Vおよびその他 |

| デスクトップPC |

| ワークステーション |

| サーバー |

| エッジAIおよびIoTゲートウェイ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| フォームファクター別 | ATX | |

| Micro-ATX | ||

| Mini-ITX | ||

| Extended-ATX(E-ATX) | ||

| エンドユーザー産業別 | コンシューマー / DIY | |

| ゲーミングおよびeスポーツセンター | ||

| 産業用 / 組み込み | ||

| エンタープライズおよびデータセンター | ||

| CPUプラットフォーム別 | インテル(LGA-1700 / 1851) | |

| AMD(AM4 / AM5) | ||

| ARMベース | ||

| RISC-Vおよびその他 | ||

| 用途別 | デスクトップPC | |

| ワークステーション | ||

| サーバー | ||

| エッジAIおよびIoTゲートウェイ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のマザーボード市場の予測値はいくらですか?

マザーボード市場は2031年までに256億6,000万米ドルに達すると予測されています。

マザーボード市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

2026〜2031年の期間にCAGR 10.38%を記録すると予測されています。

最も成長の速いマザーボードのフォームファクターはどれですか?

Mini-ITXボードは2031年にかけてCAGR 10.41%で拡大すると予測されています。

サーバーマザーボードの平均販売価格が上昇しているのはなぜですか?

AIデータセンターの構築には多層PCB、冗長電源、およびPCIe 5.0が必要であり、これらすべてが材料コストとASPを押し上げています。

マザーボードの最も成長の速い市場はどの地域ですか?

デジタルインフラが加速する中東がCAGR 10.52%で成長する見込みです。

関税政策はマザーボードの調達にどのような影響を与えていますか?

中国電子機器に対する米国のセクション301関税により、ベンダーはベトナムおよびメキシコへの組立移転と韓国および台湾からのコンポーネント再調達を進めています。

最終更新日: