ディープパケットインスペクションおよび処理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

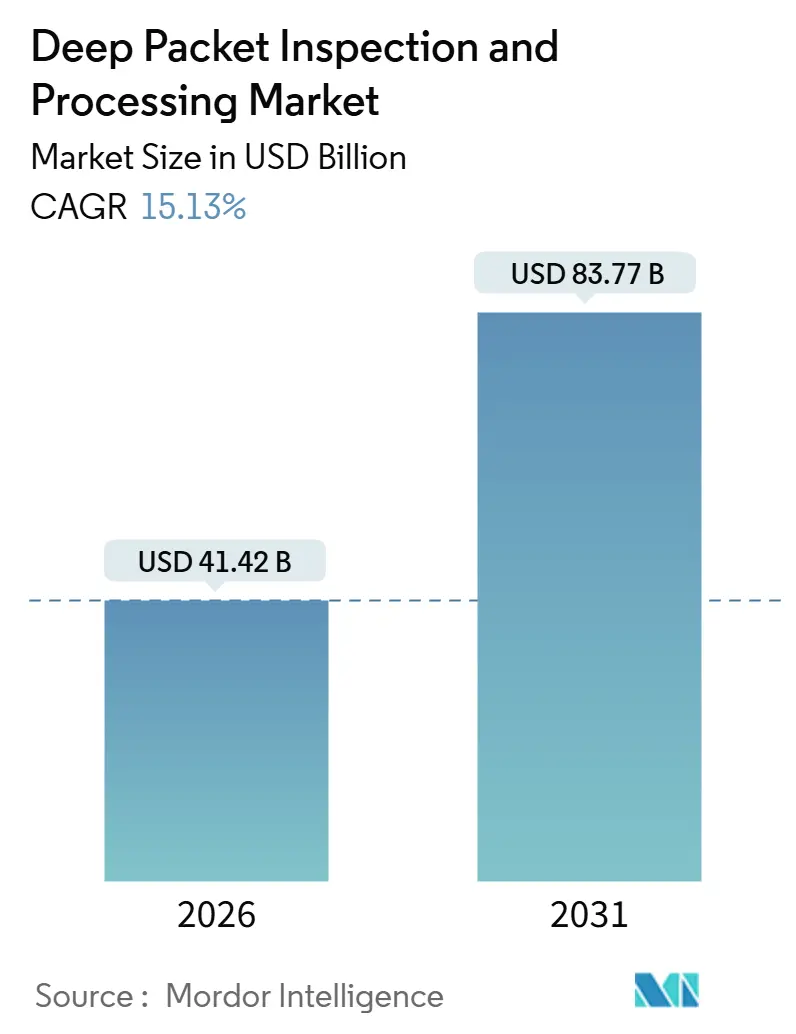

| 市場規模 (2026) | 41.42 十億米ドル |

| 市場規模 (2031) | 83.77 十億米ドル |

| 成長率 (2026 - 2031) | 15.13% CAGR |

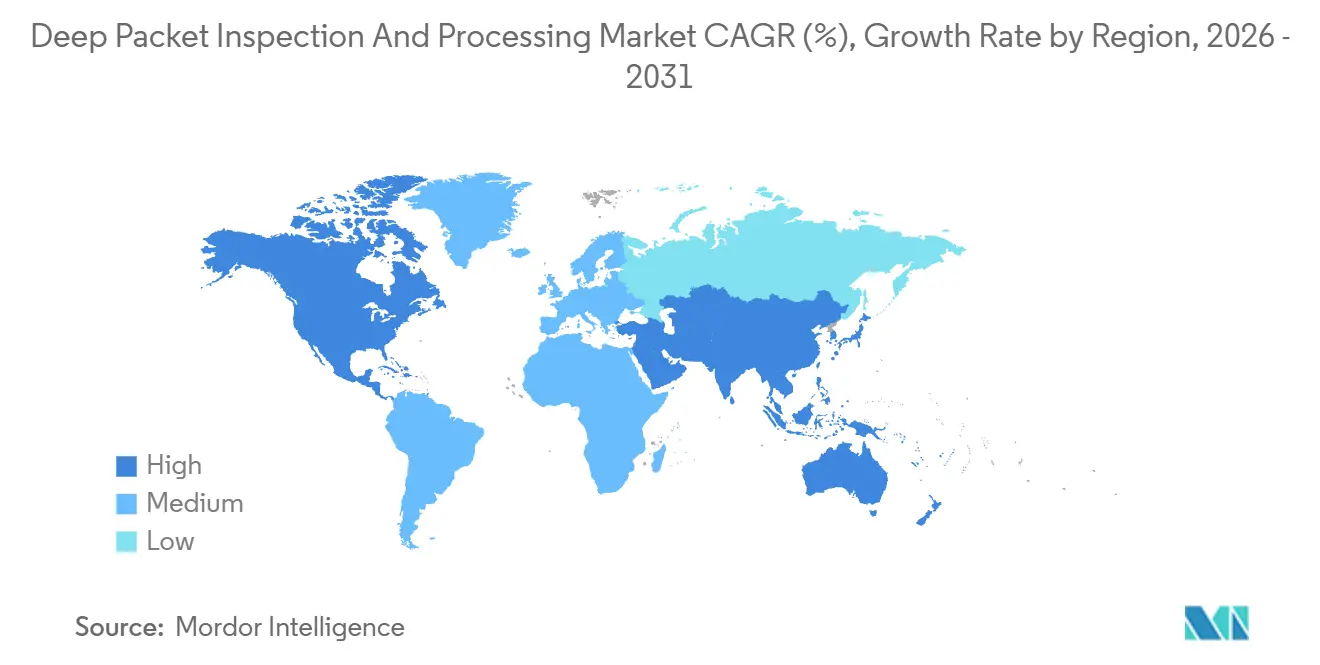

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

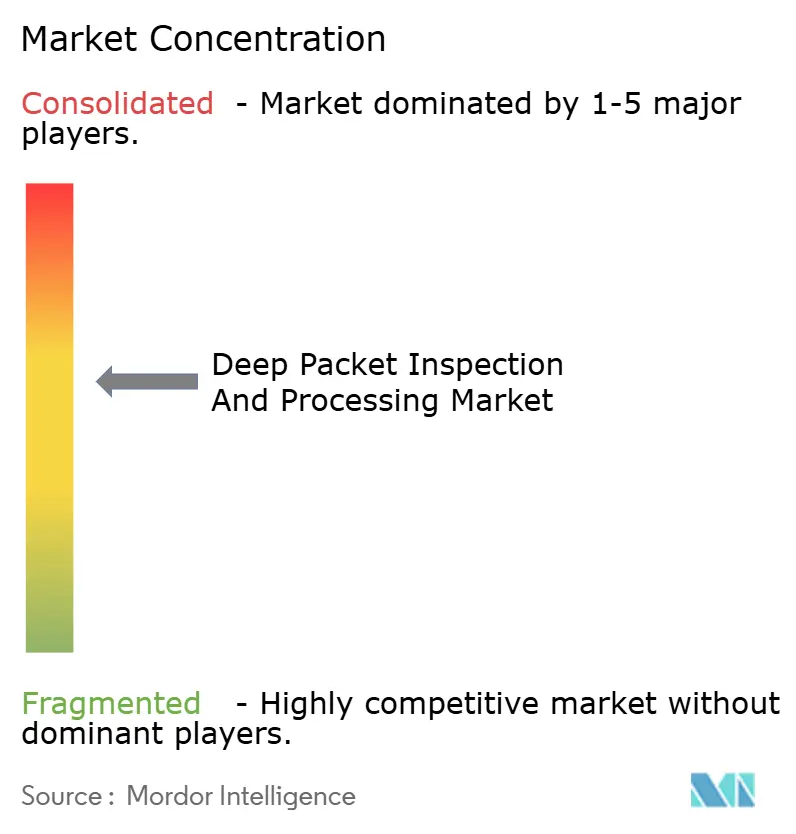

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディープパケットインスペクションおよび処理市場分析

ディープパケットインスペクション市場規模は2026年に414億2,000万米ドルと評価され、2031年までに837億7,000万米ドルに達する見込みで、年平均成長率15.13%に相当します。暗号化されたウェブトラフィックが現在エンタープライズセッションの95%超を占めており、セキュリティチームは復号化なしにパケットレベルの可視性を求めています。5Gネットワークスライシングはユーザープレーン内にポリシー施行機能を組み込み、通信事業者は無線エッジでフローを検査することを余儀なくされています。さらに、ゼロトラストフレームワークはすべてのパケットの継続的な検証を必要とし、境界という概念の残滓を消し去りつつあります。ソフトウェア定義エンジンは専用アプライアンスを凌駕しています。これは、通信事業者やクラウドプロバイダーが、ブランチサイトの10Gbpsからハイパースケールデータセンターのテラビット速度まで柔軟に拡張できる弾力的な容量を必要としているためです。規制も追い風となっており、欧州のデータ保持規則および中東の合法的傍受義務により、サービスプロバイダーは遅延およびプライバシーのガードレール内で最長2年間メタデータをアーカイブすることが求められています。

主要レポートポイント

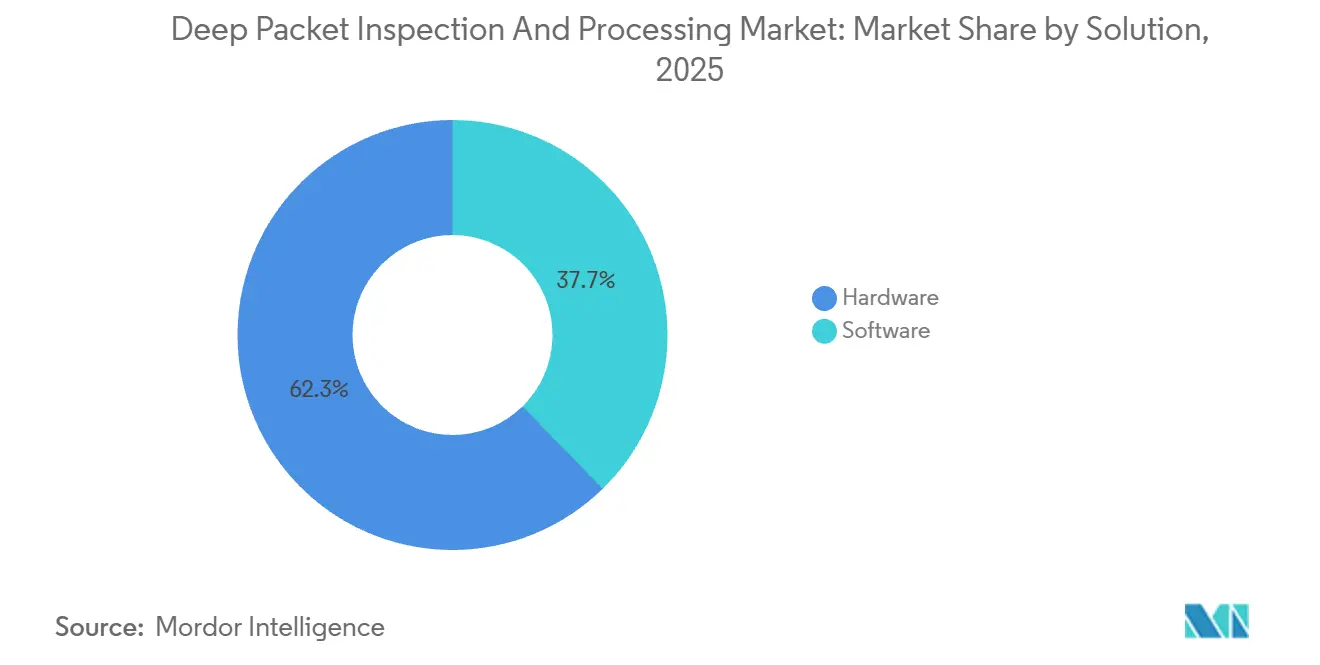

- ソリューション別では、ハードウェアが2025年のディープパケットインスペクション市場シェアの62.32%をリードし、ソフトウェアは2031年までに年平均成長率18.41%で拡大する見込みです。

- 展開モード別では、オンプレミス導入が2025年収益の71.51%を占め、クラウドおよびサービスとしてのソフトウェアモデルは年平均成長率17.23%で成長すると予測されています。

- アプリケーション別では、トラフィック管理およびサービス品質が2025年に38.43%のシェアを占め、ネットワークパフォーマンス監視は2031年に向けて年平均成長率17.32%で進展しています。

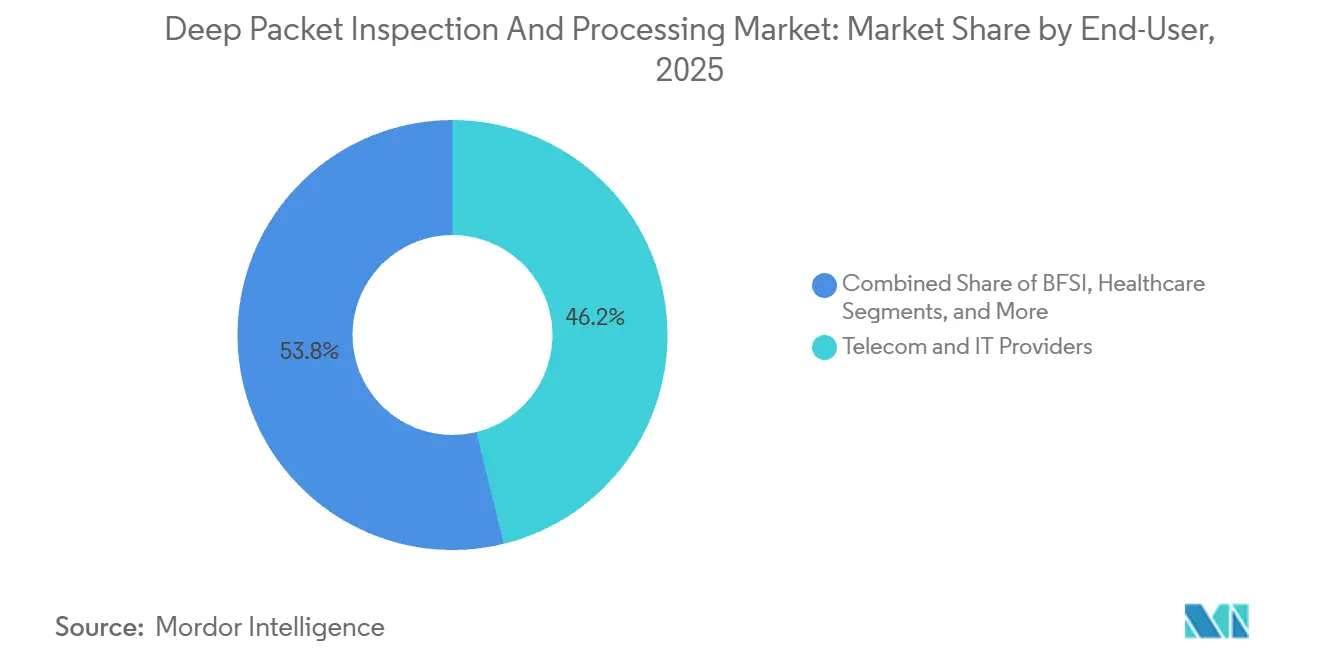

- エンドユーザー別では、テレコムおよびITプロバイダーが2025年に46.17%のシェアで首位を占め、テレメディシンの拡大に伴いヘルスケア分野の採用が年平均成長率18.31%で加速しています。

- 組織規模別では、大企業が2025年支出の64.76%を占めましたが、マネージドサービスの成熟に伴い中小企業は年平均成長率15.69%で成長する見込みです。

- 地域別では、北米が2025年に33.26%のシェアで最大地域にとどまり、アジア太平洋地域は5Gの展開を背景に年平均成長率16.19%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルディープパケットインスペクションおよび処理市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 暗号化トラフィック可視化ツールの急増 | +3.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| ポリシー対応DPIを推進する5Gネットワークスライシング | +2.8% | アジア太平洋地域コア、中東および南米へ波及 | 長期(4年以上) |

| データ保持および合法的傍受の法的義務化 | +2.1% | 欧州、中東、インド、オーストラリア | 短期(2年以内) |

| ゼロトラストセキュリティのためのAI駆動トラフィック分析 | +2.6% | 北米および欧州、アジア太平洋地域金融ハブでの早期採用 | 中期(2〜4年) |

| エッジおよびIoTマイクロセグメンテーション要件 | +1.9% | グローバル、ドイツや日本などの製造業地域での早期成果 | 長期(4年以上) |

| DPIとSASEプラットフォームの統合 | +2.5% | 北米および欧州、アジア太平洋地域と中東へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

暗号化トラフィック可視化ツールの急増

TLS 1.3はレガシーエンジンがアプリケーションフィンガープリンティングのために解析していた証明書交換を廃止し、ベンダーはペイロードの復号化の代わりに暗号スイートパターン、証明書の有効期間、ハンドシェイクタイミングを活用した分析ツールを提供するようになりました。Cisco社の暗号化トラフィック分析(Encrypted Traffic Analytics)およびipoque社の暗号化トラフィックインテリジェンス(Encrypted Traffic Intelligence)は、現在4,000以上のアプリケーションを95%の精度で分類し、銀行が完全に暗号化されたセッション内のデータ漏洩の試みを発見することを可能にしています。米国国立標準技術研究所(National Institute of Standards and Technology)は2024年のガイドラインでこのアプローチを支持し、監視ニーズとプライバシー保護のバランスを取ることを示しました。2025年にこれらのツールを採用した企業は、高度な脅威の平均検知時間を34%短縮し、アナリストの時間を修復作業に充てることができました。

ポリシー対応DPIを推進する5Gネットワークスライシング

スタンドアロン5Gコアはコントロールプレーンとユーザープレーンを分離し、通信事業者が自動運転、産業オートメーション、拡張現実向けの専用スライスを販売できるようにしています。[1]インターネット技術標準化機構(Internet Engineering Task Force)、「TLS 1.3および暗号化クライアントハロー(Encrypted Client Hello)」、ietf.org各スライスは固有の遅延および信頼性のエンベロープを持つため、超高信頼低遅延通信で1ミリ秒を下回ることもあるサービスレベルのしきい値を施行するためにパケットをインラインで検査する必要があります。NokiaのMXインダストリアルエッジ(MX Industrial Edge)はDPIをユーザープレーン機能内に組み込み、レガシーのサービスチェーニングと比べて処理遅延を40%削減しています。2025年にポリシー対応DPIを実装した日本および韓国の通信事業者は、プレミアムスライスを加入者1人あたり月額1.8〜2.3米ドルで収益化し、重い周波数コストを相殺しました。

ゼロトラストセキュリティのためのAI駆動トラフィック分析

ゼロトラストフレームワークは中規模企業においても毎日数十テラバイトの検査トラフィックを生成し、人間のアナリストを圧倒しています。FortinetのFortiAIおよびPalo Alto NetworksのPrecision AIソリューションは、通常のトラフィックをベースライン化して異常を浮き彫りにし、2025年のパイロットプログラムにおいて誤検知を60%削減し、インシデント対応コストを28%削減しました。この技術は、DPIをポリシー決定が転送アクションに変換される施行ポイントとして位置づける米国国立標準技術研究所(NIST)のゼロトラストアーキテクチャモデルと整合しています。AI駆動DPIを採用した金融機関は、ラテラルムーブメントの封じ込めを迅速化し、数百万ドル規模の侵害の支払いを防ぎました。

DPIとSASEプラットフォームの統合

セキュアアクセスサービスエッジ(Secure Access Service Edge)は、ファイアウォール、セキュアウェブゲートウェイ、ゼロトラストネットワークアクセスを単一のクラウドサービスに統合し、DPIがすべてのモジュールに情報を提供する分類エンジンを提供します。Zscalerのクラウドノードは毎日3,000億件以上のトランザクションを処理し、10ミリ秒未満のパスで暗号化トラフィックのデータ損失パターンとコマンドアンドコントロールアクティビティを検査しています。CloudflareのMagic WANは310都市のエニーキャストネットワーク全体に同様のロジックを適用し、グローバル企業がトラフィックをバックホールすることなく統一したポリシーを施行できるようにしています。SASEに移行した顧客は複数のポイント製品を集約し、2025年に広域ネットワークの費用を最大45%削減しました。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライバシーへの反発とDPI透明性義務 | -1.8% | 欧州、北米および一部アジア太平洋市場へ拡大 | 短期(2年以内) |

| TLS 1.3 / QUICの採用増加によるペイロード可視性の制限 | -2.3% | グローバル、消費者向けインターネットおよびクラウドネイティブ環境で顕著 | 中期(2〜4年) |

| テラスケールインライン検査のための高い設備投資 | -1.4% | 南米、アフリカ、東南アジアの通信事業者 | 長期(4年以上) |

| 回避技術によるDPI有効性の低下 | -1.6% | グローバル、制限的政策地域で最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライバシーへの反発とDPI透明性義務

一般データ保護規則(General Data Protection Regulation)第5条は個人データの透明な取り扱いを義務付けていますが、DPIは必然的に電子メールアドレスや位置情報メタデータなどの識別子を含む可能性のあるペイロードを処理します。[2]欧州連合(European Union)、「一般データ保護規則(General Data Protection Regulation)第5条」、europa.eu市民的自由団体は2025年に、DPI由来の分析を通じた違法なプロファイリングを主張して欧州の3つの通信事業者に対して申し立てを行いました。欧州データ保護評議会(European Data Protection Board)は、通信事業者が検査フィールドおよび保持期間を詳述したデータ処理影響評価を公開することを義務付けるガイダンスを発出しました。法務チームはこの開示義務が通信事業者1社あたり200〜400万米ドルのコストになると見積もっています。カリフォルニア州消費者プライバシー法(California Consumer Privacy Act)の2024年改正も同様の義務を課し、米国のプロバイダーは検査プラットフォームに同意ワークフローを組み込むことを余儀なくされました。2025年に適法な根拠を示せなかった通信事業者は、インシデント1件あたり平均120万米ドルの罰則に直面し、一部はより侵入性の低い分析モデルに移行しています。

TLS 1.3 / QUICの採用増加によるペイロード可視性の制限

Google Chromeは2025年半ばまでにQUICのブラウザトラフィックシェアを42%に押し上げ、DPIエンジンがかつてアプリケーションの意図を推測するために解析していたトランスポート層メタデータを暗号化しました。TLS 1.3は暗号化クライアントハロー(Encrypted Client Hello)と組み合わせることで、ハンドシェイク完了まで宛先ホスト名を隠蔽し、ドメインベースのフィルタリングを妨げます。2025年にipoque社が公表したベンチマークによると、パケットサイズとタイミングに依存するヒューリスティック分類器は、暗号化QUICフローでは82%の精度しか維持できず、レガシーHTTPの97%を大きく下回っています。制限的な管轄の通信事業者は2024年から2025年にかけてコンテンツフィルタリングの有効性が23%低下したと報告しており、加入者行動に連動した分析収益が打撃を受けています。ベンダーは機械学習フィンガープリンティングで可視性を取り戻そうと競争していますが、完全なパケット透明性の窓は永遠に閉じられました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:仮想化が検査を再構築する中でソフトウェア採用が加速

ハードウェアプラットフォームは2025年のディープパケットインスペクション市場の62.32%のシェアを維持しました。これは、通信事業者が暗号化トラフィックを回線速度で維持する400ギガビット製品でアプライアンスフリートを更新したためです。[3]CiscoのCatalyst 9000スイッチおよびJuniperのMXルーターはアクセラレーションブロックを統合し、外部タップの必要性を排除しています。並行して、ソフトウェアソリューションはクラウドネイティブ展開がコモディティサーバー上でコンテナ化された検査インスタンスを起動するにつれて、2031年まで年平均成長率18.41%で成長すると予測されています。FortinetのFortiGate仮想マシンを稼働する企業は、eコマースのピーク時に容量を自動スケールし、消費したコンピューティングリソースのみ支払います。この転換は、2025年に完了した欧州のトライアルで通信事業者の設備投資を28%削減したより広範なネットワーク機能仮想化の流れを反映しています。

ハイブリッドトポロジーが定着しています。銀行はデータセンターの境界を100Gbpsのハードウェアアプライアンスで固め、軽量エージェントがKubernetesクラスター内の東西トラフィックを監視し、Terraformなどのオーケストレーションエンジンに即時のポリシー展開のためのデータを供給しています。nDPIやlibprotoidentなどのオープンソースライブラリは、差別化された分析レイヤーを構築するマネージドサービスプロバイダーの間で支持を集め、かつて独自解析から生まれていた防御的な優位性を侵食しています。基本的な検査がコモディティ化するにつれて、ベンダーは脅威インテリジェンスフィードと機械学習の精度で差別化を図り、セキュリティ分析プラットフォームとの融合への道を開いています。

展開モード別:遅延の懸念があるもののクラウドモデルが進展

オンプレミスシステムは2025年収益の71.51%を占めました。この数字は、機密フローをサードパーティクラウドに経由させることを禁じる銀行および政府の規制によって形成されたものです。ペイメントカード業界データセキュリティ基準(Payment Card Industry Data Security Standard)はカード処理業者にPCI準拠施設内での検査を維持することを義務付け、アプライアンスの更新サイクルに縛り付けています。一方、クラウドおよびサービスとしてのソフトウェアの採用は、中堅企業がハードウェアの六桁の設備投資をはるかに下回る年間約15米ドル/ユーザーから始まるサブスクリプション料金を選択するにつれて、年平均成長率17.23%と予測されています。

遅延は依然として障壁です。ブランチトラフィックを地域のスクラビングハブにバックホールすると8〜15ミリ秒が追加され、VoIPの品質を低下させたりアルゴリズム取引を妨げたりするには十分です。ベンダーは310都市のインターネット交換ポイントにマイクロデータセンターを設置することで対応し、ユーザーの95%が検査ノードから50ミリ秒以内に位置するようにしました。スプリットトンネルの妥協案が生まれており、企業は機密性の高いワークロードをオンプレミスに保ちながらウェブトラフィックをクラウド検査に送信し、現在Palo Alto NetworksのSASE顧客の62%に採用されているハイブリッド設計を生み出しています。

アプリケーション別:マイクロサービスの複雑化の中でパフォーマンス監視が急増

トラフィック管理は2025年に38.43%のシェアを維持しました。これは、通信事業者がエンタープライズブロードバンドのサービスレベル契約を履行し、プライムタイムにストリーミングパケットを優先処理しているためです。しかし、ネットワークパフォーマンス監視は2031年に向けて年平均成長率17.32%で推移する見込みです。これは、サイト信頼性エンジニアがすべてのマイクロサービス境界を計装し、遅延スパイクをリアルタイムで検出しているためです。NETSCOUTのnGeniusONEはフローレコードとアプリケーションテレメトリを融合させ、遅いチェックアウトページが輻輳したリンクか脆弱なデータベースシャードに起因するかを特定します。侵入検知はランサムウェアやインサイダー脅威を阻止するために依然として重要であり、Fortinetのサンドボックスはペイロードがプロダクションネットワークにヒットする前にゼロデイエクスプロイトをブロックします。

合法的傍受とデータ保持はより小さなニッチかもしれませんが、プレミアムマージンをもたらします。欧州および中東の通信事業者は2025年に、ETSIに準拠した形式でレコードをエクスポートするプラットフォームに32億米ドルを費やしました。この機能はUtimacoやVerintなど少数のベンダーに限定されています。コンプライアンスのタイムラインによりこれらの契約は粘着性が高く、多くの場合5〜7年にわたり、コモディティ価格圧力からサプライヤーを保護しています。

エンドユーザー別:ヘルスケアが最も成長の速いバーティカルとして台頭

テレコムおよびITプロバイダーは、5Gスタンドアロンコアがリアルタイムポリシー施行のためにDPIをユーザープレーン機能に組み込む中、2025年収益の46.17%を生み出しました。VerizonとAT&Tは合わせて10億米ドル以上を投じて、テラビットスケールで暗号化QUICフローを検査できるコアをアップグレードしました。テレメディシンの拡大と病院がビデオ診察や電子健康記録にHIPAA準拠のコントロールを適用するにつれて、ヘルスケア支出は2031年に向けて年平均成長率18.31%で上昇すると予測されています。早期採用者は2025年にDPIが患者データの消費者向けクラウドドライブへの不正アップロードをブロックしたことで侵害インシデントを41%削減しました。

金融機関はDPIを不正分析に活用し、SWIFTメッセージを検査して異常な送金を検出し、従業員の情報漏洩の試みにフラグを立てています。小売業者はフローを分類してコンテンツ配信コストを最適化し、高マージンの製品ページをプレミアムリンク経由でルーティングし、ソフトウェアアップデートを廉価なピアリングパス経由で送信しています。政府機関は安定した購買者であり続けていますが、更新間隔を6年以上に引き延ばす長い調達サイクルに悩まされています。

注記: レポート購入時に全セグメントのセグメントシェアが利用可能

組織規模別:マネージドサービスが中小企業を取り込む

大企業は2025年支出の64.76%を占めました。これは、大企業がポリシーを調整しフローデータをSIEMプラットフォームと統合する専用のセキュリティオペレーションセンターを運営しているためです。中小企業は、マネージドセキュリティサービスプロバイダーが年間8,000〜10,000米ドルでDPIと拡張検知および対応をバンドルするにつれて、年平均成長率15.69%で成長すると予測されています。Arctic WolfおよびSecureworksは数千のテナントを集約し、シートあたりの検査コストを月額12米ドルまで引き下げ、継続的な監視を必要とするサイバー保険の義務を満たしています。

ランサムウェアの圧力が触媒となっています。攻撃者はスタッフが限られているものの六桁の身代金を支払うのに十分なキャッシュフローを持つ中堅企業をますます標的にしており、保険会社はDPI採用に対して平均20%のプレミア割引を付与して報います。引受業者が継続的なパケット可視性を補償範囲に組み込むにつれて、中小企業はベンダーにとって任意ではなく必須のアドレス可能なセグメントになっています。

地域分析

北米はディープパケットインスペクション市場における2025年支出の33.26%のシェアを維持し、ハイパースケールクラウド構築者やアルゴリズム取引を保護するためにミリ秒未満のテレメトリを必要とするウォール街の金融機関に支えられています。強固な光ファイバーバックボーンと密なインターネット交換ポイント(IXP)が遅延ペナルティを最小化し、通信事業者はユーザーエクスペリエンスを低下させることなくテラビットのインライン検査を実行できます。2024年に公表された連邦ガイダンスは企業に30日以内の侵害検出を義務付け、継続的なパケット可視性に依存するゼロトラスト展開の基盤となっています。しかし、カリフォルニア州消費者プライバシー法(CCPA)などの州レベルのプライバシー法は通信事業者1社あたり180〜240万米ドルのコンプライアンスコストを追加し、一部のワークロードをより粒度の低い分析モデルに誘導しています。

アジア太平洋地域は主要地域の中で最も速い年平均成長率16.19%を記録すると予測されており、インドの通信事業者が5Gスペクトラムに190億米ドルを投資し、スライス収益化のためのインラインDPIを備えたスタンドアロンコアを展開しています。中国のサイバーセキュリティ法は国内データストレージと24時間の法執行アクセスを義務付け、国内通信事業者向けに2025年に21億米ドルのDPI調達を生み出しています。日本の総務省(Ministry of Internal Affairs and Communications)は2025年にDPIをスライスのサービス品質識別子にリンクする技術標準を公表し、通信事業者が超高信頼サービスにプレミアム料金を請求できるようにしました。韓国の通信事業者はDPIにAIを重ねることで2025年に分散型サービス妨害の停止時間を38%削減し、大規模な機械学習検査のビジネスケースを証明しました。

欧州は強い需要と厳格なコンプライアンスのバランスを取っています。一般データ保護規則(GDPR)の透明性義務はEUデータ保持指令と衝突し、通信事業者はエクスポートされたレコードの加入者IDを匿名化することを余儀なくされており、この技術的な刷新は2025年に大手通信事業者1社あたり1,500万米ドルを超えるコストを要しました。一方、サウジアラビアおよびアラブ首長国連邦の中東規制当局はデザインによる合法的傍受を義務付け、ETSIコンプライアンスを認証できるニッチなベンダーの契約パイプラインを開いたままにしています。南米とアフリカは資本予算と広帯域普及率の両方で遅れをとっていますが、ブラジルの5Gセキュリティ規則草案と南アフリカのスペクトラムライセンスには検査条項が含まれており、2027〜2030年の展開に向けた潜在的な需要を示しています。

競争環境

上位5社のサプライヤー(Cisco、Palo Alto Networks、Fortinet、Nokia、Huawei)が2025年収益の約48%を支配し、加入者分析や暗号化トラフィックフィンガープリンティングなどのニッチを争う30社以上の専門企業が存在しています。大手企業はDPI、ファイアウォール、セキュアウェブゲートウェイを統合ライセンスの下でバンドルすることでロックインを獲得し、顧客の乗り換えコストを高めています。CiscoによるSplunkの2024年の280億米ドルの買収は、ネットワーク可視性とセキュリティ分析を融合させるトレンドを体現しており、クライアントにフロー、エンドポイント、脅威インテリジェンスの単一コンソールを提供しています。

エッジコンピューティングは新規参入者のためのホワイトスペースを開いています。Netifyなどのスタートアップは、従来のITベンダーがドメイン上の信頼性を欠く産業用ゲートウェイや自動運転車コントローラーに軽量な検査エンジンを組み込んでいます。差別化は生のスループットから機械学習の精度にシフトしており、Fortinetは毎日5億件のイベントでモデルを訓練し、Palo Alto NetworksはPrecision AIによる誤検知の60%削減を主張しています。特許出願は戦略的優先事項を裏付けています。CiscoはQUIC分類に関する14件の特許を申請し、HuaweiはAI駆動の5Gスライス向けトラフィック予測に関する22件を登録しています。

標準規格への準拠は参入障壁であり続けています。ISO/IEC 27001およびETSI合法的傍受認証は、政府および通信事業者の入札に参加する資格を制限し、長期の監査を資金調達できる組織にベンダーフィールドを絞り込んでいます。暗号化がペイロードの可視性を侵食するにつれて、フローレコードをエンドポイント、アイデンティティ、クラウドコントロールプレーンログなどの外部テレメトリと融合させるベンダーが、クローズドループオートメーションに必要なコンテキストを提供することでシェアを獲得するでしょう。

ディープパケットインスペクションおよび処理産業のリーダー企業

Cisco Systems, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

Allot Ltd.

Enea AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Palo Alto NetworksはPrisma SASEをAI駆動DPIで拡張し、100Gbpsで暗号化されたQUICトラフィックを遅延10ミリ秒未満で識別します。早期の銀行採用者は誤警報を34%削減しました。

- 2025年9月:FortinetはFortiGate 4800Fをデビューさせました。このファイアウォールアプライアンスは2.4Tbpsのインライン検査と脅威インテリジェンスのバンドルを提供します。

- 2025年7月:Nokiaはフィンランドでのパターンと、プライベート5GおよびDPIを組み込む製造業者からの需要に対応するため、MXインダストリアルエッジ(MX Industrial Edge)の生産拡大に1億2,000万米ドルを割り当てました。

- 2025年6月:CiscoはHypershieldに暗号化トラフィック分析(Encrypted Traffic Analytics)を統合し、マイクロセグメンテーションルールが暗号スイートのテレメトリに基づいてリアルタイムで適応できるようにしました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ディープパケットインスペクション&プロセッシング市場を、固定およびモバイルネットワークにおいてレイヤー2〜7のパケットコンテンツをリアルタイムで検査、分類、および許可された場合にはその処理を行うハードウェアアプライアンスとソフトウェアエンジンから発生する収益と定義している。通信事業者、クラウドおよびデータセンタープロバイダー、企業、公共機関向けに販売される商用デプロイメントを対象としている。

スコープ除外:コンシューマーグレードのエンドポイントファイアウォールおよび純粋に統計的なフロー監視ツール(NetFlow/IPFIXのみ)はカウントされない。

セグメンテーションの概要

- ソリューション別

- ハードウェア

- ソフトウェア

- 展開モード別

- オンプレミス

- クラウド / SaaS

- アプリケーション別

- トラフィック管理およびQoS

- 侵入検知 / 防止

- データ保持および合法的傍受

- ネットワークパフォーマンス監視

- エンドユーザー別

- テレコムおよびITプロバイダー

- BFSI

- ヘルスケア

- 小売およびeコマース

- 政府および公共安全

- 組織規模別

- 大企業(従業員1,000名以上)

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- UAE

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア太平洋地域、湾岸地域のネットワーク機器エンジニア、脅威ハンティング担当者、調達責任者にインタビューを行った。平均販売価格、機能アップ(TLS復号化、5G UPF統合)、予算トリガーに関する彼らのコメントにより、最終的な三角測量の前に、二次的な発見をストレステストし、データのギャップを埋めることができます。

デスクリサーチ

モルドールのアナリストはまず、ITUのブロードバンド統計、GSMAインテリジェンスのモバイルデータ量、FCCのネットワーク障害報告、ENISAの脅威速報など、トラフィックの増加やセキュリティインシデントを示すオープンデータセットを調査する。企業の10-Kや投資家向け資料はベンダーの出荷動向を示し、Questelの特許抄録は新たな検査技術を示唆している。サプライヤーの財務情報についてはD&B Hoovers、ディールニュースについてはDow Jones Factivaなど、有料のプラットフォームを選択することで、対応可能な収益プールを検証することができる。引用した情報源は例示であり、その他多くの文献が当社の机上分析を支えている。

マーケット・サイジングと予測

トップダウンの再構築は、地域のIPトラフィック予測と加入者数から始まり、これにモデル化された検査普及率とブレンドASPが掛け合わされる。サンプリングされたR&D主導ベンダーのサプライヤーロールアップがボトムアップのセンスチェックとして機能する。主要変数には、暗号化トラフィックの平均シェア、5Gコアの展開ペース、合法的傍受に関する規制の義務化、セキュリティ侵害の頻度、クラウド移行比率などが含まれる。トラフィックと違反の指標にラグを持たせた多変量回帰では2030年までの需要を予測し、シナリオ分析では規制強化や予算凍結を調整する。

データ検証と更新サイクル

出力は、アノマリー・スクリーン、ピアレビュー、シニアアナリストのサインオフを通過する。私たちは12ヶ月ごとにモデルを更新し、主要な周波数オークション、主要なサイバー攻撃、または重要なベンダーの合併が需要シグナルを変更した場合は、より早くモデルを再開します。

モルドールのディープ・パケット・インスペクション&プロセッシング・ベースラインが精査に耐える理由

公表されている試算にばらつきがあるのは、各社がスコープや年数、普及率の前提に不均等なものを選んでいるためである。

私たちの規律あるスコープ調整、年次リフレッシュ・ケイデンス、デュアル・トラック・モデリングは、こうしたドリフトを抑制する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 35.89億米ドル(2025年) | モルドール・インテリジェンス | - |

| 38.30億米ドル(2025年) | グローバル・コンサルタンシーA | マネージド・セキュリティ・サービス料金および消費者向けエンドポイントライセンスを含む |

| 320.22億米ドル(2024年) | 業界誌B | 基準年を早め、通貨を2023年平均に固定 |

| 33.65億米ドル(2025年) | 業界団体C | 全世界一律25%のTLS復号化プレミアムを想定 |

この比較から、異なるスコープ、タイミング、価格高騰を取り除けば、モルドールのバランスの取れたボトムアップのクロスチェックと透明性の高いトップダウンのコアが、DPI投資を計画する経営陣にとって最も信頼できるベースラインを提供することがわかる。

レポートで回答される主な質問

2026年のディープパケットインスペクション市場規模はどれくらいですか?

ディープパケットインスペクション市場規模は2026年に414億2,000万米ドルです。

2031年までのディープパケットインスペクションソリューションに期待されるCAGRはいくつですか?

収益は年平均成長率15.13%で拡大し、2031年までに837億7,000万米ドルに達すると予測されています。

最も速く成長しているソリューションタイプはどれですか?

ソフトウェアベースのDPIは、仮想化の普及に伴い年平均成長率18.41%で成長すると予測されています。

なぜアジア太平洋地域がDPIにとって最も速く成長している地域なのですか?

インド、中国、日本、韓国における大規模な5G投資とサイバーセキュリティの義務化が年平均成長率16.19%を牽引しています。

プライバシー規制はDPIの採用にどのような影響を与えていますか?

GDPRおよびCCPAの透明性ルールは、市場CAGRを推定1.8%削減するコンプライアンスコストを追加しています。

今日のDPIベンダーを差別化するものは何ですか?

AI駆動検知の精度、脅威インテリジェンスとの統合、ISO/IEC 27001などのコンプライアンス認証が主要な差別化要因です。

最終更新日: