サブストレートライク・プリント回路基板市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.24 十億米ドル |

| 市場規模 (2031) | 6.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサブストレートライク・プリント回路基板市場分析

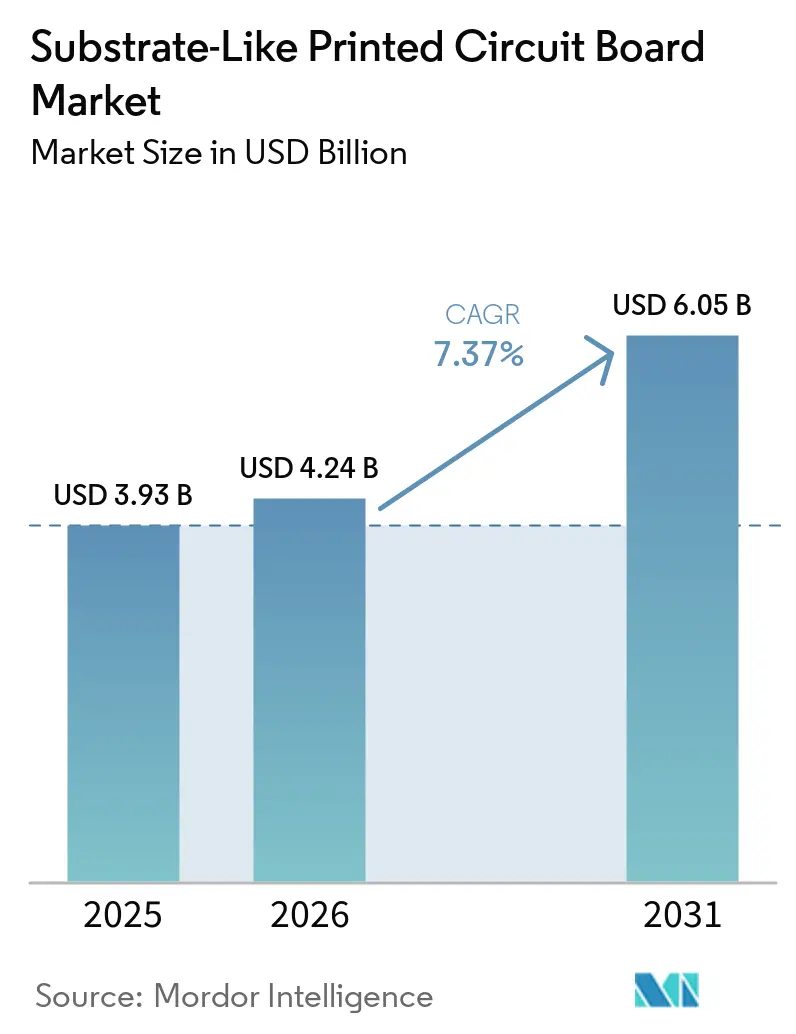

サブストレートライク・プリント回路基板市場規模は2026年に42億4,000万米ドルと推定され、2025年の39億3,000万米ドルから成長し、2026年から2031年にかけて年平均成長率7.37%で拡大し、60億5,000万米ドルに達する見通しです。成長の勢いは、従来のプリント配線基板と完全なICサブストレートとのコスト差を埋める25µm未満のライン・アンド・スペース形状への需要から生まれています。スマートフォンメーカー、5Gインフラ構築企業、および自動車電子機器インテグレーターが最大の採用者であり、より高い配線密度を活用してフォームファクターの縮小、軽量化、電源インテグリティの向上を実現しています。同時に、単一のビルドアップ積層板上にチップレットを分散させるヘテロジニアス・システム・イン・パッケージ設計がサブストレートの価値を再定義し、逐次積層、レーザーダイレクトイメージング、および自動光学検査への資本投下を促しています。味の素ビルドアップフィルム(ABF)樹脂に関連する供給リスクと厳格な欧州化学規制が複雑さを増す一方、コンプライアンスと材料セキュリティを管理できる認定サプライヤーには利益率向上の機会をもたらしています。

主要レポートのポイント

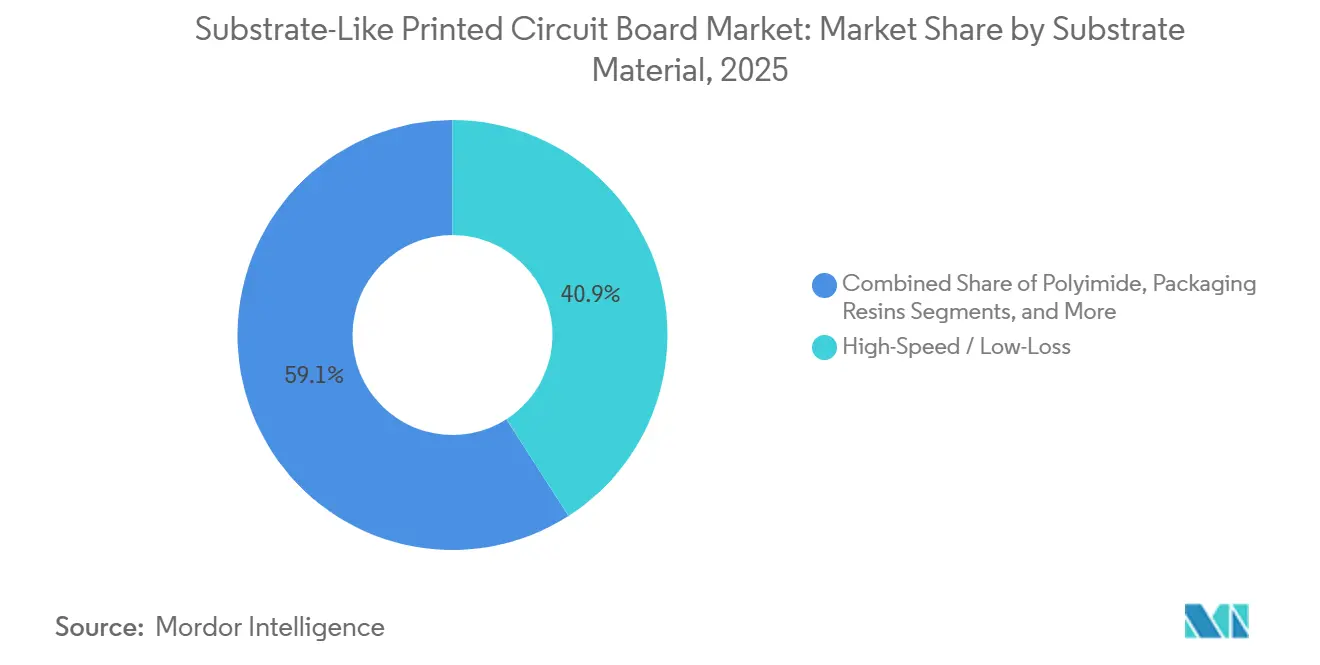

- 基板材料別では、高速・低損失積層材が2025年のサブストレートライクPCB市場規模の40.94%のシェアを占め、2031年に向けて年平均成長率7.64%で拡大しています。

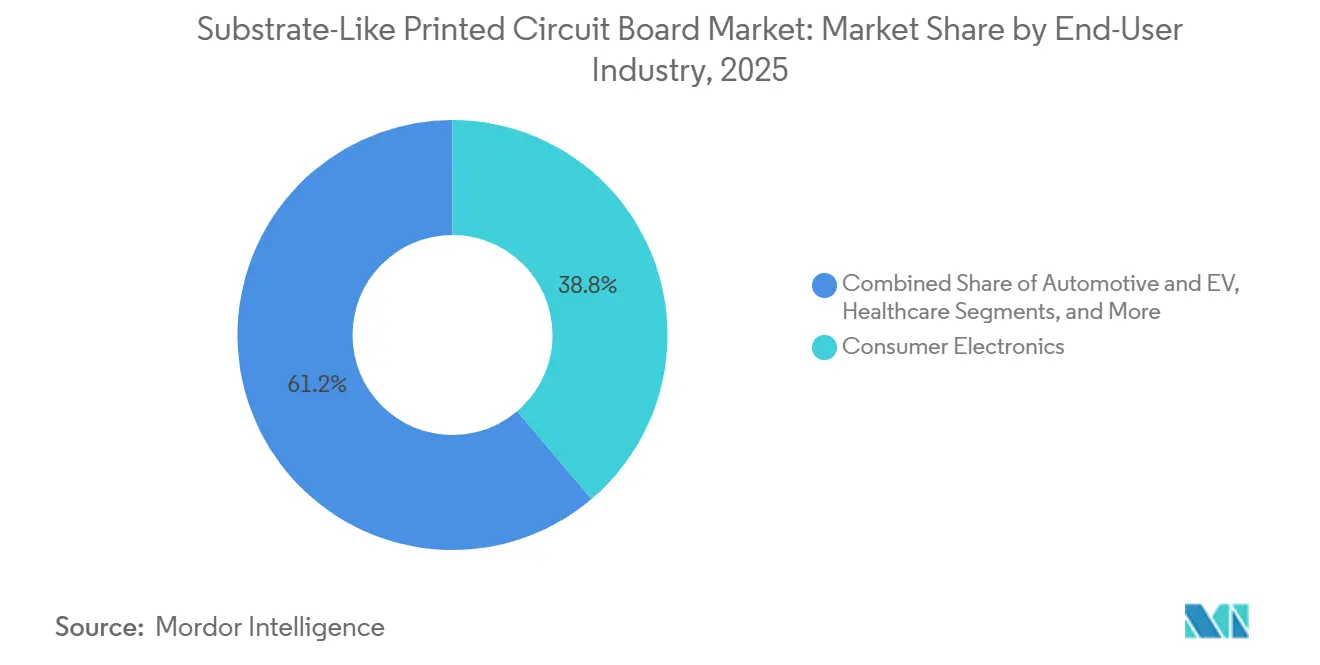

- エンドユーザー産業別では、通信および5Gが2026年から2031年にかけて年平均成長率8.17%で最も速い成長を記録し、コンシューマーエレクトロニクスが2025年に最大の38.81%の収益シェアを維持しました。

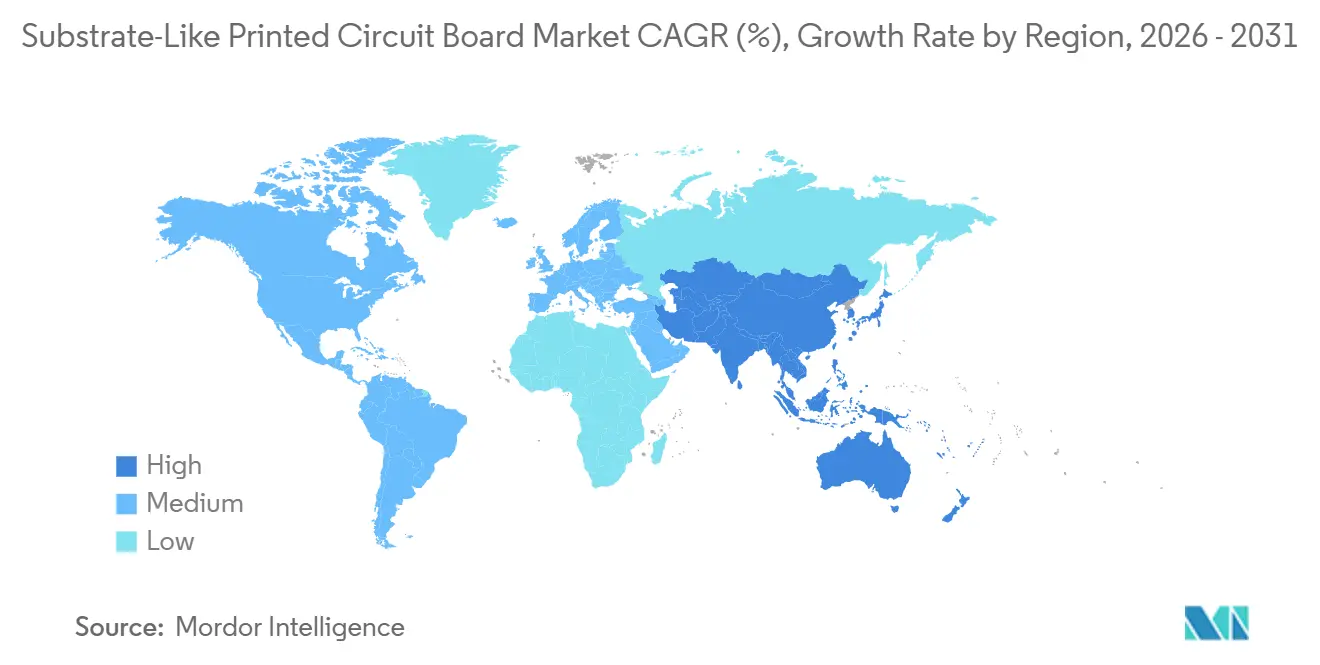

- 地域別では、アジア太平洋地域が2025年のサブストレートライクPCB市場シェアの83.64%をリードし、北米と欧州を合わせると2031年までの予測年平均成長率が最も高い8.77%となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サブストレートライク・プリント回路基板グローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度インターコネクト向けスマートフォンOEM採用の急増 | +1.8% | アジア太平洋地域(中国、台湾、韓国)に集中するグローバル市場 | 中期(2〜4年) |

| 5G通信モジュールの需要増大 | +2.1% | 北米、欧州、アジア太平洋都市圏が牽引するグローバル市場 | 中期(2〜4年) |

| ウェアラブルおよびIoTデバイスの小型化トレンド | +0.9% | 北米およびアジア太平洋地域での早期採用を伴うグローバル市場 | 長期(4年以上) |

| 自動車ADASおよびEV電子機器によるPCB複雑性の増大 | +1.5% | 欧州、北米、中国が最も強いグローバル市場 | 長期(4年以上) |

| SLP上のフリップチップによるヘテロジニアス統合の実現 | +1.3% | 台湾、韓国、日本に集中するグローバル市場 | 中期(2〜4年) |

| 先進PCB工場の国内立地に対する政府補助金 | +0.7% | 北米、欧州、インドおよび東南アジアの一部プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度インターコネクト向けスマートフォンOEM需要の急増

スマートフォンブランドは、アプリケーションプロセッサ、RFフロントエンド、電源管理ICを単一のサブストレートライク・プリント回路基板市場ボードに統合し、従来の多層設計と比較して占有面積を30%削減しました。[1]Unimicron Technology、「投資家向けプレゼンテーション2025」、unimicron.com台湾のファブリケーターは、2025年のSLP収益においてモバイル用途が35%超を占めたことを開示しており、ビア径50µm未満のサブ20µmラインに対する大量需要を裏付けています。より多くの工場がこの形状を習得するにつれて歩留まりが決定的な差別化要因となっており、サプライヤーは高精度レーザーダイレクトイメージングと、パターン転写のずれを早期に検出する予測分析を組み合わせることを余儀なくされています。

5G通信モジュールの需要増大

ミリ波周波数で動作するスタンドアロン5Gネットワークは、30GHzにおいて0.5 dB/インチの挿入損失上限を課しており、FR-4では非現実的な厚みでしか対応できません。そのため基地局OEMは高速PTFEまたは液晶ポリマー積層を指定し、層数を8層超に引き上げ、欠陥エスケープを50 PPM以下に抑えるための自動光学検査へのサブストレートライク・プリント回路基板市場設備投資を促進しています。[2]Ericsson、「年次報告書2025」、ericsson.comハンドセットメーカーも同様のトレンドを示しており、デュアルバンド携帯電話は複数のパワーアンプとアンテナチューナーを高密度SLPモジュールに統合し、デバイスあたりの材料収益を押し上げています。

自動車ADASおよびEV電子機器による複雑性の増大

プレミアム電気自動車には、バッテリー管理、インバーター制御、センサーフュージョンをカバーする3,000 cm²超の高信頼性基板が搭載されています。AEC-Q200認定は、サブストレートライク・プリント回路基板市場のサプライヤーに対して1,000時間の熱サイクル、湿熱、振動試験を課し、開発スケジュールを延長させますが、フィールドでの故障率を15 DPPM以下に確保します(AECouncil.com)。LiDARモジュールは77〜81GHzにおいて±5Ωのインピーダンス保持が必要な基板を要求し、インバーターステージは10 W/cm²を放散するセラミック充填積層材を必要とするため、高導電性ビルドへのシェアが集中しています。

SLP上のフリップチップによるヘテロジニアス統合の実現

SLP上に裸ダイを直接実装することで、中間インターポーザーを排除し、部品表コストを20〜30%削減できます。Intel、AMD、NVIDIAは、超低熱膨張係数積層材とエンジニアリングアンダーフィルを使用して熱膨張係数のミスマッチを調整するオーガニックビルドアップ基板に、ロジック、メモリ、アナログチップレットを実装しています。ファインピッチ銅再配線とオーバーモールド圧縮を組み合わせることで、エントリーICサブストレートと同等の熱抵抗を実現し、データセンターアクセラレーター向けサブストレートライク・プリント回路基板市場のアドレス可能性を拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SLP生産ラインの高い設備投資 | -1.2% | 北米および欧州で特に深刻なグローバル市場 | 短期(2年以内) |

| 25µm L/Sにおけるプロセス歩留まりの課題 | -0.9% | 新規キャパシティを立ち上げる施設で最も深刻なグローバル市場 | 短期(2年以内) |

| 特殊ビルドアップ化学品に関する環境規制 | -0.5% | 欧州、北米およびアジア太平洋地域での規制強化が進行中 | 中期(2〜4年) |

| ベンダー数が限られることによるABF樹脂の供給リスク | -1.1% | アジア太平洋地域のメーカーが最も影響を受けるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SLP生産ラインの高い設備投資

25µmラインに対応可能なグリーンフィールド工場には、レーザーダイレクトイメージング、逐次積層、インラインX線検査クラスターに1億5,000万〜3億米ドルが必要です。[3]SEMI、「設備投資市場レポート2025」、semi.org稼働率が80%を超えない限り回収期間は5年を超えるため、新規参入者を阻み、サブストレートライク・プリント回路基板市場は通信、コンシューマー、自動車契約にわたって資産を償却する既存企業に集約されています。

ベンダー数が限られることによるABF樹脂の供給リスク

味の素と三菱ガス化学は誘電体フィルム収益の80%超を占めており、需要急増時には部品メーカーをプライステイカーの立場に置きます。Kinsusは、ABF制約が2025年後半のメモリ基板生産を制限し、割り当て確保のためにプレミアム長期契約を余儀なくされたことを開示しました。代替樹脂は誘電率3.5以下かつガラス転移温度170°C超での実績がなく、より広範な認定が顧客承認を得るまで、サブストレートライク・プリント回路基板市場の参加者はリスクにさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基板材料別:高速積層材がパフォーマンスプレミアムを支配

高速・低損失積層材は2025年のサブストレートライク・プリント回路基板市場シェアの40.94%を占め、PTFE、液晶ポリマー、炭化水素セラミック系が5Gラジオヘッドおよび400GbEスイッチファブリックでガラスエポキシに取って代わるにつれ、2031年に向けて年平均成長率7.64%で拡大しています。配線長が短縮されても10GHzにおける挿入損失は0.5 dB/インチ以下に維持され、キャリア容量に直結するスペクトル効率の向上を実現しています。ガラスエポキシFR-4は、原材料シートコストがPTFE複合材の3分の1であるため、中級スマートフォンや産業用制御機器では依然として主流です。ただし、ハンドセットOEMが積層カメラアレイに対してより厳しい公差を追求するにつれ、そのサブストレートライク・プリント回路基板市場規模は縮小し始めています。

高速材料はデータセンターアクセラレーターボードにも広がっており、112 Gbps PAM4シグナリングがアイダイアグラムのクロージャー感度を高めています。サプライヤーは誘電率を犠牲にせずにガラス転移温度を上げるため、ABF樹脂に炭化水素セラミックをブレンドし始めています。ポリイミドは自動車および航空電子機器のフレックスリジッドビルドにおいてニッチを維持していますが、レーザー穿孔時間と化学品取り扱いがプロセスコストを引き上げるため、シェアは10%未満にとどまっています。熱流束が10 W/cm²を超えるソケットレベルのパワーエレクトロニクスでは、メタルコアおよびセラミック充填ビルドが採用されており、高い利益率を提供するマイクロセグメントですが、ボリュームは限定的です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:通信が成長の首位を獲得

通信および5Gは年率8.17%で成長しており、オペレーターがマッシブMIMOマクロセルとクラウドネイティブコアネットワークを展開するにつれ、2031年まですべての垂直市場を上回るペースで成長する見込みです。ビームフォーミングIC、パワーアンプ、エンベロープトラッカーを統合するラジオユニット基板は、低損失スタック上に製造された8層以上を必要とし、高帯域幅誘電体に対するサブストレートライク・プリント回路基板市場の需要を喚起しています。コンシューマーエレクトロニクスは2025年においても最大の38.81%のシェアを占め、サブ6GHzおよびミリ波アンテナを統合するスマートフォンが牽引しています。

コンピューティングおよびデータセンター用途は収益で第2位にランクされており、800GbEスイッチバックプレーンに達し、1メートルのメザニンリンク全体でシグナルインテグリティを必要とするAIアクセラレーターが牽引しています。自動車メーカーは、EVバッテリーシステム、パワーインバーターモジュール、ADASコントローラーがゾーンアーキテクチャに収束するにつれ、プレミアム車両1台あたり2〜3 m²のサブストレートライク・プリント回路基板市場容量を追加しながら基板コンテンツを増やし続けています。産業用ドライブ、再生可能エネルギーインバーター、医療機器は規模は小さいながらも信頼性が重要なセグメントを形成しており、ISO 13485トレーサビリティがサプライベースを制限する一方、認定ファブリケーターにはプレミアム価格を提供しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年のサブストレートライク・プリント回路基板市場収益の83.64%を占め、台湾、中国、韓国、日本が牽引しました。台湾は2024年第3四半期に205億米ドルのPCB生産高を記録し、数日以内にプロトタイプを製作できるビルドアップ積層材サプライヤー、レーザー装置企業、設計ハウスのエコシステムを反映しています。中国本土は地政学的に問題のある輸入からの脱却を目指して国内キャパシティを拡大しており、Shennan Circuitsは国家補助金のもとでABFラインを拡張しています。韓国の大企業は自動車認定済みの垂直統合を活用してEVモジュール市場に参入し、日本は超薄型ガラスコアにおけるプロセスリーダーシップを維持しています。地域全体の成長は5G高密度化、クラウドデータセンター建設、EVバッテリーパックの地域化に支えられ、2031年まで8.77%と予測されています。

北米と欧州を合わせた市場シェアは15%未満にとどまり、高い人件費と薄い材料サプライチェーンに制約されています。2022年のCHIPSおよび科学法は半導体向けに390億米ドルを拠出しましたが、基板施設を投資税額控除の対象から除外したため、近期のリショアリングの勢いは鈍化しています。ニューヨーク州の1件とオーストリアの1件を含む少数のグリーンフィールドパイロットは、2026年初頭時点でサイト選定段階にとどまっています。その他の地域の需要は主に東南アジアのコンシューマーエレクトロニクス最終組立とメキシコの自動車ワイヤーハーネス工場から生じていますが、現地の基板キャパシティはほぼ皆無であり、台湾および韓国からの輸入が支配的です。

地政学的リスクが多国籍OEMをデュアルソーシングへと誘導しています。Unimicronのタイ工場は2025年に量産を開始し、東南アジア諸国連合市場への無関税アクセスを提供しながら台湾海峡リスクを軽減しています。台湾の地震による供給途絶を懸念する欧州の自動車メーカーは、800Vバッテリーパック向けサブストレートライク・プリント回路基板市場の継続性を確保するため、韓国および日本のサプライヤーと複数年の調達契約を締結しています。

競合環境

上位5社であるUnimicron Technology、Ibiden、Kinsus Interconnect Technology、Samsung Electro-Mechanics、LG Innotekは、2025年のサブストレートライク・プリント回路基板市場キャパシティの相当なシェアを保有していました。この集中にもかかわらず、ポリイミドフレックスリジッドやガラスコア基板などのニッチは、認定障壁、基板の反り、レーザーエッチング技術の差異により依然として分散しています。2025年後半に稼働したUnimicronのタイサイトは月間600万枚のABFパネルを追加し、ベトナムおよびマレーシアのハンドセット需要を取り込む体制を整えています。

LG Innotekは2025年4月に自律的なマテリアルハンドリングとインラインの機械学習欠陥検出を備えたドリームファクトリーを開設し、フリップチップBGA基板の歩留まりを95%超に引き上げました。Kinsusはメモリおよびアクセラレーター顧客がほぼすべての増分フィルムを消費する中、ABF出力増強に1億100万米ドルを投じましたが、樹脂の割り当てが依然としてボトルネックとなっています。Ibidenはオガキラインに逐次積層オーブンを後付けし、2027年までに30µmから20µmラインへの移行を進めています。

省補助金に支えられた中国の新興企業は、コモディティコンシューマーセグメントで価格を下回っていますが、自動車および航空宇宙の長い認定サイクルに直面しています。ティア1顧客はIPC-6012クラス3とリアルタイムトレーサビリティをますます要求しており、デジタル化された工場と堅牢なサイバーセキュリティ体制を持つベンダーにベンダーリストが絞られています。ABF配合、レーザー穿孔パラメーター、フォトレジスト化学品に関する特許フェンスが既存企業をさらに保護しています。

サブストレートライク・プリント回路基板産業リーダー

Kinsus Interconnect Technology Corp

Ibiden Co., Ltd.

Compeq Manufacturing Co., Ltd.

Daeduck Electronics Co., Ltd.

Unimicron Technology Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:LG Innotekは、韓国のスマートフォンOEMへのカーボン削減スマートICサブストレートの初回顧客出荷を報告し、パイロット生産から2ヶ月後に商業採用が実現しました。

- 2025年12月:LG Innotekは、貴金属を排除し、従来世代比でカーボン排出量を50%削減するスマートICサブストレートの量産を開始しました。

- 2025年12月:UnimicronはフレキシブルPCB部門を分社化し、大甲工場をUniflex社にリースして、AIアクセラレーター向けICサブストレートへの資本集中を図りました。

- 2025年12月:Kinsusはメモリースーパーサイクルの中でガラス繊維クロスおよびBT基板の逼迫を警告し、複数年の供給契約締結を促しました。

- 2025年8月:Kinsusは楊梅第6工場でのABF基板キャパシティ増強に1億100万米ドルを投じ、2027年までに月産5,000万個を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、本調査はサブストレートライク・プリント回路基板(SLP)市場を、スマートフォン、タブレット、ウェアラブル、自動車レーダーモジュール、ネットワーク機器、先進産業用制御機器向けにICサブストレートレベルの密度を実現する改良型セミアディティブプロセスで製造された、銅ライン・アンド・スペースが30µm未満の新規製造リジッド基板すべてと定義しています。

スコープの除外:フレキシブル回路、セラミックまたはオーガニックICパッケージ基板、およびより広いトレース形状を使用する従来のHDI基板は除外します。

セグメンテーション概要

- 基板材料別

- ガラスエポキシ(FR-4)

- 高速・低損失

- ポリイミド(PI)

- その他の基板材料

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- コンピューティングおよびデータセンター

- 通信および5G

- 自動車およびEV

- ヘルスケア・医療

- 航空宇宙および防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- 北米その他

- 欧州

- ドイツ

- 英国

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 台湾

- 日本

- インド

- 韓国

- 東南アジア

- アジア太平洋その他

- その他の地域

- 北米

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を拡張・検証するため、アジア太平洋地域、北米、欧州の製造マネージャー、材料化学者、スマートフォン設計エンジニア、電子機器ディストリビューターにヒアリングを実施しました。これらの議論により、層数採用の経路、実現可能な歩留まりランプ、実際の価格帯が明確になり、予測ワークブック内の感度テストに反映されました。

デスク調査

第一段階として、アナリストは国際データコーポレーションのスマートフォントラッカー、GSMアソシエーションの5G展開データベース、WSTSの半導体出荷テーブル、国連コムトレードの税関統計、プリント回路協会のリリースなど、一次公開ソースから基礎的な数値を収集しました。企業の10-K申告書、投資家向けプレゼンテーション、信頼性の高いプレスレポートを精査し、平均販売価格の変動とキャパシティ発表を把握しました。より詳細な収益分割が必要な場合は、D&B HooversおよびDow Jones Factivaのライセンスリポジトリを参照し、生産者のフットプリントをクロスチェックしました。このエビデンスバンクは、モデルの基礎となる生産量、デバイス成長見通し、価格ベンチマークを提供しました。記載されているソースは例示的なものであり、検証と明確化のために多数の追加文書がレビューされています。

市場規模算定と予測

本モデルはトップダウン方式に従い、グローバルのスマートフォン、ウェアラブル、自動車電子機器のユニット数から始まり、分解データベース、調査フィードバック、公開されたデザインウィンから導出されたSLP浸透率を乗じています。結果は選択的なボトムアップチェックで裏付けられており、例えば主要基板メーカーの出荷データをサンプリングし、平均販売価格を整合させています。主要変数には、基板あたりの平均層数、銅厚の移行、ハンドセット買い替えサイクル、5Gミックス、地域キャパシティ稼働率が含まれます。多変量回帰により、これらのドライバーを半導体売上高や消費者可処分所得などのマクロ指標と組み合わせ、2030年までの値を予測しています。サプライヤーの積み上げが需要プールと乖離した場合、アナリストはヒアリングに基づく歩留まり調整を適用しました。

データ検証と更新サイクル

リリース前に、Mordorのアナリストが異常スキャンを実施し、独立した指標と出力を比較し、差異があればピアレビューのためにエスカレーションします。本調査は12ヶ月ごとに更新され、関税改定、工場火災、大規模なキャパシティ追加などの重要なイベントが発生した場合には中間更新が行われます。

MordorのサブストレートライクPCBベースラインが信頼性を持つ理由

公表されている推計値はスコープの選択、通貨基準、更新頻度によって乖離することが多く、一部のプロバイダーは現地調査を省略していることを認識しています。

ここでの主要なギャップ要因には、フレキシブルおよびICパッケージ基板がSLPと統合されているかどうか、ハンドセットASP侵食のモデル化方法、中国中心のキャパシティボトルネックが捕捉されているかどうかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 35億3,000万米ドル(2025年) | ||

| 121億3,000万米ドル(2024年) | グローバルコンサルタントA | フレキシブル回路とICサブストレートを統合し、単一のグローバルASPを適用 |

| 15億米ドル(2024年) | 産業出版社B | 保守的なスマートフォン浸透率を使用し、自動車およびIoT需要を除外 |

この比較は、他社がスコープを広げたり狭めたりする一方で、Mordorの厳格な変数選択、検証済みの価格ラダー、年次更新が意思決定者にバランスのとれたトレーサブルなベンチマークを提供することを示しています。

レポートで回答される主要な質問

サブストレートライクPCB市場の現在の規模は?

サブストレートライクPCB市場規模は2025年に39億3,000万米ドルに達しました。

サブストレートライクPCB市場は2031年までにどのくらいの速さで成長しますか?

収益は2031年までに60億5,000万米ドルに増加すると予測されており、年平均成長率7.37%を反映しています。

収益をリードする基板材料はどれですか?

高速・低損失積層材が2025年に40.94%のシェアを保有し、最も成長の速い材料グループであり続けています。

最も速く拡大しているエンドユーザーセグメントはどれですか?

通信および5G用途が2026年から2031年にかけて年平均成長率8.17%で成長しています。

生産キャパシティで支配的な地域はどこですか?

アジア太平洋地域は台湾、中国、韓国に根付いたエコシステムにより、2025年のグローバルサブストレートライクPCB市場収益の83.64%を占めました。

最終更新日: