術前外科計画ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 126.66 百万米ドル |

| 市場規模 (2031) | 177.68 百万米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる術前外科計画ソフトウェア市場分析

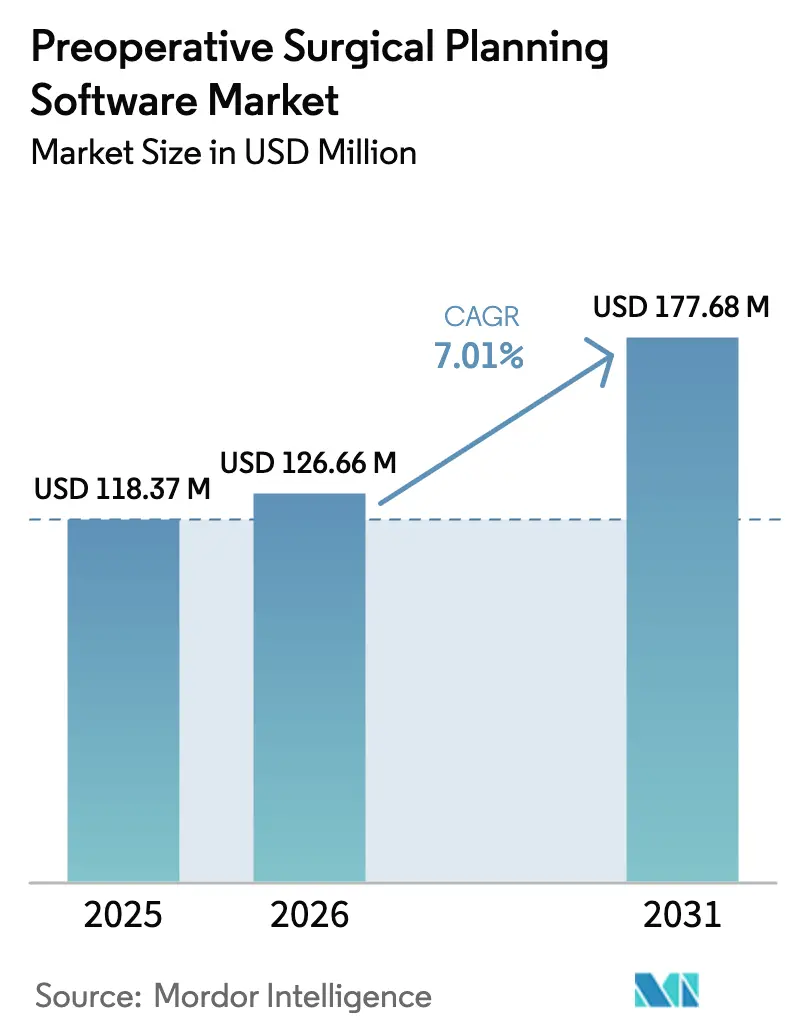

術前外科計画ソフトウェア市場規模は2026年に1億2,666万米ドルと推定され、2025年の1億1,837万米ドルから成長し、2031年には1億7,768万米ドルとなる見込みで、2026年から2031年にかけて7.01%のCAGRで成長します。

病院および外来センター全体において、デジタル計画はオプションの付加機能ではなく、外科的インフラの中核として捉えられるようになっています。これはAI搭載モデリングがケース準備時間を短縮し、手術精度を高め、再手術リスクを低減するためです。クラウドネイティブプラットフォームは、異なる場所にいる外科医が厳格なデータガバナンス要件を満たしながら同一の3次元計画をリアルタイムで共同作業できるようにすることで、普及をさらに加速させています。大手医療機器企業がニッチなソフトウェアイノベーターを買収し、統合型「デジタル手術室」ポートフォリオを拡充して複数年にわたるエンタープライズ契約を確保するなか、ベンダー統合が続いています。一方、医療機器としてのソフトウェアに関するFDAガイダンスの強化と、在院日数短縮による収益改善が相まって、エビデンスに基づくデジタルツールを評価する良好な償還環境が維持されています。

主要レポートのポイント

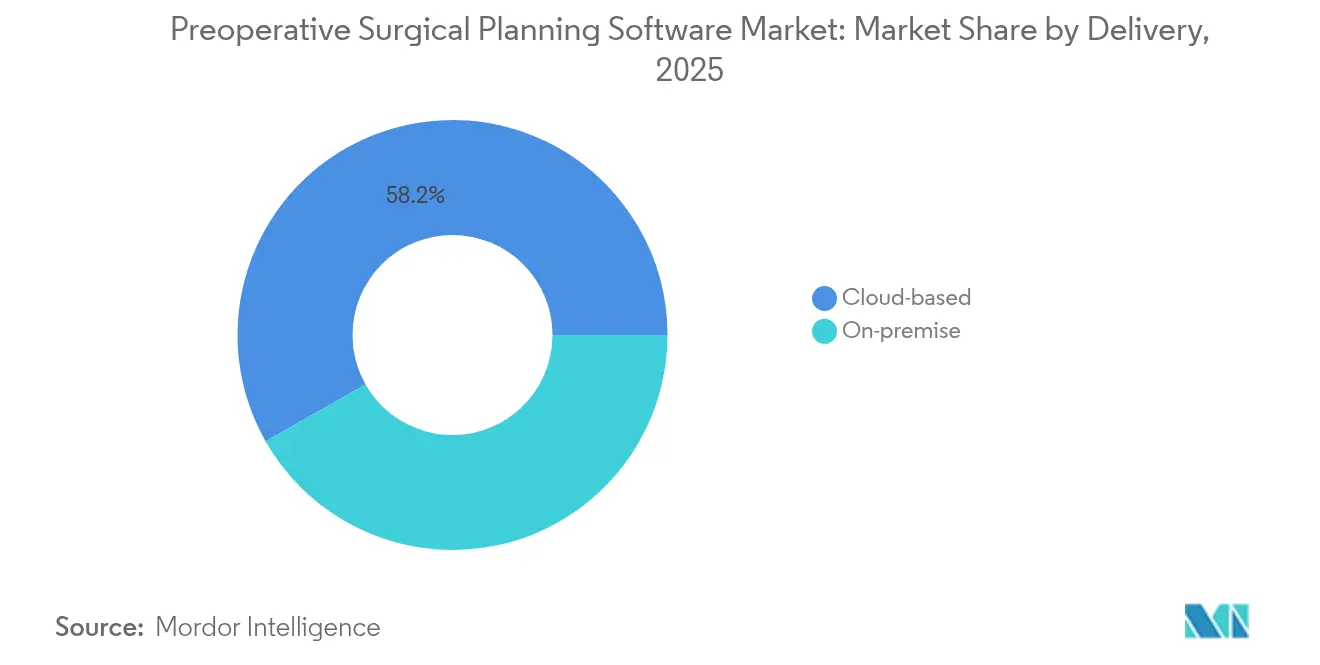

- 提供形態別では、クラウドソリューションが2025年の術前外科計画ソフトウェア市場シェアの58.22%を占め、このセグメントは2031年まで10.31%のCAGRで成長する見込みです。

- 用途別では、整形外科が2025年に46.10%の収益シェアでトップとなり、腫瘍学は2031年まで12.92%のCAGRで拡大する見込みです。

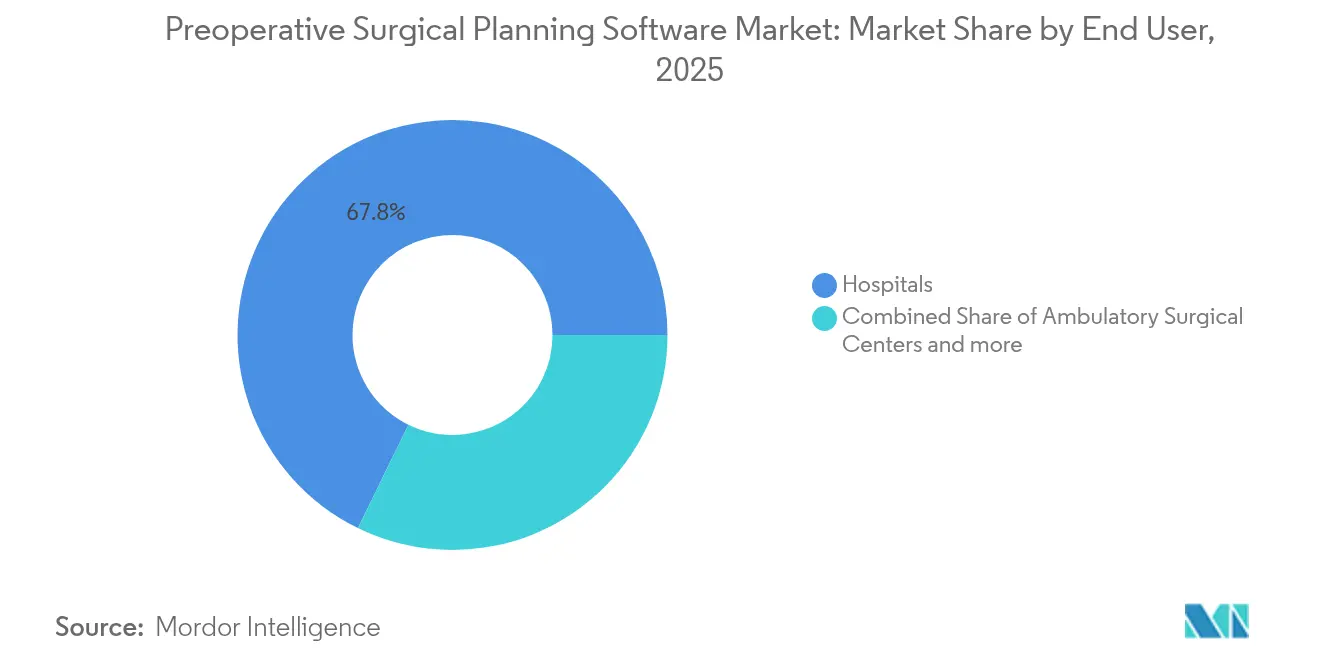

- エンドユーザー別では、病院が2025年の術前外科計画ソフトウェア市場規模の67.75%を占め、外来手術センター(ASC)が2031年まで7.72%のCAGRで最も速い成長を記録しています。

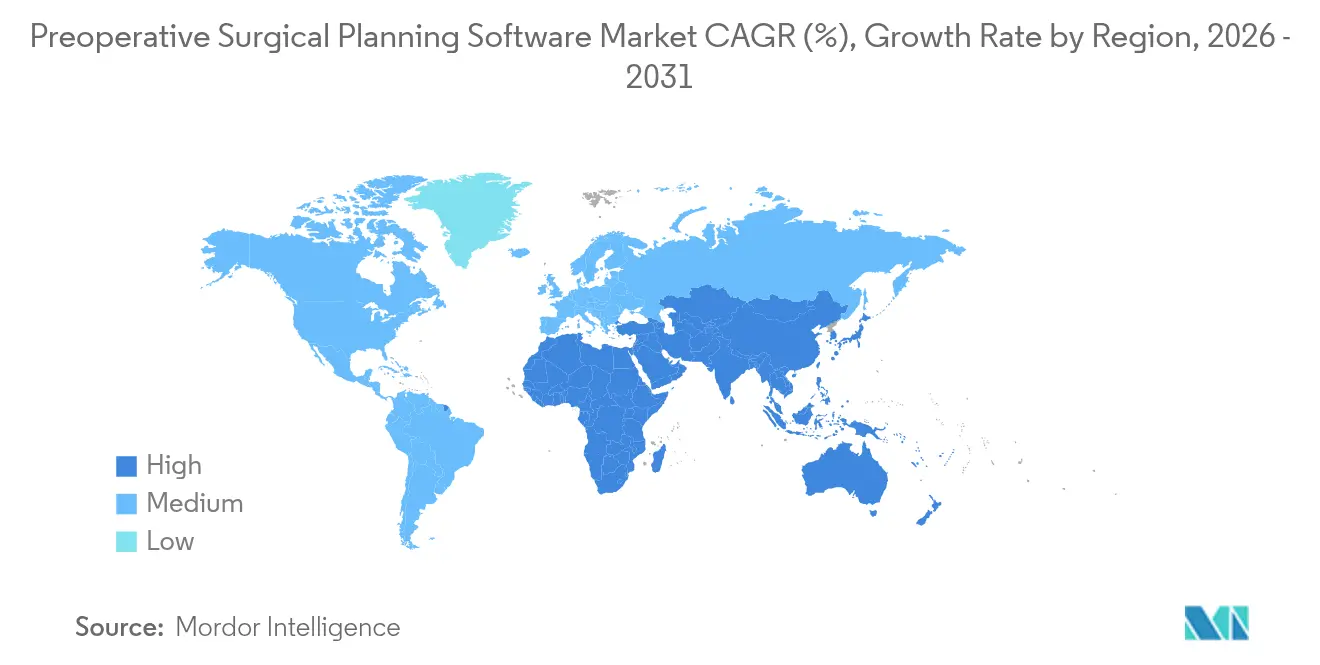

- 地域別では、北米が2025年に37.65%の収益シェアを占め、アジア太平洋が2031年まで9.36%の最高地域CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル術前外科計画ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| AIベース3次元計画ツールの 急速な普及 | +1.8% | 北米と欧州が普及をリードする グローバル | 中期 (2〜4年) |

| 複雑な整形外科・脊椎手術の 手術件数増加 | +1.5% | 高齢化人口に集中した グローバル | 長期( 4年以上) |

| クラウド展開による 多施設間コラボレーションの実現 | +1.2% | 北米・EU、アジア太平洋へ 拡大中 | 短期( 2年以内) |

| 外科医不足が 意思決定支援ソフトウェアの需要を促進 | +1.0% | 先進国市場で深刻な グローバル | 中期 (2〜4年) |

| 患者固有の3次元印刷ガイドの 台頭 | +0.9% | 北米・欧州、アジア太平洋で 新興 | 中期 (2〜4年) |

| 計画+ナビゲーションを統合した 病院「デジタル手術室」プログラム | +0.7% | 主に北米・ 欧州 | 短期( 2年以内) |

| 情報源: Mordor Intelligence | |||

AIベース3次元計画ツールの急速な普及

AI駆動プラットフォームは現在、マルチモーダル画像を数分以内に高精度な3次元モデルに変換し、従来は数時間を要していた手動セグメンテーションのボトルネックを解消しています。StrykerのFDA認可済みSpine Guidance 5ソフトウェア(Copilot搭載)は、インテリジェント機器とリアルタイムフィードバックループを連携させ、手術中に軌道を精緻化するこの進化を体現しています。[1]Stryker Corp., "Spine Guidance 5 FDA Clearance," stryker.com ClearPoint Neuroは、バージョン2.2のリリースにより脳構造の識別が加速し、脳深部刺激療法ケースにおける再現性が向上したと報告しています。[2]ClearPoint Neuro, "ClearPoint 2.2 Release Notes," clearpointneuro.com 初期の臨床研究では、AI対応リスク層別化が最初の切開前にリスクの高い解剖学的構造を特定することで、予期せぬ合併症を減少させることが示されています。これらの機能により、計画ソフトウェアは受動的なビューアから能動的な外科的コパイロットへと昇格し、経験の浅い外科医がかつては数十年の経験を要した成果を達成できるようになっています。術後データによるモデルの継続的な再トレーニングにより、予測精度をさらに高める好循環が生まれています。

複雑な整形外科・脊椎手術の手術件数増加

平均寿命の延伸、肥満率の上昇、診断技術の向上が関節置換術および脊椎固定術の二桁成長を牽引し、手術件数が従来の術前ワークフローの処理能力を超えています。Zimmer Biometによる1億7,700万米ドルのMonogram Technologies買収は、AIが軟部組織を保護するためのインプラント境界を誘導するソフトウェア主導の精密関節形成術への市場の戦略的転換を裏付けています。高度な計画ツールにより、外科医は仮想ツイン上で骨切り術のシミュレーション、インプラントフィットの評価、アライメント角度の最適化が可能となり、高コストな再手術の可能性を低減します。低侵襲アプローチは、手術開始後に誤差の余地がほとんどないため、正確な術前計画の必要性を高めます。複雑性が増すにつれ、堅牢なデジタル計画プラットフォームを採用した施設は、品質を犠牲にすることなく1日あたりより多くのケースを安全にスケジュールでき、ソフトウェア採用とスループット能力の直接的な関連性が強化されます。

クラウド展開による多施設間コラボレーションの実現

エンタープライズ医療システムは、画像、注釈、計画の反復を単一のセキュアなテナントに集約するクラウドネイティブスイートをますます展開しています。Johnson & Johnson MedTechのPolyphonicエコシステムは、外科手術映像、テレプレゼンス、計画モジュールを統合し、異なるキャンパスのサブスペシャリストがリアルタイムでケースを共同作成できるようにしています。施設のベストプラクティスライブラリへの即時アクセスにより、ケアパスウェイが標準化され、不必要なばらつきが減少し、新規採用外科医の資格認定が加速します。自動バージョン管理により、全員が最新の承認済みバージョンで作業することが保証され、術中の予期せぬ事態のリスクが低減します。クラウドアーキテクチャはまた、サービスとしてのソフトウェアの価格設定を簡素化し、不規則な資本予算から財務チームが正確に予測できる予測可能な運営費へと支出を移行させます。ゼロトラストなどのサイバーセキュリティフレームワークが病院の取締役会によってますます義務付けられるなか、エンドツーエンドの暗号化とHIPAA準拠の監査証跡を実証するベンダーが競争入札において決定的な優位性を獲得しています。

外科医不足が意思決定支援ソフトウェアの需要を促進

世界保健機関は2030年までに世界で120万人以上の専門医が不足すると予測しており、既存の外科スタッフが増加する手術件数に対応するプレッシャーが高まっています。AI対応の意思決定ツールは、膨大なアウトカムデータセットから導き出された最適な切開、インプラント、アプローチ角度を推奨することで、このギャップを緩和します。ナビゲーションコンソールに組み込まれたリアルタイム分析は、計画されたパスからの逸脱に注意を促し、キャリア初期の外科医が地域病院で複雑なケースに取り組む自信を与えます。外来センターはこれらのシステムを活用して、追加の常勤外科医を採用することなくサービスポートフォリオを拡大し、高度な手術への地域アクセスを改善しています。医療システムが人材獲得競争を繰り広げるなか、燃え尽き症候群や夜間当直頻度を明確に削減するバンドルソフトウェアは、ハードウェアのみの提案よりも経営陣の支持を得やすい傾向があります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高額な サブスクリプション・統合コスト | -0.8% | コスト敏感な市場で深刻な グローバル | 短期( 2年以内) |

| データセキュリティ / HIPAAコンプライアンスへの懸念 | -0.6% | 主に北米・ EU | 中期 (2〜4年) |

| 限定的な 償還経路 | -0.5% | 医療システムによって異なる グローバル | 長期( 4年以上) |

| AIモデルの 検証ギャップが規制承認を遅延 | -0.4% | 規制依存市場の グローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高額なサブスクリプション・統合コスト

6桁の年間合計に達するサブスクリプション料金と、必須の画像アーカイブアップグレードが相まって、高度な計画プラットフォームは多くの地方病院や新興ASCの手の届かないところに置かれています。統合チームは画像アーカイブインターフェースのマッピング、3次元プリンターの調整、スクラブスタッフのトレーニングを行う必要があり、初年度予算を倍増させることが多い間接コストが発生します。厳しい利益率で運営する小規模プロバイダーは、通常の24ヶ月の資本配分期間を超える回収期間を正当化することが困難です。ベンダーはモジュール式ライセンスやアウトカムベースの価格設定を提供するようになっていますが、ソフトウェア規制が進化する中で長期的なコミットメントに縛られることをCFOは依然として警戒しています。その結果、価格敏感な市場での普及が遅れ、近期の世界的な数量成長が制限されています。

データセキュリティ / HIPAAコンプライアンスへの懸念

高解像度DICOM画像のクラウドルーティングは複数の攻撃対象領域をもたらし、ランサムウェアや情報漏洩に対する組織のリスクを高めています。米国の規制当局は現在、ソフトウェアベンダーにすべてのサードパーティライブラリを文書化した機械可読なソフトウェア部品表(SBOM)の提供を求めており、コンプライアンスコストが上昇し、調達サイクルが長期化しています。[3]米国保健福祉省、「医療セクターサイバーセキュリティ調整」、hhs.gov 欧州の病院はまた、GDPRに基づく国境を越えたデータ転送規則に対応する必要があり、ローカルエッジサーバーを用いたハイブリッド展開を余儀なくされる場合があります。社内ITチームは暗号化プロトコルを監査する余裕がないことが多く、セキュリティ標準がさらに成熟するまで購入決定を延期する経営幹部が増えています。これらの遅延は、地域の普及の方向性を決定する先進的な医療システムを中心に、市場浸透の鈍化につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:クラウドの優位性が多施設間ワークフローを加速

クラウドホスト型スイートは2025年の術前外科計画ソフトウェア市場の58.22%を占め、2031年まで10.31%のCAGRで成長すると予測されており、地理的に分散した医療ネットワークに対するモデルのスケーラビリティが際立っています。クラウドプラットフォームに帰属する術前外科計画ソフトウェア市場規模は、オンプレミスのGPUクラスターなしに複雑な3次元再構成をレンダリングする弾力的なコンピューティングに支えられ、2031年までに1億350万米ドルを超えると見込まれています。新機能はすべての顧客に同時に展開され、イノベーションサイクルが短縮され、サービスデスクの負荷が軽減されます。病院はこのモデルを災害復旧の回復力と、コンピュータ集約型ワークロードをオフピーク時間帯にシフトする能力に価値を見出し、ローカルの電力消費を削減しています。

一方、オンプレミス展開は、データ主権の義務や断続的なブロードバンドがローカル管理を必要とする場所では引き続き重要性を持っています。防衛病院および一部のEU地域では、患者画像を国境内に保持することを義務付けており、帯域幅が許す場合にコアデータセットをローカルに複製しながら分析をクラウドに同期するハイブリッドアーキテクチャを促しています。両環境にわたって相互運用可能なライセンスを提供するベンダーは、規制が進化するにつれて移行パスを容易にします。オンプレミスインストールの成長は鈍化しているものの、累積インストールベースにより継続的なサービス収益が確保され、政策上の障壁が後退した際のクラウド移行への入口となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:整形外科がリードし腫瘍学が急成長

整形外科は2025年の術前外科計画ソフトウェア市場シェアの46.10%を占め、関節形成術および外傷固定術のデジタルテンプレート作成における長年の使用実績を反映しています。整形外科セグメントは、膝、股関節、肩の手術件数の増加に支えられ、2031年までに術前外科計画ソフトウェア市場規模に8,110万米ドル以上を貢献すると予測されています。外科医は仮想テンプレート作成を活用してインプラントサイズを選択し、アライメント角度を予測し、後にロボット支援システムに供給されるカットガイドをシミュレートします。再手術には高い償還ペナルティが伴うため、正確な術前計画はコストのかかるやり直しに対する保険として見なされています。

腫瘍学は最速の12.92%のCAGRを示しており、神経腫瘍学、耳鼻咽喉科、筋骨格腫瘍学における腫瘍切除時の重要なマージンを保護する必要性によって牽引されています。TumorSight VizなどのAI駆動プラットフォームは、融合PET-MRI体積を作成して悪性腫瘍を3次元で描出し、外科医がサブミリメートルの精度で組織温存コリドーを選択できるようにします。患者固有の3次元印刷カッティングブロックがそれらの計画を手術室に転換し、病変が神経や血管に隣接している場合の推測を減らします。免疫療法が生存期間を延長するにつれ、より多くの患者が手術適応となり、がんセンター全体での高精度計画に対する需要がさらに刺激されています。

エンドユーザー別:ASCの加速にもかかわらず病院が優位

病院は2025年の総収益の67.75%を占めました。これは三次医療センターが最も複雑な手術を実施し、エンタープライズライセンスに対応できるITバジェットを維持しているためです。多くの学術施設は術前計画を、術中ナビゲーション、ロボティクス、術後分析も包含するより広範なデジタル手術室イニシアチブに統合しています。集中調達チームが多施設ライセンスプールを交渉し、教育キャンパスとサテライトキャンパス全体で一貫したユーザーエクスペリエンスを確保しながらコスト効率を高めています。

それにもかかわらず、ASCは非複雑な関節・脊椎インターベンションにコスト効率の高い環境を優先する支払者政策を背景に、7.72%のCAGRで最も成長の速い顧客グループとなっています。このシフトにより新たなアドレス可能な数量が解放され、クラウド提供により初期資本支出が最小化され、ASCのキャッシュフローモデルと整合しています。専門整形外科クリニックは、スポーツ医学再建などの集中的な手術を提供することで戦略的に重要なニッチを占めており、アウトカムの差別化が外科医の紹介パターンと直接相関しています。これらのクリニックは、変動する手術件数に対応し、未使用シートを回避するモジュール式のケースベースのソフトウェア価格設定を選択することが多いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の37.65%を占め、AI対応ツールを迅速に承認するFDAの経路と、特定のデジタル診断を償還するCMSの政策に支えられ、隣接する外科的用途を促進しています。米国の主要病院の施設内審査委員会は前向き研究を積極的に採用し、ベンダーに償還の信頼性を高める査読済みエビデンスのパイプラインを提供しています。広範な病院統合により、グループ購買組織が1つの契約で数十の施設にわたって技術を展開し、スケールを加速させることも可能です。

欧州は第2位の地域であり、国民医療制度がコスト効率と長期アウトカムデータを優先するドイツ、フランス、北欧諸国で強い普及が見られます。GDPRコンプライアンス要件により、ベンダーは厳格なデータプライバシーツールを実証することが求められ、一度検証されると、セキュリティの低い競合他社に対する参入障壁として機能します。ポイントオブケア3次元印刷への早期投資と認定積層造形ラボのネットワークにより、欧州のプロバイダーは患者固有のガイド展開の最前線に位置しています。

アジア太平洋は、中国、日本、インド、東南アジア諸国が病院インフラを整備し医療機器規制を調和させるなか、2031年まで9.36%の最速地域CAGRを記録しています。各国の保健省は現在、地方のトラウマセンターにおけるAI駆動の整形外科計画を補助するパイロットプログラムを実施し、都市部施設との医療格差の解消を目指しています。国内医療機器メーカーは多国籍企業との差別化を図るため、関節インプラントに計画モジュールを統合するケースが増えており、競争環境が拡大しています。償還は市場によってまだ不均一ですが、高い自費診療需要と医療ツーリズムの増加が、正式な政策転換に先立ってプレミアム病院に最先端のデジタルワークフローを採用するインセンティブを与えています。

競合環境

術前外科計画ソフトウェア市場は中程度に分散しており、上位5社のベンダーがグローバル市場で相当なシェアを占めると推定されています。Stryker、Medtronic、Zimmer Biomet、Brainlab、3D Systemsはナビゲーションコンソールとロボットのインストールベースを活用してサブスクリプションライセンスをクロスセルし、高い切り替えコストを生み出しています。Zimmer BiometによるMonogram買収などの最近の取引は、インプラントをクローズドソフトウェアエコシステムに組み込む独自AIエンジンに置かれた戦略的優先度を示しています。BrainlabのフランクフルトIPO計画は、クラウドファーストの拡張とプラットフォームに依存しない統合に向けて最大2億ユーロの調達を目指しており、純粋なソフトウェアモデルへの投資家の信頼を示しています。

中堅の挑戦者は、精度要件が技術的参入障壁をもたらす腫瘍学および頭蓋顎顔面のニッチに集中しています。スタートアップはネイティブクラウドアーキテクチャと協調ワークスペースを売りにして、ベンダー中立ソリューションを求める病院チェーンからの契約を獲得しています。大手ITコングロマリットも画像OEMとの合弁事業を通じて参入しており、サイバーセキュリティの実績がリスク回避的な病院CIOを安心させると見込んでいます。リードを維持するため、既存企業はサードパーティのAIモジュールをオーケストレーションレイヤーに接続できる開発者ポータルを開設し、クローズドスイートをキュレートされたアプリストアへと変革しています。

術前外科計画ソフトウェア業界リーダー

Brainlab AG

Stryker

Zimmer Biomet

Medtronic

Smith+Nephew

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Zimmer Biometは1億7,700万米ドルのMonogram Technologies買収を完了し、ハンズフリー整形外科手術機能でロボティクスポートフォリオを強化しました。この買収には、術前計画にAIとCTスキャンを活用し、手術中の軟部組織保護のためのインストルメント境界を設定するMonogramのmBôsシステムが含まれます。

- 2025年6月:Brainlab AGはフランクフルト証券取引所でのIPOを発表し、医療分野のデジタルトランスフォーメーションを加速するために最大2億ユーロの調達を目指しています。同社は2024/25年度上半期に過去最高の2億3,900万ユーロの収益と22.4%のEBITDAマージンを報告しており、そのソリューションは世界約4,000の医療機関で使用されています。

- 2024年4月:医療用3次元印刷・計画ソリューションプロバイダーのMaterialiseは、外科的用途の院内計画を改善する3次元計画ソフトウェアMimics Enlight CMFを発売しました。Mimics Enlight CMFは、頭蓋顎顔面外科準備のスピード、使いやすさ、精度を向上させる自動計画・設計ツールを提供します。

- 2024年2月:医療技術企業のSira Medicalは、臨床医が重要な患者管理上の意思決定を支援するための高度な画像処理を提供する拡張現実術前外科計画アプリケーションについて、米国食品医薬品局の510(k)認可を取得しました。

グローバル術前外科計画ソフトウェア市場レポートの範囲

レポートの範囲によると、術前計画とは、実際の手術前に外科的プロセスをシミュレートするための専門ソフトウェアを使用して、解剖学的構造などの要素を綿密に準備・評価することを指します。医療分野の術前外科計画市場は、提供形態、用途、エンドユーザー、地域別にセグメント化されています。提供形態別では、市場はクラウドベースとオンプレミスにセグメント化されています。用途別では、市場は整形外科、神経学、心臓病学、腫瘍学、その他の用途(歯科および眼科)にセグメント化されています。エンドユーザー別では、市場は病院および外科センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| クラウドベース |

| オンプレミス |

| 整形外科 |

| 神経学 |

| 心臓病学 |

| 腫瘍学 |

| 顎顔面・歯科 |

| その他の用途 |

| 病院 |

| 外来手術センター |

| 専門整形外科クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 提供形態別 | クラウドベース | |

| オンプレミス | ||

| 用途別 | 整形外科 | |

| 神経学 | ||

| 心臓病学 | ||

| 腫瘍学 | ||

| 顎顔面・歯科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門整形外科クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

術前外科計画ソフトウェア市場の現在の価値はいくらですか?

術前外科計画ソフトウェア市場規模は2026年に1億2,666万米ドルに達しました。

術前外科計画ソフトウェア市場はどのくらいの速さで成長すると予想されますか?

市場は7.01%のCAGRを記録し、2031年までに1億7,768万米ドルに達すると予測されています。

どの展開モデルが市場をリードしていますか?

クラウドベースプラットフォームが58.22%の支配的なシェアを保持し、多施設間コラボレーションの利点により10.31%のCAGRで前進しています。

なぜ腫瘍学が最も成長の速い用途分野なのですか?

腫瘍学の12.92%のCAGRは、腫瘍切除におけるミリメートルレベルの精度の必要性と、患者固有の3次元印刷ガイドの利用拡大に起因しています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋は、病院インフラの拡大と支持的な規制調和により、2031年まで9.36%のCAGRを記録すると予測されています。

より広い普及に対する主な障壁は何ですか?

高額なサブスクリプション料金、統合の複雑さ、進化するデータセキュリティ規制が、リソースに制約のあるプロバイダーにとって主要なハードルとなっています。

最終更新日: